Краткое содержание:

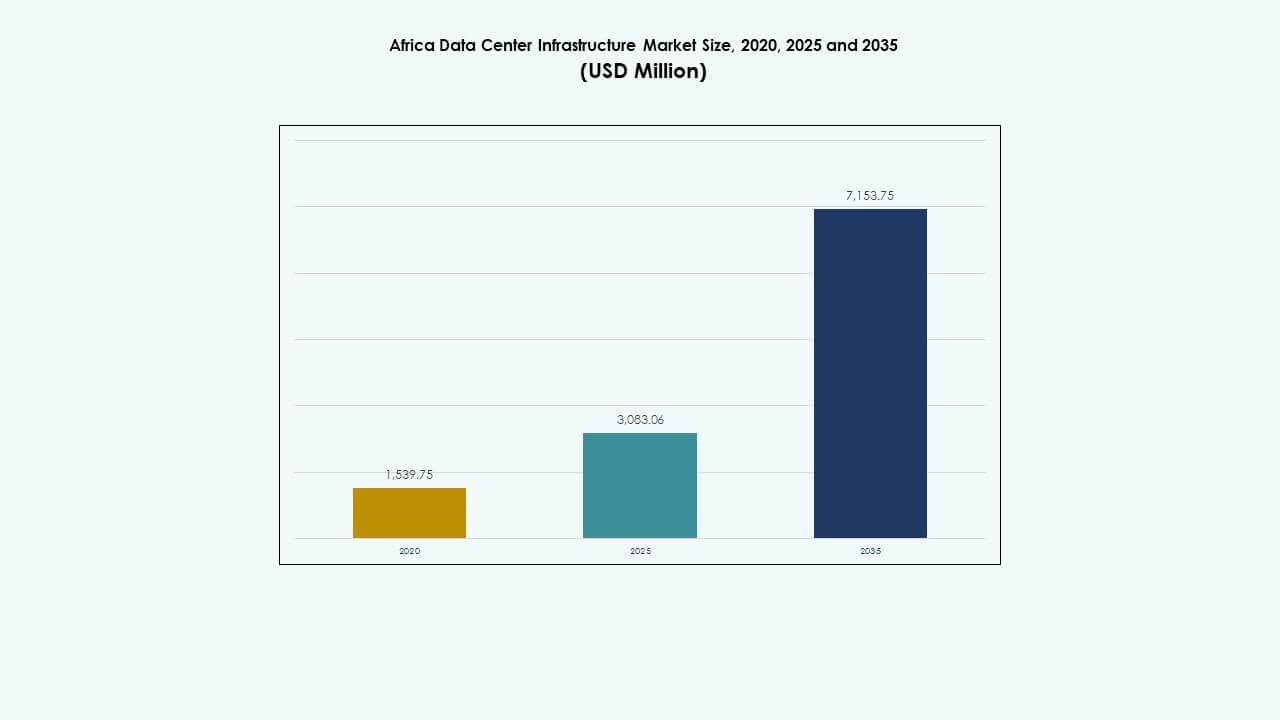

Размер рынка инфраструктуры дата-центров в Африке оценивался в 1 539,75 млн долларов США в 2020 году, увеличился до 3 083,06 млн долларов США в 2025 году и, как ожидается, достигнет 7 153,75 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8,69% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКИ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров в Африке 2025 |

1 539,75 млн долларов США |

| Рынок инфраструктуры дата-центров в Африке, CAGR |

8,69% |

| Размер рынка инфраструктуры дата-центров в Африке 2035 |

3 083,06 млн долларов США |

Рынок набирает обороты благодаря растущему спросу на облачные услуги, рабочие нагрузки ИИ и локальный хостинг данных. Компании переходят к периферийным вычислениям и модульным объектам для обслуживания приложений с высокой плотностью. Государственные программы цифровизации и частные инвестиции ускоряют развитие инфраструктуры в крупных и второстепенных городах. Внедрение энергоэффективных систем и инфраструктуры, определяемой программным обеспечением, отражает более широкие инновационные тенденции. Рынок имеет стратегическое значение для инвесторов, нацеленных на недооцененные цифровые экономики, и компаний, стремящихся к региональному расширению по всей Африке.

Южная Африка лидирует благодаря надежной связи, стабильной электросети и глобальным инвестициям в облачные технологии. Кения и Нигерия становятся новыми центрами благодаря росту финтеха, подводным кабельным соединениям и экосистемам стартапов. Египет и Марокко продвигаются как ключевые игроки Северной Африки благодаря стратегическому географическому положению и регуляторным реформам. Рынок также получает новое развитие в Руанде и Гане, поддерживаемое государственно-частными партнерствами и растущим внедрением цифровых услуг.

Динамика рынка:

Движущие силы рынка

Растущий спрос на цифровую инфраструктуру в облачных, банковских и телекоммуникационных секторах

Быстрая цифровая трансформация создает устойчивый спрос на надежную вычислительную инфраструктуру. Операторы связи расширяют волоконные магистрали и сети 5G, что увеличивает потребность в дата-центрах с низкой задержкой. Банковский и финансовый сектора оцифровывают платежные платформы, требуя безопасных хостинговых объектов. Поставщики облачных услуг расширяют свое присутствие в регионе для улучшения задержки и соблюдения суверенитета данных. Рынок инфраструктуры дата-центров в Африке выигрывает от растущих инвестиций в государственном и частном секторах. Глобальные компании сотрудничают с местными игроками для развертывания периферийных и колокационных объектов. Энергоэффективные системы и модульные дата-центры набирают популярность среди телекоммуникационных и финтех-компаний. Компании все чаще предпочитают локальный хостинг для поддержки цифровых операций в городах и удаленных зонах.

- Например, MTN Южная Африка развернула 5G на более чем 900 объектах в 2024 году, увеличив покрытие до 44% населения.

Ускоренное внедрение облачных сервисов и гипермасштабных развертываний глобальными игроками

Переход к облачно-нативным приложениям стимулирует модернизацию инфраструктуры в нескольких африканских экономиках. Предприятия и правительства полагаются на масштабируемые вычислительные платформы, что увеличивает спрос на расширение центров обработки данных. Ведущие гипермасштабные компании, такие как Microsoft, Google и Amazon, инвестируют в специально построенные кампусы центров обработки данных в таких странах, как Южная Африка и Кения. Эти развертывания сосредоточены на использовании возобновляемой энергии, конфигурациях серверов высокой плотности и эффективных системах охлаждения. Рынок инфраструктуры центров обработки данных в Африке обеспечивает более низкую задержку, лучшее соблюдение норм и региональную связность для этих глобальных игроков. Управляемые облачные провайдеры следуют этому примеру, предлагая многопользовательские услуги в городских районах. Инновации в области виртуализации и систем хранения поддерживают сложные рабочие нагрузки. Растущие цифровые услуги, такие как электронное здравоохранение, электронное обучение и электронная коммерция, дополнительно стимулируют зрелость рынка.

Внедрение энергоэффективной инфраструктуры для борьбы с нестабильностью электроснабжения и эксплуатационными расходами

Надежность электроснабжения остается проблемой в некоторых частях Африки, что вызывает спрос на стабильную и эффективную инфраструктуру центров обработки данных. Операторы внедряют источники бесперебойного питания, системы хранения энергии на батареях и передовые распределительные устройства для снижения числа сбоев. Интеграция возобновляемой энергии набирает обороты для смягчения роста тарифов на электроэнергию и обеспечения устойчивости. Эффективные решения для охлаждения, такие как системы изоляции и водоохлаждаемые чиллеры, помогают контролировать потребление энергии. Рынок инфраструктуры центров обработки данных в Африке внедряет интеллектуальные инструменты управления энергопотреблением для оптимизации времени безотказной работы и затрат. Системы мониторинга на базе ИИ отслеживают качество электроэнергии, температуру стоек и воздушные потоки в режиме реального времени. Эти инновации привлекают инвесторов и операторов, сосредоточенных на проектах, связанных с ESG. Поставщики, поставляющие ИБП, PDU и системы BESS, видят растущий интерес со стороны операторов, стремящихся к долгосрочным сбережениям.

- Например, Ericsson обеспечила обновление 5G-ядра MTN, обрабатывающее 2,52 миллиона активных сессий и пропускную способность 40 Гбит/с без перебоев.

Переход к периферийной и модульной инфраструктуре для поддержки региональной связности

Региональное расширение и растущий спрос в сельских районах побуждают операторов развертывать периферийные и модульные системы. Эти сборные, компактные объекты быстрее устанавливаются и более экономичны, чем традиционные постройки. Они помогают расширить связность за пределы городов первого уровня в более мелкие города и необслуживаемые зоны. Рынок инфраструктуры центров обработки данных в Африке поддерживает этот переход, обеспечивая низкую задержку рабочих нагрузок вблизи конечного пользователя. Операторы используют контейнерные решения для обхода задержек в строительстве и оптимизации капитальных затрат. Эти системы предварительно оснащены энергоснабжением, охлаждением и IT-стойками, что упрощает развертывание. IoT, мобильные платежи и цифровое образование требуют инфраструктуры с низкой задержкой, ускоряя развертывание периферийных объектов. Модульные форматы также поддерживают будущие масштабирования, позволяя гибкие обновления без значительных реконструкций.

Тенденции рынка

Рост колокационных и операторо-независимых объектов для предприятий и облачных провайдеров

Клиенты из корпоративного сектора ищут экономически эффективный и масштабируемый хостинг без необходимости самостоятельно управлять дата-центрами. Провайдеры колокации предлагают совместную инфраструктуру с высокой избыточностью и взаимосвязанностью, что привлекает клиентов из телекоммуникационного, финансового и государственного секторов. Рынок инфраструктуры дата-центров в Африке наблюдает рост числа операторов, не зависящих от конкретных операторов связи, что позволяет обеспечивать гибкую пропускную способность и перекрестные соединения. Эти объекты поддерживают богатые сетевые экосистемы, что делает их идеальными для облачных подключений и развертывания на периферии. Стратегические узлы в Найроби, Йоханнесбурге и Лагосе расширяются, чтобы удовлетворить растущий спрос. Местные и региональные операторы инвестируют в строительство, сертифицированное по стандартам Tier III и Tier IV. Долгосрочные контракты и соглашения об уровне обслуживания являются ключевыми точками продаж. Пакетирование услуг дата-центров, таких как восстановление после катастроф и управляемый хостинг, также способствует увеличению спроса.

Инвестиции в экологически чистые дата-центры, поддерживаемые целями ESG и углеродной нейтральности

Устойчивое развитие становится определяющей тенденцией в планировании инфраструктуры. Новые проекты включают солнечную и ветровую энергию через генерацию на месте или закупку чистой энергии. Операторы стремятся к энергоэффективным технологиям охлаждения и строительству, сертифицированному по стандартам LEED. Рынок инфраструктуры дата-центров в Африке отражает этот сдвиг, инвесторы предпочитают объекты с экологической сертификацией. Государственные тендеры и государственно-частные партнерства все чаще требуют включения условий устойчивого развития. Операторы используют передовые инструменты BMS и DCIM для отслеживания показателей энергии, воды и выбросов. Модульный дизайн также снижает строительные отходы и нарушение на месте. Устойчивое развитие обеспечивает экономию затрат в долгосрочной перспективе, особенно там, где затраты на электроэнергию нестабильны. Операторы дата-центров подчеркивают свои ESG-достижения, чтобы привлечь глобальных клиентов и финансовые учреждения.

Аналитика на периферии и IT-архитектура, управляемая 5G, для умных городов и услуг

Проекты умных городов, IoT-приложения и подключенные услуги изменяют модели спроса. Приложения, такие как мониторинг трафика, электронное наблюдение и удаленное здравоохранение, требуют локальной обработки данных. Эта потребность стимулирует инфраструктуру периферийных вычислений в городских и полугородских зонах. Рынок инфраструктуры дата-центров в Африке адаптируется, поддерживая небольшие распределенные IT-среды. Операторы используют периферийные узлы для обработки данных ближе к пользователю, минимизируя задержки. Интеграция с инфраструктурой 5G улучшает скорость и качество предоставления услуг для приложений в реальном времени. Эти периферийные развертывания зависят от компактных ИБП, микроохлаждения и безопасных инструментов удаленного управления. Периферийные дата-центры также поддерживают подключение последней мили, что критично для умного сельского хозяйства и образовательных услуг.

Консолидация поставщиков и активность в области слияний и поглощений в ответ на растущую зрелость рынка

Африканский ландшафт инфраструктуры переживает волну консолидации. Глобальные провайдеры дата-центров приобретают или сотрудничают с местными компаниями для расширения регионального присутствия. Поставщики оборудования объединяются или формируют альянсы для предложения комплексных решений. Рынок инфраструктуры дата-центров в Африке демонстрирует признаки зрелости, где доминируют крупные игроки с многократным присутствием в разных странах. Активность в области слияний и поглощений помогает ускорить приобретение земель, закупку электроэнергии и расширение клиентской базы. Объединенные портфели предоставляют преимущества масштаба, позволяя инвестировать в высокоуровневые, крупноемкие центры. Интегрированные предложения по электрическим, механическим и IT-компонентам становятся стандартом. Эта консолидация также создает возможности для интеграции услуг на протяжении всего жизненного цикла — от проектирования до обслуживания.

Проблемы рынка

Ограниченная стабильность сети, высокие затраты на энергию и доступ к возобновляемой энергии

Электроснабжение остается ненадежным во многих африканских странах, часто сопровождаясь перебоями и колебаниями напряжения. Операторам необходимо инвестировать в резервные системы, что увеличивает капитальные и операционные расходы. Дизельные генераторы и традиционные системы на основе топлива остаются дорогими и несостоятельными в долгосрочной перспективе. Рынок инфраструктуры центров обработки данных в Африке сталкивается с высокими тарифами на электроэнергию и нестабильным снабжением. Интеграция возобновляемых источников энергии сложна из-за пробелов в политике и ограничений инфраструктуры. Строительство экологически чистых центров обработки данных требует длительных циклов планирования, приобретения земли и одобрения на подключение. Гибридные энергетические модели сталкиваются с задержками в техническом проектировании и согласовании нормативных актов. Инвесторы рассматривают неопределенность в электроснабжении как основное препятствие для расширения и прибыльности.

Дефицит квалифицированной рабочей силы и пробелы в выполнении технических проектов

Разработка высокопроизводительных центров обработки данных требует специализированных инженерных талантов в области электротехники, механики и ИТ. Африка сталкивается с нехваткой квалифицированных специалистов в области проектирования, строительства и эксплуатации центров обработки данных. Рынок инфраструктуры центров обработки данных в Африке страдает от увеличения сроков реализации проектов из-за пробелов в навыках и задержек в обучении. Многонациональные компании часто привлекают иностранных экспертов, что увеличивает затраты. Развитие местного потенциала через сертификацию и технические институты все еще находится в стадии развития. Различия в языке, нормативных актах и процессах замедляют сотрудничество между глобальными поставщиками и местными подрядчиками. Эта проблема влияет на все, от качества инфраструктуры до послепродажного обслуживания, ограничивая масштабируемость и обеспечение производительности.

Возможности рынка

Появление недостаточно обслуживаемых экономик и программы цифровизации правительства

Многие африканские страны остаются слабо охваченными цифровой инфраструктурой, предлагая значительный потенциал роста. Правительства запускают программы электронного управления и цифрового включения, которым необходимы безопасные решения для хостинга. Рынок инфраструктуры центров обработки данных в Африке может поддерживать расширение облачных услуг, национальные системы идентификации и проекты цифрового здравоохранения. Донорское финансирование и институты развития проявляют растущий интерес к финансированию основной ИТ-инфраструктуры. Местные компании ищут доступные решения для хостинга рядом с конечными пользователями, создавая пространство для форматов edge и колокации.

Рост финтеха, потокового вещания и электронной коммерции поддерживает локализацию данных

Рост локальных платформ контента, онлайн-торговли и цифрового банкинга стимулирует спрос на хостинг данных с низкой задержкой и высокой безопасностью. Законы о суверенитете данных поощряют хранение данных в стране. Рынок инфраструктуры центров обработки данных в Африке выигрывает от этого сдвига, предлагая масштабируемую и безопасную инфраструктуру. Сети доставки контента и финтех-компании все чаще требуют edge-инфраструктуры для уменьшения задержек и повышения времени безотказной работы. Это открывает возможности во второстепенных городах и удаленных зонах.

Сегментация рынка

По типу инфраструктуры

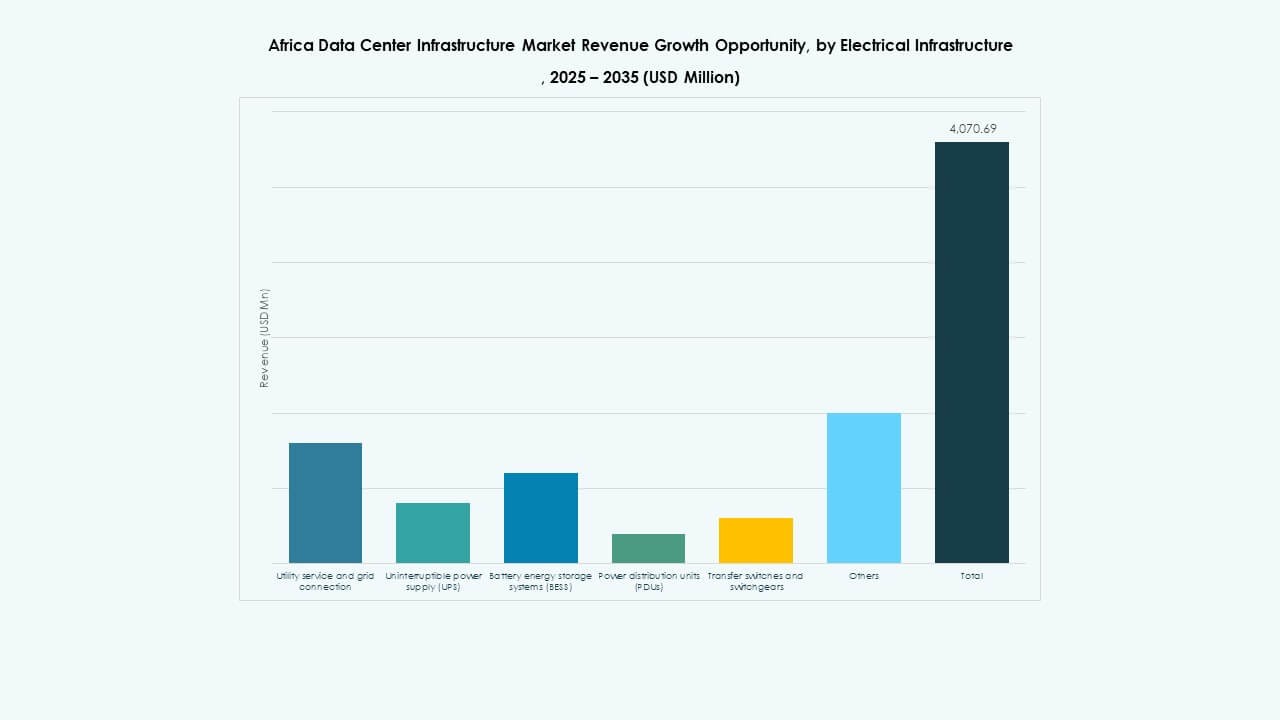

Электрическая инфраструктура доминирует на рынке инфраструктуры дата-центров Африки из-за нестабильного электроснабжения и высоких энергетических потребностей. Операторы активно инвестируют в ИБП, системы хранения на батареях и устройства распределения электроэнергии (PDU) для обеспечения бесперебойной работы. Механические системы, такие как охлаждающие установки и чиллеры, следуют за ними, так как регулирование температуры критично в жарком климате. ИТ и сетевая инфраструктура набирают популярность с ростом внедрения облачных, ИИ и платформ больших данных. Гражданские и архитектурные компоненты играют важную роль в обеспечении структурной устойчивости и модульной масштабируемости.

По электрической инфраструктуре

Источники бесперебойного питания (ИБП) и устройства распределения электроэнергии (PDU) лидируют благодаря своей центральной роли в обеспечении бесперебойной работы. На рынке инфраструктуры дата-центров Африки наблюдается увеличение внедрения систем хранения энергии на батареях (BESS) для снижения зависимости от генераторов. Коммутационные устройства и подключения к коммунальной сети остаются важными, но высокие затраты и задержки ограничивают их проникновение. Операторы предпочитают интегрированные электрические решения для более простого управления и повышения эффективности. Растет спрос на модульные ИБП и интеллектуальные PDU с аналитикой энергии.

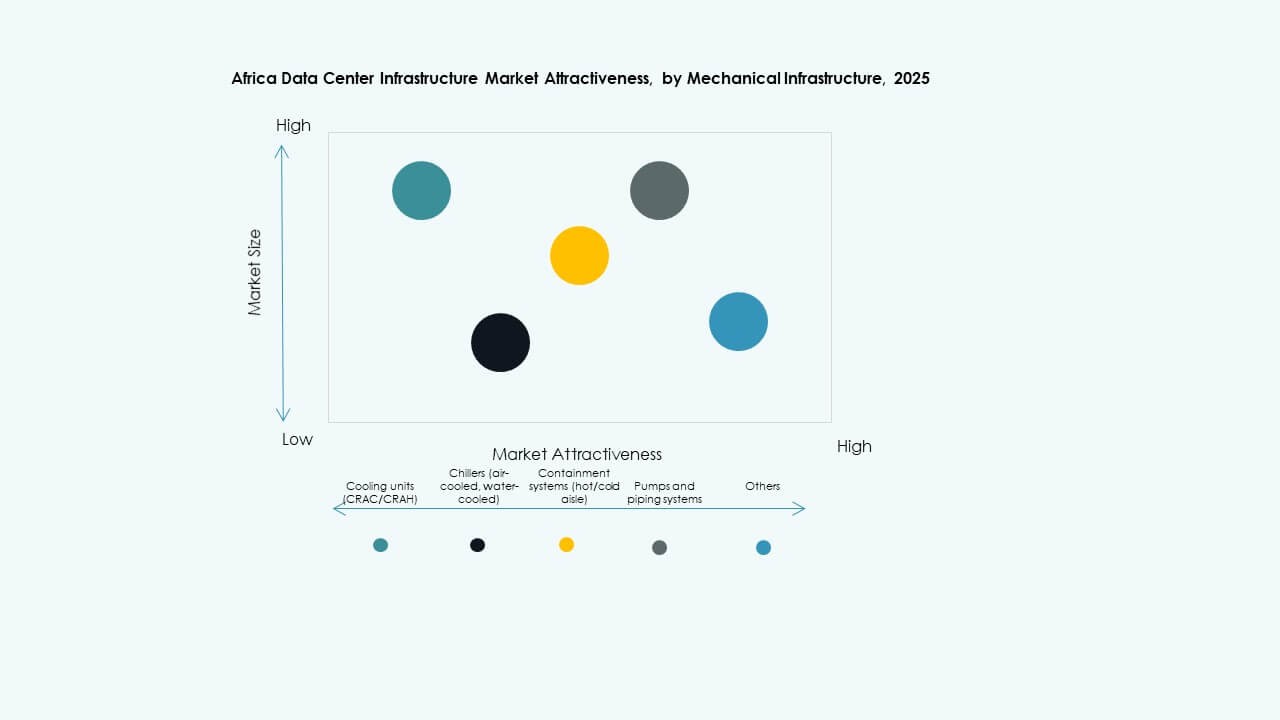

По механической инфраструктуре

Охлаждающие установки, такие как CRAC/CRAH, доминируют из-за климатических условий в большинстве африканских стран. Системы изоляции становятся популярными для повышения эффективности охлаждения. Чиллеры — как воздушные, так и водяные — являются ключевыми в средних и крупных объектах. Насосы и трубопроводные системы остаются стандартом в высокоплотных развертываниях. Энергоэффективность и доступность воды определяют выбор механического дизайна. На рынке инфраструктуры дата-центров Африки растет интерес к испарительным и жидкостным системам охлаждения.

По гражданской / структурной и архитектурной

Модульные и сборные строительные системы набирают популярность благодаря скорости и гибкости. Суперструктуры из стальных каркасов доминируют, особенно для построек уровня Tier III и IV. Подготовка площадки, приподнятые полы и подвесные потолки поддерживают эффективный воздушный поток и кабельную разводку. На рынке инфраструктуры дата-центров Африки ценятся адаптируемые методы строительства, которые снижают затраты и время. Системы ограждения зданий оптимизированы для теплоизоляции и энергоэффективности.

По ИТ и сетевой инфраструктуре

Сегменты серверов и хранилищ лидируют в принятии ИТ-инфраструктуры, при этом гипермасштабируемые компании стимулируют спрос. Сетевое оборудование следует за ними, обеспечивая взаимосвязь между стойками и внешними сетями. Кабели и оптоволокно необходимы для низкой задержки соединений. Стойки и корпуса растут с высокоплотными конфигурациями серверов. Рынок инфраструктуры дата-центров Африки поддерживает масштабируемые и интегрированные ИТ-среды. Предприятия ищут комплексные решения для скорости, безопасности и удаленного управления.

По типу дата-центра

Колокационные дата-центры занимают значительную долю, обусловленную спросом со стороны МСП и предприятий на экономичное размещение. Гипермасштабируемые объекты появляются в Южной Африке, Кении и Нигерии, привлекая глобальных игроков. Периферийные дата-центры растут в недостаточно обслуживаемых городах с растущими потребностями в цифровых услугах. Рынок инфраструктуры дата-центров Африки также поддерживает корпоративные постройки для банков, телекоммуникаций и государственных учреждений. Гибридные модели, сочетающие основные и периферийные развертывания, набирают обороты.

По модели доставки

Модели проектирования-строительства и EPC лидируют благодаря своей гибкости в управлении крупными, сложными проектами. Подходы “под ключ” и модульные заводские конструкции набирают популярность благодаря своей скорости и простоте. Услуги по модернизации и обновлению востребованы из-за изменяющихся требований и устаревающей инфраструктуры. Рынок инфраструктуры центров обработки данных в Африке поддерживает модели управления строительством, где региональные нормы требуют тщательного контроля. Операторы выбирают форматы доставки в зависимости от размера проекта, сроков и экономической эффективности.

По типу уровня

ЦОДы уровня III доминируют, предлагая баланс между избыточностью и стоимостью. Уровень IV ограничен, но растет с увеличением спроса на гипермасштабные решения. Форматы уровня II остаются распространенными для корпоративных и локальных поставщиков услуг. Уровень I имеет минимальное присутствие из-за ограниченной устойчивости. Тенденции рынка инфраструктуры центров обработки данных в Африке направлены на более высокие уровни в городских центрах, при этом более низкие уровни развертываются в удаленных зонах. Сертификация повышает уверенность инвесторов и привлечение арендаторов.

Региональные инсайты

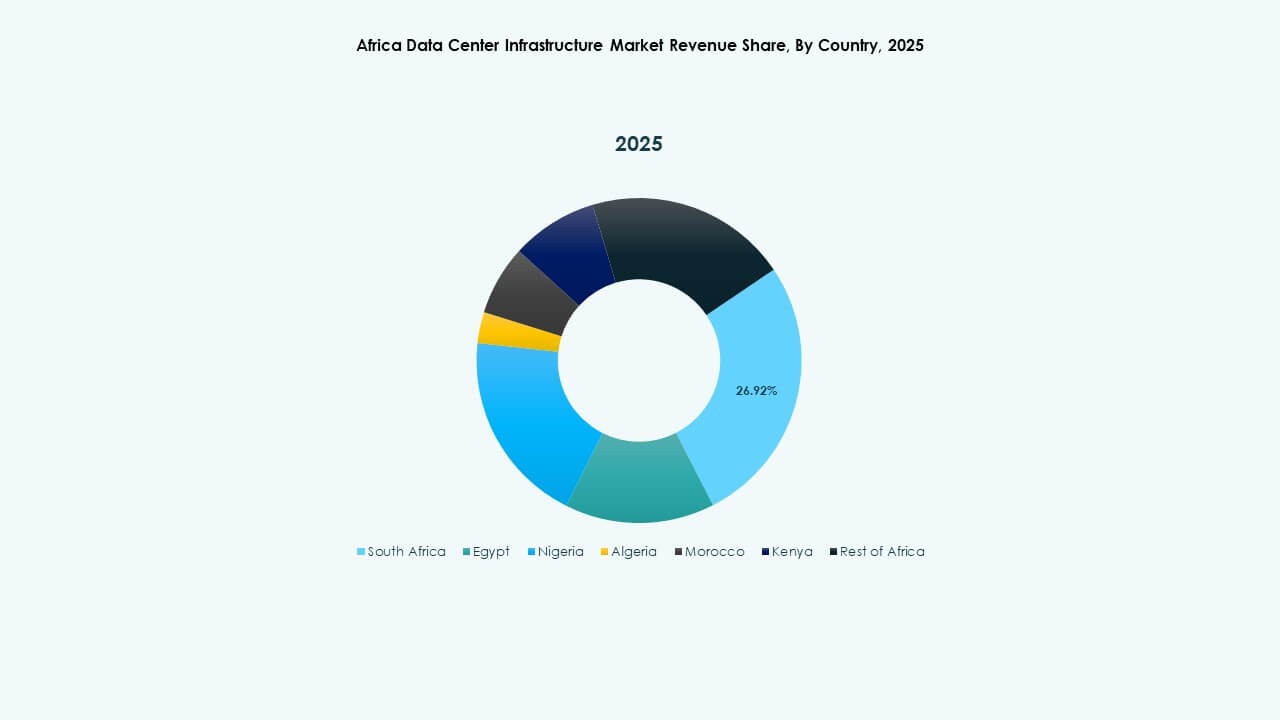

Южная Африка лидирует с долей рынка 42%, поддерживаемая сильными телекоммуникационными и облачными экосистемами

Южная Африка является явным лидером на рынке инфраструктуры центров обработки данных в Африке, с Йоханнесбургом и Кейптауном в качестве цифровых хабов. Здесь расположены большинство гипермасштабных кампусов и нейтральных к операторам объектов. Регуляторная ясность, волоконно-оптический каркас и доступ к электроэнергии поддерживают это лидерство. Экосистема Южной Африки способствует росту в облачных технологиях, финтехе и медиа-хостинге. Регион также привлекает прямые иностранные инвестиции для создания новых парков центров обработки данных. Доступность электроэнергии остается лучше, чем в других субрегионах.

- Например, Teraco завершила расширение на 30 МВт на своем кампусе JB4 Bredell в Йоханнесбурге в 2025 году, достигнув общей критической нагрузки на ИТ в 50 МВт в 14 залах данных.

Западная Африка занимает 28% доли, движимая Нигерией, Ганой и Кот-д’Ивуаром

Нигерия лидирует в этом субрегионе благодаря сильному внедрению мобильных технологий, расширению финтеха и росту центров обработки данных в Лагосе. Гана и Кот-д’Ивуар наблюдают рост активности со стороны местных и региональных операторов. Рынок инфраструктуры центров обработки данных в Африке выигрывает от усилий по локализации обработки данных и снижению зависимости от офшорных решений. Правительства продвигают реформы цифровых услуг, в то время как высадки подводных кабелей поддерживают региональную связанность. Недостатки инфраструктуры в сельских районах ограничивают более широкое внедрение, но представляют будущие возможности.

Восточная и Северная Африка совместно удерживают 30% доли рынка, демонстрируя рост активности

Кения является якорем развития Восточной Африки, с Найроби, становящимся региональным технологическим хабом. Руанда и Эфиопия следуют с растущими инициативами, поддерживаемыми правительством. В Северной Африке Египет и Марокко инвестируют в центры данных, связанные с Европой и Ближним Востоком. Эти страны предоставляют стратегические локации для трансграничного обмена данными. Рынок инфраструктуры центров обработки данных в этих регионах испытывает спрос со стороны электронного обучения, электронного здравоохранения и цифровизации государственного сектора. Надежность инфраструктуры и политическая стабильность остаются ключевыми факторами роста.

- Например, Africa Data Centres запустила объект мощностью 10 МВт в Лагосе, обслуживающий гипермасштабных и облачных клиентов по всей Западной Африке. Teraco завершила расширение на 30 МВт на своем кампусе JB4 в Йоханнесбурге, увеличив общую IT-нагрузку до 50 МВт. iXAfrica обеспечила финансирование в юанях для расширения на 20 МВт на своем кампусе в Найроби, поддерживая спрос на Tier III AI и гипермасштабные решения.

Конкурентные Инсайты:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Предприятие (HPE)

- Cisco Systems, Inc.

Рынок инфраструктуры дата-центров Африки характеризуется сочетанием глобальных технологических поставщиков и региональных операторов, конкурирующих на уровне инфраструктурных слоев. Глобальные игроки, такие как Schneider Electric, Vertiv и Huawei, поставляют критически важные электрические и механические системы. Сегменты серверов, хранения и сетей возглавляют Dell, Cisco, HPE и Huawei. Колокационная и гипермасштабная инфраструктура расширяется благодаря таким компаниям, как Equinix, G42 и Khazna Data Centers, которые инвестируют в крупномасштабные объекты в Южной Африке, Кении и Египте. Региональные компании, такие как Gulf Data Hub, предлагают модульные и масштабируемые решения, адаптированные к климатическим и энергетическим условиям Африки. Стратегические партнерства, контракты, поддерживаемые правительством, и местные сборочные предприятия обеспечивают конкурентное преимущество. Рынок вознаграждает игроков, предлагающих энергоэффективные, высоконадежные и гибкие системы, соответствующие целям цифровой инклюзии. Он продолжает привлекать новые инвестиции по мере ускорения спроса на облачные и корпоративные хостинги с низкой задержкой.

Последние события:

- В сентябре 2025 года iXAfrica обеспечила финансирование в юанях для расширения на 20 МВт на своем кампусе Nairobi One в Кении, увеличив общую мощность до 22,5 МВт с возможностями Tier 3 для AI и гипермасштабных рабочих нагрузок.

- В мае 2025 года Africa Data Centres внедрила технологию самохлаждающихся стоек от Gold Synergy на своем объекте CPT1 в Кейптауне, Южная Африка, повышая эффективность и устойчивость высокоплотных вычислений для AI-ориентированных требований.