Краткое содержание:

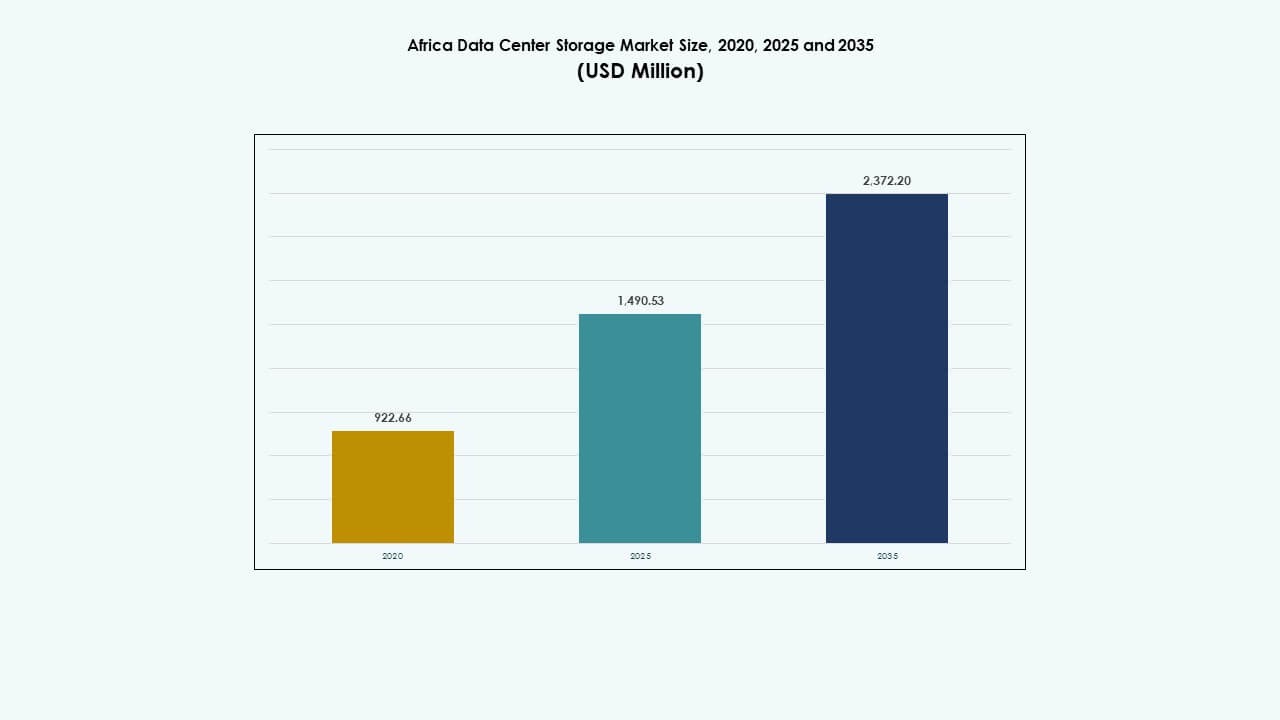

Размер рынка хранилищ данных в Африке оценивался в 922,66 млн долларов США в 2020 году, до 1 490,53 млн долларов США в 2025 году и, как ожидается, достигнет 2 372,20 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 4,77% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранилищ данных в Африке 2025 |

1 490,53 млн долларов США |

| Рынок хранилищ данных в Африке, CAGR |

4,77% |

| Размер рынка хранилищ данных в Африке 2035 |

2 372,20 млн долларов США |

Рынок растет благодаря расширению облачных услуг, усилению политики локализации данных и спросу на масштабируемую инфраструктуру. Компании внедряют гибридные системы хранения для более эффективного управления как структурированными, так и неструктурированными данными. Правительства продвигают цифровую трансформацию, что побуждает к обновлению безопасных и соответствующих платформ хранения. Сектора телекоммуникаций и банковских услуг являются ключевыми драйверами, так как они зависят от высокоскоростного доступа с низкой задержкой. Приложения на базе ИИ и аналитики дополнительно стимулируют спрос на высокопроизводительные хранилища на базе флэш-памяти. Для инвесторов это предлагает долгосрочные доходы, поддерживаемые модернизацией инфраструктуры в различных секторах.

Южная Африка лидирует на рынке благодаря плотным гипермасштабным развертываниям и сильной нормативной поддержке. Нигерия и Кения становятся новыми центрами благодаря росту финтеха, улучшению связности и благоприятным правительственным инициативам. Египет расширяет возможности хранения данных через поддерживаемую государством цифровизацию и инвестиции в колокацию. Другие регионы, такие как Гана и Марокко, также набирают обороты благодаря улучшению доступа и надежности благодаря подводным кабелям и цифровизации предприятий.

Динамика рынка:

Драйверы рынка

Быстрый рост цифровых услуг и внедрение облачных технологий в корпоративном и государственном секторах

Рост цифровых платформ, мобильных приложений и облачных услуг стимулирует спрос на масштабируемое хранение данных. Компании переводят рабочие нагрузки на облачные платформы для снижения задержки и улучшения доступности. Государственные учреждения в Африке внедряют модели цифрового правительства, что требует расширения инфраструктуры хранения. Облачные провайдеры развертывают региональные узлы хранения для поддержки суверенитета и соблюдения нормативных требований. Рынок хранилищ данных в Африке выигрывает от этого сдвига, поддерживая как структурированные, так и неструктурированные данные. Доступ в реальном времени, аналитика на основе ИИ и доставка контента требуют продвинутых настроек хранения. Компании рассматривают данные как основной актив и соответственно инвестируют. Стратегии ИТ теперь отдают приоритет высокопроизводительным хранилищам для обеспечения непрерывности, восстановления после сбоев и доступа с низкой задержкой. Эта тенденция согласовывает хранилища данных с основными национальными инфраструктурными целями.

- Например, регионы Microsoft Azure South Africa North (Йоханнесбург) и South Africa West (Кейптаун), запущенные в 2019 году, поддерживают службы Blob Storage и Files с соблюдением требований по хранению данных, обрабатывая рабочие нагрузки в более чем 70 глобальных регионах Azure и более чем 400 дата-центрах по всему миру.

Развертывание подводных кабелей и наземного волокна для обеспечения высокоскоростного соединения

Высокопроизводительные подводные кабели, такие как 2Africa, Equiano и PEACE, преобразуют цифровую инфраструктуру Африки. Эти проекты увеличивают доступность пропускной способности и снижают задержки по всему континенту. Расширение наземного волокна соединяет внутренние регионы с международными шлюзами, поддерживая рост локальных дата-центров. Рынок хранения данных в Африке использует эту инфраструктуру для расширения за пределы прибрежных мегаполисов. Увеличенная волоконная связь позволяет распределенным дата-центрам синхронизировать хранилища и поддерживать цели репликации. Интернет-провайдеры и операторы связи инвестируют в региональные узлы хранения на краю сети для снижения дальнемагистрального трафика. Теперь предприятия могут развертывать гибридные облачные стратегии в большем числе городов. Взаимосвязанные узлы требуют высокопроизводительных хранилищ для обработки избыточности и синхронизации. Эти обновления инфраструктуры делают африканские города жизнеспособными региональными центрами данных.

- Например, подводный кабель Equiano от Google обеспечивает проектную мощность в 144 Тбит/с с точками выхода в Нигерии (Лагос), Намибии (Свакопмунд) и Южной Африке (Кейптаун), позволяя SEACOM активировать услуги для низкозадержочного континентального соединения.

Регуляторное давление на локализацию данных в ключевых рынках и отраслях

Регуляции о суверенитете данных в таких странах, как Нигерия, Кения и Южная Африка, изменяют приоритеты хранения. Правительства требуют локального хранения конфиденциальных данных в банковском, телекоммуникационном и государственном секторах. Это создает спрос на дата-центры уровня Tier III и Tier IV с соответствующей инфраструктурой хранения. Рынок хранения данных в Африке согласовывается с национальными цифровыми политиками, предлагая безопасные, локальные альтернативы. Финансовые учреждения одними из первых обновляют устаревшую инфраструктуру с использованием зашифрованного хранения. Операторы связи переводят данные абонентов на локализованные системы на базе NVMe. Сектора здравоохранения и образования также переходят на модели размещения в стране. Инвесторы видят в этом сдвиге долгосрочный драйвер услуг, поддерживаемых инфраструктурой. Архитектура хранения теперь играет центральную роль в рамках цифрового доверия.

Ускоренное внедрение ИИ, периферийных вычислений и Интернета вещей увеличивает сложность хранения

Приложения ИИ и машинного обучения требуют быстрых платформ хранения с высокой пропускной способностью для обработки рабочих нагрузок обучения и вывода. Видеонаблюдение, автоматизированный осмотр и аналитика в реальном времени генерируют огромные объемы неструктурированных данных. Рынок хранения данных в Африке наблюдает рост спроса на оптимизированные для GPU, полностью флеш-массивы для поддержки случаев использования, ориентированных на ИИ. Периферийные вычисления набирают популярность в горнодобывающей промышленности, сельском хозяйстве и транспорте, где локализованное хранение поддерживает принятие решений в реальном времени. Сети Интернета вещей генерируют непрерывные данные с датчиков, продвигая инфраструктуру хранения к низкозадержочным, масштабируемым проектам. Многие организации развертывают гибридные настройки хранения для управления потоками данных от ядра до края. Многопользовательские, безопасные и дедупликационные функции становятся критически важными для проектирования инфраструктуры. Эти тенденции делают передовую архитектуру хранения ключевым фактором инноваций в Африке.

Тенденции рынка

Рост инвестиций в гипермасштабные и колокационные центры от глобальных облачных провайдеров в стратегических узлах

Африка становится объектом повышенного интереса со стороны крупных игроков, таких как Microsoft, Google и AWS. Эти компании создают или сотрудничают с местными провайдерами для строительства крупномасштабной инфраструктуры. Ключевые рынки, такие как Южная Африка, Кения и Нигерия, становятся горячими точками для этих развертываний. Рынок хранения данных в Африке трансформируется под влиянием этого притока спроса на гипермасштабные решения. Требования к хранению включают высокую доступность, отказоустойчивость и модульную масштабируемость. Колокационные центры также развиваются, предлагая выделенные зоны хранения с настраиваемыми конфигурациями. Внедряются мировые стандарты производительности и соответствия хранения. Предприятия предпочитают эти колокационные центры из-за близости к конечным пользователям и надежных соглашений об уровне обслуживания (SLA). Сегмент хранения становится более разнообразным по уровням производительности и уровням избыточности.

Внедрение программно-определяемого хранения и виртуализации для гибкого управления ресурсами

Переход к программно-определяемой инфраструктуре трансформирует способы развертывания и управления хранением данных в центрах обработки данных. Операторы используют программно-определяемое хранение (SDS) для отделения аппаратного обеспечения от контрольных слоев. Этот подход позволяет лучше использовать пулы хранения и перераспределять ресурсы в реальном времени. Рынок хранения данных в Африке все больше полагается на SDS для гибкости, масштабируемости и автоматизации. Гипервизоры и платформы оркестрации, такие как Kubernetes, интегрируют функции оркестрации хранения. Операторы теперь могут масштабировать хранение независимо от вычислительных мощностей, оптимизируя затраты и энергопотребление. SDS также улучшает возможности избыточности и создания снимков. Компании внедряют SDS для поддержки контейнеризованных приложений и гибких циклов разработки. Этот сдвиг соответствует более широкому переходу к программно-определяемым решениям во всей экосистеме данных Африки.

Интеграция возобновляемых источников энергии для питания энергоемких рабочих нагрузок

Операторы центров обработки данных активно интегрируют солнечную и ветровую энергию в свои инфраструктурные планы. Энергоемкие рабочие нагрузки, особенно в развертываниях с большим объемом хранения, требуют долгосрочного снижения затрат на электроэнергию. На рынке хранения данных в Африке стоимость энергии является определяющим показателем для планирования расширения. Операторы внедряют энергоэффективные SSD-массивы для дополнения использования чистой энергии. Многие объекты теперь используют батареи на месте и передовые системы управления энергией. Оптимизация эффективности использования энергии (PUE) влияет на выбор оборудования для хранения. Жидкостные системы охлаждения для хранения тестируются для снижения теплового следа. Возобновляемая энергия соответствует национальным целям в области зеленой энергетики и привлекает инвесторов, ориентированных на экологические, социальные и управленческие аспекты (ESG). Установки хранения на чистой энергии становятся конкурентным преимуществом в развивающейся инфраструктуре данных Африки.

Расширение узлов хранения на периферии для поддержки региональной доставки контента и умных приложений

Хранение на периферии набирает популярность в малых городах для поддержки кэширования контента, приложений умного города и аналитики в реальном времени. Телекоммуникационные операторы и сети доставки контента (CDN) размещают маломасштабные устройства хранения рядом с конечными пользователями. Рынок хранения данных в Африке отвечает на это модульными узлами на периферии, оснащенными для локального кэширования и быстрой доставки. Видеостриминг, мобильный банкинг и платформы электронного обучения выигрывают от сокращения потребности в обратной связи. Некоторые узлы интегрируют ускорение ИИ для локальных вычислений, создавая спрос на компактные системы на основе флэш-памяти. Эти установки снижают нагрузку на центральные центры данных и повышают время безотказной работы услуг. Развивающиеся рынки в Восточной и Западной Африке наблюдают более быстрые циклы развертывания. Тенденция поддерживает инклюзивный цифровой рост за пределами столиц, закрепляя хранение на периферии сети.

Проблемы рынка

Надежность электроснабжения, инфраструктурные пробелы и высокие эксплуатационные расходы на развивающихся рынках центров обработки данных

Многие африканские страны сталкиваются с повторяющимися отключениями электроэнергии и нестабильной электрической инфраструктурой. Центры обработки данных требуют постоянного электроснабжения для критически важных систем хранения, что создает высокую зависимость от дизельных генераторов и систем ИБП. Это увеличивает эксплуатационные расходы и ограничивает масштабируемость во многих второстепенных городах. Рынок хранения данных в Африке сталкивается с неравномерной готовностью инфраструктуры в разных регионах. Ограниченный доступ к высокоскоростному волокну и низкая избыточность сетей затрудняют развертывание хранилищ с низкой задержкой. Разработчики должны учитывать обеспечение электроэнергией, охлаждение и доступность земли, что замедляет сроки реализации проектов. Нестабильность сети также сокращает срок службы оборудования и увеличивает потребности в обслуживании. Эти структурные проблемы затрудняют долгосрочное планирование и прогнозирование рентабельности инвестиций для инвесторов. В результате медленнее происходит проникновение высокоплотной инфраструктуры хранения за пределы крупных мегаполисов.

Дефицит кадров и фрагментация поставщиков, препятствующие внедрению крупномасштабных систем хранения

Отсутствие специализированных ИТ-кадров и инженеров по хранению ограничивает развертывание сложных высокопроизводительных систем хранения. Многие регионы зависят от иностранной экспертизы, что увеличивает затраты на внедрение и вызывает задержки в проектах. Рынок хранения данных в Африке также сталкивается с фрагментацией среди поставщиков, с ограниченным местным представительством глобальных производителей оборудования для хранения. Интеграция между программными и аппаратными платформами часто требует внешних консультантов. Клиенты из государственного и частного секторов не осведомлены о передовых технологиях хранения. Программы обучения и сертификации все еще находятся на начальной стадии в нескольких странах. Сложности с закупками, регуляторными одобрениями и соблюдением норм также влияют на отношения с поставщиками. Без квалифицированной местной экосистемы масштабирование интеллектуальных систем хранения остается проблемой.

Возможности рынка

Неиспользованный спрос со стороны цифровых МСП, финтехов и программ электронного управления в развивающихся городах

Цифровая трансформация в Африке стимулирует спрос на локализованную инфраструктуру хранения. МСП в секторах финтеха, агротеха и эдтеха требуют безопасных платформ с низкой задержкой для роста. Правительства расширяют электронные услуги и программы цифровых удостоверений, создавая долгосрочные потребности в хранении. Рынок хранения данных в Африке имеет большие возможности в развивающихся городских центрах, где емкость все еще ограничена. Инвестиции в небольшие модульные центры обработки данных предлагают путь к быстрому развертыванию. Локализованные облачные провайдеры могут обслуживать нишевые рынки, ориентированные на соблюдение норм. Этот спрос соответствует росту использования мобильных данных и местных экосистем приложений.

Государственные стимулы и модели ГЧП, способствующие росту инфраструктуры за пределами крупных городов

Несколько африканских правительств предлагают налоговые льготы, земельные гранты и энергетические субсидии для привлечения инвестиций в центры обработки данных. Государственно-частные партнерства (ГЧП) помогают развертывать инфраструктуру хранения в недостаточно обслуживаемых регионах. Национальные планы по широкополосной связи и цифровой экономике придают приоритет равному доступу к цифровой инфраструктуре. Рынок хранения данных в Африке может извлечь выгоду из координированных региональных стратегий. Стратегическое планирование местоположения вблизи энергетических и волоконных коридоров позволяет масштабируемое развертывание. Эти стимулы снижают барьер для входа для внутренних и международных инвесторов.

Сегментация рынка

По типу хранения

Традиционные системы хранения в настоящее время лидируют благодаря существующей устаревшей инфраструктуре в государственных и корпоративных секторах. Однако системы хранения на основе флэш-памяти набирают популярность благодаря высокой скорости и производительности в облачных и AI-нагрузках. Гибридные решения для хранения внедряются для достижения баланса между стоимостью и масштабируемостью. Рынок хранения данных в центрах обработки данных Африки отражает постепенный переход к системам на основе флэш-памяти для основных приложений, особенно в государственных и телекоммуникационных секторах, стремящихся к низкой задержке операций.

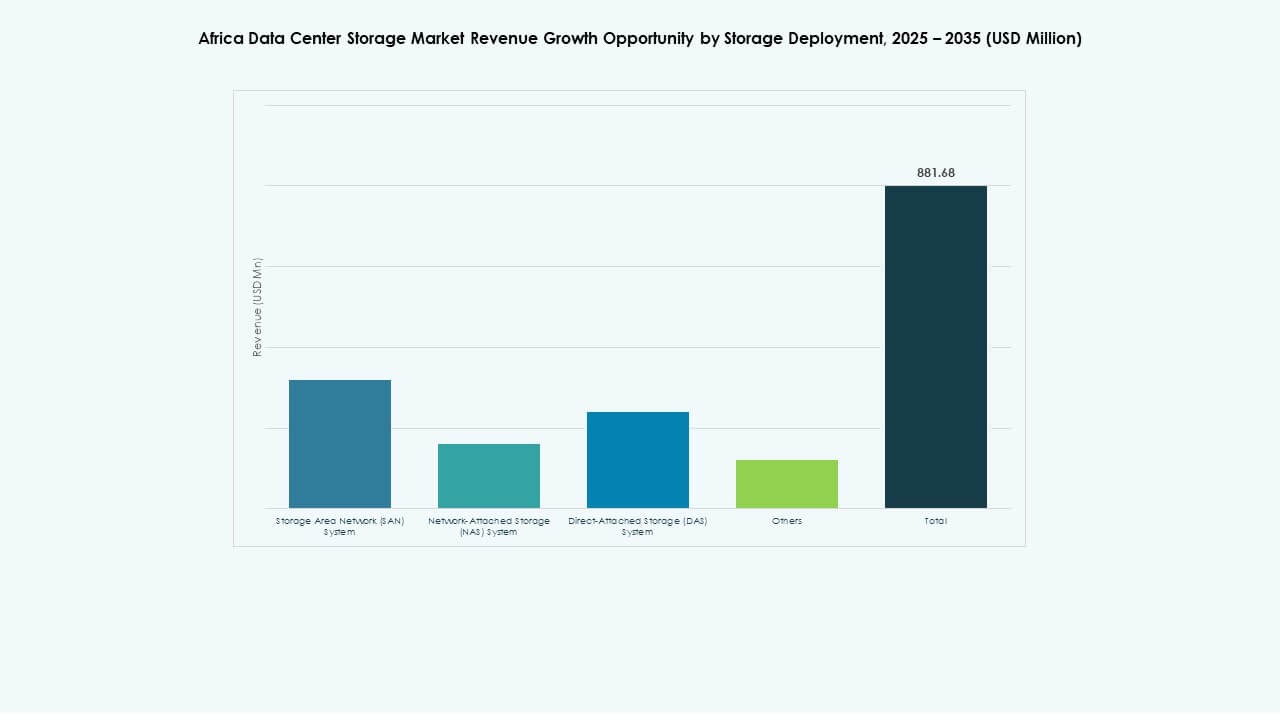

По способу развертывания

Системы сетевого хранения (SAN) доминируют благодаря своей надежности, масштабируемости и способности поддерживать крупные корпоративные среды. SAN активно используется телекоммуникационными, банковскими и государственными поставщиками услуг. Системы сетевого хранения (NAS) быстро растут в сегментах малого и среднего бизнеса и образования благодаря легкости интеграции. Прямое подключение (DAS) остается актуальным в периферийных развертываниях и небольших установках. Рынок хранения данных в центрах обработки данных Африки наблюдает переход к смешанным моделям развертывания для поддержки различных типов рабочих нагрузок.

По компонентам

Аппаратное обеспечение занимает наибольшую долю благодаря спросу на серверы высокой плотности, стойки и массивы хранения. Программные решения приобретают все большее значение, особенно в облачных средах, использующих SDS и инструменты оркестрации. Рост рабочих нагрузок AI увеличивает спрос на продвинутые функции программного обеспечения для хранения, такие как дедупликация и создание снимков. Рынок хранения данных в центрах обработки данных Африки отражает растущий баланс между инвестициями в аппаратное и программное обеспечение, поскольку операторы стремятся к оптимизированной производительности и гибкости.

По носителю

Жесткие диски (HDD) все еще широко используются для архивного и массового хранения благодаря преимуществам в стоимости. Твердотельные накопители (SSD) демонстрируют более быстрый рост, особенно в критически важных, реальных и связанных с AI потребностях в хранении. Лентовое хранение, хотя и снижается, остается актуальным в государственных и исследовательских секторах для холодного хранения. Рынок хранения данных в центрах обработки данных Африки наблюдает растущий интерес к SSD на базе NVMe для достижения показателей производительности в облачных и аналитических средах.

По модели развертывания

Облачное хранение быстро расширяется благодаря своей гибкости и экономической эффективности. Развертывания на месте остаются критически важными в регулируемых секторах, таких как финансы и здравоохранение. Гибридные модели становятся обычными среди предприятий, стремящихся сбалансировать контроль, масштабируемость и стоимость. Рынок хранения данных в центрах обработки данных Африки поддерживает смешанный ландшафт развертывания, при этом облачное внедрение ускоряется быстрее в городских центрах, а гибридные модели доминируют в переходной фазе в развивающихся регионах.

По применению

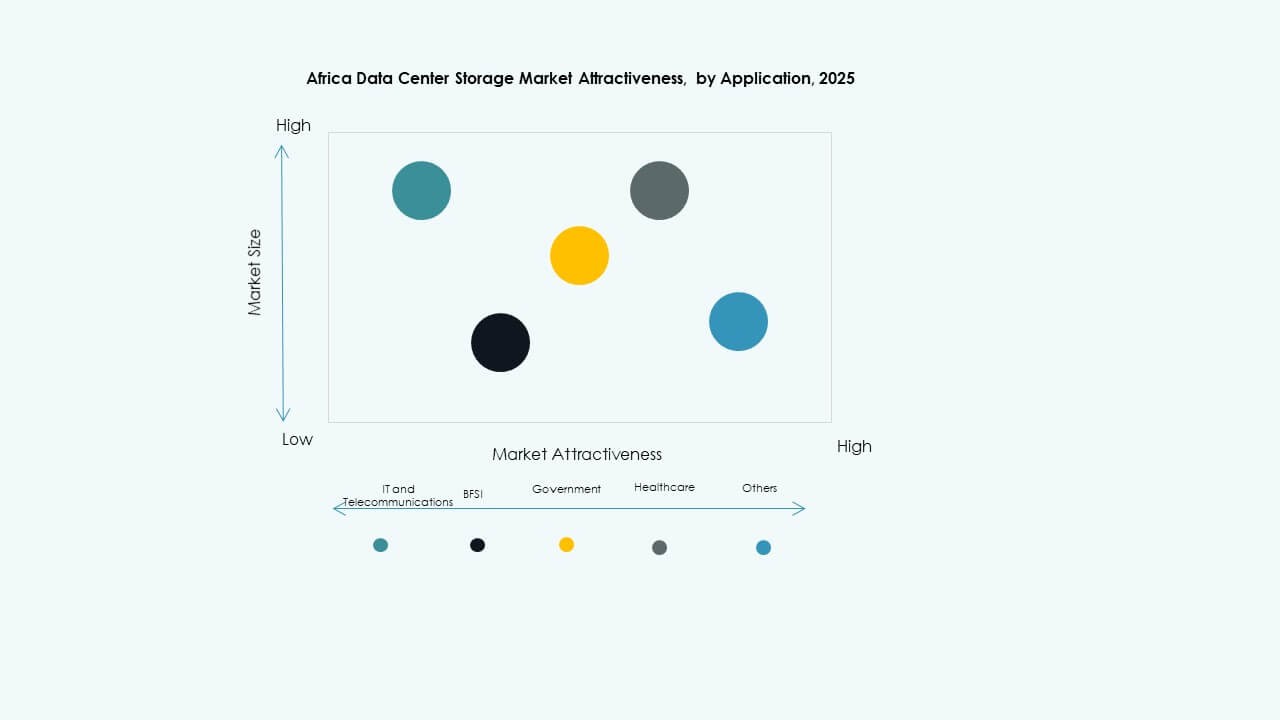

IT и телекоммуникации занимают наибольшую долю благодаря постоянному росту трафика данных и управлению данными абонентов. BFSI — еще один доминирующий сегмент с жесткими требованиями к соблюдению нормативных требований и быстрой цифровизацией. Государственные приложения увеличиваются по мере масштабирования национальных ID, электронного управления и публичных хранилищ данных. Здравоохранение растет благодаря цифровизации записей и услугам телемедицины. Рынок хранения данных в центрах обработки данных Африки диверсифицируется по приложениям, при этом стартапы и образовательные учреждения также стимулируют локализованный спрос.

Региональные Инсайты

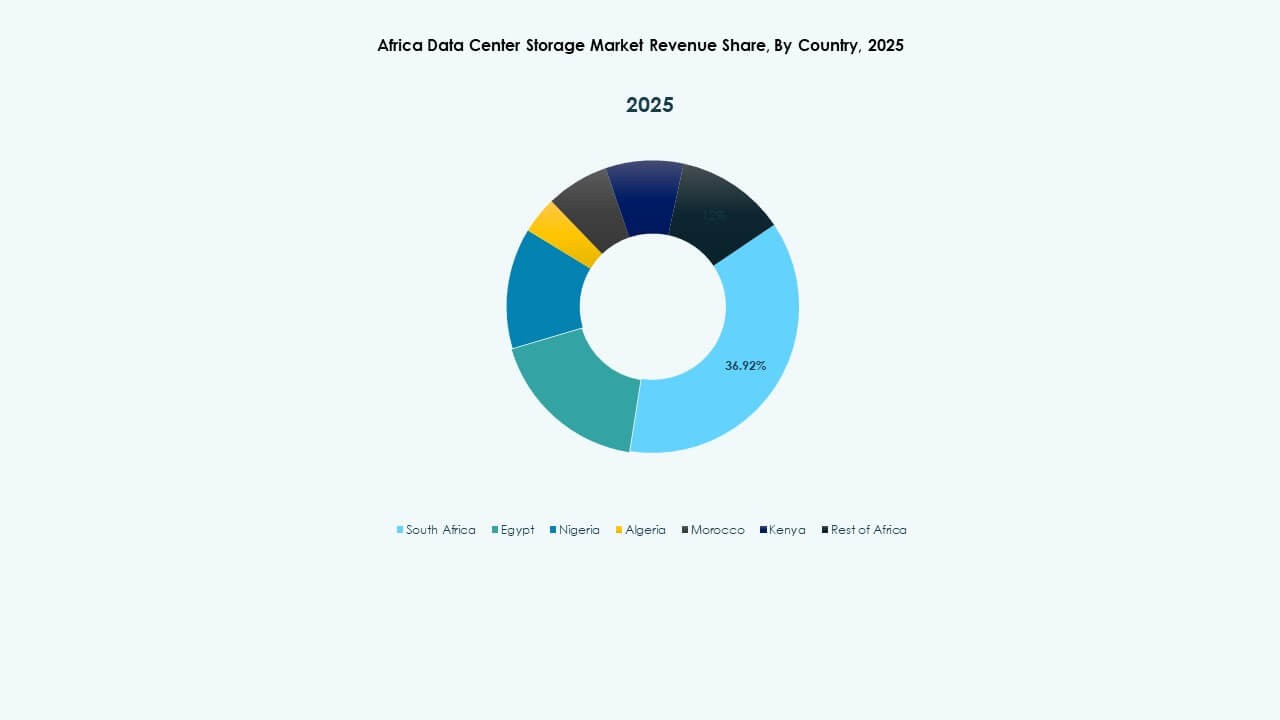

Южная Африка лидирует с активной гипермасштабной деятельностью и 42% долей рынка

Южная Африка, особенно Южно-Африканская Республика, доминирует на рынке хранения данных Африки с долей в 42%. Йоханнесбург и Кейптаун являются местами размещения крупных гипермасштабных дата-центров, поддерживаемых мировыми игроками, такими как Microsoft и Amazon. Регион выигрывает от сильных энергетических сетей, подводных кабельных станций и квалифицированной рабочей силы. Внедрение облачных технологий в корпоративном и государственном секторах достигло зрелости, создавая постоянный спрос на хранение данных. Экосистема также включает ведущих поставщиков колокации и инфраструктурных партнеров. Эти сильные стороны делают Южную Африку якорным регионом для передовой инфраструктуры хранения.

Западная Африка становится вторичным узлом с 27% долей рынка и растущими инвестициями

Западная Африка занимает около 27% рынка хранения данных Африки, возглавляемая Нигерией и Ганой. Лагос становится центром цифровой инфраструктуры благодаря увеличению цифровизации предприятий и подключениям к подводным кабелям. Государственные мандаты на локализацию данных поддерживают спрос на локальное хранение. Гана инвестирует в парки дата-центров и интеграцию возобновляемой энергии. Бум финтеха по всему субрегиону стимулирует потребности в хранении данных от платежных платформ, электронной коммерции и мобильных приложений. Западная Африка быстро становится региональным двигателем роста для развертывания хранения данных.

- Например, Rack Centre ввел в эксплуатацию свой объект LGS2 в апреле 2025 года с IT-нагрузкой 12 МВт в шести залах и 3240 кв. м белого пространства, обеспечивая гипермасштабное подключение для локальных финтех-платформ.

Восточная и Северная Африка делят оставшиеся 31%, движимые электронным правительством и цифровизацией предприятий

Восточная и Северная Африка вносят совместный вклад в 31% рынка. Кения, Египет и Марокко являются ключевыми игроками в этом сегменте. Найроби лидирует в Восточной Африке, выигрывая от регуляторной ясности и региональной облачной активности. Египет является лидером в области цифрового правительства с сильными инвестициями в ИТ государственного сектора. Марокко сосредоточено на колокации и инфраструктуре умных городов. Рост хранения данных поддерживается цифровизацией в образовании, логистике и производстве. Эти регионы быстро догоняют, формируя кластеры дата-центров вокруг национальных широкополосных коридоров.

- Например, в сентябре 2025 года Airtel начала строительство кампуса дата-центра мощностью 44 МВт в Найроби, который включает несколько залов с более чем 3000 стоек, предназначенных для хранения высокой плотности в облачной экосистеме Восточной Африки.

Конкурентные Инсайты:

- Africa Data Centres

- PAIX Data Centres

- Raxio Group

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Nutanix, Inc.

Рынок хранения данных в дата-центрах Африки формируется сочетанием глобальных технологических гигантов и региональных операторов колокации. Глобальные игроки, такие как Dell, HPE и Huawei, доминируют в сегменте аппаратных и корпоративных решений для хранения данных. Эти компании поставляют SAN, NAS и гибридные системы с передовыми функциями, такими как интеграция NVMe и SDS. Региональные провайдеры дата-центров, такие как Africa Data Centres, PAIX и Raxio, лидируют в развертывании колокации и хранения на границе, ориентируясь на местные требования к соблюдению норм и задержкам. Обеспечение облачных технологий, требования к локализации данных и программы цифровизации правительства способствуют увеличению числа партнерств и альянсов в инфраструктуре. Компании конкурируют в области энергоэффективности, модульной масштабируемости и готовых к ИИ дизайнов хранения. Рынок остается фрагментированным, с активной деятельностью поставщиков в Южной Африке и растущими позициями в Кении, Нигерии и Египте. Он поддерживает разнообразные случаи использования от BFSI до телекоммуникаций и государственного сектора хранения.

Последние разработки:

- В декабре 2025 года Africa Data Centres (бизнес Cassava Technologies) объявила о стратегическом партнерстве с CSSi South Africa, направленном на расширение возможностей хранения данных высокой производительности в своих южноафриканских объектах. Это партнерство специально нацелено на улучшение решений для хранения данных и колокации для предприятий.

- В апреле 2025 года Raxio Group получила финансирование в размере 100 миллионов долларов США от Международной финансовой корпорации (IFC) для расширения своей платформы дата-центров по всей Субсахарской Африке, включая Эфиопию, Мозамбик и Демократическую Республику Конго. Это финансирование подтверждено официальными объявлениями и пресс-релизами Raxio Group.