Резюме:

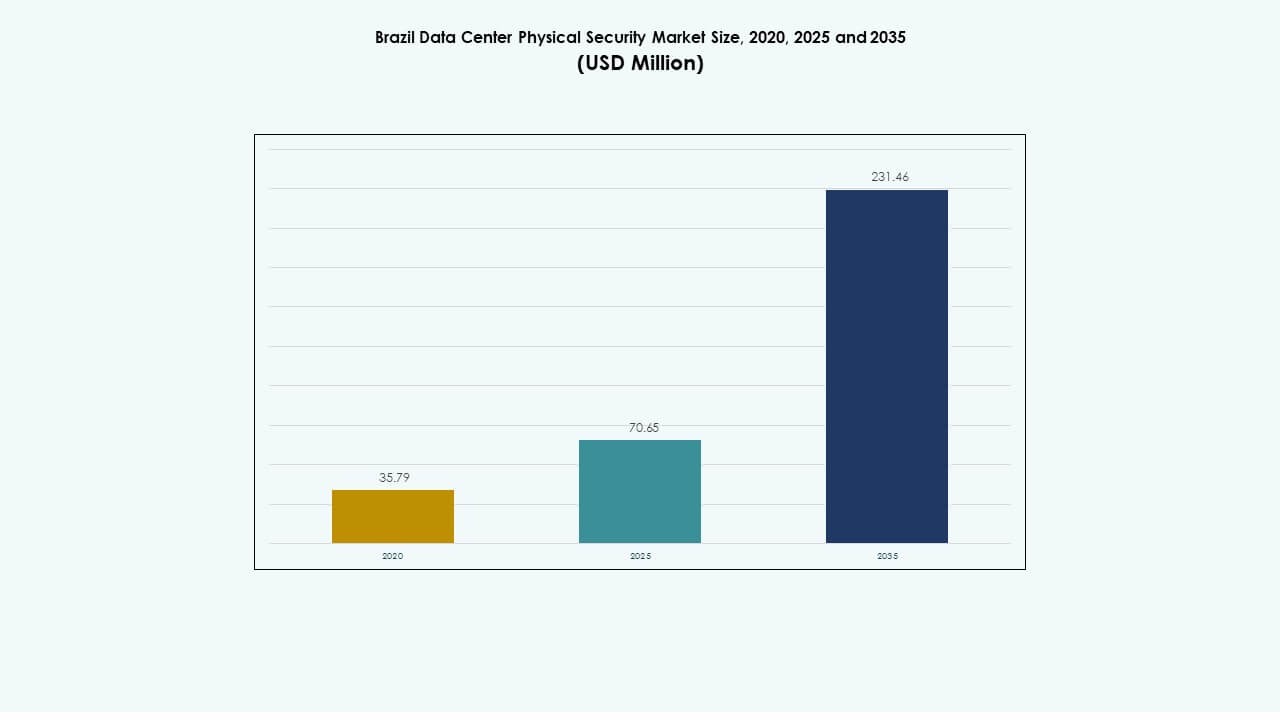

Размер рынка физической безопасности дата-центров в Бразилии оценивался в 35,79 миллиона долларов США в 2020 году, достигнет 70,65 миллиона долларов США в 2025 году и, как ожидается, достигнет 231,46 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12,54% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности дата-центров в Бразилии 2025 |

70,65 миллиона долларов США |

| Рынок физической безопасности дата-центров в Бразилии, CAGR |

12,54% |

| Размер рынка физической безопасности дата-центров в Бразилии 2035 |

231,46 миллиона долларов США |

Сильные инвестиции в гипермасштабные объекты, облачную инфраструктуру и поддерживаемые государством цифровые программы способствуют росту этого рынка. Внедрение видеонаблюдения на основе ИИ, биометрического доступа и интегрированных платформ мониторинга повышает надежность и операционный контроль. Рынок имеет стратегическое значение для бизнеса, стремящегося к соблюдению политик защиты данных, и инвесторов, нацеленных на долгосрочную устойчивость инфраструктуры в регионе.

Сан-Паулу доминирует на рынке благодаря своей надежной связности, надежности энергоснабжения и высокой концентрации дата-центров. Рио-де-Жанейро следует за ним с расширениями, ориентированными на устойчивые кампусы, работающие на возобновляемых источниках энергии. Вторичные регионы, такие как Бразилиа и Порту-Алегри, становятся коридорами роста, обусловленными спросом на корпоративную колокацию и усилиями по цифровизации правительства.

Драйверы рынка

Драйверы рынка

Рост использования облачных технологий и регламенты локализации данных

Рынок физической безопасности дата-центров в Бразилии выигрывает от высокого спроса, обусловленного быстрой цифровой трансформацией и ужесточением политик суверенитета данных. Предприятия увеличивают локальное хранение данных, что требует больших инвестиций в защищенную инфраструктуру. Государственные регламенты, продвигающие управление данными внутри страны, стимулируют строительство дата-центров. Это расширение увеличивает потребность в передовом наблюдении, биометрическом доступе и обнаружении вторжений. Тренд укрепляет экосистему безопасности, поддерживающую национальную устойчивость данных. Это также привлекает многонациональные компании, обеспечивающие соблюдение региональных законов.

- Например, Equinix управляет восемью активными дата-центрами в Сан-Паулу и Рио-де-Жанейро, девятый объект находится в стадии разработки на 2025 год. Компания продолжает расширять свое присутствие в Бразилии в соответствии с растущим спросом на цифровую инфраструктуру и поддерживающими национальными инвестиционными политиками.

Интеграция ИИ и Интернета вещей для умной инфраструктуры безопасности

Интеграция искусственного интеллекта и Интернета вещей переосмысляет эффективность и надежность физической безопасности. Умные датчики и предиктивная аналитика улучшают реакцию на инциденты в реальном времени. Сочетание видеоаналитики на основе ИИ и автоматизации укрепляет уровни безопасности в гипермасштабных и колокационных центрах. Эти технологии улучшают мониторинг, уменьшают количество ложных тревог и оптимизируют операционные расходы. Это направляет центры обработки данных Бразилии к операциям безопасности, основанным на автоматизации. Растущие инвестиции от глобальных поставщиков безопасности поддерживают непрерывную эволюцию систем.

- Например, Johnson Controls предоставляет решения для видеонаблюдения и контроля доступа на основе ИИ для центров обработки данных по всему миру. Платформа Metasys интегрирует датчики Интернета вещей и аналитику для улучшения мониторинга в реальном времени и операционной безопасности. Компания продолжает развивать интеллектуальные технологии безопасности, поддерживающие региональные развертывания, включая Бразилию.

Рост вычислений на периферии и распределенной инфраструктуры

Расширение периферийных объектов в вторичных городах стимулирует новые стратегии развертывания безопасности. Периферийные объекты требуют компактных, но интеллектуальных систем контроля доступа и наблюдения. Рост распределенной инфраструктуры увеличивает спрос на удаленно управляемую физическую защиту. Это разнообразие расширяет базу внедрения технологий на рынке. Оно повышает устойчивость к сбоям в сети и локализованным угрозам. Бизнесы сосредотачиваются на унифицированных платформах, управляющих безопасностью в распределенных средах.

Увеличение доверия инвесторов и стратегических партнерств

Международные инвесторы рассматривают Бразилию как ключевой цифровой центр в Латинской Америке. Партнерства между операторами центров обработки данных и глобальными поставщиками безопасности способствуют модернизации экосистемы. Растущие иностранные инвестиции стимулируют инновации и интеграцию оборудования следующего поколения. Рынок выигрывает от уверенности в его регуляторной стабильности и бизнес-потенциале. Это укрепляет местный опыт в развертывании и обслуживании безопасности. Растущие слияния и альянсы ускоряют наращивание мощностей и расширение услуг.

Тенденции рынка

Тенденции рынка

Переход к системам наблюдения на основе ИИ

Рынок физической безопасности центров обработки данных в Бразилии наблюдает рост внедрения систем наблюдения на основе ИИ. Камеры теперь используют машинное обучение для распознавания лиц и обнаружения аномалий. Это снижает зависимость от ручного надзора и повышает точность. Операторы используют аналитику ИИ для интерпретации массивных потоков видеоданных. Тенденция поддерживает предиктивное обслуживание и раннюю идентификацию рисков. Она также способствует интеграции между кибербезопасностью и физическими системами для унифицированного мониторинга.

Внедрение облачных платформ управления безопасностью

Управление безопасностью все больше переходит к облачным центрам управления. Операторы предпочитают централизованные панели управления для управления несколькими объектами. Эти платформы обеспечивают бесшовную координацию между точками доступа и датчиками. Переход улучшает масштабируемость, видимость и эффективность аналитики. Он поддерживает непрерывность бизнеса в географически распределенных центрах обработки данных. Облачные инструменты безопасности снижают нагрузку на обслуживание и способствуют гибкости.

Растущий акцент на экологическую и энергетическую эффективность

Устойчивое развитие влияет на выборы в дизайне физической безопасности. Энергоэффективные системы наблюдения и умное освещение становятся все более популярными. Использование датчиков с низким энергопотреблением и оптимизация охлаждения, управляемая ИИ, повышает устойчивость. Операторы связывают физическую безопасность с инициативами по получению зеленых сертификатов. Интеграция соответствует корпоративным целям устойчивого развития. Это также создает возможности для инноваций в области экологически чистых технологий безопасности.

Гибридные экосистемы безопасности и предсказательный интеллект

Гибридные экосистемы, интегрирующие физическую и цифровую безопасность, набирают популярность. Инструменты предсказательного интеллекта предугадывают нарушения на основе исторических данных. Дата-центры внедряют многоуровневую защиту, объединяющую оборудование и аналитику. Это позволяет управлять угрозами проактивно, а не реактивно. Такой подход обеспечивает непрерывность для критически важных операций. Поставщики конкурируют за счет передовой предсказательной аналитики и функций совместимости.

Проблемы рынка

Высокая стоимость внедрения и обслуживания

Рынок физической безопасности дата-центров в Бразилии сталкивается с проблемами из-за высоких затрат на внедрение. Внедрение биометрического доступа, аналитики ИИ и передовых систем мониторинга требует значительных инвестиций. Обслуживание и обновление оборудования добавляют постоянные расходы. Мелкие операторы испытывают трудности с выполнением этих требований без внешнего финансирования. Стоимость является барьером, замедляющим внедрение в средних объектах. Колебания валют и импортные налоги увеличивают стоимость оборудования. Это финансовое напряжение ограничивает равномерную модернизацию всех операторов.

Сложность регулирования и нехватка навыков

Сложные местные нормативные рамки создают проблемы для новых участников. Дата-центры должны соответствовать пересекающимся региональным и национальным политикам. Отсутствие специализированных профессионалов затрудняет правильное внедрение современных систем. Потребности в обучении задерживают готовность к эксплуатации. Отрасль также сталкивается с нехваткой навыков в интеграции кибербезопасности и физической безопасности. Это влияет на время реагирования и общую эффективность безопасности. Решение проблем с кадрами и регулированием остается критически важным для устойчивого роста рынка.

Возможности рынка

Возможности рынка

Расширение гипермасштабных и периферийных дата-центров

Рынок физической безопасности дата-центров в Бразилии получает возможности благодаря крупным инфраструктурным проектам. Гипермасштабные разработки от крупных облачных провайдеров требуют передовой защиты. Развертывание на периферии в меньших городах расширяет клиентскую базу для компактных систем. Местные поставщики могут захватить рост за счет регионально оптимизированных решений. Это представляет долгосрочный потенциал для масштабируемых, энергоэффективных и модульных инноваций в области безопасности.

Растущий спрос на управляемые услуги безопасности

Предприятия все чаще передают физическую безопасность на аутсорсинг поставщикам управляемых услуг. Это снижает капитальные затраты и повышает эффективность. Поставщики, предлагающие интегрированные консультации, обслуживание и аналитику, получают преимущество. Это поддерживает устойчивый доход и более быстрые циклы обновления технологий. Непрерывные модели на основе услуг создают предсказуемые возможности для роста операторов и интеграторов.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют на рынке физической безопасности дата-центров в Бразилии, составляя более половины общего дохода. Эти объекты требуют многоуровневых систем доступа, обширных сетей камер и мер по обеспечению резервирования. Средние центры следуют за ними с устойчивым внедрением систем видеонаблюдения на базе ИИ. Малые центры ограничиваются базовым контролем доступа из-за ограничений по стоимости.

По компонентам

Решения занимают ведущую долю, обусловленную инвестициями в контроль доступа и видеоаналитику. Услуги следуют из-за растущего спроса на интеграцию и консалтинг. Тренд отражает увеличивающуюся зависимость от внешнего опыта в управлении системами. Это подчеркивает важность сочетания аппаратного обеспечения с профессиональным надзором.

По решениям

Видеонаблюдение лидирует благодаря широкому внедрению в гипермасштабных объектах. Контроль доступа следует за ним, с биометрией и смарт-картами, усиливающими периметральную безопасность. Системы мониторинга и обнаружения растут по мере увеличения автоматизации. Другие сегменты, такие как управление посетителями, постепенно расширяются за счет спроса на кастомизацию.

По услугам

Интеграция систем доминирует в этой категории. Дата-центры отдают приоритет бесшовному выравниванию между физическими и ИТ-слоями безопасности. Консалтинговые услуги расширяются среди предприятий, внедряющих решения по безопасности впервые. Обслуживание и поддержка обеспечивают повторяющийся доход за счет постоянных обновлений системы.

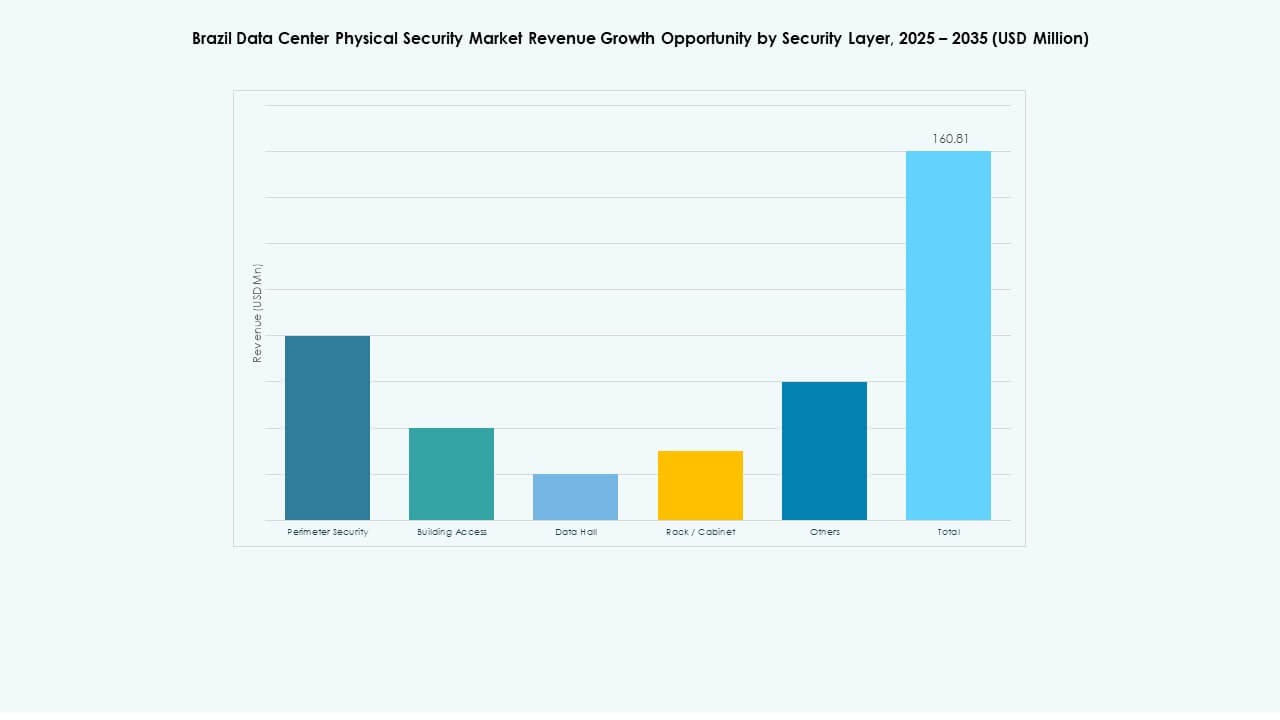

По уровню безопасности

Периметральная безопасность занимает наибольшую долю, подчеркивая важность обнаружения вторжений и контроля барьеров. Защита залов данных и на уровне стоек растет из-за необходимости защиты критически важных активов. Управление доступом в здания поддерживает соответствие требованиям и операционную безопасность. Это показывает, как многоуровневая защита остается центральной для операционной надежности.

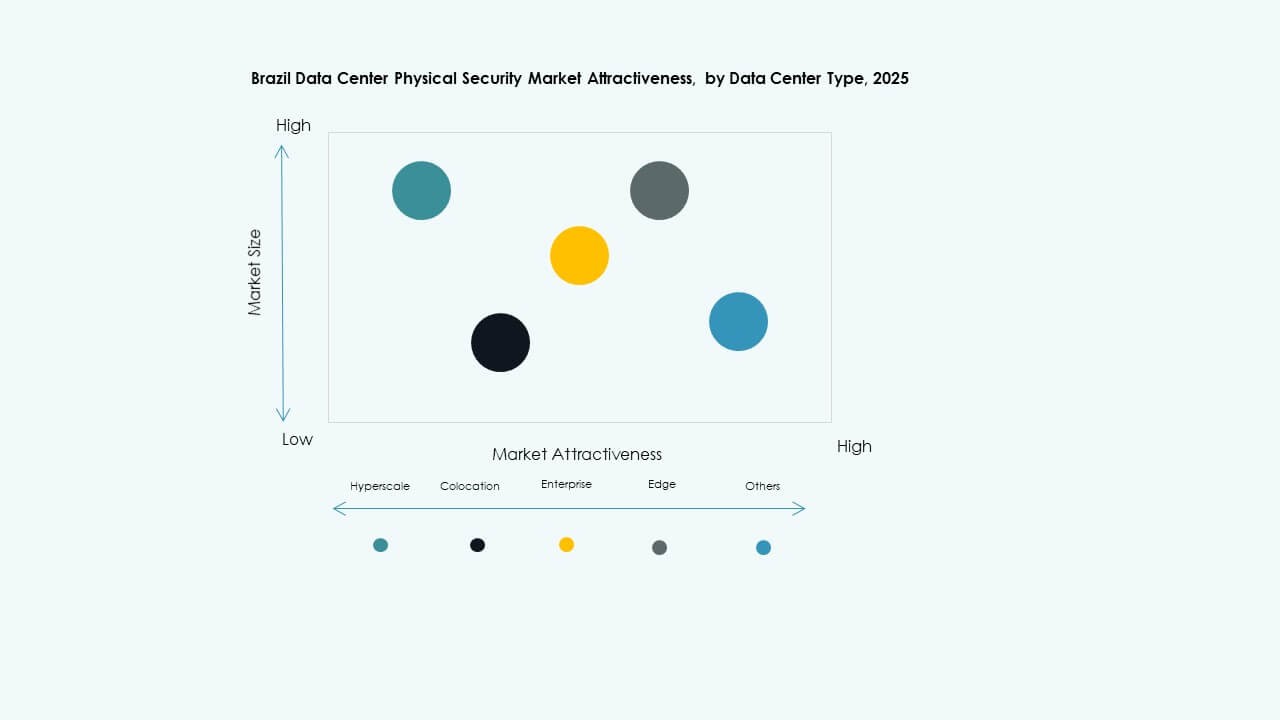

По типу дата-центра

Гипермасштабные объекты доминируют в этом сегменте, за ними следуют колокационные центры. Корпоративные дата-центры модернизируются, чтобы соответствовать мировым стандартам. Периферийные центры представляют собой самый быстрорастущий сегмент, подпитываемый региональной экспансией. Эта структура стимулирует разнообразные стратегии развертывания по всей Бразилии.

По конечным пользователям

ИТ и телекоммуникации лидируют на рынке с обширными бюджетами на безопасность. За ними следуют BFSI, обусловленные требованиями по соблюдению норм и конфиденциальности. Государственный сектор, здравоохранение и розничная торговля инвестируют в системы доступа и мониторинга. Производственные предприятия все чаще внедряют системы безопасности на базе ИИ для защиты промышленных данных.

Региональные особенности

Региональные особенности

Юго-Восточный регион – основной центр дата-центров (63%)

Юго-Восток доминирует на рынке физической безопасности дата-центров в Бразилии благодаря сильной инфраструктуре и концентрации в городах. Сан-Паулу является якорем для большинства гипермасштабных и колокационных объектов. Системы контроля доступа и передовые системы видеонаблюдения широко развернуты. Регион выигрывает от стабильного энергоснабжения, квалифицированной рабочей силы и благоприятных нормативных актов.

- Например, Elea Digital расширяет свой кампус в Сан-Бернарду-ду-Кампу в Большом Сан-Паулу до запланированной мощности в 100 МВт. В настоящее время компания управляет более чем 10 МВт на своих объектах в Сан-Бернарду-ду-Кампу и Тамборе, укрепляя позицию Сан-Паулу как основного центра обработки данных в Бразилии.

Южный и Центрально-Западный регионы – Новые коридоры расширения (22%)

Эти регионы испытывают рост инвестиций в периферийные объекты. Куритиба и Бразилиа привлекают предприятия благодаря улучшенной связности и более низким затратам на недвижимость. Центры обработки данных в этих зонах сосредоточены на модульных и масштабируемых системах безопасности. Рост отражает инициативы по цифровой трансформации, поддерживаемые государством, и благоприятную логистику.

Северные и Северо-Восточные регионы – Растущие потенциальные рынки (15%)

Северная и Северо-Восточная Бразилия демонстрируют постепенное внедрение безопасности центров обработки данных. Ограничения инфраструктуры и низкая проникновение ИТ замедляют начальный рост. Однако расширение волоконных сетей и региональные программы цифровизации улучшают жизнеспособность. Эти регионы представляют собой будущие рубежи для инвесторов, нацеленных на области с высоким потенциалом роста.

- Например, Elea Digital объявила о проекте Rio AI City в Рио-де-Жанейро, который будет работать на 100% возобновляемой энергии. Планируется, что кампус будет масштабироваться до 3,2 ГВт для поддержки облачных и AI-нагрузок, что станет одной из крупнейших инициатив устойчивых центров обработки данных в Бразилии.

Конкурентные инсайты:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- ABB Ltd

- Siemens AG

- Securitas AB

- Dahua Technology Co. Ltd.

- Genetec

Рынок физической безопасности центров обработки данных в Бразилии является высококонкурентным, движимым глобальными и региональными игроками, предлагающими интегрированные системы защиты. Такие компании, как Bosch, Honeywell и Schneider Electric, лидируют с комплексными решениями для наблюдения, контроля доступа и автоматизации. Axis Communications и Genetec укрепляют свое присутствие благодаря мониторингу на базе ИИ и облачным платформам. ABB и Siemens сосредоточены на промышленной безопасности и интеграции управления энергией, повышая устойчивость и соответствие требованиям. Johnson Controls и Securitas расширяются через управляемые услуги и партнерские модели. Это демонстрирует постепенную тенденцию к консолидации, где поставщики инвестируют в аналитически управляемые, совместимые решения для удовлетворения меняющихся стандартов соответствия и операционных требований в гипермасштабных, колокационных и корпоративных объектах.

Последние события:

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах мониторинга и контроля доступа, предназначенных для центров обработки данных, что усилило их возможности в области физической безопасности для этого сектора.

- В январе 2025 года ASSA ABLOY также приобрела InVue, компанию из Шарлотты, предоставляющую решения для защиты активов и контроля доступа, что соответствует их стратегии глобального расширения в области контроля доступа и защиты активов.

- В июне 2024 года Honeywell International Inc. завершила приобретение бизнеса Global Access Solutions компании Carrier Global Corporation за 4,95 миллиарда долларов, расширив свое портфолио автоматизации зданий передовыми решениями для контроля доступа, такими как LenelS2, Onity и Supra, которые поддерживают потребности в безопасности в центрах обработки данных, включая те, что находятся в Испании.

- В декабре 2024 года Bosch Sicherheitssysteme GmbH продала свой бизнес по производству продукции в области безопасности и коммуникационных технологий европейской инвестиционной фирме Triton. Сделка включала три бизнес-единицы: Видео, Доступ и Вторжение, и Коммуникации, так как Bosch стремится сосредоточиться больше на бизнесе системной интеграции.