Краткое содержание:

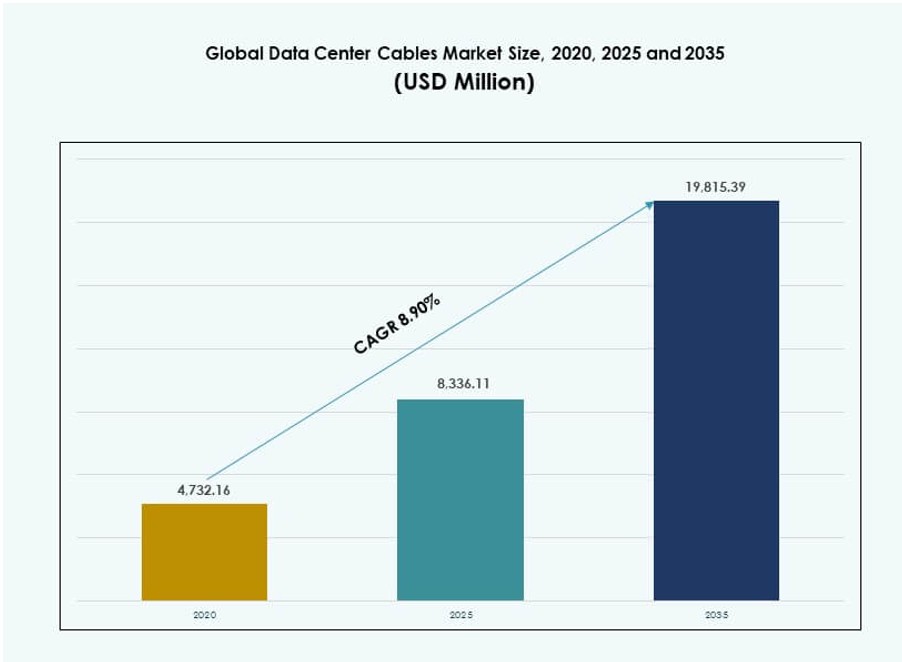

Размер мирового рынка кабелей для центров обработки данных оценивался в 4,732.16 миллиона долларов США в 2020 году, до 8,336.11 миллиона долларов США в 2025 году и, как ожидается, достигнет 19,815.39 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8.90% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка кабелей для центров обработки данных 2025 |

8,336.11 миллионов долларов США |

| Рынок кабелей для центров обработки данных, CAGR |

8.90% |

| Размер рынка кабелей для центров обработки данных 2035 |

19,815.39 миллионов долларов США |

Рост облачных нагрузок, внедрение ИИ и периферийные вычисления трансформируют инфраструктуру кабелей в гипермасштабных и корпоративных центрах обработки данных. Операторы отдают приоритет высокоскоростным решениям с низкой задержкой, таким как волоконная оптика, для поддержки плотных стоек и быстрого потока данных. Инновации в предварительно собранных, модульных и интеллектуальных кабелях повышают скорость развертывания и время безотказной работы. Рынок играет важную роль в обеспечении масштабируемой цифровой инфраструктуры, делая его стратегическим объектом инвестиций для предприятий и инвесторов, ориентированных на инфраструктуру.

Северная Америка лидирует на рынке благодаря расширению гипермасштабных центров, плотным узлам колокации и раннему внедрению Ethernet 400G. Азиатско-Тихоокеанский регион быстро растет благодаря росту облачных технологий, регуляторным требованиям к локализации данных и цифровизации в Индии, Китае и Юго-Восточной Азии. Европа поддерживает стабильный спрос благодаря экологически чистым центрам обработки данных и модульным развертываниям. Латинская Америка и Ближний Восток и Африка развиваются благодаря увеличению инвестиций в инфраструктуру и расширению облачных регионов.

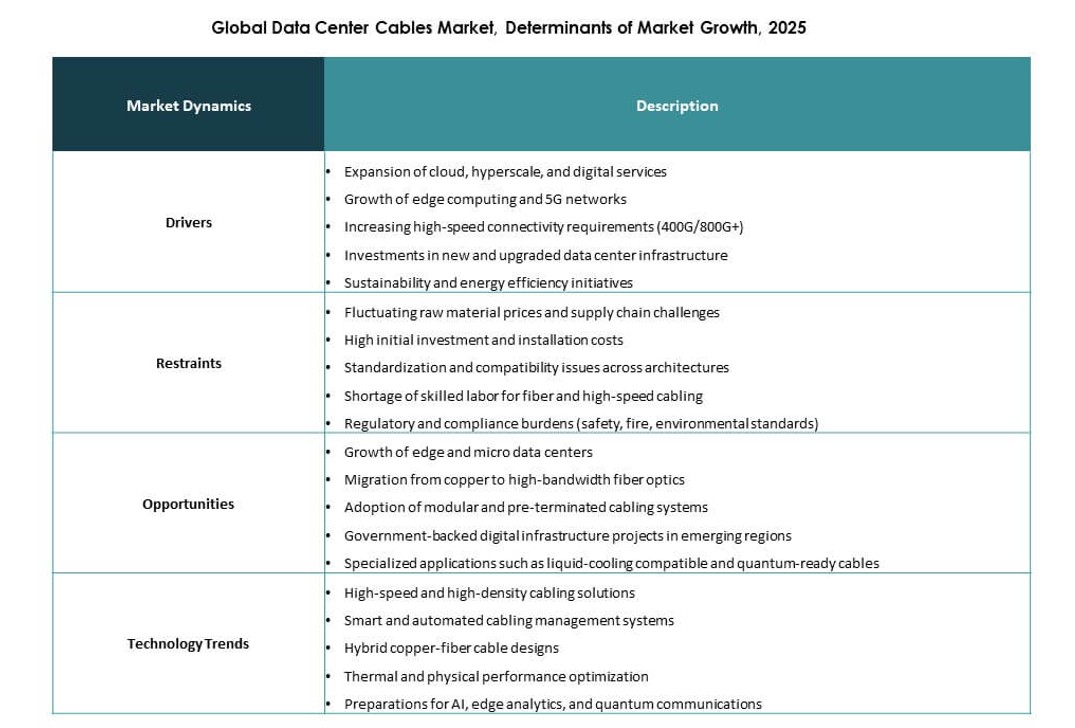

Динамика рынка:

Движущие силы рынка

Растущий спрос на высокоскоростную и надежную инфраструктуру передачи данных

Облачные вычисления, большие данные и рабочие нагрузки ИИ трансформируют корпоративные сети, увеличивая потребность в низкой задержке и высокоскоростной передаче данных. Мировой рынок кабелей для центров обработки данных играет центральную роль в обеспечении стабильной и высокоскоростной передачи данных в плотных серверных средах. Операторы гипермасштабных центров обновляют инфраструктуру для обеспечения бесперебойного обслуживания и расширения емкости. Волоконно-оптические решения лидируют благодаря своей скорости, пропускной способности и целостности сигнала. Медные кабели остаются востребованными для более коротких соединений и бюджетных построек. Предприятия отдают приоритет системам с высокой доступностью, которые уменьшают потерю данных и улучшают пропускную способность. Инвестиции в кабели теперь напрямую поддерживают операционную непрерывность. Поставщики, предлагающие технически продвинутые и надежные кабели, получают стратегическое предпочтение. Этот драйвер прочно закрепляет долгосрочные инвестиции в инфраструктуру в цифровой экономике.

- Например, Microsoft внедрила технологию волокон с полым сердечником (HCF) в некоторых частях своей сети Azure для улучшения производительности передачи данных. Компания сообщает, что HCF обеспечивает значительно меньшую задержку и более быструю передачу сигнала по сравнению с обычным одномодовым волокном, поддерживая высокопроизводительные облачные и AI-нагрузки.

Расширение гипермасштабных и колокационных центров обработки данных по всему миру

Крупные гипермасштабные компании размещают новые объекты в ключевых глобальных регионах, чтобы удовлетворить растущий спрос на облачные и контентные услуги. Глобальный рынок кабелей для центров обработки данных непосредственно выигрывает от этого расширения, так как каждое учреждение требует надежных кабельных систем для соединения серверов, коммутаторов и энергетической инфраструктуры. Операторы колокации следуют этому примеру, предлагая пространство предприятиям, которым необходимы масштабируемые цифровые мощности. Стандартизированные проекты строительства создают постоянный спрос на структурированные кабельные системы. Волокно и высокопроизводительная медь используются во всех зонах этих центров. Рост колокации диверсифицирует потребности конечных пользователей, стимулируя использование гибких типов и конфигураций кабелей. Долгосрочные рамочные соглашения благоприятствуют поставщикам с глобальным охватом. Скорость установки, надежность и соответствие требованиям остаются решающими факторами при покупке. Эти внедрения открывают стабильные источники дохода для мировых производителей и поставщиков кабелей.

Переход к высокоплотным стойкам и передовым сетевым архитектурам

Конфигурации высокоплотных стоек набирают популярность для оптимизации использования площади, энергии и эксплуатационных расходов в учреждениях. Глобальный рынок кабелей для центров обработки данных развивается, чтобы поддерживать более плотные макеты, требующие улучшенного воздушного потока, целостности сигнала и экономии пространства при прокладке. Дизайн кабелей теперь приоритетно учитывает более тонкие профили, высокую гибкость изгиба и совместимость с высокоскоростными стандартами. Операторы внедряют структурированные кабельные системы, обеспечивающие модульность и легкость масштабирования. Эта архитектура упрощает будущие обновления сети, снижая эксплуатационные сбои. Она также минимизирует ошибки при установке и поддерживает автоматизацию в мониторинге и обнаружении неисправностей. Предварительно оконцованные кабели и модули plug-and-play ускоряют сроки развертывания. Центры обработки данных, инвестирующие в плотность стоек, требуют передовых кабельных решений. Поставщики с модульными, масштабируемыми продуктами значительно выигрывают от этой структурной смены.

- Например, гипермасштабные центры обработки данных с AI-нагрузками теперь требуют значительно больше волоконных кабелей, чем традиционные установки, часто требуя в 2–4 раза больше волокон для поддержки более чем 3,000 волокон на стойку. Это отражает необходимость в большей пропускной способности и плотной подключаемости для обработки передовых вычислений и быстрых потоков данных.

Стратегическая важность кабелей в производительности центров обработки данных и возврате инвестиций

Кабельная инфраструктура напрямую влияет на производительность, масштабируемость и эксплуатационные затраты в центрах обработки данных. Глобальный рынок кабелей для центров обработки данных имеет стратегическую ценность, поскольку надежное кабелирование обеспечивает бесперебойную работу, снижает частоту отказов и минимизирует затраты на замену. Плохое кабелирование может привести к ухудшению сигнала, скачкам задержки и частым проблемам с устранением неполадок. Предприятия рассматривают структурированное кабелирование как долгосрочный капиталовложение, а не как краткосрочную покупку. Такой подход благоприятствует системам, готовым к будущему, с высокой совместимостью и поддержкой новых стандартов, таких как Ethernet 800G. Планирование жизненного цикла теперь включает графики замены кабелей, оценки энергоэффективности и анализ воздействия на воздушный поток. Инвесторы отслеживают надежность инфраструктуры для оценки потенциальной рентабельности инвестиций. Поставщики, которые интегрируют интеллект, качество и поддержку в свои кабельные предложения, получают премиальное позиционирование. Стратегическое согласование с целями непрерывности бизнеса укрепляет аргументы в пользу инвестиций в качественное кабелирование.

Тенденции рынка

Растущее предпочтение волоконно-оптических топологий в центрах обработки данных

Сетевые архитектуры переходят к волоконно-оптическим топологиям, особенно в гипермасштабируемых и облачных центрах обработки данных. Глобальный рынок кабелей для центров обработки данных демонстрирует сильную тягу к развертыванию одномодового и многомодового волокна. Операторам требуется большая дальность и высокая пропускная способность в распределенных зонах. Волокно помогает удовлетворить потребности в низкой задержке, критически важной для обучения ИИ, аналитики в реальном времени и высокопроизводительных рабочих нагрузок. Магистральные и межстоечные соединения все чаще отдают предпочтение волокну из-за низкого затухания сигнала. Предприятия рассматривают волокно как средство, защищенное от устаревания, снижая риск замены. Поставщики кабелей расширяют линейки волоконной продукции с оптимизированным радиусом изгиба и термической устойчивостью. Программы обучения и руководства по обращению улучшают качество развертывания. Этот сдвиг переопределяет стандарты закупок и критерии квалификации поставщиков.

Принятие предварительно оконцованных и модульных кабельных решений

Предварительно оконцованные системы становятся предпочтительным выбором для быстрых и эффективных развертываний в условиях быстрого роста. Глобальный рынок кабелей для центров обработки данных принимает модульные архитектуры для удовлетворения спроса на скорость, масштабируемость и простоту обслуживания. Эти системы уменьшают ошибки ручного соединения и сокращают время установки до 60%. Операторы предпочитают решения plug-and-play во время расширений и модернизаций. Стандартизированные модульные комплекты поддерживают предсказуемые макеты и оптимизацию воздушного потока. Поставщики предлагают индивидуальные магистральные сборки и маркированные патч-панели для упрощения рабочих процессов. Команды по техническому обслуживанию выигрывают от упрощенной изоляции неисправностей и более быстрого ремонта. Сокращение времени простоя поддерживает соблюдение SLA и удовлетворенность клиентов. Эта тенденция укрепляет роль интегрированных кабельных услуг в общем дизайне центров обработки данных.

Повышенное внимание к управлению кабелями и структурированным макетам

Проектирование структурированной кабельной системы приобретает все большее значение по мере усложнения и увеличения плотности дата-центров. Глобальный рынок кабелей для дата-центров включает в себя растущий спрос на кабельные лотки, системы маркировки и аксессуары для маршрутизации. Хорошо управляемые схемы поддерживают эффективный воздушный поток, упрощают обслуживание и улучшают визуальные проверки. Операторы внедряют стандарты компоновки для обеспечения безопасности и соответствия требованиям. Беспорядочная или перегруженная кабельная система приводит к перегреву, трудностям в отслеживании неисправностей и повышенному риску случайных отключений. Структурированные системы также поддерживают многоуровневый контроль доступа, планирование восстановления после катастроф и оптимизацию рабочих процессов. Поставщики, предлагающие комплекты для управления кабелями, приобретают популярность среди команд, занимающихся инфраструктурой. Это отражает переход к комплексным решениям в области кабелей, которые выходят за рамки передачи сигналов и включают операционную эффективность.

Рост согласования с целями энергоэффективности и устойчивого развития

Операторы согласуют выбор кабелей с более широкими целями ESG и энергоэффективности. Глобальный рынок кабелей для дата-центров адаптируется благодаря инновациям в области кабелей с низкими потерями, легких материалов и оболочек LSZH (low smoke zero halogen). Эти разработки поддерживают более экологичную инфраструктуру с уменьшенным риском возгорания и упрощенной переработкой. Правительства и инвесторы продвигают устойчивые дата-центры, делая зеленые материалы приоритетом закупок. Кабели LSZH соответствуют как требованиям безопасности, так и экологическим стандартам. Высокоэффективные конструкции также снижают потребности в охлаждении и улучшают тепловое управление. Поставщики подчеркивают важность сертификатов устойчивости и экологических раскрытий в тендерах. Эта тенденция оказывает давление на устаревшие типы кабелей и стимулирует принятие более экологичных альтернатив в крупных развертываниях.

Проблемы рынка

Сложные требования к установке и нехватка квалифицированной рабочей силы

Высокопроизводительные кабели часто требуют точной установки и тестирования для соответствия стандартам производительности. Глобальный рынок кабелей для дата-центров сталкивается с растущими проблемами, связанными с доступностью рабочей силы и качеством выполнения на местах. Волоконно-оптические кабели, в частности, требуют обученного персонала для сращивания, завершения и проверки. Нехватка квалифицированной рабочей силы задерживает графики проектов и увеличивает риск дефектов. Несоответствующие разъемы или неправильные изгибы могут повлиять на качество сигнала, увеличивая затраты на переделку. Поставщики реагируют на это, предлагая программы обучения и предварительно завершенные опции для снижения сложности на месте. Однако не все операторы дата-центров могут позволить себе более высокую стоимость модульных систем. Продолжающийся дефицит навыков остается критическим фактором, влияющим на эффективность развертывания и операционный риск.

Ценовое давление и стандартизация в крупных развертываниях

Операторы дата-центров, особенно гипермасштабируемые, стремятся снизить затраты на порт и обеспечить стандартизацию закупок. Глобальный рынок кабелей для дата-центров испытывает сильное ценовое давление из-за контрактов на большие объемы и ограниченной дифференциации. Стандартные категории кабелей, такие как Cat6 и OM3, стали товарными, что сужает маржу поставщиков. Колебания цен на медь и полимеры еще больше нарушают стабильность затрат. Поставщики изо всех сил пытаются сбалансировать инновации с доступностью, особенно при участии в государственных или колокационных тендерах. Стандартизированные структуры спецификаций ограничивают возможности для кастомизации. Без добавленной ценности в услугах или производительности поставщики рискуют быть замененными исключительно на основе цены. Эта чувствительность к ценам затрудняет конкуренцию для более мелких игроков в масштабах.

Возможности рынка

Расширение на развивающихся рынках центров обработки данных и новых облачных регионах

Развивающиеся экономики наблюдают быстрый рост центров обработки данных из-за увеличения проникновения интернета и принятия облачных технологий. Глобальный рынок кабелей для центров обработки данных может извлечь выгоду из спроса на новую инфраструктуру в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке. Инициативы правительств по поддержке цифровых хабов и сетей 5G дополнительно ускоряют инвестиции. Облачные провайдеры, входящие в эти регионы, создают новые возможности для поставщиков кабелей. Провайдеры колокации увеличивают мощности в городах второго уровня, требуя модульных и эффективных кабельных систем. Поставщики с местным производством и партнерствами могут захватить раннюю долю рынка. Раннее взаимодействие формирует долгосрочную видимость и лояльность клиентов. Эта волна расширения изменит глобальную карту спроса на структурированное кабелирование.

Инновации в высокоскоростных и умных кабельных решениях

Достижения в скорости передачи данных и возможностях управления открывают новые категории продуктов. Глобальный рынок кабелей для центров обработки данных получает выгоду от кабелей, разработанных для поддержки 400G/800G Ethernet, интегрированных датчиков и отслеживания производительности в реальном времени. Эти умные кабели помогают центрам обработки данных обнаруживать неисправности, колебания температуры и физическое напряжение. Предприятия, ориентированные на время безотказной работы и предиктивное обслуживание, предпочитают интеллектуальные системы. Высокоскоростные кабели поддерживают новые вычислительные нагрузки, такие как генеративный ИИ и кластеры GPU. Поставщики, инвестирующие в НИОКР, получают преимущество в стратегических контрактах. Инновации служат как производственным, так и операционным целям, открывая сегменты премиум-цен. Эта область предлагает сильный потенциал роста в следующем десятилетии.

Сегментация рынка:

По продукту

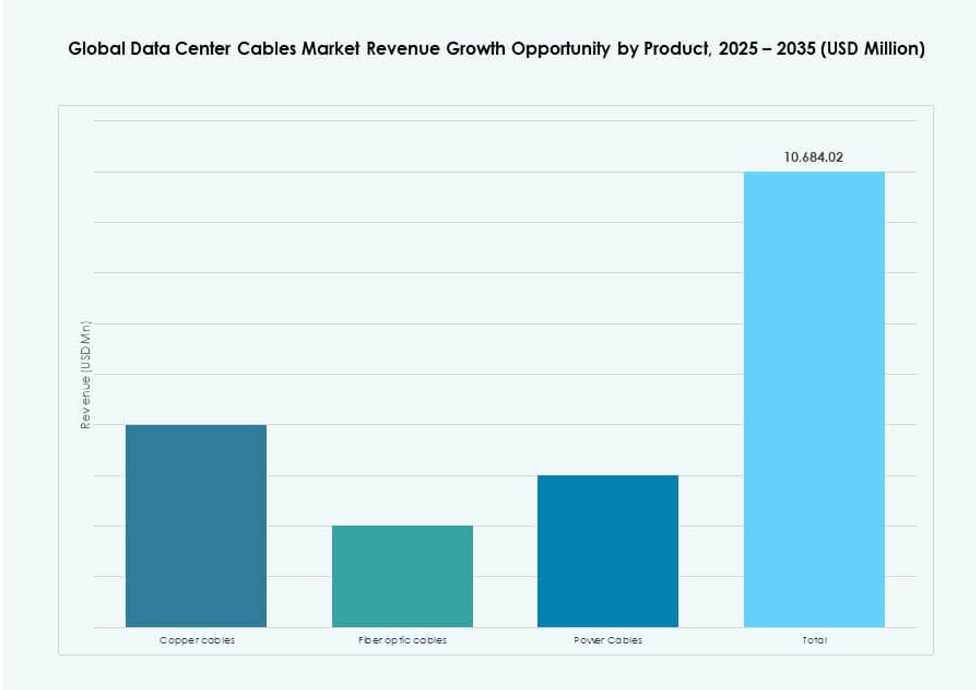

Оптоволоконные кабели доминировали на глобальном рынке кабелей для центров обработки данных, составляя более 45% доли в 2025 году. Их способность поддерживать высокую пропускную способность и передачу на большие расстояния делает их предпочтительным вариантом для гипермасштабных и облачных сетей. Медные кабели сохраняли актуальность для подключения на короткие расстояния и бюджетных развертываний. Энергетические кабели показывали стабильное принятие по мере увеличения энергетической инфраструктуры центров обработки данных. Рынок демонстрирует явный сдвиг в сторону оптоволокна, обусловленный рабочими нагрузками ИИ, облачными вычислениями и переходом к средам 400G/800G.

По применению

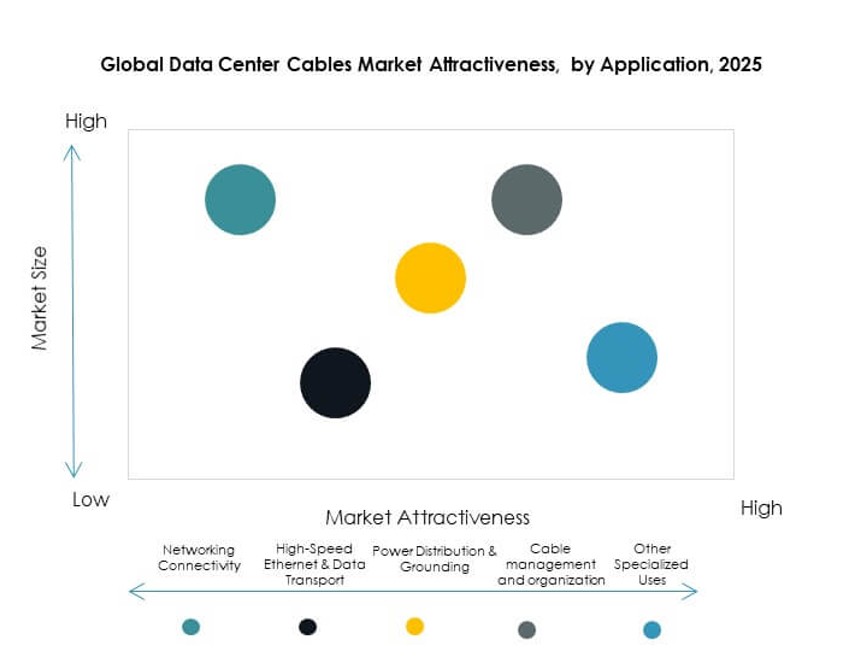

Сетевое подключение занимало наибольшую долю на глобальном рынке кабелей для центров обработки данных, поддерживая трафик на уровне ядра и доступа. Приложения для высокоскоростного Ethernet и передачи данных быстро расширялись с ростом спроса на среды с низкой задержкой. Распределение энергии оставалось важным для времени безотказной работы и безопасных операций. Решения для управления кабелями набирали популярность в высокоплотных макетах. Другие специализированные применения, такие как системы мониторинга с датчиками, начали влиять на дифференциацию продуктов. Поставщики теперь объединяют несколько вариантов использования в пакетах структурированного кабелирования.

По конечному пользователю

Гипермасштабные дата-центры возглавили мировой рынок кабелей для дата-центров с долей более 50% в 2025 году, что обусловлено быстрым расширением облачных регионов. Провайдеры колокации следовали за ними, извлекая выгоду из тенденций аутсорсинга предприятий. Корпоративные дата-центры продолжали обновлять устаревшие системы для улучшения производительности. Облачные провайдеры способствовали устойчивому спросу благодаря своей модульной и быстро масштабируемой инфраструктуре. Диверсификация конечных пользователей поддерживала сбалансированный рост во всех сегментах, при этом гипермасштабные компании задавали темп для инноваций в продуктах и масштабирования.

По категории проводов

Кабели категории 6A возглавили мировой рынок кабелей для дата-центров, занимая около 35% доли благодаря высокой скорости и снижению перекрестных помех. Категории 6 и 7 также показали сильное использование в основных сетевых слоях. Категория 5E продолжала снижаться из-за ограничений производительности. Операторы предпочитали кабели более высокого класса, которые поддерживают более быстрый Ethernet и будущие обновления. Переход к высокоплотным и высокопроизводительным установкам увеличил спрос на экранированные и низкозадерживающие типы проводов на всех уровнях развертывания.

По компонентам

Кабели оставались доминирующим компонентом на мировом рынке кабелей для дата-центров, занимая почти 60% доли в 2025 году. Коннекторы набирали популярность, так как высокоплотные конструкции требовали надежных соединений. Аксессуары, такие как лотки, организаторы и патч-панели, стали критически важными для структурированного развертывания. Умные компоненты, включающие возможности мониторинга или сенсоров, также вызвали интерес. Интеграция на уровне компонентов помогала сократить время простоя, увеличить плотность стоек и поддерживать лучший воздушный поток, улучшая эксплуатационную эффективность и производительность кабелей.

По вертикали

Вертикаль IT и телекоммуникаций возглавила мировой рынок кабелей для дата-центров, внося почти 40% доли благодаря высоким сетевым нагрузкам и цифровой трансформации. BFSI следовал за ней, с увеличением спроса на безопасную и устойчивую инфраструктуру. Секторы здравоохранения и государственного управления приняли структурированное кабелирование для защиты данных и обеспечения времени безотказной работы. Розничные и электронные торговые платформы инвестировали в облачную инфраструктуру. Энергетика и коммунальные услуги способствовали росту через периферийные вычисления и системы управления в реальном времени. Разнообразные потребности вертикалей помогли поставщикам адаптировать кабельные системы для отраслевых стандартов.

Региональные инсайты:

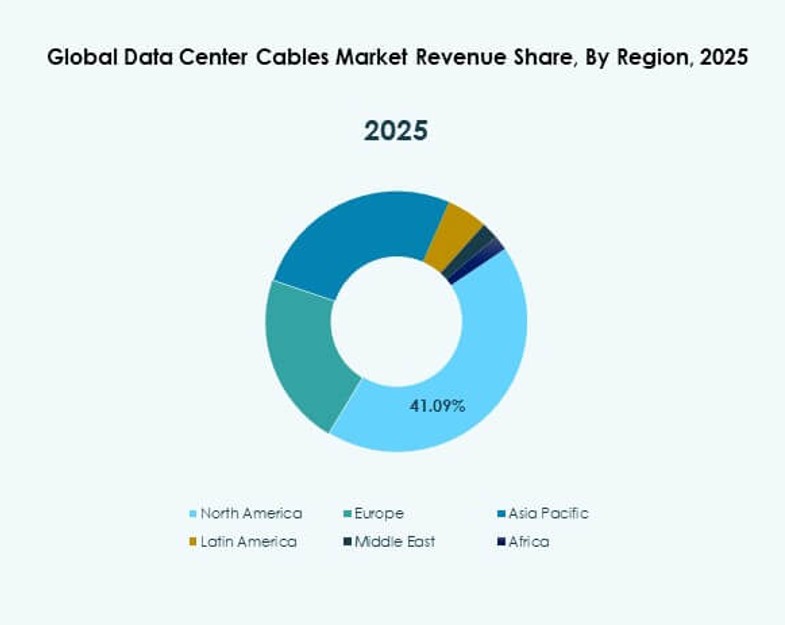

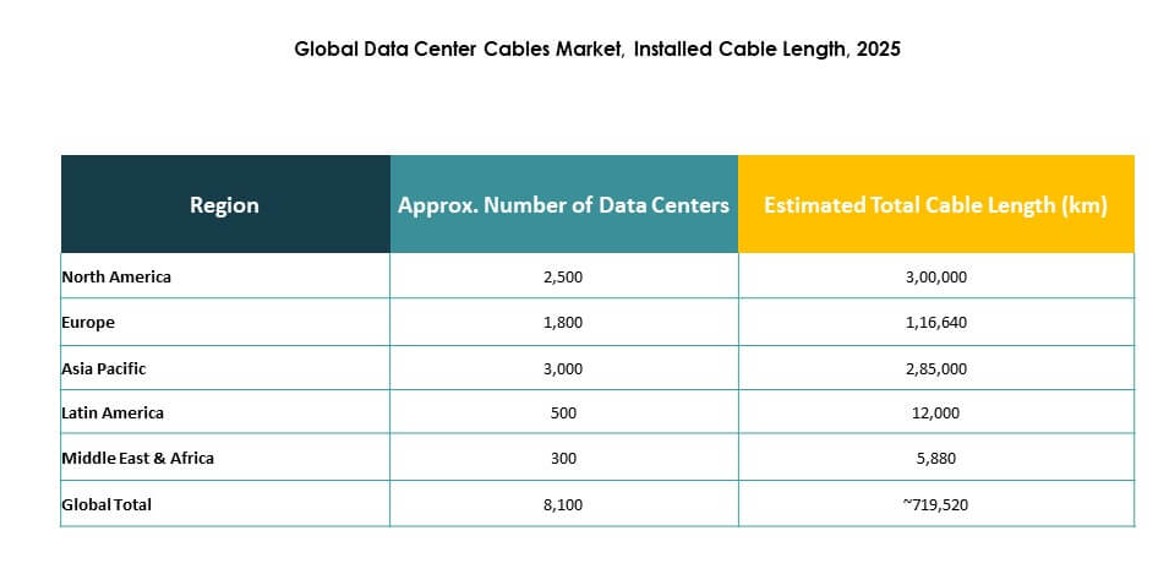

Северная Америка возглавила мировой рынок кабелей для дата-центров, занимая 38% доли в 2025 году, благодаря расширению гипермасштабных дата-центров в США и Канаде. Сильное облачное присутствие, раннее внедрение высокоскоростных волоконно-оптических сетей и плотные узлы колокации поддерживали стабильный спрос на кабели. Поставщики извлекали выгоду из долгосрочных контрактов, местной сборки и надежных циклов обновления. Регион также служил базой для инноваций и быстрого развертывания инфраструктуры 400G+. Стратегические инвестиции в инфраструктуру ИИ создали дополнительный спрос на кабели.

Азиатско-Тихоокеанский регион следовал с 27% доли в 2025 году, благодаря законам о локализации данных, стремительному росту интернет-пользования и цифровизации предприятий в Китае, Индии, Японии и Юго-Восточной Азии. Правительства приоритизировали локальные облачные зоны и рост периферийных объектов, стимулируя установку волоконно-оптических кабелей. Индия и Индонезия наблюдали быстрый рост емкости колокации, в то время как Китай лидировал с инвестициями в гипермасштабные проекты. Регион оставался чувствительным к затратам, но ориентированным на рост, привлекая как глобальных, так и региональных поставщиков для активной конкуренции по масштабу, гибкости и соответствию требованиям.

- Например, Alibaba Cloud управляет несколькими центрами обработки данных в Индонезии, чтобы поддерживать рабочие нагрузки предприятий и соответствовать требованиям местного суверенитета данных. Регион Джакарты обеспечивает доступ с низкой задержкой и локализованную облачную инфраструктуру для регулируемых секторов.

Европа составила 18% мирового рынка кабелей для центров обработки данных, с растущим спросом на экологически чистые и энергоэффективные решения для кабельных систем. Германия, Великобритания и Нидерланды лидировали в развертывании, поддерживаемые инициативами по подключению и миграцией в облако предприятий. Регион принял модульные и предварительно оконцованные кабельные системы для снижения энергопотребления и достижения целей по углеродной нейтральности. Латинская Америка (9%) и Ближний Восток и Африка (8%) оставались развивающимися рынками с растущими инвестициями в цифровую инфраструктуру, открывая новые коридоры роста для поставщиков структурированных кабельных систем.

- Например, Equinix укрепила свои позиции в центре обработки данных в Сан-Паулу с помощью передовых межсоединительных объектов, которые поддерживают высокопроизводительное подключение для предприятий и облачных провайдеров. В Эр-Рияде группа stc и Huawei развернули решение для оптоволоконного мониторинга на расстоянии 50 км для повышения устойчивости сети и мониторинга в сложных условиях.

Конкурентные инсайты:

- CommScope

- Corning Incorporated

- Prysmian Group

- Belden Inc.

- TE Connectivity

- Furukawa Electric Co., Ltd.

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

Глобальный рынок кабелей для центров обработки данных является высококонкурентным, с доминированием многонациональных игроков в цепочках поставок и выигрышах контрактов. Он включает вертикально интегрированные компании с сильными возможностями в области НИОКР и региональным производственным присутствием. CommScope и Corning лидируют в инновациях в области оптоволокна и гипермасштабных развертываниях. Prysmian Group и TE Connectivity предлагают разнообразные портфели в категориях питания, оптоволокна и меди. Panduit и Belden поддерживают сильные позиции благодаря модульным решениям и системам структурированного кабеля. Большинство лидеров сосредоточены на стратегических партнерствах, высокоскоростных продуктовых линейках и интеллектуальных функциях мониторинга. Конкурентное преимущество исходит из технической производительности, масштаба цепочки поставок и поддержки индивидуальной инженерии. Оно продолжает развиваться с высокоскоростными требованиями, показателями устойчивости и предпочтениями в отношении предварительно оконцованных систем, формируя стратегии поставщиков.

Последние разработки:

- В ноябре 2025 года Megaport заключила соглашение о приобретении Latitude.sh, объединяя сеть как услугу с вычислительной инфраструктурой в более чем 1,000 центрах обработки данных. Этот шаг улучшает глобальную подключенность для приложений кабелей, требующих больших объемов данных.