Краткий обзор:

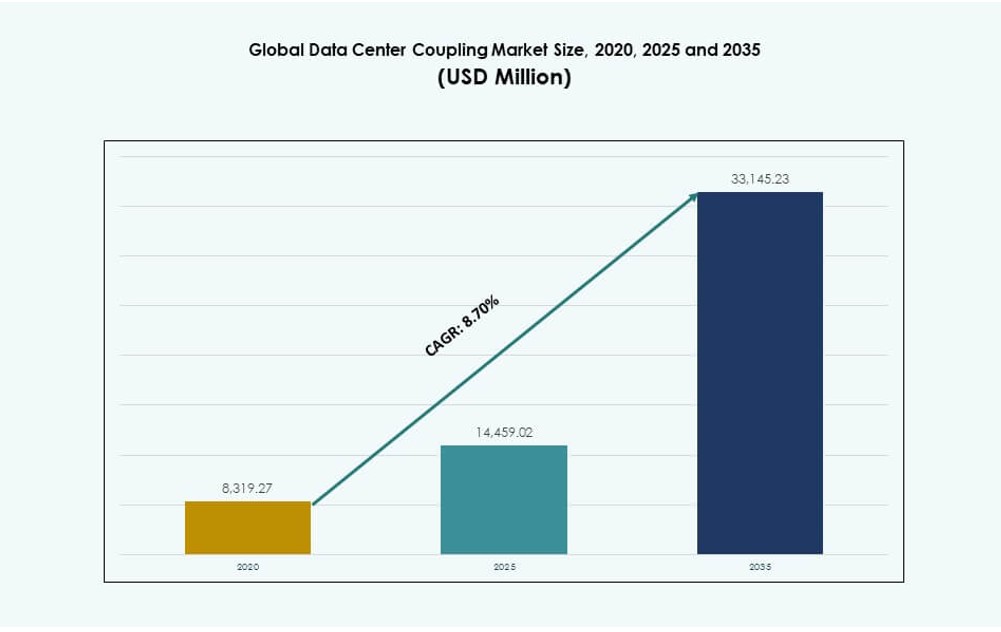

Размер мирового рынка соединений центров обработки данных оценивался в 8,319.27 миллионов долларов США в 2020 году, до 14,459.02 миллионов долларов США в 2025 году и, как ожидается, достигнет 33,145.23 миллионов долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8.70% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка соединений центров данных 2025 |

14,459.02 миллионов долларов США |

| Рынок соединений центров данных, CAGR |

8.70% |

| Размер рынка соединений центров данных 2035 |

33,145.23 миллионов долларов США |

Рынок расширяется из-за увеличения сложности центров обработки данных и более жестких требований к интеграции систем. Операторы внедряют передовые решения для соединений, чтобы согласовать системы электропитания, охлаждения и механики. Инновации сосредоточены на модульных конструкциях и совместимости с рабочими нагрузками ИИ. Переход отрасли к средам с высокой плотностью и жидкостным охлаждением усиливает спрос. Компании используют системы соединений для защиты времени безотказной работы и производительности активов. Инвесторы ценят этот рынок за его связь с долгосрочным ростом цифровой инфраструктуры.

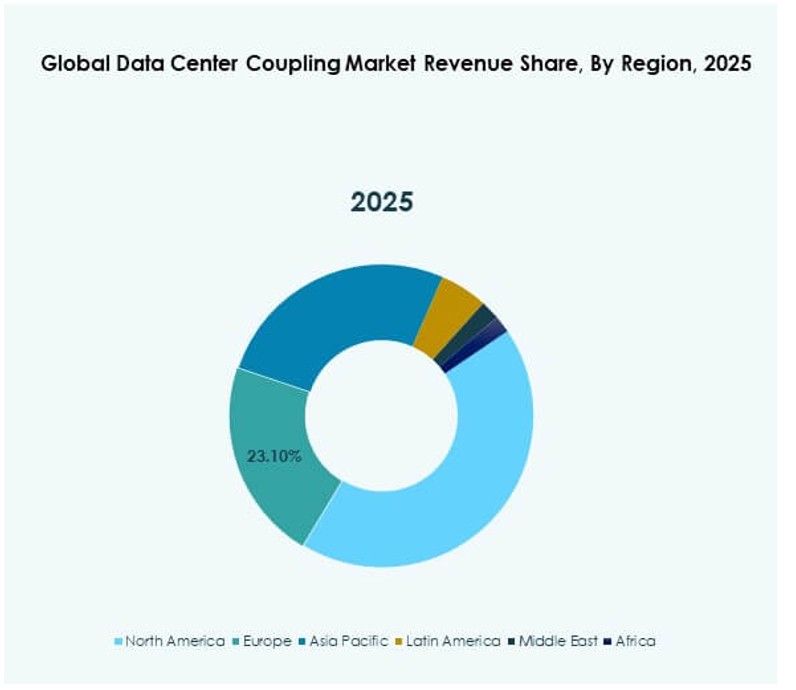

Северная Америка лидирует благодаря сильному развертыванию гипермасштабных и ИИ центров обработки данных, возглавляемому Соединенными Штатами. За ней следует Европа с акцентом на эффективность, соответствие и объекты уровня III. Азиатско-Тихоокеанский регион становится регионом с высоким ростом, движимым Китаем, Индией и Юго-Восточной Азией. Эти страны инвестируют в облачные и цифровые услуги. Ближний Восток набирает обороты благодаря крупномасштабным программам цифровой инфраструктуры.

Динамика рынка:

Движущие силы рынка

Растущие потребности в интеграции систем электропитания, охлаждения и механики

Мировой рынок соединений центров обработки данных растет из-за увеличения сложности инфраструктуры современных объектов. Центры обработки данных внедряют тесно интегрированные системы электропитания, охлаждения и механики для поддержки непрерывной работы. Решения для соединений обеспечивают стабильное взаимодействие систем при критических нагрузках и условиях эксплуатации. Операторы придают приоритет времени безотказной работы, изоляции неисправностей и координации систем. Это поддерживает синхронизированную производительность взаимосвязанных подсистем. Расширение гипермасштабов увеличивает спрос на устойчивые и совместимые архитектуры. Предприятия стремятся к стандартизированным конструкциям соединений для упрощения управления системой. Этот подход снижает операционные риски и улучшает контроль жизненного цикла. Инвесторы рассматривают спрос, обусловленный интеграцией, как структурно стабильный.

Расширение архитектур центров обработки данных с высокой плотностью и оптимизацией под ИИ

Рабочие нагрузки ИИ увеличивают плотность стоек и тепловую нагрузку в вычислительных средах. Глобальный рынок соединений для центров обработки данных выигрывает от этой структурной смены в дизайне инфраструктуры. Соединительные компоненты управляют вибрацией, теплопередачей и электрическим выравниванием при высоких нагрузках. Это поддерживает стабильную работу без ухудшения производительности. Операторы перерабатывают планировки для учета увеличенной интенсивности вычислений. Более высокая плотность мощности требует точной координации между системами охлаждения и электроснабжения. Поставщики сосредотачиваются на совместимости с жидкостным охлаждением и передовыми системами электропитания. Капитал направляется к поставщикам, соответствующим требованиям инфраструктуры, готовой к ИИ.

- Например, Parker Hannifin заключила партнерство с Intel через проект Open Compute в октябре 2024 года для разработки соединений UQD и Blindmate, обеспечивающих герметичное жидкостное охлаждение для серверов ИИ следующего поколения. Эти соединения соответствуют спецификациям UQD Intel и снижают сложность управления теплом в плотных развертываниях.

Сосредоточенность на надежности, избыточности и обеспечении времени безотказной работы

Обязательства на уровне обслуживания стимулируют устойчивые инвестиции в инфраструктуру в крупных и средних центрах обработки данных. Глобальный рынок соединений для центров обработки данных играет ключевую роль в надежности в критически важных средах. Системы соединений предотвращают каскадные отказы между модулями питания, охлаждения и механики. Это позволяет быстро изолировать неисправности и поддерживает контролируемые отключения при необходимости. Предприятия требуют предсказуемых циклов обслуживания, чтобы избежать сбоев в обслуживании. Провайдеры колокации зависят от надежных соединений для поддержания доверия арендаторов и соблюдения контрактов. Дизайны с высокой доступностью полагаются на избыточные пути соединений для защиты рабочих нагрузок. Инвесторы предпочитают рынки, связанные с долгосрочными расходами на надежность из-за стабильных профилей спроса.

Переход к модульным и масштабируемым моделям дизайна центров обработки данных

Предварительно изготовленные и модульные конструкции получают признание в гипермасштабных, колокационных и периферийных развертываниях. Глобальный рынок соединений для центров обработки данных поддерживает этот сдвиг в строительстве через стандартизированные и масштабируемые интерфейсы. Соединительные блоки позволяют быстро собирать конструкции на начальных этапах и плавно расширяться со временем. Это улучшает скорость выхода на рынок для операторов, сталкивающихся с неотложными потребностями в мощности. Стандартные интерфейсы упрощают обновления без значительных структурных изменений. Поставщики согласовывают дизайн продукции с практиками модульного строительства. Этот подход снижает риски проекта и сложность планирования. Масштабируемость привлекает долгосрочный инфраструктурный капитал, стремящийся к гибким моделям роста.

- Например, предварительно изготовленные модульные энергетические платформы Schneider Electric стали центральными в новых развертываниях, готовых к ИИ, на кампусах Switch, что позволило ускорить строительство площадок. Эти системы объединяют соединения, ИБП и охлаждение, чтобы сократить сроки развертывания и повысить адаптивность.

Тенденции рынка

Принятие стандартизированных интерфейсов соединений в дизайнах центров обработки данных

Глобальный рынок соединений для центров обработки данных демонстрирует растущее соответствие стандартам как для новых, так и для модернизируемых установок. Операторы стремятся к интерфейсам, не зависящим от поставщика, которые снижают риск привязки и повышают совместимость. Стандартные конструкции соединений уменьшают сложность интеграции в системах электроснабжения, охлаждения и механических системах. Это улучшает гибкость закупок и ускоряет сроки ввода в эксплуатацию. Производители обновляют свои портфели, чтобы соответствовать общим протоколам интерфейсов, упрощающим развертывание и уменьшающим задержки в инженерных работах. Этот сдвиг соответствует тенденциям модульных и предварительно собранных центров обработки данных. Стандартизация также облегчает будущие обновления и циклы технического обслуживания. Покупатели получают более сильные позиции для переговоров и гибкость в выборе поставщиков. Растущая зрелость рынка и потребности в межпоставщицкой совместимости продолжают ускорять унификацию интерфейсов.

Рост решений для соединений, совместимых с жидкостным охлаждением

Принятие жидкостного охлаждения формирует стратегии разработки продуктов в сегментах тепловой инфраструктуры. Глобальный рынок соединений для центров обработки данных адаптируется к этому сдвигу с помощью специализированных решений для соединений, предназначенных для сред с жидкостным охлаждением. Эти соединения поддерживают теплопередачу на основе жидкостей в конфигурациях стоек высокой плотности. Это решает проблемы удаления тепла, связанные с рабочими нагрузками ИИ и ВВП. Производители сосредотачиваются на герметичных уплотнениях, устойчивости материалов и соединителях с низким уровнем обслуживания. Операторы отдают предпочтение продуктам соединений, которые позволяют гибкую интеграцию с системами охлаждения холодными пластинами и погружением. Дизайн продуктов теперь включает совместимость с существующими компоновками стоек и типами охлаждающих жидкостей. Спрос на решения, совместимые с предыдущими версиями, в гибридных средах охлаждения растет. Готовность к жидкостному охлаждению становится стандартным ожиданием в новых постройках.

Увеличение использования цифрового мониторинга в системах соединений

Умная инфраструктура привлекает внимание, поскольку операторы акцентируют внимание на предсказательных операциях. Глобальный рынок соединений для центров обработки данных интегрирует датчики, диагностику и встроенную электронику в системы соединений. Эти соединения предоставляют данные о состоянии в реальном времени по параметрам температуры, вибрации и потока жидкости. Это поддерживает модели предсказательного обслуживания и продлевает срок службы компонентов. Операторы уменьшают незапланированные простои и переходят к планированию активов на основе данных. Поставщики встраивают функции цифрового мониторинга как в новые, так и в модернизируемые блоки соединений. Интеграция с системами мониторинга объектов улучшает видимость и контроль. Этот цифровой слой выделяет продукты в конкурентных предложениях. Рост центров обработки данных на базе ИИ усиливает переход к инфраструктуре соединений с поддержкой датчиков.

Предпочтение компактным и экономящим пространство конструкциям соединений

Оптимизация пространства определяет дизайн механических и электрических соединений на плотных площадях объектов. Глобальный рынок соединений для центров обработки данных отвечает компактными, низкопрофильными решениями, подходящими для плотных конфигураций стоек и проходов. Меньшие площади поддерживают компоновки оборудования высокой плотности, сохраняя при этом поток воздуха и доступ к обслуживанию. Это улучшает энергоэффективность за счет минимизации препятствий и поддержки беспрепятственных тепловых путей. Операторы ценят упрощенную установку, прокладку кабелей и физическую доступность во время обслуживания. Производители совершенствуют материалы, геометрию соединений и формы компонентов, чтобы соответствовать этим ограничениям. Дизайнеры объектов ищут системы соединений, которые минимизируют занимаемую площадь без ущерба для надежности или производительности. Эволюция продуктов соответствует форматам микро и периферийных центров обработки данных. Экономящие пространство соединения теперь считаются стандартом проектирования для новых построек.

Проблемы рынка

Высокие требования к кастомизации в различных архитектурах центров обработки данных

Глобальный рынок соединений для центров обработки данных сталкивается с проблемами сложности проектирования, так как архитектуры центров обработки данных значительно различаются у операторов, по уровням и региональным требованиям. Объекты отличаются по плотности мощности, системам охлаждения и физической планировке, что делает универсальные конструкции соединений непрактичными. Решения по соединению часто требуют кастомизации на уровне инженерии для обеспечения совместимости с параметрами конкретного объекта. Это увеличивает затраты на проектирование и производство и удлиняет сроки доставки. Поставщики должны управлять соблюдением региональных норм, экологических стандартов и операционных политик. Длительные циклы квалификации и тестирования задерживают развертывание в чувствительных средах. Меньшие поставщики сталкиваются с ограничениями масштабируемости при обслуживании множества вариантов использования. Индивидуальные требования создают фрагментированную цепочку создания стоимости, что усложняет производство и закупки.

Нестабильность цепочки поставок и стоимости материалов

Проблемы с поставками компонентов напрямую влияют на сроки доставки на глобальном рынке соединений для центров обработки данных. Системы соединений зависят от точно изготовленных деталей и материалов, таких как нержавеющая сталь, медь и специализированные полимеры. Нестабильные цены на эти материалы нарушают планирование и контроль запасов. Это оказывает давление на контракты с поставщиками и подрывает предсказуемость затрат для крупных инфраструктурных проектов. Глобальные логистические ограничения, включая задержки грузоперевозок и региональные сбои, вводят дополнительный риск в графики доставки. Операторы предпочитают поставщиков со стабильными сетями поставок и проверенной историей выполнения заказов. Стратегические партнерства по поставкам и буферы запасов помогают снизить воздействие внешних шоков. Тем не менее, контроль затрат остается центральной проблемой в поддержании прибыльности проектов. Поставщики должны постоянно балансировать между качеством, скоростью и гибкостью ценообразования в нестабильной глобальной среде.

Возможности рынка

Расширение сетей периферийных и региональных центров обработки данных

Глобальный рынок соединений для центров обработки данных выигрывает от быстрого расширения периферийных центров обработки данных и развития региональной цифровой инфраструктуры. Телекоммуникационные и облачные сервисы развертывают более мелкие, децентрализованные объекты для улучшения задержки и удовлетворения локализованного спроса. Системы соединений поддерживают эти компактные конструкции, обеспечивая модульную, экономичную интеграцию компонентов питания и охлаждения. Это позволяет быстро развертывать региональные объекты, упрощая установку и сокращая время конфигурации. Стандартизированные модули соединений соответствуют предварительно изготовленным проектам объектов, сокращая сроки выполнения. Поставщики получают доступ к новым потокам объемов от множества малых и средних развертываний, а не от централизованных гипермасштабных проектов. Периферийные центры обработки данных требуют легких, масштабируемых форматов соединений, которые адаптируются к ограниченным условиям. Правительства и частные сети продвигают региональную инфраструктуру для обслуживания умных городов и экосистем Интернета вещей. Инвесторы видят значительный потенциал в этой распределенной архитектурной тенденции благодаря ее устойчивой масштабируемости и географическому разнообразию.

Спрос на модернизацию и обновление стареющих центров обработки данных

Устаревшие центры обработки данных требуют модернизации для поддержки современных высокоплотных и AI-нагрузок. Глобальный рынок соединений центров обработки данных выигрывает от сильного спроса на модернизацию, поскольку операторы обновляют устаревшие механические, электрические и тепловые связи. Эти обновления повышают надежность системы, безопасность и энергоэффективность, соответствуя новым операционным стандартам. Операторы заменяют стареющие системы соединений для улучшения совместимости с текущими стандартами охлаждения и подачи энергии. Это продлевает срок службы инфраструктуры и откладывает полную замену объекта. Обновления для соблюдения нормативных и экологических требований дополнительно стимулируют повторяющиеся циклы замены. Поставщики предлагают решения для модернизации, которые соответствуют устаревшим планировкам, обеспечивая при этом современную производительность. Владельцы объектов отдают приоритет модернизациям с минимальными нарушениями, которые можно осуществлять поэтапно при работающих операциях. Это создает стабильный поток доходов на вторичном рынке и позиционирует модернизацию соединений как устойчивый сегмент рынка.

Сегментация рынка

По типу

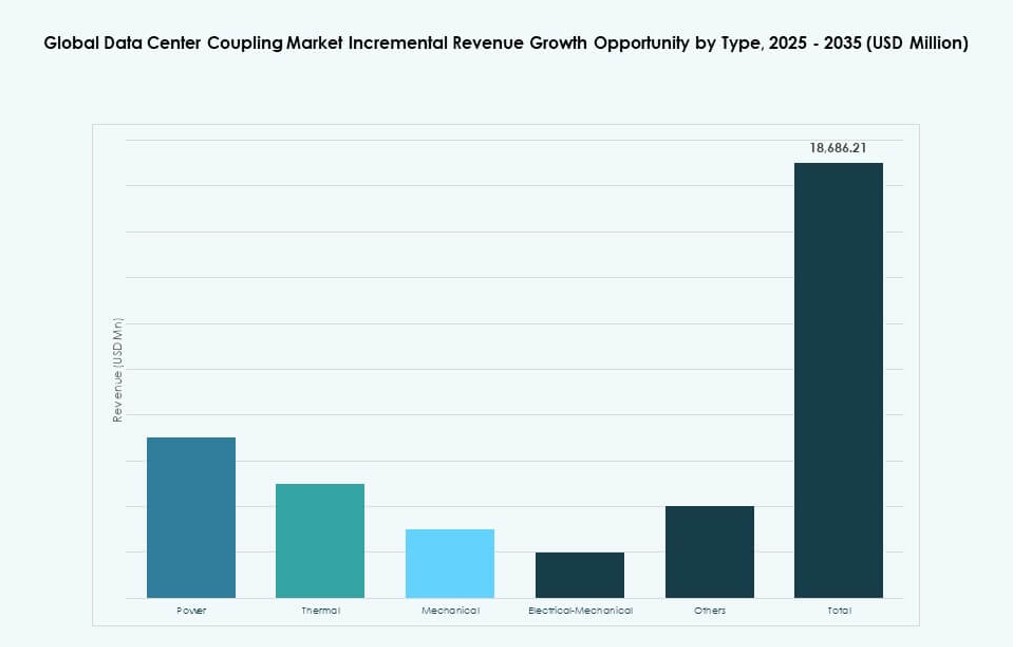

На глобальном рынке соединений центров обработки данных доминирует силовое соединение, занимающее почти 35% доли из-за критической необходимости в непрерывности питания. Тепловое соединение следует с долей около 25%, обусловленной ростом сложности охлаждения. Механическое соединение составляет около 20%, поддерживая контроль вибрации и выравнивания. Электромеханическое соединение набирает популярность в интегрированных проектах. Другие типы обслуживают нишевые случаи использования. Рост соответствует интенсивности интеграции систем.

По уровню

Центры обработки данных уровня III лидируют с почти 40% доли рынка благодаря сбалансированной стоимости и надежности. Уровень IV следует с около 25%, поддерживаемый спросом на критически важные задачи. Уровень II занимает около 20%, обслуживая региональные объекты. Уровень I остается ограниченным для небольших развертываний. Инвестиции сосредоточены на надежности более высоких уровней.

По применению

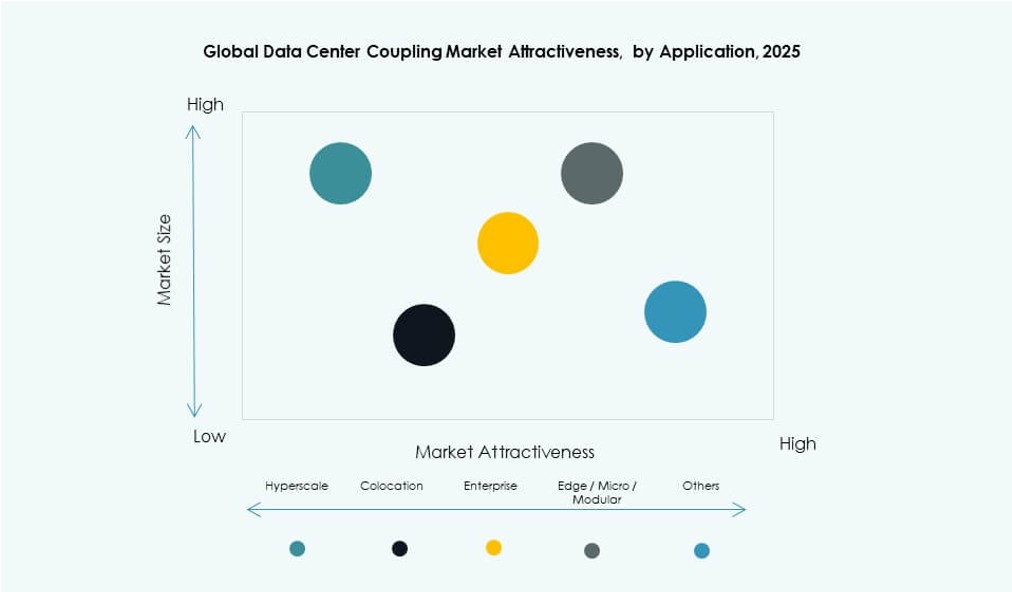

Гипермасштабные центры обработки данных доминируют с более чем 45% доли из-за огромного масштаба инфраструктуры. Колокация следует с почти 30%, обусловленная потребностями в надежности для нескольких арендаторов. Корпоративные центры обработки данных занимают около 15%. Периферийные центры обработки данных демонстрируют быстрый рост с меньшей базы. Другие центры обработки данных остаются нишевыми. Масштаб и время безотказной работы определяют доминирование.

Региональные особенности

Северная Америка

На глобальном рынке соединений центров обработки данных Северная Америка лидирует с почти 38% доли. Соединенные Штаты закрепляют региональный спрос через крупномасштабные гипермасштабные развертывания и рост инфраструктуры AI. Это приносит пользу от раннего внедрения модульных систем и высокопроизводительных технологий соединений. Рынок Канады поддерживается стабильным расширением облачных сервисов и инициативами по региональному суверенитету данных. Мексика вносит вклад через увеличенную активность колокации в городских центрах, обусловленную трансграничным цифровым трафиком. Сильные государственные и частные инвестиции в центры обработки данных укрепляют долгосрочную стабильность рынка. Зрелая инфраструктура региона и технологическое лидерство поддерживают постоянный спрос на передовые системы соединений.

- Например, Schneider Electric заключила партнерство с Switch в ноябре 2025 года для поставки сборных энергетических модулей и охладителей в рамках сделки на $1,9 миллиарда, поддерживая новые дата-центры, готовые к использованию ИИ, по всей территории США.

Европа

Европа занимает около 26% доли мирового рынка соединений для дата-центров. Германия, Великобритания и Франция доминируют в региональной активности благодаря облачным решениям для предприятий, колокации и программам цифровой инфраструктуры, инициированным правительством. Регион выигрывает от сильной нормативной среды, которая подчеркивает энергоэффективность, надежность работы и соблюдение требований. Политики суверенитета данных ускоряют строительство местных объектов в ответ на GDPR и национальные мандаты. Инвестиции сосредоточены в объектах уровня Tier III и Tier IV, требующих передовых решений для интеграции питания и охлаждения. Экологические цели дополнительно формируют выбор продукции, отдавая предпочтение компактным, модульным и устойчивым форматам соединений. Зрелость рынка и стабильные циклы обновления поддерживают возможности для поставщиков по всей Западной и Северной Европе.

- Например, ABB запустила свое решение HiPerGuard для средневольтных ИБП для европейских клиентов в 2025 году, предоставляя передовые отказоустойчивые соединения для критически важных энергетических систем в дата-центрах, ориентированных на ИИ.

Азиатско-Тихоокеанский регион и остальной мир

Азиатско-Тихоокеанский регион занимает около 24% доли и является самым быстрорастущим регионом на мировом рынке соединений для дата-центров. Китай и Индия лидируют благодаря крупным инвестициям в облачные технологии, инициативам цифровой экономики и расширению промышленного ИИ. Юго-Восточная Азия, включая Индонезию, Вьетнам и Филиппины, добавляет импульс через электронную коммерцию, финтех и гипермасштабный спрос. Ближний Восток занимает около 7%, причем ОАЭ и Саудовская Аравия ускоряют строительство дата-центров в рамках национальных цифровых программ. Африка и Латинская Америка составляют примерно 5% в совокупности, движимые ростом телекоммуникаций и выходом на рынок публичных облаков. Эти развивающиеся регионы представляют долгосрочные возможности через проекты на зеленых полях и региональные облачные зоны. Успех поставщиков будет зависеть от локализации, масштабируемости и гибкости поставок на различных стадиях инфраструктуры.

Конкурентные инсайты:

- Schneider Electric

- Vertiv

- Eaton

- ABB

- Delta Electronics

- Huawei Technologies

- Siemens

- Legrand

- Mitsubishi Electric

- Rittal

Глобальный рынок соединений для дата-центров характеризуется концентрированным конкурентным ландшафтом, возглавляемым мировыми компаниями в области инфраструктуры и управления энергией. Schneider Electric и Vertiv поддерживают сильное присутствие с интегрированными системами соединений, адаптированными для гипермасштабных и колокационных объектов. Eaton и ABB используют свой опыт в области электротехники для предоставления решений по энергоснабжению и механическим соединениям. Это поддерживает долгосрочную надежность на различных уровнях дата-центров. Huawei и Delta Electronics сосредоточены на масштабируемых системах тепловых соединений на рынках Азиатско-Тихоокеанского региона. Siemens и Legrand инвестируют в модульные конструкции, которые соответствуют требованиям к автоматизации. Mitsubishi Electric и Rittal предлагают индивидуальные решения для промышленных и корпоративных развертываний. Лидерство на рынке зависит от инноваций, глобальной производственной мощности и соответствия тенденциям в области периферийных и ИИ дата-центров.

Последние события:

- В ноябре 2025 года Schneider Electric расширила свое партнерство с Switch через соглашение о мощности на сумму $1,9 миллиарда для сборных силовых модулей и охладителей для поддержки центров обработки данных с ИИ.

- В ноябре 2025 года ABB углубила свое партнерство в области энергетических технологий с Applied Digital для поставки инфраструктуры среднего напряжения для второго кампуса центра обработки данных, готового к ИИ, в Северной Дакоте, с заказами, оформленными в 4 квартале 2025 года.