Краткое резюме:

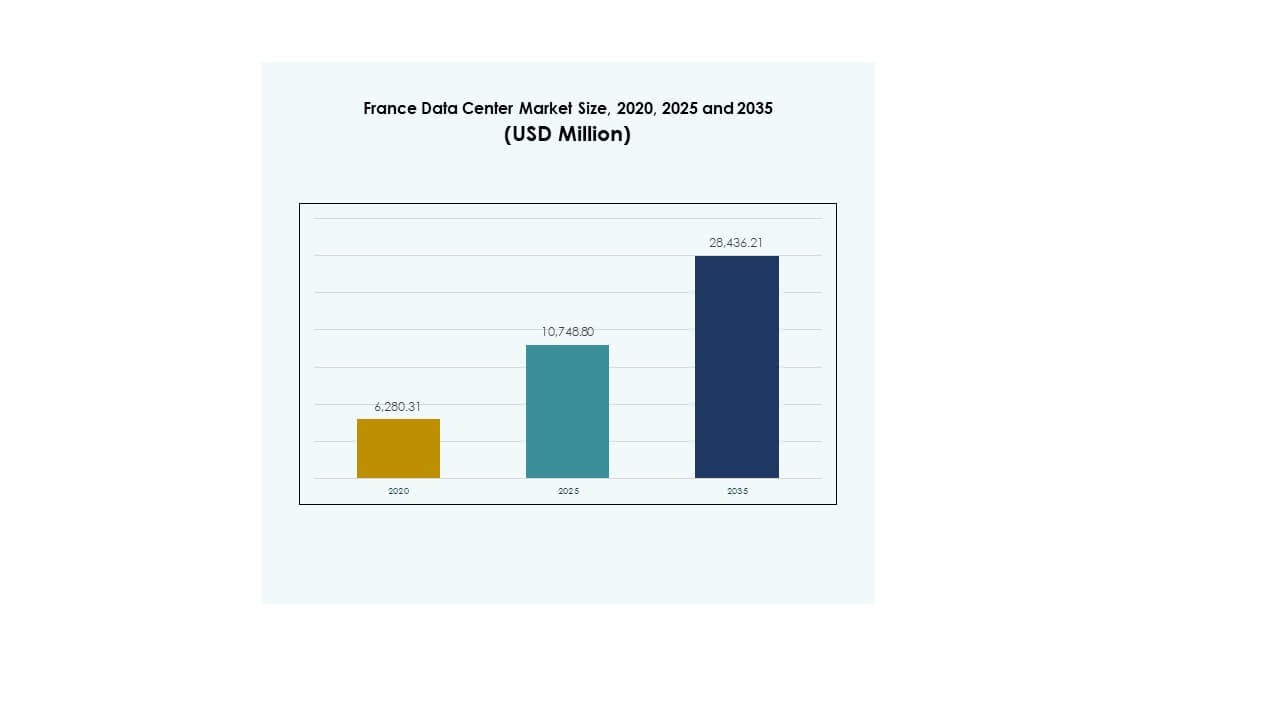

Размер рынка дата-центров Франции оценивался в 6,280.31 млн долларов США в 2020 году, до 10,748.80 млн долларов США в 2025 году и, как ожидается, достигнет 28,436.21 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 10.16% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка дата-центров Франции 2025 |

10,748.80 млн долларов США |

| Рынок дата-центров Франции, CAGR |

10.16% |

| Размер рынка дата-центров Франции 2035 |

28,436.21 млн долларов США |

Рост рынка дата-центров Франции стимулируется быстрым внедрением облачных технологий, растущим спросом на инфраструктуру, готовую к ИИ, и инновациями в энергоэффективных операциях. Компании сосредотачиваются на автоматизации, передовых системах охлаждения и гибридных ИТ-моделях для оптимизации затрат и производительности. Инвесторы отдают предпочтение Франции из-за ее регуляторной стабильности, сильной связности и роли стратегического европейского центра, что делает рынок важным для долгосрочных инициатив цифровой трансформации.

Париж лидирует на рынке дата-центров Франции, извлекая выгоду из своей глобальной связности и концентрации предприятий, в то время как Марсель становится важным шлюзом благодаря подводным кабельным системам, связывающим Европу, Африку и Азию. Вторичные города, такие как Лион и

Лилль набирают обороты благодаря инвестициям в инфраструктуру и развертыванию на периферии, поддерживая региональное расширение. Это географическое разнообразие укрепляет позицию Франции как внутреннего лидера и международного центра связности.

Движущие силы рынка

Растущий спрос на цифровую инфраструктуру для поддержки расширения предприятий и облачных технологий

Рынок дата-центров Франции набирает обороты благодаря сильному спросу со стороны операторов предприятий и облачных технологий. Компании ищут масштабируемые, безопасные и устойчивые объекты для обработки рабочих нагрузок ИИ, Интернета вещей и больших данных. Внедрение облачных технологий ускоряется по мере того, как компании переходят от устаревших ИТ к гибридным и облачно-ориентированным моделям. Рынок играет центральную роль в поддержке цифровизации финансовых услуг, телекоммуникаций и электронной коммерции. Инновации в модульном строительстве и энергоэффективности привлекают интерес инвесторов. Компании рассматривают это как долгосрочную инфраструктурную основу. Игроки гипермасштаба расширяют присутствие, чтобы удовлетворить растущий спрос предприятий. Этот спрос укрепляет стратегическую важность Франции как европейского цифрового центра.

Технологические инновации и интеграция энергоэффективных инфраструктурных решений

Французский рынок центров обработки данных выигрывает от быстрого внедрения передовых систем охлаждения, автоматизации и интеграции возобновляемых источников энергии. Операторы сосредотачиваются на достижении более низкой эффективности использования энергии с помощью зеленых технологий и оптимизированных дизайнов. Системы мониторинга на базе ИИ улучшают распределение энергии и эффективность рабочих нагрузок. Умные сети и интеграция возобновляемых источников энергии обеспечивают лидерство Франции в устойчивой эксплуатации центров обработки данных. Предприятия инвестируют в интеллектуальную автоматизацию для оптимизации ИТ-процессов. Эти усилия позиционируют объекты как надежные и экологически устойчивые активы. Для инвесторов внедрение технологий означает более высокую доходность и снижение операционных рисков. Энергоэффективность дополнительно повышает глобальную конкурентоспособность.

- Например, Equinix PA10 в Сен-Дени, Париж, открылся в 2024 году как первый центр обработки данных во Франции, который экспортирует избыточное тепло в Олимпийскую деревню и Аквацентр Парижа, поддерживая температуру бассейна для соревнований на уровне 28°C, при этом полностью используя возобновляемую энергию.

Стратегическая важность колокационных и гипермасштабных объектов для глобальных предприятий

Французский рынок центров обработки данных привлекает гипермасштабных облачных провайдеров и лидеров колокации благодаря сильной связности и поддержке со стороны регуляторов. Рост колокации обусловлен тем, что малые и средние предприятия и компании передают ИТ на аутсорсинг для снижения затрат и повышения гибкости. Расширение гипермасштабов обеспечивает емкость для глобальных игроков, выходящих на европейские рынки. Центры обработки данных в Париже укрепляют связи с Лондоном, Франкфуртом и Амстердамом, усиливая доминирование рынка FLAP. Глобальные предприятия рассматривают Францию как ворота в Европу и Африку. Инвесторы отдают приоритет крупным объектам с сильной волоконной связностью. Периферийные и модульные центры предоставляют дополнительную поддержку. Этот сдвиг подчеркивает центральную роль рынка в международных бизнес-стратегиях.

Переход к гибридным ИТ-архитектурам и растущие потребности предприятий в цифровой трансформации

Французский рынок центров обработки данных наблюдает рост внедрения гибридных ИТ-моделей, сочетающих локальные, облачные и периферийные решения. Предприятия внедряют гибридные системы для управления чувствительными рабочими нагрузками при оптимизации затрат. Спрос на частные облачные решения растет наряду с использованием публичных облаков. Отрасли, включая здравоохранение, финансы и государственный сектор, подчеркивают важность соблюдения норм и безопасного управления данными. Цифровая трансформация ускоряет внедрение ИИ, автоматизации и Интернета вещей, создавая спрос на масштабируемые центры. Гибридные решения также позволяют быстрее восстанавливаться после катастроф и планировать устойчивость. Бизнес рассматривает это как конкурентное преимущество для обеспечения готовых к будущему ИТ-экосистем. Внедрение гибридной инфраструктуры делает Францию ведущим центром инноваций.

- Например, в ноябре 2023 года OVHcloud открыл свой третий сертифицированный центр обработки данных SecNumCloud в Гравелине и представил новый регион Парижа с тремя зонами доступности, расположенными на расстоянии 10–30 км друг от друга, что повышает устойчивость, восстановление после катастроф и соблюдение норм для критически важных рабочих нагрузок.

Тенденции рынка

Расширение периферийных и модульных центров обработки данных для поддержки приложений с низкой задержкой

Французский рынок центров обработки данных наблюдает рост внедрения периферийных и модульных решений для удовлетворения локализованных потребностей. Предприятия требуют решений с низкой задержкой для ИИ, игр и аналитики в реальном времени. Периферийная инфраструктура поддерживает развертывание 5G, автономную мобильность и услуги Интернета вещей. Модульные объекты позволяют быстро развертываться в городских и полу-городских районах. Эта тенденция меняет подход предприятий к планированию рабочих нагрузок, сосредотачиваясь на распределенной инфраструктуре. Инвесторы поддерживают модульные решения для быстрого возврата инвестиций. Бизнесы отдают приоритет периферийным решениям для улучшения пользовательского опыта и эффективности систем. Эта тенденция позиционирует Францию как лидера в развивающихся экосистемах с низкой задержкой.

Сосредоточение на использовании возобновляемой энергии для достижения целей устойчивого развития

Французский рынок центров обработки данных демонстрирует сильный толчок к интеграции возобновляемой энергии в операциях. Операторы все чаще сотрудничают с местными коммунальными службами для обеспечения чистых соглашений о покупке электроэнергии. Операции на основе возобновляемых источников энергии соответствуют целям декарбонизации Европейского Союза. Диверсификация энергетического микса включает солнечные, ветровые и гидроэнергетические ресурсы. Операторы центров обработки данных интегрируют инновационные системы хранения батарей для балансировки нагрузок. Принятие зеленой инфраструктуры привлекает транснациональные предприятия с обязательствами по устойчивому развитию. Объекты с сильными возобновляемыми характеристиками получают конкурентное преимущество в привлечении клиентов. Этот сдвиг ускоряет переход к более экологичным цифровым экосистемам во Франции.

Увеличение использования ИИ и автоматизации для операций центров обработки данных

Французский рынок центров обработки данных испытывает растущую интеграцию инструментов ИИ для предиктивного обслуживания и оптимизации ресурсов. ИИ повышает эффективность охлаждения, снижает время простоя и улучшает управление рабочими нагрузками. Автоматизация поддерживает предиктивную аналитику и улучшает выполнение SLA. Предприятия используют машинное обучение для управления рисками кибербезопасности. Инвесторы рассматривают оптимизацию на основе ИИ как фактор долгосрочной экономии затрат. Автоматизированная оркестрация упрощает масштабирование рабочих нагрузок в гибридных инфраструктурах. Бизнесы принимают интеллектуальные системы для проактивного решения проблем. Эти достижения трансформируют работу объектов в конкурентной среде.

Возрастающая важность экосистем подключения и услуг межсоединений

Французский рынок центров обработки данных развивается с растущим акцентом на узлы межсоединений. Париж и Марсель выступают в качестве центральных шлюзов, связывающих Европу, Африку и Ближний Восток. Подводные кабели улучшают международную связь, делая Францию привлекательной для гипермасштабных провайдеров. Предприятия отдают приоритет сайтам колокации с сильными экосистемами межсоединений. Телекоммуникационные операторы расширяют партнерства для увеличения охвата. Инвесторы финансируют расширение волоконных сетей для поддержки облачных решений. Сильная связь укрепляет региональную конкурентоспособность. Эта тенденция межсоединений поднимает Францию как глобальный узел маршрутизации данных.

Проблемы рынка

Высокое потребление энергии и давление для соответствия стандартам устойчивого развития

Французский рынок центров обработки данных сталкивается с растущими опасениями по поводу увеличения спроса на электроэнергию и соблюдения стандартов устойчивого развития. Операторам необходимо балансировать потребности в производительности с регламентами ЕС по энергоэффективности. Энергоемкие системы охлаждения создают высокие эксплуатационные расходы. Бизнесы сталкиваются с давлением по внедрению возобновляемых решений при обеспечении непрерывной работы. Обновление инфраструктуры требует значительных капитальных вложений. Аудиты устойчивости усложняют управление операторами, работающими с транснациональными клиентами. Критически важно соответствовать целям углеродной нейтральности, чтобы оставаться конкурентоспособными. Эти проблемы увеличивают барьеры для новых участников с ограниченными капиталами.

Усложнение нормативных требований и требования к суверенитету данных

Рынок дата-центров Франции сталкивается с трудностями из-за строгих законов о защите данных и рамок соблюдения. GDPR и местные политики суверенитета требуют от операторов управления чувствительными рабочими нагрузками в пределах национальных границ. Это создает проблемы для глобальных поставщиков, стремящихся к трансграничным моделям обслуживания. Сертификация безопасности и аудиты увеличивают затраты. Сложные процессы утверждения замедляют сроки развертывания для гипермасштабных и колокационных проектов. Предприятия требуют высоких стандартов соблюдения, что увеличивает операционные сложности. Операторам остается важно согласовывать свои действия с регулирующими органами. Эти требования изменяют конкурентную динамику среди региональных и международных поставщиков.

Возможности рынка

Расширение рабочих нагрузок ИИ, облачных и высокопроизводительных вычислений

Рынок дата-центров Франции создает значительные возможности благодаря увеличению внедрения рабочих нагрузок ИИ и ВПВ. Предприятия нуждаются в передовых объектах для сложных вычислительных приложений. Внедрение облачных технологий стимулирует спрос на масштабируемую и гибкую инфраструктуру. Гипермасштабные игроки расширяют региональные мощности для захвата рабочих нагрузок предприятий. Секторы, ориентированные на ВПВ, такие как здравоохранение, оборона и финансы, создают значительные возможности. Бизнес рассматривает Францию как ключевой европейский центр для вычислений следующего поколения. Для инвесторов это предлагает стабильный и высокий потенциал роста. Эта возможность укрепляет его стратегическую глобальную значимость.

Укрепление роли периферийной инфраструктуры и региональных центров подключения

Рынок дата-центров Франции предлагает возможности роста благодаря развитию периферийных объектов и расширению подключения. Внедрение периферии позволяет быстрее предоставлять цифровые услуги для МСП и предприятий. Марсель и Париж укрепляют свои роли как глобальные ворота, поддерживаемые системами подводных кабелей. Вторичные города получают инвестиции благодаря городскому росту и стратегическому положению. Периферийные развертывания привлекают телекоммуникационные и IoT экосистемы. Предприятия рассматривают региональные центры как важные для оптимизации производительности и затрат. Инвесторы поддерживают периферийные сети для быстрого увеличения доходов. Этот сдвиг открывает разнообразный ландшафт возможностей.

Сегментация рынка

По компонентам

Рынок дата-центров Франции доминирует в сегменте оборудования, занимающем наибольшую долю из-за спроса на серверы, хранилища и решения для охлаждения. Предприятия инвестируют в надежную инфраструктуру для обработки рабочих нагрузок ИИ, облачных и IoT. Сегменты программного обеспечения стабильно растут благодаря автоматизации, виртуализации и инструментам мониторинга. Услуги, такие как консалтинг и управляемые операции, обеспечивают постоянные потоки доходов. Модернизация оборудования остается центральной для операторов. Растущий спрос на безопасное хранение усиливает значимость оборудования. Сегмент демонстрирует устойчивость к долгосрочному росту.

По типу дата-центра

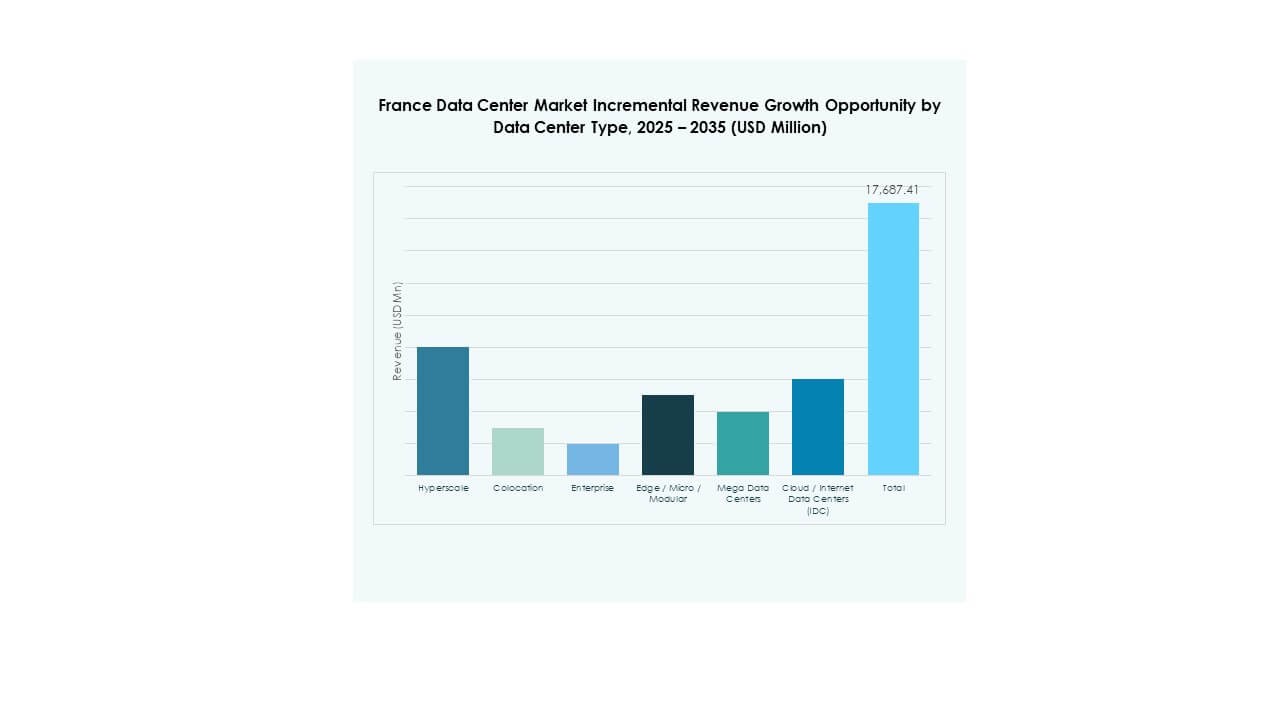

Рынок дата-центров Франции возглавляют гипермасштабные центры, движимые глобальными облачными провайдерами и крупными предприятиями. Колокационные объекты занимают значительную долю, удовлетворяя потребности МСП в аутсорсинге. Центры предприятий остаются актуальными для специфических рабочих нагрузок, требующих внутреннего управления. Периферийные и модульные развертывания быстро расширяются, поддерживая локализованные потребности в низкой задержке. Облачные и IDC объекты увеличиваются из-за высокого спроса со стороны цифрового бизнеса. Мегацентры привлекают глобальные инвестиции благодаря экономии на масштабе. Эта сегментация подчеркивает доминирование гипермасштабов и растущую важность периферии.

По модели развертывания

Французский рынок центров обработки данных видит, что облачные развертывания лидируют из-за миграции предприятий и требований к масштабируемости. Гибридные модели растут, поскольку компании балансируют между соблюдением нормативных требований и эффективностью затрат. Локальные решения сохраняют ценность для регулируемых отраслей с особыми требованиями к данным. Предприятия отдают приоритет облачным сервисам для инноваций. Гибридные стратегии поддерживают устойчивость и потребности в восстановлении после катастроф. Крупные компании принимают гибридные решения для оптимизации рабочих нагрузок. Облачные провайдеры расширяют присутствие, чтобы удовлетворить национальный и трансграничный спрос. Эта динамика позиционирует гибридные и облачные модели как ускорители роста.

По размеру предприятия

Французский рынок центров обработки данных доминируется крупными предприятиями, которые стимулируют инвестиции в масштабируемую инфраструктуру. Эти компании ищут продвинутые возможности для ИИ, больших данных и инициатив цифровой трансформации. Малые и средние предприятия используют колокацию и управляемые услуги для экономии затрат. Спрос на гибкую инфраструктуру со стороны стартапов поддерживает рост колокации. Крупные предприятия сохраняют лидерство благодаря стабильной покупательной способности. Малые и средние предприятия создают потенциал для диверсификации и долгосрочного принятия. Оба сегмента поддерживают сбалансированный рост в экосистеме. Эта структура стимулирует устойчивый спрос в различных отраслях.

По применению / случаю использования

Французский рынок центров обработки данных возглавляют ИТ и телекоммуникационные приложения, на долю которых приходится наибольшая часть благодаря облачному внедрению и развертыванию 5G. BFSI представляет собой сильный спрос на безопасный и соответствующий хостинг. Медицинские учреждения требуют продвинутых решений для обработки данных. Розничная торговля и электронная коммерция требуют масштабируемости для управления сезонными всплесками. Медиа и развлечения создают спрос на доставку контента. Производство использует продвинутые системы для автоматизации. Правительство акцентирует внимание на соблюдении нормативных требований и обороне. Это разнообразие поддерживает широкую и устойчивую рыночную базу.

По отрасли конечного пользователя

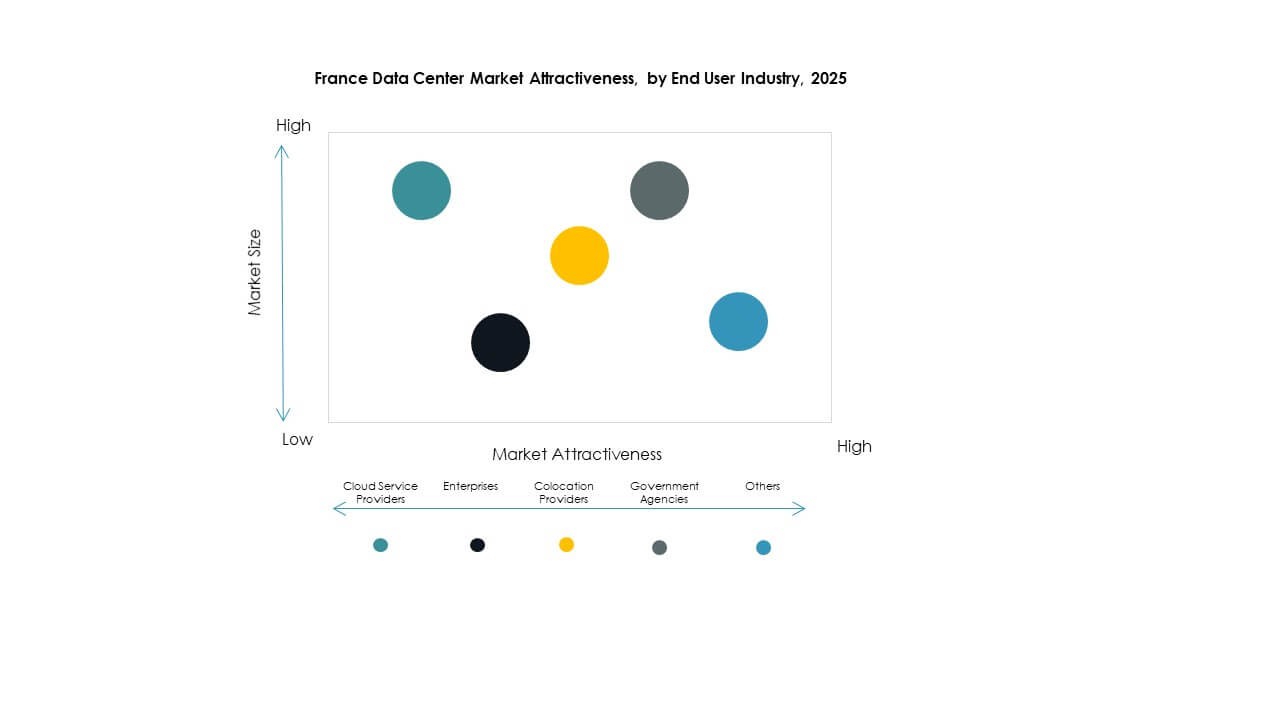

Французский рынок центров обработки данных движим облачными провайдерами, занимающими доминирующую долю благодаря гипермасштабным развертываниям. Предприятия сохраняют значительный спрос на частный хостинг и гибридные решения. Провайдеры колокации наблюдают стабильное принятие со стороны малых и средних предприятий и стартапов. Государственные учреждения отдают приоритет безопасным и суверенным объектам. Другие отрасли, включая коммунальные услуги и образование, способствуют диверсификации. Облачные провайдеры продолжают лидировать с инвестициями в расширение. Предприятия и колокация поддерживают долгосрочный спрос в различных вертикалях. Эта сегментация укрепляет общую глубину рынка.

Региональные инсайты

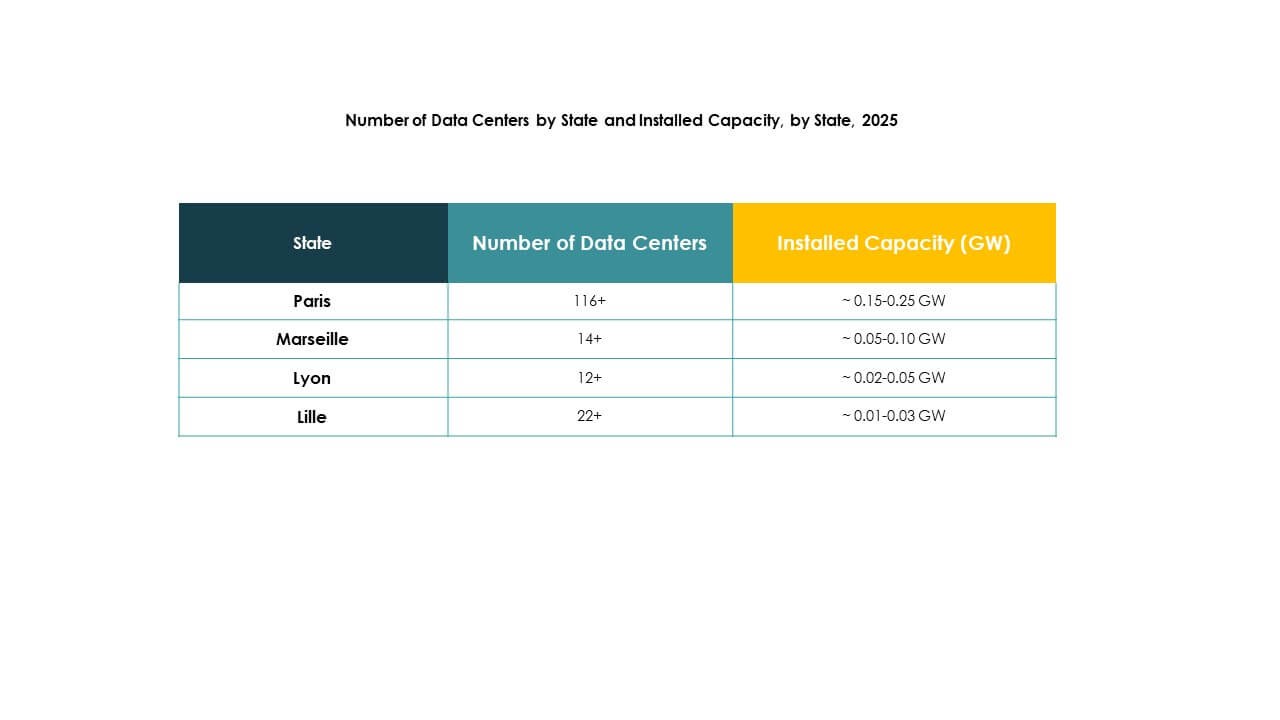

Париж и Иль-де-Франс как ведущий субрегион с долей 56%

Французский рынок центров обработки данных возглавляют Париж и Иль-де-Франс, которые вносят 56% доли в 2024 году. Париж выигрывает от того, что является центральным узлом для финансов, телекоммуникаций и гипермасштабных операторов. Сильная волоконно-оптическая связь и глобальная интерконнекция привлекают предприятия и инвесторов. Регион обеспечивает доминирование благодаря поддержке нормативных требований и концентрации предприятий. Париж укрепляет свою роль как часть узлов FLAP. Он остается самым значительным регионом для масштабируемости и трансграничных услуг.

Марсель и Южная Франция набирают 24% доли

Французский рынок дата-центров фиксирует долю Марселя и Южной Франции в 24% в 2024 году. Марсель становится глобальными воротами благодаря подводным кабельным системам, связывающим Африку, Азию и Ближний Восток. Компании расширяют присутствие здесь для оптимизации задержек и доступа к региональным рынкам роста. Стратегическое прибрежное расположение усиливает конкурентоспособность по сравнению с другими европейскими центрами. Растущая экосистема Марселя привлекает гипермасштабных и телекоммуникационных операторов. Города Южной Франции также выигрывают от промышленного расширения. Это позиционирует Марсель как лидера международной связности.

- Например, в ноябре 2022 года 45,000 км-длинный подводный кабель 2Africa, крупнейший в мире, прибыл в Марсель с Digital Realty (ранее Interxion) в качестве точки завершения, укрепляя роль города как ключевого глобального центра связности.

Лион и второстепенные города набирают обороты с долей 20%

Французский рынок дата-центров показывает, что Лион и второстепенные города вносят 20% доли в 2024 году. Эти города привлекают инвестиции благодаря городскому росту, доступности земель и стратегическому положению. Лион выигрывает от статуса логистического и промышленного центра с растущим спросом со стороны предприятий. Второстепенные города поддерживают развертывание на периферии для предоставления локальных услуг с низкой задержкой. Компании диверсифицируют инфраструктуру за пределами Парижа и Марселя. Инвесторы нацеливаются на эти рынки для масштабируемых долгосрочных проектов. Это создает сбалансированный рост в нескольких регионах.

- Например, в 2024 году Data4 и Brookfield объявили о планах утроить мощность своих французских дата-центров к 2030 году, расширяясь за пределы текущих 375 МВт для удовлетворения растущего спроса на ИИ и облачную инфраструктуру.

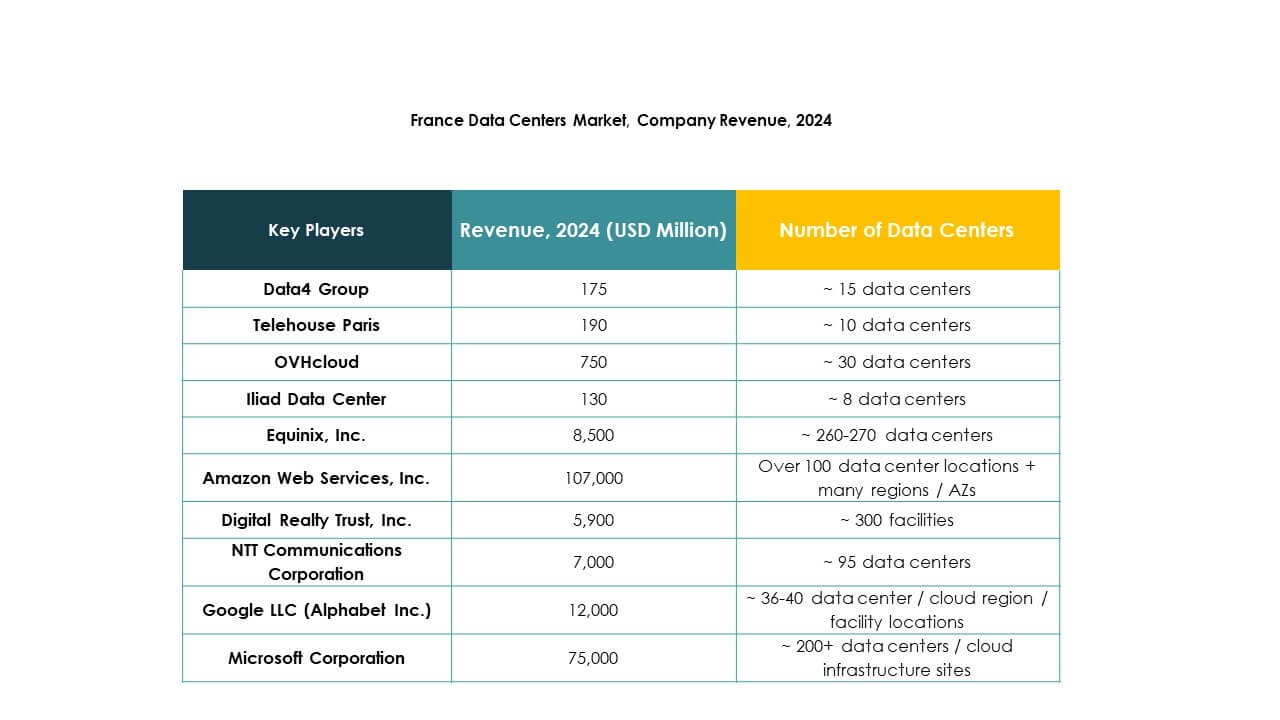

Конкурентные инсайты:

- Data4 Group

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Французский рынок дата-центров характеризуется интенсивной конкуренцией между гипермасштабными облачными операторами и лидерами нейтральных колокаций. Equinix, Digital Realty и Telehouse закрепляют экосистемы межсоединений в Париже и Марселе, в то время как Data4 масштабирует строительство кампусов для корпоративных и облачных арендаторов. OVHcloud защищает долю с помощью суверенного хостинга и вертикальной интеграции. Microsoft, Amazon и Google расширяют мощности для поддержки ИИ и высокоплотных нагрузок. NTT укрепляет присутствие за счет глубины сети и оптовых предложений. Игроки конкурируют по доступности электроэнергии, земельным ресурсам и закупкам возобновляемых источников. Программы устойчивого развития, жидкостное или продвинутое охлаждение и автоматизация повышают операционную эффективность. Партнерства с телекоммуникационными операторами и маршруты подводных кабелей расширяют охват. Покупатели оценивают задержки, соглашения об уровне обслуживания и соответствие требованиям. Рынок отдает предпочтение операторам, которые обеспечивают масштабируемую мощность, разнообразную связность и быструю доставку.

Последние события:

- В феврале 2025 года Equinix открыл свой одиннадцатый французский дата-центр (PA13x) в Мёдоне в регионе Иль-де-Франс, поддержанный инвестициями в размере 350 миллионов евро. Новый объект оснащен инфраструктурой, готовой к использованию ИИ, с 12 залами данных и интегрирует возобновляемые источники энергии и системы рекуперации тепла через партнерство с Engie, поддерживая устойчивое развитие и цифровые инновации во Франции.

- В феврале 2024 года подразделение Global Data Centers компании NTT объявило о планах построить и эксплуатировать свой первый кампус дата-центров в Париже. Занимая площадь в 35,5 акров с мощностью 84 МВт, этот кампус является частью глобальной инвестиционной инициативы NTT на сумму 10 миллиардов долларов до 2027 года для ускорения высокопроизводительной облачной и ИИ-инфраструктуры с акцентом на 100% использование возобновляемых источников энергии к 2030 году.

- В апреле 2025 года Telehouse Paris завершил крупный этап развития в своем дата-центре Magny 2, запустив новую высокоплотную платформу хостинга, готовую к использованию ИИ, специально разработанную для рабочих нагрузок искусственного интеллекта. Это расширение включает инновационные технологии охлаждения и поддерживает до 3 МВт ИТ-нагрузки.

- В июне 2025 года OVHcloud объявила о стратегическом партнерстве с Crayon, мировым лидером в области ИТ и инноваций. Это сотрудничество позволяет клиентам более чем в 45 регионах, включая Францию, получать доступ к суверенной, устойчивой облачной инфраструктуре OVHcloud и разрабатывать на ее основе решения с улучшенными соотношениями цена-производительность и расширенными предложениями для ИИ и гибридных облачных сред.

- В июле 2025 года Data4 Group стала свидетелем того, как Arjun Infrastructure Partners и Interogo Holding приобрели значительную долю в ее портфеле дата-центров StableCo, укрепляя инвестиционные возможности и планы роста Data4 во Франции и Европе.