Краткое содержание:

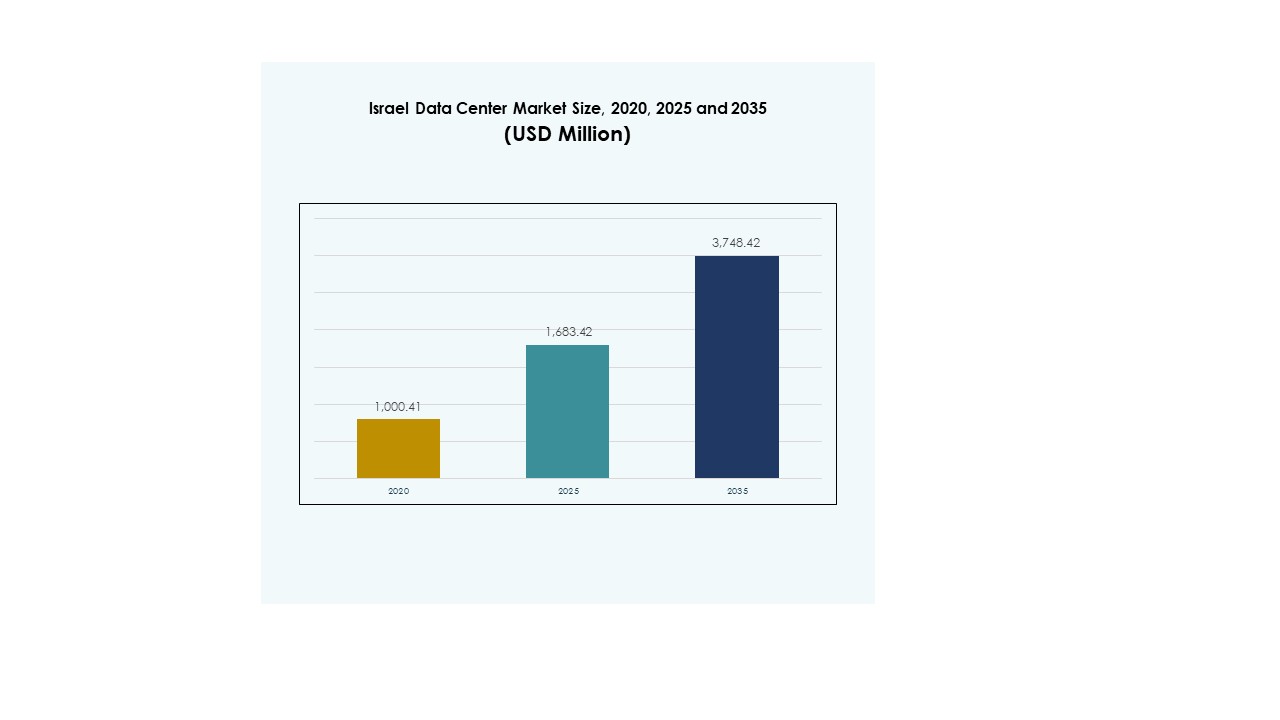

Рынок периферийных центров обработки данных в Израиле был оценен в 38,78 миллиона долларов США в 2020 году, достиг 84,40 миллиона долларов США в 2025 году и, как ожидается, достигнет 357,28 миллиона долларов США к 2035 году с совокупным годовым темпом роста (CAGR) 15,39% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных центров обработки данных в Израиле 2025 |

84,40 миллиона долларов США |

| Рынок периферийных центров обработки данных в Израиле, CAGR |

15,39% |

| Размер рынка периферийных центров обработки данных в Израиле 2035 |

357,28 миллиона долларов США |

Растущий спрос на инфраструктуру с низкой задержкой, расширение 5G и быстрая цифровая трансформация стимулируют сильный инвестиционный импульс. Периферийные развертывания поддерживают приложения ИИ и Интернета вещей, позволяя бизнесу работать с высокой скоростью, безопасностью и эффективностью. Рынок имеет стратегическое значение для инвесторов, ищущих возможности роста в области подключения и инфраструктуры данных. Это также укрепляет позицию Израиля как регионального технологического центра.

Центральный Израиль, особенно Тель-Авив, лидирует на рынке благодаря своей развитой инфраструктуре и концентрации предприятий. Северный Израиль становится ключевым регионом роста с промышленным развитием и проектами умных городов. Южный Израиль демонстрирует стабильное расширение, поддерживаемое интеграцией возобновляемых источников энергии и стратегическими инвестициями, укрепляя национальную сетевую мощность.

Движущие силы рынка

Сильная цифровая трансформация стимулирует развитие передовой инфраструктуры

Рынок периферийных центров обработки данных в Израиле расширяется благодаря быстрой цифровой трансформации в различных отраслях. Операторы связи, финансовые учреждения и технологические компании модернизируют операции для снижения задержек и обеспечения доступа к данным в реальном времени. Периферийная инфраструктура улучшает обработку данных вблизи пользователей, позволяя принимать решения быстрее. Спрос на услуги в реальном времени в умных городах и проектах индустрии 4.0 продолжает расти. Бизнес полагается на надежные сети для поддержания конкурентной гибкости и операционной устойчивости. Это поддерживает приложения на основе ИИ, автономные системы и иммерсивные технологии. Этот рост повышает надежность и масштабируемость инфраструктуры. Инвесторы рассматривают это как сильный фактор, способствующий долгосрочным цифровым стратегиям.

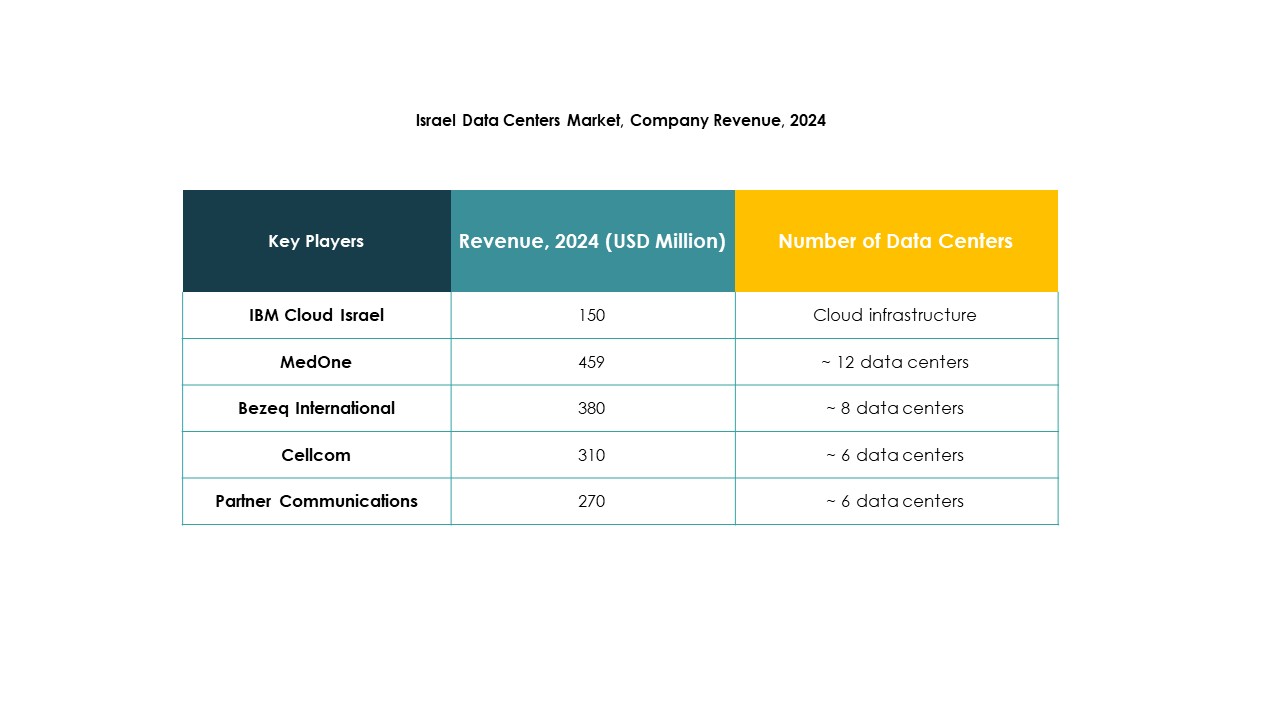

- Например, MedOne управляет четырьмя подземными центрами обработки данных в Израиле, включая объекты в Петах-Тикве и Тират-Кармель, с мощностями 15 МВт и 5 МВт соответственно. Эти объекты поддерживают услуги колокации для корпоративных клиентов и глобальных гипермасштабируемых компаний, укрепляя периферийную инфраструктуру страны.

Расширение сети 5G укрепляет спрос на периферийные развертывания

Широкое расширение сети 5G стимулирует внедрение инфраструктуры с низкой задержкой по всей стране. Компании развертывают узлы на периферии для улучшения доставки контента и минимизации перегрузки сети. Операторы связи инвестируют в передовые платформы маршрутизации и обработки данных для поддержки новых потребностей в подключении. Приложения реального времени, такие как AR, VR и IoT, выигрывают от распределенной архитектуры обработки. Это улучшает отзывчивость для критически важных приложений в здравоохранении, финансах и обороне. Рост числа подключенных устройств ускоряет развертывание инфраструктуры на периферии. Предприятия уделяют приоритетное внимание скорости и производительности в цифровых операциях. Стратегическое строительство сети укрепляет позицию Израиля в области подключения следующего поколения.

Рост интеграции ИИ и IoT трансформирует практики управления данными

Растущая интеграция технологий ИИ и IoT меняет подходы к обработке и хранению данных. Предприятия внедряют интеллектуальные системы для обработки огромных потоков данных на периферии сети. Этот подход повышает безопасность, точность операций и отзывчивость приложений. Вычисления на периферии поддерживают предиктивную аналитику, машинное обучение и автоматизацию в реальном времени. Это помогает снизить зависимость от централизованных облачных моделей, создавая более распределенную экосистему. Интеграция поддерживает продвинутый мониторинг и автономное принятие решений. Компании используют эти возможности для повышения гибкости и надежности обслуживания. Рынок приобретает стратегическую значимость для высокотехнологичных секторов, стремящихся к оптимизации производительности.

Поддержка правительства и инвестиции стимулируют рост инфраструктуры на периферии

Поддерживаемые правительством цифровые инициативы ускоряют модернизацию инфраструктуры в различных отраслях. Политические рамки поощряют участие частного сектора и инвестиции в объекты на периферии. Стратегическое сотрудничество между государственными учреждениями и предприятиями укрепляет возможности сетей передачи данных. Это поддерживает национальные приоритеты безопасности и экономическую конкурентоспособность. Политика суверенитета данных стимулирует локализацию инфраструктуры обработки. Акцент на кибербезопасности и защите критической инфраструктуры увеличивает инвестиционный импульс. Модернизация цифровой инфраструктуры соответствует модели роста Израиля, основанной на инновациях. Сильная поддержка политики побуждает инвесторов расширять региональные мощности на периферии.

- Например, правительственные инициативы способствуют развитию технологий инфраструктуры на периферии. Например, в апреле 2025 года Израильское управление инноваций выбрало новые инкубаторы глубоких технологий, такие как Square One Labs Build и Edge Medical Ventures, для инвестирования до 40 миллионов шекелей (более 10 миллионов долларов) на каждый инкубатор в течение пяти лет, сосредоточив внимание на поддержке десятков стартапов в таких областях, как энергетика, передовая инфраструктура и медицинские технологии.

Тенденции рынка

Переход к децентрализованным архитектурам для поддержки приложений в реальном времени

Рынок центров обработки данных на периферии в Израиле наблюдает сильный переход к децентрализованным сетевым архитектурам. Организации отходят от централизованных моделей для улучшения скорости и снижения задержки. Приложения в реальном времени в финансах, телемедицине и логистике стимулируют эту эволюцию. Узлы на периферии размещаются ближе к местоположениям пользователей, создавая зоны высокопроизводительной обработки. Это повышает надежность и поддерживает критически важные рабочие нагрузки. Компании разрабатывают инфраструктуру для более эффективного управления распределенными операциями. Децентрализованная тенденция соответствует потребностям отраслей, управляемых ИИ и поддерживаемых 5G. Это структурное изменение формирует будущие инвестиции в инфраструктуру данных.

Внедрение энергоэффективной и устойчивой инфраструктуры центров обработки данных на периферии

Устойчивое развитие стало основной задачей в новых развертываниях на периферии. Операторы интегрируют энергоэффективные системы для снижения эксплуатационных затрат и воздействия на окружающую среду. Инновации в области жидкостного охлаждения, модульного дизайна и оптимизации энергопотребления повышают эффективность инфраструктуры. Это соответствует национальным целям в области зеленых технологий и глобальным обязательствам ESG. Операторы дата-центров сосредоточены на оптимизации использования энергии без снижения производительности. Спрос на интеграцию возобновляемых источников энергии в периферийных средах продолжает расти. Эта тенденция привлекает инвесторов, заинтересованных в устойчивых инфраструктурных активах. Энергоэффективные стратегии повышают долгосрочную операционную устойчивость.

Интеграция сетевой автоматизации на основе ИИ и предиктивного управления

Технологии автоматизации меняют способы управления и обслуживания периферийных сетей. Операторы внедряют платформы на основе ИИ для предиктивного обслуживания и прогнозирования емкости. Это улучшает время безотказной работы и использование ресурсов на распределенных площадках. Автоматизированная оркестрация позволяет быстрее развертывать и лучше контролировать производительность. Интеллектуальный мониторинг помогает выявлять риски до их обострения. Компании получают преимущества в эффективности и снижении затрат, интегрируя ИИ в операции инфраструктуры. Растущая роль ИИ способствует более масштабируемой и адаптивной экосистеме. Эти достижения укрепляют доверие рынка среди глобальных инвесторов.

Рост периферийных колокационных объектов для удовлетворения спроса различных отраслей

Спрос на гибкую и масштабируемую инфраструктуру стимулирует рост моделей периферийной колокации. Компании предпочитают совместные объекты для снижения капитальных затрат и улучшения операционной гибкости. Колокационные площадки поддерживают такие отрасли, как розничная торговля, здравоохранение, телекоммуникации и BFSI. Это позволяет быстрее развертывать сети и легче масштабироваться по регионам. Провайдеры предлагают персонализированные услуги, которые удовлетворяют разнообразные потребности предприятий. Эта модель привлекает как внутренние, так и иностранные инвестиции. Стратегическое размещение центров колокации улучшает доступность услуг и охват сети. Расширение совместных объектов поддерживает будущий цифровой рост.

Проблемы рынка

Высокие затраты на инфраструктуру и ограниченный квалифицированный персонал, влияющие на расширение

Рынок периферийных дата-центров в Израиле сталкивается с серьезным давлением затрат на этапах развертывания. Создание передовых объектов требует значительных капитальных вложений в оборудование, энергию и сетевые системы. Многие предприятия сталкиваются с трудностями в обеспечении экономически эффективных источников энергии. Это также зависит от квалифицированного персонала, который не широко доступен в регионе. Нехватка талантов задерживает сроки реализации и увеличивает операционные риски. Операторам необходимо инвестировать в специализированные программы обучения для удовлетворения технических требований. Регуляторные сложности дополнительно увеличивают сроки выполнения проектов. Эти барьеры делают выход на рынок сложным для небольших компаний.

Регуляторные ограничения и риски кибербезопасности замедляют масштабируемость сети

Строгие требования к соблюдению норм создают препятствия при развертывании распределенной инфраструктуры. Операторы должны соответствовать стандартам кибербезопасности и правилам защиты данных. Это требует сложных системных решений для обеспечения безопасности и устойчивости. Киберугрозы представляют значительные риски из-за увеличения поверхностей атак. Правила локализации данных требуют более жестких рамок управления. Это увеличивает операционную сложность для многонациональных операторов. Приведение инфраструктуры в соответствие с изменяющимися регуляциями напрягает бюджеты и сроки проектов. Решение этих вопросов критично для поддержания рыночного импульса.

Возможности рынка

Растущий спрос на приложения в реальном времени создает инвестиционные возможности

Израильский рынок периферийных дата-центров демонстрирует высокий инвестиционный потенциал благодаря растущему спросу на приложения в реальном времени. Предприятиям требуется более быстрое обработка для поддержки экосистем ИИ, Интернета вещей и 5G. Периферийные развертывания снижают задержки и улучшают производительность приложений для критически важных секторов. Это укрепляет основу для инициатив цифровой трансформации. Инвесторы нацелены на масштабируемые и энергоэффективные объекты с сильными долгосрочными перспективами роста. Новые бизнес-модели, ориентированные на производительность и подключение, набирают популярность. Эти разработки стимулируют расширение инфраструктуры и инновации.

Сильный потенциал для региональной интеграции и глобального сотрудничества

Стратегическое географическое положение поддерживает более сильное подключение между Европой, Ближним Востоком и Азией. Бизнес рассматривает Израиль как ворота для трансграничного расширения сети. Это привлекает партнерства и совместные предприятия с глобальными облачными и телекоммуникационными игроками. Технологические сотрудничества увеличивают емкость и повышают устойчивость в регионе. Региональная интеграция способствует появлению новых сервисных предложений и инноваций платформ. Инвесторы находят стабильные условия для поддержки роста масштабируемой инфраструктуры. Эта возможность поддерживает долгосрочное лидерство на рынке и влияние на сети.

Сегментация рынка

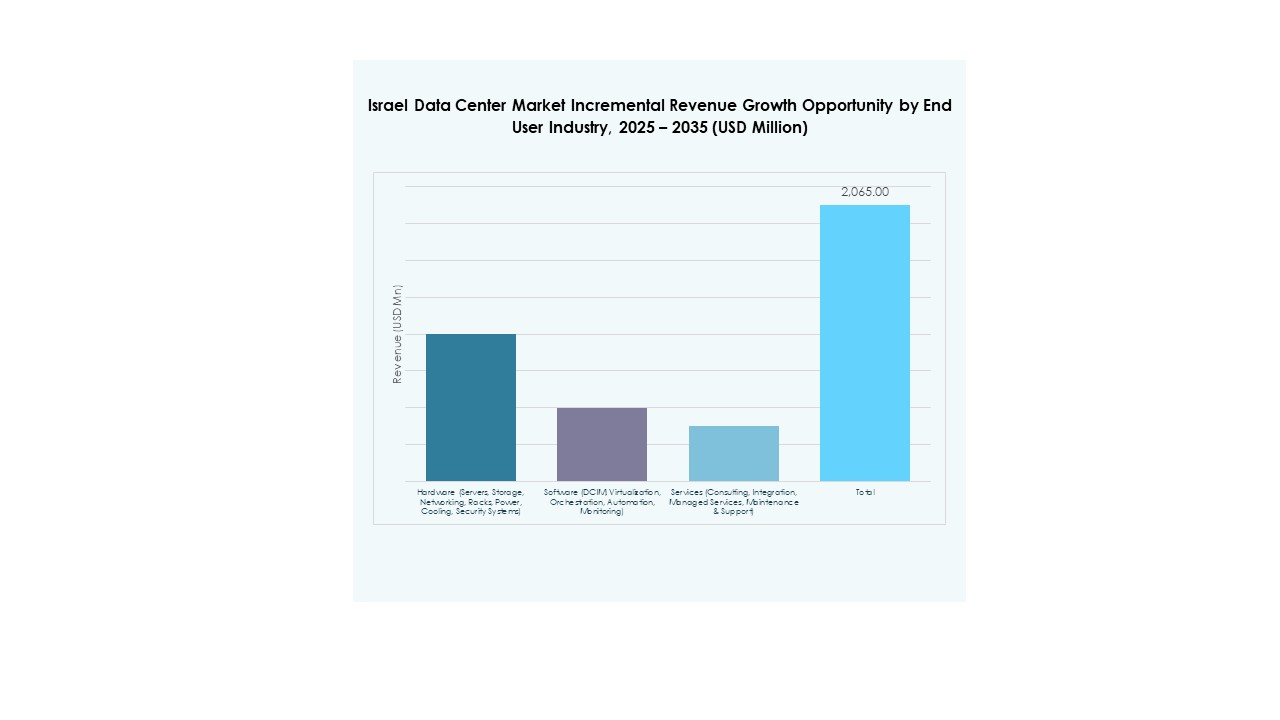

По компонентам

Сегмент решений доминирует на рынке периферийных дата-центров Израиля, поддерживаемый растущими инвестициями в масштабируемую и модульную инфраструктуру. Он занимает наибольшую долю благодаря спросу на эффективную маршрутизацию данных, хранение и аналитику. Услуги дополняют эти развертывания, обеспечивая интеграцию, мониторинг и управление безопасностью. Компании сосредоточены на гибких решениях для оптимизации производительности и снижения затрат. Модели управляемых услуг набирают популярность среди средних предприятий. Рост поддерживается сильным спросом на гибридные модели инфраструктуры.

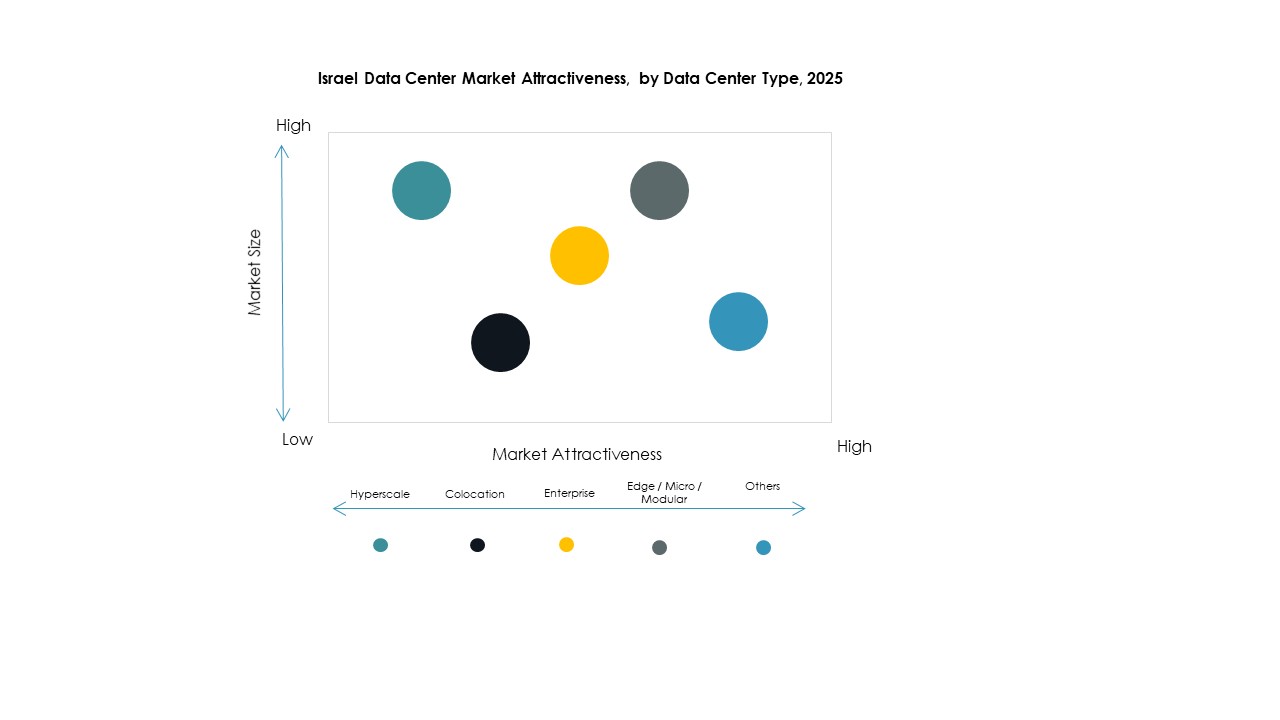

По типу дата-центра

Сегмент колокационных периферийных дата-центров лидирует на рынке периферийных дата-центров Израиля с значительной долей. Предприятия предпочитают общую инфраструктуру для снижения капитальных затрат и повышения гибкости. Управляемые дата-центры и облачные модели стабильно растут благодаря спросу на приложения в реальном времени. Центры, принадлежащие предприятиям, остаются актуальными для рабочих нагрузок с высокой степенью безопасности. Переход к колокации позволяет расширить охват, снизить операционные расходы и ускорить масштабирование. Этот сегмент критически важен для цифровой трансформации в различных отраслях.

По модели развертывания

Гибридное развертывание занимает наибольшую долю на рынке периферийных дата-центров Израиля. Бизнес предпочитает гибридные модели для сочетания контроля на месте с масштабируемостью облака. Эта модель поддерживает гибкое распределение ресурсов и соблюдение требований безопасности. Развертывания на месте остаются необходимыми для критически важных приложений, в то время как облачные модели поддерживают распределенные рабочие нагрузки. Гибридные стратегии позволяют предприятиям более эффективно управлять трафиком данных. Растущая потребность в гибкости и оптимизации затрат стимулирует доминирование этого сегмента.

По размеру предприятия

Крупные предприятия доминируют на рынке периферийных дата-центров Израиля благодаря более высоким бюджетам на технологии и операционному масштабу. Эти организации придают приоритет передовой вычислительной инфраструктуре для аналитики в реальном времени и безопасности. Малые и средние предприятия увеличивают внедрение через управляемые услуги и экономически эффективные решения колокации. Гибкие модели помогают малым предприятиям получить доступ к периферийным возможностям без значительных капитальных вложений. Растущее цифровое внедрение в различных отраслях постепенно расширяет долю МСП. Крупные инвестиции продолжают определять лидерство на рынке.

По применению / случаю использования

Мониторинг энергопотребления занимает ведущую долю на рынке периферийных дата-центров Израиля. Предприятия придают приоритет видимости энергопотребления в реальном времени для оптимизации операционной эффективности. Управление мощностями и мониторинг окружающей среды следуют за ним, поддерживая цели устойчивого развития и производительности. Управление активами и инструменты бизнес-аналитики улучшают принятие решений за счет интеллектуального использования данных. Спрос на интегрированные решения для мониторинга стабильно растет во всех отраслях. Сильный акцент на эффективности стимулирует расширение этого сегмента.

По отраслям конечных пользователей

ИТ и телекоммуникации лидируют на рынке периферийных дата-центров Израиля с наибольшей долей. Этот сектор стимулирует спрос за счет сильной зависимости от сетей с низкой задержкой и высокой пропускной способностью данных. BFSI следует за ним из-за строгого соблюдения требований к данным и потребностей в транзакциях в реальном времени. Секторы здравоохранения, розничной торговли и обороны увеличивают внедрение для поддержки цифровой трансформации. Энергетика и коммунальные услуги вносят вклад через инициативы умных сетей и автоматизации. ИТ и телеком остаются основой расширения инфраструктуры.

Региональные перспективы

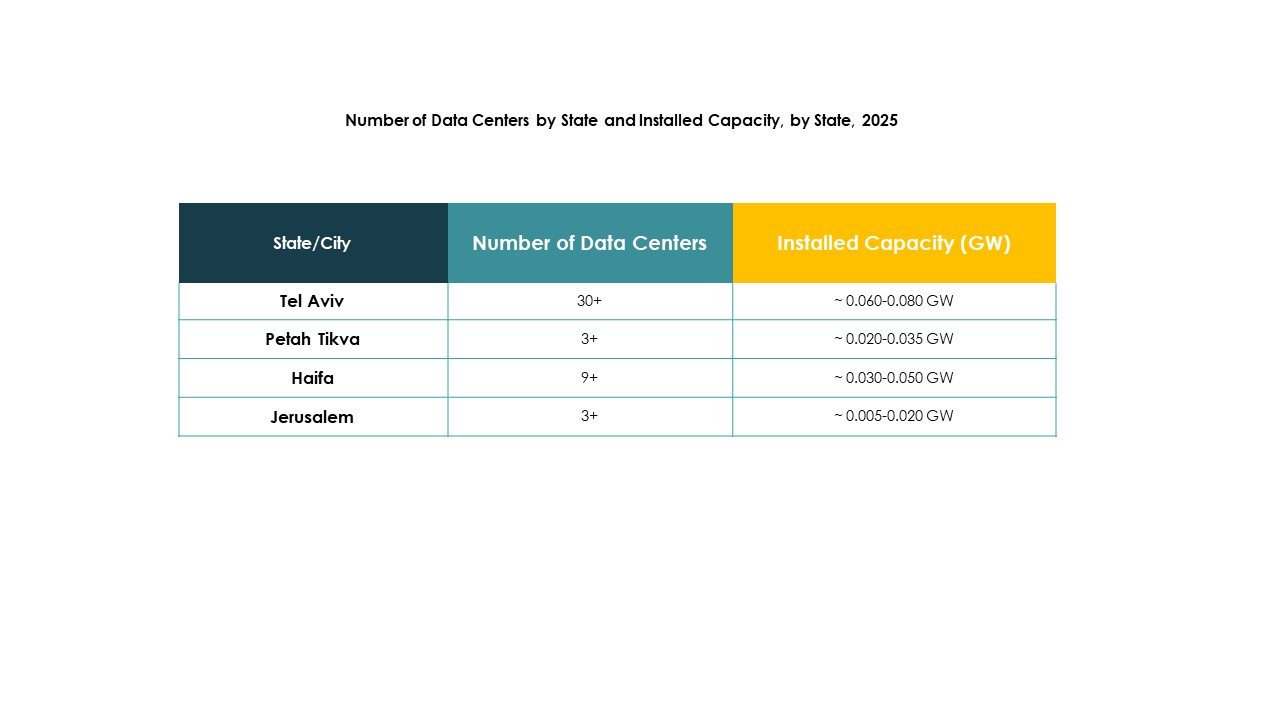

Центральный Израиль и Тель-Авив удерживают крупнейшую долю рынка в 41,2%

Центральный Израиль, возглавляемый Тель-Авивом, доминирует на рынке периферийных дата-центров Израиля с долей 41,2%. Регион выигрывает от сильной инфраструктуры связи, близости к крупным предприятиям и процветающей экосистемы стартапов. Он привлекает крупных телекоммуникационных и облачных провайдеров, стремящихся к быстрой развертываемости. Здесь также находится плотная сеть инновационных хабов, стимулирующая спрос на инфраструктуру с низкой задержкой. Партнерства правительства и частного сектора поддерживают продолжающиеся инвестиции в инфраструктуру.

- Например, Bezeq International управляет несколькими дата-центрами в Тель-Авиве и Петах-Тикве, используя передовые системы Dell EMC и NetApp для обеспечения высокоскоростных, устойчивых услуг передачи данных для корпоративных и облачных приложений, как это было публично сообщено в анализах инвестиций в сектор. Здесь также находится плотная сеть инновационных хабов, стимулирующая спрос на инфраструктуру с низкой задержкой.

Северный Израиль становится центром роста с долей 34,5%

Северный Израиль становится сильным вторичным центром с долей рынка 34,5%. Промышленное расширение и проекты умных городов увеличивают спрос на передовые вычислительные возможности. Предприятия в производстве, здравоохранении и логистике стимулируют развертывание периферийных узлов. Он выигрывает от стратегий географической диверсификации, направленных на снижение зависимости от Тель-Авива. Этот рост поощряет новые инвестиции от отечественных и международных операторов.

- Например, в январе 2025 года Nvidia объявила о крупном проекте по запуску исследовательского и инженерного дата-центра мощностью 30 МВт рядом с Хайфой, площадью 10 000 квадратных метров, оснащенного сотнями систем Blackwell с жидкостным охлаждением для поддержки местных команд R&D и ИИ.

Южный Израиль постепенно расширяется с долей рынка 24,3%

Южный Израиль составляет 24,3% рынка, поддерживаемый расширением инфраструктуры и интеграцией возобновляемой энергии. Проекты дата-центров в этом регионе нацелены на такие отрасли, как оборона, аэрокосмическая промышленность и коммунальные услуги. Он поддерживает развертывание периферии ближе к промышленным зонам, улучшая надежность операций. Стратегические инвестиции направлены на улучшение связности и поддержку национальных цифровых целей. Рост региона отражает более широкие усилия по балансировке распределения мощностей по всей стране.

Конкурентные Инсайты:

- Bezeq

- MedOne

- Cellcom

- Bynet Data Communications

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. KG

- Другие

Конкурентная среда на рынке центров обработки данных Edge в Израиле определяется активным участием как местных, так и глобальных игроков. Местные операторы сосредотачиваются на расширении сетевых мощностей, улучшении производительности задержки и обеспечении контрактов с предприятиями. Глобальные технологические поставщики укрепляют свои позиции через стратегические партнерства, передовые инфраструктурные решения и сильные портфели услуг. Это показывает баланс между поставщиками инфраструктуры, облачными платформами и обеспечивающими подключение, создавая динамичную экосистему. Слияния, поглощения и совместные предприятия поддерживают быстрое расширение и передачу технологий. Компании сосредотачиваются на энергоэффективных дизайнах, масштабируемых архитектурах и передовых рамках безопасности. Лидеры рынка инвестируют в интеллектуальный мониторинг и гибридные возможности развертывания для удовлетворения растущего спроса со стороны предприятий. Эта конкурентная среда поощряет непрерывные инновации и операционное совершенство.

Последние разработки:

- В октябре 2025 года компания Galaxy Digital Inc. объявила, что обеспечила стратегическое инвестирование в размере 460 миллионов долларов от ведущей фирмы по управлению активами. Galaxy планирует использовать это финансирование для ускорения строительства своего кампуса центра обработки данных Helios, с целью укрепления своих инфраструктурных возможностей, особенно для развертывания ИИ и облачных технологий по всему Израилю.

- В январе 2025 года NVIDIA объявила о запуске современного исследовательского и инженерного центра обработки данных в Израиле. Это передовое учреждение, стоимость которого оценивается примерно в 500 миллионов долларов и охватывающее 10 000 квадратных метров, будет сосредоточено на оборудовании следующего поколения для сетей, программном обеспечении, архитектуре процессоров и приложениях искусственного интеллекта.