Краткое резюме:

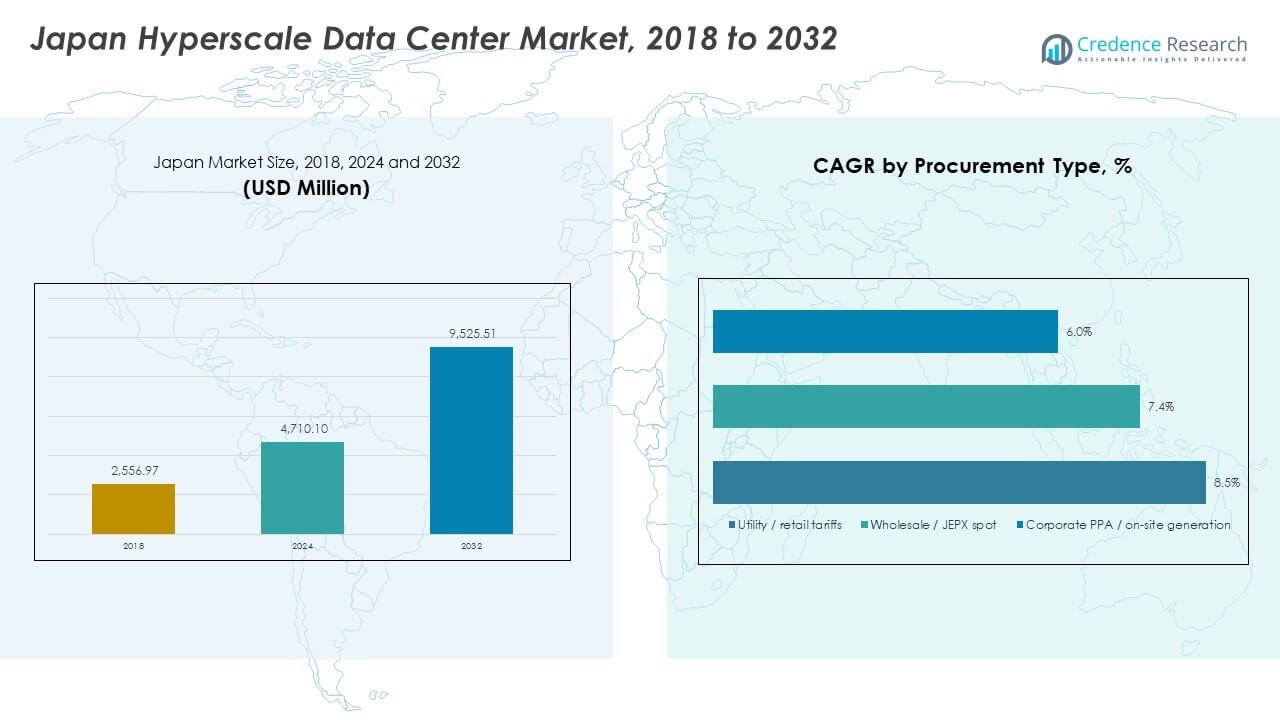

Размер рынка гипермасштабных дата-центров Японии оценивался в 2,556.97 млн долларов США в 2018 году, 4,710.10 млн долларов США в 2024 году и, как ожидается, достигнет 9,525.51 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 8.57% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка гипермасштабных дата-центров Японии 2025 |

4,710.10 млн долларов США |

| Рынок гипермасштабных дата-центров Японии, CAGR |

8.57% |

| Размер рынка гипермасштабных дата-центров Японии 2035 |

9,525.51 млн долларов США |

Рост цифровизации предприятий и широкое внедрение облачных вычислений стимулируют расширение инфраструктуры. Рабочие нагрузки, управляемые ИИ, и высокопроизводительные вычисления ускоряют спрос на передовые системы питания и охлаждения. Рынок приобретает стратегическое значение, поскольку Япония укрепляет свою роль в цифровой экосистеме Азии, привлекая инвестиции как от отечественных, так и от глобальных операторов, стремящихся к масштабируемым и энергоэффективным объектам.

Большой Токио лидирует в развитии, поддерживаемый сильной связностью, плотным присутствием предприятий и надежным энергоснабжением. Осака следует как экономически эффективная альтернатива с растущими инвестициями в гипермасштабные проекты. Развивающиеся регионы, такие как Хоккайдо и Кюсю, демонстрируют потенциал для дата-центров, работающих на возобновляемых источниках энергии. Стратегическая географическая диверсификация помогает Японии сбалансировать энергетическую нагрузку и расширить цифровую емкость по всей стране.

Движущие силы рынка

Движущие силы рынка

Рост внедрения облачных вычислений и цифровая трансформация в предприятиях

Внедрение облачных технологий продолжает быстро расширяться по всей Японии, обусловленное цифровизацией в государственных и частных секторах. Предприятия мигрируют рабочие нагрузки на гипермасштабные платформы для обеспечения надежности и масштабируемости. Инициативы, поддерживаемые правительством, способствующие безопасной локализации данных, усиливают этот сдвиг. Рынок гипермасштабных дата-центров Японии выигрывает от этих преобразований, которые стимулируют значительные инвестиции в инфраструктуру. Предприятия стремятся к избыточности и высокой доступности для поддержки критически важных рабочих нагрузок. Облачные компании, такие как AWS, Google и Microsoft, расширяют региональные зоны. Спрос, управляемый ИИ, ускоряет строительство объектов в крупных городах. Этот рост укрепляет позицию Японии как центрального цифрового узла в Азии.

Растущий спрос на рабочие нагрузки ИИ и высокопроизводительные вычисления

ИИ, машинное обучение и аналитика больших данных создают высокие требования к инфраструктуре в различных отраслях. Гипермасштабные объекты интегрируют кластеры на базе GPU и системы жидкостного охлаждения для удовлетворения этих потребностей. Предприятия зависят от таких сред для более быстрого моделирования данных и анализа в реальном времени. Это способствует росту специализированных решений по распределению мощности и плотности стоек. Исследовательские и автоматизационные секторы также стимулируют внедрение дата-центров, готовых к ИИ. Рынок гипермасштабных дата-центров в Японии соответствует национальным стратегиям, поощряющим инновации. Высокая вычислительная мощность поддерживает проекты в области робототехники, финтеха и подключенных транспортных средств. Бизнес рассматривает возможности, основанные на ИИ, как важный конкурентный фактор. Постоянное расширение обеспечивает устойчивый цифровой рост по всей стране.

- Например, NVIDIA и SoftBank Corp. объявили о сотрудничестве по разработке ИИ-дата-центров в Японии с использованием платформ NVIDIA Grace Hopper и Blackwell superchip. Инициатива направлена на поддержку приложений следующего поколения генеративного ИИ и 5G/6G по всей национальной инфраструктуре сети SoftBank.

Инновации в области энергоэффективности и устойчивого проектирования инфраструктуры

Япония подчеркивает интеграцию зеленых технологий в крупномасштабные дата-центры. Операторы используют возобновляемые источники энергии и передовые системы рекуперации тепла для сокращения выбросов. Энергоэффективное охлаждение и модульная архитектура улучшают эффективность использования энергии (PUE). Это отражает стремление отрасли к низкоуглеродным операциям в рамках государственных целей устойчивого развития. Энергетические компании сотрудничают с поставщиками дата-центров для обеспечения чистой энергии. Инновации, такие как охлаждение непосредственно к чипу и интеграция микросетей, снижают энергоемкость. Рынок гипермасштабных дата-центров в Японии испытывает более высокое доверие инвесторов благодаря моделям, ориентированным на ESG. Зеленая сертификация обеспечивает конкурентное различие между объектами. Экологическая соответствие теперь определяет стратегическую ценность для долгосрочных операций.

Стратегические инвестиции глобальных и местных игроков, укрепляющие присутствие на рынке

Крупные корпорации расширяют свое присутствие через долгосрочные партнерства и крупномасштабные проекты. Такие компании, как NTT, SoftBank и Equinix, увеличивают мощности в Токио и Осаке. Эти центры привлекают глобальных гипермасштабных игроков, ищущих стабильную инфраструктуру. Рынок гипермасштабных дата-центров в Японии привлекает внимание инвесторов, нацеленных на самые передовые рынки Азии. Сотрудничество между иностранными и местными игроками ускоряет циклы инноваций. Инвестиционный импульс обеспечивает стабильную связь и улучшенную маршрутизацию данных между регионами. Это способствует росту экосистемы в области колокации, периферийных вычислений и облачных услуг. Стратегические альянсы превращают Японию в ключевую зону цифровой взаимосвязи. Консолидация рынка укрепляет основу для устойчивых гипермасштабных операций.

- Например, NTT Global Data Centers начали строительство гипермасштабного кампуса мощностью 36 МВт в Осаке в октябре 2025 года, начиная с первого здания мощностью 18 МВт. Equinix также управляет своим гипермасштабным дата-центром TY13x в Токио, рассчитанным на общую мощность до 36 МВт для поддержки крупномасштабных облачных и корпоративных рабочих нагрузок.

Тенденции рынка

Расширение гипермасштабных экосистем через интеграцию ИИ и периферийной инфраструктуры

ИИ и периферийные вычисления ускоряют модернизацию в крупных объектах. Операторы создают гибридные среды, объединяющие центральные центры данных и периферийные узлы. Этот переход улучшает задержку и поддерживает цифровые услуги в реальном времени. Рынок гипермасштабных дата-центров Японии наблюдает быстрое внедрение серверов, оптимизированных для ИИ. Городские регионы развертывают микроцентры данных рядом с промышленными зонами для более быстрого обработки. Операторы связи сотрудничают для расширения сетей 5G с низкой задержкой. Это укрепляет развертывание IoT, AR и автономных систем. Тенденция соответствует национальным усилиям по созданию интеллектуальной цифровой экосистемы. Лидерство Японии в готовности к периферийным вычислениям способствует стабильному расширению рынка.

Появление платформ управления и автоматизации умных дата-центров

Автоматизация становится центральной для оптимизации гипермасштабных операций. Платформы управления на основе ИИ в реальном времени контролируют энергопотребление, охлаждение и безопасность. Автоматизация на основе данных снижает время простоя и операционные затраты. Рынок гипермасштабных дата-центров Японии интегрирует прогнозную аналитику для распределения ресурсов. Операторы используют цифровые двойники для моделирования сценариев производительности и повышения времени безотказной работы. Инструменты автоматизации улучшают эффективность уровня обслуживания в распределенных средах. Прогнозное обслуживание предотвращает отказ системы в высокоплотных кластерах. Это поддерживает непрерывное улучшение эксплуатационной надежности. Эти умные системы управления определяют следующий этап эволюции инфраструктуры.

Растущая роль возобновляемой энергии и углеродно-нейтральных операций с данными

Энергетический ландшафт Японии развивается в сторону более чистых источников энергии для дата-центров. Поставщики заключают соглашения о покупке возобновляемой энергии для достижения целей устойчивого развития. Солнечные, ветровые и геотермальные проекты способствуют обеспечению энергией гипермасштабных объектов. Рынок гипермасштабных дата-центров Японии делает акцент на достижении углеродной нейтральности через энергетические инновации. Системы хранения батарей и водородные системы снижают зависимость от электроэнергии из сети. Компании разрабатывают стратегии повторного использования энергии через усовершенствованные контуры охлаждения. Соответствие ESG становится важным фактором при принятии инвестиционных решений. Это изменяет подход операторов к проектированию долгосрочной инфраструктуры данных. Экологическое соответствие способствует положительному восприятию рынка и его устойчивости.

Увеличение внимания к взаимосвязанности и глобальным сетям обмена данными

Глобальная связность остается ключевым стратегическим приоритетом для расширения гипермасштабов. Япония укрепляет подводные кабельные сети, связывающие Азиатско-Тихоокеанский регион, США и Европу. Рынок гипермасштабных дата-центров Японии выигрывает от близости к маршрутам с высоким трафиком. Облачные провайдеры создают многорегиональные зоны, обеспечивая избыточность и бесперебойное предоставление услуг. Объекты межсоединений предлагают более быструю передачу данных через границы. Предприятия зависят от этих узлов для восстановления после катастроф и обеспечения непрерывности бизнеса. Это повышает привлекательность страны как регионального центра обмена данными. Сильная связность снижает задержку сети для международных операций. Этот фокус определяет роль Японии как глобального цифрового шлюза.

Проблемы рынка

Высокое энергопотребление и ограниченная доступность возобновляемых ресурсов

Быстрое расширение крупных объектов вызывает высокий спрос на энергию. Ограничения в поставках электроэнергии создают трудности в поддержании операционной эффективности. Возобновляемые источники энергии в Японии остаются недостаточными для удовлетворения полного спроса гипермасштабных центров. Это увеличивает зависимость от традиционных источников, вызывающих экологические проблемы. Рынок гипермасштабных дата-центров Японии испытывает давление в необходимости внедрения эффективных энергетических систем. Операторы сталкиваются с трудностями в балансе между устойчивостью и оптимизацией производительности. Региональная перегрузка сетей ограничивает гибкость распределения энергии. Это вызывает увеличение инвестиций в местное производство и развитие микросетей. Достижение будущих энергетических целей остается критической операционной задачей.

Дефицит земли, сложные нормативные требования и рост затрат на строительство

Городские районы с высокой плотностью населения ограничивают доступность земли для новых построек. Строгие строительные и зонирующие законы увеличивают сроки утверждения. Рынок гипермасштабных дата-центров Японии сталкивается с задержками из-за нормативных требований, влияющих на графики проектов. Затраты на передовые материалы, рабочую силу и соблюдение норм безопасности продолжают расти. Операторам необходимо планировать с учетом стандартов сейсмической безопасности и экологических аудитов. Это замедляет расширение вблизи ключевых мегаполисов, таких как Токио и Осака. Нарушения в цепочке поставок также препятствуют закупке оборудования. Компании снижают риски с помощью стратегий, охватывающих несколько регионов, и модульной архитектуры. Эти препятствия проверяют долгосрочную масштабируемость и прибыльность операторов.

Возможности рынка

Стратегическое расширение в вторичные города и рост инфраструктуры на периферии

Развивающиеся города, такие как Фукуока, Нагоя и Саппоро, привлекают новые инвестиции в дата-центры. Это диверсифицирует мощности за пределами традиционных узлов, улучшая доступность данных в регионах. Рынок гипермасштабных дата-центров Японии получает выгоду от поддерживаемых государством региональных цифровых инициатив. Близость к промышленным зонам обеспечивает низкую задержку соединения для IoT и умного производства. Новые инфраструктурные зоны способствуют сбалансированному национальному росту. Компании, инвестирующие заранее, получают конкурентные преимущества в неосвоенных областях. Партнерства с местными коммунальными предприятиями упрощают получение энергии и регулирование. Расширение на периферии обеспечивает более широкую цифровую инклюзию во всех префектурах.

Рост иностранных инвестиций и возможности технологического сотрудничества

Международные игроки рассматривают Японию как стабильный, развитый рынок для долгосрочных инвестиций. Партнерства через границы способствуют передаче технологий и обмену ресурсами. Рынок гипермасштабных дата-центров Японии получает приток капитала, поддерживающий инновации. Инвесторы сосредотачиваются на зеленых технологиях и улучшениях дизайна с использованием ИИ. Отечественные компании сотрудничают с глобальными гипермасштабными компаниями для совместных проектов. Это ускоряет внедрение передовых систем охлаждения и оптимизации сетей. Эти альянсы повышают конкурентоспособность и операционную зрелость. Усиленное сотрудничество открывает пути для экспорта высокоценных технологий.

Сегментация рынка:

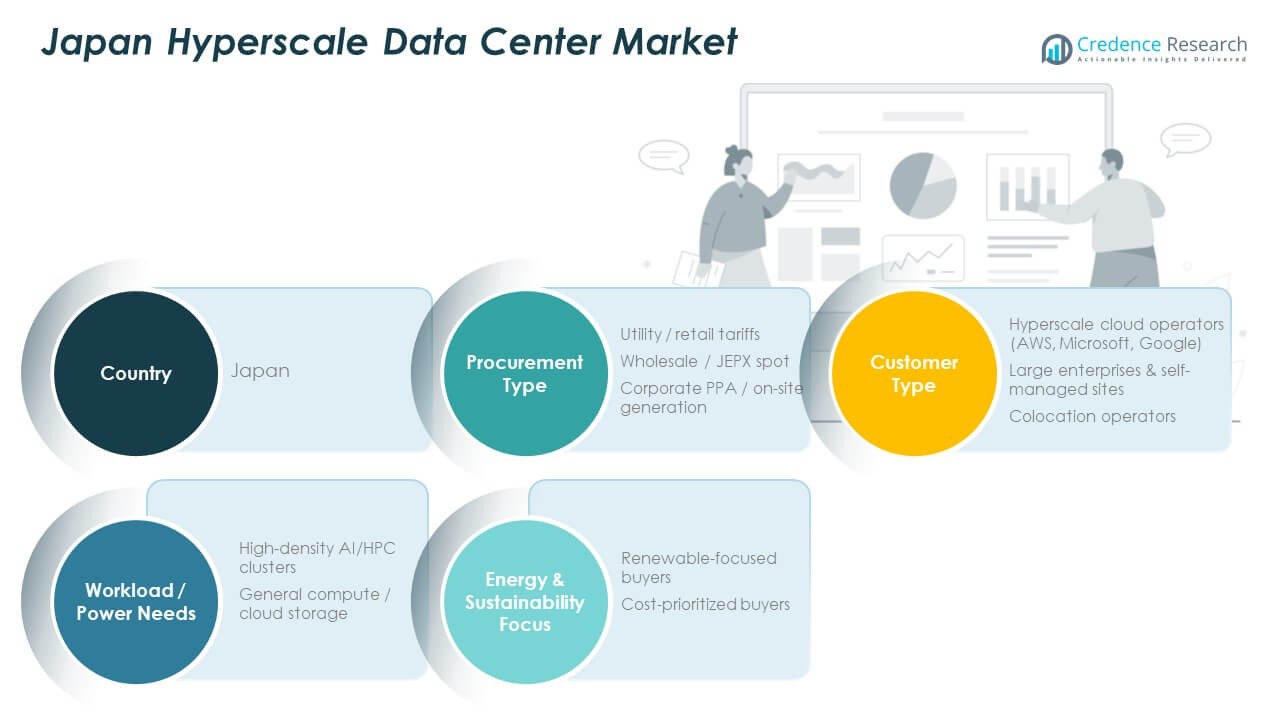

По типу закупок

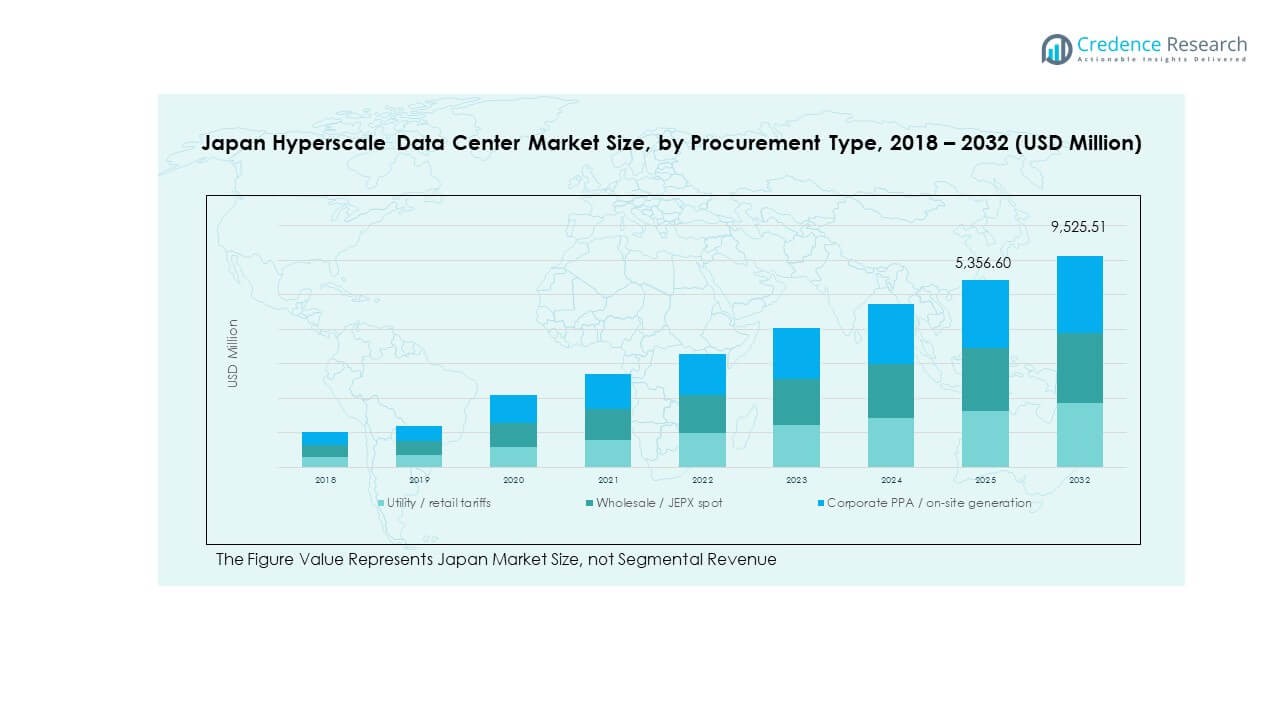

Ландшафт закупок на рынке гипермасштабных дата-центров Японии делится на тарифы на коммунальные услуги, оптовые/спотовые рынки JEPX и корпоративные PPA с генерацией на месте. Корпоративные PPA лидируют на рынке с долей около 45%, поскольку операторы обеспечивают долгосрочные, стабильные и возобновляемые источники энергии для достижения целей устойчивого развития. Оптовые и спотовые покупки JEPX следуют с примерно 35%, предлагая гибкость затрат для энергоемких рабочих нагрузок. Тарифы на коммунальные услуги занимают около 20%, обслуживая меньшие объекты или начальные этапы строительства. Закупки на основе PPA укрепляют доверие инвесторов благодаря предсказуемому ценообразованию и соответствию ESG, позиционируя их как доминирующий подход к закупкам для гипермасштабных операций.

По типу клиентов

Среди категорий клиентов гипермасштабные облачные операторы, такие как AWS, Microsoft и Google, доминируют на рынке гипермасштабных дата-центров Японии с долей почти 55%. Эти глобальные провайдеры инвестируют в крупномасштабные кампусы в Токио и Осаке для поддержки рабочих нагрузок AI и облачных регионов с высокой доступностью. Операторы колокации вносят около 25% рыночной активности, обслуживая предприятия и технологические компании, которым требуется масштабируемая инфраструктура без владения объектами. Крупные предприятия, управляющие собственными центрами, занимают оставшиеся 20%, сосредотачиваясь на суверенитете данных и контроле. Доминирование гипермасштабных операторов отражает растущую роль Японии в облачной инфраструктуре Азии и сети цифровизации предприятий.

По рабочей нагрузке и потребностям в энергии

Сегментация рабочих нагрузок показывает, что высокоплотные кластеры AI/HPC лидируют с примерно 60% спроса. Эти объекты придают приоритет передовым системам охлаждения и высокоемкой подаче энергии для поддержки приложений AI, аналитики и квантовых вычислений. Общие вычислительные и облачные хранилища захватывают около 40%, обеспечивая стабильное базовое использование в многопользовательских средах. Рынок гипермасштабных дата-центров Японии продолжает расширять мощности для вычислений, управляемых AI, по мере роста требований к аналитике и автоматизации предприятий. Высокоплотные рабочие нагрузки привлекают глобальные инвестиции в специализированную инфраструктуру, способную поддерживать мощность обработки следующего поколения и постоянную операционную эффективность.

По приоритетам в области энергии и устойчивого развития

Предпочтения в области энергии и устойчивого развития на рынке гипермасштабных дата-центров Японии делятся между покупателями, ориентированными на возобновляемые источники, и покупателями, ориентированными на затраты. Операторы, ориентированные на возобновляемые источники, занимают около 65% рынка, движимые корпоративными обязательствами по углеродной нейтральности и национальными целями перехода на новую энергию. Эти дата-центры интегрируют PPA, солнечную генерацию на месте и системы хранения батарей для сокращения выбросов. Покупатели, ориентированные на затраты, представляют около 35%, сосредотачиваясь на операционной эффективности через тарифные и оптовые закупки. Хотя оба сегмента остаются важными, категория, ориентированная на возобновляемые источники, определяет направление будущих инвестиций, согласовывая расширение гипермасштабных операций с более широкими целями Японии по декарбонизации и охране окружающей среды.

Региональные инсайты:

Большой Токио лидирует с более чем половиной доли рынка

Большой Токио остается доминирующим субрегионом на рынке гипермасштабных дата-центров Японии. Он занимает примерно 50% от общей мощности и доли доходов, учитывая плотную концентрацию предприятий, финансовых учреждений и облачных провайдеров в Токио. Регион выигрывает от передовой связи, стабильной энергетической инфраструктуры и близости к корпоративным штаб-квартирам. Многие глобальные гипермасштабные операторы выбирают Токио для своих начальных или основных объектов в Японии. Эта концентрация делает Большой Токио явным национальным центром для инвестиций и операций в гипермасштабные дата-центры.

- Например, STACK Infrastructure запустила кампус из двух зданий мощностью 36 МВт в Инзаи, части Большого Токио, чтобы обслуживать гипермасштабные компании и предприятия, нуждающиеся в масштабируемой мощности в главном столичном центре.

Большая Осака занимает вторичную долю с примерно 20% присутствием на рынке

Большая Осака занимает примерно 20% доли рынка. Ее привлекательность обусловлена более низкими затратами на землю и строительство по сравнению с Токио, а также высоким спросом в промышленной и коммерческой сферах. Регион привлекает операторов, стремящихся к более быстрой доставке электроэнергии и сокращению времени на одобрение площадок. Наличие возобновляемых источников энергии и поддерживающая инфраструктура помогают привлечь инвестиции в колокацию и гипермасштабные проекты. Предприятия, перемещающие или расширяющие свои операции с данными, часто выбирают Осаку за сбалансированную стоимость, производительность и надежность.

- Например, EdgeConneX объявила в 2025 году о плане создания платформы дата-центра мощностью 350 МВт в регионе Большой Осаки, подчеркивая растущую роль этого района как крупного инфраструктурного центра

Новые центры: Хоккайдо, Кюсю и региональные зоны набирают обороты

Такие регионы, как Хоккайдо и Кюсю, становятся зонами роста за пределами традиционных центров. Государственные стимулы и потенциал возобновляемой энергии вызывают интерес к этим регионам. Они привлекают операторов, стремящихся диверсифицировать риски местоположения и улучшить устойчивость. Растущий спрос на данные на периферии и в региональных зонах в меньших префектурах также укрепляет их значимость. Со временем эти новые центры могут захватить растущую долю от общего национального рынка по мере расширения мощностей за пределами основных столичных зон.

Конкурентные инсайты:

- NTT (NTT Global Data Centers / NTT Ltd.)

- Equinix

- Digital Realty

- Brightlio

- IDC Frontier / KDDI (связи с группой SoftBank)

- AWS / Microsoft (гипермасштабные арендаторы)

Конкурентный ландшафт рынка гипермасштабных дата-центров Японии показывает явное доминирование глобальных облачных провайдеров и признанных операторов дата-центров. AWS, Microsoft и Google лидируют с крупномасштабными собственными объектами. Equinix и Digital Realty занимают значительное присутствие благодаря услугам колокации и межсоединений. NTT Global Data Centers и поддерживаемый SoftBank IDC Frontier оказывают сильное местное влияние, в то время как Telehouse от KDDI и Fujitsu покрывают потребности гибридных и корпоративных решений. Colt Data Centre Services и другие операторы колокации заполняют ниши для небольших компаний или периферийных развертываний. Конкуренция зависит от масштаба мощностей, источников энергии, качества межсоединений и соблюдения местных нормативов. Операторы, предоставляющие устойчивую энергию, высокоплотную инфраструктуру и гибкие варианты колокации, обладают конкурентным преимуществом.

Последние события:

Последние события:

- В октябре 2025 года компания NTT Global Data Centers начала строительство кампуса гипермасштабного дата-центра мощностью 36 МВт в Осаке, демонстрируя свою приверженность увеличению мощности в ключевых метрополиях Японии для гипермасштабных объектов.

- В июле 2025 года NTT Global Data Centers завершила значительное выкуп своей дочерней компании NTT Data в сделке на сумму 16,4 миллиарда долларов, интегрировав почти 1 гигаватт запланированной мощности дата-центров, включая крупный проект на 100 МВт в Тотиги, Япония. Этот шаг укрепляет позиции NTT на рынке гипермасштабных дата-центров Японии и поддерживает их расширение в инфраструктуру, готовую к ИИ.

- В мае 2025 года NTT DATA объявила об ускоренном глобальном расширении своего подразделения Global Data Centers с приобретением земель в стратегических рынках, включая 32 акра в Тотиги и 8 акров в Осаке, Япония. Эти разработки направлены на строительство нескольких высокомощных дата-центров общей мощностью более 136 МВт на этих площадках.

- В марте 2025 года японский конгломерат Mitsui приобрел гипермасштабный дата-центр мощностью 20 МВт в префектуре Канагава за 18 миллиардов иен (примерно 121 миллион долларов). Эта покупка, осуществленная через Mitsui & Co., Realty Management (MBRM), предназначена в качестве начального актива для нового инвестиционного фонда цифровой инфраструктуры, что знаменует собой стратегическое расширение бизнеса Mitsui в области дата-центров в Японии.