Краткое содержание:

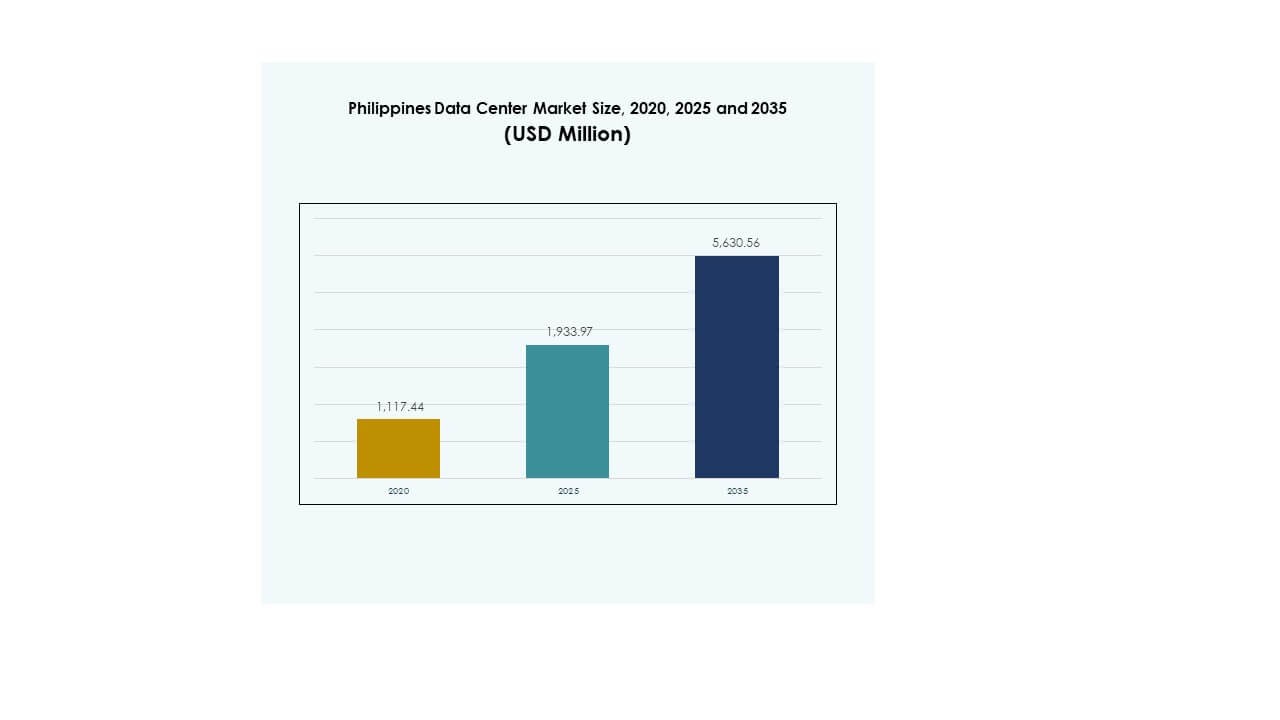

Размер рынка центров обработки данных на Филиппинах оценивался в 1 117,44 млн долларов США в 2020 году и достигнет 1 933,97 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 5 630,56 млн долларов США при среднегодовом темпе роста 11,20% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных на Филиппинах 2025 |

1 933,97 млн долларов США |

| Рынок центров обработки данных на Филиппинах, CAGR |

11,20% |

| Размер рынка центров обработки данных на Филиппинах 2035 |

5 630,56 млн долларов США |

Рост рынка обусловлен увеличением использования облачных технологий, цифровой трансформацией в различных отраслях и ростом объема данных из секторов электронной коммерции, банковских и финансовых услуг, а также телекоммуникаций. Компании уделяют приоритетное внимание приложениям ИИ, IoT и большим данным, требующим масштабируемой и надежной инфраструктуры. Инвесторы видят большой потенциал на рынке центров обработки данных на Филиппинах благодаря благоприятным правительственным инициативам, модернизации ИТ-систем и растущему спросу на безопасные, высокоемкие объекты.

Регионально, Метро Манила лидирует на рынке благодаря плотному присутствию предприятий, развитой инфраструктуре и сильной связности. Лусон за пределами столицы становится вторичным центром, движимым расширением промышленных зон и доступностью недорогих земель. Висайи и Минданао демонстрируют постепенный прогресс с модульными и периферийными развертываниями, поддерживаемыми кабельными проектами и программами цифрового включения, что делает их ключевыми регионами для будущего роста.

Движущие силы рынка

Быстрое расширение облачных сервисов и модернизация цифровой инфраструктуры

Рынок центров обработки данных на Филиппинах движим растущим спросом на облачные сервисы и модернизацией цифровой инфраструктуры в компаниях. Многонациональные корпорации и местные фирмы переносят рабочие нагрузки в облако, создавая сильный спрос на масштабируемые и устойчивые объекты. Принятие облачных технологий подкрепляется инициативами цифровой трансформации в банковской сфере, телекоммуникациях и электронной коммерции. Государственные политики, способствующие цифровизации, дополнительно укрепляют импульс. Инвесторы рассматривают рынок как возможность для быстрого роста благодаря развивающимся ИТ-экосистемам. Рынок поддерживает оперативную гибкость и безопасное управление данными. Он играет жизненно важную роль в обеспечении устойчивости предприятий.

Растущее принятие новых технологий и передовых приложений

Рынок выигрывает от быстрого принятия передовых технологий, таких как IoT, ИИ и аналитика больших данных. Компании в различных секторах внедряют эти технологии для повышения эффективности, улучшения клиентского опыта и конкурентного преимущества. Рост числа подключенных устройств и требований к обработке данных в реальном времени создал сильную зависимость от передовой обработки данных. Компании ищут объекты, способные управлять сложными рабочими нагрузками и более высокими требованиями к плотности. Это увеличивает возможности для гипермасштабных и модульных развертываний. Рынок центров обработки данных на Филиппинах приобретает стратегическую значимость для роста, основанного на технологиях. Это позволяет компаниям эффективно масштабировать операции, сохраняя при этом соблюдение нормативных требований.

- Например, в сентябре 2025 года ePLDT в партнерстве с Dell Technologies и Katonic AI запустила Pilipinas AI, первый в стране суверенный стек AI-решений, размещенный в VITRO Sta. Rosa Data Center с мощностью 50 мегаватт и GPU-as-a-Service для внедрения AI в корпоративной среде.

Сильный инвестиционный импульс от глобальных и местных игроков

Расширение рынка стимулируется растущими инвестициями от международных гипермасштабных компаний и отечественных телекоммуникационных операторов. Глобальные технологические компании вступают в стратегические партнерства с местными провайдерами для укрепления инфраструктурных мощностей. Эти инвестиции улучшают стандарты качества и увеличивают доступность устойчивых дата-центров. Местные телекоммуникационные и IT-компании также расширяют свое присутствие, чтобы удовлетворить растущий спрос на цифровые услуги. Рынок дата-центров на Филиппинах создает возможности для долгосрочных источников дохода. Он предоставляет инвесторам привлекательные доходы через масштабируемые предложения колокации и управляемых услуг. Эта тенденция подчеркивает сильную уверенность в цифровой инфраструктурной экосистеме страны.

- Например, ST Telemedia Global Data Centres Philippines завершила строительство своего гипермасштабного дата-центра STT Fairview 1 в Кесон-Сити в декабре 2024 года, который должен обеспечить 12 МВт мощности в первом здании и в конечном итоге достичь 124 МВт по всему кампусу, с четырьмя взаимосвязанными нейтральными к операторам дата-центрами, поддерживающими продвинутые AI-нагрузки.

Поддержка правительства, цифровые политики и регуляторные инициативы

Национальная программа цифровой трансформации правительства ускоряет внедрение передовой инфраструктуры. Политики, направленные на улучшение связности, кибербезопасности и облачной интеграции, способствуют росту рынка. Национальные программы поощряют иностранных и местных инвесторов к расширению цифровых экосистем. Усиленные регуляторные рамки обеспечивают безопасность данных и соответствие мировым стандартам. Это укрепляет доверие среди предприятий и потребителей, полагающихся на безопасные платформы. Рынок дата-центров на Филиппинах становится ключевым фактором устойчивой цифровой экономики. Он предоставляет бизнесу критическую поддержку для безопасного и эффективного масштабирования операций.

Тенденции рынка

Переход к интеграции возобновляемых источников энергии и устойчивым операциям

Операторы сосредотачиваются на устойчивом развитии, принимая возобновляемые источники энергии для потребления электроэнергии. Зеленые дата-центры становятся сильной тенденцией, так как предприятия ставят в приоритет экологические, социальные и управленческие цели. Солнечные, ветровые и гибридные системы интегрируются для сокращения углеродного следа. Этот шаг соответствует глобальным корпоративным мандатам на устойчивое развитие. Он поощряет партнерства с поставщиками энергии и государственными агентствами для надежного снабжения. Рынок дата-центров на Филиппинах привлекает внимание как экологически чистый инвестиционный центр. Операторы сосредотачиваются на эффективности, оптимизируя использование энергии и инновации в охлаждении. Эта тенденция обеспечивает долгосрочную конкурентоспособность.

Растущая роль периферийных и модульных дата-центров для удовлетворения потребностей в подключении

Edge и модульные объекты набирают популярность для удовлетворения спроса на услуги с низкой задержкой. Телекоммуникационные операторы и предприятия развертывают меньшие, децентрализованные объекты ближе к конечным пользователям. Рост онлайн-игр, потокового видео и услуг 5G создает возможности для расширения edge. Модульные центры позволяют гибко масштабировать мощности в зависимости от изменяющихся рабочих нагрузок. Это обеспечивает экономически эффективное развертывание в регионах с ограниченной инфраструктурой. Рынок центров обработки данных на Филиппинах отражает растущий спрос на эти модели. Эта тенденция улучшает доступность для недостаточно обслуживаемых районов. Она устраняет цифровые разрывы в различных отраслях.

Растущее внимание к услугам колокации и гибким моделям аренды

Поставщики услуг колокации предлагают более индивидуализированные и гибкие варианты аренды для предприятий. Спрос на масштабируемое пространство и эффективное охлаждение стимулирует расширение площадей колокации. Предприятия ищут общую инфраструктуру для снижения капитальных затрат при обеспечении надежности. Рост числа стартапов и малых и средних предприятий создает спрос на экономически эффективные решения для хостинга. Это также поддерживает компании, расширяющие цифровые операции без значительных первоначальных инвестиций. Рынок центров обработки данных на Филиппинах демонстрирует растущее принятие колокации благодаря доступности и гибкости. Операторы предоставляют комплексные услуги, включая управляемую безопасность и подключение. Эта тенденция обеспечивает стабильный рост.

Интеграция искусственного интеллекта для оптимизации операций

Операторы все чаще интегрируют ИИ и автоматизацию для повышения операционной эффективности. Инструменты на базе ИИ оптимизируют потребление энергии, охлаждение и предиктивное обслуживание. Интеллектуальный мониторинг повышает время безотказной работы и снижает перебои в обслуживании. Автоматизация обеспечивает бесшовное распределение ресурсов между рабочими нагрузками. Она также улучшает клиентский опыт благодаря более быстрому предоставлению и управлению. Рынок центров обработки данных на Филиппинах подчеркивает принятие ИИ для повышения производительности. Это укрепляет конкурентоспособность за счет снижения операционных затрат. Эта тенденция подчеркивает трансформацию в сторону умных инфраструктурных систем.

Проблемы рынка

Инфраструктурные пробелы, ограничения мощности и ограничения подключения

Рынок центров обработки данных на Филиппинах сталкивается с проблемами из-за инфраструктурных пробелов и ограниченного энергоснабжения. Надежность электрических сетей в некоторых регионах создает риски для крупномасштабных операций. Растущий спрос оказывает давление на стабильную подачу энергии. Подключение остается нестабильным в удаленных провинциях, ограничивая равномерное расширение. Это увеличивает затраты для операторов на обеспечение резервирования и резервного питания. Предприятия сталкиваются с препятствиями в эффективном масштабировании рабочих нагрузок. Эти пробелы замедляют скорость развития и ограничивают доступность услуг.

Регуляторные сложности и растущие операционные затраты для поставщиков

Соблюдение нормативных требований и налоговые рамки создают сложности для глобальных участников. Различные процессы одобрения задерживают сроки строительства новых объектов. Требования к кибербезопасности и суверенитету данных добавляют дополнительные инвестиционные потребности. Растущие затраты на недвижимость в городских центрах также увеличивают финансовое давление. Операторы сталкиваются с трудностями в балансировании доступности услуг и высоких затрат на инфраструктуру. Рынок центров обработки данных на Филиппинах требует поддерживающих политик для устойчивого роста. Он сталкивается с задачей решения вопросов стоимости при сохранении глобальной конкурентоспособности.

Возможности рынка

Расширение гипермасштабных и международных облачных инвестиций

Сильные возможности лежат в области гипермасштабного развития, стимулируемого международными облачными провайдерами. Переход предприятий на облачные технологии усиливает спрос на крупномасштабные объекты. Международные компании расширяют партнерства с местными операторами для регионального доминирования. Рынок центров обработки данных на Филиппинах привлекает инвестиции, обеспечивающие долгосрочную устойчивость инфраструктуры. Это открывает возможности для роста доходов через хостинг и управляемые услуги. Спрос на безопасный, масштабируемый и соответствующий требованиям хостинг привлекает глобальное внимание.

Цифровая трансформация в МСП и рост государственного сектора

Возможности также возникают из инициатив МСП и государственного сектора, принимающих стратегии с приоритетом на цифровые технологии. МСП требуют доступных решений для колокации и облачных технологий, чтобы эффективно конкурировать. Государственные учреждения сосредотачиваются на модернизации систем, что увеличивает спрос на безопасные объекты. Это способствует более тесному сотрудничеству между частным и государственным секторами. Рынок центров обработки данных на Филиппинах позиционирует себя как катализатор инклюзивного цифрового роста. Расширение в сторону малых предприятий и государственных партнерств создает сильные возможности для поставщиков.

Сегментация рынка

По компоненту

Оборудование доминирует на рынке центров обработки данных на Филиппинах, с серверами, хранилищами, сетевыми и охлаждающими системами, стимулирующими инвестиции. Спрос на эффективные системы питания и стойки поддерживает расширение. Принятие программного обеспечения растет благодаря платформам DCIM и автоматизации, улучшающим операционную эффективность. Услуги, включая консалтинг, управляемые и интеграционные предложения, быстро расширяются, благодаря МСП и предприятиям, ищущим экспертную поддержку. Оборудование сохраняет наибольшую долю из-за требований к инфраструктуре, в то время как программное обеспечение и услуги отражают растущие тенденции принятия.

По типу центра обработки данных

Гипермасштабные объекты занимают наибольшую долю, благодаря вхождению глобальных облачных провайдеров. Колокация быстро растет из-за спроса МСП на общую и экономически эффективную инфраструктуру. Корпоративные центры обработки данных остаются актуальными для компаний, требующих внутреннего контроля. Краевые и модульные объекты устраняют региональные пробелы в подключении. Модели Cloud/IDC быстро развиваются с ростом цифровых услуг, в то время как мега-центры данных появляются медленно. Рынок центров обработки данных на Филиппинах видит гипермасштабные и колокационные объекты как наиболее доминирующие категории, формирующие рост.

По модели развертывания

Гибридное развертывание доминирует на рынке центров обработки данных на Филиппинах, так как компании балансируют между гибкостью, стоимостью и безопасностью. Облачные модели быстро расширяются с появлением стартапов и компаний, ориентированных на цифровые технологии. Локальные объекты все еще обслуживают регулируемые отрасли, требующие строгого соблюдения норм. Гибридное принятие растет, так как предприятия используют масштабируемость облака, сохраняя контроль над критически важными рабочими нагрузками. Это обеспечивает устойчивость и адаптивность. Эта модель гарантирует, что предприятия оптимизируют ресурсы, управляя рисками.

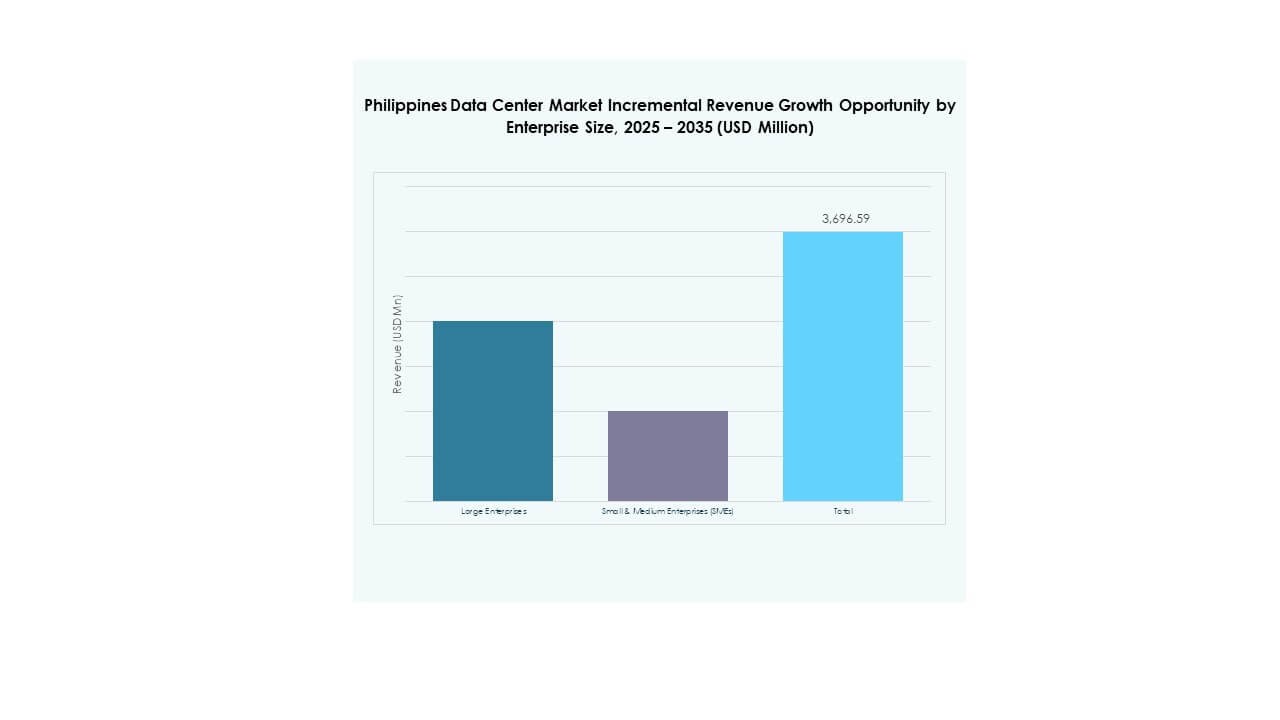

По размеру предприятия

Крупные предприятия занимают наибольшую долю рынка из-за сложных рабочих нагрузок и высоких потребностей в хранении данных. МСП демонстрируют быстрое принятие решений для колокации и облачных технологий благодаря доступности и масштабируемости. Гибридные стратегии позволяют МСП модернизировать инфраструктуру без крупных первоначальных инвестиций. Рынок центров обработки данных на Филиппинах отражает сбалансированные возможности в обеих категориях. Крупные компании поддерживают доминирование, в то время как МСП стимулируют диверсификацию и доступность услуг.

По применению / случаю использования

IT и телекоммуникации доминируют на рынке центров обработки данных на Филиппинах из-за высокого спроса на обработку данных и внедрения 5G. BFSI занимает сильную долю благодаря строгому соблюдению норм и росту цифровых транзакций. Здравоохранение, розничная торговля и электронная коммерция — это растущие сегменты, которые внедряют безопасное хранение и облачные приложения. Медиа и развлечения расширяются с увеличением спроса на потоковое вещание, в то время как производство и государственный сектор модернизируются за счет безопасных рабочих нагрузок. Образование и коммунальные услуги отражают новые возможности для внедрения инфраструктуры.

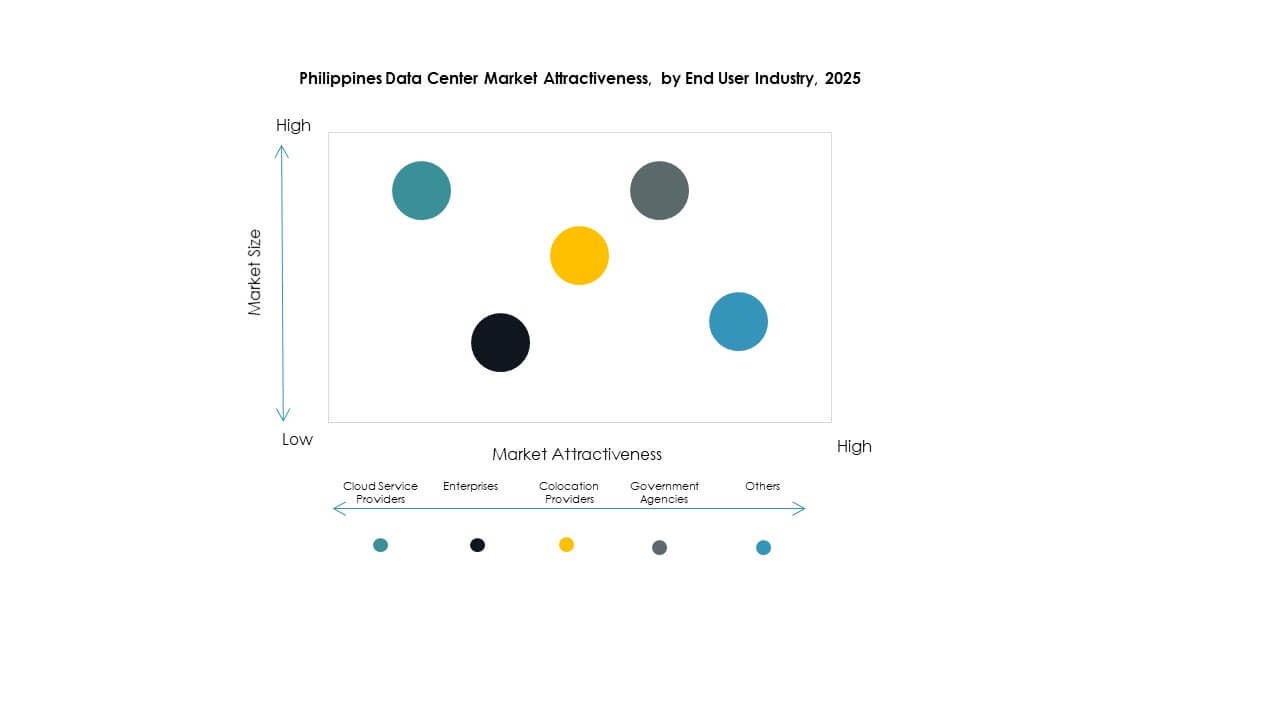

По отраслям конечных пользователей

Облачные провайдеры лидируют с наибольшей долей на рынке центров обработки данных на Филиппинах. Предприятия внедряют колокационные и гибридные услуги для эффективной модернизации инфраструктуры. Колокационные провайдеры укрепляют свою роль, предлагая гибкие модели аренды. Государственные учреждения стимулируют внедрение безопасных и соответствующих требованиям объектов. Другие, включая образовательные учреждения и НПО, создают меньший, но стабильный спрос. Облачные провайдеры доминируют в росте, поддерживаемые предприятиями, стремящимися к устойчивым и масштабируемым инфраструктурным услугам.

Региональные инсайты

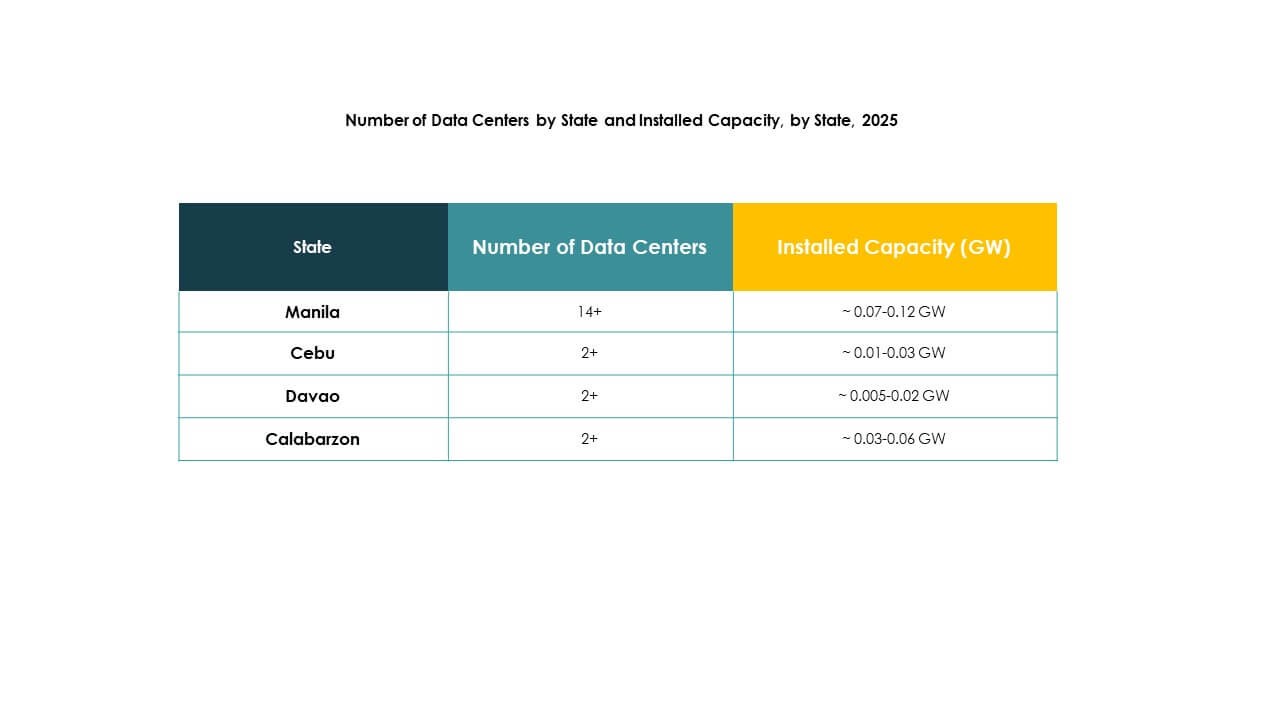

Метро Манила лидирует с доминирующей долей рынка

Метро Манила составляет почти 58% доли рынка центров обработки данных на Филиппинах благодаря сильной связности, городскому спросу и концентрации предприятий. Она выигрывает от крупных инвестиций со стороны глобальных гипермасштабируемых провайдеров и местных телекоммуникационных компаний. Сильная экономическая активность и государственные учреждения укрепляют ее доминирование. Она привлекает наибольшую долю облачного внедрения и колокационных объектов. Столичный регион остается центром расширения крупномасштабной инфраструктуры данных.

- Например, компания PLDT Inc. открыла центр обработки данных VITRO Sta. Rosa с мощностью 50 МВт и более чем 4,500 стойками, который получил сертификат TIA-942 Rated 3 Design в 2023 году, что делает его одним из крупнейших и самых современных объектов на Филиппинах.

Регион Лусон становится ключевым центром роста

Лусон за пределами Метро Манила вносит почти 27% доли, обусловленной расширением инфраструктуры и улучшением связности. Рост промышленных зон и расширение покрытия телекоммуникаций поддерживают спрос. Инвесторы признают Лусон как экономически эффективный центр для расширения объектов за пределами столицы. Он выигрывает от наличия земли и интеграции возобновляемой энергии. Рынок центров обработки данных на Филиппинах демонстрирует растущий интерес к Лусону, поскольку операторы диверсифицируют операции.

- Например, компания Bee Information Technology PH официально запустила свой гибридный центр обработки данных HIVE 18 марта 2025 года с более чем 3,600 стойками, построенными по стандартам Tier 3+ в Лагуне, и он включает в себя экологические элементы дизайна, включая сертификацию LEED и энергоэффективную инфраструктуру.

Висайи и Минданао демонстрируют постепенное развитие

Висайи и Минданао вместе занимают почти 15% доли, отражая медленный, но стабильный рост. Эти регионы привлекают внимание инициативами по преодолению цифрового разрыва. Расширение телекоммуникаций и предприятий стимулирует спрос на небольшие модульные объекты. Улучшенные проекты подводных кабелей укрепляют региональную связность. Рынок центров обработки данных на Филиппинах определяет Висайи и Минданао как долгосрочные зоны роста. Это обеспечивает более сбалансированное национальное покрытие и равный доступ к инфраструктуре.

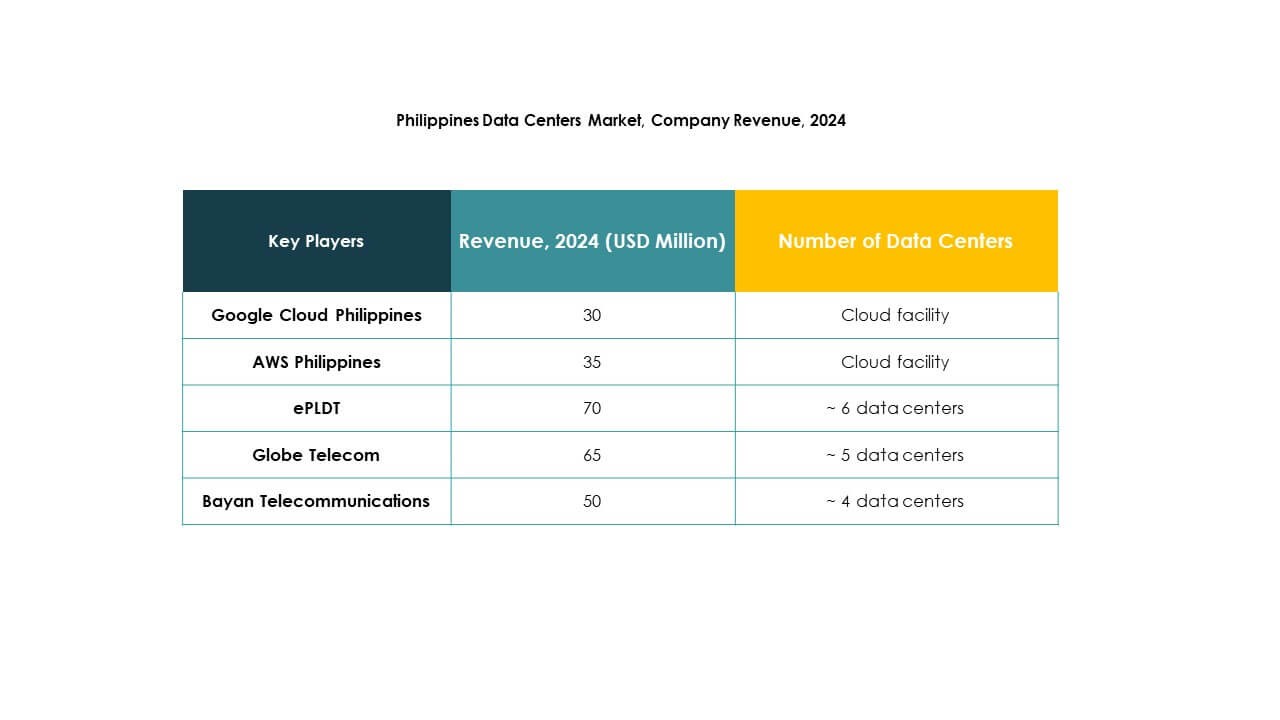

Конкурентные Инсайты:

- ePLDT

- Globe Telecom

- Bayan Telecommunications

- Converge ICT

- Cellsite Network Services

- NTT Communications Corporation

- Digital Realty Trust, Inc.

- Microsoft Corporation

- AWS Philippines (Amazon Web Services)

- Google Cloud Philippines

Конкурентный ландшафт рынка центров обработки данных на Филиппинах отражает баланс между устоявшимися телекоммуникационными операторами, глобальными гипермасштабными провайдерами и международными специалистами по колокации. ePLDT и Globe Telecom укрепляют свое доминирование благодаря обширной местной инфраструктуре и партнерствам с предприятиями. Converge ICT и Bayan Telecommunications расширяют свои мощности, чтобы удовлетворить растущий цифровой спрос. Глобальные компании, такие как AWS, Microsoft и Google Cloud, усиливают конкуренцию, предлагая гипермасштабные объекты и передовые облачные услуги. NTT Communications и Digital Realty диверсифицируют рынок, внедряя глобальные лучшие практики и премиальные предложения по колокации. Рынок продолжает привлекать значительные инвестиции благодаря быстрому внедрению цифровых технологий, делая конкуренцию более динамичной и ориентированной на инновации.

Последние события:

- В октябре 2025 года Alibaba Cloud планирует запустить свой второй центр обработки данных на Филиппинах, расширяя свое присутствие в области облачных и цифровых услуг и отвечая на растущий спрос страны на передовую цифровую инфраструктуру и масштабируемые облачные решения.

- В августе 2025 года NTT DATA и Google Cloud заключили глобальное партнерство, сосредоточенное на агентном ИИ и модернизации облачных технологий для предприятий, включая специальные усилия для Юго-Восточной Азии и Филиппин.

- В июне 2025 года Equinix завершила приобретение трех крупных центров обработки данных в Маниле у Total Information Management Corporation, укрепляя свое присутствие в секторе цифровой инфраструктуры Филиппин и предоставляя улучшенные возможности подключения для бизнеса и инноваций в области ИИ в стране.