Краткое резюме:

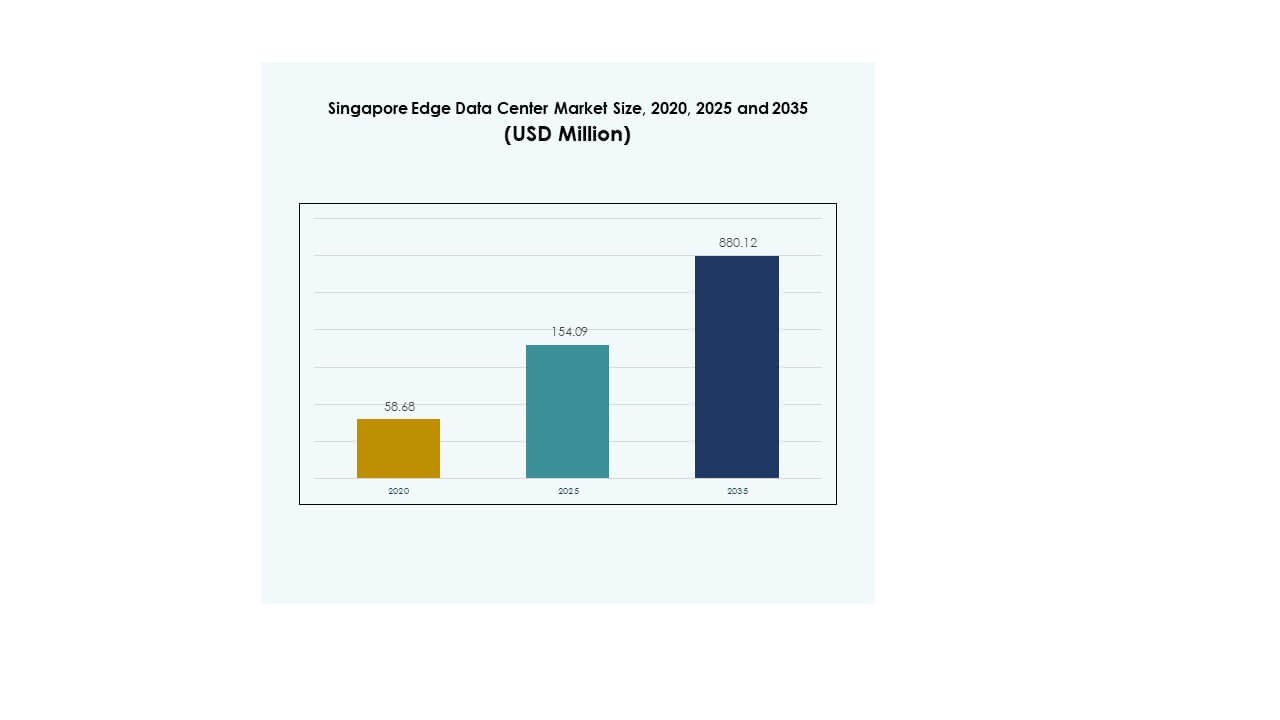

Размер рынка периферийных дата-центров в Сингапуре оценивался в 58,68 миллиона долларов США в 2020 году, до 154,09 миллиона долларов США в 2025 году и, как ожидается, достигнет 880,12 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 18,86% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров в Сингапуре 2025 |

154,09 миллиона долларов США |

| Рынок периферийных дата-центров в Сингапуре, CAGR |

18,86% |

| Размер рынка периферийных дата-центров в Сингапуре 2035 |

880,12 миллиона долларов США |

Растущий спрос на сети с низкой задержкой, увеличение внедрения ИИ и Интернета вещей, а также быстрая цифровая трансформация ускоряют развитие инфраструктуры. Передовые периферийные объекты помогают компаниям обрабатывать данные ближе к источнику, улучшая эффективность и надежность обслуживания. Сильная поддержка со стороны правительства, надежная связь и инвестиции, ориентированные на инновации, делают рынок стратегически важным для поставщиков технологий и инвесторов, ищущих стабильные возможности для высокого роста.

Центральный Сингапур лидирует на рынке благодаря сильной связи, передовым волоконно-оптическим сетям и близости к ключевым деловым центрам. Западный Сингапур расширяется за счет промышленных кластеров и масштабируемых периферийных развертываний, в то время как Восточный Сингапур укрепляет свою роль в глобальной связи благодаря стратегическому доступу к станциям приземления кабелей. Такое субрегиональное распределение поддерживает сбалансированный рост инфраструктуры и сильное рыночное позиционирование.

Движущие силы рынка

Ускорение цифровой трансформации в различных отраслях и укрепление стратегической инфраструктуры

Быстрое внедрение цифровых технологий меняет отрасли. Компании в производстве, финансах, здравоохранении и розничной торговле переходят к обработке данных в реальном времени. Рынок периферийных дата-центров в Сингапуре поддерживает это изменение, обеспечивая быструю передачу данных ближе к конечным пользователям. Это повышает надежность работы критически важных приложений. Предприятия рассматривают эту инфраструктуру как ключевой элемент для масштабирования своих цифровых стратегий. Стратегическое расположение рядом с деловыми центрами увеличивает эффективность сети. Сильная государственная политика поддерживает расширение и инновации инфраструктуры. Этот растущий спрос сигнализирует о долгосрочной стабильности для инвесторов.

Рост интеграции ИИ и Интернета вещей стимулирует расширение периферийной инфраструктуры

Интеграция ИИ и Интернета вещей в компаниях создает сильный спрос на локализованную вычислительную мощность. Обработка данных в реальном времени улучшает скорость принятия решений. Это также снижает задержку для критически важных приложений. Компании полагаются на сети с низкой задержкой для поддержки передовых услуг, таких как предиктивное обслуживание и автономные операции. Периферийные объекты улучшают производительность, уменьшая расстояние передачи данных. Это укрепляет конкурентоспособность и операционную эффективность. Автоматизация на основе ИИ также привлекает новые потоки инвестиций. Эта волна интеграции позиционирует регион как ключевой центр инноваций.

- Например, в марте 2025 года ST Telemedia Global Data Centres (STT GDC) Singapore 6 стал первым объектом в Сингапуре, сертифицированным по программе NVIDIA DGX-Ready Data Center, обеспечивая предприятиям возможности для работы с высокоплотными AI-нагрузками и новейшими GPU-технологиями.

Рост облачных и гибридных развертываний способствует оптимизации сети

Внедрение облачных технологий продолжает преобразовывать модели инфраструктуры предприятий. Многие компании теперь предпочитают гибридные модели, которые объединяют облачные и периферийные вычисления. Эта стратегия улучшает контроль, гибкость и скорость. Рынок периферийных дата-центров Сингапура обеспечивает необходимую основу для поддержки этого перехода. Это позволяет компаниям развертывать масштабируемые решения с меньшей задержкой. Спрос на высокоскоростное подключение растет среди крупных предприятий. Инвестиции в гибридные сети укрепляют устойчивость и надежность. Эти развертывания стимулируют как инновации, так и долгосрочный рост доходов.

Сильная поддержка правительства и стратегическое расположение стимулируют инвестиции

Поддерживаемые правительством цифровые инициативы улучшают качество инфраструктуры и доступность рынка. Стратегическое географическое расположение делает страну предпочтительным узлом связи в Азиатско-Тихоокеанском регионе. Это привлекает иностранные инвестиции в периферийные объекты. Четкие регуляторные рамки снижают неопределенность для инвесторов. Правительственные программы сосредоточены на устойчивых технологиях и безопасности данных. Периферийные развертывания помогают оптимизировать городскую инфраструктуру и развитие умных городов. Наличие зрелой цифровой экосистемы поддерживает быстрое масштабирование. Эта прочная основа увеличивает уверенность инвесторов и потенциал расширения рынка.

- Например, Управление по развитию инфокоммуникационных медиа Сингапура (IMDA) запустило Дорожную карту зеленых дата-центров в мае 2024 года, обязуясь добавить как минимум 300 мегаватт дополнительной устойчивой мощности дата-центров, нацеленной на передовые показатели энергоэффективности и способствующей дальнейшему росту за счет использования зеленой энергии.

Тенденции рынка

Рост внедрения контейнеризированной и модульной периферийной инфраструктуры

Модульные периферийные развертывания набирают популярность среди предприятий. Эти решения предлагают гибкое расширение емкости и экономическую эффективность. Рынок периферийных дата-центров Сингапура выигрывает от растущего спроса на масштабируемые и переносимые объекты. Это позволяет компаниям быстро развертывать инфраструктуру в районах с высоким спросом. Контейнеризированные конструкции улучшают энергоэффективность и сокращают время строительства. Это поддерживает динамическое масштабирование для рабочих нагрузок предприятий. Тенденция соответствует стратегическим шагам к гибким сетевым архитектурам. Это позиционирует регион как лидера в инновациях инфраструктуры.

Фокус на возобновляемой энергии и энергоэффективных периферийных развертываниях

Устойчивость стала ключевым операционным приоритетом. Дата-центры переходят к интеграции возобновляемой энергии и энергоэффективным проектам. Это снижает операционные затраты и улучшает соответствие экологическим стандартам. Стремление к углеродно-нейтральным операциям влияет на стратегии проектирования. Операторы инвестируют в накопление энергии и передовые решения для охлаждения. Зеленые сертификаты укрепляют доверие к бренду. Спрос на устойчивые операции дата-центров растет среди глобальных предприятий. Этот экологический фокус формирует инвестиционные модели и выбор технологий.

Расширение периферийной связи, поддерживающей внедрение 5G

Периферийная инфраструктура согласуется с быстрым расширением 5G. Связь с низкой задержкой поддерживает передовые приложения, такие как AR, VR и автономные системы. Это позволяет быстрее предоставлять услуги и улучшать пользовательский опыт. Рынок периферийных дата-центров Сингапура выигрывает от раннего внедрения 5G в ключевых секторах. Интеграция с телекоммуникационными сетями улучшает эффективность покрытия. Бизнес использует эту сетевую мощь для инноваций. Сильная инфраструктура связи делает регион привлекательным для разработчиков технологий. Это создает возможности для новых моделей услуг.

Увеличение внедрения автоматизации на базе ИИ для повышения операционной эффективности

Автоматизация становится центральной частью операционных стратегий. Инструменты ИИ оптимизируют использование энергии, управление рабочей нагрузкой и предиктивное обслуживание. Это помогает операторам улучшать время безотказной работы и снижать потери ресурсов. Интеллектуальный мониторинг позволяет быстрее реагировать на аномалии системы. Периферийные объекты интегрируют ИИ для обеспечения бесперебойной работы. Этот сдвиг улучшает контроль затрат и надежность услуг. Сильные возможности автоматизации привлекают предприятия, ориентированные на технологии. Тренд укрепляет позицию страны как регионального технологического центра.

Проблемы рынка

Растущий спрос на энергию и ограничения инфраструктуры создают давление на емкость

Высокое потребление энергии остается основной проблемой для операторов. Энергоемкие рабочие нагрузки увеличивают нагрузку на национальную сеть. Рынок периферийных дата-центров Сингапура сталкивается с ограничениями в доступной земле и энергетической емкости. Это ограничивает крупномасштабное расширение в зонах с высоким спросом. Операторам необходимо оптимизировать существующие объекты для повышения эффективности. Растущие затраты на энергию увеличивают давление на прибыльность. Обновления инфраструктуры требуют значительного капитала. Эта проблема заставляет компании пересматривать стратегии развертывания. Эффективное управление энергией становится конкурентной необходимостью.

Сложность регулирования и риски кибербезопасности, влияющие на расширение рынка

Строгие требования к соблюдению норм увеличивают сложность операций. Проблемы кибербезопасности продолжают расти с увеличением объема данных. Это повышает необходимость в передовых системах мониторинга угроз и защиты. Регуляторные различия между регионами усложняют планы трансграничного расширения. Рынок периферийных дата-центров Сингапура должен соответствовать международным стандартам безопасности. Высокие инвестиции в технологии безопасности влияют на структуру затрат. Компании сталкиваются с репутационными рисками из-за потенциальных нарушений. Решение этих вопросов требует постоянных инноваций в архитектуре кибербезопасности.

Возможности рынка

Растущий спрос на решения на базе ИИ и облачные периферийные решения создают сильный инвестиционный потенциал

Зависимость предприятий от ИИ и облачных услуг неуклонно растет. Бизнес ищет локализованную вычислительную мощность для улучшения производительности. Рынок периферийных дата-центров Сингапура предлагает идеальные условия для новых развертываний. Стратегическое расположение поддерживает глобальную и региональную связь. Это привлекает технологические компании и инвесторов. Периферийные вычисления также позволяют создавать новые цифровые услуги и платформы. Инвесторы находят долгосрочные возможности роста в этом сегменте. Этот растущий спрос ускорит развитие инфраструктуры.

Стратегические партнерства и интеграция экосистемы стимулируют инновации в сфере услуг

Сотрудничество между облачными провайдерами, телекоммуникационными компаниями и предприятиями расширяется. Это улучшает скорость и охват предоставления услуг. Стратегические альянсы позволяют использовать совместную инфраструктуру и снижать операционные расходы. Рынок центров обработки данных на периферии в Сингапуре укрепляется благодаря этим партнерствам. Интеграция с облачными платформами поддерживает бесшовное масштабирование. Партнерства также улучшают безопасность, автоматизацию и надежность услуг. Такой подход к экосистеме создает возможности для диверсифицированных услуг. Это формирует конкурентоспособную и устойчивую цифровую инфраструктуру.

Сегментация рынка

По компонентам

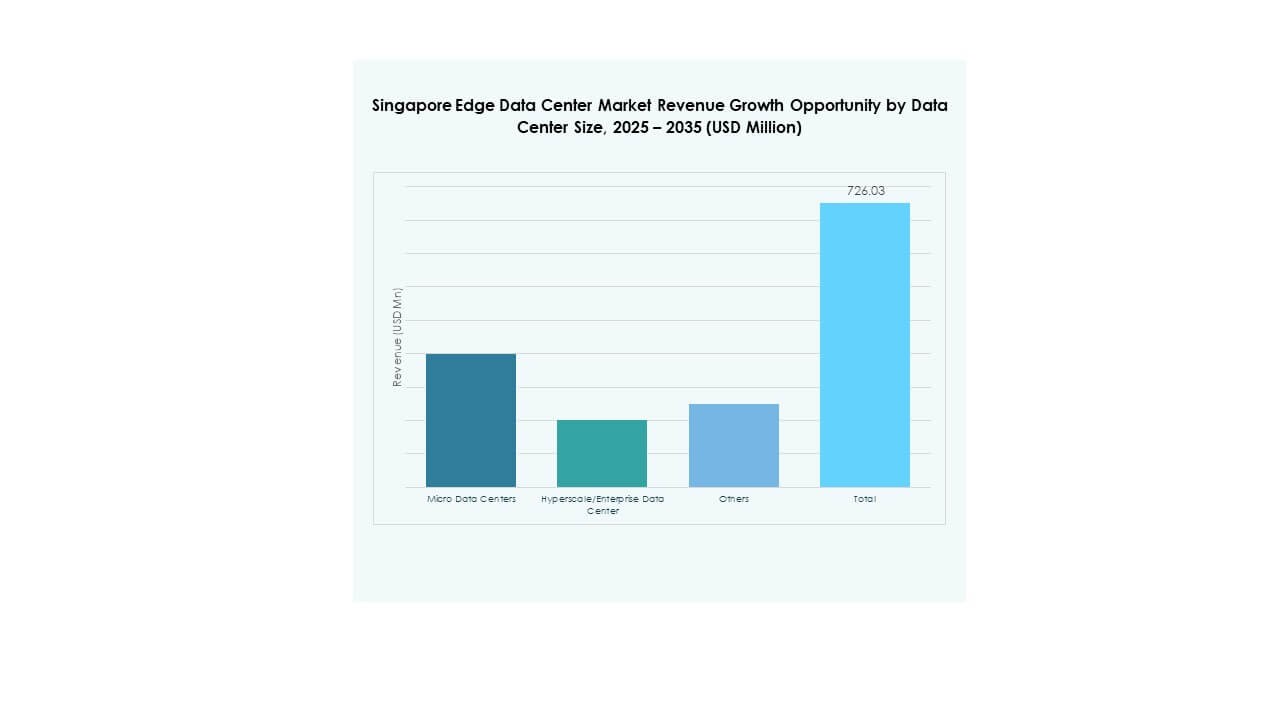

Решение доминирует в сегменте благодаря высокому спросу на оптимизацию сетей и системы хранения. Предприятия стремятся к высокоскоростной передаче данных, высокой безопасности и возможностям автоматизации. Рынок центров обработки данных на периферии в Сингапуре выигрывает от масштабируемых решений, поддерживающих рабочие нагрузки на основе ИИ. Предложения услуг растут, поскольку компании требуют управления, мониторинга и поддержки интеграции. Развертывания на основе решений привлекают крупные инвестиции от облачных провайдеров и телекоммуникационных компаний. Это доминирование поддерживается спросом на гибкость и производительность. Высокая масштабируемость обеспечивает долгосрочную ценность инфраструктуры.

По типу центра обработки данных

Колокационные центры обработки данных на периферии занимают наибольшую долю рынка. Эти объекты предлагают экономию затрат, низкую задержку и стратегическую связность. Рынок центров обработки данных на периферии в Сингапуре полагается на эту модель для удовлетворения спроса предприятий. Предприятия предпочитают совместные объекты для снижения капитальных расходов. Управляемые и облачные периферийные объекты следуют за ними, поддерживая гибридные развертывания. Сильная сетевая инфраструктура делает колокацию предпочтительным вариантом. Ее гибкий дизайн поддерживает изменяющиеся бизнес-потребности. Этот сегмент продолжает привлекать глобальных игроков, расширяющих свое региональное присутствие.

По модели развертывания

Гибридные развертывания лидируют в сегменте благодаря своей операционной гибкости. Многие предприятия сочетают локальные и облачные ресурсы для лучшего контроля. Рынок центров обработки данных на периферии в Сингапуре процветает благодаря гибридным моделям для масштабируемых операций. Это улучшает производительность и снижает перегрузку сети. Облачные решения поддерживают быстрое предоставление услуг. Локальные остаются актуальными для отраслей, чувствительных к безопасности. Гибридные сети обеспечивают оптимальный баланс между стоимостью и производительностью. Ожидается, что это доминирование продолжится по мере роста цифровых операций.

По размеру предприятия

Крупные предприятия доминируют в этом сегменте благодаря более высокой инвестиционной способности. Они внедряют передовые периферийные решения для управления сложными рабочими нагрузками. Рынок центров обработки данных на периферии в Сингапуре эффективно поддерживает эти крупномасштабные развертывания. Малые и средние предприятия быстро растут, так как периферийные вычисления становятся более доступными. Крупные компании лидируют в принятии благодаря своей сильной цифровой инфраструктуре. Они также стимулируют инновации в стратегиях развертывания. Малые и средние предприятия используют управляемые услуги для экономичной интеграции. Оба сегмента способствуют росту разнообразия экосистемы.

По применению / Сценарии использования

Мониторинг энергопотребления лидирует в сегменте из-за растущей потребности в оптимизации энергии. Предприятия сосредоточены на контроле использования энергии для снижения затрат и повышения эффективности. Рынок Edge-центров обработки данных в Сингапуре интегрирует умный мониторинг для поддержки целей устойчивого развития. Управление мощностями и управление активами следуют за ним. Аналитика в реальном времени улучшает распределение ресурсов. Мониторинг окружающей среды приобретает важность в условиях ужесточения норм устойчивого развития. Продвинутые сценарии использования улучшают операционный контроль. Сильные аналитические возможности укрепляют конкурентоспособность рынка.

По отраслям конечных пользователей

IT и телекоммуникации доминируют в этом сегменте благодаря крупным инвестициям в инфраструктуру. Предприятия полагаются на edge-объекты для обработки данных в реальном времени. Рынок Edge-центров обработки данных в Сингапуре выигрывает от высоких требований к подключению в этом секторе. BFSI и розничная торговля следуют за ними с увеличением числа цифровых транзакций. Секторы здравоохранения и обороны интегрируют edge-вычисления для безопасных операций. Энергетика и коммунальные услуги используют edge для оптимизации сетей. Сильный спрос со стороны IT и телекоммуникаций обеспечивает стабильный рост. Этот сегмент движет основную цифровую экосистему.

Региональные данные

Центральный Сингапур лидирует с сильной инфраструктурной основой

Центральный Сингапур занимает 54% доли рынка, благодаря концентрации дата-хабов, финансовых учреждений и штаб-квартир предприятий. Рынок Edge-центров обработки данных в Сингапуре выигрывает от передовых волоконно-оптических сетей, надежного электроснабжения и сильных нормативных рамок в этом субрегионе. Он служит основным местом для гипермасштабных и колокационных развертываний благодаря близости к ключевым деловым районам. Централизованная инфраструктура поддерживает высокоплотные рабочие нагрузки с минимальной задержкой. Поддерживаемые государством цифровые инициативы дополнительно укрепляют операционную устойчивость. Сильный спрос со стороны IT, BFSI и телекоммуникационных секторов обеспечивает устойчивое расширение мощностей.

- Например, кампус ST Telemedia Global Data Centres в Дефу (Defu 1, 2 и 3) в северо-восточном Сингапуре достиг своей полной IT-нагрузки в 40 МВт в августе 2022 года, согласно официальным заявлениям компании и отраслевым отчетам. Объект достиг увеличения мощности на 25% по сравнению с первоначальными планировочными параметрами. Он напрямую поддерживает критически важные сектора, включая финансовые услуги и крупных облачных провайдеров. Кампус играет центральную роль в экосистеме цифровой инфраструктуры Сингапура, предлагая высокоплотные рабочие нагрузки и сильные возможности межсоединения.

Западный Сингапур расширяется с промышленными и технологическими кластерами

Западный Сингапур занимает 28% доли рынка, поддерживаемый крупными промышленными зонами и технологическими парками. Он предоставляет стратегическое пространство для масштабируемых edge-развертываний и модульных объектов. Промышленная база субрегиона предъявляет высокие требования к мощности и подключению. Он наблюдает устойчивые инвестиции в устойчивую и энергоэффективную инфраструктуру. Близость к логистическим и производственным кластерам поддерживает edge-вычисления для операций в реальном времени. Инвесторы рассматривают этот субрегион как экономически эффективную альтернативу центральным хабам. Сильное сетевое покрытие усиливает его роль в поддержке корпоративных приложений и критически важной инфраструктуры.

Укрепление связей и стратегический доступ в Восточном Сингапуре

Восточный Сингапур представляет собой 18% долю рынка, поддерживаемую его сильной связью с кабельными станциями и транспортной инфраструктурой. Он играет критическую роль в поддержке международных потоков данных и маршрутизации сетей. Рынок дата-центров на границе в Сингапуре использует географическое преимущество этого субрегиона для низкой задержки соединений с глобальными сетями. Объекты на границе здесь сосредоточены на оптимизации производительности сети и поддержке приложений с высокой пропускной способностью. Стратегический доступ к подводным кабелям укрепляет его роль в качестве регионального шлюза. Целенаправленное развитие инфраструктуры привлекает операторов связи, поставщиков облачных услуг и корпоративных клиентов. Этот растущий узел связи поддерживает сбалансированное расширение рынка по всему острову.

- Например, Keppel DC Singapore 5 (SGP 5), расположенный в Джуронге, является официальным местом приземления кабеля для подводной кабельной системы Bifrost, которая напрямую связывает Сингапур с западным побережьем США через Индонезию, как подтверждено регуляторными и развивающими объявлениями Keppel. Объект имеет общую площадь 208 096 квадратных футов, получил награду BCA-IMDA Green Mark Award (Платина) за устойчивость и сертифицирован по стандарту ANSI/TIA-942-B:2017 Rated-3 за операционную устойчивость.

Конкурентные инсайты:

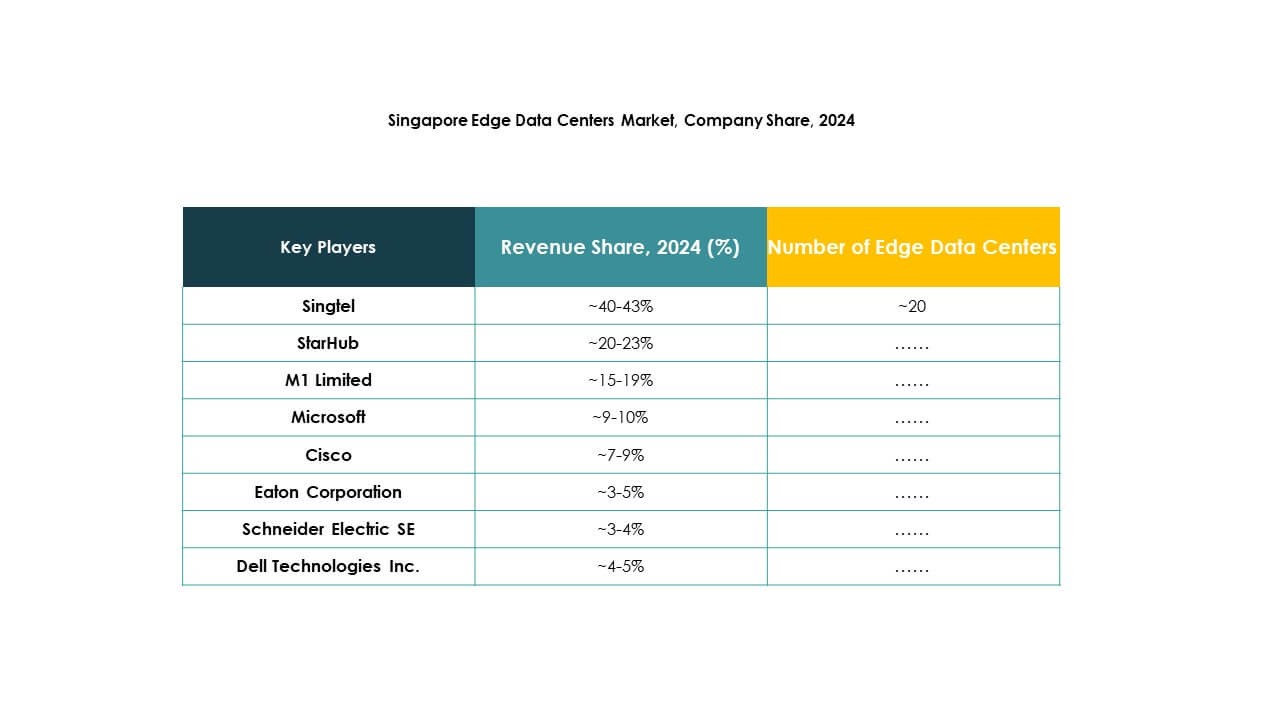

- Singtel

- StarHub

- M1 Limited

- MyRepublic

- ViewQwest

- Fujitsu

- Cisco

- Eaton Corporation

- Dell Technologies Inc.

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. Kg

Конкурентная среда рынка дата-центров на границе в Сингапуре формируется сильными поставщиками инфраструктуры, операторами связи и технологическими вендорами. Она движется инновациями в области связи, энергоэффективности и гибридных решений на границе и в облаке. Ведущие игроки сосредоточены на расширении возможностей на границе для поддержки AI, IoT и приложений с низкой задержкой. Операторы связи укрепляют охват сети через партнерства с поставщиками облачных услуг. Технологические компании инвестируют в модульные и энергоэффективные архитектуры для повышения масштабируемости. Стратегические альянсы и совместные предприятия остаются центральными в стратегиях роста. Постоянные инвестиции в автоматизацию, безопасность и интеграцию возобновляемой энергии улучшают операционную производительность. Эта динамичная среда способствует быстрому развитию рынка и усилению конкуренции.

Последние события:

- В октябре 2025 года компания LG Electronics, совместно с LG CNS и LG Energy Solution, представила свой комплексный портфель решений «One LG Solution» на выставке Data Center World Asia 2025 в Сингапуре. Этот запуск знаменует инициативу LG по предоставлению интегрированных решений, ориентированных на охлаждение, энергоснабжение и эксплуатацию дата-центров, специально предназначенных для объектов нового поколения с поддержкой искусственного интеллекта.

- В октябре 2025 года компания Johnson Controls представила платформу Silent-Aire Coolant Distribution Unit на выставке Data Centre World Asia в Сингапуре. Это масштабируемое решение предназначено для высокоплотных периферийных дата-центров, предлагая возможности охлаждения от 500 кВт до более чем 10 МВт. Гибкий дизайн и встроенная избыточность CDU делают его особенно подходящим для ограниченной городской среды Сингапура, поддерживая быстрое развертывание и оптимальное время безотказной работы для операций дата-центров нового поколения.

- В сентябре 2025 года компания StarHub заключила ключевое партнерство с Vectra AI для запуска передовой платформы обнаружения угроз на основе искусственного интеллекта, улучшая свои предложения в области кибербезопасности для корпоративных дата-центров Сингапура. Этот шаг отражает стратегический ответ StarHub на растущие киберугрозы и интеграцию сложных возможностей мониторинга и реагирования на основе искусственного интеллекта.

- В августе 2025 года компания MyRepublic завершила продажу своего бизнеса широкополосного доступа компании StarHub, которая теперь владеет 100% акций. Эта консолидация укрепляет фокус MyRepublic на цифровой трансформации и специализированных решениях для подключения, в то время как StarHub берет на себя контроль над операциями широкополосного доступа.