Краткое резюме:

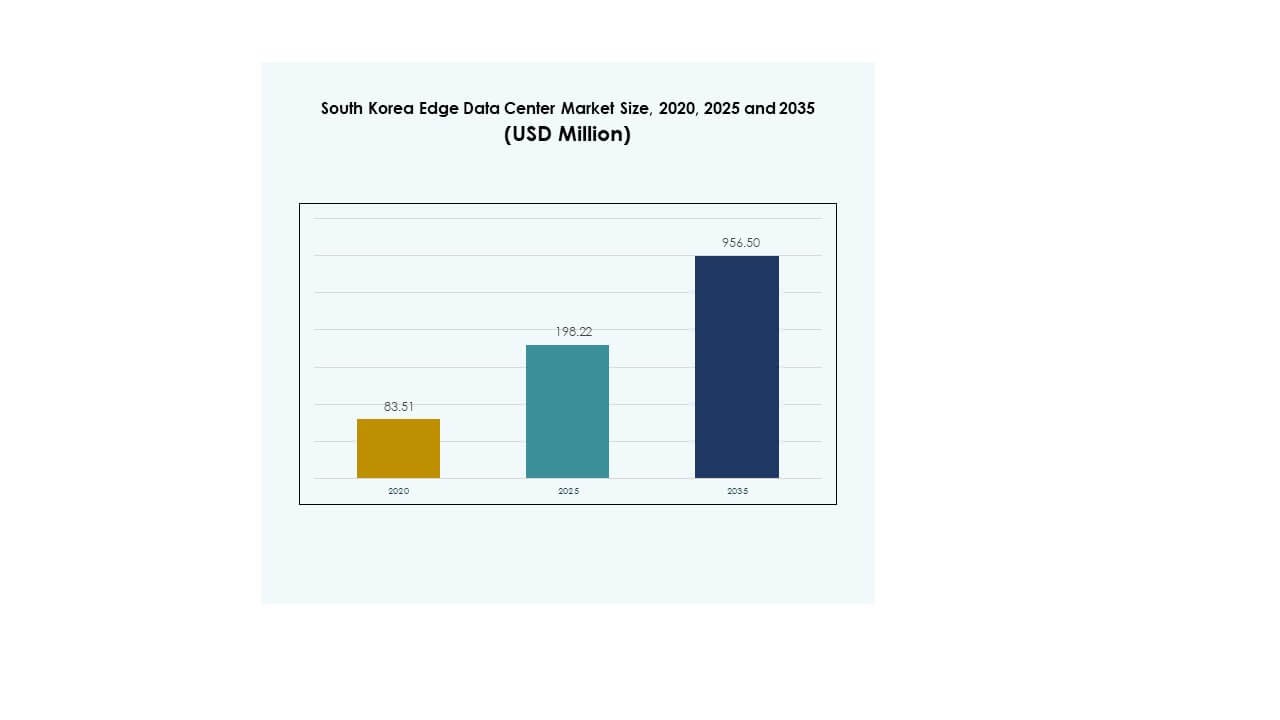

Размер рынка Edge Data Center в Южной Корее оценивался в 83,51 миллиона долларов США в 2020 году, до 198,22 миллиона долларов США в 2025 году и, как ожидается, достигнет 956,50 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 16,88% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка Edge Data Center в Южной Корее 2025 |

198,22 миллиона долларов США |

| Рынок Edge Data Center в Южной Корее, CAGR |

16,88% |

| Размер рынка Edge Data Center в Южной Корее 2035 |

956,50 миллиона долларов США |

Быстрое развертывание 5G, интеграция ИИ и расширение облачных технологий стимулируют инвестиции в инфраструктуру edge. Рынок движется спросом на обработку данных с низкой задержкой и аналитикой в реальном времени в таких областях, как производство, телекоммуникации и проекты умных городов. Бизнес и инвесторы рассматривают этот рынок как стратегически важный из-за его роли в поддержке локализованных вычислений, безопасности данных и инициатив цифровой трансформации. Инновации в области экологически чистых дата-центров и автоматизации повышают его долгосрочную устойчивость и прибыльность.

Сеул доминирует на рынке Edge Data Center в Южной Корее, поддерживаемый сильной волоконной связью, плотными городскими сетями и технологиями, ориентированными на индустрию. Пусан и Инчхон становятся вторичными центрами благодаря промышленной цифровизации, возобновляемой инфраструктуре и стратегическим торговым местоположениям. Региональные инвестиции в умные порты, логистику на основе ИИ и возобновляемые edge-сайты укрепляют цифровую устойчивость страны. Сбалансированная стратегия регионального роста страны обеспечивает децентрализованную, но взаимосвязанную инфраструктуру данных.

Драйверы рынка

Растущее внедрение сетей 5G и приложений, управляемых IoT

Развертывание сетей 5G и расширение инфраструктуры IoT являются основными катализаторами роста на рынке Edge Data Center в Южной Корее. Телекоммуникационные операторы и технологические компании активно инвестируют в локализованную обработку данных для снижения задержек и поддержки услуг с высокой пропускной способностью. Это укрепляет аналитику в реальном времени и автономные приложения в таких секторах, как транспорт и умные города. Edge-узлы вблизи городских районов помогают улучшить качество обслуживания и оптимизировать подключение. Компании используют более быстрое вычисление для улучшения взаимодействия с клиентами. Инвестиции от SK Telecom и KT Corporation ускорили развертывание инфраструктуры edge. Растущая потребность в облачных, децентрализованных сетях поддерживает постоянный спрос.

Рост ИИ, облачных вычислений и интенсивных рабочих нагрузок данных

Принятие искусственного интеллекта и облачных вычислений меняет экосистему инфраструктуры данных. Рост видеоаналитики, AR/VR и подключенных устройств стимулирует сильные требования к периферийным вычислениям. Рынок периферийных дата-центров Южной Кореи выигрывает от этих технологических переходов. Локализованные дата-центры обеспечивают более быстрый доступ к данным и улучшенный контроль конфиденциальности. Предприятия предпочитают периферийные среды для снижения затрат, связанных с централизованным управлением данными. Поставщики облачных услуг интегрируют распределенные модели для обработки растущих рабочих нагрузок. Эта цифровая трансформация позиционирует Южную Корею как лидера в инновациях, ориентированных на данные. Непрерывное расширение умных услуг укрепляет зрелость периферийной экосистемы.

- Например, в августе 2025 года SK Group заключила партнерство с Amazon Web Services (AWS) для начала строительства дата-центра, ориентированного на ИИ, в Ульсане. Объект будет оснащен крупномасштабным развертыванием GPU для поддержки передовых рабочих нагрузок ИИ и периферийных вычислений, что станет важной вехой в развитии цифровой инфраструктуры Южной Кореи.

Инициативы правительства по поддержке цифровой трансформации и зеленой инфраструктуры

Политика правительства Южной Кореи подчеркивает цифровую инклюзию, устойчивость и промышленную конкурентоспособность. Она запустила программы для поддержки умного производства, облачных инноваций и углеродно-нейтральной инфраструктуры данных. Национальная цифровая стратегия поощряет частно-государственное сотрудничество для создания периферийных объектов, работающих на зеленой энергии. Рынок периферийных дата-центров Южной Кореи выигрывает от регуляторной ясности, эффективного зонирования и стандартов энергоэффективного дизайна. Эти инициативы привлекают инвестиции от отечественных и иностранных операторов. Местные муниципалитеты предлагают налоговые льготы для продвижения интеграции умных сетей. Политический акцент на цифровом суверенитете обеспечивает безопасную локализацию данных. Непрерывная поддержка правительства поддерживает долгосрочную устойчивость инфраструктуры.

- Например, в 2022 году LG Uplus завершила строительство второго гипермасштабного дата-центра в Аняне, провинция Кёнгидо. Объект интегрирует солнечные, топливные элементы и геотермальные энергосистемы, достигая ежегодной экономии энергии в 121 ГВтч и сокращая выбросы CO₂ на 55 000 тонн, подчеркивая свою приверженность устойчивой инфраструктуре данных.

Стратегическая важность для предприятий и глобальных инвесторов

Периферийные вычисления имеют стратегическую ценность для глобальных инвесторов, нацеленных на подключенную экономику Азии. Бизнес полагается на периферийные объекты для улучшения задержки, масштабируемости и безопасности данных. Рынок периферийных дата-центров Южной Кореи является ключевым инвестиционным направлением благодаря передовой связности и энергоэффективности. Это позволяет компаниям эффективно поддерживать потребительские и промышленные решения на базе 5G. Рост сектора усиливает цифровую конкурентоспособность на региональных рынках. Стратегические партнерства между телекоммуникациями и гипермасштабами расширяют разнообразие услуг. Для инвесторов стабильные регуляторные условия и растущее потребление данных обеспечивают предсказуемую доходность. Этот импульс подчеркивает его стратегическую значимость в цифровых экосистемах.

Тенденции рынка

Интеграция автоматизации на основе ИИ и систем предиктивного обслуживания

Автоматизация на основе ИИ преобразует операционную эффективность периферийных дата-центров. Интеллектуальные инструменты мониторинга выявляют проблемы с производительностью и оптимизируют использование ресурсов. Рынок периферийных дата-центров Южной Кореи принимает предиктивную аналитику для предотвращения простоев и сокращения потерь энергии. Автоматизированные системы охлаждения и электроснабжения минимизируют операционные расходы. Операторы дата-центров интегрируют роботизированные системы для обслуживания инфраструктуры. Эти технологии обеспечивают стабильное время безотказной работы и более быструю масштабируемость. Управление с поддержкой ИИ повышает точность на всех периферийных узлах. Продолжительная интеграция умных технологий способствует созданию самооптимизирующейся инфраструктурной экосистемы.

Расширение модульных и сборных конструкций периферийных дата-центров

Растущая предпочтительность модульных конструкций позволяет быстрее развертывать и гибко масштабировать системы. Сборные дата-центры могут быть установлены в течение нескольких недель, поддерживая быстрое цифровое расширение. Рынок периферийных дата-центров Южной Кореи выигрывает от этого изменения в подходе к проектированию и строительству. Модульные объекты обслуживают удаленные промышленные зоны и узлы умных городов. Они снижают затраты на установку и воздействие на окружающую среду. Местные производители принимают контейнеризированные дата-центры для цифрового доступа в сельских районах. Сборка помогает удовлетворить потребности в развертывании, чувствительные ко времени, в телекоммуникационном и корпоративном секторах. Это повышает гибкость сети, поддерживая устойчивые строительные практики.

Увеличение внимания к возобновляемым и энергоэффективным дата-центрам

Устойчивость стала определяющей тенденцией в ландшафте дата-инфраструктуры Южной Кореи. Операторы инвестируют в системы на солнечной и ветровой энергии для достижения целевых показателей по выбросам. Рынок периферийных дата-центров Южной Кореи соответствует национальным целям по углеродной нейтральности к 2050 году. Сертификации зеленого строительства, такие как LEED и RE100, определяют дизайн инфраструктуры. Интеграция возобновляемой энергии снижает операционные расходы и улучшает репутацию бренда. Компании используют передовые технологии охлаждения для минимизации энергопотребления. Метрики энергоэффективности становятся ключевыми критериями оценки инвестиций. Эта тенденция укрепляет доверие глобальных инвесторов к устойчивой цифровой инфраструктуре.

Растущее использование интеграции периферии и облака для бизнес-агильности

Бизнес требует бесшовного потока данных между периферийными сетями и облачными экосистемами. Интеграция поддерживает приложения с низкой задержкой и аналитику в реальном времени для предприятий. Рынок периферийных дата-центров Южной Кореи наблюдает рост инвестиций в гибридную инфраструктуру. Телекомы и гиперскейлеры сотрудничают для расширения возможностей многоцелевого периферийного вычисления. Эта синергия улучшает масштабируемость и скорость доставки услуг. Компании получают выгоду от оптимизации затрат через распределение данных. Гибридные архитектуры развиваются для управления сложными, насыщенными данными рабочими нагрузками. Принятие синергии периферии и облака определяет следующую фазу цифровой трансформации.

Проблемы рынка

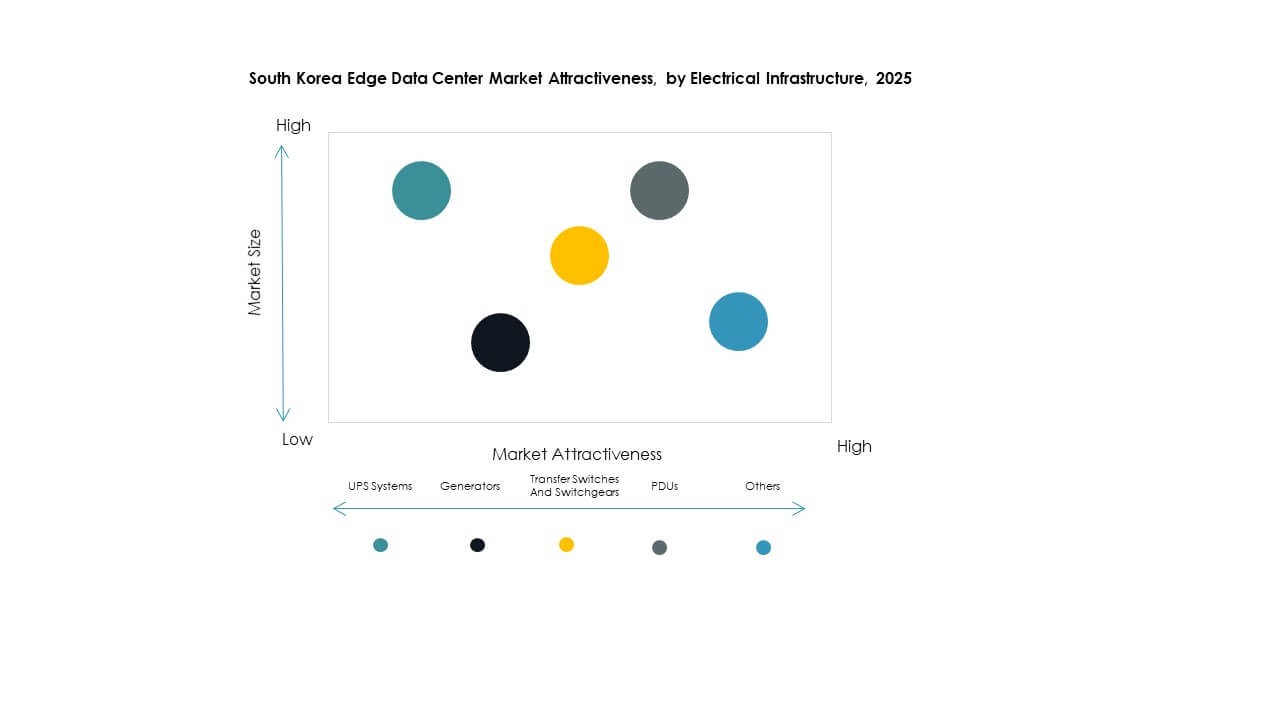

Высокие капитальные затраты и ограниченное пространство для развертывания в городах

Создание передовых периферийных объектов требует значительных инвестиций в технологии, безопасность и энергетические системы. Ограничения городского пространства затрудняют операторам создание крупных центров. Рынок периферийных дата-центров Южной Кореи сталкивается с проблемами, связанными с плотностью инфраструктуры и законами о зонировании. Дефицит земли в Сеуле и столичных регионах увеличивает арендные расходы. Ограниченная доступность недвижимости задерживает завершение проектов. Надежность электроснабжения усложняет планирование развертывания. Компании исследуют вертикальные и микро-периферийные решения для управления проблемами пространства. Финансовая нагрузка и пространственные ограничения остаются ключевыми препятствиями для устойчивого расширения.

Проблемы безопасности данных и сложность интеграции в сетях

Увеличение объема данных в распределенных сетях вызывает проблемы кибербезопасности и соблюдения нормативных требований. Защита конфиденциальной информации во время передачи в реальном времени остается критически важной для бизнеса. Рынок периферийных дата-центров Южной Кореи сталкивается со сложностью интеграции из-за гибридных систем. Согласование протоколов безопасности в облачных и периферийных средах требует передового шифрования. Киберриски, связанные с системами ИИ и IoT, требуют надежных управленческих структур. Операторы должны обеспечивать соблюдение национальных норм защиты данных. Сложные межсоединения увеличивают операционные риски для предприятий. Разработка безопасных, масштабируемых решений остается важной технической и стратегической задачей.

Возможности рынка

Растущий спрос на интеллектуальную инфраструктуру и аналитику в реальном времени

Переход к подключенным отраслям и инициативам умных городов представляет собой значительный потенциал для расширения. Предприятия внедряют периферийные вычисления для более быстрого принятия решений и локализованных инсайтов. Рынок периферийных дата-центров Южной Кореи выигрывает от аналитики в реальном времени в производстве, здравоохранении и розничной торговле. Он поддерживает автоматизацию, предиктивную аналитику и приложения цифровых двойников. Бизнес нацелен на более быструю обработку данных для повышения операционной гибкости. Спрос на периферийные объекты с низкой задержкой ускоряется в промышленных зонах. Этот рост предлагает новые возможности для партнерства и инноваций для поставщиков услуг.

Стратегические сотрудничества и расширение экосистемы 5G

Операторы связи и гипермасштабные провайдеры формируют альянсы для расширения охвата инфраструктуры 5G. Рынок периферийных дата-центров Южной Кореи поддерживает интеграцию между уровнями подключения и вычислений. Он привлекает иностранных инвесторов, ищущих стабильные рыночные условия и цифровую зрелость. Поставщики сетей развертывают распределенную инфраструктуру для улучшения регионального покрытия. Межсекторные сотрудничества способствуют совместным инвестициям в зоны высокой плотности периферийных объектов. Эти партнерства укрепляют доступность услуг для предприятий и потребителей. Расширяющаяся экосистема 5G обеспечивает непрерывные инновации и появление новых участников рынка.

Сегментация рынка

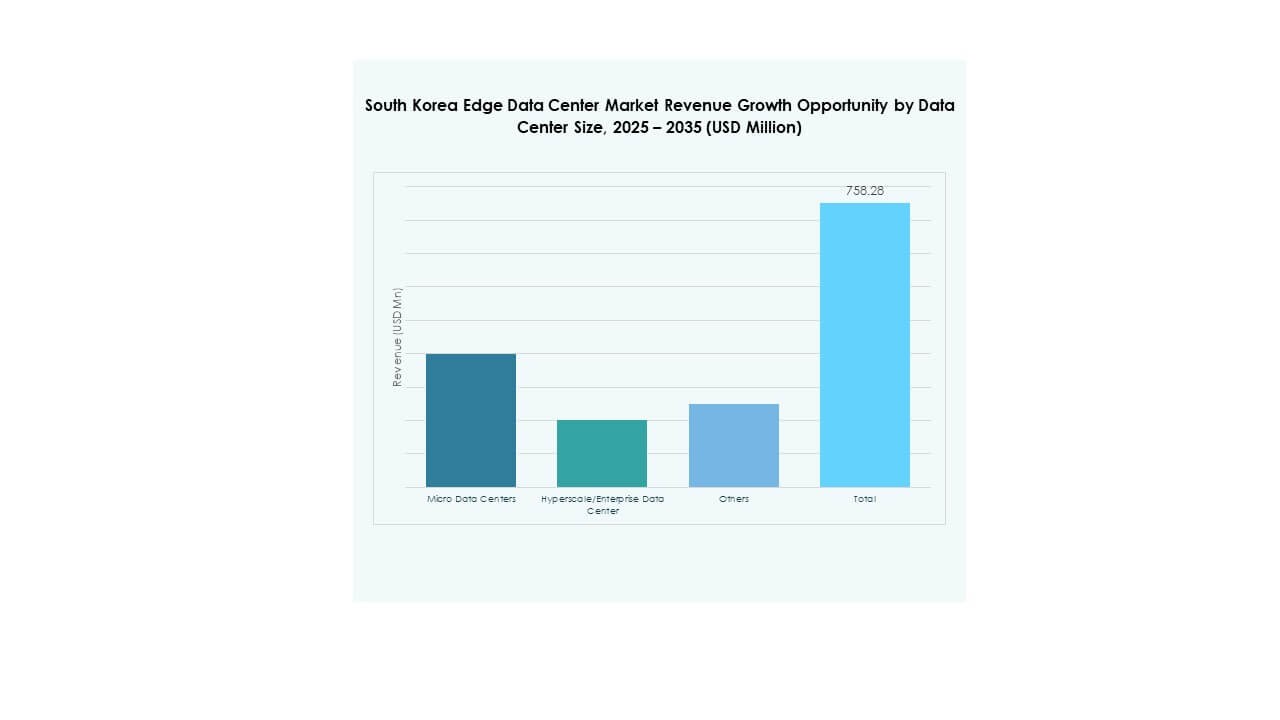

По компонентам

Решения доминируют на рынке периферийных дата-центров Южной Кореи из-за высокого спроса на высокопроизводительные вычисления, хранение и сетевое оборудование. Бизнес приоритизирует масштабируемость инфраструктуры и системы обработки с низкой задержкой. Услуги, такие как обслуживание, консалтинг и интеграция, растут стабильно. Поставщики сосредоточены на предложении индивидуальных пакетов услуг для миграции в облако и оптимизации инфраструктуры. Предприятия зависят от программно-определяемых систем для гибкого развертывания. Увеличение цифровых рабочих нагрузок поддерживает инвестиции в оборудование. Поставщики решений улучшают продуктовые портфели для продвинутой автоматизации на периферии.

По типу дата-центра

Центры обработки данных на периферии с совместным размещением занимают лидирующую долю благодаря спросу со стороны предприятий на экономически эффективные, масштабируемые и безопасные объекты. Управляемые и облачные центры на периферии растут с увеличением использования облачных технологий. Рынок центров обработки данных на периферии в Южной Корее выигрывает от партнерств между поставщиками услуг совместного размещения и операторами связи. Предприятия предпочитают аутсорсинг инфраструктуры, чтобы сосредоточиться на основных операциях. Облачные модели удовлетворяют развивающиеся требования к хранению и аналитике. Управляемые сервисные центры поддерживают мониторинг производительности и восстановление после сбоев. Совместное размещение обеспечивает гибкость и надежность в средах с высокой плотностью сети.

По модели развертывания

Гибридное развертывание доминирует благодаря своей способности балансировать контроль, гибкость и экономическую эффективность. Рынок центров обработки данных на периферии в Южной Корее видит, как предприятия комбинируют локальные и облачные ресурсы для оптимальной производительности. Локальные модели обслуживают организации, которым необходимы высокая безопасность и соответствие требованиям. Облачные модели привлекают стартапы и малые и средние предприятия благодаря своей доступности. Гибридные системы позволяют распределять рабочую нагрузку между периферийными и основными сетями. Этот подход обеспечивает избыточность и улучшает время бесперебойной работы сервиса. Поставщики предлагают унифицированные платформы управления для оптимизации эффективности развертывания.

По размеру предприятия

Крупные предприятия лидируют в сегменте благодаря более высоким бюджетам на инфраструктуру и сложным требованиям к рабочей нагрузке. Рынок центров обработки данных на периферии в Южной Корее поддерживает проекты цифровой трансформации в масштабе предприятия. Малые и средние предприятия быстро принимают микро-периферийные объекты для повышения гибкости и эффективности. Крупные корпорации развертывают узлы на периферии на нескольких сайтах для избыточности. Малые и средние предприятия получают выгоду от облачных и совместных услуг для управления масштабируемостью. Оба сегмента зависят от обработки данных в реальном времени для роста бизнеса. Инвестиции в модернизацию ИТ поддерживают внедрение во всех категориях предприятий.

По применению / случаю использования

Мониторинг мощности и мониторинг окружающей среды доминируют в сегменте случаев использования из-за требований к оптимизации энергии. Рынок центров обработки данных на периферии в Южной Корее подчеркивает устойчивые операции с использованием передовых инструментов управления. Инструменты управления активами и мощностями повышают операционную эффективность и время бесперебойной работы. Приложения для бизнес-аналитики и анализа растут с увеличением спроса на локализованные инсайты. Операторы используют программное обеспечение для мониторинга для предиктивного обслуживания и отчетности по соответствию. Приложения в реальном времени сокращают время простоя и увеличивают срок службы инфраструктуры. Умная автоматизация продолжает формировать приоритеты разработки приложений.

По отраслям конечных пользователей

ИТ и телекоммуникации лидируют в сегменте конечных пользователей, обусловленном расширением 5G и услугами с высокой нагрузкой на данные. Сектора BFSI, здравоохранения и розничной торговли следуют, используя локализованные вычисления для безопасности и скорости. Рынок центров обработки данных на периферии в Южной Корее выигрывает от растущих промышленных и оборонных приложений. Энергетика и коммунальные услуги интегрируют периферийные системы для управления сетями и приложениями IoT. Поставщики медицинских услуг принимают периферийную аналитику для оптимизации данных пациентов. Розничные торговцы используют это для управления запасами в реальном времени. Спрос в различных секторах обеспечивает сбалансированный рост.

Региональные инсайты

Сеульский столичный регион – ведущий центр инфраструктуры на периферии (52% доли рынка)

Сеул доминирует на рынке центров обработки данных на периферии в Южной Корее благодаря плотной связности, концентрации населения и передовой технологической инфраструктуре. В регионе расположены крупные телекоммуникационные и облачные провайдеры, включая KT, LG U+ и SK Telecom. Его надежная волоконно-оптическая сеть и поддерживаемые правительством зоны инноваций привлекают крупные инвестиции. Близость к финансовым, розничным и медицинским центрам поддерживает спрос на периферийные вычисления. Непрерывное расширение покрытия 5G и инициативы умных городов укрепляют лидерство Сеула. Столичный район остается центральным узлом для проектов цифровой трансформации.

- Например, Digital Edge в партнерстве с SK Ecoplant запустила дата-центр SEL2 в Сеуле в 2024 году, предоставив 36 МВт IT-нагрузки на этапе готовности к эксплуатации и став частью кампуса мощностью более 100 МВт в Инчхоне, с плотностью шкафов до 130 кВт, используя решения для жидкостного охлаждения и ведущий на рынке годовой PUE 1,25, поддерживая облачные и AI-приложения.

Пусан и Инчхон – Новые Региональные Центры Роста Edge (31% Рыночная Доля)

Пусан и Инчхон становятся вторичными узлами, движимыми портовой логистикой, промышленной автоматизацией и интеграцией возобновляемой инфраструктуры. Рынок Edge дата-центров Южной Кореи расширяется в этих городах благодаря стратегическим прибрежным расположениям и отраслям, ориентированным на торговлю. Инвестиции в подключение данных и услуги с низкой задержкой укрепляют их роль в национальной инфраструктуре. Инициатива умного порта Пусана способствует развертыванию локализованных вычислений для управления цепочками поставок. Инчхон выигрывает от близости к основным транспортным маршрутам и аэропортам. Оба города являются неотъемлемой частью стратегии децентрализованного расширения данных в Корее.

- Например, расширение терминала Фазы 2-4 Нового Порта Пусана в 2025 году добавило 4,7 миллиона TEU ежегодной контейнерной емкости, внедрило автоматизированные краны для штабелирования (ASC) и интегрировало железнодорожные линии с прямыми связями с Сеулом, Тэджоном и Кванджу, кардинально модернизируя логистику и эффективность цепочки поставок. Digital Edge также приобрела крупный участок в районе Бупхён-гу, Инчхон, для разработки крупнейшего в Южной Корее кампуса дата-центров мощностью 120 МВт, создавая стратегическое партнерство с SK Ecoplant и обеспечивая расширение плотной связи между Инчхоном и основными деловыми районами Сеула.

Тэгу, Тэджон и Кванджу – Коридоры Высокотехнологичного Развития (17% Рыночная Доля)

Эти внутренние города развиваются в высокотехнологичные кластеры для промышленных и научно-исследовательских приложений. Рынок Edge дата-центров Южной Кореи выигрывает от партнерств с университетами и государственных стимулов, способствующих умному производству. Узлы Edge в этих регионах поддерживают производство на основе AI и системы возобновляемой энергии. Научный комплекс Тэджона способствует сотрудничеству между государственными учреждениями и стартапами. Кванджу и Тэгу продвигают цифровую инфраструктуру для поддержки местных отраслей. Стремление к сбалансированному региональному росту обеспечивает равный доступ к Edge вычислениям по всей стране.

Конкурентные Инсайты:

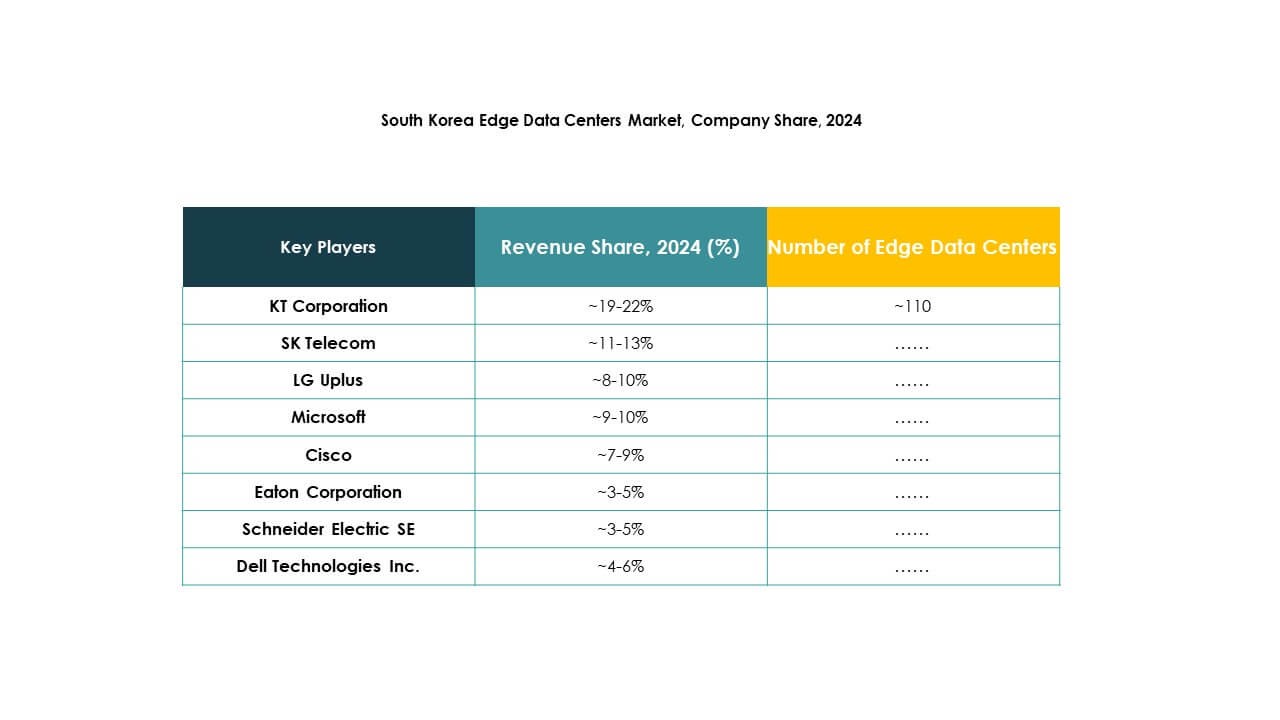

- KT Corporation

- SK Telecom

- LG Uplus

- CJ HelloVision

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Рынок Edge дата-центров Южной Кореи характеризуется сбалансированным сочетанием телекоммуникационных гигантов, поставщиков IT-решений и специалистов по инфраструктуре. KT Corporation, SK Telecom и LG Uplus лидируют на рынке благодаря обширным проектам интеграции 5G и Edge. Глобальные игроки, такие как Cisco, Dell Technologies и Microsoft, сосредоточены на модульных и гибридных вычислительных решениях. Schneider Electric и Rittal акцентируют внимание на энергоэффективных и предварительно собранных конструкциях дата-центров. EdgeConneX и VMware укрепляют локализованные возможности Edge через партнерства с корейскими предприятиями. Он продолжает развиваться благодаря растущему сотрудничеству между отечественными операторами и международными гиперскейлерами для повышения емкости, устойчивости и инноваций в услугах.

Последние события:

- В октябре 2025 года компания Fujitsu объявила о расширенном стратегическом партнерстве с NVIDIA для предоставления комплексной AI-инфраструктуры, сосредоточенной на экологичных вычислениях и решениях для центров обработки данных с жидкостным охлаждением. Эта инициатива направлена на снижение энергопотребления и воздействия на окружающую среду для корейских предприятий, внедряющих передовые AI и облачные сервисы.

- В июле 2025 года LG Uplus начала пилотный проект по тестированию технологий охлаждения на основе AI для своих центров обработки данных. Эта инициатива является сотрудничеством с LG Electronics и LG CNS, использующим управление на основе AI для оптимизации эффективности охлаждения и поддержания растущего спроса на энергоэффективные, высокопроизводительные центры обработки данных на фоне роста AI-приложений.

- В июне 2025 года компания KT Corporation сделала значительный шаг вперед, запустив свой AI Cloud Data Center в Йечхон-гун, провинция Кёнсанбук-до. Этот современный объект, созданный в партнерстве с провинцией Кёнсанбук-до и уездом Йечхон, сосредоточен на поддержке AI-нагрузок и устойчивых облачных сервисов, стремясь децентрализовать инфраструктуру данных Южной Кореи и стимулировать экономический рост в регионе.