Краткое резюме:

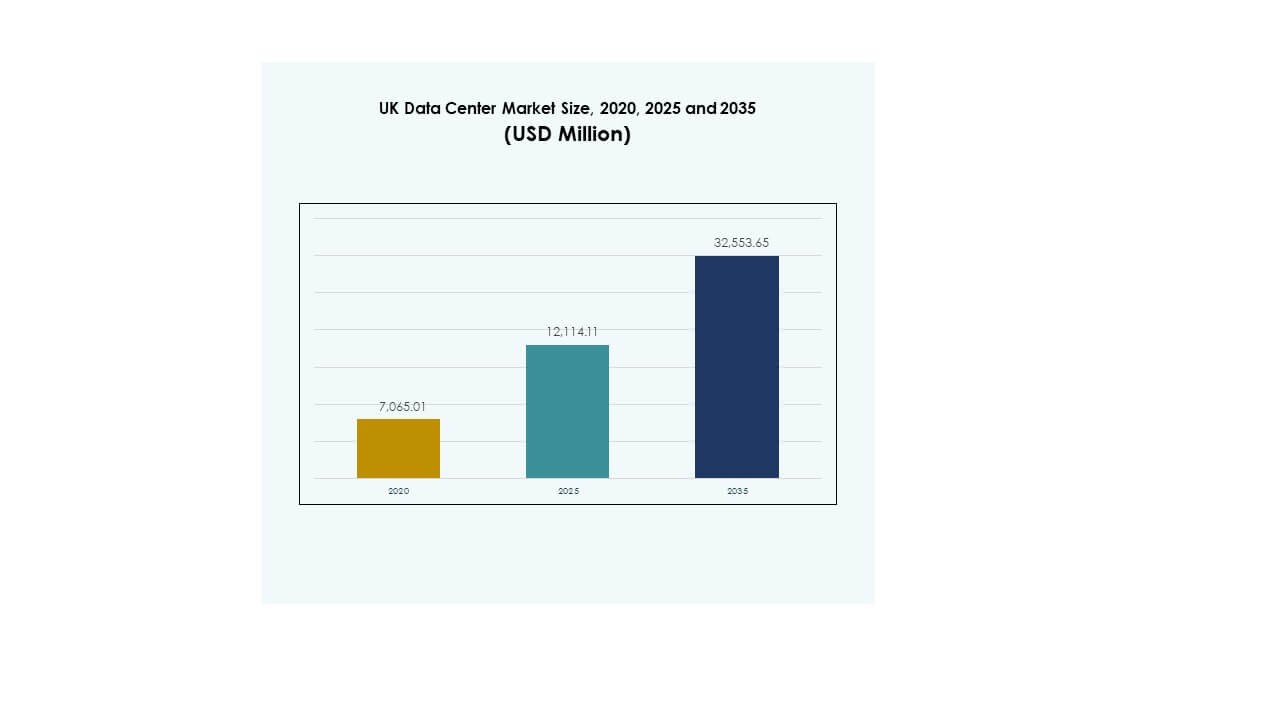

Размер рынка центров обработки данных Великобритании оценивался в 7,065.01 млн долларов США в 2020 году и увеличится до 12,114.11 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 32,553.65 млн долларов США при среднегодовом темпе роста (CAGR) 10.33% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Великобритании 2025 |

12,114.11 млн долларов США |

| Рынок центров обработки данных Великобритании, CAGR |

10.33% |

| Размер рынка центров обработки данных Великобритании 2035 |

32,553.65 млн долларов США |

Рост рынка центров обработки данных Великобритании обусловлен быстрым внедрением облачных платформ, интеграцией ИИ и цифровой трансформацией в различных отраслях. Предприятия требуют безопасной, масштабируемой и энергоэффективной инфраструктуры для управления передовыми приложениями и большими наборами данных. Инновации в области автоматизации и устойчивых источников энергии повышают операционную эффективность. Рынок имеет стратегическое значение для бизнеса и инвесторов, так как обеспечивает устойчивость, соответствие требованиям и возможности для использования растущего спроса на цифровые услуги.

Лондон остается ведущим центром на рынке центров обработки данных Великобритании благодаря своей финансовой экосистеме, глобальной связности и концентрации гипермасштабных операторов. Манчестер и Бирмингем становятся вторичными центрами, поддерживаемыми городским развитием и спросом со стороны предприятий. Шотландия и Уэльс набирают популярность благодаря объектам, работающим на возобновляемых источниках энергии, что отражает приверженность устойчивому развитию. Это региональное разнообразие повышает конкурентоспособность и позиционирует Великобританию как ведущий европейский центр цифровой инфраструктуры.

Движущие силы рынка

Рост внедрения облачных технологий и переход к масштабируемой инфраструктуре

Рынок центров обработки данных Великобритании движим ускоренным внедрением облачных платформ, требующих масштабируемой, гибкой и безопасной цифровой инфраструктуры. Предприятия все чаще переходят на гибридные и мультиоблачные модели, что стимулирует спрос на крупные гипермасштабные объекты. Инвестиции в современные аппаратные и программные платформы позволяют увеличить вычислительные мощности и снизить задержки для критически важных приложений. Сильная зависимость от цифровой трансформации со стороны игроков в сферах BFSI, здравоохранения и телекоммуникаций способствует росту. Инвесторы рассматривают рынок как стабильную и высокодоходную среду. Он предлагает стабильные доходы благодаря постоянному спросу со стороны предприятий. Бизнес получает стратегическое преимущество благодаря возможности локального хранения и обработки огромных наборов данных. Постоянный рост цифровых услуг укрепляет долгосрочные основы рынка.

Инновации в энергоэффективных системах и устойчивых операциях

Растущее внимание к устойчивому развитию изменяет операционные практики и источники энергии на рынке центров обработки данных Великобритании. Операторы отдают приоритет закупке возобновляемой энергии, эффективным системам охлаждения и передовым проектам зданий, которые снижают общие выбросы. Метрики эффективности использования энергии играют критическую роль в выборе технологий и модернизации объектов. Центры обработки данных, использующие солнечные, ветровые и гидроэнергетические проекты для питания, обеспечивают долгосрочную стабильность затрат. Это укрепляет репутацию среди корпоративных клиентов, ищущих устойчивые цепочки поставок. Инновации в области охлаждения на основе ИИ и автоматизации энергии обеспечивают измеримые операционные сбережения. Энергетическая безопасность остается центральной для планирования будущего расширения. Сочетание устойчивости и конкурентоспособности по затратам делает рынок привлекательным для глобальных инвесторов.

- Например, компания Equinix достигла 96 % покрытия возобновляемой энергией в своем глобальном портфеле центров обработки данных в 2023 году, отметив шестой подряд год выше 90 %. Компания также сообщила о повышении своей энергоэффективности, с ежегодными улучшениями в показателях PUE, задокументированными в ее отчете об устойчивом развитии.

Цифровая трансформация ускоряет приложения с интенсивным использованием данных в различных отраслях

Внедрение технологий, требующих больших объемов данных, таких как искусственный интеллект, IoT и 5G, направляет рынок центров обработки данных Великобритании к более высоким требованиям к производительности. Предприятия и правительства требуют масштабируемой инфраструктуры для обработки передовой аналитики и прогнозных рабочих нагрузок. Облачные платформы требуют надежной интеграции хранения и сетей для повышения эффективности. Это поддерживает более быстрые циклы разработки и гибкое развертывание в различных отраслях. Такие сектора, как медиа, здравоохранение и производство, сильно зависят от вычислительных сред с низкой задержкой. Инвесторы признают стратегическую важность объектов, интегрирующих вычислительные мощности следующего поколения. Способность удовлетворять будущие требования к рабочим нагрузкам укрепляет конкурентоспособность. Растущее потребление данных соответствует более широким национальным цифровым стратегиям.

- Например, Telehouse South открылся в Лондонских Доклендс в 2022 году, занимая 31 000 кв. м и предлагая до 18 МВт мощности по всему объему строительства. Объект подключается через 7 000 темных волокон по различным маршрутам, предоставляя доступ к более чем 900 партнерским сетям.

Стратегическая роль колокации и взаимосвязанных экосистем для бизнеса

Расширение центров колокации подчеркивает важность рынка центров обработки данных Великобритании как цифровой экосистемы для предприятий и стартапов. Провайдеры колокации предоставляют экономически эффективные, надежные и взаимосвязанные решения, позволяя бизнесу масштабироваться без значительных начальных инвестиций. Сильный спрос со стороны финансовых услуг и телекоммуникационных компаний продолжает укреплять рост. Это облегчает прямое подключение к нескольким облачным и сетевым провайдерам в рамках одного объекта. Роль взаимосвязанности стимулирует конкурентное различие и повышает эффективность для конечных пользователей. Предприятия получают выгоду от более высокой устойчивости и соответствия требованиям в регулируемых отраслях. Колокация остается жизненно важной для бизнеса, требующего безопасности и масштабируемости. Стратегическая роль этих объектов обеспечивает долгосрочную уверенность инвесторов.

Тенденции рынка

Расширение развертываний периферийных и модульных центров обработки данных по всей Великобритании

Рынок дата-центров Великобритании наблюдает быстрое внедрение периферийных и модульных дизайнов для удовлетворения потребностей приложений с низкой задержкой. Эти компактные развертывания обслуживают локализованные запросы в регионах за пределами Лондона. Это помогает операторам связи соответствовать требованиям внедрения 5G и услуг, основанных на IoT. Модульные дизайны обеспечивают масштабируемость и экономическую эффективность, сокращая время выхода на рынок для поставщиков. Предприятия используют эти решения для более близкого расположения к конечным пользователям. Тенденция усиливает спрос в таких отраслях, как игры, розничная торговля и проекты умных городов. Инвесторы видят возможности роста в распределенной инфраструктуре. Периферийные объекты создают конкурентную экосистему, поддерживающую цифровые инновации.

Рост искусственного интеллекта и автоматизации, повышающий операционную эффективность

Внедрение технологий ИИ и автоматизации изменяет операционные модели на рынке дата-центров Великобритании. Системы на основе ИИ оптимизируют охлаждение, распределение энергии и предиктивное обслуживание. Автоматизация позволяет упростить предоставление и оркестрацию, снижая операционные расходы для операторов. Это позволяет быстрее устранять неполадки и снижает время простоя, обеспечивая более высокую доступность. Предприятия все чаще ожидают, что дата-центры будут предоставлять интеллектуальный мониторинг и аналитику в реальном времени. Тенденция соответствует растущей важности рабочих нагрузок ИИ, требующих надежной инфраструктуры. Операторы объектов получают преимущество, внедряя автоматизацию в существующие операции. Это повышает как надежность, так и экономическую эффективность.

Рост межсоединений через нейтральные к операторам дата-центры и расширение сети

Нейтральные к операторам объекты становятся все более важными на рынке дата-центров Великобритании, предоставляя предприятиям множество вариантов подключения. Бизнес ищет гибкие межсоединения с облачными платформами, телекоммуникационными сетями и поставщиками контента. Это поддерживает цифровую трансформацию для предприятий, работающих на глобальных и региональных рынках. Нейтральные к операторам объекты в Лондоне и Манчестере привлекают значительных корпоративных арендаторов. Узлы межсоединений способствуют созданию совместных экосистем для финансовых услуг, медиа и IT-поставщиков. Расширения сети дополняют эти узлы, улучшая трансграничную связь. Предприятия получают выгоду от более низкой задержки и экономически эффективной маршрутизации. Рост межсоединений закрепляет позицию Великобритании как ведущего европейского узла.

Интеграция возобновляемой энергии и зеленых сертификатов укрепляет конкурентоспособность

Устойчивое развитие становится определяющей тенденцией на рынке дата-центров Великобритании, и операторы внедряют возобновляемую энергию в долгосрочные стратегии. Ветровые и солнечные проекты все чаще снабжают объекты в различных регионах. Это улучшает корпоративную репутацию, соответствуя экологическим стандартам, установленным регулирующими органами. Клиенты предпочитают объекты с зелеными сертификатами, соответствующие международным стандартам. Операторы инвестируют в жидкостное охлаждение и хранение энергии для поддержки целей эффективности. Инициативы по устойчивому развитию снижают подверженность будущим углеродным налогам. Объекты, внедряющие энергетические инновации, обеспечивают долгосрочный спрос со стороны глобальных предприятий. Переход укрепляет доверие инвесторов к устойчивости сектора.

Проблемы рынка

Высокое энергопотребление и давление на энергетическую инфраструктуру

Рынок дата-центров Великобритании сталкивается с серьезными проблемами, связанными с потреблением энергии и нагрузкой на существующие электросети. Объектам требуется огромное количество электроэнергии для поддержки вычислительных нагрузок высокой плотности. Операторы находятся под пристальным вниманием в плане устойчивости и соблюдения строгих нормативов. Это увеличивает затраты и создает барьеры для малых и средних инвесторов. Дефицит электроэнергии в городских центрах ограничивает возможности расширения. Волатильность цен на энергию добавляет неопределенности для долгосрочного планирования. Интеграция возобновляемых источников требует значительных первоначальных вложений. Растущие эксплуатационные расходы оказывают давление на маржу и ограничивают гибкость. Управление устойчивым ростом в условиях ограниченной энергии остается основной проблемой.

Суверенитет данных, угрозы кибербезопасности и сложность регулирования

Суверенитет данных и требования к соблюдению норм увеличивают сложность на рынке дата-центров Великобритании. Предприятия должны обеспечивать соответствие как внутренним, так и согласованным с ЕС рамкам. Это создает спрос на безопасные объекты, но вызывает операционные проблемы для международных игроков. Рынок также сталкивается с растущими рисками кибербезопасности, с угрозами, нацеленными на критическую цифровую инфраструктуру. Операторам необходимы постоянные обновления в области технологий безопасности и квалифицированный персонал. Аудиты на соответствие увеличивают операционные затраты и замедляют сроки расширения. Фрагментация регулирования создает неопределенность для инвесторов. Балансировка безопасности, соблюдения норм и инноваций остается стратегическим барьером для долгосрочного роста.

Возможности рынка

Рост инвестиций в гипермасштабные проекты и расширение в регионах

Рынок дата-центров Великобритании предлагает значительные возможности через крупномасштабные гипермасштабные проекты и региональную диверсификацию. Глобальные облачные провайдеры расширяют свое присутствие в Лондоне и вторичных городах, таких как Бирмингем и Манчестер. Это создает новый спрос на передовую инфраструктуру, поддерживающую отрасли BFSI, здравоохранения и медиа. Инвесторы получают стабильную прибыль как в основных, так и в развивающихся центрах. Способность захватывать региональный спрос предоставляет конкурентное преимущество. Расширение гипермасштабов создает возможности для местных поставщиков и подрядчиков. Рост услуг по межсоединению укрепляет региональные цифровые экосистемы.

Интеграция устойчивости и инновации объектов на основе ИИ

Возможности на рынке дата-центров Великобритании все больше связаны с внедрением зеленой энергии и передовых технологий. Объекты, внедряющие мониторинг и автоматизацию на основе ИИ, повышают операционную эффективность. Это обеспечивает более высокую надежность для корпоративных клиентов и снижает затраты на обслуживание. Интеграция возобновляемых источников укрепляет долгосрочную конкурентоспособность, соответствуя корпоративным целям устойчивого развития. Инвесторов привлекают объекты, сочетающие эффективность с экологической ответственностью. Предприятия предпочитают провайдеров с зеленой сертификацией для выполнения своих обязательств по ESG. Эта возможность позиционирует Великобританию как лидера в области устойчивой инфраструктуры данных.

Сегментация рынка

По компонентам

Сегмент оборудования доминирует на рынке дата-центров Великобритании, занимая наибольшую долю благодаря высокому спросу на серверы, хранилища, стойки и системы питания. Постоянные обновления в области высокопроизводительных вычислений и передовых решений для охлаждения поддерживают его рост. Программные решения, такие как DCIM и инструменты виртуализации, набирают популярность для оптимизации операций. Услуги, включая консалтинг и управляемую поддержку, обеспечивают постоянные потоки доходов. Оборудование остается основой для крупномасштабной инфраструктуры, делая его ведущим сегментом по стоимости.

По типу дата-центра

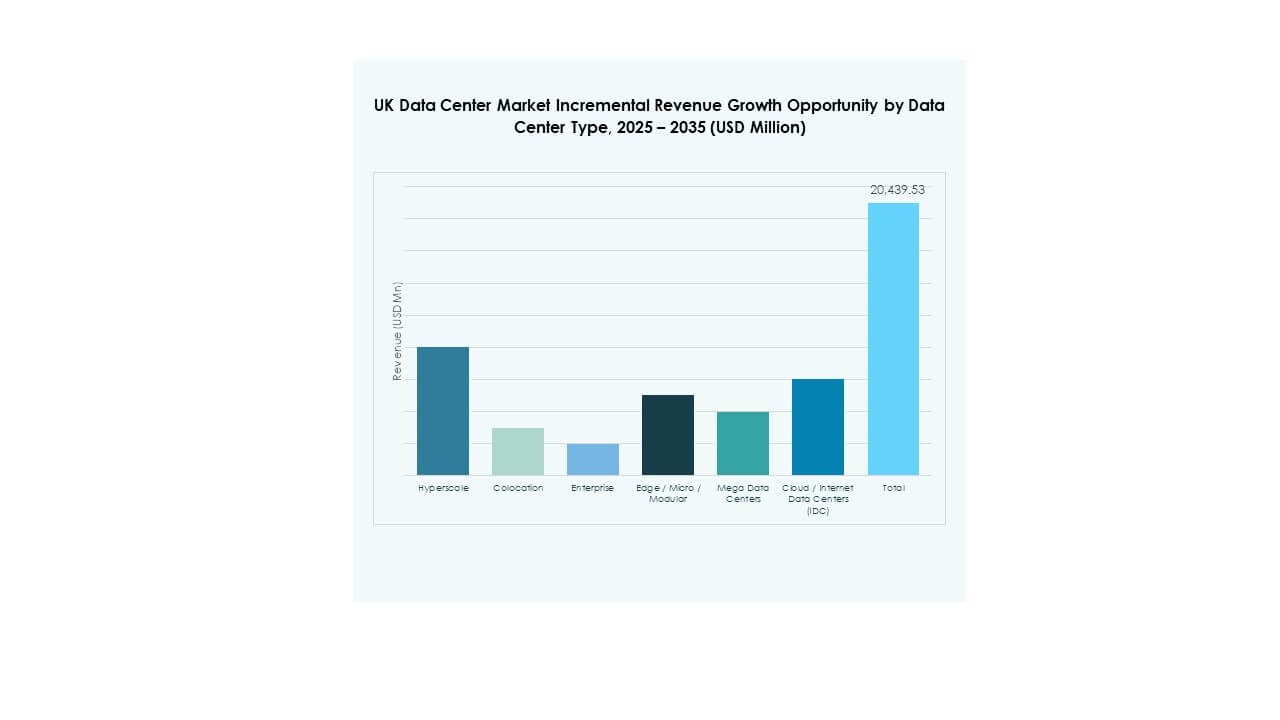

Гипермасштабные дата-центры доминируют на рынке дата-центров Великобритании, благодаря значительным инвестициям от глобальных поставщиков облачных услуг. Колокационные объекты также занимают значительную долю благодаря экономически эффективным решениям для предприятий. Периферийные и модульные дата-центры быстро растут, чтобы удовлетворить потребности в низкой задержке. Модели корпоративных и облачных/IDC продолжают обслуживать специфические рабочие нагрузки для регулируемых отраслей. Мега дата-центры укрепляют масштабируемость для международных игроков. Гипермасштаб остается самым быстрорастущим типом с постоянным увеличением емкости.

По модели развертывания

Облачное развертывание лидирует на рынке дата-центров Великобритании, поддерживаемое внедрением гибридных и мультиоблачных стратегий в различных отраслях. Модели на месте сохраняют важность для организаций с жесткими регуляторными требованиями. Гибридные модели набирают популярность, так как они балансируют гибкость с контролем. Предприятия полагаются на облачные решения для масштабируемости и снижения первоначальных затрат. Это стимулирует быстрое расширение региональных облачных зон. Внедрение облачных технологий продолжает опережать другие модели благодаря цифровой трансформации предприятий.

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Великобритании, используя передовые объекты для управления большими наборами данных и критически важными рабочими нагрузками. МСП все чаще внедряют облачные и колокационные услуги для снижения затрат. Это обеспечивает стабильный рост управляемых и гибридных моделей. МСП получают выгоду от моделей с оплатой по мере использования и доступа к общей инфраструктуре. Крупные предприятия продолжают лидировать по объему инвестиций благодаря финансовой мощи. Рост спроса со стороны МСП обеспечивает диверсификацию базы конечных пользователей.

По применению / случаю использования

Сегмент ИТ и телекоммуникаций доминирует на рынке дата-центров Великобритании, обусловленный спросом на цифровую связь и передовые приложения. BFSI остается сильной вертикалью из-за строгих требований к соблюдению и суверенитету данных. Здравоохранение и правительство также внедряют современную инфраструктуру для безопасного управления данными. Розничная торговля и медиаиндустрия растут благодаря потребностям в электронной коммерции и доставке контента. Производственные и энергетические секторы увеличивают использование аналитики на основе ИИ. ИТ и телекоммуникации остаются ведущим случаем использования в терминах дохода.

По отрасли конечного пользователя

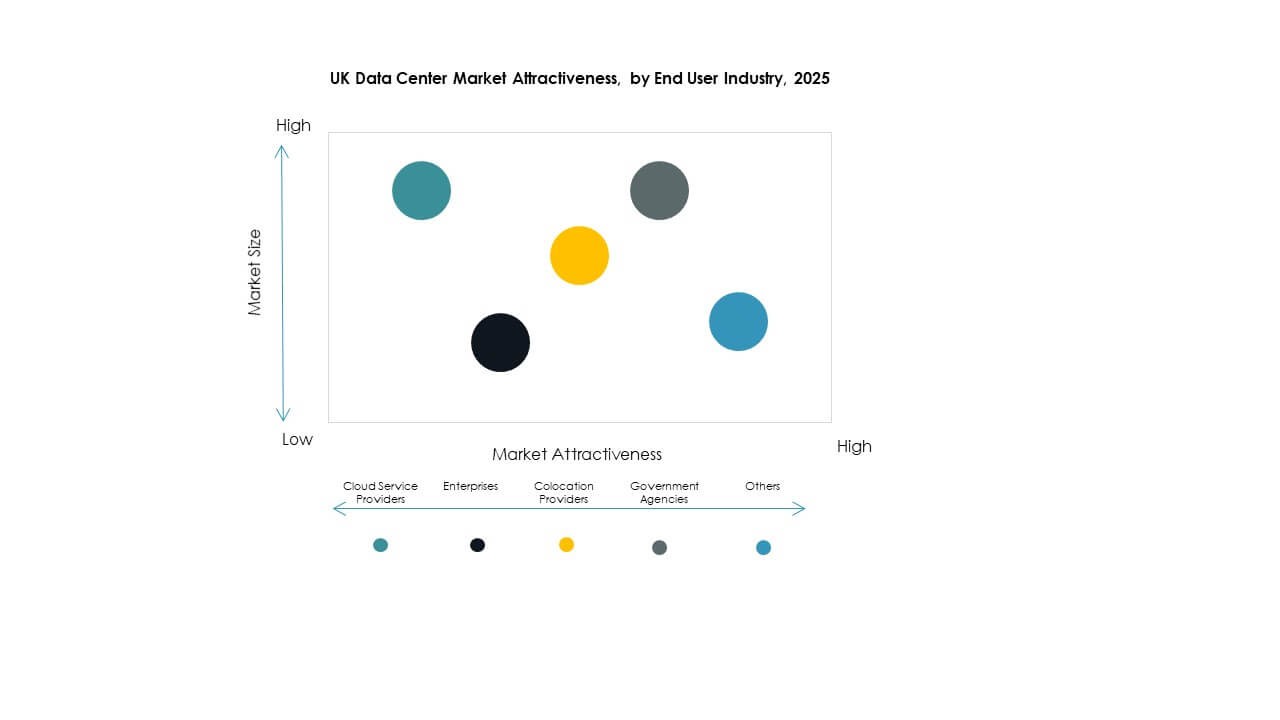

Поставщики облачных услуг доминируют на рынке дата-центров Великобритании, обеспечивая крупные гипермасштабные и колокационные объекты. Предприятия представляют значительную долю с продолжающимися инициативами по цифровой трансформации. Колокационные провайдеры предлагают экономически эффективные решения для средних предприятий. Государственные учреждения инвестируют в безопасную инфраструктуру для управления конфиденциальными национальными данными. Другие отрасли, такие как образование и коммунальные услуги, укрепляют разнообразие спроса. Облачные провайдеры продолжают быть основой общего роста рынка.

Региональные инсайты

Лондон и Юго-Восток лидируют с самой большой долей рынка

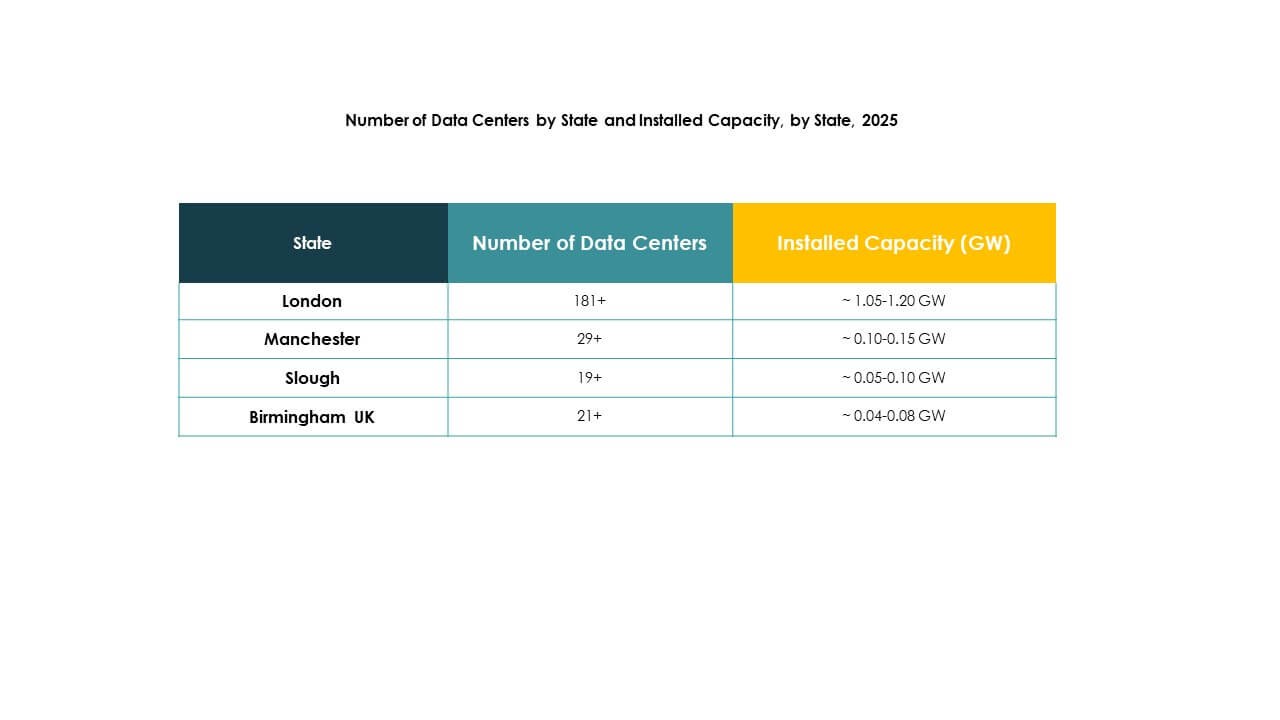

Лондон и Юго-Восток доминируют на рынке дата-центров Великобритании, занимая 48% доли в 2024 году. Статус финансового центра региона и наличие гипермасштабных инвестиций создают сильный спрос. Это привлекает международных игроков благодаря связности, квалифицированной рабочей силе и установленной инфраструктуре. Колокационные и нейтральные к операторам объекты быстро расширяются, чтобы обслуживать корпоративных клиентов. Юго-Восток укрепляет свою роль как ворота для европейского цифрового трафика. Инвесторы отдают приоритет этому субрегиону для устойчивого роста.

Мидлендс и Северная Англия становятся вторичными хабами

Мидлендс и Северная Англия составляют 32% доли рынка дата-центров Великобритании, поддерживаемые региональной урбанизацией и промышленным ростом. Манчестер, Лидс и Бирмингем лидируют в инвестиционной активности благодаря более низким затратам и стратегическому расположению. Операторы связи и гипермасштабные компании расширяют развертывание edge-технологий в этих городах. Это улучшает локальную связь и укрепляет региональные экосистемы. Предприятия получают выгоду от улучшенного доступа к облачным услугам за пределами Лондона. Инвесторы рассматривают эти центры как зоны высокого роста.

- Например, Kao Data начала строительство в 2024 году дата-центра стоимостью 350 миллионов фунтов стерлингов в Стокпорте, Большой Манчестер. Объект нацелен на PUE 1.2, девять залов данных и будет поддерживать передовые вычисления и рабочие нагрузки ИИ.

Шотландия, Уэльс и другие регионы расширяются с интеграцией возобновляемых источников энергии

Шотландия, Уэльс и другие регионы в совокупности занимают 20% доли рынка дата-центров Великобритании. Рост обусловлен интеграцией возобновляемых источников энергии и государственной поддержкой цифровой инфраструктуры. Объекты в Шотландии используют ветровые и гидроисточники, привлекая клиентов, ориентированных на устойчивость. Уэльс использует свое стратегическое положение для edge и модульных проектов. Региональное разнообразие укрепляет устойчивость и снижает зависимость от Лондона. Это позиционирует Великобританию как сбалансированную и конкурентоспособную среду для дата-центров в различных субрегионах.

- Например, DataVita объявила о планах расширить свой дата-центр в центральной Шотландии до 40 МВт, используя гидроочищенное растительное масло для резервных генераторов и поддерживая высокоплотные рабочие нагрузки до 400 кВт на стойку, подчеркивая свою приверженность устойчивым операциям.

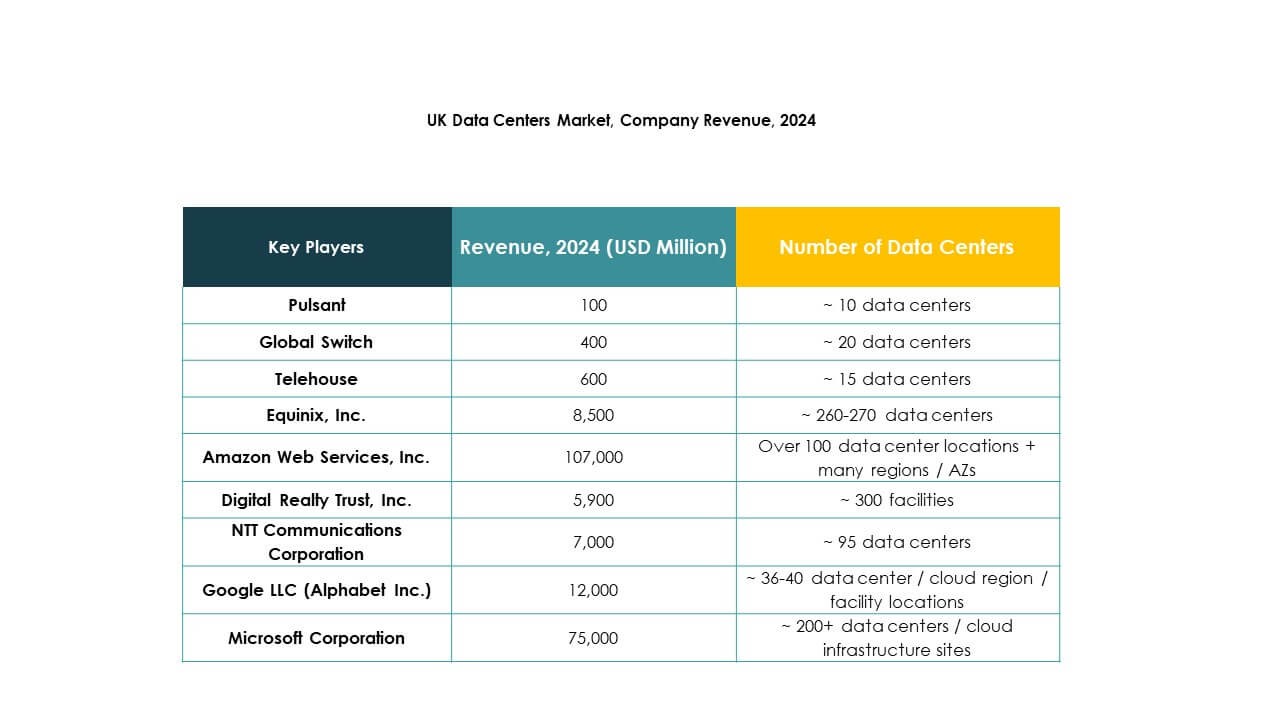

Конкурентные Инсайты:

- Pulsant

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Global Switch

- Telehouse

Конкурентный ландшафт рынка дата-центров Великобритании определяется активным участием глобальных гипермасштабных провайдеров и признанных операторов колокации. Equinix, Digital Realty и Telehouse являются основой экосистемы колокации, предлагая высокоемкие взаимосвязанные объекты в Лондоне и региональных центрах. Глобальные лидеры облачных технологий, такие как Microsoft, AWS и Google, расширяют гипермасштабные кампусы, сосредотачиваясь на масштабируемой инфраструктуре и обязательствах по устойчивости. NTT и Global Switch используют глобальные возможности для привлечения корпоративных клиентов, ищущих надежные гибридные решения. Pulsant укрепляет свои позиции, ориентируясь на региональные средние рынки через инфраструктуру, готовую к edge-технологиям. Это демонстрирует высокую конкуренцию, при которой провайдеры активно инвестируют в интеграцию возобновляемых источников энергии, автоматизацию с поддержкой ИИ и расширение сетей для обеспечения долгосрочного спроса со стороны предприятий. Конкурентное различие зависит от устойчивости, экосистем взаимосвязи и способности обслуживать стратегии мультиоблака.

Последние Разработки:

- В сентябре 2025 года BlackRock объявила о крупном приобретении и партнерстве, инвестировав 500 миллионов фунтов стерлингов (около 679 миллионов долларов) в дата-центры Великобритании через совместное предприятие с Digital Gravity Partners. Инициатива, получившая название Gravity Edge, началась с приобретения дата-центра в Западном Лондоне с планами модернизации его объектов, улучшения энергоэффективности и расширения емкости стоек для обслуживания корпоративных клиентов и финансовых учреждений.

- В августе 2025 года Equinix объявила о соглашениях с поставщиками энергии нового поколения, такими как Oklo и Bloom Energy, с целью обеспечения своих дата-центров в Великобритании и по всему миру инновационными и устойчивыми энергетическими решениями. Это поддерживает расширение и масштабирование инфраструктуры дата-центров, способных к ИИ, в Великобритании.