Краткое содержание:

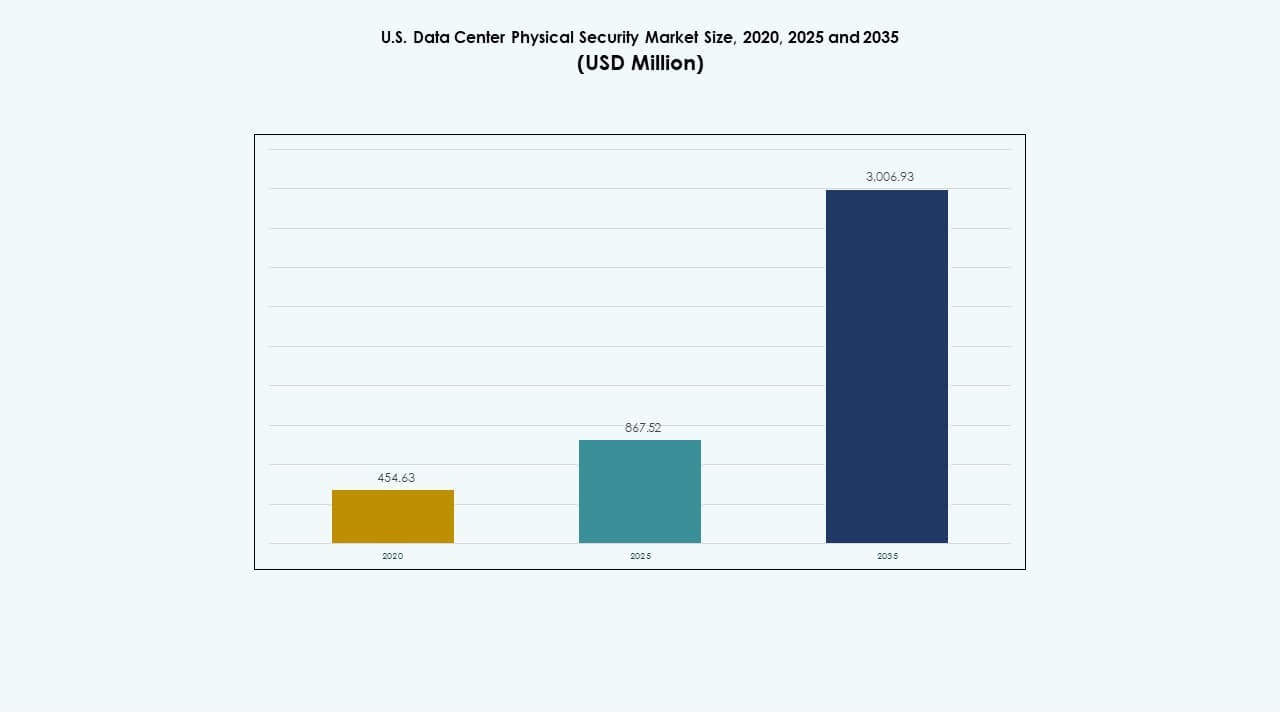

Размер рынка физической безопасности центров обработки данных в США оценивался в 454,63 миллиона долларов США в 2020 году, до 867,52 миллиона долларов США в 2025 году и, как ожидается, достигнет 3 006,93 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 13,17% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности центров обработки данных в США 2025 |

867,52 миллиона долларов США |

| Рынок физической безопасности центров обработки данных в США, CAGR |

13,17% |

| Размер рынка физической безопасности центров обработки данных в США 2035 |

3 006,93 миллиона долларов США |

Растущая зависимость от цифровой инфраструктуры стимулирует активное внедрение современных систем физической защиты в высокоплотных объектах. Операторы модернизируют системы видеонаблюдения, биометрического доступа и автоматизированные инструменты мониторинга для контроля растущих рисков нарушений. Платформы на основе ИИ улучшают скорость обнаружения и помогают командам поддерживать соответствие требованиям. Рынок физической безопасности центров обработки данных в США приобретает стратегическую ценность для инвесторов благодаря своей роли в поддержке облачных, колокационных и корпоративных сетей. Инновации ускоряют развертывание унифицированных консолей, которые повышают видимость на больших кампусах.

Северо-восток лидирует благодаря плотному присутствию гипермасштабных кластеров и сильному спросу со стороны предприятий. Юг и юго-запад быстро развиваются как расширяющиеся облачные коридоры, поддерживаемые строительством новых центров обработки данных. Рынок физической безопасности центров обработки данных в США также выигрывает от растущих инвестиций на Западе, где крупные технологические центры укрепляют периметр и контроль доступа к зданиям. Рост распространяется на штаты с высокой доступностью электроэнергии, волоконными маршрутами и меньшими земельными ограничениями.

Драйверы рынка

Драйверы рынка

Растущее внедрение многослойных систем защиты для защиты расширяющейся цифровой инфраструктуры

Операторы увеличивают инвестиции в многослойные системы контроля для снижения риска нарушений в основных объектах. Компании внедряют биометрические инструменты, которые усиливают проверку личности в чувствительных точках. Камеры на основе ИИ помогают командам обнаруживать угрозы с большей ясностью. Интегрированные консоли поддерживают более быструю координацию между подразделениями безопасности. Рынок физической безопасности центров обработки данных в США приобретает стратегическую ценность благодаря растущему облачному трафику. Инвесторы следят за обновлениями, которые повышают операционную стабильность. Компании рассматривают усиленную защиту как основное требование для соблюдения норм. Объекты уровня IV принимают усиленные конструкции, поддерживающие безопасный рост. Рост гипермасштабов увеличивает спрос на более умные превентивные инструменты.

- Например, платформа Security Center от Genetec объединяет видео, доступ и данные ALPR под единой консолью и поддерживает более 300 интеграций камер и датчиков, что позволяет крупным кампусам данных консолидировать многослойные рабочие процессы безопасности в масштабах.

Рост использования интеллектуального контроля доступа, обусловленный повышенным давлением на соблюдение норм

Компании внедряют передовые инструменты доступа для строгого контроля критически важных помещений. Многофакторные проверки создают более сильные барьеры против несанкционированного доступа. Сетки смарт-карт помогают командам отслеживать перемещение пользователей по залам. Аудиты на основе ИИ выявляют модели злоупотреблений за считанные секунды. Участники отрасли обновляют устаревшие панели, ограничивающие оперативное получение информации. Сегмент приобретает значимость из-за более высоких нормативных стандартов в секторах, чувствительных к данным. Рынок физической безопасности центров обработки данных в США укрепляет свою роль в планах по снижению рисков для многих операторов. Инвесторы отслеживают внедрения, которые улучшают качество аудита. Команды ценят единообразную видимость на больших кампусах.

Расширение удаленного мониторинга и автоматизированных платформ наблюдения на больших кампусах

Операторы внедряют удаленные консоли, обеспечивающие мгновенный контроль над большими площадями. Инструменты, связанные с облаком, позволяют командам контролировать объекты из центральных узлов. Автоматизация поддерживает быстрое обнаружение угроз в более широких залах. Компании устанавливают тепловые камеры, отслеживающие аномальные тепловые сигналы. Журналы доступа объединяются с видеопотоками для улучшения ясности расследований. Рынок физической безопасности центров обработки данных в США получает поддержку от стратегий роста, ориентированных на цифровые технологии. Инвесторы считают автоматизированные системы необходимыми для безопасного масштабирования инфраструктуры. Многие операторы заменяют старые камеры, ограничивающие глубину обнаружения. Унифицированные инструменты снижают давление на безопасность за счет ручного скрининга.

- Например, тепловая серия Q29 от Axis Communications обеспечивает обнаружение температуры в диапазоне до 400°C с оповещениями в реальном времени, позволяя удаленным операторам выявлять горячие точки и риски для оборудования на больших кампусах данных.

Растущая зависимость от аналитики угроз на основе ИИ для более быстрого реагирования на инциденты

Платформы ИИ изучают движение, данные о входе и поведение пользователей для выявления аномалий. Умные оповещения сокращают задержку между обнаружением и реакцией. Операторы используют модели машинного обучения, которые повышают точность с новыми данными. Предприятия рассматривают предиктивную аналитику как долгосрочный стабилизатор. Контрольные комнаты полагаются на визуальные панели, подчеркивающие актуальные паттерны. Рынок физической безопасности центров обработки данных в США привлекает больше интереса со стороны компаний с большими рабочими нагрузками. Инвесторы связывают сильную аналитику с более низкой вероятностью нарушения безопасности. Команды безопасности получают уверенность благодаря более быстрым циклам проверки. Рост трафика данных подталкивает операторов к более умным автоматизированным инструментам.

Тенденции рынка

Тенденции рынка

Переход к интегрированным экосистемам безопасности, объединяющим доступ, видео и аналитику

Компании используют интегрированные консоли, которые объединяют журналы доступа, видеопотоки и оповещения. Унифицированные инструменты уменьшают фрагментацию систем в больших средах. Операторы полагаются на единые панели управления, которые упрощают координацию между командами. События доступа связываются с воспроизведением видео для более глубокого понимания. Прогнозирующие инструменты поддерживают раннее обнаружение рисков в различных зонах. Рынок физической безопасности дата-центров в США набирает обороты благодаря этому сдвигу. Поставщики совершенствуют совместимость, чтобы снизить риск простоя. Сильный интерес возникает со стороны сайтов с сетями от нескольких поставщиков. Интеграторы продвигают масштабируемые установки, поддерживающие долгосрочное расширение.

Фокус на архитектуре физической безопасности с нулевым доверием в средах с высокоценными данными

Планы безопасности движутся к уровням с нулевым доверием, которые многократно проверяют каждого пользователя. Права на вход адаптируются в зависимости от роли пользователя, местоположения и времени. Динамические контроли ограничивают доступ за пределы необходимых точек. Сетевые камеры помогают отслеживать перемещения по чувствительным помещениям. Оповещения возникают, когда отклонения нарушают предопределенные политики. Рынок физической безопасности дата-центров в США соответствует сильному принятию нулевого доверия. Команды получают выгоду от улучшенного надзора за критическими зонами. Поставщики разрабатывают панели доступа, поддерживающие детальный контроль. Спрос растет в регулируемых секторах с жесткими нормами безопасности.

Рост спроса на облачные платформы безопасности для распределенных объектов

Предприятия предпочитают облачные инструменты, которые поддерживают надзор за несколькими кампусами. Удаленные консоли позволяют командам безопасности реагировать быстрее. Сетевые камеры передают данные в защищенные центры для анализа. Обновления программного обеспечения развертываются на устройствах без задержек на местах. Унифицированный хостинг поддерживает согласованный контроль политики. Рынок физической безопасности дата-центров в США смещается в сторону гибкого развертывания. Компании сокращают зависимость от локальных серверов, которые ограничивают масштабируемость. Поставщики улучшают устойчивость облачно-связанных инструментов. Спрос растет среди операторов, расширяющихся в новых регионах.

Увеличение использования интеллектуальной защиты периметра в коридорах с высокой плотностью данных

Операторы защищают внешние зоны с помощью радарных установок, датчиков движения и тепловых сеток. Периметральные инструменты обнаруживают паттерны движения с высокой точностью. Многослойные заборы добавляют глубину физической безопасности. Видеобашни подключаются к центральным панелям управления для быстрого оповещения. Команды отслеживают необычную активность на более широких территориях. Рынок физической безопасности дата-центров в США поддерживает обновления в плотных коридорах данных. Поставщики разрабатывают периметральные устройства с большим радиусом действия. Рост ускоряется вблизи рынков с растущим гипермасштабным расширением. Инвесторы поддерживают обновления, которые снижают риск на больших территориях.

Проблемы рынка

Высокая сложность интеграции и растущее давление на стоимость при крупномасштабном развертывании

Команды сталкиваются с проблемами интеграции из-за разнообразного оборудования и устаревших панелей. Старые системы не совместимы с современными инструментами. Операторы вкладывают больше капитала для унификации модулей управления. Координация между поставщиками замедляет крупные обновления. Рынок физической безопасности дата-центров в США сталкивается с растущим давлением на стоимость оборудования. Дефицит квалифицированной рабочей силы ограничивает гладкую реализацию на больших кампусах. Предприятия испытывают трудности с согласованием скорости развертывания с временными рамками соблюдения. Развертывание на нескольких площадках занимает больше времени из-за сетевых ограничений. Многие операторы сталкиваются с длительными циклами оценки перед окончательным выбором.

Растущий риск кибер-физической конвергенции в подключенных системах безопасности

Подключенные консоли подвергают физические инструменты угрозам цифрового вторжения. Злоумышленники нацеливаются на потоки с камер и журналы доступа, чтобы скрыть свою деятельность. Команды должны защищать API, которые связывают устройства с центрами мониторинга. Пробелы в шифровании ослабляют устойчивость системы в старых сетях. Рынок физической безопасности центров обработки данных в США подчеркивает необходимость усиления кибергигиены. Операторы инвестируют в сегментацию сети для уменьшения уязвимости. Команды безопасности обучают сотрудников управлению рисками двойного уровня. Поставщики усиливают контроль над прошивкой на устройствах с высоким уровнем риска. Аудиты на соответствие требованиям подталкивают компании к улучшению точности конфигурации.

Возможности рынка

Возможности рынка

Расширение платформ доступа и мониторинга на основе ИИ в новых центрах данных

Модели ИИ помогают операторам уточнять шаблоны доступа с большей точностью. Умные панели управления быстро выявляют необычные перемещения. Компании внедряют автоматизированные системы проверки для критических помещений. Поставщики разрабатывают инструменты, поддерживающие масштабируемый облачный контроль. Рынок физической безопасности центров обработки данных в США позиционирует ИИ как важный рычаг роста. Рост увеличивается в новых центрах данных, стремящихся к предсказательной защите. Инвесторы следят за переходом к машинному обучению. Команды получают больше информации без увеличения ручной нагрузки. Многие операторы заменяют устаревшие инструменты, ограничивающие глубину анализа.

Высокий спрос на модульные и удаленно управляемые решения безопасности для корпоративных периферийных сайтов

Периферийным сайтам нужны компактные инструменты, поддерживающие быстрое развертывание. Модульные панели помогают компаниям расширять защиту без крупных перестроек. Удаленные консоли обеспечивают контроль на больших территориях. Поставщики продвигают облачные обновления, сокращающие задержки в обслуживании. Рынок физической безопасности центров обработки данных в США набирает обороты на новых периферийных коридорах. Инвесторы рассматривают модульные системы как экономически эффективные активы. Операторы улучшают безопасность сети с помощью связанных устройств. Рост расширяется с увеличением внедрения корпоративных периферийных решений. Умные модули привлекают компании с ограниченными полевыми командами.

Сегментация рынка

По размеру центра обработки данных

Малые центры обработки данных привлекают внимание благодаря упрощенным инструментам доступа, в то время как средние центры обеспечивают более высокий спрос благодаря сбалансированному масштабу и большему количеству помещений. Крупные центры обработки данных занимают доминирующую долю из-за плотных залов оборудования и строгих требований к соответствию. Многие операторы инвестируют в унифицированные платформы, поддерживающие высокую активность. Рынок физической безопасности центров обработки данных в США усиливает интерес к крупным центрам из-за роста гипермасштабируемости.

По компонентам

Компоненты решений лидируют благодаря высокому спросу на наблюдение, контроль доступа и защиту периметра. Услуги растут из-за увеличения потребностей в консультациях и интеграции в сложных сетях. Многие операторы зависят от партнеров по обслуживанию для оптимизации скорости развертывания. Компании заменяют устаревшее оборудование через структурированные планы обслуживания. Рынок физической безопасности центров обработки данных в США получает долгосрочную ценность от полного цикла внедрения решений.

По решению

Видеонаблюдение занимает лидирующие позиции благодаря широкому использованию в залах и периметральных зонах. Контроль доступа поддерживает проверку личности в чувствительных помещениях. Средства мониторинга и обнаружения становятся более востребованными из-за повышенного риска нарушений на крупных кампусах. Операторы обновляют сетки датчиков, которые повышают ситуационную осведомленность. Рынок физической безопасности центров обработки данных в США стабильно использует многорешенческие стеки на гипермасштабных объектах.

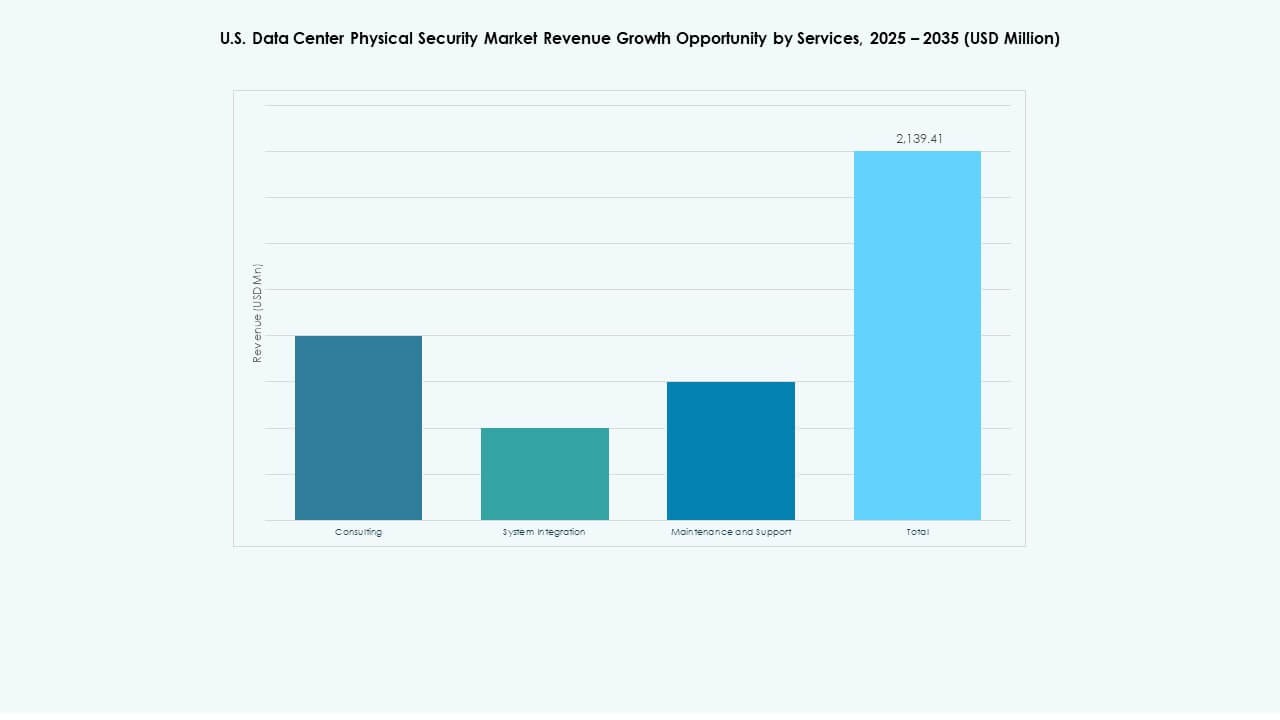

По услугам

Интеграция систем лидирует из-за высокой сложности современных сред. Консалтинг поддерживает оптимизацию дизайна для регулируемых секторов. Обслуживание и поддержка поддерживают стабильное состояние систем в широких сетях. Операторы обновляют планы обслуживания для сокращения времени простоя. Рынок физической безопасности центров обработки данных в США укрепляет спрос на услуги в многовендорных установках.

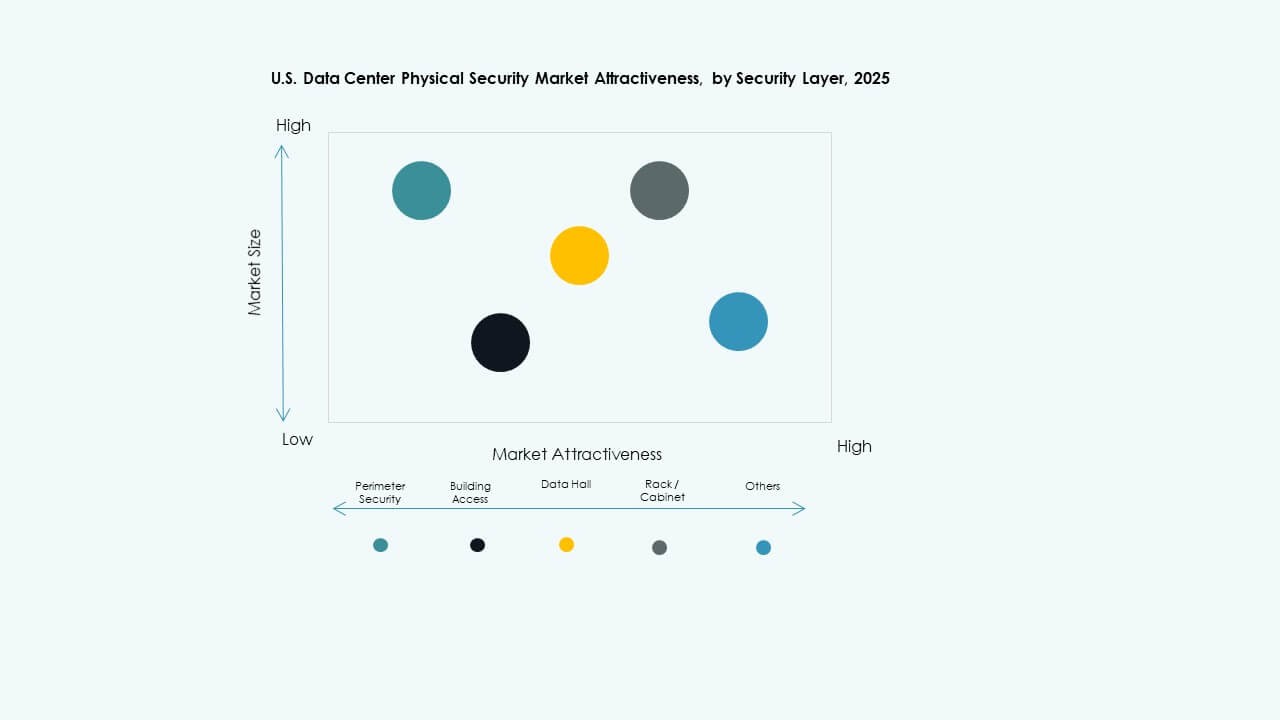

По уровню безопасности

Периметральная безопасность пользуется высоким спросом из-за рисков в широких зонах. Доступ в здания набирает популярность благодаря многофакторному контролю. Залы данных получают более глубокие инвестиции для критических рабочих нагрузок. Контроль стоек и шкафов возрастает из-за растущих опасений по поводу внутренних угроз. Рынок физической безопасности центров обработки данных в США поддерживает многослойное внедрение на плотных кампусах.

По типу центра обработки данных

Гипермасштабные центры доминируют из-за высокой емкости и строгих требований безопасности. Колокационные центры растут благодаря разнообразным профилям арендаторов. Корпоративные площадки внедряют структурированные обновления для улучшенного контроля. Периферийные центры растут благодаря компактным развертываниям вблизи пользовательских зон. Рынок физической безопасности центров обработки данных в США соответствует сильному расширению гипермасштабных и колокационных объектов.

По конечному пользователю

ИТ и телекоммуникации лидируют из-за интенсивного цифрового трафика в основных сетях. BFSI инвестирует больше для защиты систем транзакций. Правительство и оборона требуют строгого контроля доступа для чувствительных помещений. Здравоохранение и науки о жизни обеспечивают больше активности в залах данных. Рынок физической безопасности центров обработки данных в США поддерживает широкое внедрение в отрасли с многоуровневыми инструментами.

Региональные инсайты

Региональные инсайты

Северо-восточный регион

Северо-восток занимает около 32% доли благодаря плотным коридорам данных и сильному присутствию предприятий. Операторы инвестируют в высококачественные средства наблюдения и контроля доступа в крупных узлах. Рынок физической безопасности центров обработки данных в США поддерживает рост в штатах с высокой цифровой зрелостью. Многие гипермасштабные операторы выбирают этот регион из-за близости к сети. Давление на соблюдение норм приводит к ужесточению физического контроля. Инвестиции сосредоточены вокруг крупных финансовых и телекоммуникационных центров. Компании принимают единые политики для снижения риска объектов.

- Например, CoreSite устанавливает восьмифутовые ограждения периметра с камерами высокого разрешения на 360 градусов и круглосуточным видеонаблюдением на объекте NY2 в Секокусе, штат Нью-Джерси.

Южный и юго-западный регион

Регион обеспечивает около 29% доли, благодаря Техасу, Аризоне и растущим коридорам на границе. Операторы расширяют новые кампусы из-за доступности земли и надежного электроснабжения. Рынок физической безопасности центров обработки данных в США соответствует быстрому расширению облачных провайдеров. Компании используют интеллектуальные инструменты периметра для защиты обширных земельных участков. Рост наблюдается в районах, предпочитаемых для маршрутов с низкой задержкой. Поставщики внедряют масштабируемые системы для новых гипермасштабных парков. Спрос остается сильным в зонах с высокой облачной нагрузкой.

- Например, объект CoreSite PH2 в Финиксе использует ключ-карты, биометрические сканеры, восьмифутовые ограждения периметра и камеры IP-DVR для периметра и интерьера для контроля доступа.

Западный регион

Запад захватывает почти 27% доли благодаря Силиконовой долине, Орегону и новым тихоокеанским узлам. Операторы внедряют многослойные системы контроля для защиты высокоценных AI-нагрузок. Рынок физической безопасности центров обработки данных в США растет благодаря увеличению инвестиций от крупных технологических компаний. Команды используют системы наблюдения на базе AI для залов высокой плотности. Центры на границе расширяются вблизи прибрежных маршрутов для поддержки цифрового роста. Поставщики обновляют системы для управления высокой нагрузкой оборудования. Нормы соответствия усиливают спрос на контролируемый доступ.

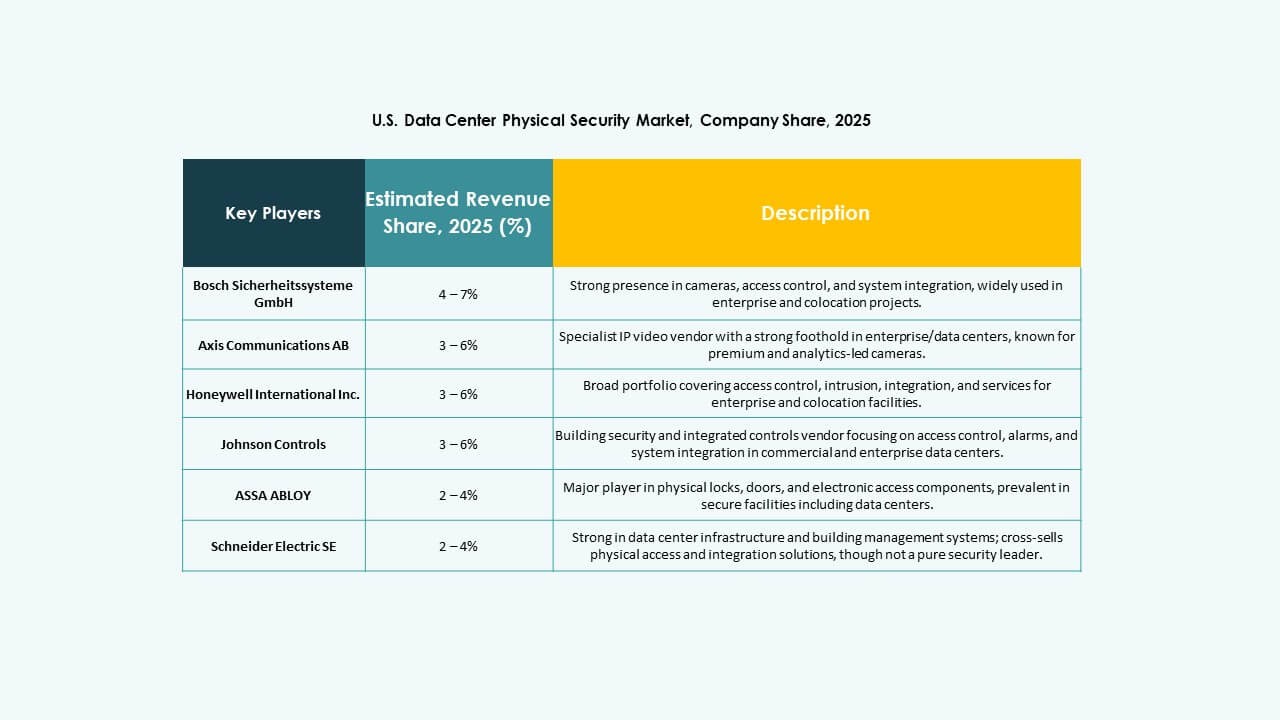

Конкурентные инсайты:

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

Рынок физической безопасности центров обработки данных в США характеризуется сильной конкуренцией, формируемой глобальными поставщиками безопасности и специализированными технологическими провайдерами. Каждая компания сосредоточена на интегрированных системах доступа, передовых инструментах наблюдения и платформах мониторинга в реальном времени, поддерживающих среды с высокой плотностью данных. Компании расширяют портфели за счет аналитики на базе AI и облачно-ориентированных консолей, улучшающих ответ на угрозы. Многие игроки укрепляют альянсы с операторами колокации и гипермасштабных центров для обеспечения долгосрочных контрактов. Дифференциация продуктов растет за счет биометрических обновлений, киберфизической интеграции и усиленных периметральных контролей. Несколько поставщиков стремятся к слияниям для расширения географического охвата и технической глубины. Новые участники нацелены на нишевые слои, такие как аутентификация на уровне стоек и системы мобильных учетных данных. Рынок углубляет конкуренцию через быстрое инновационное развитие в программных, аппаратных и управляемых слоях безопасности.

Недавние разработки:

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах мониторинга и контроля доступа, предназначенных для центров обработки данных, что усилило их возможности в области физической безопасности в этом секторе.

- В январе 2025 года компания ASSA ABLOY также приобрела InVue, компанию из Шарлотты, предоставляющую решения по защите активов и контролю доступа, что соответствует их стратегии глобального расширения в области контроля доступа и защиты активов.

- В мае 2025 года компания CPX приобрела TSI Tech для укрепления своего портфеля физической безопасности, включая защиту центров обработки данных через улучшенные решения для критической инфраструктуры, которые объединяют физическую и кибербезопасность с инновациями на базе AI.