Sammanfattning:

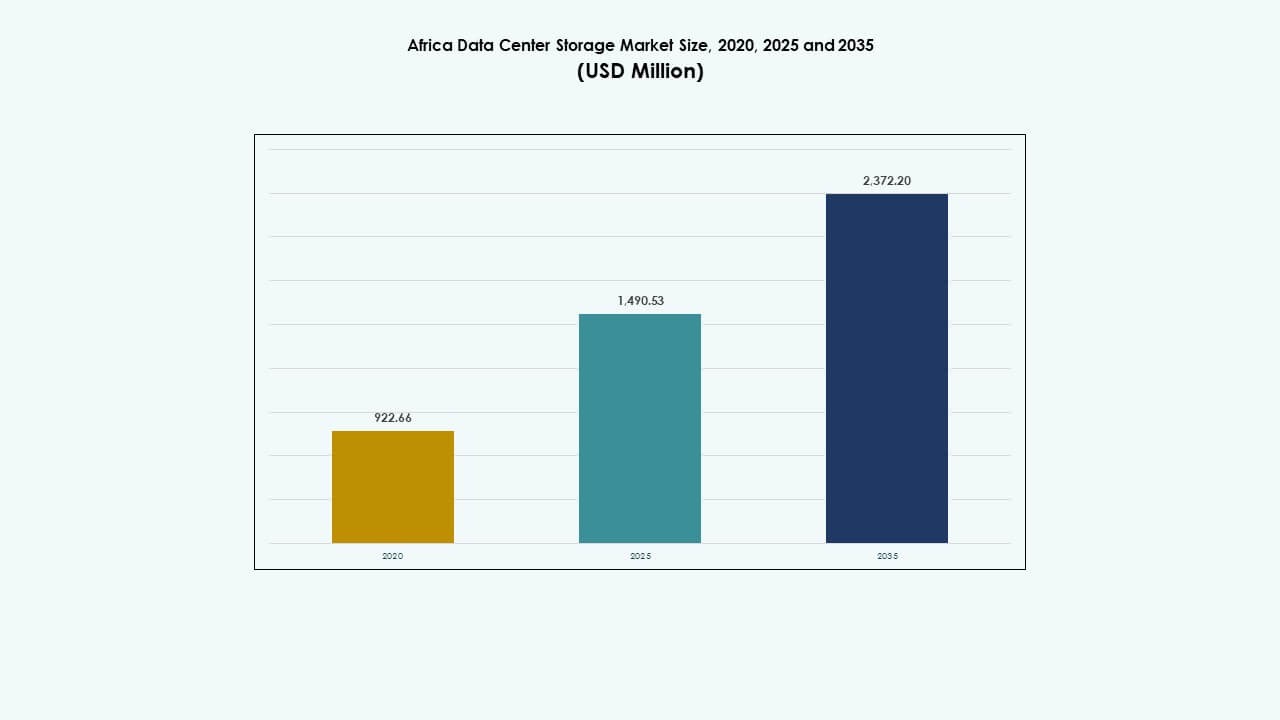

Storleken på marknaden för datacenterlagring i Afrika värderades till 922,66 miljoner USD år 2020 och förväntas nå 1 490,53 miljoner USD år 2025 och 2 372,20 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,77% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Afrika 2025 |

1 490,53 miljoner USD |

| Marknad för datacenterlagring i Afrika, CAGR |

4,77% |

| Marknadsstorlek för datacenterlagring i Afrika 2035 |

2 372,20 miljoner USD |

Marknaden växer på grund av expanderande molntjänster, ökande datalokalisering och efterfrågan på skalbar infrastruktur. Företag antar hybridlagringssystem för att hantera både strukturerad och ostrukturerad data mer effektivt. Regeringar driver digital transformation, vilket leder till uppgraderingar i säkra och efterlevande lagringsplattformar. Telekom- och BFSI-sektorerna är viktiga drivkrafter eftersom de förlitar sig på hög hastighet och låg latens. AI och analysapplikationer ökar ytterligare efterfrågan på högpresterande flashbaserad lagring. För investerare erbjuder det långsiktiga avkastningar stödda av modernisering av infrastruktur över sektorer.

Sydafrika leder marknaden med täta hyperskala-utbyggnader och starkt regulatoriskt stöd. Nigeria och Kenya är framväxande nav på grund av tillväxt inom fintech, förbättrad anslutning och gynnsamma regeringsinitiativ. Egypten expanderar lagringskapaciteter genom statligt stödd digitalisering och samlokaliseringsinvesteringar. Andra regioner som Ghana och Marocko får också fotfäste när undervattenskabelanslutningar och företagsdigitalisering fortsätter att förbättra tillgång och tillförlitlighet.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb tillväxt av digitala tjänster och molnanvändning inom företags- och offentlig sektor

Tillväxten av digitala plattformar, mobilapplikationer och molntjänster driver efterfrågan på skalbar datalagring. Företag flyttar arbetsbelastningar till molnbaserade plattformar för att minska latens och förbättra tillgänglighet. Offentliga sektorsmyndigheter i Afrika antar digitala regeringsmodeller, vilket driver på expansion av lagringsinfrastruktur. Molnleverantörer distribuerar regionala lagringsnoder för att stödja suveränitet och regelöverensstämmelse. Marknaden för datacenterlagring i Afrika drar nytta av denna förändring, och stöder både strukturerad och ostrukturerad data. Realtidsåtkomst, AI-driven analys och innehållsleverans kräver avancerade lagringslösningar. Företag ser data som en kärntillgång och investerar därefter. IT-strategier prioriterar nu högpresterande lagring för kontinuitet, katastrofåterställning och låg latens. Denna trend anpassar datacenterlagring med nationella infrastrukturmål.

- Till exempel stöder Microsofts Azure South Africa North (Johannesburg) och South Africa West (Kapstaden) regioner som lanserades 2019 Blob Storage och Files-tjänster med efterlevnad av datalagring, och hanterar arbetsbelastningar över 70+ globala Azure-regioner och 400+ datacenter världen över.

Utbyggnad av undervattenskablar och markfiber som möjliggör höghastighetsanslutning

Högkapacitets undervattenskablar som 2Africa, Equiano och PEACE omformar Afrikas digitala ryggrad. Dessa projekt ökar bandbreddstillgängligheten och minskar latensen över kontinenten. Utbyggnad av markfiber kopplar inlandet till internationella gateways och stödjer tillväxten av lokala datacenter. Den afrikanska datacenterlagringsmarknaden utnyttjar denna infrastruktur för att expandera bortom kustmetropoler. Ökad fiberanslutning möjliggör synkronisering av distribuerade datacenter och upprätthåller replikationsmål. Internetleverantörer och operatörer investerar i regionala edge-lagringsnoder för att minska långväga trafik. Företag kan nu implementera hybridmolnstrategier i fler städer. Sammanlänkade noder kräver högpresterande lagring för att hantera redundans och synkronisering. Dessa infrastrukturuppgraderingar positionerar afrikanska städer som livskraftiga regionala datahubbar.

- Till exempel levererar Googles Equiano undervattenskabel 144 Tbps designkapacitet med landningar i Nigeria (Lagos), Namibia (Swakopmund) och Sydafrika (Kapstaden), vilket möjliggör för SEACOM att aktivera tjänster för kontinental anslutning med låg latens.

Regulatoriskt tryck för datalokalisering över viktiga marknader och industrier

Datasuveränitetsregler i länder som Nigeria, Kenya och Sydafrika omformar lagringsprioriteringar. Regeringar kräver lokal lagring av känsliga data inom bank-, telekom- och offentliga sektorer. Detta skapar efterfrågan på Tier III och Tier IV datacenter med efterlevande lagringsinfrastruktur. Den afrikanska datacenterlagringsmarknaden anpassar sig till nationella digitala policyer för att erbjuda säkra, lokala alternativ. Finansiella institutioner är bland de första att uppgradera äldre infrastruktur med krypterad lagring. Telekomoperatörer migrerar abonnentdata till lokaliserade NVMe-baserade system. Hälso- och utbildningssektorerna övergår också till modeller för värdskap inom landet. Investerare ser denna förändring som en långsiktig drivkraft för tjänster med infrastrukturstöd. Lagringsarkitektur spelar nu en central roll i digitala förtroenderamar.

Accelererad adoption av AI, edge computing och IoT ökar lagringskomplexiteten

AI och maskininlärningsapplikationer kräver snabba, höggenomströmningslagringsplattformar för att bearbeta tränings- och inferensarbetsbelastningar. Videoövervakning, automatiserad inspektion och realtidsanalys genererar massiva volymer av ostrukturerad data. Den afrikanska datacenterlagringsmarknaden ser en ökande efterfrågan på GPU-optimerade, all-flash-arrayer för att stödja AI-centrerade användningsfall. Edge computing vinner mark inom gruvdrift, jordbruk och transport, där lokaliserad lagring stödjer realtidsbeslutsfattande. IoT-nätverk genererar kontinuerlig sensordata, vilket driver lagringsinfrastrukturen mot låg-latens, skalbara designer. Många organisationer implementerar hybridlagringslösningar för att hantera dataflöden från kärna till edge. Multitenancy, säkerhet och dedupliceringsfunktioner blir kritiska för infrastrukturdesign. Dessa trender gör avancerad lagringsarkitektur till en nyckelaktör för innovation i Afrika.

Marknadstrender

Ökning av hyperskala och samlokaliseringsinvesteringar av globala molnleverantörer i strategiska nav

Afrika bevittnar ett ökat intresse från hyperskaliga aktörer som Microsoft, Google och AWS. Dessa företag etablerar eller samarbetar med lokala leverantörer för att bygga storskalig infrastruktur. Viktiga marknader som Sydafrika, Kenya och Nigeria blir hotspots för dessa installationer. Afrikas datacenterlagringsmarknad omformas av detta inflöde av hyperskalig efterfrågan. Lagringskrav inkluderar hög tillgänglighet, feltolerans och modulär skalbarhet. Colocation-anläggningar utvecklas också och erbjuder dedikerade lagringszoner med anpassningsbara konfigurationer. Globala standarder för lagringsprestanda och efterlevnad implementeras. Företag föredrar dessa colocation-nav på grund av närheten till slutanvändare och robusta SLA:er. Lagringssegmentet blir mer diversifierat över prestandanivåer och redundansnivåer.

Antagande av programvarudefinierad lagring och virtualisering för flexibel resursförvaltning

Övergången till programvarudefinierad infrastruktur förändrar hur datacenterlagring distribueras och hanteras. Operatörer använder programvarudefinierad lagring (SDS) för att separera hårdvara och kontrollager. Detta tillvägagångssätt möjliggör bättre utnyttjande av lagringspooler och realtidsomfördelning av resurser. Afrikas datacenterlagringsmarknad förlitar sig alltmer på SDS för flexibilitet, skalbarhet och automatisering. Hypervisors och orkestreringsplattformar som Kubernetes integrerar lagringsorkestreringsfunktioner. Operatörer kan nu skala lagring oberoende av beräkning, vilket optimerar kostnader och energianvändning. SDS förbättrar också redundans och snapshot-funktioner. Företag antar SDS för att stödja containeriserade applikationer och agila utvecklingscykler. Denna förändring överensstämmer med den bredare rörelsen mot programvarudefinierat allt i Afrikas dataekosystem.

Integration av förnybara energikällor för att driva lagringsintensiva arbetsbelastningar

Datacenteroperatörer integrerar aktivt sol- och vindenergi i sina infrastrukturplaner. Energiintensiva arbetsbelastningar, särskilt i lagringstunga installationer, kräver långsiktig minskning av energikostnader. På Afrikas datacenterlagringsmarknad är energikostnaden en avgörande faktor för expansionsplanering. Operatörer distribuerar energieffektiva SSD-arrayer för att komplettera användningen av ren energi. Många anläggningar använder nu batterilagring på plats och avancerade energihanteringssystem. Optimering av effektivitetsanvändning (PUE) påverkar val av lagringshårdvara. Vätskekylda lagringssystem testas för att minska det termiska fotavtrycket. Förnybar energi överensstämmer med nationella mål för grön energi och lockar ESG-medvetna investerare. Ren energidrivna lagringslösningar blir en konkurrensfördel i Afrikas mognande datainfrastrukturlandskap.

Expansion av edge-lagringsnoder för att stödja regional innehållsleverans och smarta applikationer

Edge-lagring får fäste i sekundära städer för att stödja innehållscaching, smarta stadsapplikationer och realtidsanalys. Telekomoperatörer och CDN:er placerar småskaliga lagringsenheter nära slutanvändare. Afrikas datacenterlagringsmarknad svarar med modulära edge-noder utrustade för lokal caching och snabb leverans. Videostreaming, mobilbank och e-lärandeplattformar gynnas av minskat behov av backhaul. Vissa noder integrerar AI-acceleration för lokal inferens, vilket skapar efterfrågan på kompakta all-flash-system. Dessa installationer minskar trycket på centrala datanav och förbättrar tjänstens drifttid. Framväxande marknader i Öst- och Västafrika bevittnar snabbare distributionscykler. Trenden stödjer inkluderande digital tillväxt bortom huvudstäderna och förankrar lagring vid nätverkets kant.

Marknadsutmaningar

Strömförsörjningens tillförlitlighet, infrastrukturbrister och höga driftskostnader på framväxande datacentermarknader

Många afrikanska länder står inför återkommande strömavbrott och instabil elinfrastruktur. Datacenter kräver konstant ström för kritiska lagringssystem, vilket skapar ett stort beroende av dieselgeneratorer och UPS-system. Detta ökar driftskostnaderna och begränsar skalbarheten i många sekundära städer. Den afrikanska datacenterlagringsmarknaden kämpar med ojämn infrastrukturberedskap över regionerna. Begränsad tillgång till höghastighetsfiber och låg redundans i nätverk försvårar implementeringen av lagring med låg latens. Utvecklare måste ta hänsyn till strömförsörjning, kylning och marktillgänglighet, vilket förlänger projekttidslinjerna. Nätinstabilitet förkortar också utrustningens livslängd och ökar underhållsbehoven. Dessa strukturella problem gör långsiktig planering och ROI-prognoser svåra för investerare. Resultatet är långsammare penetration av högdensitetslagringsinfrastruktur utanför primära storstadsområden.

Brist på talang och leverantörsfragmentering hindrar implementering av storskaliga lagringssystem

Bristen på specialiserad IT-talang och lagringsingenjörer begränsar implementeringen av komplexa, högpresterande lagringssystem. Många regioner är beroende av utländsk expertis, vilket ökar implementeringskostnaderna och orsakar projektförseningar. Den afrikanska datacenterlagringsmarknaden står också inför fragmentering bland leverantörer, med begränsad lokal representation av globala lagrings-OEM:er. Integration mellan mjukvaru- och hårdvaruplattformar kräver ofta externa konsulter. Offentliga och privata sektorkunder saknar medvetenhet om avancerade lagringsteknologier. Utbildningsprogram och certifieringar är fortfarande i ett tidigt skede i flera länder. Komplexiteter kring upphandling, regulatoriska godkännanden och efterlevnad påverkar också leverantörsrelationer. Utan ett skickligt lokalt ekosystem förblir skalning av intelligenta lagringssystem en utmaning.

Marknadsmöjligheter

Outnyttjad efterfrågan från digitala små och medelstora företag, fintechs och e-förvaltningsprogram i framväxande städer

Digital transformation över hela Afrika driver efterfrågan på lokaliserad lagringsinfrastruktur. Små och medelstora företag inom fintech, agritech och edtech-sektorerna behöver säkra, låglatensplattformar för tillväxt. Regeringar utökar e-tjänster och digitala ID-program, vilket skapar långsiktiga lagringsbehov. Den afrikanska datacenterlagringsmarknaden har starka möjligheter i utvecklande urbana centra där kapaciteten fortfarande är begränsad. Investeringar i småskaliga, modulära datacenter erbjuder en väg till snabb implementering. Lokaliserade molnleverantörer kan betjäna nischade, efterlevnadsdrivna marknader. Denna efterfrågan stämmer överens med ökande mobil dataanvändning och lokala applikationsekosystem.

Regeringsincitament och PPP-modeller driver infrastrukturens tillväxt bortom primära städer

Flera afrikanska regeringar erbjuder skatteincitament, markbidrag och energisubventioner för att locka investeringar i datacenter. Offentlig-privata partnerskap (PPP) hjälper till att distribuera lagringsinfrastruktur i underbetjänade regioner. Nationella bredbands- och digitala ekonomi-planer prioriterar rättvis tillgång till digital infrastruktur. Den afrikanska datacenterlagringsmarknaden kan dra nytta av samordnade regionala strategier. Strategisk platsplanering nära ström- och fiberkorridorer möjliggör skalbar implementering. Dessa incitament sänker inträdesbarriären för inhemska och internationella investerare.

Marknadssegmentering

Efter lagringstyp

Traditionella lagringssystem leder för närvarande på grund av befintlig äldre infrastruktur i offentliga och företagssektorer. Dock vinner all-flash-lagring mark, drivet av dess höga hastighet och prestanda i moln- och AI-arbetsbelastningar. Hybridlagringslösningar antas för att balansera kostnad och skalbarhet. Afrikas datacenterlagringsmarknad återspeglar en gradvis övergång mot flashbaserade system för kärnapplikationer, särskilt i statliga och telekomsektorer som söker låglatensoperationer.

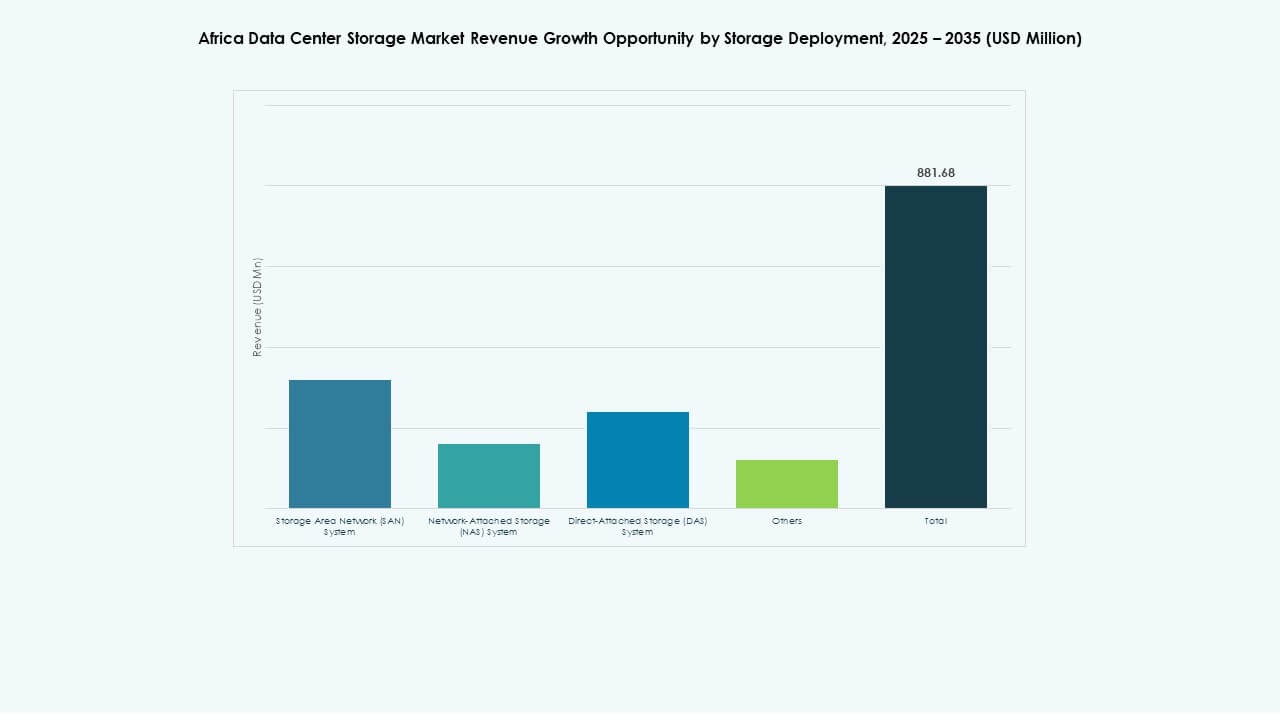

Efter lagringsdistribution

Storage Area Network (SAN) system dominerar på grund av deras tillförlitlighet, skalbarhet och förmåga att stödja stora företagsmiljöer. SAN används flitigt av telekom, BFSI och offentliga tjänsteleverantörer. Network-attached Storage (NAS) system växer snabbt i små och medelstora företag och utbildningssegment på grund av enkel integration. Direct-attached Storage (DAS) förblir relevant i kantdistribueringar och mindre installationer. Afrikas datacenterlagringsmarknad ser en övergång mot blandade distributionsmodeller för att stödja olika arbetsbelastningstyper.

Efter komponent

Hårdvara har den största andelen på grund av efterfrågan på högdensitetsservrar, rack och lagringsarrayer. Programvarulösningar växer i betydelse, särskilt i molnbaserade miljöer som använder SDS och orkestreringsverktyg. Ökningen av AI-arbetsbelastningar ökar efterfrågan på avancerade lagringsprogramvarufunktioner som deduplicering och snapshotting. Afrikas datacenterlagringsmarknad återspeglar en växande balans mellan hårdvaru- och programvaruinvesteringar när operatörer strävar efter optimerad prestanda och flexibilitet.

Efter medium

Hårddiskar (HDD) används fortfarande i stor utsträckning för arkivering och bulkförvaring på grund av kostnadsfördelar. Solid-State Drives (SSD) ser snabbare tillväxt, särskilt i kritiska, realtids- och AI-relaterade lagringsbehov. Bandlagring, även om den minskar, förblir relevant i statliga och forskningssektorer för kall lagring. Afrikas datacenterlagringsmarknad bevittnar ett växande intresse för NVMe-baserade SSD:er för att möta prestandakrav i moln- och analysmiljöer.

Efter distributionsmodell

Molnbaserad lagring expanderar snabbt på grund av dess flexibilitet och kostnadseffektivitet. Lokala installationer förblir kritiska i reglerade sektorer som finans och sjukvård. Hybridmodeller blir vanliga bland företag som vill balansera kontroll, skalbarhet och kostnad. Afrikas datacenterlagringsmarknad stödjer ett blandat distributionslandskap, med molnanvändning som accelererar snabbare i stadscentra och hybridmodeller som dominerar övergångsfasen i framväxande regioner.

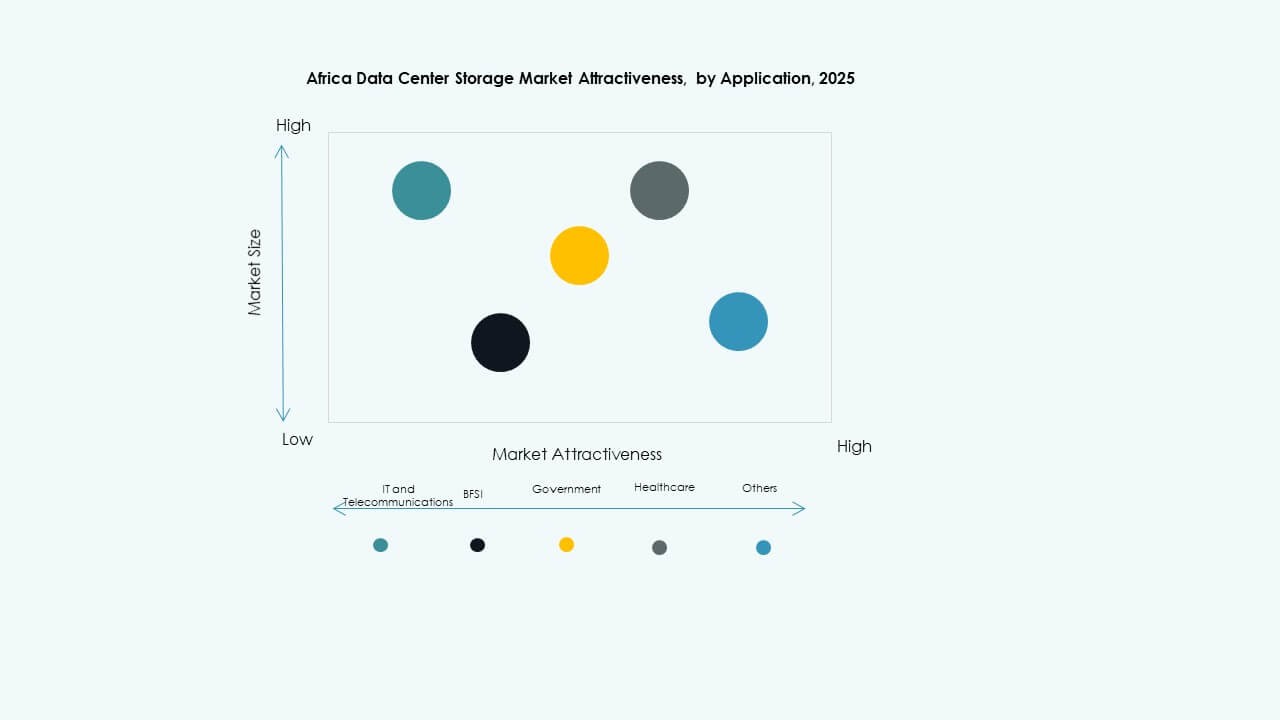

Efter applikation

IT och telekommunikation har den största andelen på grund av kontinuerlig datatrafiktillväxt och hantering av abonnentdata. BFSI är ett annat dominerande segment med starka efterlevnadskrav och snabb digitalisering. Statliga applikationer ökar i takt med att nationella ID, e-förvaltning och offentliga dataregister expanderar. Sjukvården växer på grund av digitalisering av journaler och telemedicinska tjänster. Afrikas datacenterlagringsmarknad diversifieras över applikationer, med startups och utbildningsinstitutioner som också driver lokaliserad efterfrågan.

Regionala Insikter

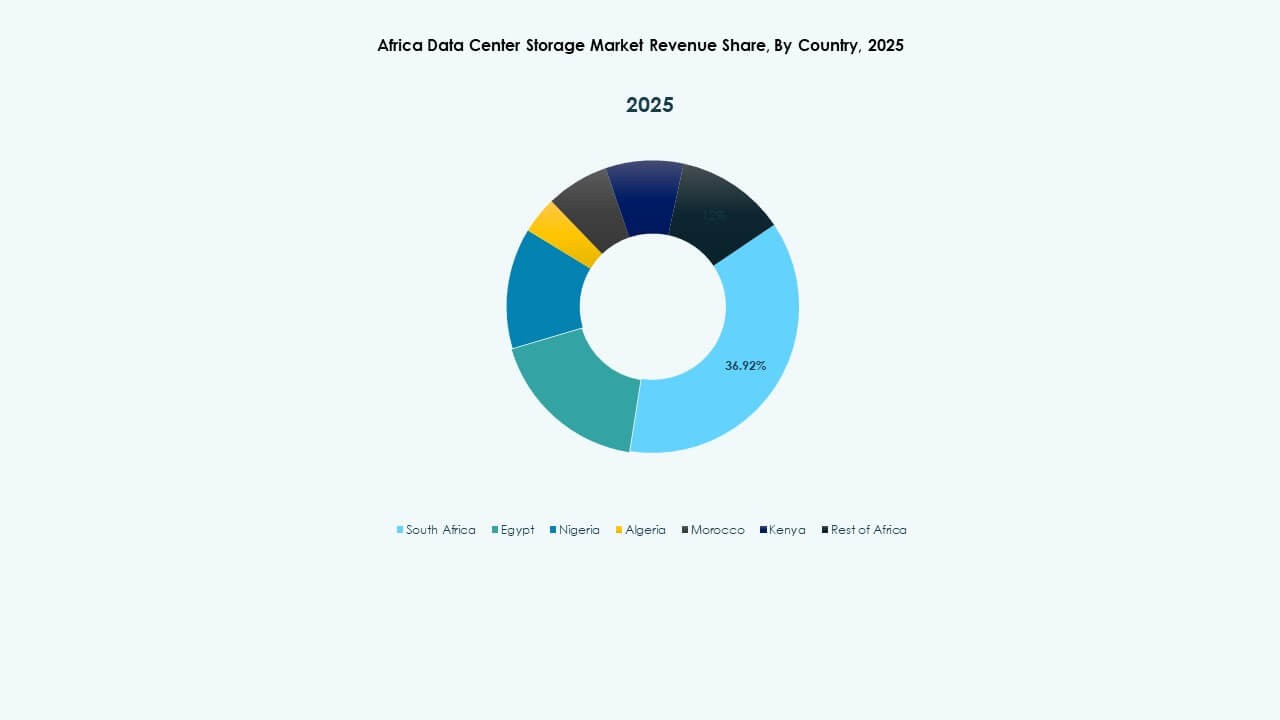

Södra Afrika Leder med Stark Hyperskala Aktivitet och 42% Marknadsandel

Södra Afrika, särskilt Sydafrika, dominerar Afrikas Datacenterlagringsmarknad med 42% andel. Johannesburg och Kapstaden är värdar för stora hyperskala datacenter som stöds av globala aktörer som Microsoft och Amazon. Regionen drar nytta av starka elnät, undervattenskabelstationer och en kvalificerad arbetskraft. Antagandet av molntjänster inom företag och offentlig sektor är moget, vilket skapar en konstant efterfrågan på lagring. Ekosystemet inkluderar också ledande colocation-leverantörer och infrastrukturpartners. Dessa styrkor gör Södra Afrika till ankaregionen för avancerad lagringsinfrastruktur.

Västra Afrika Framträder som en Sekundär Nav med 27% Marknadsandel och Ökande Investeringar

Västra Afrika innehar cirka 27% av Afrikas Datacenterlagringsmarknad, ledd av Nigeria och Ghana. Lagos håller på att bli ett digitalt infrastrukturcentrum tack vare ökad företagsdigitalisering och undervattenskabelanslutningar. Regeringsmandat om datalokalisering stödjer efterfrågan på lokal lagring. Ghana investerar i datacenterparker och integration av förnybar energi. Fintech-boomen över hela subregionen driver lagringsbehov från betalningsplattformar, e-handel och mobilappar. Västra Afrika blir snabbt en regional tillväxtmotor för datalagringsutbyggnader.

- Till exempel, Rack Centre tog i bruk sin LGS2-anläggning i april 2025 med 12 MW IT-belastning över sex hallar och 3 240 kvm vit yta, vilket möjliggör hyperskala lagringsanslutning för lokala fintech-plattformar.

Östra och Norra Afrika Delar de Återstående 31%, Drivna av E-Förvaltning och Företagsdigitalisering

Östra Afrika och Norra Afrika bidrar tillsammans med 31% till marknaden. Kenya, Egypten och Marocko är nyckelaktörer i detta segment. Nairobi leder i Östafrika och drar nytta av tydliga regleringar och regional molnaktivitet. Egypten är en ledare inom digital förvaltning med starka IT-investeringar i offentlig sektor. Marocko fokuserar på colocation och smart stadsinfrastruktur. Lagringstillväxten stöds av digitalisering inom utbildning, logistik och tillverkning. Dessa regioner kommer snabbt ikapp, med datacenterkluster som bildas kring nationella bredbandskorridorer.

- Till exempel påbörjade Airtel bygget av ett 44 MW datacenterområde i Nairobi i september 2025, med flera hallar med över 3 000 rack designade för högdensitetslagring i Östafrikas molnekosystem.

Konkurrensinsikter:

- Africa Data Centres

- PAIX Data Centres

- Raxio Group

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Nutanix, Inc.

Marknaden för datacenterlagring i Afrika formas av en blandning av globala teknikjättar och regionala colocation-operatörer. Globala aktörer som Dell, HPE och Huawei dominerar segmentet för hårdvara och företagslagringslösningar. Dessa företag levererar SAN-, NAS- och hybridsystem med avancerade funktioner som NVMe- och SDS-integration. Regionala datacenterleverantörer som Africa Data Centres, PAIX och Raxio leder colocation- och edge-lagringsutbyggnader, med fokus på lokala efterlevnads- och latensbehov. Molnmöjliggörande, krav på datalokalisering och statliga digitaliseringsprogram uppmuntrar fler partnerskap och infrastruktursamarbeten. Företag konkurrerar om energieffektivitet, modulär skalbarhet och AI-redo lagringsdesigner. Marknaden förblir fragmenterad, med stark leverantörsaktivitet i Sydafrika och växande närvaro i Kenya, Nigeria och Egypten. Den stöder olika användningsområden från BFSI till telekom och offentlig sektors lagring.

Senaste utvecklingen:

- I december 2025 tillkännagav Africa Data Centres (ett företag inom Cassava Technologies) ett strategiskt partnerskap med CSSi South Africa som fokuserar på att utöka högpresterande datalagringskapaciteter inom sina sydafrikanska anläggningar. Detta partnerskap syftar specifikt till förbättrade datalagrings- och colocation-lösningar för företag.

- I april 2025 säkrade Raxio Group 100 miljoner USD i finansiering från International Finance Corporation (IFC) för att expandera sin datacenterplattform över Subsahariska Afrika, inklusive Etiopien, Moçambique och Demokratiska republiken Kongo. Denna finansiering bekräftas av officiella Raxio Group-annonser och pressmeddelanden.