Sammanfattning:

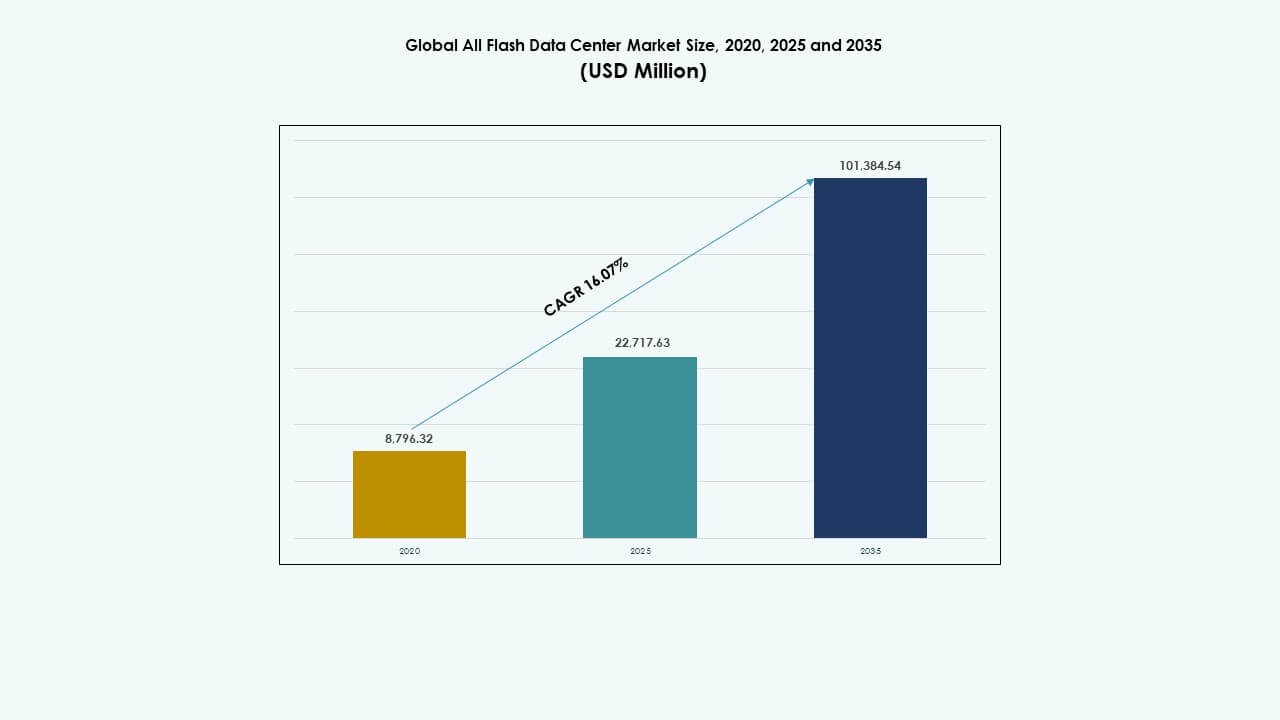

Den globala marknaden för All Flash Data Center värderades till 8 796,32 miljoner USD år 2020, växte till 22 717,63 miljoner USD år 2025, och förväntas nå 101 384,54 miljoner USD år 2035, med en CAGR på 16,07% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för All Flash Data Center 2025 |

USD 22 717,63 Miljoner |

| All Flash Data Center Marknad, CAGR |

16,07% |

| Marknadsstorlek för All Flash Data Center 2035 |

USD 101 384,54 Miljoner |

Företag anammar all-flash-infrastruktur för att hantera högpresterande arbetsbelastningar med minskad latens, förbättrad energieffektivitet och skalbar lagringskapacitet. Snabb tillväxt inom AI, analys och molnbaserade applikationer kräver lagringslösningar som levererar konsekvent genomströmning och hastighet. Innovation inom NVMe, mjukvarudefinierad lagring och HCI-plattformar omformar datacenterstrategier. Den globala marknaden för All Flash Data Center stödjer digital transformation över branscher genom att möjliggöra snabbare databehandling, realtidsbeslut och minskad operativ komplexitet, vilket gör det till ett nyckelområde för investerare och CIO:er.

Nordamerika leder den globala marknaden för All Flash Data Center, drivet av tillväxten av hyperskaliga datacenter, stark molnanvändning och tidig integration av flash över sektorer. Asien-Stillahavsområdet växer snabbt, med länder som Kina, Indien och Japan som investerar i smart infrastruktur, fintech och offentliga digitala tjänster. Europa förblir en stabil bidragsgivare, stödd av gröna datacenterinitiativ och behov av datakompatibilitet. Latinamerika, Mellanöstern och Afrika visar ökande efterfrågan, drivet av utbyggnad av anslutning och modernisering av företags-IT.

Marknadsdrivkrafter

Ökande användning av högpresterande flashlagring för datakrävande arbetsbelastningar

Företag antar flashlagring för att hantera snabb datatillväxt och behov av låg latens. AI, analys och realtidsbearbetning driver denna förändring. Flashsystem levererar konsekvent prestanda under tunga arbetsbelastningar. Företag kräver förutsägbara svarstider för digitala tjänster. NVMe-arkitekturer förbättrar genomströmningen över företagsapplikationer. IT-team föredrar flash för affärskritiska system. Den globala marknaden för All Flash Data Center får betydelse för konkurrenskraftiga operationer. Investerare ser flashanvändning som en långsiktig infrastrukturuppgradering. Marknaden stödjer skalbara och motståndskraftiga digitala plattformar.

Skifte mot molnbaserade och mjukvarudefinierade datacenterarkitekturer

Molnmodeller påverkar lagringsdesignen i moderna datacenter. Företag implementerar flash för att stödja containeriserade arbetsbelastningar. Programvarudefinierad lagring förbättrar resursflexibiliteten. Flash-arrayer integreras väl med virtualiseringsplattformar. Hybridmiljöer kräver snabba och pålitliga lagringslager. Företag söker enhetlig hantering över moln- och lokala system. Den globala marknaden för All Flash Data Center stöder molnens smidighetsmål. Det strategiska värdet ökar för företag som moderniserar äldre infrastruktur. Denna förändring stärker företagens digitala beredskap.

- Till exempel levererar Dell PowerStore all-flash-system upp till 25% snabbare prestanda för blandade arbetsbelastningar i virtualiserade och containeriserade miljöer, stödda av modulär arkitektur optimerad för hybridmolnimplementeringar.

Ökat Fokus På Energieffektivitet Och Optimering Av Datacenter

Datacenter står inför tryck att minska energiförbrukningen. Flashlagring förbrukar mindre energi än disksystem. Högre densitet minskar behovet av golvyta. Kylningseffektiviteten förbättras med färre rörliga komponenter. Operatörer siktar på bättre hållbarhetsprestanda. Flash stöder gröna datacenterstrategier. Den globala marknaden för All Flash Data Center är i linje med ESG-prioriteringar. Företag förbättrar operationell effektivitet genom modern lagring. Investerare föredrar tillgångar med lägre energirisk.

Expansion Av AI, Maskininlärning Och Användningsfall För Högpresterande Datorer

AI-arbetsbelastningar kräver hög in- och utmatningshastighet. Flashlagring uppfyller dessa prestandakrav. Maskininlärningsmodeller bearbetar stora datamängder snabbt. HPC-miljöer kräver konsekvent latenskontroll. Flash-arrayer stöder parallell dataåtkomst. Företag implementerar flash för forskning och automation. Den globala marknaden för All Flash Data Center stöder avancerad datoranvändning. Det strategiska värdet ökar för innovationsdrivna industrier. Denna drivkraft stärker den långsiktiga efterfrågan på infrastruktur.

- Till exempel antog BDO Unibank Huawei OceanStor Dorado all-flash-lagring, vilket ökade lagringsutnyttjandet från under 40% till cirka 70% och levererade 1,3 GB/s genomströmning, vilket dramatiskt förbättrade datahanteringen för analys och delade arbetsbelastningar.

Marknadstrender

Marknadstrender

Ökad Användning Av NVMe-Over-Fabrics I Företagsdatacenter

NVMe-over-Fabrics vinner mark i stora anläggningar. Denna design minskar lagringslatensen ytterligare. Företag uppgraderar nätverk för att stödja NVMe-protokoll. Flash-arrayer drar nytta av snabbare datapath. Prestandavinster förbättrar applikationsresponsen. Leverantörer utökar NVMe-klara produktportföljer. Den globala marknaden för All Flash Data Center speglar denna förändring. IT-köpare prioriterar end-to-end flashoptimering. Denna trend omformar lagringsnätverksdesign.

Tillväxt Av Konsumtionsbaserade Och Som-En-Tjänst Lagringsmodeller

Företag föredrar flexibla utgiftsmodeller. Leverantörer erbjuder flashlagring genom prenumerationsplaner. Användningsbaserad prissättning förbättrar kostnadssynligheten. Företag undviker stora initiala investeringar. Finansiell planering blir mer förutsägbar. Flashanvändningen expanderar över medelstora företag. Den globala marknaden för All Flash Data Center stöder tjänsteledd leverans. Leverantörer anpassar erbjudanden till molnekonomi. Denna trend förändrar leverantörernas intäktsstrategier.

Integration av alla flashsystem med edge och distribuerade datacenter

Edge computing expanderar över olika industrier. Flashlagring stöder kompakta edge-distributioner. Låg latens förbättrar lokal databehandling. Telekom och detaljhandel driver efterfrågan på edge. Flash-arrayer passar platsbegränsade platser. Data rör sig snabbare närmare användarna. Den globala marknaden för alla flashdatacenter anpassar sig till edge-tillväxt. Leverantörer designar robusta och skalbara flashsystem. Denna trend stöder distribuerade arkitekturer.

Ökad användning av AI-drivna lagringshanterings- och automatiseringsverktyg

Automatisering förbättrar lagringseffektivitet och drifttid. AI-verktyg optimerar flashprestanda. Prediktiv analys minskar systemavbrott. IT-team får bättre insyn i arbetsbelastningen. Automatiserad nivåindelning förbättrar dataplacering. Leverantörer integrerar intelligens i flashplattformar. Den globala marknaden för alla flashdatacenter drar nytta av smart hantering. Företag minskar manuella operationer. Denna trend förbättrar operativ kontroll.

Marknadsutmaningar

Marknadsutmaningar

Höga initiala kapitalkrav och migrationskomplexitet för företag

Flashinfrastruktur kräver betydande initial investering. Budgetbegränsningar bromsar antagandet i kostnadskänsliga sektorer. Migrering av äldre system tillför teknisk risk. Datatransferplanering kräver skickliga team. Oro för drifttid försenar ersättningsbeslut. Mindre företag står inför ekonomisk press. Den globala marknaden för alla flashdatacenter står inför långsammare upptag i sådana fall. Leverantörer måste hantera kostnadsbarriärer. Antagandets hastighet varierar mellan regioner.

Begränsningar i leveranskedjan och prisvolatilitet för flashminne

Flashminne är beroende av globala halvledarleveranskedjor. Störningar påverkar komponenttillgänglighet. Prisfluktuationer påverkar upphandlingsplanering. Långa ledtider försenar distributioner. Företag står inför osäkerhet i lagringsbudgetar. Leverantörer hanterar lager risk noggrant. Den globala marknaden för alla flashdatacenter reagerar på leveransförändringar. Strategisk upphandling blir kritisk. Marknadsstabilitet beror på chipproduktionskapacitet.

Marknadsmöjligheter

Ökad efterfrågan från framväxande ekonomier och digitala transformationsprogram

Framväxande marknader expanderar digital infrastruktur snabbt. Regeringar investerar i moln och datacenter. Företag moderniserar IT-system. Flashlagring stöder skalbar tillväxt. Finansiella tjänster och telekom driver efterfrågan. Lokala datalagar gynnar inhemska anläggningar. Den globala marknaden för alla flashdatacenter ser expansionspotential. Leverantörer riktar in sig på regionala partnerskap. Denna möjlighet stöder långsiktig tillväxt.

Expansion av branschspecifika flashlösningar och vertikala användningsfall

Industrier kräver skräddarsydd lagringsprestanda. Hälso- och sjukvård kräver snabb dataåtkomst. BFSI förlitar sig på system med låg latens. Tillverkning använder flash för automationsdata. Detaljhandel antar flash för analysplattformar. Leverantörer designar vertikalfokuserade lösningar. Den globala marknaden för alla flashdatacenter drar nytta av specialisering. Företag får bättre arbetsbelastningsanpassning. Denna möjlighet ökar värdeskapandet.

Marknadssegmentering:

Marknadssegmentering:

Efter distribution

Hybridmolnsegmentet dominerar den globala marknaden för All Flash-datacenter och står för över 40% av den totala andelen år 2025. Företag föredrar hybridmodeller för att balansera datakontroll och skalbarhet. Hybridinstallationer erbjuder flexibilitet att köra kritiska arbetsbelastningar på plats samtidigt som de utnyttjar molnets smidighet. Flashsystem förbättrar arbetsbelastningens responsivitet över distribuerade miljöer. Lösningar på plats följer, stödda av efterfrågan från starkt reglerade sektorer som bank och regering. Användningen av privata moln expanderar också inom säkerhetskänsliga industrier. Marknaden fortsätter att skifta mot hybrid-först infrastrukturstrategier, vilket gör det till ett centralt fokus för leverantörer och IT-köpare.

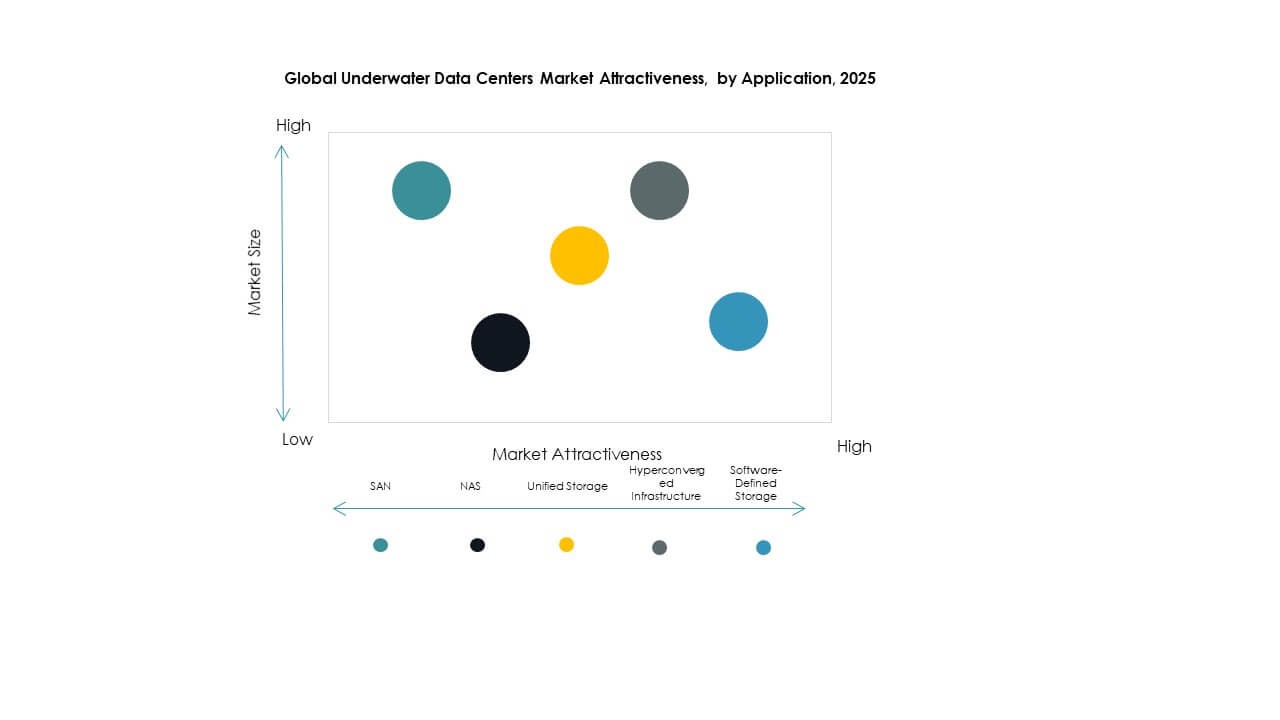

Efter lagringsarkitektur

SAN (Storage Area Network)-segmentet leder den globala marknaden för All Flash-datacenter med cirka 35% andel tack vare dess prestanda i latenskänsliga miljöer. Företag implementerar SAN-flasharray för strukturerade databaser, finansiella arbetsbelastningar och ERP-system. Hyperkonvergerad infrastruktur (HCI) är den snabbast växande undersegmentet, drivet av dess förmåga att kombinera beräkning, lagring och nätverk i en skalbar enhet. Programvarudefinierad lagring (SDS) får fart genom att möjliggöra flexibel, hårdvaruoberoende flashhantering. Enhetliga och NAS-system stödjer medelstora operationer med enkel installation. Arkitekturpreferens beror på arbetsbelastningens intensitet, skalbarhetsmål och totala ägandekostnader.

Efter applikation

Big Data Analytics har den största andelen på den globala marknaden för All Flash-datacenter och står för cirka 30% av installationsfallen år 2025. Flasharray hanterar massiva, realtidsdatastreams i AI-, IoT- och maskininlärningsmiljöer. Backup och återställning följer som ett stort applikationsområde på grund av flashens förmåga att avsevärt minska återställningstider. Databashantering, särskilt i NoSQL och distribuerade system, ser också stark tillväxt. Högpresterande databehandling (HPC) och virtualiseringssegment expanderar över forsknings- och företags-IT-miljöer. Innehållsleveransnätverk utnyttjar flash för snabb datahämtning över distribuerade platser.

Efter slutanvändare

IT- och telekomsektorn leder den globala marknaden för All Flash-datacenter med nästan 32% andel, drivet av ökande efterfrågan på låglatensinfrastruktur, 5G-beredskap och hög genomströmning. Molntjänstleverantörer följer tätt och använder flash för att leverera konsekventa, högpresterande tjänster till företagskunder. BFSI är ett kritiskt segment på grund av flashens förmåga att stödja högfrekventa transaktioner och säker datahantering. Hälso- och livsvetenskaper drar nytta av flashadoption inom genomik och digital bildbehandling. Tillverkning och detaljhandel omfamnar flash för leveranskedjeanalys, medan statliga och offentliga sektorns installationer fokuserar på säker, högpresterande datahantering.

Regionala insikter:

Regionala insikter:

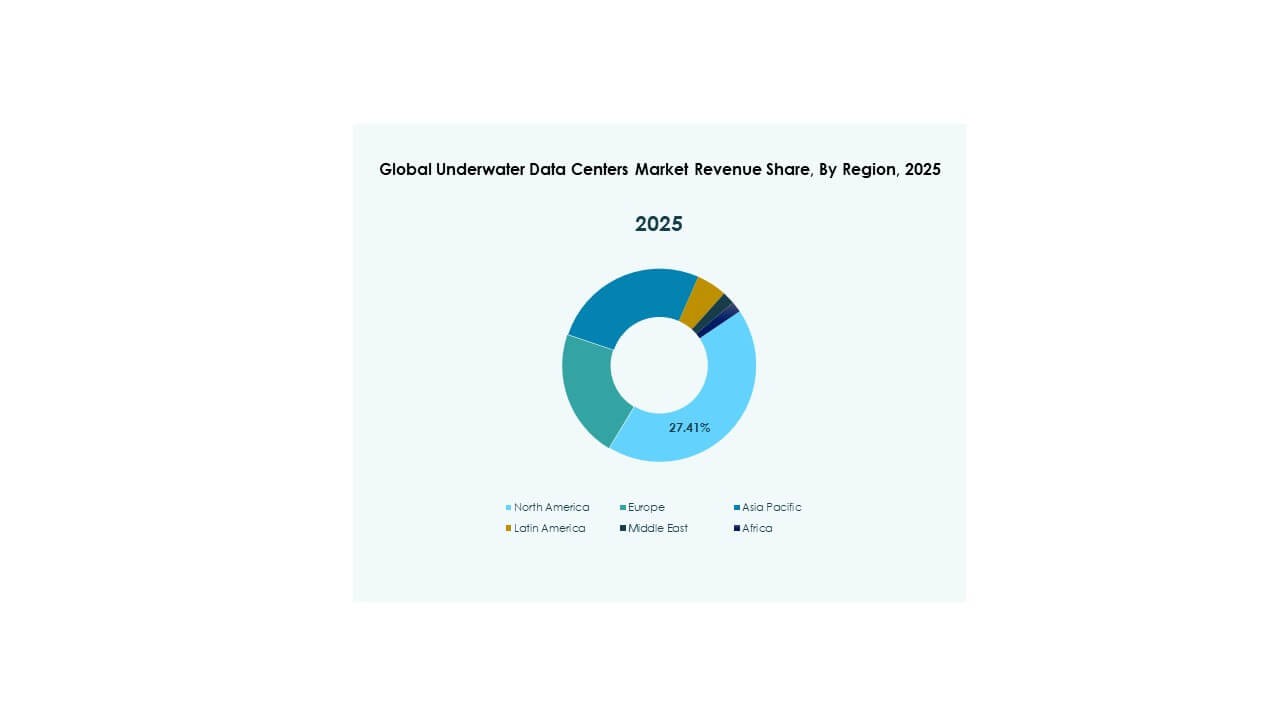

Nordamerika dominerar på grund av molnutgifter och integration av flashteknologi

Nordamerika har den största andelen på den globala marknaden för All Flash Data Center, och står för cirka 38% av de globala intäkterna. USA leder inom hyperskala-investeringar, drivna av Amazon, Google och Microsoft. Molntjänstleverantörer implementerar flash-infrastruktur för att säkerställa hastighet, skala och tillförlitlighet. Företag inom olika sektorer integrerar AI och analys, vilket ytterligare driver efterfrågan på flash. Regionen drar också nytta av mogna digitala ekosystem och kvalificerad IT-arbetskraft. Stark statlig fokus på säkra, energieffektiva anläggningar stödjer tillväxten. Kanada bidrar genom AI-innovationszoner och colocation-expansioner. Mexiko ser en ökande adoption inom telekom- och finanssektorerna. Regionen ligger i framkant av flash-baserad transformation.

- Till exempel stod Amazon och Google tillsammans för hälften av de 52 nya hyperskala-datacentren som öppnades globalt 2020, med Microsoft som också var särskilt aktiv i dessa implementeringar.

Asien-Stillahavsområdet växer snabbt med statligt stöd och digital acceleration

Asien-Stillahavsområdet följer med cirka 29% andel, ledd av Kina, Japan och Indien. Kina driver storskaliga implementeringar på grund av datalokaliseringslagar och mål för den digitala ekonomin. Japans avancerade industriella bas och investeringar i robotik kräver pålitliga flashsystem. Indien upplever tillväxt från fintech, offentlig digital infrastruktur och smarta stadsprogram. Sydkorea och Taiwan stöder efterfrågan genom halvledarinnovation och regionala molntjänster. Sydostasiatiska länder som Singapore, Indonesien och Malaysia bygger nästa generations anläggningar för regional datatrafik. Den globala marknaden för All Flash Data Center i denna region drar nytta av både hyperskala- och edge-implementeringar. Statliga incitament, ökande teknikstartups och ökad mobilanvändning driver expansionen.

- Till exempel introducerade Huawei OceanStor Dorado all-flash-lagringssystem vid MWC Barcelona 2025, med en design som förbättrar prestanda och motståndskraft för AI- och molnarbetsbelastningar.

Europa fokuserar på hållbarhet och energieffektivitet i lagringsimplementeringar

Europa står för nästan 21% av den globala marknaden för All Flash Data Center, drivet av strikta energiregler och gröna datastrategier. Länder som Tyskland, Frankrike och Storbritannien investerar i flashsystem för att uppnå prestanda- och koldioxidmål. Marknaden föredrar system med låg latens för finansiell handel, sjukvård och tillverkning. Adoptionen växer i de nordiska länderna tack vare kalla klimatfördelar och förnybar integration. Företag migrerar från äldre lagring för att följa GDPR och förbättra operativ kontroll. Flash-infrastruktur stöder molnadoption i offentliga sektorsinitiativ över hela EU. Södra och östra Europa visar långsammare tillväxt men erbjuder långsiktiga möjligheter genom digitala transformationsplaner. Europa förblir stabilt, med policydrivna teknologiska uppgraderingar som formar lagringstrender.

Konkurrensinsikter:

Konkurrensinsikter:

- Dell Technologies

- NetApp

- Pure Storage

- Hewlett Packard Företagsversion (HPE)

- IBM

- Hitachi Vantara

- Huawei Technologies

- Fujitsu

- Western Digital

- Seagate Technology

- Oracle Corporation

- Super Micro Computer

- Solidigm

- Quantum Corporation

- VAST Data

Den konkurrensutsatta landskapet för den globala marknaden för All Flash Data Center innehåller etablerade IT-infrastrukturjättar och specialiserade innovatörer inom flashlagring. Dell Technologies, HPE och IBM leder med breda portföljer och djup integration med företagssystem. Pure Storage och VAST Data fokuserar på högpresterande flasharrays och nästa generations arkitekturer. NetApp och Hitachi Vantara betonar enhetlig lagring och skalbara distributionsmodeller. Western Digital och Seagate Technology stödjer flashadoption genom komponentexpertis. Huawei, Fujitsu och Oracle utnyttjar regionala styrkor och kompletta IKT-lösningar. Solidigm och Quantum introducerar nischade erbjudanden för prestandaintensiva arbetsbelastningar. Super Micro Computer förbättrar anpassade flashoptimerade servrar. Konkurrensen kretsar kring innovation, prestanda och förbättringar av den totala ägandekostnaden. Leverantörer strävar efter partnerskap, produktuppgraderingar och geografisk expansion för att vinna marknadsandelar.

Senaste utvecklingen:

Senaste utvecklingen:

- I april 2025 lanserade Dell Technologies PowerProtect All-Flash Ready Node, vilket markerar det första steget i deras resa mot all-flash dataskydd för datacenter, med över 61% snabbare återställningshastigheter, 30% mindre strömförbrukning och en 5X mindre fotavtryck jämfört med traditionella system.

- I mars 2025 lanserade Huawei sina nya generationens All-Flash Data Center-produkter, inklusive OceanStor Dorado Converged All-Flash Storage för affärskritiska applikationer, på MWC Barcelona. Dessa innovationer har en arkitektur för separation av data- och kontrollplan som tredubblar prestandan och säkerställer noll dataförlust även vid flera kontrollerfel, med fokus på AI-drivna datautmaningar i sektorer som finans.