Sammanfattning:

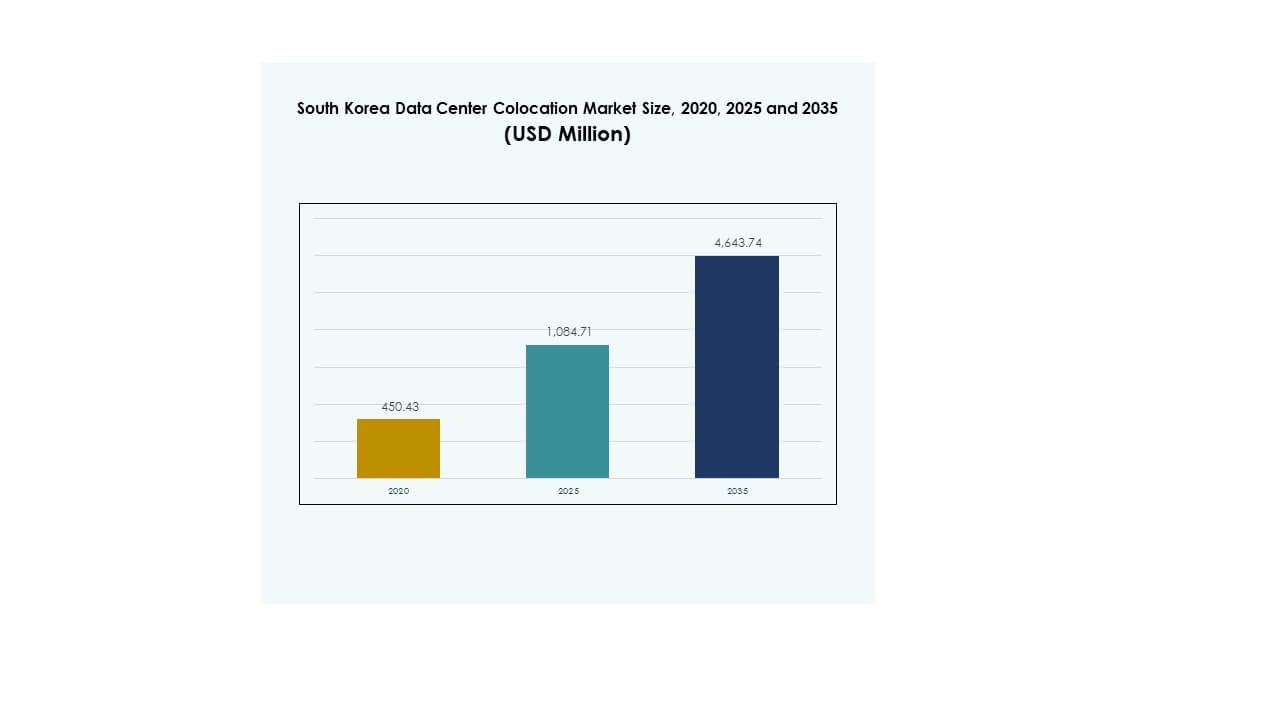

Storleken på marknaden för datacenterkolokation i Sydkorea värderades till 450,43 miljoner USD år 2020 till 1 084,71 miljoner USD år 2025 och förväntas nå 4 643,74 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 15,56 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterkolokation i Sydkorea 2025 |

1 084,71 miljoner USD |

| Marknaden för datacenterkolokation i Sydkorea, CAGR |

15,56% |

| Storlek på marknaden för datacenterkolokation i Sydkorea 2035 |

4 643,74 miljoner USD |

Den ökande digitala omvandlingen inom olika industrier, AI-användning och snabb molnexpansion driver stark efterfrågan på kolokationsinfrastruktur. Företag övergår till hybrid- och multicloud-strategier, vilket skapar nya kapacitetskrav. Avancerad kylning, edge-distributioner och AI-optimerade anläggningar framhäver en våg av infrastrukturmodernisering. Marknaden har strategisk betydelse för investerare som söker stabil, långsiktig tillväxt genom högdensitets- och hyperskala-projekt som stöder reglerade och kommersiella arbetsbelastningar.

Seoul leder med den största andelen, stödd av stark anslutning och hyperskala-närvaro. Gyeonggi och Incheon framträder som stora sekundära nav på grund av tillgänglig mark och infrastrukturutbyggnad. Södra och östra regionerna visar växande intresse från operatörer fokuserade på edge och hållbara byggen. Denna geografiska diversifiering stärker nätverksresiliens och förbättrar täckningen över hela landet.

Marknadsdrivkrafter

Ökande digital omvandling och snabb molnacceptans inom kärnindustrier

Marknaden för datacenterkolokation i Sydkorea drar nytta av snabb digital omvandling inom finans-, tillverknings- och e-handelssektorerna. Starka molnmigrationsstrategier bland företag driver efterfrågan på skalbara kolokationstjänster. Företag antar hybrid- och multicloud-arkitekturer för att minska latens och förbättra tjänsteleveransen. AI-arbetsbelastningar, 5G-applikationer och edge computing skapar ytterligare kapacitetsbehov. Stark lokal anslutningsinfrastruktur påskyndar distributioner över Seoul och andra viktiga nav. Investerare ser sektorn som en långsiktig digital infrastrukturresurs. Det stärker strategisk resiliens för företag som expanderar digitala operationer. Stark acceptans förstärker Sydkoreas position som ett ledande datacenter.

- Till exempel, i juni 2025, meddelade SK Group och Amazon Web Services (AWS) en investering på ₩7 biljoner (US $5,1 miljarder) för att bygga ett 100 MW AI-datacenter i Ulsan. Projektet kommer att innehålla 60 000 GPU:er och är planerat att börja sin verksamhet 2027, vilket markerar den största enskilda datacenterinvesteringen i Sydkorea.

Stark expansion av hyperskala och företagsbehov för högdensitetsdistributioner

Hyperskalaoperatörer och inhemska företag driver nya investeringar i nästa generations anläggningar. Högdensitetsrack, avancerad kylning och låglatensförbindelser styr designpreferenser. Efterfrågan på grossistkapacitet ökar när digitala tjänsteleverantörer expanderar kärnverksamheten. Den sydkoreanska marknaden för datacenterkolokation anpassar sig till utvecklande hyperskalastrategier för att möta växande lagrings- och beräkningsbehov. Den stöder också kritiska arbetsbelastningar för AI-träning och storskalig analys. Investerare ser stabil avkastning driven av långsiktiga leasingmodeller. Stark regional anslutning stöder snabbare antagande av molnbaserade tjänster. Denna förändring driver en ihållande efterfrågan på operatörsneutrala kolokationsutrymmen.

- Till exempel invigde Naver Corporation i november 2023 sitt GAK Sejong-datacenter i Sejong, som täcker 294 000 m² med kapacitet för 600 000 servrar och 65 exabyte lagring. Anläggningen drivs av 270 MW och stöder avancerade moln- och AI-arbetsbelastningar genom Naver Cloud-plattformen.

Regeringens digitala policyer och strategiska infrastrukturinvesteringar

Regeringsledda digitala infrastrukturprogram och energipolitiska reformer stöder tillväxten av datacenter. Offentliga initiativ uppmuntrar implementeringen av grön energi och hållbara kylösningar. Nationella digitala transformationsstrategier stärker datasuveränitet och säkerhetsprioriteringar. Den sydkoreanska marknaden för datacenterkolokation gynnas av tydliga regulatoriska ramar som förbättrar investerarnas förtroende. Det skapar förutsägbara förhållanden för operatörer som expanderar stora anläggningar. Energieffektiva system anpassar sig till regeringens mål för koldioxidminskning. Offentliga och privata partnerskap påskyndar byggandet av kritiska anläggningar över flera regioner. Tydlig politisk riktning förbättrar långsiktig planering för operatörer och investerare.

Företagens säkerhetskrav och utvecklingen av kantnätverk

Företagskunder prioriterar säkerhet, drifttid och efterlevnad i kolokationsstrategier. Ökande cyberhot ökar efterfrågan på fysiskt säkra och motståndskraftiga anläggningar. Den sydkoreanska marknaden för datacenterkolokation stöder strikta efterlevnadskrav för reglerade industrier. Låglatens kantarkitekturer minskar prestandaflaskhalsar för realtidsapplikationer. Förbindelsetjänster skapar konkurrensfördelar för både leverantörer och hyresgäster. Starka partnerskap mellan operatörer och datacenteroperatörer förbättrar servicekvaliteten. Företag integrerar kolokation för att möta snabb applikationstillväxt. Denna förändring förbättrar operativ flexibilitet samtidigt som den stärker nätverksprestanda vid kanten.

Marknadstrender

Skift mot högdensitets- och vätskekylningsinfrastruktur för AI-arbetsbelastningar

AI- och maskininlärningsarbetsbelastningar driver behovet av avancerade anläggningsdesigner. Högdensitetsrackinstallationer blir en standard bland hyperskalahyresgäster. Avancerade kylösningar som direkt-till-chip och vätskekylning möjliggör högre energieffektivitet. Den sydkoreanska marknaden för datacenterkolokation antar avancerad kylinfrastruktur för att stödja kraftintensiva AI-modeller. Operatörer omdesignar befintliga hallar för att hantera värmeintensiv utrustning effektivt. Dessa förändringar skapar mer hållbara energianvändningsmönster över platser. Kylningseffektivitet blir en nyckelfaktor i konkurrenskraftiga tjänsteerbjudanden. Denna övergång anpassar sig till globala trender för modernisering av datainfrastruktur.

Accelererad utveckling av kantzoner för att stödja låglatensapplikationer

Den ökande rollen för edge computing påverkar design och platsstrategi för datacenter. Distribuerade mini-datacenter stöder applikationer som kräver låg latens, såsom autonom mobilitet och smart tillverkning. Marknaden för colocation-datacenter i Sydkorea visar en växande trend mot edge-infrastruktursutbyggnad utanför traditionella nav. Sekundära städer är värdar för modulära anläggningar för att möta den ökande efterfrågan på digitala tjänster. Telekomoperatörer utökar edge-nätverk för att stärka tjänstetäckningen. Företag föredrar lokala edge-noder för att minimera svarstider. Nya edge-arkitekturer kompletterar hyperskala-kärnor och skapar hybrida topologier. Denna förändring påskyndar utvecklingen av nya tjänster över olika industrier.

Snabb integration av förnybar energi och gröna datacenterdrift

Hållbarhetsmål omformar strategier för kraftförsörjning för operatörer. Företag prioriterar avtal om inköp av förnybar energi för att uppnå koldioxidminskningsmål. Marknaden för colocation-datacenter i Sydkorea omfamnar hållbara designstandarder för både befintliga och nya anläggningar. Operatörer antar avancerade energimonitoreringssystem för att optimera konsumtionen. Certifieringssystem som LEED och ISO stärker hållbarhetskredibiliteten. Effektiv energianvändning sänker driftskostnaderna samtidigt som de stödjer ESG-åtaganden. Investerare föredrar grönt certifierade anläggningar för långsiktig avkastning. Integration av förnybar energi förbättrar både miljömässig och finansiell prestanda.

Expansion av operatörsneutrala sammankopplingsekosystem

Sammankoppling spelar en viktig roll i att skapa flexibla datacentermiljöer. Operatörsneutrala campus möjliggör för företag att ansluta till flera nätverkstjänsteleverantörer. Marknaden för colocation-datacenter i Sydkorea upplever ökande efterfrågan på rika sammankopplingsmöjligheter. Dessa ekosystem förbättrar latens, redundans och tjänsteflexibilitet. Starka peeringavtal stärker internationell anslutning. Företag föredrar strategier med flera operatörer för att öka motståndskraften. Operatörer utökar nätverksstrukturer för att stödja framväxande teknologier. Denna trend förbättrar marknadens konkurrenskraft och förbättrar tjänstens skalbarhet.

Marknadsutmaningar

Hög energiförbrukning och begränsningar i strömförsörjning för stora anläggningar

Tillgängligheten av ström förblir en kritisk utmaning på marknaden för colocation-datacenter i Sydkorea. Högdensitets AI- och molnutbyggnader kräver stabil strömleverans över flera platser. Begränsningar i elnätet skapar kapacitetsplaneringsutmaningar för stora operatörer. Fluktuationer i energipriser ökar driftskostnaderna och påverkar lönsamheten. Avancerade kylsystem kräver ytterligare optimering för att balansera energieffektivitet. Förseningar i integrationen av förnybar energi bromsar framstegen mot hållbarhetsmål. Begränsningar i urban ström begränsar platsval för framtida byggen. Dessa faktorer pressar operatörer att ompröva energistrategier samtidigt som de upprätthåller konkurrenskraftiga tjänstenivåer.

Regulatoriska komplexiteter och ökande miljökrav

Komplexa miljöregleringar lägger till operativa och finansiella utmaningar för nya utvecklingar. Marknaden för datacenterkolokation i Sydkorea står inför strikta godkännandeprocesser kopplade till koldioxidrapportering och energianvändning. Miljökonsekvensbedömningar förlänger byggtider i urbana zoner. Ökat tryck att uppnå nollutsläppsmål intensifierar investeringsplaneringen. Operatörer behöver avancerade efterlevnadsramar för att hantera föränderliga miljölagar. Oklara zonindelningsregler i vissa regioner skapar tillståndsförseningar. Regulatorisk oförutsägbarhet ökar projektrisker för internationella investerare. Dessa problem bromsar expansionsplaner och kräver starkare samordning mellan regering och industri.

Marknadsmöjligheter

Ökad efterfrågan på AI-infrastruktur och gränsöverskridande digitala tjänster

Marknaden för datacenterkolokation i Sydkorea erbjuder starka möjligheter inom AI-driven infrastrukturutveckling. Ökad användning av AI-arbetsbelastningar skapar efterfrågan på högdensitetsrackutrymme och specialiserade sammankopplingar. Stark gränsöverskridande anslutning stödjer internationell tjänsteleverans. Operatörer kan utnyttja denna fördel för att attrahera globala hyperskaliga kunder. Utbyggnad av undervattenskabelrutter förbättrar interregionala trafikflöden. Investerare kan dra nytta av stabila avkastningar från kolokationsprojekt med fokus på AI-infrastruktur. Denna möjlighet stärker nationens strategiska roll i regional digital handel.

Tillväxt av gröna datacenter och energieffektiva designmodeller

Hållbarhetsinvesteringar presenterar betydande tillväxtmöjligheter för kolokationsleverantörer. Marknaden för datacenterkolokation i Sydkorea drar nytta av efterfrågan på anläggningar drivna av förnybar energi. Energieffektiv infrastruktur stödjer företagens ESG-åtaganden och regeringens mål. Gröna anläggningar ökar konkurrenskraften i hyresgästvalsprocesser. Operatörer som antar koldioxidreduktionsteknologier får en fördel som tidig aktör. Dessa möjligheter stämmer överens med skiftet mot ansvarsfull digital infrastruktur. Hållbara byggen stärker investerarnas förtroende och långsiktiga tillgångsvärde.

Marknadssegmentering

Efter typ

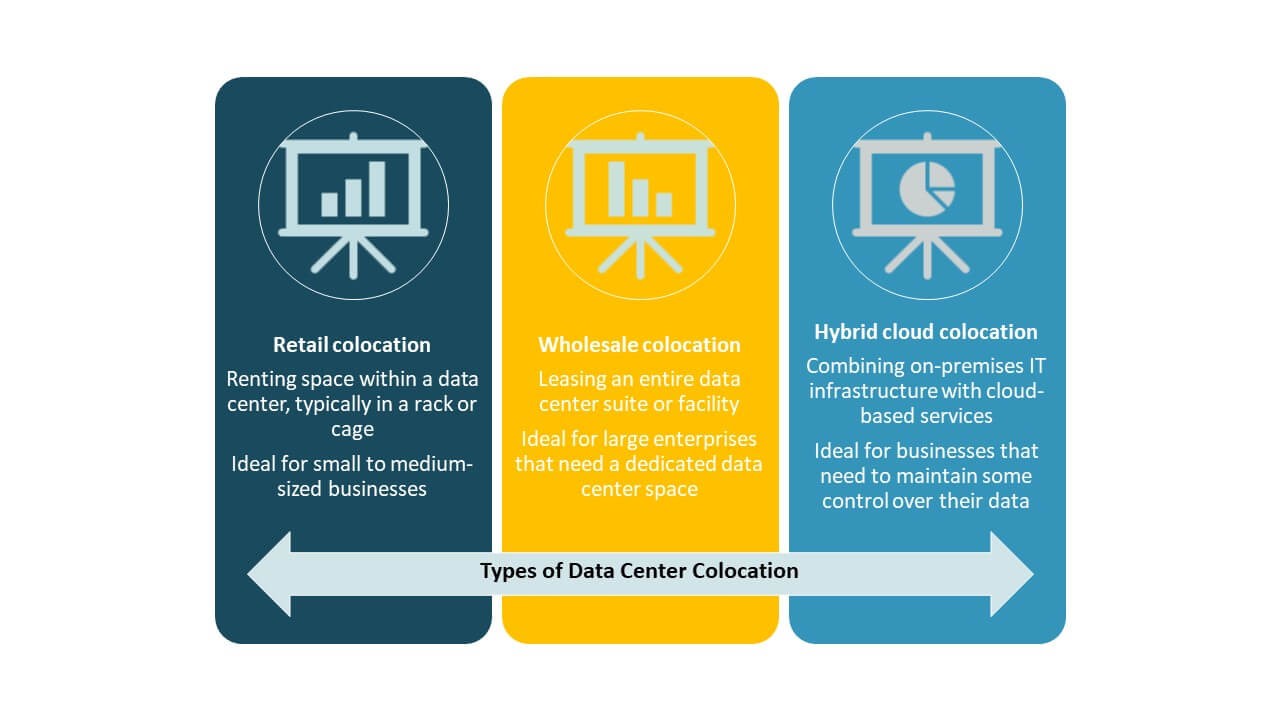

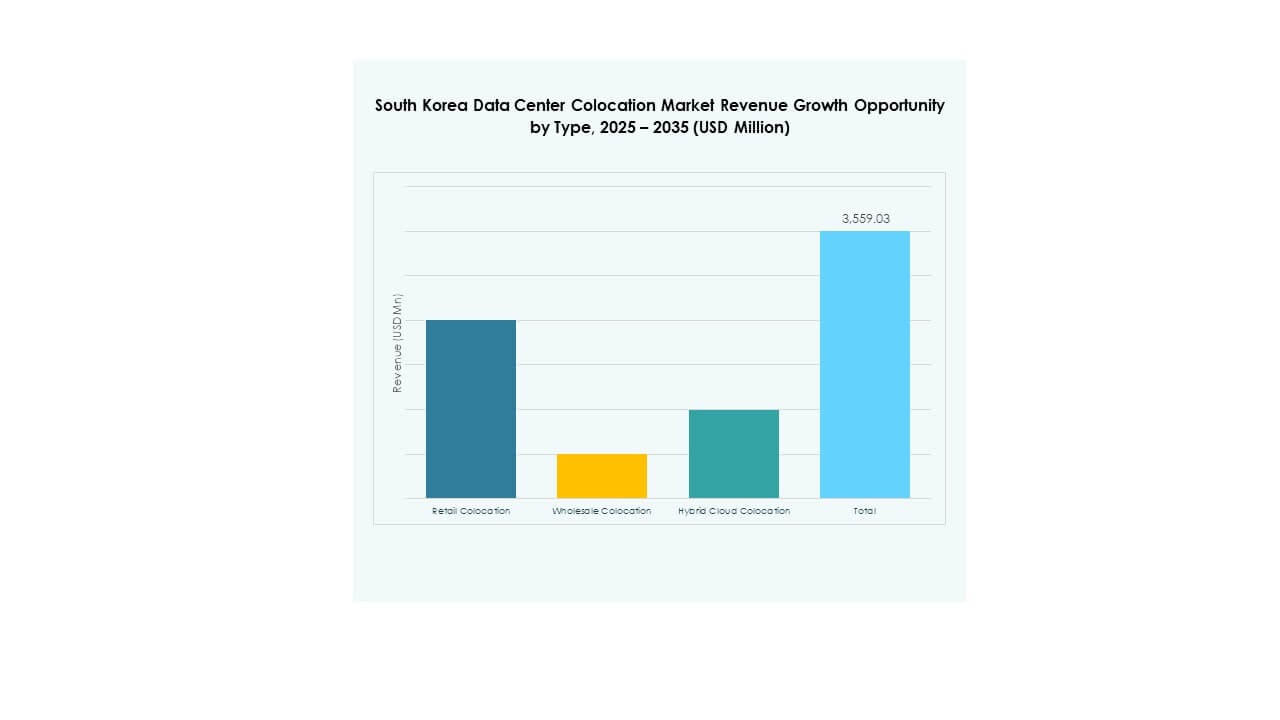

Detaljhandelskolokation dominerar marknaden för datacenterkolokation i Sydkorea på grund av flexibel kapacitet och enkel skalbarhet. Det stöder en bred bas av företag som söker lägre initiala kostnader. Grossistkolokation växer också starkt, drivet av hyperskala och molntjänstleverantörer. Antagandet av hybridmolnkolokation ökar när företag blandar lokal kontroll med offentlig molnflexibilitet. Detaljhandeln behåller den största andelen på grund av sin breda tillgänglighet och snabba implementeringscykler. Detta segment förblir det föredragna alternativet för kostnadskänsliga företag och medelstora IT-arbetsbelastningar.

Efter nivå

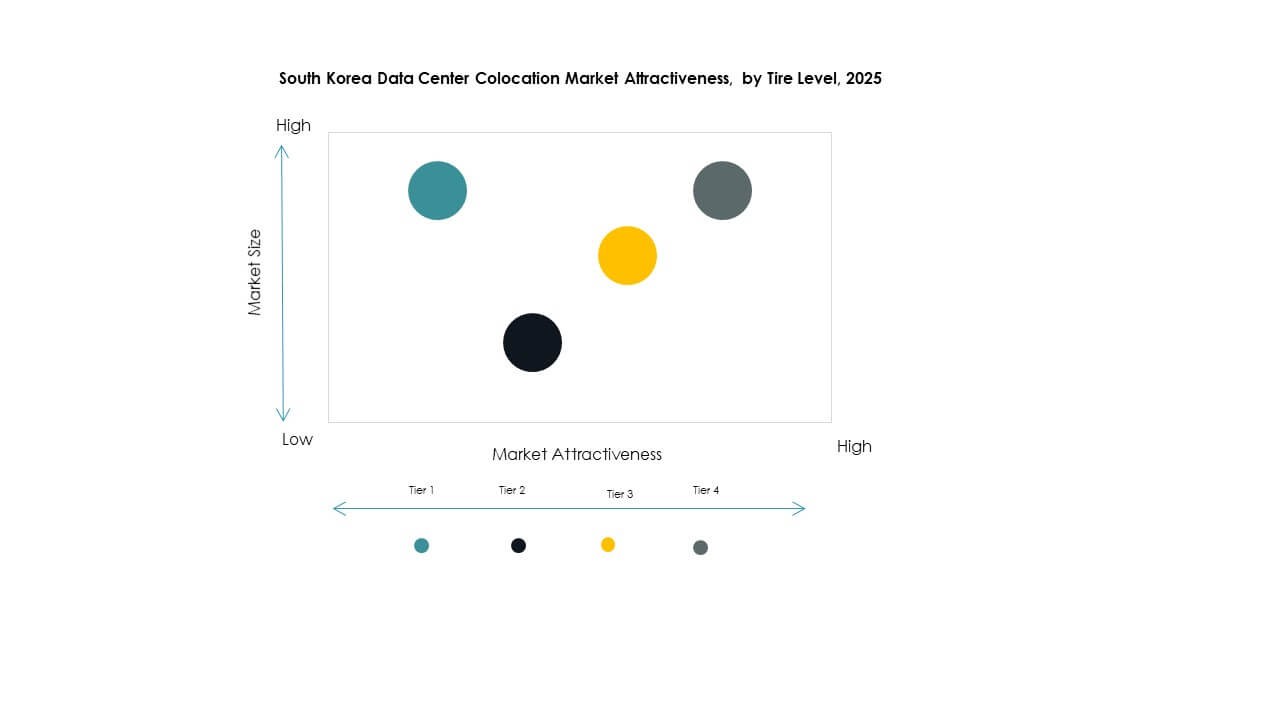

Tier 3 har den dominerande andelen på marknaden för datacenterkolokation i Sydkorea, stödd av stark efterfrågan på tillförlitlig och redundant infrastruktur. Företag föredrar Tier 3-anläggningar för deras balans mellan tillgänglighet och operativ effektivitet. Tier 4 växer stadigt, drivet av uppdragskritiska arbetsbelastningar och hyperskala-antagande. Tier 1 och Tier 2 har mindre andelar och betjänar edge- och regionala distributioner. Tier 3 förblir ryggraden i företagsdistributioner. Dess utbredda användning återspeglar ett fokus på operativ motståndskraft och tjänstestabilitet.

Efter företagsstorlek

Stora företag leder marknaden för datacenterkolokation i Sydkorea på grund av höga kapacitetsbehov och starka digitala transformationsinitiativ. Deras arbetsbelastningar kräver avancerad säkerhet, skalbarhet och nätverksprestanda. Små och medelstora företag visar en växande adoption när digitaliseringen sprider sig över olika branscher. Flexibla prismodeller och modulär infrastruktur gör kolokation mer tillgänglig för mindre företag. Stora företag dominerar marknadsandelen tack vare sina etablerade IT-strategier och större investeringskapacitet. Deras adoptionsmönster påverkar infrastrukturdesign och tjänstemodeller över hela marknaden.

Efter slutanvändarindustri

IT & Telekom innehar den största andelen på marknaden för datacenterkolokation i Sydkorea. Sektorn driver hög efterfrågan på beräkning och anslutning för digitala tjänster. BFSI följer på grund av ökande molnbanklösningar och fintech-lösningar. Media och underhållning adopterar kolokation för streaming- och speltjänster. Detaljhandel och hälso- och sjukvårdssegment växer stadigt genom digitala plattformar och smarta tjänstemodeller. IT & Telekom förblir den dominerande vertikalen, som formar marknadsinfrastrukturstrategier och tjänstekrav.

Regionala insikter

Seoul Metropolitan Region: Ledande digitalt nav med 62% marknadsandel

Seoul dominerar marknaden för datacenterkolokation i Sydkorea med 62% andel. Dess strategiska läge, avancerade nätverksryggrad och starka företagskoncentration gör det till det föredragna datacenternavet. Hyperscale- och detaljhandelskolokationsanläggningar klustrar runt kärnaffärsdistrikt. Stark fiberanslutning stödjer tjänster med låg latens över olika branscher. Närvaron av globala molnleverantörer stärker dess digitala ekosystem. Hög efterfrågan från IT-, telekom- och BFSI-sektorer driver stadig kapacitetsutbyggnad. Seoul förblir den mest mogna subregionen med etablerade infrastrukturella fördelar.

- Till exempel, under Q1 2024, öppnade Equinix sin andra IBX-anläggning, SL4, i Seoul. Platsen är direkt ansluten till SL1 via låg-latens mörk fiber och integreras med inhemska internetutbyten som KINX och KRIX, vilket utökar anslutningsmöjligheterna för företag och molnleverantörer.

Gyeonggi och Incheon-regionen: Snabbt växande zon med 25% marknadsandel

Gyeonggi och Incheon-regionen har en marknadsandel på 25% driven av storskaliga grönfältsprojekt. Lägre markkostnader och närhet till Seoul gör det attraktivt för datacenterexpansion. Telekomoperatörer och hyperscale-operatörer investerar i energieffektiva campus. Starka logistik- och transportnätverk förbättrar platsens lämplighet. Denna subregion framträder som ett sekundärt nav som stödjer överflödesbehov från Seoul. Strategisk energiplanering stärker dess roll i regional nätverksdiversifiering. Det påskyndar kapacitetsutveckling för edge- och grossistutplaceringar.

- Till exempel, i maj 2024, meddelade LG Uplus att de skulle investera 615,6 miljarder KRW för att bygga ett hyperscale AI-redo datacenter i Paju, Gyeonggi-provinsen, på en 73,710 m² stor plats. Anläggningen kommer att inkludera GPU-infrastruktur och avancerade kylteknologier och representerar den största byggnationen i LG Uplus kolokationsnätverksexpansion.

Södra och östra regionen: Framväxande marknader med 13% marknadsandel

Den södra och östra regionen står för 13% av marknaden för datacenterkolokation i Sydkorea. Sekundära städer som Busan och Daegu lockar nya investeringar med sin expanderande anslutning. Statliga incitament och lokala partnerskap driver byggaktivitet. Dessa framväxande nav stödjer edge-tjänster och katastrofåterställningsplatser. Stark integration av förnybar energi stärker hållbarhetsattraktionen. Deras tillväxt diversifierar nationell kolokationskapacitet bortom Seoul. Dessa regioner bygger grunden för utveckling av distribuerad datainfrastruktur över hela landet.

Konkurrensinsikter:

- KT Corporation

- LG Uplus

- SK Telecom

- SK Broadband

- Amazon Web Services (AWS)

- Google Cloud

- South Korea Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Den sydkoreanska datacenterkolokationsmarknaden kännetecknas av en stark blandning av inhemska telekomjättar och globala hyperskaliga operatörer. KT Corporation, LG Uplus och SK Telecom har stora andelar genom omfattande nätverksinfrastruktur och företagspartnerskap. Globala företag som Equinix, AWS och Digital Realty stärker ekosystemet med högkapacitetsanläggningar och avancerade sammankopplingstjänster. Marknaden formas av aggressiva expansionsstrategier, investeringar i grön energi och teknikdriven differentiering. Företag fokuserar på hybridmolnlösningar, edge-distributioner och tjänster med fokus på efterlevnad för att förbättra sin konkurrenskraft. Strategiska partnerskap och modernisering av infrastruktur förblir centrala för att upprätthålla tillväxt i detta snabbt utvecklande landskap.

Senaste utvecklingen:

- I juli 2025 lanserade Google Cloud en ny AI-databostadstjänst i Sydkorea, vilket gör det möjligt för lokala företag att bearbeta AI-arbetslaster helt inom landets gränser. Detta initiativ, som tillkännagavs under Google Cloud Day Seoul 2025, stärker Koreas suveräna molnkapacitet genom att göra det möjligt för organisationer i reglerade industrier att köra generativa AI-system som Gemini 2.5 Flash under strikta datalokalisationspolicyer.

- I juni 2025 tillkännagav SK Group, genom sina dotterbolag SK Telecom och SK Broadband, ett partnerskap på 5,1 miljarder USD med Amazon Web Services (AWS) för att bygga ett AI-datacenterkomplex i Ulsan. Byggstart är planerad till augusti 2025, med driftstart 2027. Projektet, som är utformat för att skala upp till 1GW kapacitet, kommer att integrera AI-optimerad hårdvara och hybridkylösningar och etablera det största AI-dedikerade datacentret i Sydkorea.

- I mars 2025 avslöjade SK Telecom sin plan att utveckla det största AI-datacentret i Korea i samarbete med globala teknologipartners. Anläggningen, som ska drivas av 60 000 GPU:er och ha en kapacitet på 100MW, är en del av SK Telecoms strategi att leda utvecklingen av Sydkoreas hyperskaliga AI-infrastruktur och företags-AI-tjänster.

- I mars 2025 utökade Colt Technology Services Group Limited sin närvaro på den sydkoreanska marknaden genom att etablera Points of Presence (POPs) i fyra stora datacenter över Seoul. Flytten förbättrar Colts Asien-Stillahavsregionens IQ Network, som erbjuder upp till 40G Ethernet-anslutning och möjliggör låg latens, operatörsneutral datacenterinterkonnektivitet för globala företag.