Sammanfattning:

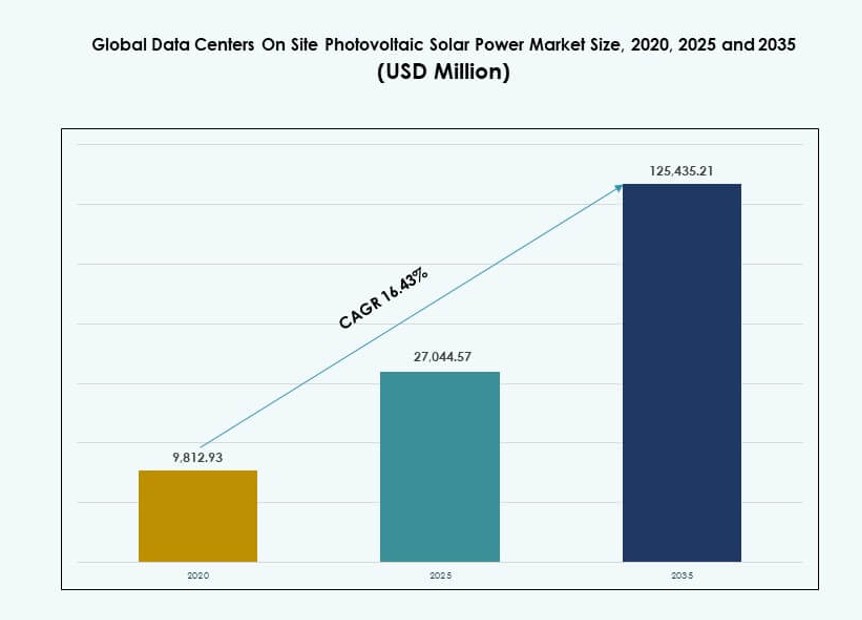

Den globala marknaden för solkraft på plats i datacenter värderades till 9 812,93 miljoner USD år 2020, förväntas nå 27 044,57 miljoner USD år 2025 och förväntas nå 125 435,21 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 16,43% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för solkraft på plats i datacenter 2025 |

27 044,57 miljoner USD |

| Marknadens CAGR för solkraft på plats i datacenter |

16,43% |

| Marknadsstorlek för solkraft på plats i datacenter 2035 |

125 435,21 miljoner USD |

Ökande energibehov, nätinstabilitet och mål för koldioxidneutralitet driver investeringar i solcellssystem på plats. Operatörer av datacenter antar snabbt solkraft för att uppnå energioberoende, förbättra drifttid och anpassa sig till ESG-åtaganden. Innovationer inom högeffektiva paneler, digitala övervakningssystem och hybridmodeller för solkraft och lagring gör integrationen mer attraktiv. Företag ser solkraftsdriven infrastruktur som ett långsiktigt skydd mot stigande energikostnader, medan investerare föredrar tillgångar som förbättrar hållbarhet, tillförlitlighet och livstidsavkastning.

Nordamerika leder utvecklingen tack vare tidig adoption av hyperskaliga operatörer och stödjande förnybara policys. Europa följer, drivet av höga energikostnader och klimatlagstiftning. Asien och Stillahavsområdet växer snabbt, ledda av ökande behov av digital infrastruktur i Kina, Indien och Sydostasien. Mellanöstern vinner mark med banbrytande solkraft-datacenterprojekt, medan Latinamerika och Afrika visar långsiktig potential tack vare förbättrad solekonomi och digital tillväxt.

Marknadsdynamik:

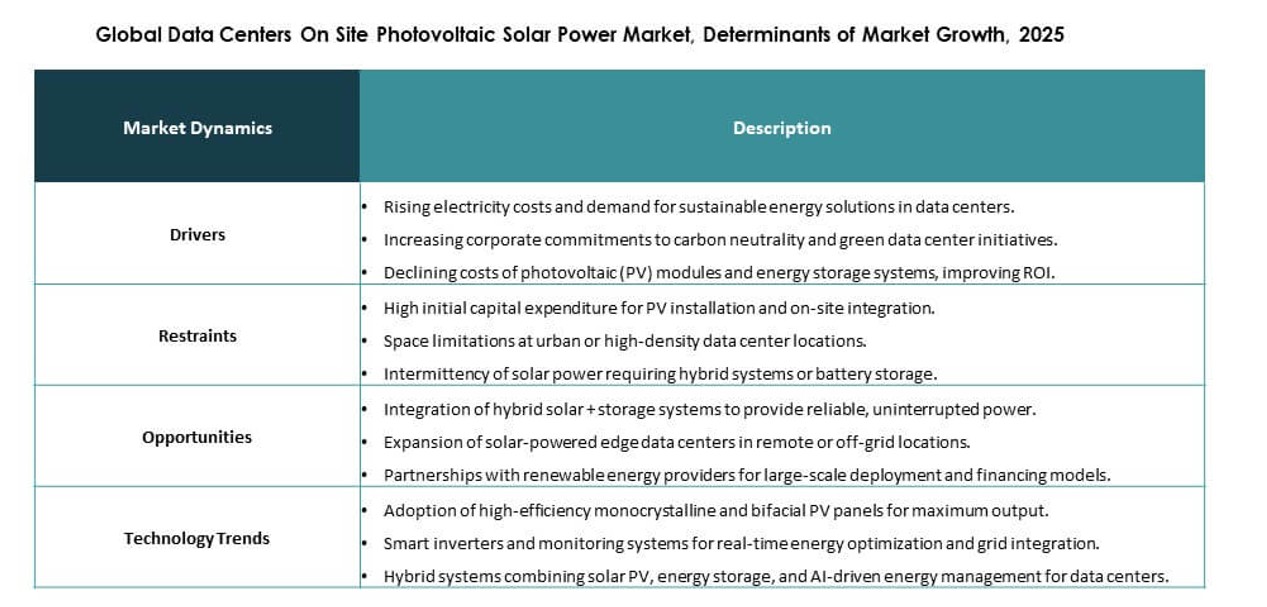

Marknadsdrivkrafter

Ökat tryck att minska energikostnader och koldioxidavtryck i datacenter

Operatörer av datacenter står inför ett konstant tryck att sänka driftskostnaderna och uppfylla klimatmål. Energikostnader utgör en stor del av den totala ägandekostnaden. Solkraft på plats stödjer förutsägbara energipriser över långa perioder. Den globala marknaden för solkraft på plats i datacenter får betydelse tack vare denna kostnadsstabilitet. Företag använder solkraft för att skydda sig mot svängningar i nätpriser. Hållbarhetsrapporteringsstandarder påverkar också inköpsbeslut. Företagens mål för netto-noll driver integration av förnybar energi på anläggningsnivå. Investerare värderar tillgångar med lägre långsiktig energirisk. Denna drivkraft stärker förtroendet för långsiktig implementering.

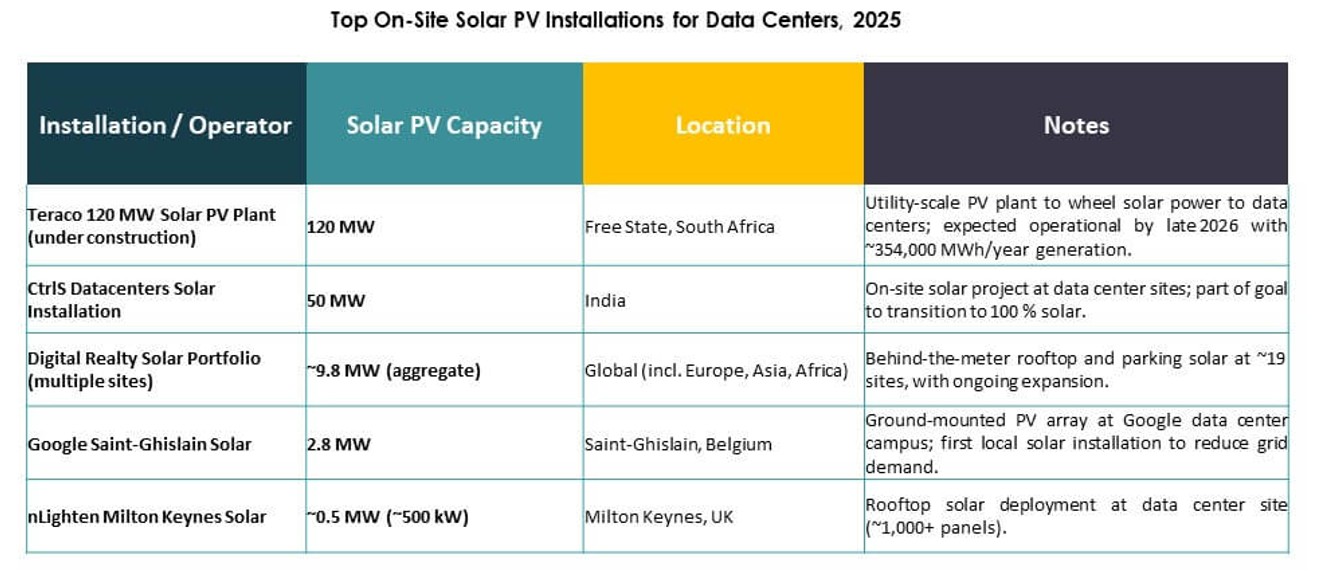

- Till exempel, CtrlS Datacenters tog i bruk sin 125 MW GreenVolt solcellsanläggning i Nagpur för att försörja sitt campus i Mumbai, vilket täcker över 60% av den totala belastningen med hjälp av N-typ moduler.

Ökad Användning av Hybridenergiarkitekturer för Strömresiliens

Datacenter kräver oavbruten ström under alla förhållanden. Hybridsystem som kombinerar solenergi, lagring och nätförsörjning förbättrar resiliensen. Solkraft stödjer dagtidsbelastning och avlastar nätet. Batteriintegration stärker backupkapaciteten vid strömavbrott. Den globala marknaden för datacenter med solkraft på plats drar nytta av detta arkitektoniska skifte. Operatörer prioriterar drifttid och strömkvalitet över beroende av en enda källa. Energioberoende blir ett strategiskt operativt mått. Detta skifte stödjer kapitalallokering mot integrerade energisystem. Långsiktig tillförlitlighet lockar institutionella investeringar.

Framsteg inom Solteknik och Digitala Energihanteringsplattformar

Förbättringar i paneffektivitet ökar produktionen inom begränsat platsutrymme. Smarta växelriktare stödjer stabil strömkonvertering under varierande belastningar. Digitala energiplattformar möjliggör realtidsoptimering av solproduktion. Den globala marknaden för datacenter med solkraft på plats anpassar sig till denna digitala kontrolltrend. Prediktiv analys förbättrar tillgångsanvändning och underhållsplanering. Automatisering minskar manuell intervention och energiförlust. Teknologins mognad minskar upplevd genomföranderisk. Leverantörer anpassar erbjudanden till datacenterprestandastandarder. Innovation stärker kommersiell skalbarhet.

- Till exempel, JinkoSolar uppgraderade 40% av sina linjer 2025 för att producera 40–50 GW av TOPCon-moduler som når upp till 24,8% effektivitet, idealiskt för täta PV-installationer i hyperskaliga campus.

Strategisk Roll av Förnybara Tillgångar i Datacenter Värdering och Finansiering

Förnybar integration påverkar tillgångsvärdering på kapitalmarknaderna. Finansiella institutioner föredrar infrastruktur med hållbara strömprofiler. Soltillgångar stödjer grön finansiering och lägre lånekostnader. Den globala marknaden för datacenter med solkraft på plats stödjer långsiktig tillgångsattraktivitet. Strömoberoende förbättrar riskbedömningsmodeller. Investerare ser förnybart drivna platser som framtidssäkra tillgångar. Långa tillgångslivscykler stämmer överens med solens återbetalningsperioder. Denna drivkraft omformar investeringsstrategier för infrastruktur. Marknadens förtroende fortsätter att öka.

Marknadstrender

Expansion av Solenergi på Plats i Hyperskaliga och Samlokaliserade Anläggningsdesigner

Hyperskalaoperatörer integrerar solenergi i designstadiet. Samlokaliseringsleverantörer använder solenergi för att attrahera hållbarhetsfokuserade kunder. Platsplanering integrerar tak- och markmonterade system. Den globala marknaden för datacenter med solkraft på plats speglar detta designförst-tillvägagångssätt. Strömplanering skiftar från eftermontering till inbyggd integration. Operatörer söker modulär solkapacitetsökning. Långsiktig strömplanering förbättrar kostnadsförutsägbarhet. Kundernas efterfrågan påverkar leverantörernas investeringsbeslut. Denna trend omformar anläggningsutvecklingsmodeller.

Skifte mot Energimedveten Arbetsbelastning och Strömbelastningshantering

Energimedveten schemaläggning får uppmärksamhet i stora datacenter. Operatörer anpassar arbetsbelastningar till solenergins tillgänglighet. Programvara för energihantering stödjer denna samordning. Den globala marknaden för datacenter med solkraft på plats stödjer flexibla energianvändningsstrategier. Soltillgänglighet påverkar operativ planering. Detta tillvägagångssätt förbättrar utnyttjandet av förnybar energi. Det minskar beroendet av nätets pristoppar. Digital samordning stärker systemeffektiviteten. Operativ intelligens blir en viktig differentierare.

Ökat fokus på platseffektiva och högpresterande solinstallationer

Begränsningar av mark i datacenter påverkar valet av solenergi. Högpresterande paneler föredras. Kompakta monteringssystem stödjer täta layouter. Den globala marknaden för datacenter med solkraft på plats speglar detta effektivitetsfokus. Operatörer maximerar produktionen per kvadratmeter. Ingenjörsinnovation stödjer strukturell integration. Optimering av utrymme förbättrar projektets genomförbarhet. Urbana och kantplatser drar stark nytta. Denna trend stödjer adoption av premiumteknologi.

Växande samarbete mellan datacenteroperatörer och sol-OEM:er

Strategiska partnerskap ökar över värdekedjan. OEM:er anpassar system för datacenterbelastningar. Operatörer söker långsiktiga prestandagarantier. Den globala marknaden för datacenter med solkraft på plats drar nytta av gemensam lösningsutveckling. Samarbete förbättrar implementeringshastigheten. Standardisering minskar integrationskomplexitet. Delade vägkartor stödjer skaleexpansion. Leverantörsrelationer påverkar upphandlingsstrategin. Partnerskapsdriven genomförande får momentum.

Marknadsutmaningar

Höga initiala kapitalbehov och långa återbetalningsförväntningar

Solprojekt på plats kräver betydande initiala investeringar. Kapitalgodkännande förblir komplext för kostnadskänsliga operatörer. Återbetalningstider beror på antaganden om energipriser. Den globala marknaden för datacenter med solkraft på plats står inför finansieringsgranskning. Mindre operatörer står inför budgetbegränsningar. Projektekonomi varierar beroende på geografi. Finansiell osäkerhet försenar adoptionsbeslut. Riskuppfattning påverkar investeringshastigheten. Kapitalintensitet förblir en nyckelbarriär.

Operativ komplexitet och begränsningar i nätintegration

Integrering av solenergi tillför teknisk komplexitet till datacenterdrift. Nätanslutningsregler varierar beroende på region. Hantering av elkvalitet kräver avancerade kontroller. Den globala marknaden för datacenter med solkraft på plats måste hantera dessa begränsningar. Tillgången på kvalificerad arbetskraft begränsar genomförandehastigheten. Regulatoriska godkännandecykler förlänger tidslinjer. Underhållssamordning tillför operativ börda. Integrationsrisk oroar konservativa operatörer. Komplexitet bromsar enhetlig adoption.

Marknadsmöjligheter

Ökad efterfrågan på förnybar energi för digital infrastruktur från företagskunder

Företagskunder föredrar hållbara datahostingpartners. Förnybar energi förbättrar varumärkesanpassning. Solenergiadoption stärker tjänstedifferentiering. Den globala marknaden för solkraft på plats vid datacenter gynnas av kunddriven efterfrågan. Miljöcertifieringar påverkar kontraktsbeslut. Långsiktiga serviceavtal stödjer investeringsåterhämtning. Hållbarhetsrevisioner formar leverantörsval. Denna möjlighet stödjer premiumprismodeller.

Outnyttjad potential på tillväxtmarknader och edge-datacenter

Tillväxtekonomier expanderar digital infrastruktur snabbt. Utmaningar med nätverksstabilitet stödjer användning av solenergi på plats. Edge-datacenter kräver lokal kraftautonomi. Den globala marknaden för solkraft på plats vid datacenter är i linje med detta behov. Modulära solceller passar för distribuerade installationer. Statliga mål för förnybar energi stödjer adoption. Infrastrukturbrister skapar utrymme för installation. Denna möjlighet utökar adresserbar efterfrågan.

Marknadssegmentering

Efter komponent

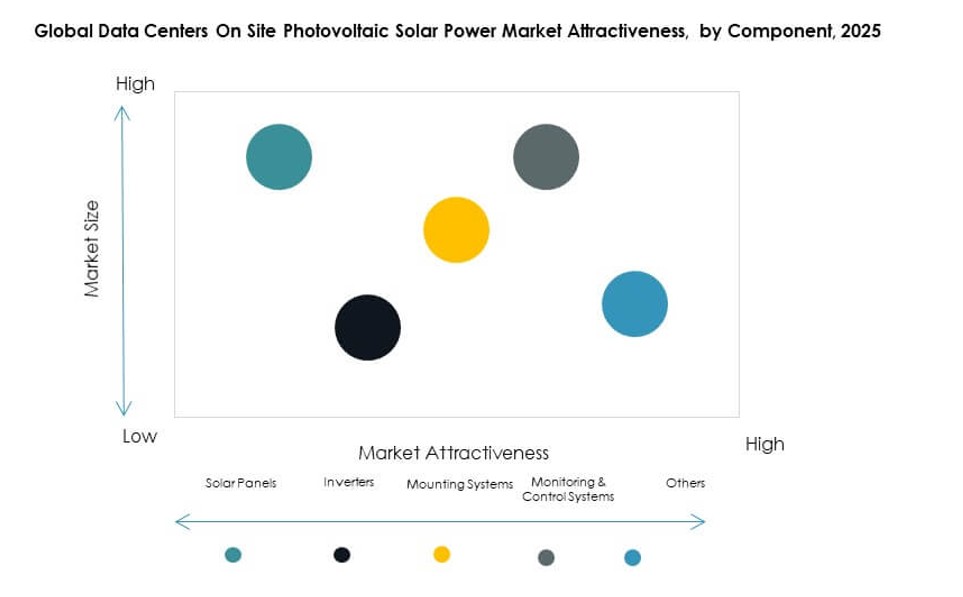

Solpaneler dominerar på grund av deras direkta roll i energiproduktion och fallande enhetskostnader. Högeffektiva moduler får stark preferens i datacentermiljöer. Inverterare stödjer stabil strömkonvertering under varierande belastningar. Monteringssystem möjliggör yteffektiv installation. Övervaknings- och styrsystem förbättrar prestandasynlighet och drifttid. Den globala marknaden för solkraft på plats vid datacenter gynnas av integrerade komponentlösningar. Paneler står för den största andelen på grund av skalkrav. Innovation inom balanssystemkomponenter stödjer långsiktig tillförlitlighet.

Efter applikation

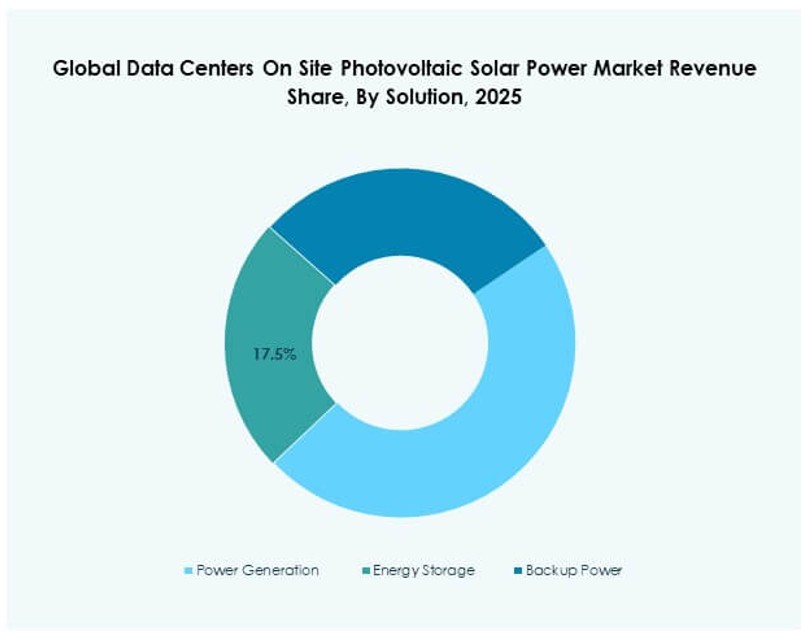

Energiproduktion förblir den ledande applikationen eftersom operatörer strävar efter att kompensera primär nätförbrukning. Energilagring får fotfäste där tillförlitlighet och belastningsbalansering är viktiga. Backupkraftapplikationer stödjer motståndsstrategier. Den globala marknaden för solkraft på plats vid datacenter ser starkast adoption i primärt kraftstöd. Lagringsintegration förbättrar solanvändning. Backupanvändning förblir sekundär men strategisk. Applikationsval beror på platsstorlek och nätkvalitet. Energiproduktion fortsätter att dominera den totala efterfrågan.

Efter systemtyp

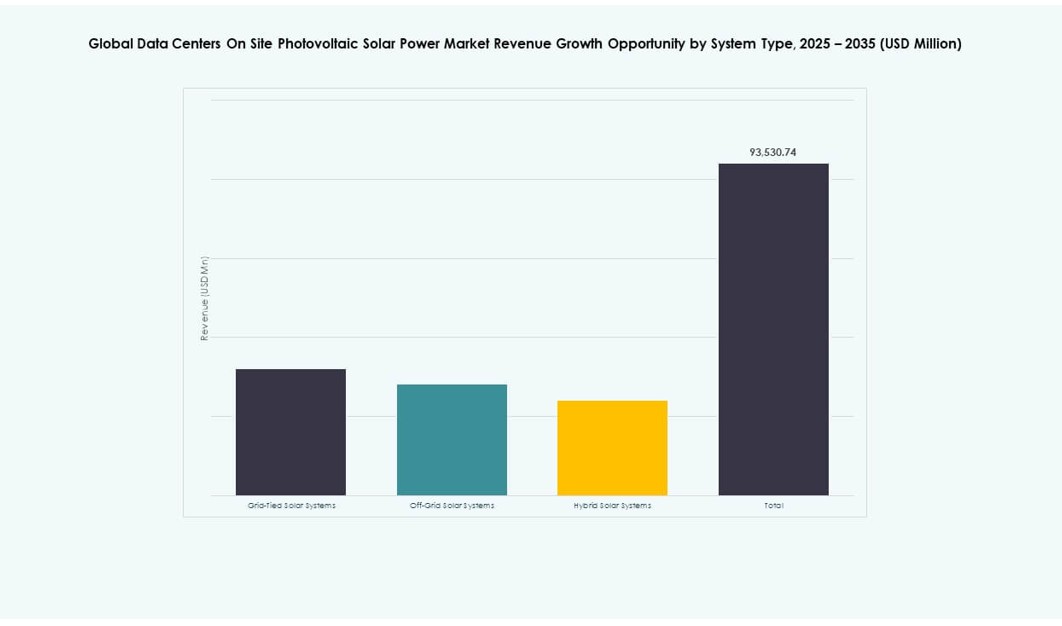

Nätanslutna system har den största andelen på grund av kostnadseffektivitet och nätstöd. Hybridsystem visar snabbare tillväxt på grund av motståndsfördelar. Off-grid-system förblir nischade för avlägsna platser. Den globala marknaden för solkraft på plats vid datacenter föredrar hybridarkitekturer i nya byggen. Nätanslutna system minskar förskottskostnader. Hybridmodeller förbättrar drifttidssäkerhet. Systemvalet återspeglar tillförlitlighetsmål. Hybridadoption accelererar stadigt.

Efter datacentertyp

Hyperscale-datacenter dominerar på grund av stor energiefterfrågan och skaleffekter. Colocation-anläggningar följer med starka kunddrivna hållbarhetsbehov. Företagssajter adopterar selektivt baserat på budget. Edge-datacenter visar ökande intresse på grund av behov av kraftautonomi. Den globala marknaden för solkraft på plats vid datacenter är nära anpassad till hyperscale-expansion. Skala stödjer solenergiförmåga. Colocation-adoption växer stadigt. Edge-installation skapar nya efterfrågefickor.

Efter teknologi

Monokristallina paneler leder på grund av hög effektivitet och utrymmesoptimering. Polykristallina paneler används för kostnadskänsliga installationer. Tunnfilms-PV används i specifika strukturella applikationer. Den globala marknaden för datacenter på plats för fotovoltaisk solkraft föredrar monokristallin teknik av prestandaskäl. Effektivitet stöder högre utgångsdensitet. Teknikvalet speglar markbegränsningar. Hållbarhet påverkar livscykelkostnaden. Monokristallina paneler förblir dominerande.

Regionala insikter

Nordamerika och Europa

Nordamerika leder med cirka 38% marknadsandel på grund av hyperskala koncentration och förnybara policyer. USA driver tidig adoption genom företagens hållbarhetsmål. Kanada stöder tillväxt med incitament för ren energi. Europa har nästan 27% andel på grund av strikta klimatregler. Tyskland, Frankrike och Storbritannien leder regional distribution. Volatilitet i elpriser stöder solenergiadoption. Den globala marknaden för datacenter på plats för fotovoltaisk solkraft förblir stark över dessa regioner.

- Till exempel uppnådde Microsoft 96% global täckning av förnybar energi 2023, stödd av storskaliga sol-PPA:er i Virginia och Texas, där det driver högdensitetsdatacenterregioner i linje med sitt 100/100/0 noll-koldioxidenergimål.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för cirka 25% andel med snabb expansion av datacenter. Kina leder på grund av storskaliga investeringar i digital infrastruktur. Indien visar stark tillväxt på grund av förnybara mål. Japan och Sydkorea fokuserar på energisäkerhet. Den globala marknaden för datacenter på plats för fotovoltaisk solkraft drar nytta av nybyggnadsaktivitet. Tillväxt i energiefterfrågan stöder solintegration. Regeringsstöd påskyndar adoption.

Mellanöstern, Latinamerika och Afrika

Dessa regioner tillsammans har cirka 10% andel men visar ökande potential. Mellanöstern adopterar solenergi för att hantera energiintensitet. Latinamerika drar nytta av hög solinstrålning. Afrika utforskar solenergi för nätstabilitet. Den globala marknaden för datacenter på plats för fotovoltaisk solkraft ser gradvis upptagning. Policyramar förbättrar projektens genomförbarhet. Tidiga investeringar signalerar långsiktig tillväxt. Framväxande regioner utökar framtida möjligheter.

- Till exempel lanserade DEWA den andra fasen av sitt gröna datacenter i Dubai i januari 2026, drivet av solenergi från Mohammed bin Rashid Al Maktoum Solar Park, vilket förbättrar digitala och nätverkstjänster genom förnybar energi på plats.

Konkurrensinsikter:

- Trina Solar

- JA Solar Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- JinkoSolar

- Canadian Solar

- Yingli Solar

- Hanwha Q CELLS

- Vikram Solar Pvt. Ltd.

- SCHOTT North America, Inc.

Den globala marknaden för datacenter med solkraft på plats kännetecknas av en konkurrensutsatt miljö formad av en blandning av etablerade solcellstillverkare och regionalt fokuserade leverantörer. Den inkluderar globala aktörer som dominerar genom högpresterande paneler, nyckelfärdiga EPC-tjänster och starka partnerskap med datacenteroperatörer. Företag som Trina Solar, JinkoSolar och SunPower konkurrerar om teknikprestanda, bankbarhet och storskaliga distributionsmöjligheter. Aktörer särskiljer sig också genom integrerade lösningar, och erbjuder inte bara moduler utan även växelriktare, lagring och energimonitoreringsplattformar. Marknadsaktivitet inkluderar fusioner, FoU-investeringar och regional expansion till områden med hög tillväxt. Den konkurrensmässiga intensiteten ökar när operatörer kräver anpassade system som stämmer överens med digitala infrastrukturstandarder. Strategisk anpassning med hyperscale- och colocation-kunder förblir central för att behålla ledarskapet på denna marknad.

Senaste utvecklingen:

- I januari 2026 godkände Dubai Electricity and Water Authority (DEWA) den andra fasen av sitt solkraftsdrivna gröna datacenter i Warsan, som främst drivs av förnybar energi på plats från Mohammed bin Rashid Al Maktoum Solar Park. Denna expansion ökar kapacitet, motståndskraft och effektivitet för digitala tjänster och smarta nätoperationer.

- I februari 2025 slutförde CtrlS Datacenters sin 125MW GreenVolt 1 solkraftsanläggning på plats i Nagpur, Maharashtra, för att driva sitt datacentercampus i Mumbai. Projektet, som byggdes i två faser med de första 65,2MW i drift i juni 2024, använder effektiva N-typ solpaneler och täcker 60% av campusets energibehov.