Sammanfattning:

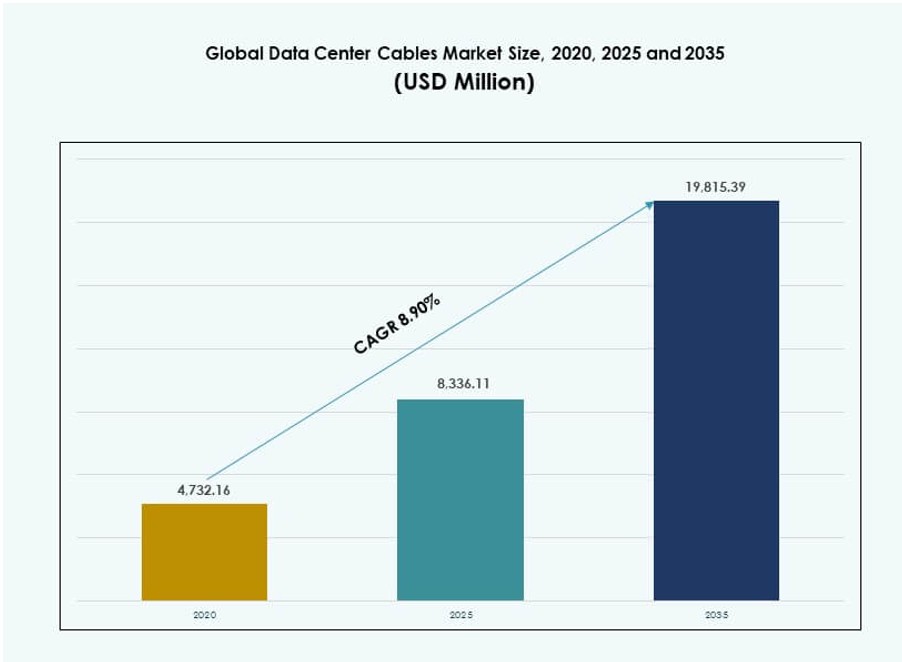

Den globala marknaden för datacenterkablar värderades till 4 732,16 miljoner USD år 2020 och förväntas nå 8 336,11 miljoner USD år 2025 och 19 815,39 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,90 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterkablar 2025 |

8 336,11 miljoner USD |

| Marknad för datacenterkablar, CAGR |

8,90% |

| Marknadsstorlek för datacenterkablar 2035 |

19 815,39 miljoner USD |

Ökande molnarbetsbelastningar, AI-distributioner och edge computing förändrar kabelinfrastrukturen i hyperskaliga och företagsdatacenter. Operatörer prioriterar höghastighetslösningar med låg latens som fiberoptik för att stödja täta rackmiljöer och snabb dataflöde. Innovation inom förterminerade, modulära och smarta kablar förbättrar implementeringshastighet och driftstid. Marknaden spelar en viktig roll i att möjliggöra skalbar digital infrastruktur, vilket gör det till ett strategiskt investeringsfokus för företag och investerare med infrastrukturfokus.

Nordamerika leder marknaden med hyperskaliga expansioner, täta samlokaliseringsnav och tidig anpassning av 400G Ethernet. Asien-Stillahavsregionen växer snabbt, drivet av molntillväxt, regulatoriska krav på datalokalisering och digitalisering i Indien, Kina och Sydostasien. Europa upprätthåller en stabil efterfrågan genom gröna datacenter och modulära distributioner. Latinamerika och Mellanöstern & Afrika växer fram med ökande infrastrukturinvesteringar och expansion av molnregioner.

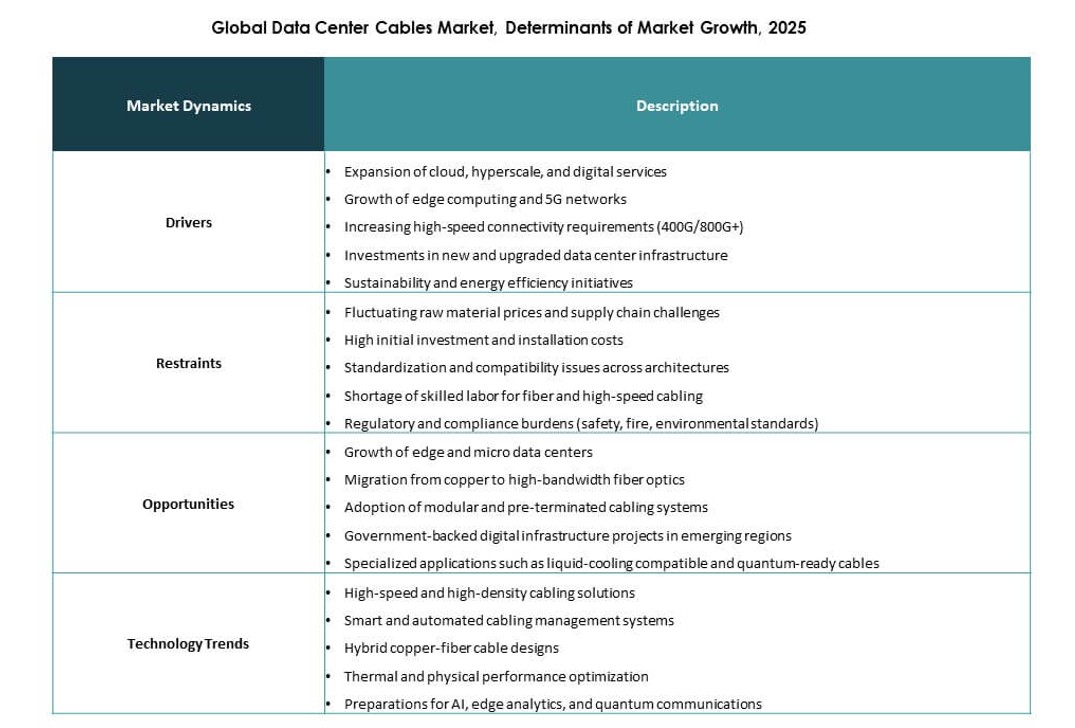

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på höghastighets- och pålitlig datatransmissionsinfrastruktur

Molntjänster, big data och AI-arbetsbelastningar omformar företagsnätverk och ökar behovet av låg latens och hög bandbreddstransmission. Den globala marknaden för datacenterkablar spelar en central roll i att möjliggöra konsekvent, höghastighetsdataleverans över täta servermiljöer. Hyperskaliga operatörer uppgraderar infrastrukturen för att säkerställa oavbruten service och kapacitetsutbyggnad. Fiberoptiska lösningar leder på grund av deras hastighet, bandbredd och signalintegritet. Kopparkablar är fortfarande efterfrågade för kortare anslutningar och budgetkänsliga byggen. Företag prioriterar system med hög tillgänglighet som minskar dataförlust och förbättrar genomströmning. Investeringar i kablage stödjer nu direkt driftskontinuitet. Leverantörer som erbjuder tekniskt avancerade och pålitliga kablar får strategisk preferens. Denna drivkraft förankrar långsiktiga infrastrukturutgifter i den digitala ekonomin.

- Till exempel har Microsoft implementerat hollow‑core fiber (HCF) teknik i delar av sitt Azure-nätverk för att förbättra datatransmissionens prestanda. Företaget rapporterar att HCF möjliggör betydligt lägre latens och snabbare signalutbredning jämfört med konventionell single‑mode fiber, vilket stöder högpresterande moln- och AI-arbetsbelastningar.

Expansion av Hyperscale och Colocation Datacenteranläggningar Världen Över

Stora hyperscale-företag etablerar nya platser över viktiga globala regioner för att möta den ökande efterfrågan på moln- och innehållsleverans. Den globala marknaden för datacenterkablar gynnas direkt av denna expansion, eftersom varje anläggning kräver robusta kabelsystem för att sammankoppla servrar, switchar och ströminfrastruktur. Colocation-operatörer följer efter genom att erbjuda utrymme till företag som behöver skalbar digital kapacitet. Standardiserade byggnadsdesigner har skapat en konstant efterfrågan på strukturerad kabeldragning. Fiber och högpresterande koppar används i alla zoner inom dessa centra. Colocation-tillväxt diversifierar slutanvändarnas behov, vilket uppmuntrar flexibla kabeltyper och konfigurationer. Långsiktiga ramavtal gynnar leverantörer med global skala. Installationshastighet, tillförlitlighet och efterlevnadsfunktioner förblir avgörande köpfaktorer. Dessa installationer öppnar stabila intäktsströmmar för globala kabeltillverkare och leverantörer.

Skift mot Högdensitetsrack och Avancerade Nätverksarkitekturer

Högdensitetsrackkonfigurationer vinner mark för att optimera fastigheter, energianvändning och operativa kostnader inom anläggningar. Den globala marknaden för datacenterkablar utvecklas för att stödja tätare layouter som kräver förbättrat luftflöde, signalintegritet och platsbesparande kabeldragning. Kabeldesign prioriterar nu smalare profiler, högre böjningstolerans och kompatibilitet med höghastighetsstandarder. Operatörer antar strukturerad kabeldragning som säkerställer modularitet och enkel skalning. Denna arkitektur förenklar framtida nätverksuppgraderingar samtidigt som den minskar operativa störningar. Den minimerar också fel under installationen och stöder automatisering i övervakning och felupptäckt. Förterminerade kablar och plug-and-play-moduler påskyndar utrullningstider. Datacenter som investerar i rackdensitet kräver avancerade kabellösningar. Leverantörer med modulära, skalbara produkter har mycket att vinna på denna strukturella förändring.

- Till exempel kräver hyperscale-datacenter med AI-arbetsbelastningar nu betydligt mer fiberkabel än traditionella installationer, ofta 2–4 gånger fler fiber för att stödja mer än 3 000 fibrer per rack. Detta återspeglar behovet av högre bandbredd och tät anslutning för att hantera avancerad databehandling och snabba dataflöden.

Strategisk Betydelse av Kabeldragning i Datacenterprestanda och ROI

Kabelinfrastruktur påverkar direkt prestanda, skalbarhet och driftkostnader i datacenter. Den globala marknaden för datacenterkablar har strategiskt värde eftersom tillförlitlig kabling säkerställer drifttid, minskar felfrekvenser och minimerar ersättningskostnader. Dålig kabling kan leda till signalnedbrytning, latensspikar och frekvent felsökning. Företag ser strukturerad kabling som en långsiktig kapitaltillgång snarare än ett kortsiktigt inköp. Detta tillvägagångssätt gynnar framtidssäkra system med hög kompatibilitet och stöd för kommande standarder som 800G Ethernet. Livscykelplanering inkluderar nu kablingsbytesplaner, energibesiktningar och analys av luftflödeseffekter. Investerare övervakar infrastrukturens robusthet för att bedöma avkastningspotential. Leverantörer som integrerar intelligens, kvalitet och support i sina kabelerbjudanden får en premiumpositionering. Strategisk anpassning till affärskontinuitetsmål stärker argumentet för kvalitetsfokuserade kablingsinvesteringar.

Marknadstrender

Växande preferens för fiber‑rika nätverkstopologier i datacenter

Nätverksarkitekturer skiftar mot fiber-rika topologier, särskilt i hyperskala och molndatacenter. Den globala marknaden för datacenterkablar ser stark dragkraft i installationer av single-mode och multi-mode fiber. Operatörer kräver längre räckvidd och högre bandbredd över distribuerade zoner. Fiber hjälper till att möta låglatensbehov som är kritiska för AI-träning, realtidsanalys och högpresterande arbetsbelastningar. Backbone- och inter-rack-anslutningar föredrar i allt högre grad fiber på grund av låg signalavdämpning. Företag ser fiber som ett framtidssäkert medium, vilket minskar ersättningsrisken. Kabellverantörer utökar fiberproduktlinjer med optimerad böjningsradie och termisk motståndskraft. Utbildningsprogram och hanteringsriktlinjer förbättrar installationskvaliteten. Detta skifte omdefinierar upphandlingsstandarder och leverantörskvalificeringskriterier.

Antagande av förterminerade och modulära kablingslösningar

Förterminerade system framträder som ett föredraget val för snabba och effektiva installationer i högväxtmiljöer. Den globala marknaden för datacenterkablar anammar modulära arkitekturer för att möta efterfrågan på hastighet, skalbarhet och enkel underhåll. Dessa system minskar manuella skarvfel och kortar installationstiden med upp till 60%. Operatörer föredrar plug-and-play-lösningar vid expansioner och ombyggnader. Standardiserade modulkit stödjer förutsägbara layouter och optimering av luftflöde. Leverantörer erbjuder anpassade trunkmonteringar och märkta patchpaneler för att effektivisera arbetsflöden. Underhållsteam drar nytta av förenklad felisolering och snabbare reparationer. Minskad stilleståndstid stödjer SLA-efterlevnad och kundnöjdhet. Denna trend stärker rollen för integrerade kablingstjänster i den övergripande datacenterdesignen.

Ökat fokus på kabelhantering och strukturerade layouter

Strukturerad kabeldesign blir allt viktigare i takt med att datacenter blir mer komplexa och täta. Den globala marknaden för datacenterkablar inkluderar en ökande efterfrågan på kabelbrickor, märkningssystem och ledningstillbehör. Välhanterade layouter stödjer effektiv luftflöde, förenklar underhåll och förbättrar visuella granskningar. Operatörer upprätthåller layoutstandarder för att säkerställa säkerhet och efterlevnad. Stökig eller trång kabeldragning leder till överhettning, svårigheter att spåra fel och högre risk för oavsiktliga frånkopplingar. Strukturerade system stödjer också nivåindelad åtkomstkontroll, katastrofåterställningsplanering och arbetsflödesoptimering. Leverantörer som erbjuder kabelhanteringspaket får genomslag hos infrastrukturteam. Det återspeglar en övergång mot holistiska kabellösningar som går bortom signalöverföring för att inkludera operativ effektivitet.

Ökad anpassning till energieffektivitet och hållbarhetsmål

Operatörer anpassar kabelval till bredare ESG- och energieffektivitetsmål. Den globala marknaden för datacenterkablar anpassar sig genom innovationer inom lågförlustkablar, lättviktsmaterial och LSZH (low smoke zero halogen) jackor. Dessa utvecklingar stödjer grönare infrastruktur med minskad brandrisk och enklare återvinning. Regeringar och investerare driver på för hållbara datacenter, vilket gör gröna material till en upphandlingsprioritet. LSZH-kablar uppfyller både säkerhets- och miljökrav. Högeffektiva designer minskar också kylbehov och förbättrar termisk hantering. Leverantörer betonar hållbarhetscertifieringar och miljöavslöjanden i anbud. Denna trend sätter press på äldre kabeltyper och driver på antagandet av grönare alternativ i storskaliga installationer.

Marknadsutmaningar

Komplexa installationskrav och brist på kvalificerad arbetskraft

Högpresterande kablar kräver ofta noggrann installation och testning för att uppfylla prestandastandarder. Den globala marknaden för datacenterkablar står inför växande oro kring arbetskraftstillgänglighet och kvalitet på fältexekvering. Fiberkablar, i synnerhet, kräver utbildad personal för skarvning, terminering och validering. Brist på kvalificerad arbetskraft försenar projektscheman och ökar risken för defekter. Felmatchade kontakter eller felaktiga böjar kan påverka signalkvaliteten och öka omarbetningskostnaderna. Leverantörer svarar med utbildningsprogram och förterminerade alternativ för att minska komplexiteten på plats. Dock har inte alla datacenteroperatörer råd med de högre kostnaderna för modulära system. Den pågående kompetensbristen förblir en kritisk faktor som påverkar installations effektivitet och operativ risk.

Prispress och standardisering vid storskaliga installationer

Datacenteroperatörer, särskilt hyperskalare, strävar efter att minska kostnader per port och upprätthålla upphandlingsstandardisering. Den globala marknaden för datacenterkablar upplever stark prispress på grund av högvolymkontrakt och begränsad differentiering. Standardkabelkategorier som Cat6 och OM3 har blivit varor, vilket minskar leverantörernas marginaler. Fluktuationer i koppar- och polymerpriser stör ytterligare kostnadsstabiliteten. Leverantörer kämpar för att balansera innovation med överkomlighet, särskilt när de konkurrerar i statliga eller kolokationsanbud. Standardiserade materiallistor begränsar utrymmet för anpassning. Utan mervärde i tjänster eller prestanda riskerar leverantörer att ersättas enbart på grund av pris. Denna priskänslighet gör det svårt för mindre aktörer att konkurrera i stor skala.

Marknadsmöjligheter

Expansion i framväxande datacentermarknader och nya molnregioner

Framväxande ekonomier upplever snabb tillväxt av datacenter på grund av ökande internetpenetration och molnanvändning. Den globala marknaden för datacenterkablar gynnas av ny infrastruktur efterfrågan i Asien-Stillahavsområdet, Latinamerika och Afrika. Regeringsinitiativ som stöder digitala nav och 5G-nätverk påskyndar ytterligare investeringar. Molnleverantörer som går in i dessa regioner skapar nya möjligheter för kabelleverantörer. Samlokaliseringsleverantörer bygger kapacitet i Tier 2-städer och kräver modulära och effektiva kabelsystem. Leverantörer med lokal tillverkning och partnerskap kan få tidig marknadsandel. Tidigt engagemang bygger långsiktig synlighet och kundlojalitet. Denna expansionsvåg kommer att omforma den globala efterfrågekartan för strukturerad kabling.

Innovation inom höghastighets- och smarta kabellösningar

Framsteg inom datahastigheter och hanteringsmöjligheter öppnar nya produktkategorier. Den globala marknaden för datacenterkablar drar nytta av kablar designade för att stödja 400G/800G Ethernet, integrerade sensorer och realtidsövervakning av prestanda. Dessa smarta kablar hjälper datacenter att upptäcka fel, temperaturfluktuationer och fysisk belastning. Företag som fokuserar på drifttid och prediktivt underhåll föredrar intelligenta system. Höghastighetskablar stödjer nya beräkningsbelastningar som generativ AI och GPU-kluster. Leverantörer som investerar i FoU får ett försprång i strategiska kontrakt. Innovation tjänar både prestanda- och operativa mål och låser upp premiumprissegment. Detta område erbjuder stark tillväxtpotential under det kommande decenniet.

Marknadssegmentering:

Efter produkt

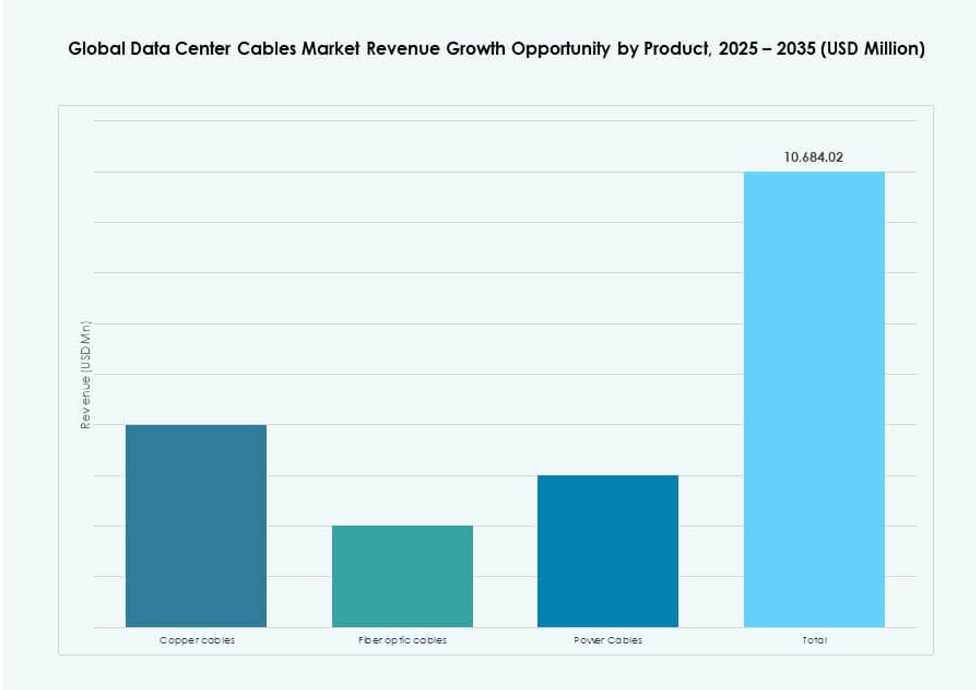

Fiberoptiska kablar dominerade den globala marknaden för datacenterkablar och stod för över 45 % av marknadsandelen 2025. Deras förmåga att stödja hög bandbredd och långdistansöverföring gör dem till det föredragna alternativet för hyperskala och molnnätverk. Kopparkablar behöll relevans för kortdistansanslutningar och budgetfokuserade installationer. Strömkablar såg stadig adoption när datacenter utökade sin energiinfrastruktur. Marknaden visar en tydlig övergång mot fiber, drivet av AI-arbetsbelastningar, molnberäkning och övergången till 400G/800G-miljöer.

Efter tillämpning

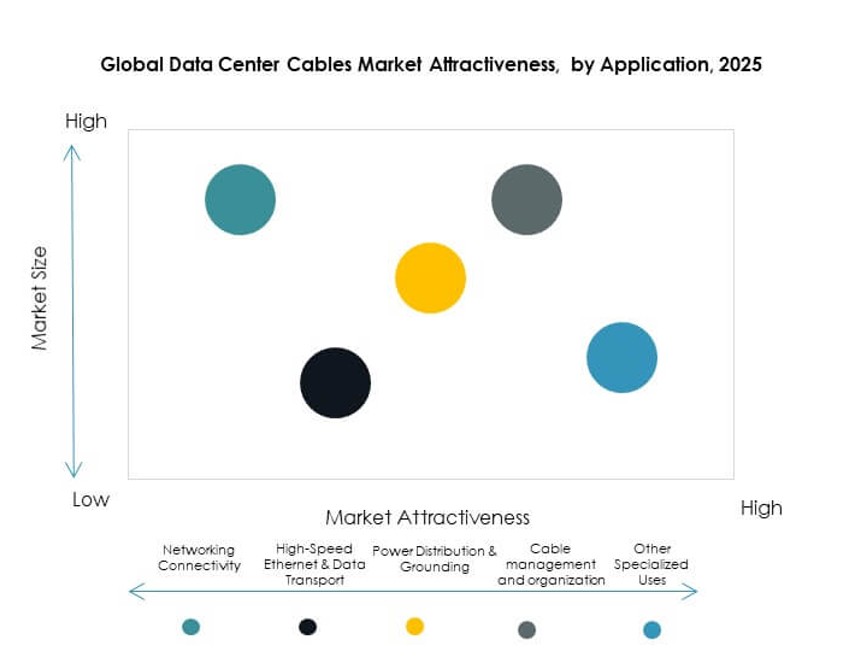

Nätverksanslutning hade den största andelen på den globala marknaden för datacenterkablar och stödde kärn- och accesslagrets trafik. Höghastighets-Ethernet och datatransportapplikationer expanderade snabbt med ökande efterfrågan på låglatensmiljöer. Strömfördelning förblev avgörande för drifttid och säker drift. Kabelhanteringslösningar fick fotfäste i högdensitetslayouter. Andra specialiserade användningar som sensoraktiverade övervakningssystem började påverka produktdifferentiering. Leverantörer paketerar nu flera användningsfall inom strukturerade kablingspaket.

Efter slutanvändare

Hyperscale-datacenter ledde den globala marknaden för datacenterkablar med över 50% andel år 2025, drivet av snabb expansion av molnregioner. Colocation-leverantörer följde tätt efter, gynnade av trender inom företagsoutsourcing. Företagsdatacenter fortsatte att uppgradera äldre system för bättre prestanda. Molntjänstleverantörer bidrog till en stadig efterfrågan med sin modulära och snabbt skalande infrastruktur. Slutanvändardiversifiering stödde en balanserad tillväxtutsikt över segmenten, med hyperscalers som satte takten för produktinnovation och skala.

Efter kabelkategori

Kategori 6A-kablar ledde den globala marknaden för datacenterkablar och hade cirka 35% andel tack vare hög hastighetskapacitet och minskad överhörning. Kategori 6 och 7 visade också stark användning i kärnnätslager. Kategori 5E fortsatte att minska på grund av prestandabegränsningar. Operatörer föredrog högre kvalitetskablar som stöder snabbare Ethernet och framtida uppgraderingar. Skiftet mot högdensitets- och höggenomströmningsinstallationer ökade efterfrågan på skärmade och låglatenskablar över alla distributionsskalor.

Efter komponent

Kablar förblev den dominerande komponenten på den globala marknaden för datacenterkablar, med nästan 60% andel år 2025. Kontakter fick dragkraft då högdensitetsdesigner krävde pålitliga avslutningar. Tillbehör som brickor, organisatörer och patchpaneler blev kritiska för strukturerad distribution. Smarta komponenter som inkluderar övervaknings- eller sensorkapaciteter väckte också intresse. Komponentnivåintegration hjälpte till att minska stillestånd, öka rackdensitet och stödja bättre luftflöde, vilket förbättrade driftseffektivitet och kabelprestanda.

Efter vertikal

IT & Telekom vertikalen ledde den globala marknaden för datacenterkablar och bidrog med nästan 40% andel på grund av höga nätverksbelastningar och digital transformation. BFSI följde, med ökad efterfrågan på säker och motståndskraftig infrastruktur. Hälso- och sjukvårds- samt offentlig sektor antog strukturerad kabling för dataskydd och drifttid. Detaljhandel och e-handelsplattformar investerade i molndriven infrastruktur. Energi och verktyg drev tillväxt genom edge computing och realtidskontrollsystem. Olika vertikala behov hjälpte leverantörer att anpassa kabelsystem för branschspecifika standarder.

Regionala insikter:

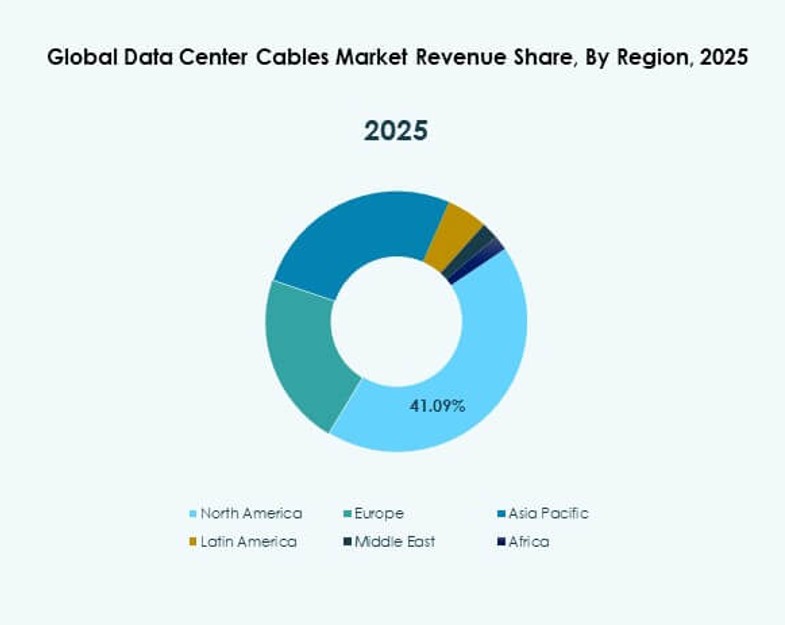

Nordamerika ledde den globala marknaden för datacenterkablar och stod för 38% andel år 2025, drivet av hyperscale-datacenterexpansioner i USA och Kanada. Stark molnnärvaro, tidig adoption av höghastighetsfibernätverk och täta colocation-nav stödde en stadig kabelefterfrågan. Leverantörer gynnades av långsiktiga kontrakt, lokal montering och robusta uppgraderingscykler. Regionen fungerade också som en bas för innovation och snabb distribution av 400G+ infrastruktur. Strategiska investeringar i AI-infrastruktur skapade ytterligare kabelbehov.

Asien-Stillahavsområdet följde med 27% andel år 2025, drivet av datalokaliseringlagar, blomstrande internetanvändning och företagsdigitalisering över Kina, Indien, Japan och Sydostasien. Regeringar prioriterade lokala molnzoner och tillväxt av edge-anläggningar, vilket ökade installationen av fiberkablar. Indien och Indonesien såg snabb tillväxt i colocation-kapacitet, medan Kina ledde med hyperscale-investeringar. Regionen förblev kostnadskänslig men tillväxtfokuserad, vilket lockade både globala och regionala leverantörer att konkurrera aggressivt på skala, flexibilitet och efterlevnad.

- Till exempel driver Alibaba Cloud flera datacenter i Indonesien för att stödja företagsarbetsbelastningar och uppfylla lokala krav på datasuveränitet. Dess region i Jakarta erbjuder låglatensåtkomst och lokaliserad molninfrastruktur för reglerade sektorer.

Europa stod för 18% av den globala marknaden för datacenterkablar, med en växande efterfrågan på gröna och energieffektiva kabellösningar. Tyskland, Storbritannien och Nederländerna ledde i implementeringar, stödda av anslutningsinitiativ och företagsmolnmigration. Regionen antog modulära och förterminerade kabelsystem för att minska energianvändningen och uppnå koldioxidneutrala mål. Latinamerika (9%) och Mellanöstern & Afrika (8%) förblev framväxande marknader med ökande investeringar i digital infrastruktur, vilket öppnade nya tillväxtkorridorer för leverantörer av strukturerad kabeldragning.

- Till exempel stärkte Equinix sin närvaro i São Paulos datacenter med avancerade sammankopplingsanläggningar som stöder högpresterande anslutning för företag och molnleverantörer. I Riyadh implementerade stc group och Huawei en optisk fibersenslösning över 50 km för att förbättra nätverksresiliens och övervakning i utmanande miljöer.

Konkurrensinsikter:

- CommScope

- Corning Incorporated

- Prysmian Group

- Belden Inc.

- TE Connectivity

- Furukawa Electric Co., Ltd.

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

Den globala marknaden för datacenterkablar är mycket konkurrensutsatt, med multinationella aktörer som dominerar leveranskedjor och kontraktsvinster. Den inkluderar vertikalt integrerade företag med starka FoU-kapaciteter och regional närvaro inom tillverkning. CommScope och Corning leder inom fiberoptisk innovation och hyperskala implementeringar. Prysmian Group och TE Connectivity erbjuder olika portföljer inom kraft-, fiber- och kopparkategorier. Panduit och Belden bibehåller starkt fäste genom modulära lösningar och strukturerade kabelsystem. De flesta ledare fokuserar på strategiska partnerskap, högpresterande produktlinjer och intelligenta övervakningsfunktioner. Konkurrensfördelar härrör från teknisk prestanda, leveranskedjans skala och anpassat tekniskt stöd. Den fortsätter att utvecklas med högpresterande krav, hållbarhetsmått och förterminerade systempreferenser som formar leverantörsstrategier.

Senaste utvecklingen:

- I november 2025 ingick Megaport ett avtal om att förvärva Latitude.sh och sammanslå nätverk-som-en-tjänst med beräkningsinfrastruktur över mer än 1 000 datacenter. Detta drag förbättrar global anslutning för datakrävande kabelapplikationer.