Sammanfattning:

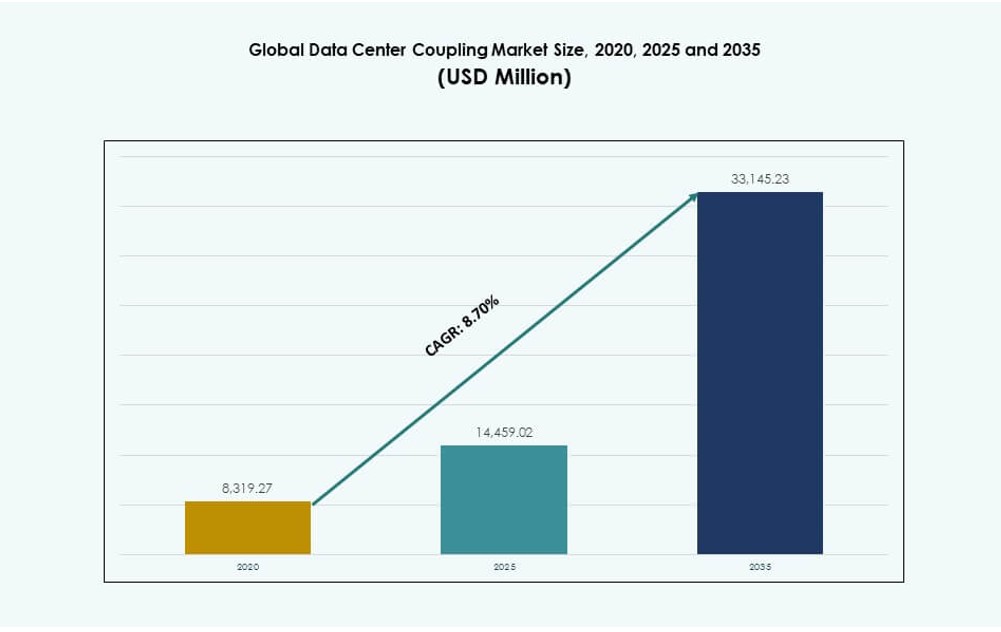

Den globala marknaden för datacenterkopplingar värderades till 8 319,27 miljoner USD år 2020 och förväntas nå 14 459,02 miljoner USD år 2025 och 33 145,23 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,70% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterkopplingar 2025 |

USD 14 459,02 miljoner |

| Marknad för datacenterkopplingar, CAGR |

8,70% |

| Marknadsstorlek för datacenterkopplingar 2035 |

USD 33 145,23 miljoner |

Marknaden expanderar på grund av högre komplexitet i datacenter och behov av stramare systemintegration. Operatörer antar avancerade kopplingslösningar för att anpassa kraft-, kyl- och mekaniska system. Innovation fokuserar på modulära designer och kompatibilitet med AI-arbetsbelastningar. Industrin skiftar mot högdensitets- och vätskekylda miljöer som stärker efterfrågan. Företag använder kopplingssystem för att skydda drifttid och tillgångsprestanda. Investerare värderar denna marknad för dess koppling till långsiktig tillväxt av digital infrastruktur.

Nordamerika leder på grund av stark utbyggnad av hyperskala och AI-datacenter, ledda av USA. Europa följer med fokus på effektivitet, efterlevnad och Tier III-anläggningar. Asien-Stillahavsområdet framträder som en hög tillväxtregion, drivet av Kina, Indien och Sydostasien. Dessa länder investerar i moln- och digitala tjänster. Mellanöstern får dragkraft från storskaliga digitala infrastrukturprogram.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande integrationsbehov över kraft-, kyl- och mekaniska system

Den globala marknaden för datacenterkopplingar växer på grund av ökande infrastrukturkomplexitet i moderna anläggningar. Datacenter implementerar tätt integrerade kraft-, kyl- och mekaniska system för att stödja kontinuerlig drift. Kopplingslösningar säkerställer stabil systeminteraktion över kritiska belastningar och driftsförhållanden. Operatörer prioriterar drifttid, felisolering och systemkoordinering. Det stödjer synkroniserad prestanda över sammankopplade delsystem. Hyperskalaexpansion ökar efterfrågan på motståndskraftiga och interoperabla arkitekturer. Företag söker standardiserade kopplingsdesigner för att förenkla systemhantering. Detta tillvägagångssätt minskar operativ risk och förbättrar livscykelkontroll. Investerare ser integrationsdriven efterfrågan som strukturellt stabil.

Expansion av högdensitets- och AI-optimerade datacenterarkitekturer

AI-arbetsbelastningar ökar rackdensiteten och termisk stress i datormiljöer. Den globala marknaden för datacenterkopplingar drar nytta av denna strukturella förändring i infrastrukturdesign. Kopplingskomponenter hanterar vibrationer, värmeöverföring och elektrisk anpassning under höga belastningar. Det stödjer stabil drift utan prestandaförsämring. Operatörer omformar layouter för att rymma ökad datorkraft. Högre effekttäthet kräver exakt samordning mellan kyl- och elsystem. Leverantörer fokuserar på kompatibilitet med vätskekylning och avancerad strömförsörjning. Kapitalflöden riktas mot leverantörer som är anpassade till AI-redo infrastrukturkrav.

- Till exempel samarbetade Parker Hannifin med Intel via Open Compute Project i oktober 2024 för att utveckla UQD och Blindmate-kopplingar, vilket möjliggör läckagefri vätskekylning för nästa generations AI-servrar. Dessa kopplingar uppfyller Intels UQD-specifikationer och minskar komplexiteten i termisk hantering i täta installationer.

Fokus på tillförlitlighet, redundans och drifttidssäkring

Tjänstenivååtaganden driver pågående infrastrukturinvesteringar i stora och medelstora datacenter. Den globala marknaden för datacenterkopplingar spelar en central tillförlitlighetsroll inom kritiska miljöer. Kopplingssystem förhindrar kaskadfel mellan kraft-, kyl- och mekaniska moduler. Det möjliggör snabb isolering vid fel och stödjer kontrollerade avstängningar vid behov. Företag kräver förutsägbara underhållscykler för att undvika tjänsteavbrott. Colocation-leverantörer är beroende av robusta kopplingar för att upprätthålla hyresgästernas förtroende och kontraktsefterlevnad. Hög tillgänglighetsdesign förlitar sig på redundanta kopplingsvägar för att skydda arbetsbelastningar. Investerare föredrar marknader kopplade till långsiktiga tillförlitlighetsutgifter på grund av stabila efterfrågeprofiler.

Skifte mot modulära och skalbara datacenterdesignmodeller

Prefabricerade och modulära byggnader får acceptans över hyperscale-, colocation- och edge-distributioner. Den globala marknaden för datacenterkopplingar stödjer detta konstruktionsskifte genom standardiserade och skalbara gränssnitt. Kopplingsenheter möjliggör snabb montering under initiala byggen och smidig expansion över tid. Det förbättrar marknadshastigheten för operatörer som står inför akuta kapacitetsbehov. Standardgränssnitt förenklar uppgraderingar utan större strukturella förändringar. Leverantörer anpassar produktdesign till modulära byggmetoder. Detta tillvägagångssätt minskar projektrisk och planeringskomplexitet. Skalbarhet lockar långsiktigt infrastrukturkapital som söker flexibla tillväxtmodeller.

- Till exempel var Schneider Electrics prefabricerade modulära kraftplattformar centrala för nya AI-redo distributioner på Switch-campus, vilket möjliggjorde snabb byggnation av platser. Dessa system kombinerar koppling, UPS och kylning för att minska distributionstider och förbättra anpassningsförmågan.

Marknadstrender

Antagande av standardiserade kopplingsgränssnitt över datacenterdesign

Den globala marknaden för datacenterkoppling visar en ökande standardanpassning över nya och ombyggda installationer. Operatörer söker leverantörsneutrala gränssnitt som minskar risken för inlåsning och förbättrar kompatibiliteten. Standardiserade kopplingsdesigner minskar integrationskomplexiteten över kraft-, kyl- och mekaniska system. Det förbättrar inköpsflexibiliteten och påskyndar driftsättningstider. OEM-tillverkare uppdaterar portföljer för att möta vanliga gränssnittsprotokoll som förenklar driftsättning och minskar ingenjörsförseningar. Denna förändring överensstämmer med trender för modulära och prefabricerade datacenter. Standardisering underlättar också framtida uppgraderingar och underhållscykler. Köpare får starkare förhandlingskraft och leverantörsflexibilitet. Den växande marknadsmognaden och behovet av leverantörsövergripande interoperabilitet fortsätter att påskynda gränssnittsstandardisering.

Tillväxt av vätskekylningskompatibla kopplingslösningar

Adoptionen av vätskekylning formar produktutvecklingsstrategier över termiska infrastruktursektorer. Den globala marknaden för datacenterkoppling anpassar sig till denna förändring med specialiserade kopplingslösningar byggda för vätskekylda miljöer. Dessa kopplingar stödjer vätskebaserad termisk överföring i högdensitetsrackkonfigurationer. Det hanterar värmeborttagningsutmaningar kopplade till AI- och HPC-arbetsbelastningar. Tillverkare fokuserar på läckagesäkra tätningar, materialresiliens och lågt underhållskrav på kontakter. Operatörer prioriterar kopplingsprodukter som möjliggör flexibel integration med kylplatta och nedsänkningskylsystem. Produktdesign inkluderar nu kompatibilitet med befintliga racklayouter och kylmedelstyper. Efterfrågan växer på bakåtkompatibla lösningar i hybrida kylmiljöer. Vätskekylningsberedskap blir en standardförväntning i nya byggen.

Ökad användning av digital övervakning i kopplingssystem

Smart infrastruktur får uppmärksamhet när operatörer betonar prediktiva operationer. Den globala marknaden för datacenterkoppling integrerar sensorer, diagnostik och inbäddad elektronik inom kopplingssystem. Dessa kopplingar ger realtidsdata om tillstånd över temperatur-, vibrations- och vätskeflödesparametrar. Det stödjer prediktiva underhållsmodeller och förlänger komponentens livslängd. Operatörer minskar oplanerade driftstopp och övergår till datainformerad tillgångsplanering. Leverantörer integrerar digitala övervakningsfunktioner i både nya och ombyggda kopplingsenheter. Integration med anläggningsövervakningssystem förbättrar synlighet och kontroll. Detta digitala lager differentierar produkter i konkurrensutsatta anbud. Tillväxten i AI-datacenter stärker skiftet mot sensoraktiverad kopplingsinfrastruktur.

Preferens för kompakta och utrymmeseffektiva kopplingsdesigner

Utrymmesoptimering driver mekanisk och elektrisk kopplingsdesign över täta anläggningsytor. Den globala marknaden för datacenterkoppling svarar med kompakta, lågprofils lösningar som passar täta rack- och gångkonfigurationer. Mindre fotavtryck stödjer högdensitetsutrustningslayouter samtidigt som luftflöde och serviceåtkomst bibehålls. Det förbättrar energieffektiviteten genom att minimera hinder och stödja obehindrade termiska banor. Operatörer värdesätter förenklad installation, kabeldragning och fysisk åtkomst under underhåll. Tillverkare förfinar material, anslutningsgeometrier och komponentformfaktorer för att möta dessa begränsningar. Anläggningsdesigners söker kopplingssystem som minimerar fotavtryck utan att offra tillförlitlighet eller prestanda. Produktevolutionen överensstämmer med mikro- och kantdatacenterformat. Utrymmeseffektiv koppling betraktas nu som en designstandard i nya byggen.

Marknadsutmaningar

Höga Anpassningskrav Över Olika Datacenterarkitekturer

Den globala marknaden för datacenterkopplingar står inför designkomplexitetsutmaningar eftersom datacenterarkitekturer varierar avsevärt mellan operatörer, nivåer och regionala krav. Anläggningar skiljer sig åt i strömtäthet, kylsystem och fysisk layout, vilket gör universella kopplingsdesigner opraktiska. Kopplingslösningar kräver ofta anpassning på ingenjörsnivå för att säkerställa kompatibilitet med plats-specifika parametrar. Det ökar design- och produktionskostnader och förlänger leveranscykler. Leverantörer måste hantera efterlevnad av regionala koder, miljöstandarder och operativa policyer. Långa kvalificerings- och testcykler fördröjer implementering i känsliga miljöer. Mindre leverantörer står inför skalbarhetsbegränsningar när de betjänar flera användningsfall. Anpassade krav skapar en fragmenterad värdekedja som komplicerar tillverkning och upphandling.

Leveranskedja Och Materialkostnadsvolatilitet

Komponentanskaffningsproblem påverkar direkt leveranstiderna på den globala marknaden för datacenterkopplingar. Kopplingssystem är beroende av precisions-tillverkade delar och material som rostfritt stål, koppar och specialiserade polymerer. Volatila priser för dessa insatsvaror stör planering och lagerkontroll. Det pressar leverantörskontrakt och undergräver kostnadsförutsägbarhet för stora infrastrukturprojekt. Globala logistikbegränsningar, inklusive fraktförseningar och regionala störningar, introducerar ytterligare risker över leveransscheman. Operatörer föredrar leverantörer med stabila anskaffningsnätverk och beprövade uppfyllandehistoriker. Strategiska anskaffningspartnerskap och lagerbuffertar hjälper till att minska exponeringen för externa chocker. Ändå förblir kostnadskontroll en central utmaning för att upprätthålla projektlönsamhet. Leverantörer måste kontinuerligt balansera kvalitet, hastighet och prisanpassningsförmåga i en volatil global miljö.

Marknadsmöjligheter

Expansion Av Edge Och Regionala Datacenternätverk

Den globala marknaden för datacenterkopplingar drar nytta av snabb expansion av edge-datacenter och utveckling av regional digital infrastruktur. Telekom- och molntjänstleverantörer distribuerar mindre, decentraliserade anläggningar för att förbättra latens och möta lokaliserad efterfrågan. Kopplingssystem stödjer dessa kompakta byggen genom att möjliggöra modulär, yteffektiv integration av kraft- och kylkomponenter. Det möjliggör snabb regional utrullning genom att förenkla installation och minska konfigurationstid. Standardiserade kopplingsmoduler anpassas till prefabricerade platsdesigner, vilket minskar ledtider. Leverantörer får tillgång till nya volymströmmar från flera små till medelstora distributioner snarare än centraliserade hyperskaliga projekt. Edge-datacenter kräver lätta, skalbara kopplingsformat som anpassar sig till begränsade miljöer. Regeringar och privata nätverk driver regional infrastruktur för att betjäna smarta städer och IoT-ekosystem. Investerare ser stark potential i denna distribuerade arkitekturtrend på grund av dess hållbara skalbarhet och geografiska mångfald.

Efterfrågan På Retrofit Och Uppgraderingar Från Åldrande Datacenter

Äldre datacenter behöver moderniseras för att stödja dagens högdensitets- och AI-arbetsbelastningar. Den globala marknaden för datacenterkopplingar drar nytta av stark efterfrågan på uppgraderingar när operatörer uppgraderar föråldrade mekaniska, elektriska och termiska länkar. Dessa uppgraderingar förbättrar systemets tillförlitlighet, säkerhet och energieffektivitet samtidigt som de uppfyller nya operativa riktmärken. Operatörer ersätter åldrande kopplingssystem för att förbättra kompatibiliteten med nuvarande kyl- och strömleveransstandarder. Det förlänger infrastrukturens livslängd och skjuter upp fullständig anläggningsersättning. Regulatoriska och hållbarhetsrelaterade uppgraderingar driver ytterligare återkommande ersättningscykler. Leverantörer erbjuder uppgraderingsvänliga kopplingslösningar som matchar äldre layouter samtidigt som de levererar modern prestanda. Anläggningsägare prioriterar lågstörningsuppgraderingar som kan genomföras i etapper under pågående drift. Detta skapar en stadig eftermarknadsintäktsström och positionerar uppgraderingskopplingar som ett motståndskraftigt segment av marknaden.

Marknadssegmentering

Efter typ

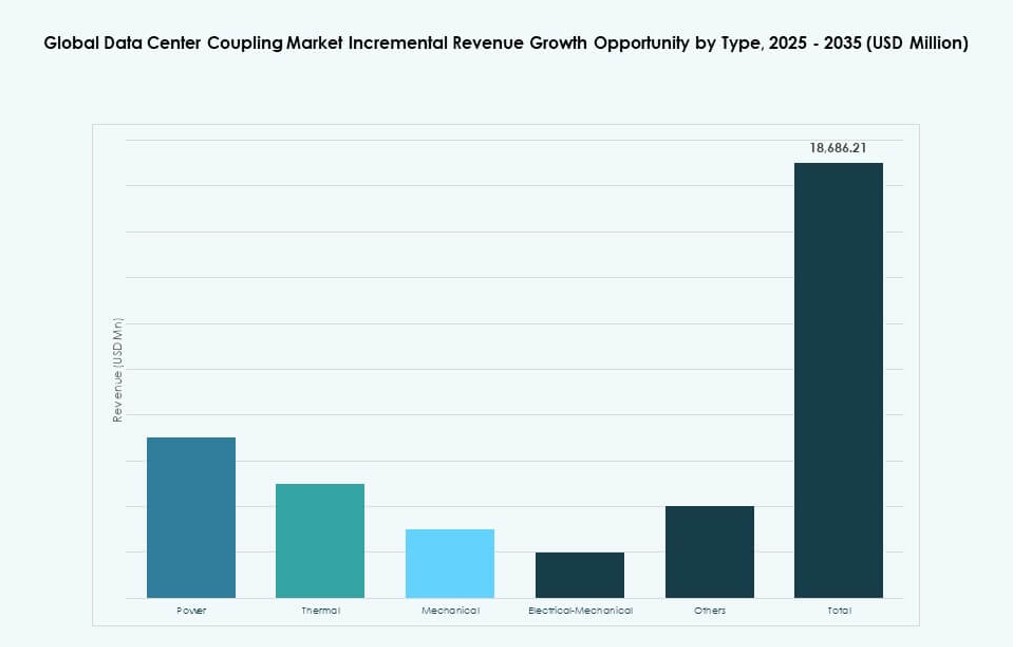

Den globala marknaden för datacenterkopplingar ser strömkoppling som den dominerande typen, med nästan 35% andel på grund av behovet av kritisk strömkontinuitet. Termisk koppling följer med cirka 25% andel, drivet av ökande kylkomplexitet. Mekanisk koppling står för nära 20%, stödjer vibration och justeringskontroll. Elektrisk-mekanisk koppling vinner mark i integrerade designer. Andra typer tjänar nischanvändningsfall. Tillväxten är i linje med systemintegrationsintensitet.

Efter nivå

Tier III-datacenter leder med nästan 40% marknadsandel på grund av balanserad kostnad och tillförlitlighet. Tier IV följer med cirka 25%, stödd av efterfrågan på uppdrag-kritiska tillämpningar. Tier II håller cirka 20%, tjänar regionala anläggningar. Tier I är begränsad till små installationer. Investeringsfokus gynnar högre nivåers tillförlitlighet.

Efter tillämpning

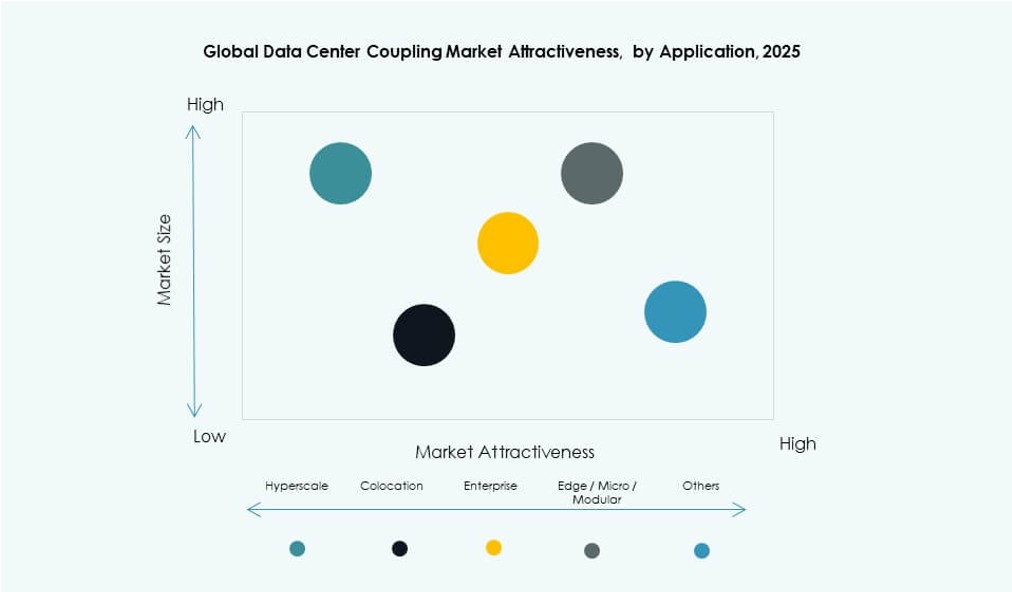

Hyperskala datacenter dominerar med över 45% andel på grund av massiv infrastrukturstorlek. Colocation följer nära 30%, drivet av behovet av multi-tenant tillförlitlighet. Företagsdatacenter håller cirka 15%. Edge-datacenter visar snabb tillväxt från en mindre bas. Andra datacenter förblir nischade. Skala och driftstid driver dominans.

Regionala insikter

Nordamerika

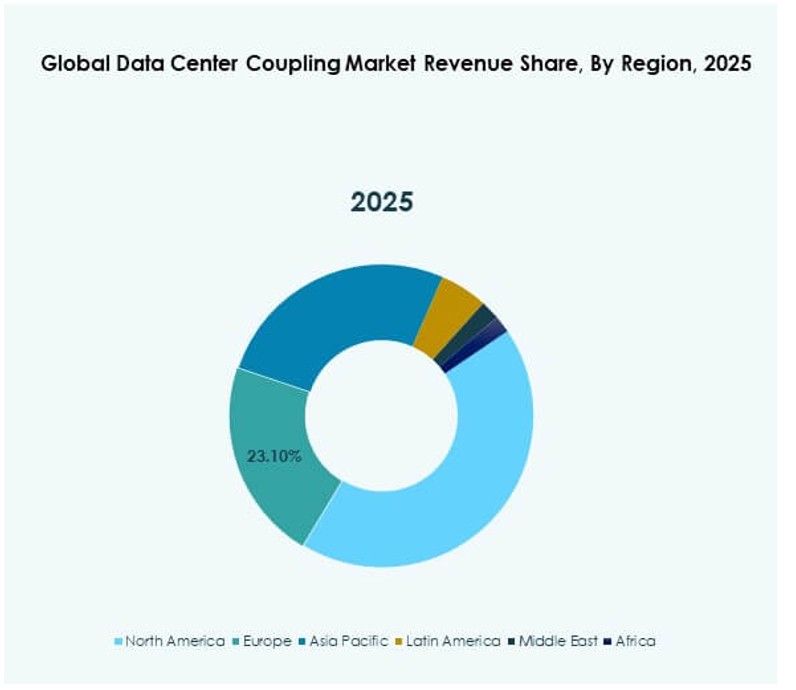

Den globala marknaden för datacenterkopplingar visar att Nordamerika leder med nästan 38% andel. USA förankrar regional efterfrågan genom storskaliga hyperskala-implementeringar och AI-infrastrukturens tillväxt. Det drar nytta av tidig adoption av modulära system och högpresterande kopplingsteknologier. Kanadas marknad stöds av stadig expansion av molntjänster och regionala datasuveränitetsinitiativ. Mexiko bidrar genom ökad colocation-aktivitet i urbana nav, drivet av gränsöverskridande digital trafik. Starka offentliga och privata investeringar i datacenter förstärker långsiktig marknadsstabilitet. Regionens mogna infrastruktur och teknologiska ledarskap upprätthåller en konsekvent efterfrågan på avancerade kopplingssystem.

- Till exempel samarbetade Schneider Electric med Switch i november 2025 för att leverera prefabricerade kraftmoduler och kylaggregat under ett kapacitetsavtal på 1,9 miljarder dollar, vilket stödjer nya AI-färdiga datacenter över hela USA.

Europa

Europa står för cirka 26 % av den globala marknaden för datacenterkoppling. Tyskland, Storbritannien och Frankrike dominerar den regionala aktiviteten genom företagsmoln, colocation och statligt ledda digitala infrastrukturprogram. Regionen drar nytta av en stark regleringsmiljö som betonar energieffektivitet, driftsäkerhet och efterlevnad. Dataintegritetspolicyer påskyndar lokala anläggningsbyggen som svar på GDPR och nationella mandat. Investeringar koncentreras till Tier III- och Tier IV-anläggningar, vilket kräver avancerad koppling för kraft- och kylintegration. Miljömål formar ytterligare produktvalet och gynnar kompakta, modulära och hållbara kopplingsformat. Marknadsmognad och stadiga uppgraderingscykler upprätthåller leverantörsmöjligheter över Västeuropa och Nordeuropa.

- Till exempel lanserade ABB sin HiPerGuard-lösning för medelspännings-UPS för europeiska kunder 2025, vilket ger avancerad feltolerant koppling för kritiska kraftsystem i AI-fokuserade datacenter.

Asien-Stillahavsregionen och resten av världen

Asien-Stillahavsregionen har nära 24 % andel och är den snabbast växande regionen på den globala marknaden för datacenterkoppling. Kina och Indien leder med storskaliga molninvesteringar, digitala ekonominitiativ och industriell AI-expansion. Sydostasien—inklusive Indonesien, Vietnam och Filippinerna—tillför momentum genom e-handel, fintech och hyperskala efterfrågan. Mellanöstern har cirka 7 %, med Förenade Arabemiraten och Saudiarabien som påskyndar datacenterbyggen under nationella digitala agendor. Afrika och Latinamerika står för ungefär 5 % tillsammans, drivet av telekomtillväxt och offentlig molninträde. Dessa framväxande regioner presenterar långsiktiga möjligheter genom nybyggnationer och regionala molnzoner. Leverantörers framgång kommer att bero på lokalisering, skalbarhet och leveransflexibilitet över olika infrastrukturstadier.

Konkurrensinsikter:

- Schneider Electric

- Vertiv

- Eaton

- ABB

- Delta Electronics

- Huawei Technologies

- Siemens

- Legrand

- Mitsubishi Electric

- Rittal

Den globala marknaden för datacenterkoppling har ett koncentrerat konkurrenslandskap lett av globala infrastruktur- och kraftförvaltningsföretag. Schneider Electric och Vertiv upprätthåller en stark närvaro med integrerade kopplingssystem anpassade för hyperskala och colocation-anläggningar. Eaton och ABB utnyttjar sin expertis inom elektroteknik för att leverera kraft- och mekaniska kopplingslösningar. Det stöder långsiktig tillförlitlighet över olika datacenterklasser. Huawei och Delta Electronics fokuserar på skalbara termiska kopplingssystem över Asien-Stillahavsmarknaderna. Siemens och Legrand investerar i modulära designer som anpassar sig till framväxande automatiseringskrav. Mitsubishi Electric och Rittal erbjuder skräddarsydda lösningar över industriella och företagsimplementeringar. Marknadsledarskap beror på innovation, global leveranskapacitet och anpassning till edge- och AI-datacentertrender.

Senaste utvecklingen:

- I november 2025 utökade Schneider Electric sitt partnerskap med Switch genom ett kapacitetsavtal på 1,9 miljarder dollar för prefabricerade kraftmoduler och kylaggregat för att stödja AI-datacenter.

- I november 2025 fördjupade ABB sitt kraftteknologipartnerskap med Applied Digital för att leverera medelspänningsinfrastruktur till ett andra AI-redo datacenterområde i North Dakota, med beställningar bokade under Q4 2025.