Sammanfattning:

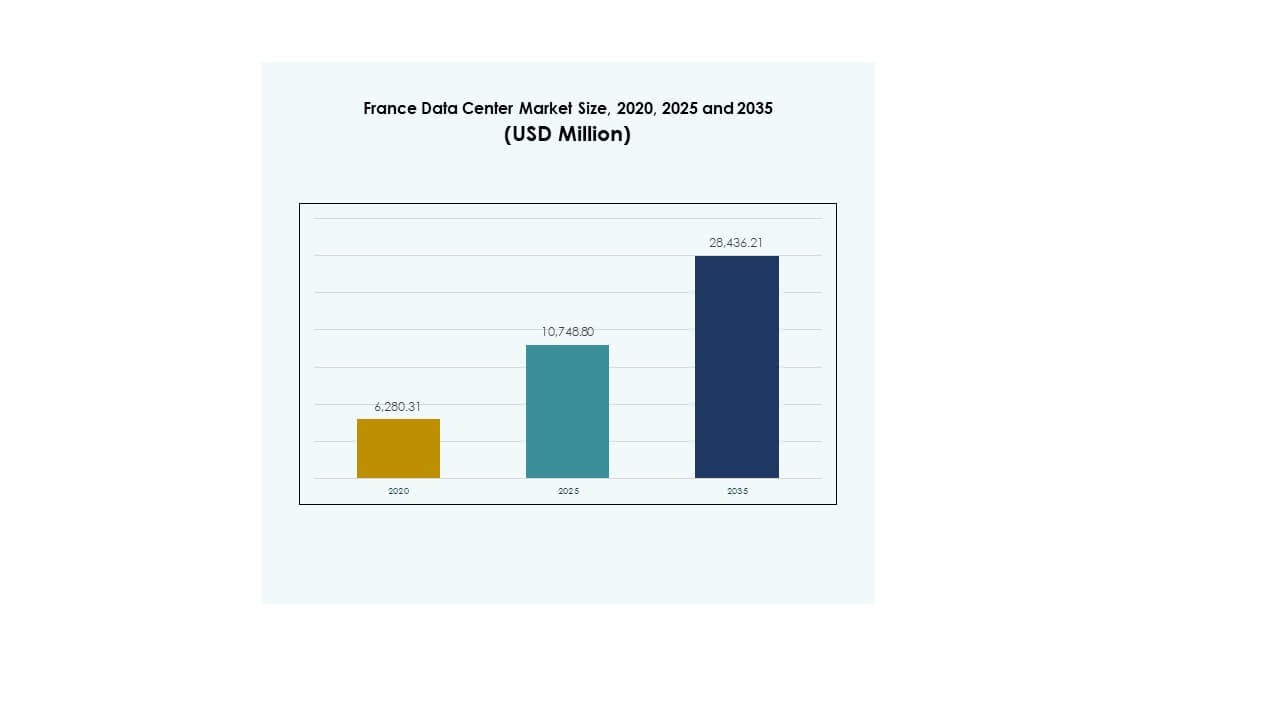

Frankrikes datacentermarknad värderades till 6 280,31 miljoner USD år 2020 och förväntas nå 10 748,80 miljoner USD år 2025 och 28 436,21 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,16% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Frankrikes datacentermarknad storlek 2025 |

USD 10 748,80 miljoner |

| Frankrikes datacentermarknad, CAGR |

10,16% |

| Frankrikes datacentermarknad storlek 2035 |

USD 28 436,21 miljoner |

Tillväxten på Frankrikes datacentermarknad drivs av snabb molnadoption, ökad efterfrågan på AI-redo infrastruktur och innovation inom energieffektiva operationer. Företag fokuserar på automation, avancerade kylsystem och hybrid-IT-modeller för att optimera kostnader och prestanda. Investerare prioriterar Frankrike på grund av dess regulatoriska stabilitet, starka anslutning och roll som en strategisk europeisk knutpunkt, vilket gör marknaden avgörande för långsiktiga digitala transformationsinitiativ.

Paris leder Frankrikes datacentermarknad och drar nytta av sin globala anslutning och koncentration av företag, medan Marseille framträder som en viktig port tack vare undervattenskabelsystem som länkar Europa, Afrika och Asien. Sekundära städer som Lyon och

Lille får fart med infrastrukturinvesteringar och edge-distributioner, vilket stödjer regional expansion. Denna geografiska diversifiering stärker Frankrikes position som både en inhemsk ledare och internationell anslutningsknutpunkt.

Marknadsdrivkrafter

Ökad efterfrågan på digital infrastruktur för att stödja företags- och molnutvidgning

Frankrikes datacentermarknad får fart med stark efterfrågan från företag och molnoperatörer. Företag söker skalbara, säkra och motståndskraftiga anläggningar för att hantera AI, IoT och big data-arbetsbelastningar. Molnadoption accelererar när företag övergår från äldre IT till hybrid- och molnnativa modeller. Marknaden spelar en central roll i att stödja digitaliseringen av finansiella tjänster, telekom och e-handel. Innovation inom modulär konstruktion och energieffektivitet driver investerarintresse. Företag ser det som en långsiktig infrastrukturgrund. Hyperskaliga aktörer expanderar sin närvaro för att möta den växande efterfrågan från företag. Denna efterfrågan förstärker Frankrikes strategiska betydelse som en europeisk digital knutpunkt.

Teknologiska innovationer och integration av energieffektiva infrastrukturlösningar

Den franska datacentermarknaden gynnas av snabb adoption av avancerad kylning, automation och integration av förnybar energi. Operatörer fokuserar på att uppnå lägre energianvändningseffektivitet genom gröna teknologier och optimerade designer. AI-drivna övervakningssystem förbättrar energidistribution och arbetsbelastningseffektivitet. Smarta nät och integration av förnybar energi säkerställer Frankrikes roll som ledare inom hållbara datacenteroperationer. Företag investerar i intelligent automation för att effektivisera IT-processer. Dessa ansträngningar positionerar anläggningar som pålitliga och miljöresilienta tillgångar. För investerare innebär teknologiadoption högre avkastning och minskade operativa risker. Energieffektivitet förbättrar dessutom den globala konkurrenskraften.

- Till exempel debuterade Equinix PA10 i Saint-Denis, Paris, år 2024 som Frankrikes första datacenter att exportera överskottsvärme till Paris olympiska by och vattencenter, och upprätthöll tävlingspoolen vid 28°C samtidigt som det drevs helt av förnybar energi.

Strategisk betydelse av colocation och hyperscale-anläggningar för globala företag

Den franska datacentermarknaden attraherar hyperscale-molnleverantörer och colocation-ledare tack vare stark anslutning och regulatoriskt stöd. Tillväxten inom colocation kommer från små och medelstora företag och företag som outsourcar IT för att minska kostnader och förbättra flexibilitet. Hyperscale-expansion säkerställer kapacitet för globala aktörer som går in på europeiska marknader. Datacenter i Paris stärker länkarna med London, Frankfurt och Amsterdam, vilket förstärker FLAP-marknadens dominans. Globala företag ser Frankrike som en port in i Europa och Afrika. Investerare prioriterar storskaliga anläggningar med stark fiberanslutning. Edge- och modulära center ger kompletterande stöd. Denna förändring understryker marknadens centralitet för internationella affärsstrategier.

Skifte mot hybrid IT-arkitekturer och växande behov av digital transformation för företag

Den franska datacentermarknaden bevittnar en ökande adoption av hybrid IT-modeller som kombinerar lokala, moln- och edge-lösningar. Företag implementerar hybridsystem för att hantera känsliga arbetsbelastningar samtidigt som de optimerar kostnadseffektivitet. Efterfrågan på privata molnlösningar växer tillsammans med användningen av offentliga moln. Industrier inklusive hälso- och sjukvård, finans och regering betonar efterlevnad och säker datahantering. Digital transformation påskyndar adoptionen av AI, automation och IoT, vilket skapar efterfrågan på skalbara center. Hybrida lösningar möjliggör också snabbare katastrofåterhämtning och motståndsplanering. Företag ser det som en konkurrensfördel att säkra framtidsklara IT-ekosystem. Adoptionen av hybrid infrastruktur gör Frankrike till ett ledande nav för innovation.

- Till exempel öppnade OVHcloud i november 2023 sitt tredje SecNumCloud-certifierade datacenter i Gravelines och introducerade en ny Paris-region med tre tillgänglighetszoner placerade 10–30 km från varandra, vilket förbättrar motståndskraft, katastrofåterhämtning och efterlevnad för kritiska arbetsbelastningar.

Marknadstrender

Expansion av edge- och modulära datacenter för att stödja låg-latensapplikationer

Den franska datacentermarknaden ser en ökning av edge- och modulära installationer för att möta lokala behov. Företag kräver lösningar med låg latens för AI, spel och realtidsanalys. Edge-infrastruktur stöder 5G-utbyggnader, autonom mobilitet och IoT-tjänster. Modulära anläggningar möjliggör snabb installation i urbana och semi-urbana områden. Denna trend omformar hur företag planerar arbetsbelastningar, med fokus på distribuerad infrastruktur. Investerare stöder modulära lösningar för snabba avkastningar. Företag prioriterar edge för att förbättra användarupplevelsen och systemeffektiviteten. Trenden positionerar Frankrike som en ledare inom framväxande ekosystem med låg latens.

Fokus på antagande av förnybar energi för att anpassa sig till hållbarhetsmål

Den franska datacentermarknaden visar en stark strävan mot integration av förnybar energi i verksamheten. Operatörer samarbetar i allt högre grad med lokala energibolag för att säkra avtal om köp av ren energi. Förnyelsebaserad verksamhet anpassar sig till Europeiska unionens mål för koldioxidminskning. Diversifiering av energimixen inkluderar sol-, vind- och vattenkraftresurser. Datacenteroperatörer integrerar innovativ batterilagring för att balansera belastningar. Antagande av grön infrastruktur lockar multinationella företag med hållbarhetsåtaganden. Anläggningar med starka förnybara referenser får konkurrensfördelar vid kundförvärv. Detta skifte påskyndar övergången mot grönare digitala ekosystem i Frankrike.

Ökad antagande av AI och automation för datacenterdrift

Den franska datacentermarknaden upplever en växande integration av AI-verktyg för prediktivt underhåll och resursoptimering. AI förbättrar kylningseffektiviteten, minskar stilleståndstiden och ökar hanteringen av arbetsbelastningar. Automation stöder prediktiv analys och förbättrar SLA-prestanda. Företag utnyttjar maskininlärning för att hantera cybersäkerhetsrisker. Investerare ser AI-ledd optimering som en drivkraft för långsiktiga kostnadsbesparingar. Automatiserad orkestrering förenklar skalning av arbetsbelastningar över hybridinfrastrukturer. Företag antar intelligenta system för proaktiv problemlösning. Dessa framsteg omvandlar hur anläggningar fungerar i en konkurrensutsatt miljö.

Ökad betydelse av konnektivitetsekosystem och interkonnektionstjänster

Den franska datacentermarknaden utvecklas med ett växande fokus på interkonnektionshubbar. Paris och Marseille fungerar som centrala portaler som länkar Europa, Afrika och Mellanöstern. Undervattenskablar förbättrar internationell konnektivitet, vilket gör Frankrike attraktivt för hyperskaliga leverantörer. Företag prioriterar samlokaliseringsplatser med starka interkonnektionsekosystem. Telekomoperatörer utökar partnerskap för att öka räckvidden. Investerare finansierar utbyggnad av fibernätverk för att stödja molnantagande. Stark konnektivitet stärker regional konkurrenskraft. Denna interkonnektionstrend lyfter Frankrike som ett globalt datarutningsnav.

Marknadsutmaningar

Hög energiförbrukning och tryck att uppfylla hållbarhetsstandarder

Den franska datacentermarknaden står inför växande oro kring ökande elbehov och efterlevnad av hållbarhet. Operatörer måste balansera prestandabehov med EU:s energieffektivitetsregler. Energiintensiva kylsystem skapar höga driftskostnader. Företag står inför tryck att anta förnybara lösningar samtidigt som de säkerställer kontinuerlig drifttid. Infrastrukturuppgraderingar kräver betydande kapitalinvesteringar. Hållbarhetsrevisioner ökar komplexiteten för operatörer som hanterar multinationella kunder. Det blir kritiskt att anpassa sig till koldioxidneutrala mål för att förbli konkurrenskraftig. Dessa utmaningar ökar hindren för nya aktörer med begränsade kapitalreserver.

Ökande Regulatorisk Komplexitet och Krav på Datasuveränitet

Den franska datacentermarknaden stöter på hinder på grund av strikta dataskyddslagar och efterlevnadsramverk. GDPR och lokala suveränitetspolicyer kräver att operatörer hanterar känsliga arbetsbelastningar inom nationella gränser. Detta skapar utmaningar för globala leverantörer som siktar på gränsöverskridande tjänstemodeller. Säkerhetscertifieringar och revisioner ökar kostnadsbördan. Komplexa godkännandeprocesser fördröjer implementeringstider för hyperscale- och colocation-projekt. Företag kräver höga efterlevnadsstandarder, vilket ökar operativa utmaningar. Det är avgörande för operatörer att anpassa sig till tillsynsmyndigheter. Dessa krav omformar konkurrensdynamiken mellan regionala och internationella leverantörer.

Marknadsmöjligheter

Expansion av AI, Moln och Högpresterande Datorarbetsbelastningar

Den franska datacentermarknaden skapar starka möjligheter med ökad användning av AI och HPC-arbetsbelastningar. Företag behöver avancerade anläggningar för komplexa datorapplikationer. Molnanvändning driver efterfrågan på skalbar och flexibel infrastruktur. Hyperscale-aktörer utökar regional kapacitet för att fånga företagsarbetsbelastningar. HPC-drivna sektorer som hälso- och sjukvård, försvar och finans genererar betydande möjligheter. Företag betraktar Frankrike som en viktig europeisk knutpunkt för nästa generations datoranvändning. För investerare erbjuder det stabil och hög tillväxtpotential. Denna möjlighet förstärker dess strategiska globala relevans.

Stärkande Roll för Edge-infrastruktur och Regionala Anslutningshubbar

Den franska datacentermarknaden erbjuder tillväxtmöjligheter genom ökningen av edge-anläggningar och anslutningsexpansion. Edge-användning möjliggör snabbare leverans av digitala tjänster för små och medelstora företag och företag. Marseille och Paris stärker sina roller som globala portaler, stödda av undervattenskabelsystem. Sekundära städer får investeringar på grund av urban tillväxt och strategisk positionering. Edge-implementeringar lockar telekom- och IoT-ekosystem. Företag ser regionala hubbar som nödvändiga för prestanda och kostnadsoptimering. Investerare stödjer edge-nätverk för snabb intäktsökning. Detta skifte öppnar en diversifierad möjlighetslandskap.

Marknadssegmentering

Efter Komponent

Den franska datacentermarknaden domineras av hårdvara, som innehar den största andelen på grund av efterfrågan på servrar, lagring och kylösningar. Företag investerar i robust infrastruktur för att hantera AI, moln och IoT-arbetsbelastningar. Mjukvarusegmenten växer stadigt med automatisering, virtualisering och övervakningsverktyg. Tjänster som konsultation och hanterade operationer ger återkommande intäktsströmmar. Hårdvaruuppgraderingar förblir centrala för operatörer. Ökad efterfrågan på säker lagring ökar hårdvarans framträdande. Segmentet visar långsiktig tillväxtresiliens.

Efter Datacentertyp

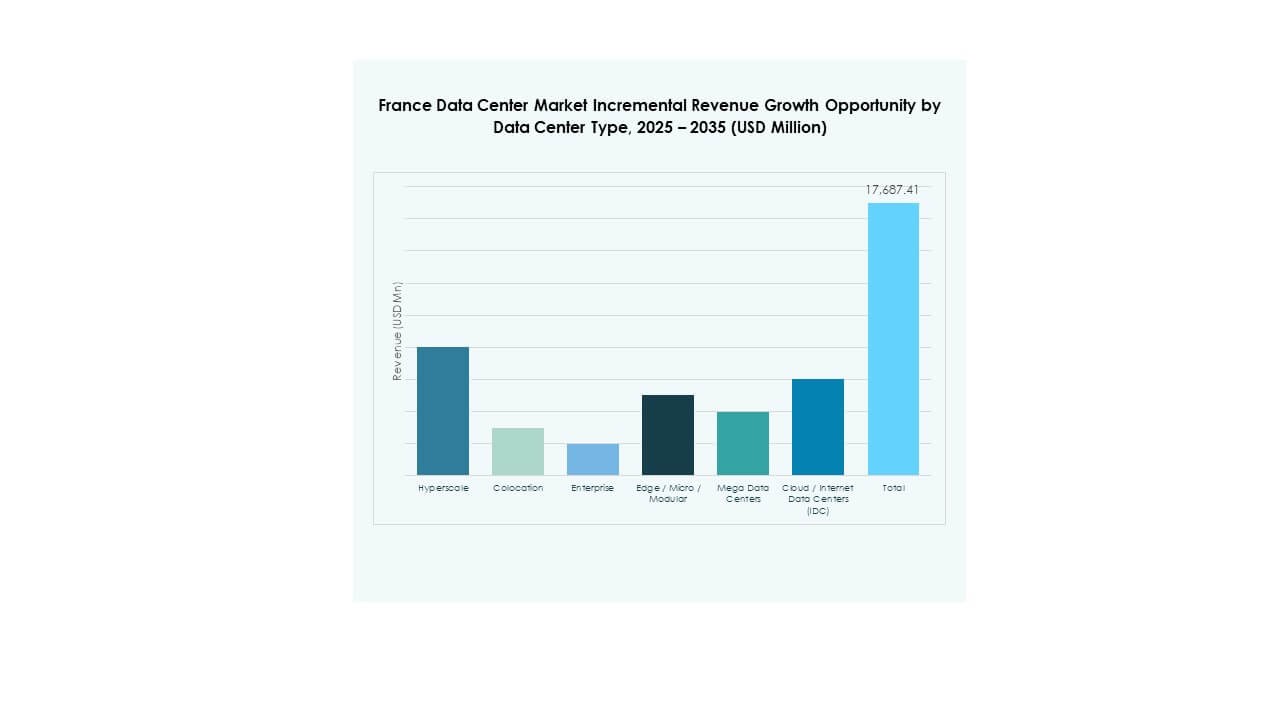

Den franska datacentermarknaden leds av hyperscale-center, drivna av globala molnleverantörer och stora företag. Colocation-anläggningar har en betydande andel och möter små och medelstora företags outsourcingbehov. Företagscenter förblir relevanta för specifika arbetsbelastningar som kräver intern hantering. Edge- och modulära implementeringar expanderar snabbt och stöder lokaliserade låglatensbehov. Moln- och IDC-anläggningar ökar med hög efterfrågan från digitala företag. Megacenter attraherar globala investeringar på grund av stordriftsfördelar. Denna segmentering belyser hyperscale-dominans och ökande edge-betydelse.

Efter Implementeringsmodell

Den franska datacentermarknaden ser att molnbaserade distributioner leder på grund av företagsmigration och skalbarhetskrav. Hybridmodeller växer när företag balanserar efterlevnad och kostnadseffektivitet. Lokala lösningar behåller värde för reglerade industrier med känsliga datakrav. Företag prioriterar molnbaserade tjänster för innovation. Hybridstrategier stöder motståndskraft och behov av katastrofåterställning. Stora företag antar hybridlösningar för att optimera arbetsbelastningar. Molnleverantörer utökar sin närvaro för att möta nationell och gränsöverskridande efterfrågan. Denna dynamik positionerar hybrid- och molnmodeller som tillväxtacceleratorer.

Efter Företagsstorlek

Den franska datacentermarknaden domineras av stora företag, som driver investeringar i skalbar infrastruktur. Dessa företag söker avancerad kapacitet för AI, big data och digitala transformationsinitiativ. Små och medelstora företag antar colocation och hanterade tjänster för kostnadseffektivitet. Efterfrågan på flexibel infrastruktur från startups stöder colocation-tillväxt. Stora företag behåller ledarskap genom konsekvent köpkraft. Små och medelstora företag skapar diversifiering och långsiktig adoptionspotential. Båda segmenten upprätthåller balanserad tillväxt i ekosystemet. Denna struktur driver stark efterfrågan över branscher.

Efter Applikation / Användningsfall

Den franska datacentermarknaden leds av IT- och telekomapplikationer, som står för den största andelen på grund av molnadoption och 5G-utbyggnader. BFSI representerar stark efterfrågan på säker och efterlevnadsvärd hosting. Sjukvårdsanläggningar kräver avancerade lösningar för dataintensiva arbetsbelastningar. Detaljhandel och e-handel kräver skalbarhet för att hantera säsongsbetonade toppar. Media och underhållning genererar efterfrågan på innehållsleverans. Tillverkning använder avancerade system för automation. Regeringen betonar efterlevnad och försvarskrav. Denna diversifiering stöder en bred och motståndskraftig marknadsbas.

Efter Slutanvändarindustri

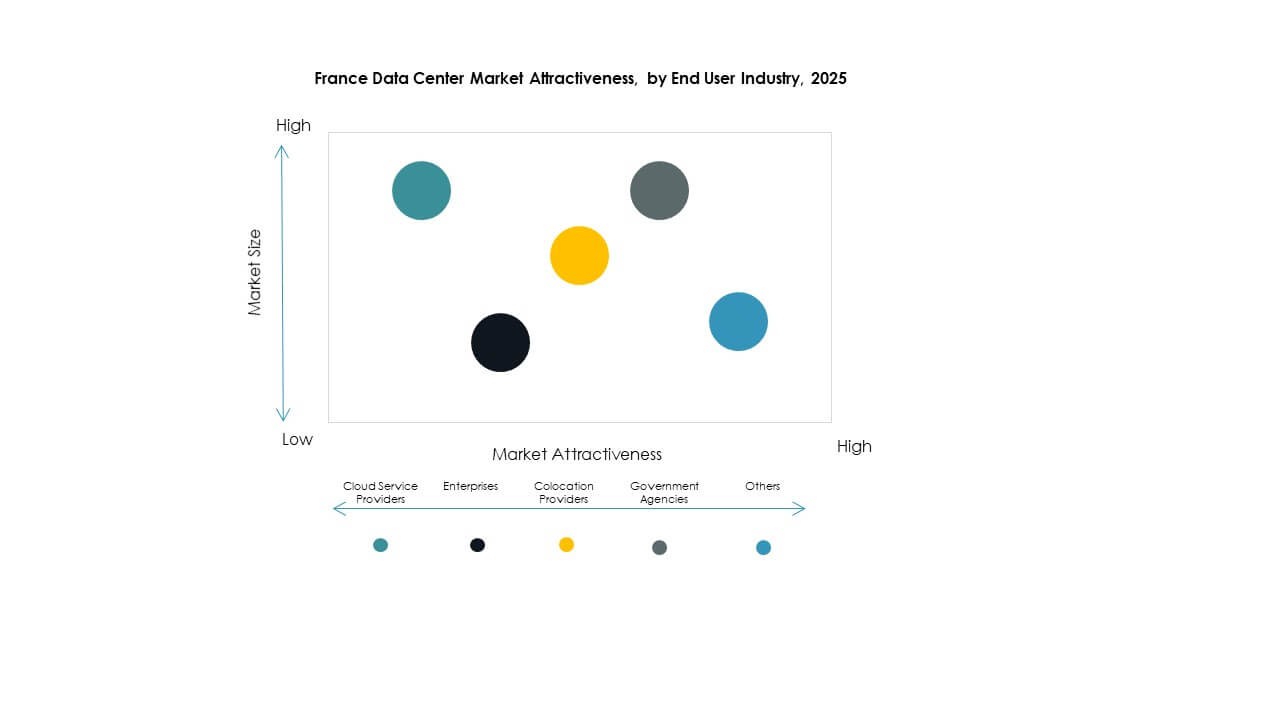

Den franska datacentermarknaden drivs av molntjänstleverantörer, som innehar den dominerande andelen med hyperskala distributioner. Företag upprätthåller betydande efterfrågan på privat hosting och hybridlösningar. Colocation-leverantörer ser stadig adoption av små och medelstora företag och startups. Statliga myndigheter prioriterar säkra och suveräna anläggningar. Andra industrier inklusive verktyg och utbildning bidrar till diversifiering. Molnleverantörer fortsätter att leda med expansionsinvesteringar. Företag och colocation upprätthåller långsiktig efterfrågan över vertikaler. Denna segmentering stärker den övergripande marknadsdjupet.

Regionala Insikter

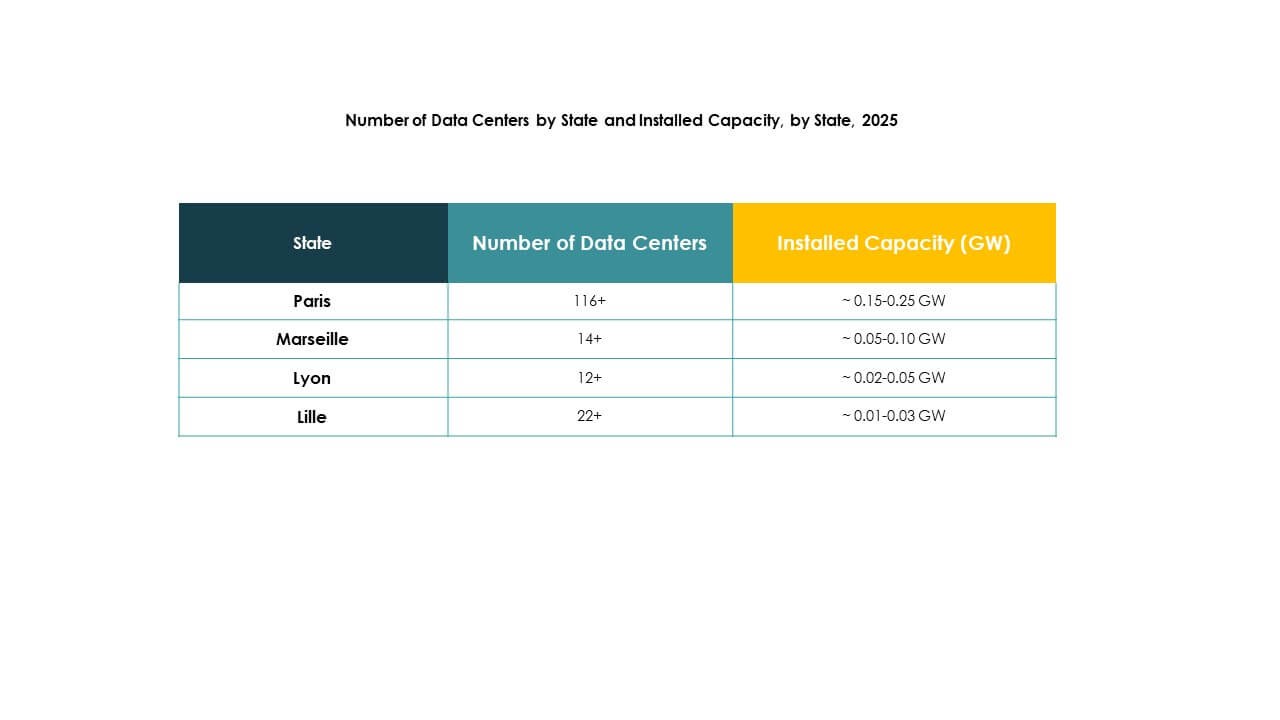

Paris och Île-de-France som den Ledande Subregionen med 56% Andel

Den franska datacentermarknaden leds av Paris och Île-de-France, som bidrar med 56% andel år 2024. Paris drar nytta av att vara det centrala navet för finans, telekom och hyperskala-operatörer. Stark fiberanslutning och global sammankoppling lockar företag och investerare. Regionen säkrar dominans med regulatoriskt stöd och företagskoncentration. Paris stärker sin roll som en del av FLAP-nav. Det förblir den mest betydande regionen för skalbarhet och gränsöverskridande tjänster.

Marseille och Södra Frankrike Framträder med 24% Andel

Frankrikes datacenter-marknad registrerar Marseille och södra Frankrike med 24 % andel år 2024. Marseille framträder som en global port tack vare undervattenskabelsystem som länkar Afrika, Asien och Mellanöstern. Företag expanderar sin närvaro här för att optimera latens och få tillgång till regionala tillväxtmarknader. Strategiskt kustläge stärker konkurrenskraften mot andra europeiska nav. Marseilles växande ekosystem lockar hyperskaliga och telekomoperatörer. Städer i södra Frankrike drar också nytta av industriell expansion. Det positionerar Marseille som en internationell ledare inom anslutning.

- Till exempel, i november 2022 landade den 45 000 km långa 2Africa undervattenskabeln, världens största, i Marseille med Digital Realty (tidigare Interxion) som slutpunkt, vilket förstärker stadens roll som ett viktigt globalt anslutningsnav.

Lyon och sekundära städer får fart med 20 % andel

Frankrikes datacenter-marknad visar att Lyon och sekundära städer bidrar med 20 % andel år 2024. Dessa städer lockar investeringar genom urban tillväxt, marktillgänglighet och strategisk positionering. Lyon drar nytta av att vara ett logistik- och industriellt nav med ökande efterfrågan från företag. Sekundära städer stödjer edge-implementeringar för att leverera lokala tjänster med låg latens. Företag diversifierar infrastruktur bortom Paris och Marseille. Investerare riktar sig mot dessa marknader för skalbara långsiktiga projekt. Det skapar balanserad tillväxt över flera regioner.

- Till exempel, år 2024, meddelade Data4 och Brookfield planer på att tredubbla sin franska datacenterkapacitet till 2030, och expandera bortom nuvarande 375 MW för att möta den ökande efterfrågan på AI och molninfrastruktur.

Konkurrensinsikter:

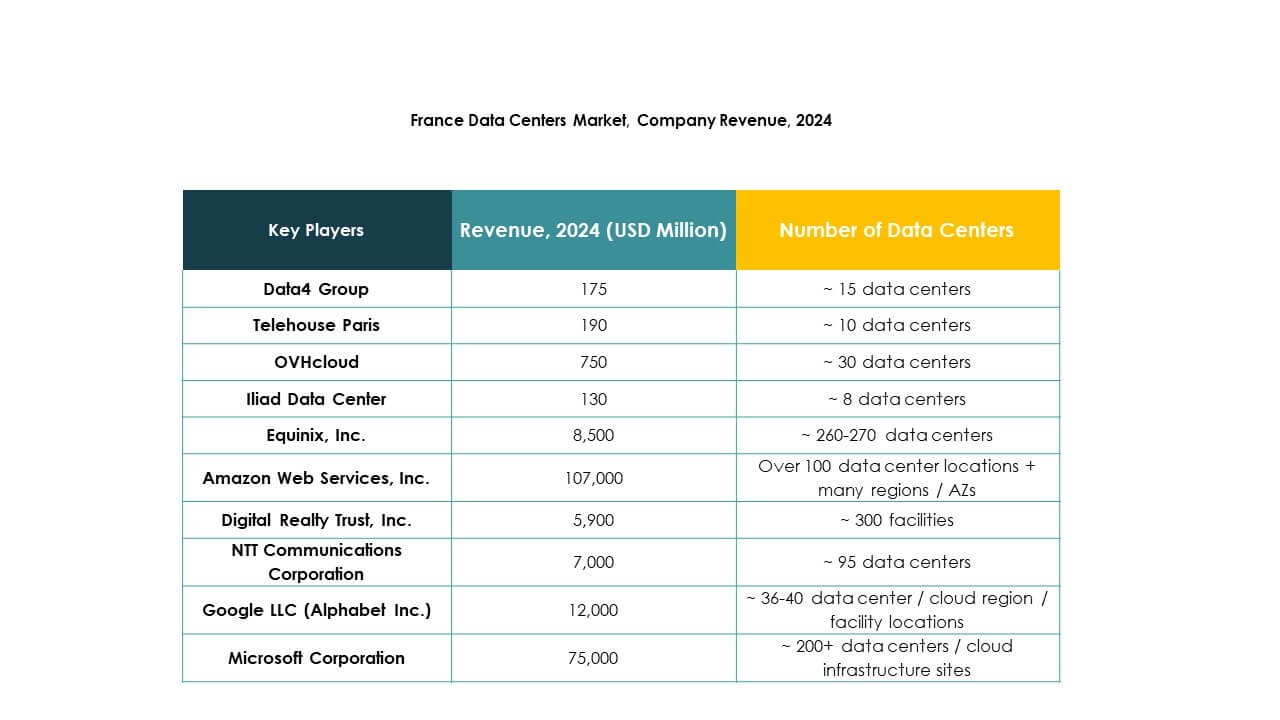

- Data4 Group

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Frankrikes datacenter-marknad kännetecknas av intensiv konkurrens mellan hyperskaliga molnoperatörer och operatörer av carrier-neutral colocation. Equinix, Digital Realty och Telehouse förankrar sammankopplings-ekosystem i Paris och Marseille, medan Data4 skalar campusbyggnader för företag och molnhyresgäster. OVHcloud försvarar sin andel med suverän hosting och vertikal integration. Microsoft, Amazon och Google expanderar kapaciteten för att stödja AI och högdensitetsarbetsbelastningar. NTT stärker sin närvaro genom nätverksdjup och grossisterbjudanden. Aktörer konkurrerar om krafttillgänglighet, markpipelines och förnybar upphandling. Hållbarhetsprogram, flytande eller avancerad kylning och automation ökar driftseffektiviteten. Partnerskap med telekomoperatörer och undervattenskabelrutter förbättrar räckvidden. Köpare väger latens, SLA:er och efterlevnadsställning. Marknaden gynnar operatörer som säkrar skalbar kraft, diversifierad anslutning och snabb leverans.

Senaste utvecklingen:

- I februari 2025 invigde Equinix sitt elfte franska datacenter (PA13x) i Meudon inom Île-de-France-regionen, med stöd av en investering på 350 miljoner euro. Den nya anläggningen har AI-redo infrastruktur med 12 datahallar och integrerar förnybar energi och värmeåtervinningssystem genom ett partnerskap med Engie, vilket stödjer hållbarhet och digital innovation i Frankrike.

- I februari 2024 tillkännagav NTT:s division för globala datacenter planer på att bygga och driva sin första datacenterkampus i Paris. Med en yta på 35,5 hektar och kapacitet för 84 MW är denna kampus en del av NTT:s globala investeringsinitiativ på 10 miljarder dollar fram till 2027 för att påskynda högpresterande moln- och AI-infrastruktur med fokus på 100 % förnybar energikällor till 2030.

- I april 2025 slutförde Telehouse Paris en stor utvecklingsfas vid sitt Magny 2-datacenter genom att lansera en ny högdensitets, AI-redo värdplattform specifikt utformad för arbetsbelastningar inom artificiell intelligens. Denna expansion inkluderar innovativa kylteknologier och stödjer upp till 3 MW IT-belastning.

- I juni 2025 tillkännagav OVHcloud ett strategiskt partnerskap med Crayon, en global ledare inom IT och innovation. Detta samarbete gör det möjligt för kunder i mer än 45 regioner—inklusive Frankrike att få tillgång till och bygga på OVHclouds suveräna, hållbara molninfrastruktur med förbättrade prestanda-prisförhållanden och bredare lösningserbjudanden för AI och hybrida molnmiljöer.

- I juli 2025 såg Data4 Group att Arjun Infrastructure Partners och Interogo Holding förvärvade en betydande andel i dess StableCo-datacenterportfölj, vilket stärker Data4:s investeringskapacitet och tillväxtplaner över Frankrike och Europa.