Sammanfattning:

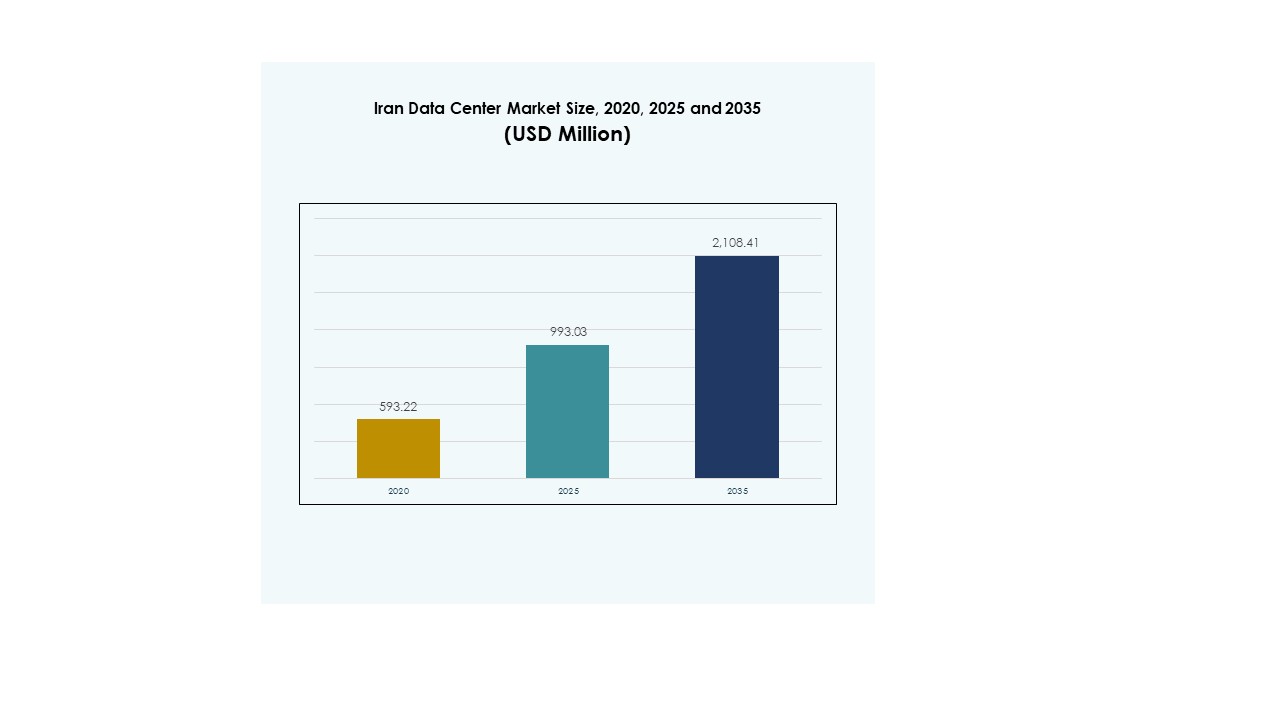

Storleken på marknaden för datacenter i Iran värderades till 593,22 miljoner USD år 2020 och förväntas nå 993,03 miljoner USD år 2025 och förväntas uppgå till 2 108,41 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,77 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Iran 2025 |

USD 993,03 miljoner |

| Marknadstillväxt för datacenter i Iran, CAGR |

7,77% |

| Marknadsstorlek för datacenter i Iran 2035 |

USD 2 108,41 miljoner |

Tillväxten på marknaden stöds av ökad molnanvändning, digital transformation och ökad efterfrågan på högpresterande databehandling. Företag fokuserar på AI, big data och automatisering för att förbättra effektiviteten, medan operatörer antar modulära designer och energieffektiva system. Det har strategisk betydelse för företag som söker säker, skalbar infrastruktur och för investerare som vill fånga möjligheter i teknikdriven expansion.

Regionalt dominerar norr på grund av koncentrationen av statliga projekt, telekomnav och företagsanvändning. Den centrala regionen expanderar med tillverknings- och SME-driven efterfrågan, medan södra delen växer med investeringar i energisektorn och hamnrelaterad utveckling. Det återspeglar ett balanserat landskap där etablerade regioner bibehåller ledarskap och nya nav skapar framtida möjligheter.

Marknadsdrivkrafter

Ökad efterfrågan på molntjänster och digital transformation över företag

Marknaden för datacenter i Iran växer på grund av den snabba antagandet av molnplattformar av företag. Lokala företag fokuserar på att flytta arbetsbelastningar från traditionell infrastruktur till molnbaserade miljöer. Det stöder högre effektivitet, skalbarhet och minskade driftskostnader för företag i konkurrensutsatta branscher. Antagandet av digitala transformationsstrategier skapar en konstant efterfrågan på avancerade lagrings- och bearbetningsmöjligheter. Statliga projekt som uppmuntrar digitalisering stärker också ekosystemet för långsiktig tillväxt. Investerare riktar sig mot denna momentum för att få avkastning från skalbara molnmiljöer. Teknikleverantörer utökar lokala partnerskap för att förbättra tjänstetillgänglighet och efterlevnadsanpassning. Denna synergi gör sektorn strategiskt viktig för långsiktig ekonomisk modernisering.

- Till exempel, i augusti 2024, lanserade Oracle sin andra offentliga molnregion i Riyadh, Saudiarabien, värd av Center3, som en del av en investering på 1,5 miljarder USD. Den nya Riyadh-regionen levererar mer än 100 Oracle Cloud Infrastructure-tjänster, inklusive AI, analys, katastrofåterställning och multi-cloud arbetsbelastningsmigrering, vilket stärker Oracles närvaro i MENA till åtta molnregioner.

Utökad roll för energieffektiv infrastruktur och innovativa datacenterdesigner

Hållbarhet är en kritisk drivkraft som formar investeringar i Irans datacentermarknad. Operatörer prioriterar modulära designer, precisionskylning och användning av förnybar energi för att minska driftskostnaderna. Detta gör det möjligt för dem att svara på det ökande regulatoriska trycket för energieffektiv infrastruktur. Företag ser gröna datacenter som ett sätt att förbättra varumärkesvärdet och minska långsiktiga risker. Investerare visar stort intresse för anläggningar som integrerar nästa generations kyl- och energieffektivitetsteknologier. Dessa innovationer hjälper till att minska koldioxidavtryck samtidigt som de säkerställer kontinuerlig drifttid. Tjänsteleverantörer får konkurrensfördelar genom att anta flexibla designer med snabbare implementeringsmodeller. Denna övergång säkerställer starkare positionering på regionala och globala marknader.

- Till exempel erkänns Pars Online Data Center som en av Irans första privata operatörer, som tillhandahåller datahosting och molntjänster genom sina etablerade anläggningar i Teheran, och stöder företag och statliga organisationer med pålitlig anslutning och hanterad infrastruktur.

Ökad Användning Av Högpresterande Datorer Och Artificiell Intelligens Arbetsbelastningar

Företag implementerar AI, analys och stora data arbetsbelastningar, vilket driver ny efterfrågan på Irans datacentermarknad. Högpresterande datorer kräver avancerade lagrings-, nätverks- och bearbetningslösningar som traditionell infrastruktur inte kan tillhandahålla. Det hjälper industrier som finans, sjukvård och telekom att fungera snabbare med korrekt beslutsfattande. Molntjänstleverantörer integrerar AI-redo plattformar för att attrahera företags- och offentlig sektorkunder. Investerare fokuserar på AI-drivna datacenter för att framtidssäkra infrastrukturportföljer. Teknologisk adoption ökar efterfrågan på GPU:er, skalbara kluster och optimerade nätverkskonfigurationer. Tjänsteoperatörer integrerar orkestreringsprogramvara för att förenkla hanteringen av AI-arbetsbelastningar. Detta gör avancerad databehandling till en central drivkraft för tillväxt.

Strategisk Betydelse Av Marknaden För Företag Och Långsiktigt Investerarförtroende

Irans datacentermarknad har strategisk betydelse på grund av dess roll i den regionala digitala omvandlingen. Företag är beroende av lokal infrastruktur för säker datalagring och minskad latens. Det gör det möjligt för företag att effektivt betjäna kunder över flera industrier. Internationella investerare erkänner Irans framväxande roll i det regionala teknologiekosystemet. De ser tillväxtmöjligheter genom joint ventures och tekniköverföringsavtal. Regeringspolitik uppmuntrar lokal datahosting, vilket stöder suveränitets- och efterlevnadsbehov. Företag drar nytta av starkare tillförlitlighet och operativ kontroll jämfört med äldre system. Denna strategiska miljö skapar en grund för starkt investerarförtroende och hållbar expansion.

Marknadstrender

Ökning Av Colocation-tjänster Och Hybridimplementeringsmodeller Bland Företag

Den iranska datacentermarknaden bevittnar tillväxt inom colocation-tjänster och hybridimplementeringsmodeller. Företag föredrar colocation-anläggningar för att minska kapitalutgifter samtidigt som de får säkra, skalbara miljöer. Det gör det möjligt för företag att vara värd för arbetsbelastningar över delad infrastruktur med tillförlitlig anslutning. Hybridmodeller växer när företag kombinerar lokala system med molnlösningar. Colocation-leverantörer erbjuder bättre energieffektivitet, avancerad kylning och efterlevnadsfunktioner. Företag antar denna trend för att hantera föränderliga affärskrav mer effektivt. Tjänsteleverantörer konkurrerar genom att erbjuda flexibla serviceavtal och täckning över flera regioner. Trenden framhäver starka tillväxtutsikter för colocation-operatörer över hela regionen.

Växande integration av kantdatorer för att stödja låg-latensapplikationer

Adoptionen av kantdatorer blir en stor trend på den iranska datacentermarknaden. Företag förlitar sig på kantnoder för att bearbeta data nära källan och minska latens. Det stöder realtidsapplikationer som IoT, smarta städer och videoanalys. Kantanläggningar förbättrar tjänsteleveransen inom hälso- och sjukvård, tillverknings- och transportindustrier. Företag ser denna modell som avgörande för att effektivt hantera ökande datavolymer. Operatörer expanderar kantdistributioner nära stadscentrum för att stödja snabb användartillväxt. Molnleverantörer introducerar också modulära kantcenter för att förbättra tjänsternas räckvidd. Trenden etablerar kantdatorer som en nyckelfaktor för nästa generations digitala tjänster.

Skifte mot programvarudefinierad infrastruktur och automation för effektivitetsvinster

Operatörer antar programvarudefinierad infrastruktur och automation på den iranska datacentermarknaden. Företag kräver orkestrering, övervakning och automation för att hantera komplexa arbetsbelastningar. Det förbättrar skalbarheten samtidigt som det minskar manuell intervention i kritiska operationer. Programvarudefinierade modeller förbättrar flexibiliteten i hanteringen av lagring, nätverk och datorkapacitet. Leverantörer integrerar automationverktyg för prediktivt underhåll och prestandaoptimering. Dessa skiften gör det möjligt för tjänsteleverantörer att hantera högpresterande miljöer till lägre kostnader. Företag värdesätter den minskade stilleståndstiden och större smidighet från automationens adoption. Denna trend positionerar programvarudrivna ekosystem som centrala för framtida konkurrenskraft.

Expansion av datalokaliseringspolicyer och regleringsdrivna investeringar

Datalokaliseringspolicyer formar den iranska datacentermarknaden, där företag krävs att lagra data lokalt. Det driver investeringar i inhemsk infrastruktur av globala och regionala tjänsteleverantörer. Företag antar lokala datacenter för att säkerställa efterlevnad av föränderliga regleringar. Denna policy skapar efterfrågan på säkra anläggningar som skyddar känsliga finansiella och personliga data. Tjänsteleverantörer investerar i starkare cybersäkerhetsfunktioner för att uppfylla efterlevnadsstandarder. Det skapar en konkurrensfördel för operatörer med avancerade säkerhetscertifieringar. Investerare ser lokaliseringsregler som en långsiktig drivkraft för infrastrukturutbyggnad. Trenden understryker den reglerande påverkan på att forma marknadstillväxtstrategier.

Marknadsutmaningar

Infrastrukturella begränsningar och höga hinder för teknologimodernisering

Den iranska datacentermarknaden står inför infrastrukturella begränsningar som hindrar moderniseringstakten. Äldre kraft- och kylsystem begränsar skalbarheten i äldre anläggningar. Det tvingar operatörer att spendera mycket på uppgraderingar för att möta ökande arbetsbelastningar. Begränsningar i leveranskedjan skapar också förseningar vid import av avancerad utrustning. Begränsad inhemsk tillverkningskapacitet ökar beroendet av externa leverantörer. Företag möter högre kostnader vid uppgradering till modulära eller hyperskaliga system. Investerare finner projektriskerna förhöjda på grund av reglerings- och operativa hinder. Denna utmaning bromsar antagandet av nästa generations datacenterkapaciteter inom viktiga industrier.

Cybersäkerhetsrisker och kompetensbrist i det digitala ekosystemet

Cybersäkerhetshot förblir en stor utmaning på den iranska datacentermarknaden. Företag står inför ökande risker från ransomware, nätfiske och avancerade malware-attacker. Det tvingar operatörer att investera i robust säkerhetsinfrastruktur och certifieringar. En brist på skickliga cybersäkerhetsproffs begränsar effektiviteten i försvarsstrategier. Tjänsteleverantörer kämpar för att upprätthålla kontinuerlig övervakning och responskapacitet. Företag förblir sårbara på grund av fragmenterad medvetenhet och begränsade utbildningsprogram. Investerare ser cybersäkerhetsrisker som kritiska faktorer som påverkar projektens hållbarhet. Dessa hinder gör cybersäkerhet och talangförvärv till viktiga bekymmer för sektorn.

Marknadsmöjligheter

Utvidgning av molnanvändning bland små och medelstora företag över industrier

Den iranska datacentermarknaden erbjuder möjligheter genom ökande molnanvändning av små och medelstora företag. Företag inom detaljhandel, sjukvård och tillverkning söker skalbara och kostnadseffektiva plattformar. Det gör det möjligt för dem att få tillgång till avancerad IT-infrastruktur utan stora kapitalinvesteringar. Molnanvändning ökar konkurrenskraften för små och medelstora företag genom att förbättra smidighet och minska operativa risker. Tjänsteleverantörer drar nytta av att erbjuda skräddarsydda lösningar för mindre företag. Investerare erkänner små och medelstora företags roll i att driva sektorns tillväxt. Denna möjlighet belyser vikten av riktade tjänster för att upprätthålla momentum.

Potentialen hos AI, IoT och Industri 4.0-lösningar för att driva datacentertillväxt

Framväxande teknologier erbjuder nya möjligheter på den iranska datacentermarknaden. AI, IoT och Industri 4.0 skapar massiv efterfrågan på säker databehandling. Det driver antagandet av högdensitetsservrar, optimerade nätverk och avancerade analysplattformar. Företag integrerar dessa lösningar för att förbättra beslutsfattande och operativ effektivitet. Investerare riktar in sig på datacenter som kan stödja dessa arbetsbelastningar i stor skala. Tjänsteleverantörer får tillväxtmöjligheter genom att anpassa sig till digitala industrier. Denna möjlighet säkerställer avancerad teknologis roll som en tillväxtkatalysator.

Marknadssegmentering

Efter komponent

Den iranska datacentermarknaden visar stark dominans av hårdvara, med servrar och nätverk som har den största andelen. Efterfrågan på avancerade lagrings- och kraftlösningar ökar med företagsarbetsbelastningar. Programvaruadoption, inklusive DCIM och virtualisering, stöder effektivitetsvinster. Tjänstesegment som hanterade tjänster och integration driver kontinuerliga supportbehov. Hårdvara leder på grund av sin grundläggande roll i kapacitetsutbyggnad.

Efter datacentertyp

Colocation och molndatahallar dominerar Irans datacentermarknad, stödda av företagsadoption. Hyperskaliga centra växer med efterfrågan på AI-drivna arbetsbelastningar och e-handelsutveckling. Edge- och modulära anläggningar expanderar i stadsområden för applikationer med låg latens. Företags- och regeringsprojekt bidrar också till en stadig efterfrågan. Molndatahallar får fäste på grund av fördelar med efterlevnad och flexibilitet.

Efter distributionsmodell

Hybriddistribution dominerar Irans datacentermarknad då företag balanserar kontroll och skalbarhet. Lokala modeller förblir relevanta för regerings- och försvarssektorer som kräver suveränitet. Molnbaserade modeller ökar på grund av växande SME-adoption. Företag föredrar hybrid för att optimera kostnad, flexibilitet och efterlevnad. Detta segment leder på grund av sin förmåga att möta flera organisatoriska krav.

Efter företagets storlek

Stora företag leder Irans datacentermarknad med högre kapacitetsbehov. SMEs växer snabbt med ökad molnadoption. Stora företag driver efterfrågan på hyperskaliga och colocation-anläggningar. SMEs föredrar kostnadseffektiva och flexibla molnlösningar. Tillväxtmöjligheter finns inom båda segmenten, även om stora företag har den dominerande andelen.

Efter applikation / användningsfall

IT & Telekom leder Irans datacentermarknad med starkt beroende av digitala nätverk. BFSI och regeringssektorer driver adoption för säker bearbetning och efterlevnadsbehov. Hälso- och detaljhandel adopterar moln för realtidsanalys och effektivitet. Media- och tillverkningssektorer bidrar till en stadig efterfrågan på avancerade IT-miljöer. Utbildnings- och energisektorer skapar möjligheter för expansion till diversifierade industrier.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar Irans datacentermarknad genom att fånga hög företagsdemand. Företag har också en betydande andel med hybriddistributioner. Colocation-leverantörer expanderar för att möta ökande SME-adoption. Regeringsorgan stöder marknaden genom efterlevnadsdrivna projekt. Dessa slutanvändare belyser olika efterfrågekällor som stöder stark branschutveckling.

Regionala insikter

Norra regionen leder med stark marknadsandel stödd av regeringsinitiativ

Den norra regionen leder Irans datacentermarknad med en andel på 36%. Den gynnas av regeringsstödda teknikinitiativ och stark företagsadoption i Teheran. Koncentrationen av finansiella institutioner och telekomnav stöder denna dominans. Den lockar också utländska investeringar tack vare bättre infrastruktur. Företag i norr förlitar sig starkt på hybrid- och colocation-modeller. Denna region förväntas behålla ledarskapet på lång sikt.

Centrala regionen expanderar genom företags- och tillverkningssektoradoption

Den centrala regionen har en andel på 32% av Irans datacentermarknad. Dess tillväxt stöds av industriella tillverkningsnav och SME-driven molnadoption. Den lockar datacenterexpansioner tack vare prisvärd mark och tillgång till kraft. Företag i den centrala regionen förlitar sig på colocation och hanterade tjänster. Tjänsteleverantörer ser det som ett framväxande nav för kostnadseffektiv verksamhet. Denna region ökar stadigt sin betydelse inom marknadslandskapet.

- Till exempel driver Afranet ett datacenter i Teheran som erbjuder colocation och dedikerade serverlösningar, vilket stödjer företags- och SME-kunder med säker hosting och molnlösningar. Denna anläggning är erkänd som ett av Irans tidigaste privata molndatacenter, med 1 000 servrar och 6 petabyte lagringskapacitet.

Södra regionen framträder med infrastrukturinvesteringar och efterfrågan från energisektorn

Den södra regionen står för 22% av Irans datacentermarknad. Dess expansion drivs av företag inom energisektorn och regionala handelsaktiviteter. Investeringar i hamnstäder stödjer efterfrågan på digital infrastruktur. Den fungerar som en knutpunkt för logistik- och e-handelsindustrier. Företag i södern föredrar molnbaserade och modulära anläggningar för flexibilitet. Regionens strategiska läge stärker dess roll i framtida tillväxt.

- Till exempel, från och med februari 2025, inkluderade Irans nationella initiativ lanseringen av det första GPU-baserade datacentret för att stödja inhemska AI-system, meddelat av vice ordföranden för vetenskap, teknik och kunskapsbaserad ekonomi. Dessa projekt är främst koncentrerade i Teheran, inte i den södra regionen.

Konkurrensinsikter:

- Afranet Datacenter

- Pars Online Datacenter

- Shatel Datacenter

- AsiaTech Datacenter

- Telecom Infra Company

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Den konkurrensutsatta landskapet på Irans datacentermarknad speglar en blandning av starka inhemska leverantörer och inflytelserika globala aktörer. Lokala operatörer som Afranet, Pars Online, Shatel och AsiaTech behåller dominans genom lokaliserad infrastruktur, prisvärda lösningar och efterlevnad av regionala regler. Det ger dem en fördel i att betjäna statliga projekt och små till medelstora företag. Internationella leverantörer som Microsoft, AWS, Google och NTT fokuserar på moln, AI-drivna arbetsbelastningar och skalbara plattformar som attraherar stora företag. Konkurrensen kretsar kring tjänstepålitlighet, cybersäkerhet och energieffektiva operationer. Strategiska allianser, lanseringar av nya anläggningar och modulära expansioner stärker positionerna. Det driver en marknadsstruktur där inhemsk motståndskraft möter global expertis, vilket formar ett balanserat men konkurrenskraftigt ekosystem.

Senaste utvecklingen:

- I augusti 2025 lanserade tjänstemän en nationell AI-plattform som bygger på en fyrskiktsarkitektur med en dedikerad datacenterkomponent. Den infrastrukturen stödjer resursförvaltning, integration av språkmodeller och tillhandahållande av AI-verktyg till offentliga och privata sektorer. Det visar att regeringen tätt kopplar datacenterfronten till AI-distribution i Iran.

- I december 2024 avslöjade Irans regering att de kommer att rulla ut ett GPU-baserat datacenter till 2025 för att stödja sitt nationella AI-system. Den nya anläggningen syftar till att lokalt hysa avancerade AI-algoritmer, vilket stärker datasuveränitet och prestanda. Detta steg understryker Irans datacentermarknads strategiska roll i att möjliggöra AI-infrastruktur inhemskt.