Sammanfattning:

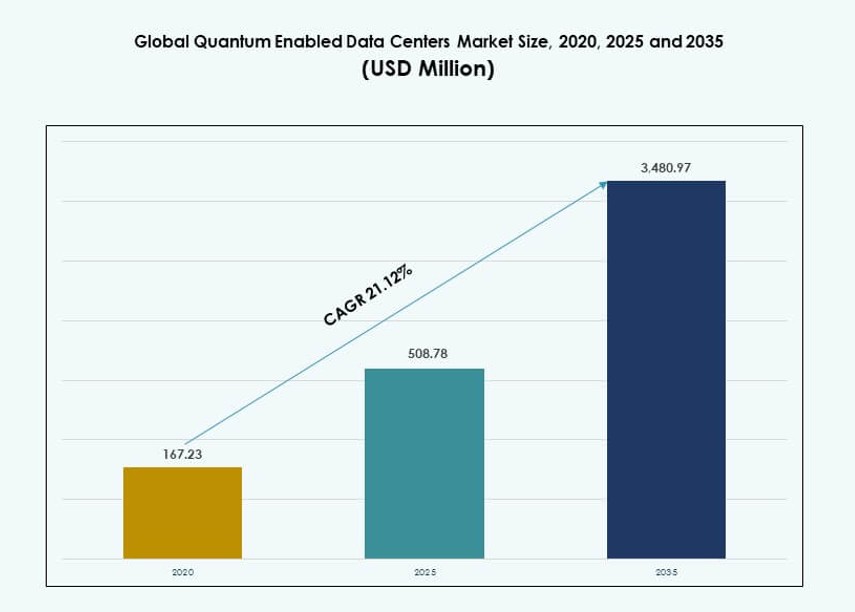

Den globala marknaden för kvantaktiverade datacenter värderades till 167,23 miljoner USD år 2020, växte till 508,78 miljoner USD år 2025 och förväntas nå 3 480,97 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 21,12% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för kvantaktiverade datacenter 2025 |

508,78 miljoner USD |

| Marknad för kvantaktiverade datacenter, CAGR |

21,12% |

| Marknadsstorlek för kvantaktiverade datacenter 2035 |

3 480,97 miljoner USD |

Den växande efterfrågan från företag på kvantsäker infrastruktur och komplex beräkningsacceleration fortsätter att driva marknaden. Organisationer implementerar hybridkvant-klassiska system för datakryptering, vetenskaplig modellering och maskininlärning. Innovation inom kvantprocessorer, post-kvantkryptografi och molntillgängliga arkitekturer omformar IT-strategier. Datacenter anpassar sig för att hysa specialiserad hårdvara, stödda av ökande offentliga och privata investeringar. Företag ser dessa utvecklingar som kritiska för långsiktig dataintegritet, efterlevnad och konkurrensfördel. Investerare ser segmentet som högpåverkande och transformativt.

Nordamerika leder marknadsadoptionen, stödd av tidiga investeringar i kvantforskning, starka molnekosystem och statligt stödda initiativ. Europa följer med fokus på kvantsäkerhetsregleringar och akademiskt-industriellt samarbete. Asien och Stillahavsområdet får fart med Kina, Japan och Indien som skalar upp infrastruktur och partnerskap. Mellanöstern och Latinamerika är i tidiga utvecklingsfaser, medan Afrika utforskar akademiskt forskningsledd medverkan. Regional aktivitet anpassas till finansieringsåtkomst, teknologiekosystem och nationella digitala prioriteringar.

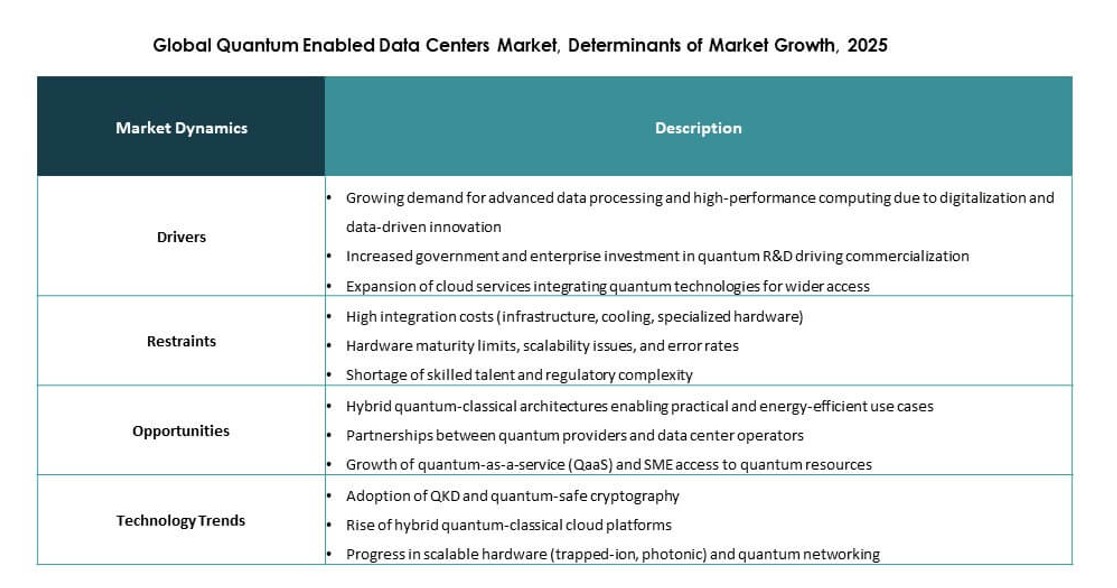

Marknadsdynamik:

Marknadsdrivkrafter:

Ökad efterfrågan på kvantsäker datasäkerhet över kritisk infrastruktur

Den växande oron över post-kvantcyberhot driver företag att uppgradera datacenters säkerhetsmodeller. Finansiella institutioner, regeringar och försvarsmyndigheter prioriterar kvantresistent kryptering. Den globala marknaden för kvantaktiverade datacenter stödjer denna förändring genom integrerade kryptografiska ramverk. Leverantörer anpassar infrastruktur till långsiktiga dataskyddsbehov. Investeringsflöden riktas mot säkra beräkningsmiljöer. Företag ser kvantberedskap som en strategisk skyddsåtgärd. Styrelser kopplar adoption till riskstyrningsmål. Teknologiska vägkartor inkluderar nu kvantsäkerhetslager.

Expansion av avancerad databehandling för komplexa företagsarbetsbelastningar

Industrier söker högre beräkningskapacitet för simulering, optimering och analys. Kvantaktiverade arkitekturer stödjer komplex problemlösning bortom klassiska gränser. Den globala marknaden för kvantaktiverade datacenter möjliggör hybrid kvant-klassiska arbetsflöden. Företag använder det för att stödja forskningsintensiva operationer. Molnleverantörer integrerar kvanttillgång inom datacentertjänster. Kapitalallokering gynnar skalbara beräkningsmodeller. Innovationscykler förkortas på grund av snabbare bearbetningskapacitet. Investerare ser beräkningsfördel som en långsiktig differentierare.

- Till exempel uppnådde Googles 53-qubit Sycamore kvantöverlägsenhet 2019 (200 sekunder jämfört med 10 000 år på Summit-superdatorn), enligt deras artikel i Nature (DOI: 10.1038/s41586-019-1666-5). Skalades till 70 qubits år 2023 i efterföljande uppgraderingar för hybridarbetsbelastningar.

Starka Offentliga Och Privata Investeringar I Utveckling Av Kvantinfrastruktur

Nationella program finansierar kvantforskning och infrastrukturutbyggnad. Företag matchar denna insats genom privata kapitalåtaganden. Den globala marknaden för kvantaktiverade datacenter drar nytta av samordnade finansieringsprioriteringar. Infrastrukturprojekt får politiskt stöd. Forskningscenter samarbetar med kommersiella operatörer. Långa planeringshorisonter lockar institutionella investerare. Stabil finansiering minskar adoptionsrisk. Marknadens förtroende stärks genom synligt engagemang.

- Till exempel tilldelade det amerikanska energidepartementet över 625 miljoner dollar till fem nationella forskningscenter för kvantinformation, inklusive partnerskap med IBM, Microsoft och nationella laboratorier, med målet att påskynda kommersiell utveckling av kvantinfrastruktur till 2030.

Integration Av Kvantteknologier I Hyperskala Och Molnstrategier

Hyperskalaoperatörer planerar kvantkapacitet inom kärndatacenter. Tjänstedifferentiering driver denna integration. Den globala marknaden för kvantaktiverade datacenter stödjer nya tjänstenivåer. Företag får tillgång till kvantverktyg genom molnplattformar. Leverantörer anpassar infrastrukturen till framtida arbetsbelastningar. Strategisk positionering förbättrar konkurrenskraften. Partnerskap påskyndar distributionscykler. Marknadsinträdesbarriärer ökar på grund av teknisk djup.

Marknadstrender:

Skifte Mot Hybrid Kvant-Klassiska Datacenterarkitekturer

Företag föredrar hybridmodeller som balanserar klassisk stabilitet med kvantkapacitet. Detta tillvägagångssätt minskar operativ risk. Den globala marknaden för kvantaktiverade datacenter återspeglar denna strukturella trend. Operatörer distribuerar modulära kvantsystem. Arbetsbelastningsorkestrering förbättrar effektiviteten. IT-team får flexibilitet i beräkningsallokering. Leverantörer designar interoperabla plattformar. Marknadsadoption följer fasade distributionsstrategier. Tidiga användare testar kvantmoduler tillsammans med HPC-arbetsbelastningar för att utvärdera prestandaförbättringar under verkliga förhållanden.

Ökat Fokus På Standardisering Och Interoperabilitetsramverk

Branschorgan främjar delade kvantstandarder. Interoperabilitet underlättar integration över leverantörer. Den globala marknaden för kvantaktiverade datacenter anpassar sig till dessa insatser. Standardprotokoll stödjer skalbar adoption. Köpare kräver leverantörsneutrala lösningar. Efterlevnadskrav påverkar upphandlingsbeslut. Ekosystemets mognad förbättrar förtroendet. Teknologisk anpassning förkortar distributionstidslinjer. Samarbetsinitiativ som QED-C och ISO/IEC JTC 1 främjar konsensus kring kvantsystemgränssnitt och dataformat.

Ökad Användning Av Specialiserad Kylning För Stabilitet I Kvantmaskinvara

Kvantssystem kräver exakt termisk kontroll. Datacenter antar avancerade kylmetoder. Den globala marknaden för kvantaktiverade datacenter speglar designförändringar. Vätskebaserade lösningar får uppmärksamhet. Operatörer fokuserar på systemstabilitet. Infrastrukturplanering prioriterar termisk konsistens. Kylinnovation stödjer mål för driftstid. Energieffektivitet förblir ett parallellt fokus. Antagandet av kryogen kylning accelererar för supraledande och fångade jon-system i företagsklassade kvantfaciliteter.

Framväxt Av Hanterade Kvantdatacentertjänster

Tjänsteleverantörer lanserar hanterade kvantlösningar. Denna modell sänker inträdesbarriärerna för företag. Den globala marknaden för kvantaktiverade datacenter stödjer tjänsteledd adoption. Kunder undviker stora kapitalutgifter. Leverantörer hanterar komplexitet och underhåll. Prenumerationsmodeller får fäste. Marknadsefterfrågan gynnar flexibel åtkomst. Tjänsteportföljer expanderar snabbt.

Stora molnplattformar integrerar hanterade kvantalternativ i befintliga infrastruktur-som-en-tjänst-modeller för att öka företagsadoptionen.

Marknadsutmaningar:

Höga Kapitalbehov Och Långa Teknologiska Återbetalningscykler

Kvantinfrastruktur kräver betydande initiala investeringar. Maskinvara, kylning och säkerhet ökar kostnaderna. Den globala marknaden för kvantaktiverade datacenter står inför adoptionsmotstånd. Företag utvärderar långsiktiga avkastningar noggrant. Budgetbegränsningar bromsar implementeringsplaner. Mindre företag kämpar med skaleekonomi. Investerare utvärderar förlängda återbetalningsperioder. Finansiell riskhantering förblir kritisk. Inköpsbeslut fördröjs ofta tills kostnads-nytto-benchmarkar valideras i verkliga operativa miljöer.

Begränsad Kompetent Arbetskraft Och Teknologisk Mognadsbegränsningar

Kvantkompetens är fortfarande sällsynt över regioner. Kompetensbrister påverkar implementering och drift. Den globala marknaden för kvantaktiverade datacenter är beroende av specialiserade färdigheter. Utbildningsprogram släpar efter efterfrågan. Systemkomplexitet ökar operativ risk. Företag förlitar sig på leverantörsstöd. Teknologisk mognad varierar mellan komponenter. Adoptionshastighet beror på arbetskraftens beredskap. Global efterfrågan på kvantingenjörer, systemarkitekter och kryogenikspecialister fortsätter att överträffa akademisk produktion och certifieringsvägar.

Marknadsmöjligheter:

Kommersialisering Av Kvanttjänster För Företags- Och Forskningsanvändare

Efterfrågan ökar på tillgängliga kvantdatorstjänster. Företag söker delade infrastrukturmodeller. Den globala marknaden för kvantaktiverade datacenter möjliggör tjänstekommersialisering. Leverantörer tjänar pengar på kvantåtkomst. Forskningsinstitutioner utökar användningsområdet. Intäktsströmmar diversifieras bortom maskinvara. Hanterade tjänster får acceptans. Marknadsräckvidden breddas stadigt.

Molnbaserade plattformar spelar en nyckelroll i att sänka tekniska barriärer och påskynda tid-till-värde för kvantapplikationer.

Strategiska Partnerskap Mellan Datacenteroperatörer Och Kvantföretag

Samarbete påskyndar marknadsinträde. Datacenteroperatörer samarbetar med kvantspecialister. Den globala marknaden för kvantaktiverade datacenter drar nytta av delad expertis. Gemensam utveckling minskar risk. Infrastrukturens beredskap förbättras snabbare. Partner justerar färdplaner. Investerare föredrar samarbetsmodeller. Marknadens skalbarhet förbättras. Dessa allianser inkluderar ofta samlokaliseringsavtal, pilotprojekt för hybridintegration och gemensamma innovationslabb som riktar sig mot vertikalspecifika användningsfall.

Marknadssegmentering:

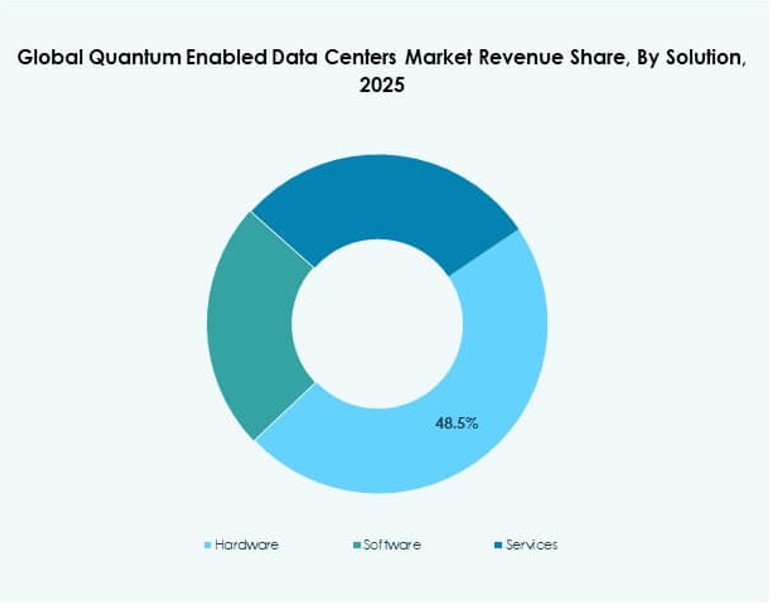

Efter lösning

Hårdvara dominerar på grund av kärnkvantprocessorer, kontrollsystem och stödjande infrastruktur. Den globala marknaden för kvantaktiverade datacenter visar stark efterfrågan på integrerade hårdvarustackar. Programvara följer med orkestrering, säkerhet och plattformar för arbetsbelastningshantering. Tjänster växer stadigt genom konsultation, implementering och hanterade operationer. Hårdvara leder marknadsandelar på grund av kapitalintensitet. Programvara får fotfäste genom molnleveransmodeller. Tjänster stöder företagsintroduktion. Tillväxten anpassas till infrastrukturens expansionscykler.

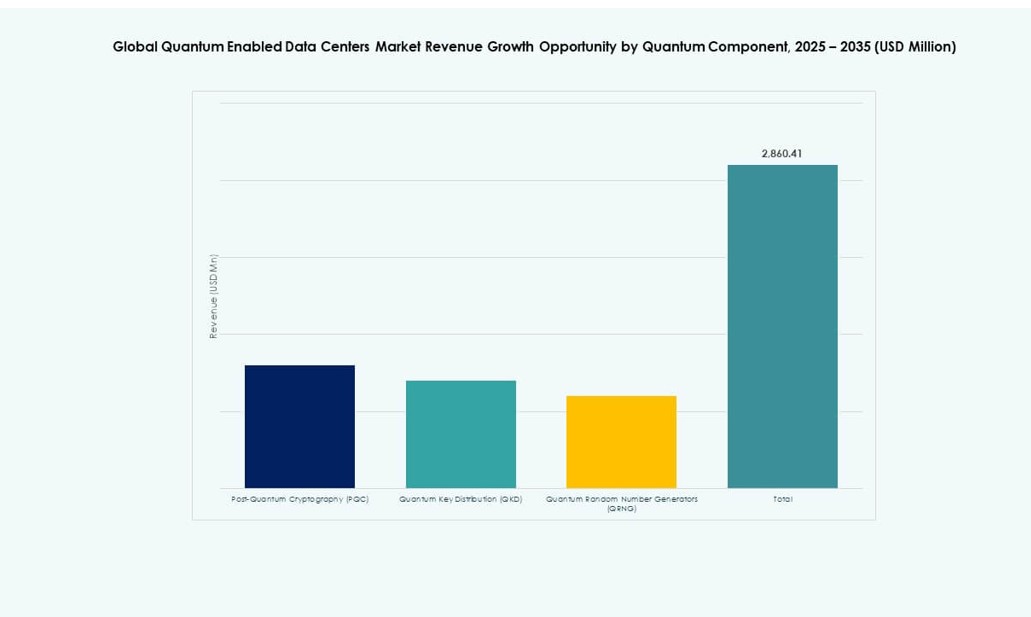

Efter kvantkomponent

Post-kvantkryptografi leder adoptionen på grund av omedelbara säkerhetsbehov. Den globala marknaden för kvantaktiverade datacenter återspeglar stark efterfrågan på krypteringsuppgraderingar. Kvantnyckeldistribution följer med säkra kommunikationsanvändningsfall. Kvant-slumptalsgeneratorer tjänar nischade säkerhetsapplikationer. PQC har den största andelen på grund av regulatoriskt tryck. QKD växer inom statliga och finansiella sektorer. QRNG-adoption förblir selektiv. Komponentval anpassas till riskprofiler.

Efter kylteknik

Luftkylning är vanligt för tidiga installationer. Den globala marknaden för kvantaktiverade datacenter visar ökande adoption av vätskekylning. Vätskesystem stödjer högre stabilitet. Operatörer föredrar precisionsvärmekontroll. Luftkylning passar mindre installationer. Vätskekylning ökar andelen med skala. Energieffektivitet driver urvalet. Infrastrukturdesign utvecklas snabbt.

Efter företagsstorlek

Stora organisationer dominerar på grund av kapitalförmåga. Den globala marknaden för kvantaktiverade datacenter ser tidig adoption bland hyperskalare och multinationella företag. Små och medelstora företag går in genom molntillgång. Stora företag har majoritetsandel. SMEs förlitar sig på tjänstemodeller. Adoptionshinder skiljer sig åt beroende på storlek. Investeringsfokus gynnar skala. Marknadspenetrationen breddas gradvis.

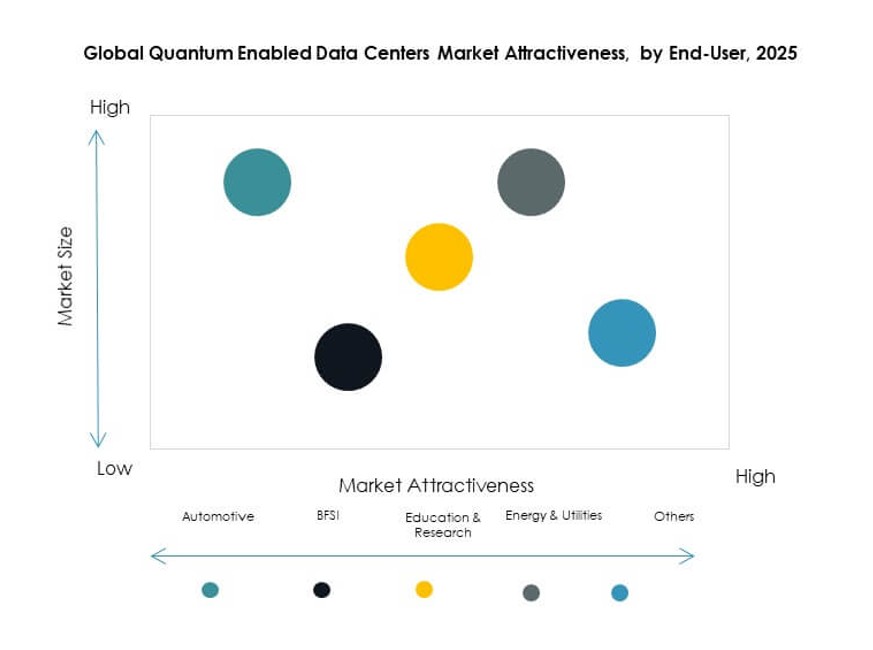

Efter slutanvändare

Bank- och finanstjänster leder användningen på grund av säkerhets- och analysbehov. Den globala marknaden för kvantaktiverade datacenter betjänar forskning och utbildning starkt. Energi och verktyg adopterar för optimeringsuppgifter. Fordonsindustrin utforskar simuleringsanvändningsfall. Andra sektorer förblir utforskande. BFSI har dominerande andel. Forskning driver innovation. Användningsfall diversifieras stadigt.

Regionala insikter:

Nordamerika och Europa

Nordamerika leder med nästan 38% marknadsandel tack vare starka kvantforsknings-ekosystem. Den globala marknaden för kvantaktiverade datacenter drar nytta av USA:s ledarskap inom molntjänster. Kanada stödjer införandet genom nationella program. Europa har cirka 29% andel. Tyskland, Frankrike och Storbritannien driver investeringar i infrastruktur. Offentlig finansiering stödjer implementering. Regulatoriskt fokus stärker säkerhetsanpassning.

- Till exempel, år 2025 tecknade D-Wave Quantum ett avtal värt 10 miljoner euro med Swiss Quantum Technology SA för att distribuera sin Advantage2 annealing kvantdator i Europa, vilket gör systemet tillgängligt via D-Wave’s Leap molnplattform.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för omkring 26% marknadsandel. Den globala marknaden för kvantaktiverade datacenter får fart i Kina och Japan. Sydkorea investerar i avancerad databehandling. Indien visar ett växande intresse genom forskningsinitiativ. Regeringsstödda program stödjer tillväxt. Regionala leverantörer utökar kapaciteter. Antagningstakten accelererar stadigt.

- Till exempel, år 2025 godkände Indien 6,2 tunnland mark i Bengaluru för sin kommande “Quantum City”, avsedd för att hysa nationella laboratorier och datainfrastruktur som stödjer framtida kvantdistributioner.

Mellanöstern, Latinamerika och Afrika

Dessa regioner har tillsammans cirka 7% marknadsandel. Den globala marknaden för kvantaktiverade datacenter är i ett tidigt skede här. Länder i Mellanöstern investerar genom nationella digitala strategier. Latinamerika visar pilotdistributioner. Afrika fokuserar på forskningssamarbete. Infrastrukturgap begränsar snabb tillväxt. Långsiktig potential är stark.

Konkurrensinsikter:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

Den konkurrensutsatta landskapet för den globala marknaden för kvantaktiverade datacenter formas av en blandning av etablerade teknikjättar och framväxande kvantteknologiföretag. Det gynnar företag med djupa FoU-kapaciteter, strategiska partnerskap och hybrida datacenterslösningar. IBM, Google och D-Wave har gjort betydande framsteg i att integrera kvantsystem i kommersiella miljöer. Företag som Quantinuum och IonQ driver innovation med skalbara arkitekturer och molntillgängliga kvanttjänster. Leverantörer fokuserar på säkerhetsfunktioner, kryptografiska protokoll och plattformsintegration för att ligga i framkant. De flesta konkurrenter anpassar sig till regeringsinitiativ eller konsortiumledda ramar. Takten i hårdvaruförbättring och mjukvaruorkestrering definierar konkurrenspositioneringen. Det förblir dynamiskt, eftersom nya aktörer samarbetar med hyperskaliga datacenteroperatörer och molntjänstleverantörer för att påskynda distribution och marknadsräckvidd.

Senaste utvecklingen:

- I december 2025 tog Horizon Quantum i bruk sin första interna kvantdator, vilket gjorde det till det första kvantprogramvaruföretaget att äga och driva sådan hårdvara för att främja programvaruinfrastruktur.

- I oktober 2025 undertecknade Quantum Corporation och Entanglement, Inc. ett strategiskt samförståndsavtal för att integrera post-kvantkryptering i lagringslösningar och utveckla regionaliserade AI-datalagringstjänster.

- I januari 2025 tillkännagav SoftBank och Quantinuum ett strategiskt partnerskap för att integrera kvantdatorfunktioner i datacenter, vilket förbättrar processorkraft och säkerhet för storskaliga operationer.