Sammanfattning:

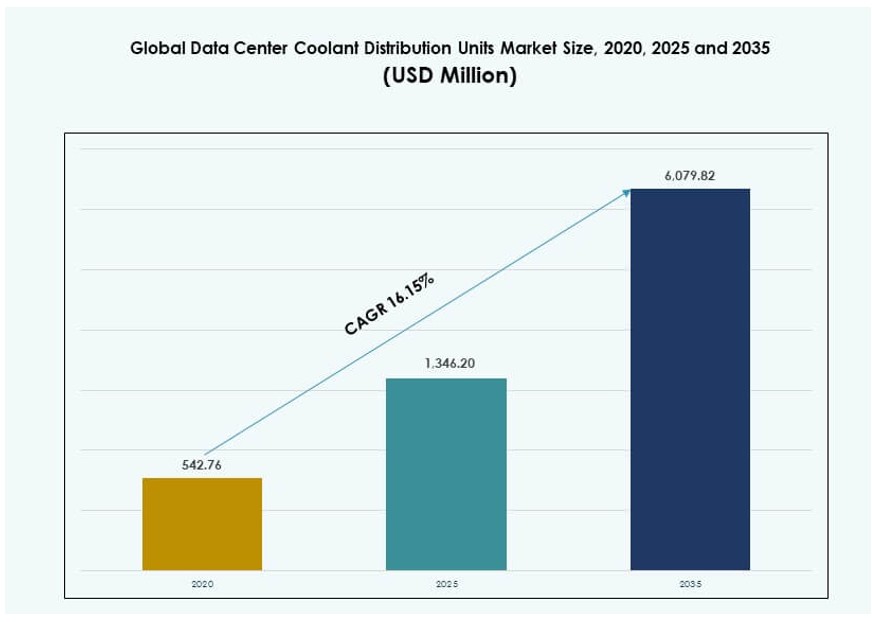

Den globala marknaden för kylmedelsfördelningsenheter i datacenter värderades till 542,76 miljoner USD år 2020 och förväntas nå 1 346,20 miljoner USD år 2025 och 6 079,82 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 16,15% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för kylmedelsfördelningsenheter i datacenter 2025 |

1 346,20 miljoner USD |

| Marknad, CAGR för kylmedelsfördelningsenheter i datacenter |

16,15% |

| Marknadsstorlek för kylmedelsfördelningsenheter i datacenter 2035 |

6 079,82 miljoner USD |

Marknaden växer på grund av snabb adoption av AI, moln och högdensitetsdatorer. Avancerade processorer genererar högre värmelaster som luftkylning inte kan hantera. Vätskekylningssystem förbättrar effektivitet och termisk kontroll. Innovation inom direkt-till-chip och nedsänkningsdesign stödjer stabil prestanda. Företag ser denna marknad som kritisk för framtidssäkrad infrastruktur. Investerare ser stark överensstämmelse med digital tillväxt och hållbarhetsprioriteringar.

Nordamerika leder på grund av tidig adoption av hyperskaliga och AI-datacenter. USA driver efterfrågan genom stora moln- och samlokaliseringsinstallationer. Europa följer med fokus på energieffektivitet och gröna reg leringar. Asien och Stillahavsområdet växer snabbt, ledda av Kina, Indien och Sydostasien. Snabb digitalisering och nya datacenterbyggen stödjer regional expansion.

leringar. Asien och Stillahavsområdet växer snabbt, ledda av Kina, Indien och Sydostasien. Snabb digitalisering och nya datacenterbyggen stödjer regional expansion.

Marknadsdynamik:

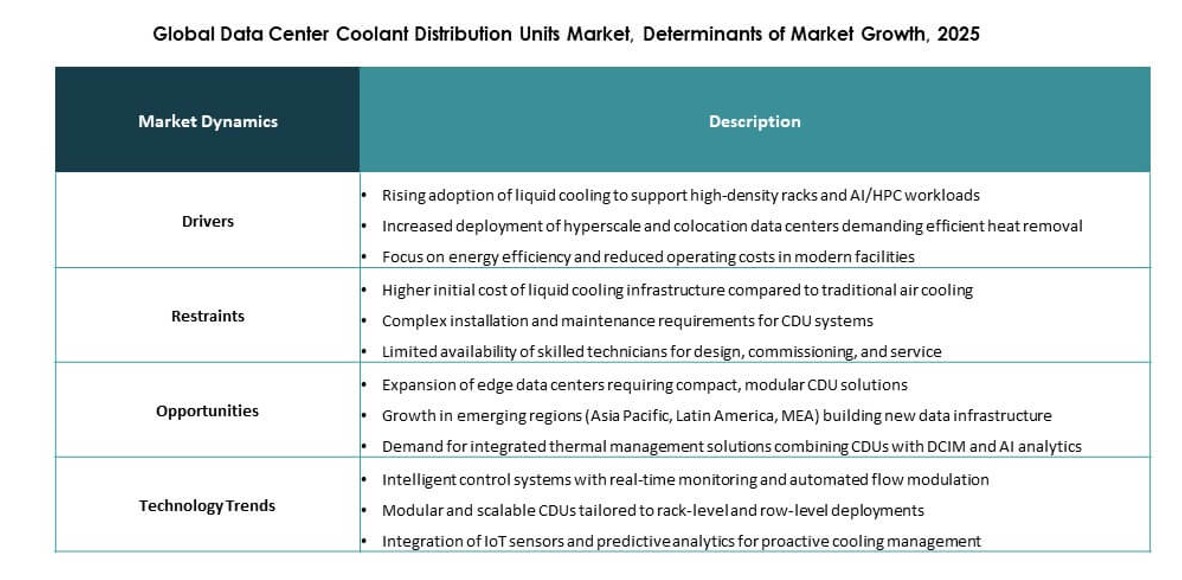

Marknadsdrivkrafter

Adoption av högdensitets-IT och AI-arbetsbelastningar i nya datacenterbyggen

Den globala marknaden för kylmedelsfördelningsenheter i datacenter får fart då AI-träningskluster och HPC-system kräver effektiv termisk kontroll. Konventionella luftsystem kan inte stödja nästa generations GPU-intensiv databehandling, vilket driver adoption av vätskekylda lösningar. Kylmedelsfördelningsenheter levererar stabil hantering av värmelaster i utrymmesbegränsade rackmiljöer. De förbättrar driftssäkerheten i moln-, hyperskala- och företagsanläggningar. Edge computing ökar den lokaliserade efterfrågan på kompakt, högpresterande kylning. Det stödjer större densitet utan överdriven energiförbrukning eller luftflödesberoende. Organisationer kräver oavbrutna beräkningscykler för AI och analys. Denna efterfrågan positionerar vätskekylning som en infrastrukturprioritet.

- Till exempel använde NVIDIA Vertivs kylvätskedistributionsenheter som en del av sina Blackwell-baserade GB200 NVL72-rack, genom att utnyttja Vertivs Liebert XDU-system för att stödja vätskekylning i stor skala. Denna arkitektur möjliggör en 25× förbättring i energieffektivitet jämfört med traditionella luftkylda system och hanterar termiska belastningar på upp till 120 kW per rack, i linje med Vertivs högdensitets AI-redo infrastrukturstandarder.

Ökat Fokus på Energieffektivitet och Minskning av Driftskostnader

Energieffektivitet förblir en högsta prioritet för operatörer som hanterar stigande elpriser och koldioxidmandat. Kylvätskedistributionsenheter minimerar den totala kylkostnaden jämfört med äldre system. Deras slutna system minskar vattenanvändningen och stödjer riktad värmeöverföring. Denna design överensstämmer med ESG-efterlevnadsmål och gröna datacentercertifieringar. Integration med smarta kontrollplattformar säkerställer optimal driftstid och prestandaövervakning. Företag får långsiktiga kostnadsbesparingar och förutsägbara termiska förhållanden. Den globala marknaden för kylvätskedistributionsenheter för datacenter möjliggör för datacenter att nå hållbarhetsmål samtidigt som kapaciteten skalas upp. Den betjänar behov inom colocation, hyperscale och offentlig sektor.

- Till exempel har Schneider Electrics Uniflair-kylsystem, inklusive kylvätskedistributionsenheter, visat upp till 40% energibesparingar när de kombineras med aktiva flödeskontroller, enligt företagsdokumentation. Anläggningar som använder dessa system har uppnått Power Usage Effectiveness (PUE) nivåer så låga som 1,12, stödda av optimerade vätskekylningsarkitekturer och smart flödeshantering.

Tillväxt inom Innovation för Vätskekylning och Diversifiering av Kylgränssnitt

Vätskekylning har utvecklats bortom tidiga nischanvändningar till en mainstream-teknologi över nya byggnader. Avancerade CDU-system stödjer nu nedsänkningskylning, direkt-till-chip-moduler och bakdörrsvärmeväxlare. Denna mångsidighet driver starkare adoption inom AI, forskning och försvarstillämpningar. CDUs möjliggör exakt flödes- och temperaturkontroll, vilket stödjer anpassad racknivådistribution. Det stödjer ekosystem med flera gränssnitt, vilket ökar leverantörernas flexibilitet och infrastrukturens smidighet. Operatörer får effektivitet utan att offra layoutfrihet. Den globala marknaden för kylvätskedistributionsenheter för datacenter drar nytta av pågående FoU-investeringar och systemkompatibilitetsuppgraderingar. Det öppnar nya intäktskanaler för leverantörer som riktar sig mot företags- och molnkunder.

Strategisk Roll i Optimering av Datacenterdesign och Termisk Resiliens

Kylsystem spelar en kritisk roll i att säkerställa drifttid, särskilt i Tier III och IV datacenter. CDUs minskar risken för termiska hotspots och driftstopp i AI-täta miljöer. Anläggningsdesigners integrerar nu CDU-specifikationer under tidig arkitekturplanering. Den globala marknaden för kylvätskedistributionsenheter för datacenter stödjer modulära distributioner för edge-, containeriserade och multi-tenant-byggnader. Den ger termisk resiliens under snabba belastningsförändringar och säsongsvariationer. Affärskontinuitet kräver högpresterande infrastruktur som balanserar kostnad, densitet och utrymmeseffektivitet. Marknaden tillåter operatörer att uppnå SLA-efterlevnad samtidigt som energistraff och fotavtryck minimeras.

Marknadstrender

Integration av CDUs i Vätskekylningssystem för AI och Kvantarbetsbelastningar

Den globala marknaden för kylvätskedistributionsenheter i datacenter formas av efterfrågan på integrerade vätskekylningssystem. CDUs fungerar nu som kärnkomponenter i system designade för AI, kvant- och accelererade datorkluster. Dessa arbetsbelastningar genererar hög värmeflöde som kräver direkt och effektiv borttagning. Vätska-till-vätska CDUs möjliggör energiåteranvändning och loopseparation över rack. Integration med digitala tvillingar och DCIM-verktyg stödjer prediktiv kylning. CDUs paketeras med nedsänkningstankar och RDHx-paneler. Leverantörer erbjuder modulära CDU-designs för att passa äldre eller nybyggda layouter. Detta ekosystembaserade tillvägagångssätt driver djupare penetration över segmenten.

Skifte mot modulära och skalbara CDU-enheter i kant- och fjärrutplaceringar

Marknaden ser ett växande intresse för modulära CDU-system optimerade för fjärr- och kantapplikationer. Operatörer behöver platsbesparande kylaggregat som kan skickas, installeras och skalas enkelt. Dessa enheter stöder ofta variabla kapacitetsintervall och utbytbara kylgränssnitt. Deras plug-and-play-natur påskyndar utplaceringstidslinjer för kantkolokationshubbar och telekomnoder. Kompakta CDUs är skräddarsydda för mobila, containeriserade och militärklassade datacenter. De hanterar termiska utmaningar i bandbreddsintensiva och latenskänsliga miljöer. Den globala marknaden för kylvätskedistributionsenheter i datacenter speglar detta skifte mot snabbutplaceringsinfrastruktur över geografier.

Smart CDU-integration med IoT-sensorer och AI-baserade övervakningsverktyg

Smart kylning har framträtt som en kärntrend med CDUs som nu har inbyggda sensorer och AI-analys. Operatörer spårar flödeshastighet, inloppstemperatur, strömförbrukning och kylvätskekvalitet i realtid. Data informerar prediktivt underhåll och dynamisk arbetsbelastningsbalansering. Integration med DCIM-plattformar och BMS-programvara förbättrar transparens och kontroll. Denna digitaliseringstrend förbättrar effektiviteten, minskar manuell intervention och anpassar sig till Industry 4.0-praktiker. Den globala marknaden för kylvätskedistributionsenheter i datacenter möjliggör bättre livscykelhantering av kylresurser genom automation och analys. Denna utveckling stödjer storskaliga utplaceringar där mänsklig övervakning är begränsad.

OEM-konsolidering och vertikal integration över kylförsörjningskedjor

Leverantörekosystem i kylsektorn genomgår snabba förändringar. OEM-tillverkare strävar nu efter vertikala integrationsstrategier för att erbjuda kompletta vätskekylningsportföljer. CDU-leverantörer samordnar sig med nedsänkningstankstillverkare, pumpleverantörer och specialister på vätskeblandningar. Detta minskar systemkompatibilitetsproblem och förbättrar tjänstepaketering. Konsolidering av försörjningskedjan stödjer stordriftsfördelar och prissättningskraft. Den globala marknaden för kylvätskedistributionsenheter i datacenter speglar denna konsolidering, särskilt i USA, Kina och Tyskland. Det ökar tillgängligheten av nyckelfärdiga kylösningar och påskyndar projektutvecklingar för kunder som söker helhetslösningar.

Marknadsutmaningar

Höga initiala kapitalkostnader och integrationsbarriärer i bruna fält-utplaceringar

Den globala marknaden för kylvätskedelningsenheter för datacenter står inför hinder i bruna fältmiljöer där integration av vätskekylning kan vara komplex och kostsam. Att eftermontera CDUs kräver justeringar av befintliga rack, vätskehantering och elsystem. I äldre anläggningar fördröjer operatörer ofta införandet på grund av initiala CAPEX och risker för stillestånd. Små operatörer har svårt att motivera ROI inom korta uppgraderingscykler. Begränsad teknisk expertis inom vätskedynamik skapar också friktion vid införandet. Leverantörer måste stödja flexibla eftermonteringssatsar, installationsutbildning och förkonfigurerade CDU-moduler. Övergången från luft- till vätskekylning förblir ojämn över olika operatörstyper.

Begränsningar i leveranskedjan och standardiseringsluckor på tillväxtmarknader

Tillväxtregioner står inför utmaningar relaterade till CDU-tillgänglighet, vätskekompatibilitet och regleringsluckor. Leveranskedjor för specialkomponenter och underhållssatser är underutvecklade i Afrika, Latinamerika och Sydostasien. Variationer i säkerhetsnormer, certifieringsbehov och vätskehanteringsprotokoll skapar förseningar vid upphandling. Brist på global standardisering i CDU-gränssnitt och vätskespecifikationer fördröjer implementeringen. Den globala marknaden för kylvätskedelningsenheter för datacenter måste navigera genom inkonsekventa regleringsekosystem. Lokala leverantörer har svårt att skala under fragmenterade ramar, vilket begränsar marknadstillträde och interoperabilitet i flerleverantörsinstallationer.

Marknadsmöjligheter

Tillväxt av AI-infrastruktur och hyperskalaexpansion skapar ny efterfrågan på CDU

Framväxten av AI-infrastruktur över hyperskaliga campus och forskningsnätverk öppnar hög tillväxtpotential för kylvätskedelningsenheter. Operatörer behöver pålitliga termiska system för GPU-kluster och stora minnesnoder. CDUs möjliggör energieffektiv kylning på racknivå utan kostsamma luftflödesombyggnader. Den globala marknaden för kylvätskedelningsenheter för datacenter gynnas av planerade AI-molnregionlanseringar över Asien och Nordamerika. Det öppnar möjligheter för OEM-tillverkare, integratörer och vätskeinnovatörer som riktar sig mot AI-redo infrastruktur.

Hållbarhetsmål driver efterfrågan på vätskekylning

Hållbarhetsmandat och gröna certifieringar påskyndar investeringar i vätskekylning. CDUs minskar energiförbrukning och vattenavfall jämfört med traditionella system. Regeringar och datacenteroperatörer prioriterar låg-PUE-infrastruktur och sluten kylning. Marknaden stödjer ESG-mål och överensstämmer med LEED- eller BREEAM-standarder. Det skapar möjligheter för vätskåtervinnare, CDU-renoverare och övervakningslösningsleverantörer. Den globala marknaden för kylvätskedelningsenheter för datacenter spelar en central roll i övergången till nettonollinfrastruktur.

Marknadssegmentering

Efter produkt

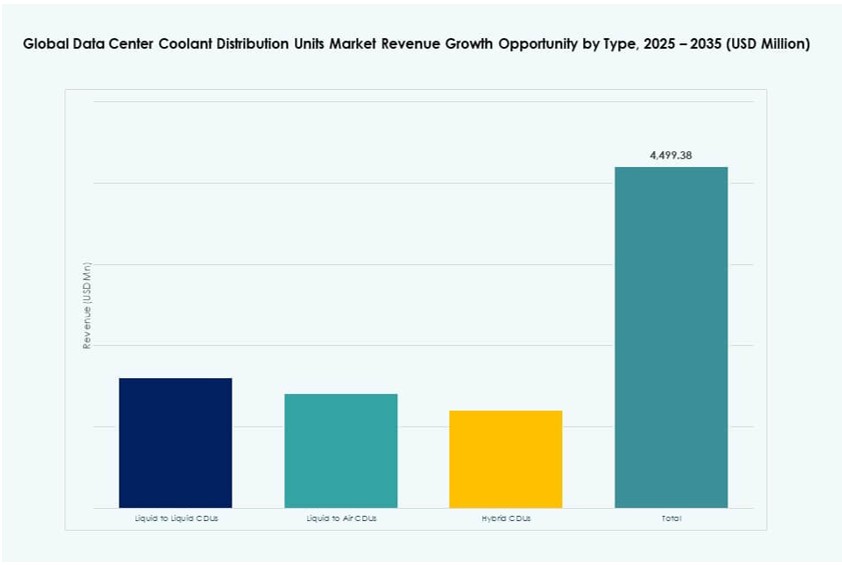

Vätska-till-vätska-CDU:er dominerar den globala marknaden för kylmedelsfördelningsenheter för datacenter på grund av överlägsen värmeöverföringseffektivitet och sluten kretsdesign. Dessa enheter möjliggör racknivåkontroll, möjliggör återanvändning av kylmedel och stödjer komplexa installationer. Vätska-till-luft-CDU:er har en måttlig andel och är idealiska för hybrida miljöer utan vätskåterföringsledningar. Hybrida CDU:er betjänar övergångsanläggningar som behöver flexibla kylgränssnitt. Vätska-till-vätska-enheter står för över 60 % av marknadsandelen på grund av hög installation i hyperskala och AI-fokuserade datacenter.

Efter Användningsområde

Hyperskala-operatörer leder användningssegmentet och driver över 45 % av den totala efterfrågan. Deras behov av tät beräkning, AI-klusterkylning och energieffektivitet gör CDU:er oumbärliga. Colocation-leverantörer följer efter och integrerar CDU-system för att uppfylla kundernas SLA:er och PUE-mål. Edge-datacenter antar kompakta enheter som stödjer utrymmes- och effektbegränsningar. Företagsanvändning förblir stabil i regioner med digital transformation. Den globala marknaden för kylmedelsfördelningsenheter för datacenter ser ökande antagande över alla segment med hyperskalaefterfrågan som överträffar andra.

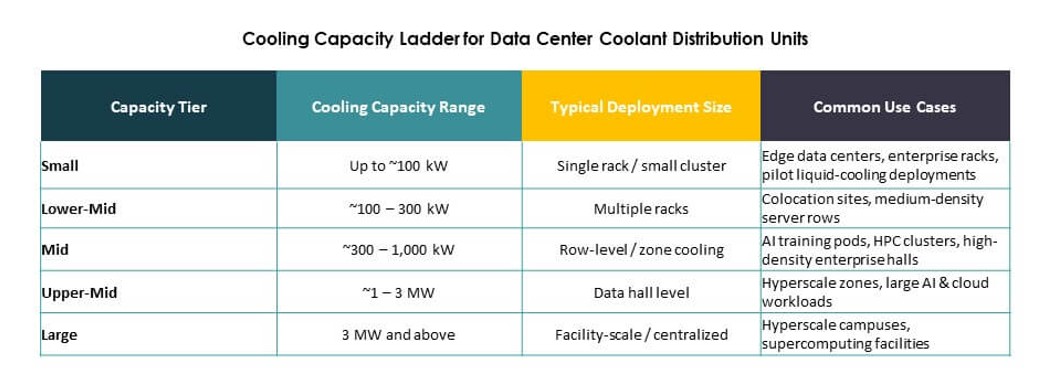

Efter Kapacitetsintervall

100–400 kW-enheter representerar det ledande segmentet och stödjer högdensitetsrack utan överprovisionering. Dessa enheter balanserar prestanda och skalbarhet för de flesta Tier III- och Tier IV-miljöer. Upp till 100 kW-enheter adresserar mindre eller modulära byggen, ofta i edge- eller företagsinstallationer. ≥1 MW-system vinner mark för stora AI-kluster och nationella molnnät. Den globala marknaden för kylmedelsfördelningsenheter för datacenter visar högsta tillväxt i mellankapacitetsenheter på grund av flexibel integration och kostnadseffektivitet.

Efter Konfiguration

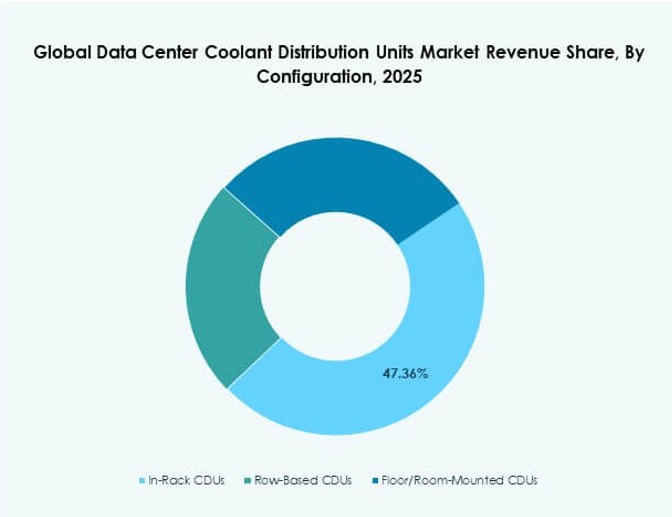

Radbaserade CDU:er dominerar på grund av deras balans mellan utrymmeseffektivitet och precisionsvätskefördelning. Dessa enheter stödjer flera rack med kontrollerat flöde och är populära på hyperskala- och colocation-platser. In-rack CDU:er erbjuder lokaliserad kontroll men högre installationsdensitet. Golvmonterade CDU:er stödjer äldre system med tillgängligt utrymme. Den globala marknaden för kylmedelsfördelningsenheter för datacenter gynnas av ökande installation av radbaserade system på gröna fält med centraliserade kylstrategier.

Efter Kylgränssnitt

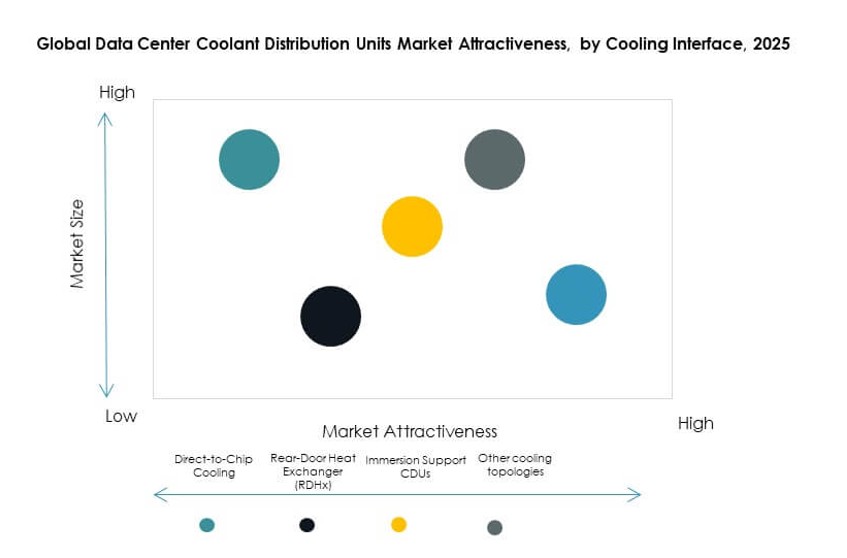

Direkt-till-chip-kylning har den högsta andelen bland kylgränssnitt, drivet av AI- och HPC-tillväxt. Denna metod säkerställer att värmen avlägsnas vid källan, vilket förbättrar värmeprestandan. RDHx-baserade CDU:er ger retrofit-vänliga alternativ för befintliga datahallar. Immersionsstödjande CDU:er vinner mark i forsknings- och molnnativa byggen. Andra gränssnitt inkluderar hybrida eller anpassade lösningar för blandade miljöer. Den globala marknaden för kylmedelsfördelningsenheter för datacenter föredrar direkt-till-chip på grund av effektivitet och leverantörsanpassning.

Regionala Insikter

Nordamerika Leder i CDU-Installation På Grund av Tidig Antagande av Vätskekylning

Nordamerika står för cirka 39% av den globala marknaden för kylmedelsdistributionsenheter i datacenter. USA leder i CDU-penetration på grund av tidig adoption av vätskekylning av hyperscale- och colocation-operatörer. Höga elkostnader och hållbarhetsmål uppmuntrar användning av effektiva termiska lösningar. Flera AI-datacenterprojekt i USA och Kanada påskyndar efterfrågan på CDU. Leverantörer i regionen erbjuder integrerade CDU-system, eftermonteringar och vätskeinnovationer. Regeringsstödda gröna datacenterincitament stödjer framtida tillväxt.

- Till exempel rapporterar Digital Realty att en stor del av dess datacenterkapacitet i USA har ENERGY STAR-certifiering, vilket återspeglar stark energiprestanda över hela dess portfölj. Företaget lyfter fram användningen av avancerade kyl- och effektivitetsprogram, stödda av tredjepartsverifiering, för att förbättra operativ hållbarhet i nordamerikanska anläggningar.

Europa fokuserar på energieffektivitet och hållbar datainfrastruktur

Europa har nästan 26% marknadsandel, med stark dragkraft i Tyskland, Storbritannien och Frankrike. Regulatoriska krav som den europeiska gröna given driver CDU-adoption för förbättrad PUE. Operatörer använder vätskekylning för att nå mål för koldioxid- och vattenanvändning. RDHx och hybrid-CDU-modeller vinner mark i äldre europeiska anläggningar. Marknaden ser efterfrågan från företag och colocation-aktörer som balanserar ESG-mål med termisk motståndskraft. OEM-tillverkare lokaliserar leveranskedjor för att uppfylla europeiska krav.

Asien och Stillahavsområdet framträder som den snabbast växande regionen med stark AI- och molnexpansion

Asien och Stillahavsområdet representerar cirka 23% av den globala marknaden för kylmedelsdistributionsenheter i datacenter och är den snabbast växande subregionen. Kina, Indien och Singapore driver efterfrågan genom hyperscale-campusbyggen och offentlig molnexpansion. Regeringsinvesteringar i AI, digital suveränitet och smart infrastruktur kräver effektiv kylning. Vätska-till-vätska-CDU:er används i nästa generations datacenter designade för låg PUE. Regionen ser starka leverantörspartnerskap, innovationsnav och vätsketeknologiförsök. Lokal tillverkning ökar CDU-adoption och kostnadskonkurrenskraft.

- Till exempel samarbetade ST Telemedia Global Data Centres (STT GDC) med CoolIT Systems för att implementera CHx kylmedelsdistributionsenheter i sina anläggningar i Singapore och Indien. Dessa implementeringar bidrog till en förbättring av vattenanvändningseffektiviteten (WUE) med 34,5 % från baslinjen 2020, med granskade vätska-till-chip kylsystem som stödjer en konsekvent WUE på 1,25 m³/MWh i högdensitetsmiljöer.

Konkurrensinsikter:

- Vertiv

- Schneider Electric

- nVent

- CoolIT Systems

- Rittal

- Delta Electronics

- STULZ

- Boyd Corporation

- Asetek

- Envicool

Den globala marknaden för kylmedelsdistributionsenheter i datacenter har en blandning av globala OEM-tillverkare och nischade specialister inom vätskekylning. Vertiv och Schneider Electric leder med integrerade lösningar och stark närvaro inom hyperskala. CoolIT Systems, Asetek och DCX Liquid Cooling riktar sig mot högdensitetsinstallationer i AI- och HPC-miljöer. Rittal och Delta Electronics erbjuder modulära CDU-system med avancerade kontroller, medan STULZ och Boyd specialiserar sig på anpassad kylinfrastruktur. Nya aktörer fokuserar på CDU:er redo för nedsänkning och teknologier för vätskeoptimering. Det är mycket konkurrensutsatt, med leverantörer som differentierar sig genom termisk effektivitet, digital integration och vätskekompatibilitet. Företag strävar efter OEM-allianser, regional expansion och vertikal integration för att stärka sin position.

Senaste utvecklingen:

- I januari 2026 betonade Vertiv förväntningarna på att adaptiv vätskekylning och digitala tvillingar kommer att forma datacenterverksamheten. Tillkännagivandet betonade att AI-infrastruktur stärks med precisionskylmedelsdistributionsenheter för att optimera energianvändningen i hyperskalaanläggningar.

- I januari 2026 meddelade DCX Liquid Cooling Systems sin nya 8MW Facility Coolant Distribution Unit (FDU V2AT2), optimerad för 45°C varmvattenkylning i hyperskaliga datacenter som stödjer nästa generations NVIDIA Vera Rubin AI-implementeringar.