Sammanfattning:

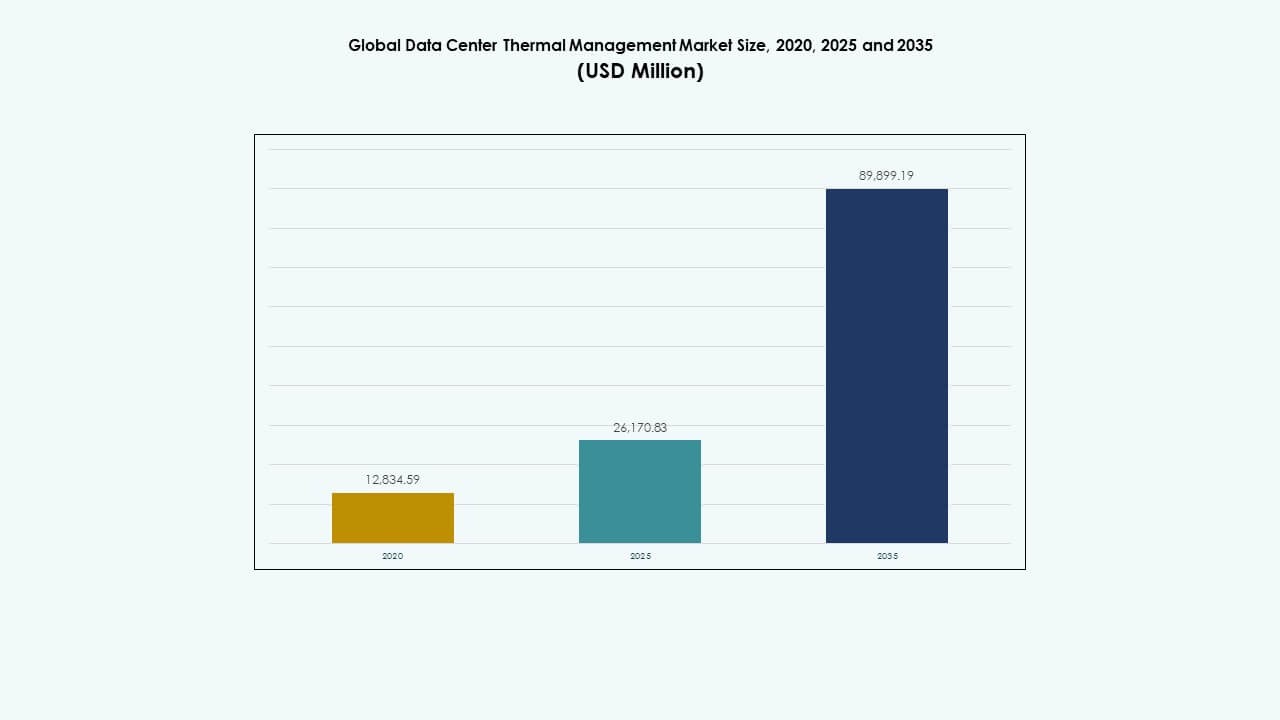

Den globala marknaden för termisk hantering av datacenter värderades till 12 834,59 miljoner USD år 2020 och 26 170,83 miljoner USD år 2025 och förväntas nå 89 899,19 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,06% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för termisk hantering av datacenter 2025 |

USD 26 170,83 miljoner |

| Marknad för termisk hantering av datacenter, CAGR |

13,06% |

| Marknadsstorlek för termisk hantering av datacenter 2035 |

USD 89 899,19 miljoner |

Snabb adoption av högpresterande servrar och edge computing driver efterfrågan. Effektiva termiska lösningar undviker överhettning och driftstopp. Innovationer inom vätskekylning, gånginnehållning och AI-styrda HVAC-system förbättrar energianvändning och kapacitet. Större hållbarhetsmål driver investerare mot effektiv kylinfrastruktur. Tillväxten i hyperskaliga datacenter ger strategiskt värde till leverantörer av termisk hantering. Denna trend gynnar både operatörer och molntjänstleverantörer.

Nordamerika leder marknaden tack vare stora molnoperatörer och etablerad datainfrastruktur. Europa förblir stabilt med uppgraderingar i befintliga centra. Asien och Stillahavsområdet visar snabb expansion på grund av ökande internetanvändning och gröna datacenterprojekt i Indien och Sydostasien. Mellanöstern och Afrika framträder långsamt i takt med att regional molnanvändning växer. Regional mångfald hjälper till att sprida efterfrågan över mogna marknader. Denna trend öppnar global investeringspotential för leverantörer.

Marknadsdynamik:

Marknadsdynamik:

Marknadsdrivkrafter

Ökad densitet av datacenter och behov av effektiva kylsystem

Den globala marknaden för termisk hantering av datacenter växer med den ökande densiteten av högpresterande datorer och AI-servrar. Den möter ökande värmelaster som kräver avancerade vätske- och luftkylningsteknologier. Operatörer fokuserar på att minska energianvändningseffektivitet (PUE) genom optimerat luftflöde och smarta inneslutningslösningar. Företag antar precisionskylning för att upprätthålla stabila temperaturer över stora serverrack. Uppkomsten av hyperskaliga och edge-anläggningar driver effektivitetsförbättringar. Vätskeimmersion och bakdörrsvärmeväxlare får starkt fäste i energimedvetna regioner. Denna förändring sänker driftkostnader och koldioxidavtryck. Investerare ser effektivitetsfokuserade datacenter som motståndskraftiga, långsiktiga tillgångar. Förändringen förstärker hållbara teknologistrategier världen över.

- Till exempel började Microsoft i augusti 2024 att testa nästa generations datacenter som använder chip-nivå vätskekylning inom ett slutet system, vilket helt eliminerar vattenanvändningen för kylning. Dessa anläggningar kan spara över 125 miljoner liter vatten per datacenter varje år, vilket stöder Microsofts hållbarhetsmål att förbättra energi- och vatteneffektiviteten i AI-drivna operationer.

Antagande av Avancerade Kylteknologier som Förbättrar Energioptimering

Antagandet av AI-integrerade kylsystem driver stora effektivitetsvinster i moderna anläggningar. Prediktivt underhåll och IoT-sensorer stödjer adaptiv luftflöde och övervakning i realtid. Den globala marknaden för termisk hantering av datacenter drar nytta av större automation och digitala tvillingar som simulerar kylprestanda. Högdensitetsrackmiljöer kräver skalbara, modulära system som anpassar sig till varierande belastningar. Leverantörer integrerar maskininlärning för att spåra energianvändning och upptäcka avvikelser. Smarta styrsystem balanserar luftfuktighet och luftflöde för jämn kylning. Dessa innovationer förbättrar tillförlitligheten över kritiska infrastrukturnätverk. Företag ser direkta kostnadsminskningar och stabilitet i driftstid. Det säkerställer kontinuerlig drift och utrustningens livslängd.

- Till exempel använder Metas datacenter i Prineville AI-drivna kylsystem som dynamiskt optimerar luftflödet och uppnår en Power Usage Effectiveness (PUE) på cirka 1,09, en av de lägsta i branschen, vilket förbättrar energieffektiviteten genom realtidskontroll och termisk optimering.

Hållbarhetsmål som Driver Grön Kylinfrastruktur

Globala hållbarhetsmandat påverkar företagsbeslut om kylsystem och design. Datacenteroperatörer strävar efter miljövänliga kylösningar för att uppfylla ESG-efterlevnad. Den globala marknaden för termisk hantering av datacenter är i linje med förnybar integration och koldioxidminskningsmål. Frikyla, vätskeimmersion och adiabatisk system minskar vatten- och energianvändningen. Företag utvecklar cirkulära modeller där spillvärme driver närliggande anläggningar. Grön innovation lockar statliga incitament och investerarintresse. Dessa trender positionerar datacenter som ledare inom miljöteknik. Leverantörer tävlar om att erbjuda hållbara och kostnadseffektiva kylösningar. Skiftet mot ren energi förbättrar långsiktig affärsresiliens.

Expansion av Hyperscale och Edge-anläggningar som Ökar Infrastrukturbehovet

Expansionen av hyperscale och edge-datacenter driver behovet av smidiga termiska system. Edge-platser med platsbegränsningar förlitar sig på kompakta och effektiva enheter. Den globala marknaden för termisk hantering av datacenter drar nytta av hybridmodeller som balanserar vätske- och luftbaserade teknologier. Företag bygger skalbara lösningar anpassningsbara till framtida databehov. Telekomintegration stödjer låg-latens kyloperationer vid distribuerade noder. Modulär kylning möjliggör snabbare distribution på tillväxtmarknader. Operatörer utnyttjar termisk analys för att upprätthålla driftstid i avlägsna miljöer. Denna expansion omformar energiplanering och operativa strategier. Trenden stödjer fortsatt kapitalinflöde från globala investerare.

Marknadstrender

Marknadstrender

Integration av AI och Maskininlärning i Kyloptimering

AI och maskininlärning omformar hanteringen av kylsystem genom automatisering och förutsägelse. Smarta kontroller optimerar fläkthastigheter och justerar kylmedelsflödet dynamiskt. Den globala marknaden för termisk hantering av datacenter antar datadriven intelligens för att minska ineffektivitet. Operatörer använder digitala tvillingar för virtuella simuleringar av termisk dynamik. Prediktiva modeller identifierar utrustningens stresspunkter innan fel uppstår. Dessa innovationer förlänger utrustningens livslängd och minimerar energislöseri. Leverantörer integrerar molnbaserade analysplattformar för övervakning i realtid. Automatiserade system förbättrar hållbarhetsprestanda över anläggningar. Trenden speglar skiftet mot intelligent infrastrukturhantering.

Skifte mot vätske- och nedsänkningskylningstekniker

Vätske- och nedsänkningskylningstekniker ersätter traditionella luftbaserade system för högdensitetsarbetsbelastningar. Deras effektivitet i att hantera intensiv värme lockar hyperskaliga operatörer och AI-kluster. Den globala marknaden för termisk hantering av datacenter får fart genom denna teknologiska transformation. Vätskekylning möjliggör mindre datafotavtryck med större prestandapålitlighet. Tillverkare utvecklar modulära nedsänkningstankar för flexibel skalning. Minskad vattenanvändning och bullernivåer stärker miljöefterlevnaden. Partnerskap mellan hårdvaru- och kylföretag utökar innovationskanalerna. Nedsänkningslösningar förbättrar chipprestanda och minimerar termisk strypning. Denna trend påskyndar antagandet i HPC- och AI-drivna centra.

Ökat fokus på modulära och skalbara kylninglösningar

Snabb utbyggnad av digital infrastruktur ökar efterfrågan på modulära kylaggregat. Prefabricerade kylpoddar möjliggör snabbare installation med minskade ingenjörskostnader. Den globala marknaden för termisk hantering av datacenter anpassar sig till distribuerade och hybrida miljöer. Företag prioriterar flexibla system som skalar med datorkraftens efterfrågan. Modulära designer förenklar uppgraderingar utan avbrott i tjänsten. Leverantörer designar kompakta kylmoduler för containeriserade datacenter. Tillvägagångssättet minskar den totala ägandekostnaden över tid. Det stödjer regionala utplaceringar över olika klimatförhållanden. Modellen säkerställer konsekvent prestanda med utvecklande IT-belastningar.

Antagande av förnybar-driven kylinfrastruktur

Ökande energiförbrukning driver operatörer att integrera förnybara energikällor med kylsystem. Anläggningar använder sol-, vind- eller vattenkraft för att minska beroendet av elnätet. Den globala marknaden för termisk hantering av datacenter speglar detta skifte genom innovativa hybridsystem. Termisk lagring och geotermiska teknologier förbättrar effektiviteten i stabila miljöer. Leverantörer anpassar sig till företagens hållbarhetsåtaganden genom användning av ren energi. Regeringar främjar förnybar-länkade datacenter genom skattelättnader och politiskt stöd. Tillverkare av kylutrustning anpassar design för lägre energiförbrukning. Det driver regionala partnerskap fokuserade på hållbar tillväxt. Denna rörelse förbättrar den miljömässiga anseendet hos globala operatörer.

Marknadsutmaningar

Höga initiala investeringar och komplexitet i integration

Komplexa designkrav och höga kapitalkostnader utmanar storskaliga implementeringar. Många företag kämpar med att balansera kostnadseffektivitet och avancerade termiska lösningar. Den globala marknaden för termisk hantering av datacenter står inför svårigheter på grund av begränsningar i äldre infrastruktur. Att integrera flytande eller hybrida system i befintliga center kräver omfattande ombyggnader. Budgetbegränsningar bromsar antagandet i små och medelstora företag. Brist på teknisk expertis fördröjer smidig implementering. Leverantörer måste erbjuda flexibla finansieringsmodeller för att minska inträdesbarriärer. De stigande materialkostnaderna påverkar ytterligare antagandetidslinjer. Dessa utmaningar begränsar moderniseringstakten i vissa regioner.

Miljö- och regulatoriska påtryckningar på energiförbrukning

Strikta utsläppsregler och krav på hållbarhetsrapportering skapar operativt tryck. Kylsystem förbrukar en stor del av den totala energin i datacenter. Den globala marknaden för termisk hantering av datacenter kämpar med föränderliga globala effektivitetsstandarder. Regioner inför strikta regler för vatten- och köldmedieanvändning. Företag måste ofta uppgradera utrustning för att följa nya standarder. Icke-efterlevnad riskerar rykte- och ekonomiska påföljder. Att uppnå koldioxidneutralitet kräver stora investeringar i forskning och teknik. Leverantörer måste balansera innovation med kostnadseffektiva miljölösningar. Dessa faktorer driver sökandet efter smartare och renare kylalternativ.

Marknadsmöjligheter

Marknadsmöjligheter

Ökande AI-, Edge- och HPC-arbetsbelastningar skapar efterfrågan på termisk innovation

Tillväxten av AI, maskininlärning och edge-arbetsbelastningar öppnar nya designmöjligheter. Högdensitetsdatorer kräver avancerade metoder för värmeborttagning. Den globala marknaden för termisk hantering av datacenter drar nytta av skalbara, smarta kylsystem. Leverantörer som erbjuder adaptiv flytande eller hybridkylning kan säkra långsiktiga kontrakt. Edge-nätverk skapar utrymme för kompakta modulära enheter i städer. Denna utveckling stödjer lokala och hållbara operationer. Innovation inom fasändringsmaterial och smarta vätskor ökar effektiviteten. Energieffektiva datacenter lockar nya institutionella investerare. Trenden driver samarbete mellan IT- och HVAC-specialister.

Statliga incitament och investeringar i grön infrastruktur

Statliga policyer som främjar grön datainfrastruktur stödjer starka marknadsutsikter. Incitament för lågkoldioxidkylteknologier förbättrar branschens lönsamhet. Den globala marknaden för termisk hantering av datacenter vinner mark i länder som prioriterar ESG-efterlevnad. Offentlig-privata partnerskap möjliggör teknologipiloter för nästa generations kylning. Energileverantörer erbjuder rabatter för energieffektiva designer. Stadsutvecklingsplaner inkluderar anläggningar som drivs av förnybar energi för att minska utsläppen. Dessa förhållanden stärker samarbetet mellan utrustningstillverkare och fastighetsutvecklare. Det säkerställer stabil tillväxt i både avancerade och utvecklande ekonomier. Policydrivkraften uppmuntrar långsiktig industriell transformation.

Marknadssegmentering:

Marknadssegmentering:

Efter datacenterstorlek

Stora datacenter dominerar den globala marknaden för termisk hantering av datacenter med över 55% marknadsandel på grund av massiva beräkningsbelastningar från hyperskaliga och molnoperationer. Deras höga rackdensitet kräver avancerade vätske- och hybridkylsystem för att effektivt kontrollera värmen. Medelstora anläggningar antar modulära luftbaserade lösningar för att balansera kostnad och skalbarhet, medan små datacenter fokuserar på kompakta och energieffektiva enheter. Det växande antalet företagsutvidgningar och colocation-nav accelererar ytterligare efterfrågan på flexibel, högkapacitets kylinfrastruktur i storskaliga miljöer.

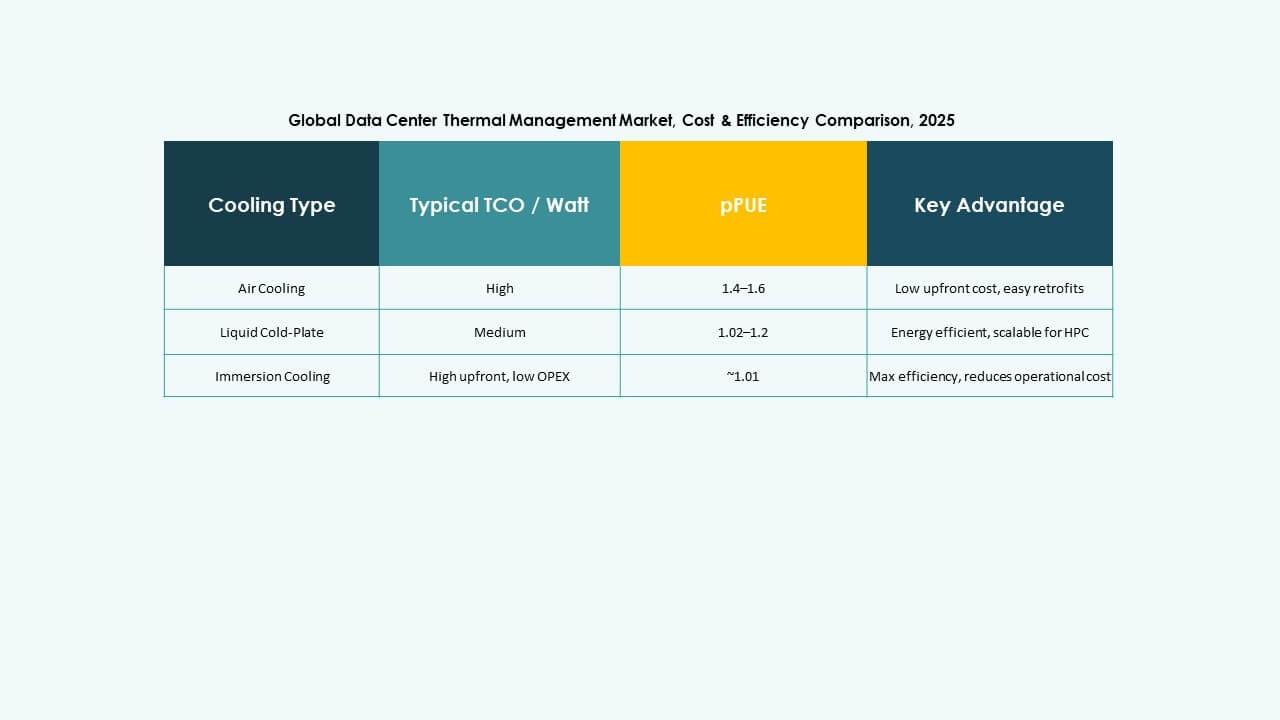

Efter kylteknik

Luftbaserad kylning förblir den mest använda tekniken och innehar nästan 48% av den globala marknaden för termisk hantering av datacenter tack vare dess kostnadseffektivitet och enkla eftermonteringskapacitet. Vätskebaserad kylning är den snabbast växande kategorin, driven av ökande användning i högpresterande databehandling och AI-arbetsbelastningar. Immersions- och direkt-till-chip-metoder förbättrar effektiviteten i täta rack. Hybridsystem som kombinerar både luft- och vätsketeknologier vinner mark bland hyperskaliga operatörer. Skiftet mot hållbara operationer uppmuntrar innovation inom fasändrings- och termoelektriska kylmetoder för förbättrad termisk kontroll.

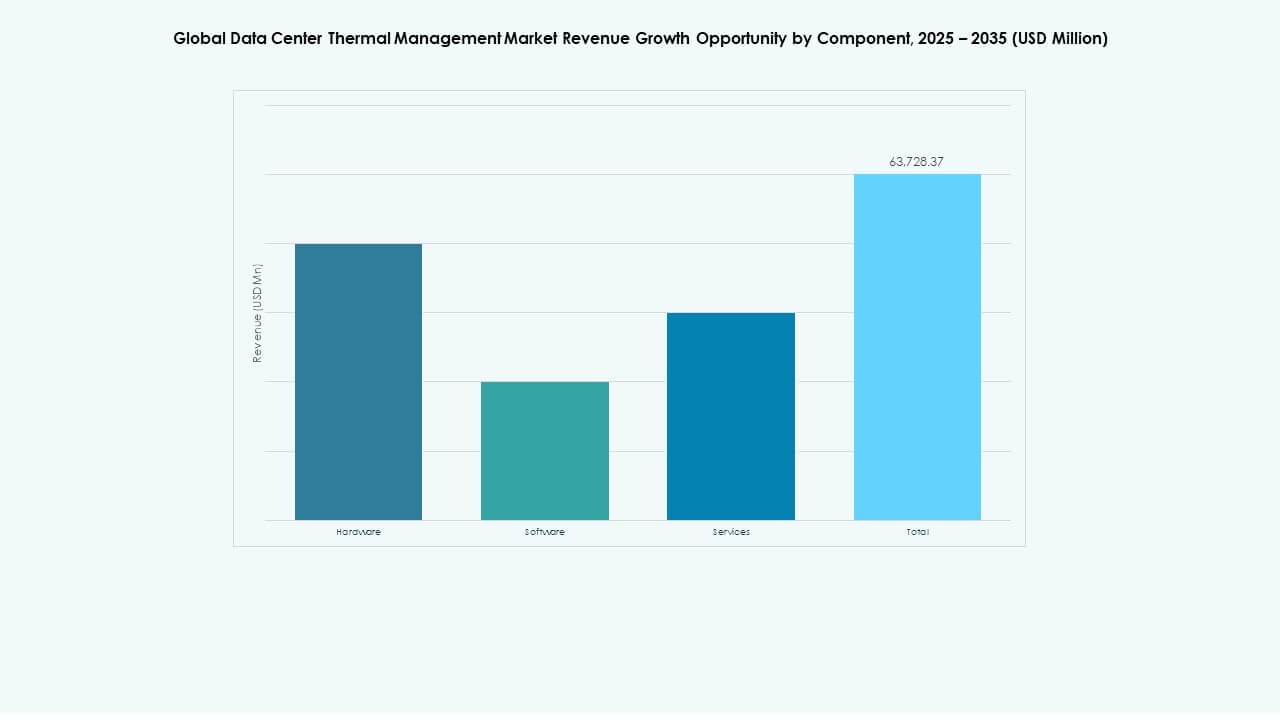

Efter komponent

Hårdvarukomponenter leder den globala marknaden för termisk hantering av datacenter med en uppskattad andel på 60% på grund av den omfattande användningen av kylaggregat, värmeväxlare och luftflödessystem. Ökad efterfrågan på effektiv kylinfrastruktur i hyperskaliga och colocation-anläggningar driver hårdvaruinvesteringar. Mjukvarulösningar får ökad betydelse för deras roll i realtidsövervakning och optimering. Tjänstesegment som förebyggande underhåll och uppgraderingar säkerställer systemets livslängd. Den växande användningen av digitala tvillingar och AI-drivna mjukvaruplattformar förbättrar termisk synlighet och operativ prestanda i moderna datacenter.

Efter hårdvara

Kylaggregat och kylare representerar det största segmentet inom hårdvara och står för nästan 40% av den totala intäkten på den globala marknaden för termisk hantering av datacenter. Dessa system är avgörande för att upprätthålla konsekventa driftsförhållanden i stora anläggningar. Värmeväxlare och fläktar bidrar avsevärt till luft- och vätskekylningskonfigurationer. Rör- och distributionssystem stöder komplexa kylupplägg i fler-rack-installationer. Framsteg inom kompakta kylflänsar och energieffektiva fläktteknologier minskar energiförbrukningen. Leverantörer betonar modulär, skalbar hårdvara för att anpassa sig till utvecklande datacenterarkitekturer.

Efter mjukvara

AI-termisk optimeringsmjukvara dominerar mjukvarusegmentet på den globala marknaden för termisk hantering av datacenter på grund av dess precision i att dynamiskt justera kylbelastningar. DCIM-termiska instrumentpaneler integrerar realtidsövervakning och datavisualisering för operatörer. CFD-simuleringsverktyg hjälper till att designa luftflödes- och värmefördelningsmodeller som förbättrar planeringsnoggrannheten. BMS-termiska moduler samordnar miljökontroller inom stora anläggningar. Användningen av prediktiv analys och maskininlärning förbättrar felupptäckt och operativ effektivitet. Mjukvarubaserade styrsystem spelar en central roll i att uppnå hållbara kylresultat.

Efter tjänster

Förebyggande underhåll har en ledande position inom tjänstekategorin för den globala marknaden för termisk hantering av datacenter. Kontinuerlig övervakning säkerställer stabil systemprestanda och minskar risken för driftstopp. Installation och driftsättningstjänster förblir viktiga för storskalig implementering. Övervakning som tjänst vinner popularitet med fjärrhanteringsmöjligheter. Ombyggnader och uppgraderingar driver långsiktiga effektivitetsförbättringar i åldrande datacenter. Leverantörer erbjuder i allt högre grad skräddarsydda tjänstepaket för att förlänga utrustningens livslängd och optimera energianvändningen. Tjänstelandskapet stöder operativ excellens och efterlevnad av regler över anläggningar.

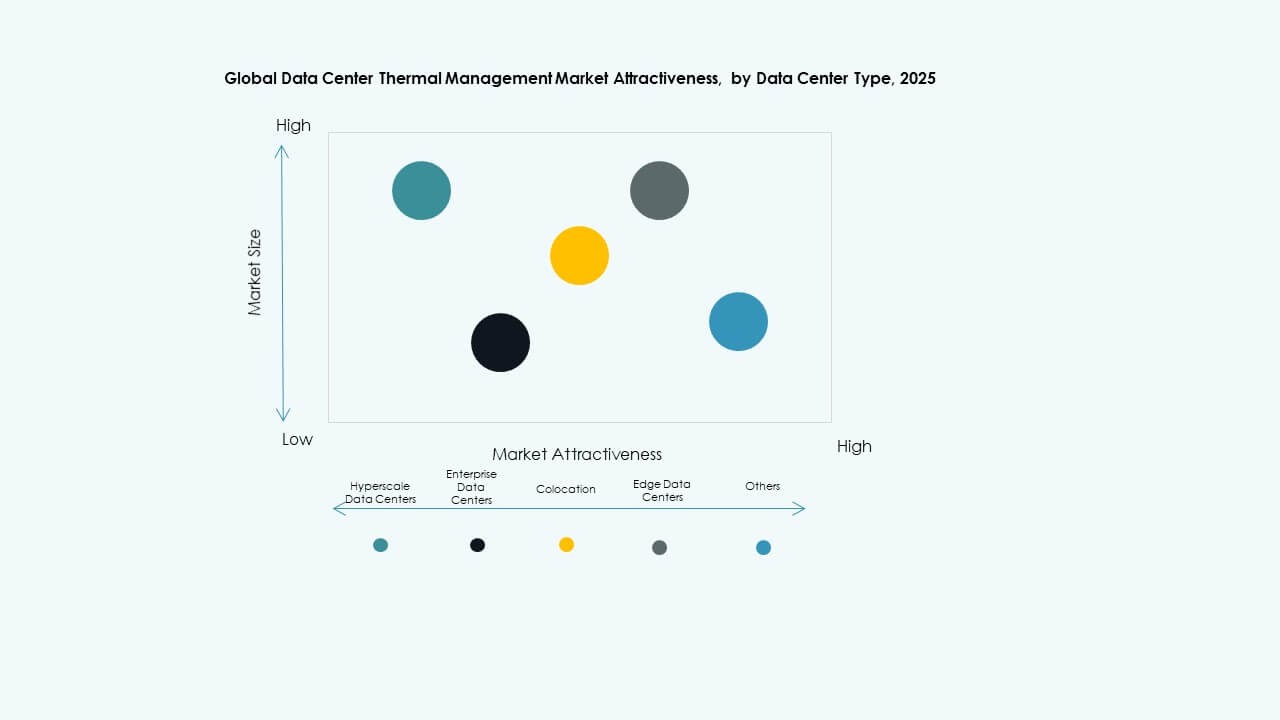

Efter datacentertyp

Hyperscale-datacenter dominerar den globala marknaden för termisk hantering av datacenter med mer än 50% andel, drivna av stora moln- och AI-tjänsteleverantörer som expanderar globalt. Dessa anläggningar kräver avancerade vätske- och hybridkylsystem för att hantera höga värmetätheter. Företagsdatacenter förlitar sig på modulära luftbaserade system för kostnadseffektivitet. Colocation-leverantörer investerar i flexibla kylupplägg för att betjäna olika kundarbetsbelastningar. Edge och mikrodatacenter växer snabbt för att stödja 5G-nätverk och IoT-applikationer, vilket kräver kompakta men pålitliga termiska hanteringssystem.

Efter struktur

Rumsbaserad kylning har en betydande del av den globala marknaden för termisk hantering av datacenter, allmänt använd i stora företags- och hyperscale-anläggningar. Rackbaserad kylning expanderar snabbt på grund av antagandet av vätskekylning i täta datormiljöer. Radbaserade system erbjuder flexibilitet och exakt luftflödeskontroll, vilket gör dem idealiska för modulära och colocation-center. Den strukturella konfigurationen bestämmer effektivitet och skalbarhet i datacenter. Operatörer föredrar hybridlayouter som integrerar flera kylstrukturer för att upprätthålla prestanda under dynamiska belastningar. Denna balans optimerar både energiförbrukning och termisk distribution.

Regionala insikter:

Nordamerika

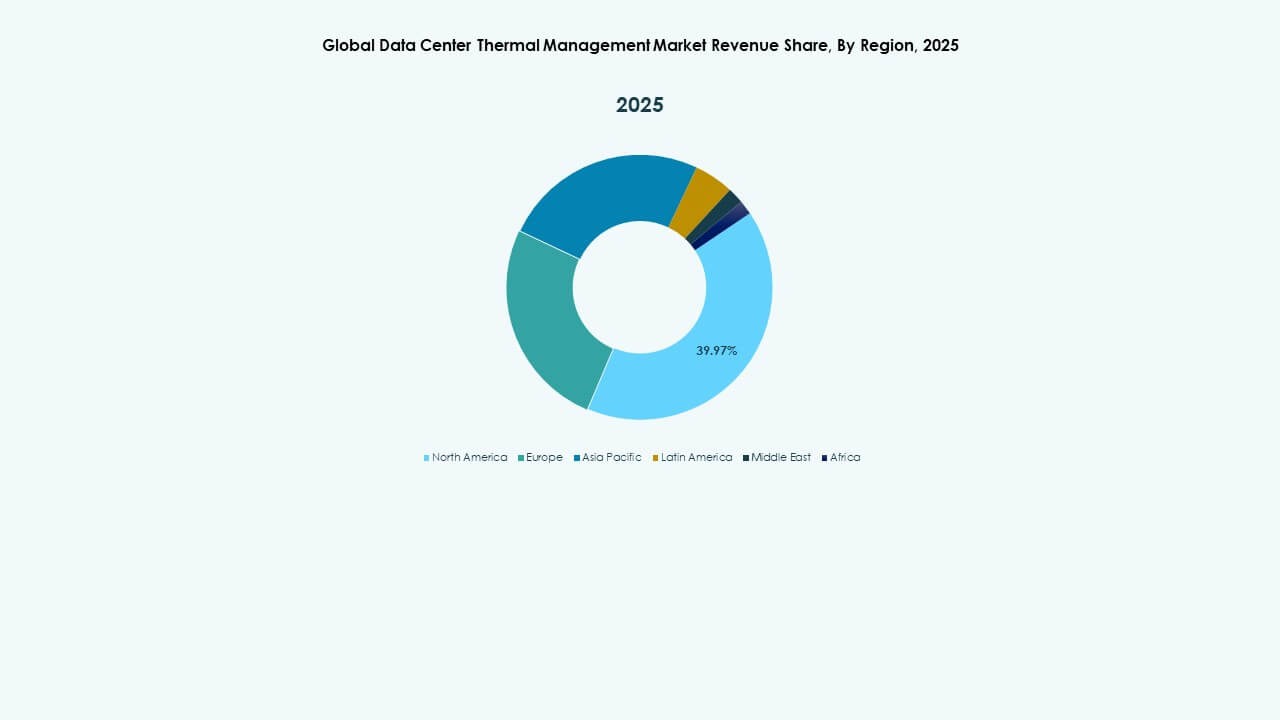

Den nordamerikanska globala marknaden för termisk hantering av datacenter värderades till 5 264,75 miljoner USD år 2020, 10 460,48 miljoner USD år 2025, och förväntas nå 35 730,43 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,00% under prognosperioden. Nordamerika innehar cirka 40% av den totala marknadsandelen, ledd av USA. Regionen drar nytta av en mogen digital infrastruktur och en hög koncentration av hyperscale-anläggningar. Den driver innovation genom AI-baserad termisk analys och antagande av vätskekylning. Ledande operatörer integrerar förnyelsebart drivna system för att minska energiförbrukningen. Höga rackdensiteter i AI- och molnarbetsbelastningar ökar efterfrågan på hybridkylösningar. Investeringar från stora molnleverantörer påskyndar nybyggnation över regionen. Hållbarhetsfokuserade designer är i linje med nationella energipolitiker och ESG-mål. Denna dominans återspeglar Nordamerikas ledarskap inom teknik och kapitalintensiva datacenteroperationer.

Europa

Storleken på den europeiska marknaden för termisk hantering av globala datacenter värderades till 3 566,73 miljoner USD år 2020, 6 807,03 miljoner USD år 2025, och förväntas nå 21 926,41 miljoner USD år 2035, med en CAGR på 12,34% under prognosperioden. Europa står för cirka 28% av den globala marknadsandelen, drivet av starka miljöregler och datakompatibilitetsstandarder. Operatörer i Tyskland, Storbritannien och Nederländerna investerar kraftigt i lågemissions- och vattensnåla kylsystem. Det betonar fri kylning och adiabatisk system för att anpassa sig till energieffektivitetsmål. Regionen främjar antagandet av cirkulära energimodeller med hjälp av återvinning av spillvärme. Datacenterkluster i norra Europa drar nytta av svalare klimat, vilket minskar energikostnaderna. Företag implementerar AI-drivna hanteringsverktyg för prediktivt underhåll. Regleringsramar som EU:s gröna avtal främjar investeringar i hållbara designer. Dessa initiativ stärker Europas position som ledare inom energieffektiv infrastruktur.

- Till exempel använder Equinixs datacenter i Frankfurt AI-drivna kyloptimeringar som har förbättrat energieffektiviteten med cirka 9%, medan Interxions anläggning i Amsterdam, en del av Digital Realty, använder avancerade frikylning och grundvattensystem för att minska energiförbrukningen och minska beroendet av mekanisk kylning under året.

Asien och Stillahavsområdet

Storleken på marknaden för termisk hantering av globala datacenter i Asien och Stillahavsområdet värderades till 2 836,44 miljoner USD år 2020, 6 595,05 miljoner USD år 2025, och förväntas nå 25 526,88 miljoner USD år 2035, med en CAGR på 14,39% under prognosperioden. Asien och Stillahavsområdet har ungefär 22% marknadsandel och är det snabbast växande regionala segmentet. Expansionen av hyperskaliga datacenter i Kina, Indien, Japan och Sydkorea driver efterfrågan på avancerade kylsystem. Snabb urbanisering och digital transformation driver investeringar i storskalig molninfrastruktur. Det drar nytta av statligt stödda gröna datacenterinitiativ för att förbättra energieffektiviteten. Vätskekylning och modulära lösningar expanderar i nya anläggningar för att hantera hög beräkningsbelastning. Leverantörer riktar sig mot framväxande ekonomier med kostnadseffektiva, skalbara system. Regional tillväxt förstärks av stark 5G- och AI-integration. Takten i teknologiska framsteg säkerställer att Asien och Stillahavsområdet är en viktig global tillväxtmotor.

- Till exempel har Alibaba Cloud implementerat nedsänkningskylteknik i sina datacenter för att förbättra energieffektiviteten och stödja högdensitets AI-arbetsbelastningar, samtidigt som de introducerar modulära datacenterdesigner som kombinerar vätske- och luftkylning för att påskynda storskalig anläggningsutbyggnad och minska driftskostnaderna.

Latinamerika

Storleken på marknaden för termisk hantering av globala datacenter i Latinamerika värderades till 639,16 miljoner USD år 2020, 1 282,37 miljoner USD år 2025, och förväntas nå 4 000,51 miljoner USD år 2035, med en CAGR på 11,98% under prognosperioden. Latinamerika fångar cirka 6% av den totala marknadsandelen, ledd av Brasilien, Chile och Mexiko. Det drar nytta av ökad molnanvändning och regionala investeringar i samlokaliseringscenter. Operatörer antar kompakta, energieffektiva luft- och hybridkylteknologier för att hantera ökande arbetsbelastningar. Marknaden expanderar genom multinationella partnerskap och förnybara energiprojekt. Lokala regeringar främjar hållbar digital infrastruktur för att stödja ekonomisk diversifiering. Utmaningar inkluderar inkonsekvent strömförsörjning och begränsad teknisk expertis. Leverantörer fokuserar på modulära utbyggnader för att minska kostnader och komplexitet. Växande digital transformation och molnbaserade tjänster fortsätter att stärka den regionala infrastrukturutvecklingen.

Mellanöstern

Marknadsstorleken för Mellanösterns globala datacentertermiska hantering värderades till 345,25 miljoner USD år 2020, 672,59 miljoner USD år 2025, och förväntas nå 1 856,42 miljoner USD år 2035, med en CAGR på 10,56% under prognosperioden. Regionen bidrar med ungefär 3% till den globala marknadsandelen, stödd av storskaliga investeringar i Förenade Arabemiraten, Saudiarabien och Israel. Hårda klimatförhållanden driver på användningen av specialiserade vätske- och evaporativa kylsystem. Det finns ett ökande intresse för hyperskaliga och colocation-center kopplade till molnexpansion. Regeringar uppmuntrar energieffektiv infrastruktur som en del av nationella digitaliseringsplaner. Lokala företag antar avancerade styrsystem för att förbättra driftsäkerheten. Investeringar från globala teknikföretag ökar den regionala kapaciteten och standarderna. Trenden mot smarta stadsprojekt skapar ny efterfrågan på hållbara datacenter. Denna tillväxt främjar innovation inom kylning för högtemperaturmiljöer.

Afrika

Marknadsstorleken för Afrikas globala datacentertermiska hantering värderades till 182,25 miljoner USD år 2020, 353,31 miljoner USD år 2025, och förväntas nå 858,54 miljoner USD år 2035, med en CAGR på 9,30% under prognosperioden. Afrika har cirka 2% av den totala marknadsandelen, vilket speglar dess tidiga tillväxtfas. Ökande investeringar i Nigeria, Sydafrika och Kenya bygger ny digital infrastruktur. Det drar nytta av expanderande telekomanslutning och molnanvändning. Operatörer fokuserar på kompakta modulära datacenter med energieffektiv kylning för att motverka instabila strömförhållanden. Regionala regeringar och privata företag samarbetar för att förbättra den lokala datavärdkapaciteten. Leverantörer introducerar skalbara lösningar anpassade till resurssvaga miljöer. Utbildningsinitiativ stödjer arbetskraftsutveckling inom underhåll och systemoptimering. Afrikas marknad är positionerad för gradvis, hållbar expansion över framväxande ekonomier.

Konkurrensinsikter:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

Den globala marknaden för datacentertermisk hantering präglas av intensiv konkurrens bland multinationella aktörer som fokuserar på energieffektiva, skalbara och intelligenta kylsystem. Den formas av pågående innovation inom vätskekylning, AI-driven övervakning och modulär infrastrukturdesign. Vertiv, Schneider Electric och Stulz leder genom globala servicenätverk och integrerade produktportföljer. Asetek och Delta Electronics expanderar inom högdensitets- och nedsänkningskylningstillämpningar. Daikin och Johnson Controls stärker sina positioner genom smarta HVAC- och hållbarhetsdrivna system. Leverantörer strävar efter partnerskap med hyperskalaoperatörer för att uppfylla miljömål och datalastutmaningar. Kontinuerlig produktinnovation, FoU-investeringar och hållbarhetsåtaganden definierar konkurrensdifferentiering på denna utvecklande marknad.

Senaste utvecklingen:

- I oktober 2025 tecknade Asetek, Inc. ett långsiktigt avtal med en icke namngiven återkommande kund, en ledande leverantör av högkvalitativa datorer och komponenter för PC-spelgemenskapen, för leverans av avancerade vätskekylningslösningar baserade på Ingrid-teknologiplattformen, med ett minimivolymåtagande beräknat till 35 miljoner dollar under de första två åren med start av leveranser i Q2 2026.

- I augusti 2025 ingick Daikin Industries Ltd. ett definitivt avtal om att förvärva Dynamic Data Centers Solutions, Inc. (DDC Solutions), en San Diego-baserad specialist på kylsystem för AI-datacenter, genom sitt dotterbolag Daikin Applied Americas Inc., för att stärka sin portfölj med individuella serverkylningsteknologier och expandera på den nordamerikanska AI-datacentermarknaden.

- I mars 2025 samarbetade Vertiv Group Corp. med Tecogen Inc., ett USA-baserat företag inom ren energi, för att implementera Tecogens naturgasdrivna kylteknologi i Vertivs globala datacenterlösningar, med målet att hantera effektbegränsningar och stödja storskaliga AI-implementeringar med avancerad kylning.

- I februari 2025 säkrade Airedale International Air Conditioning Ltd., som verkar under namnet Airedale by Modine, order värda 180 miljoner dollar för datacenterkylsystem från en ledande AI-infrastrukturutvecklare, och tillhandahåller högkapacitetsutrustning designad för skalbara, kostnadseffektiva och hållbara lösningar i storskaliga, byggnadsoptimerade datacenter.