Sammanfattning:

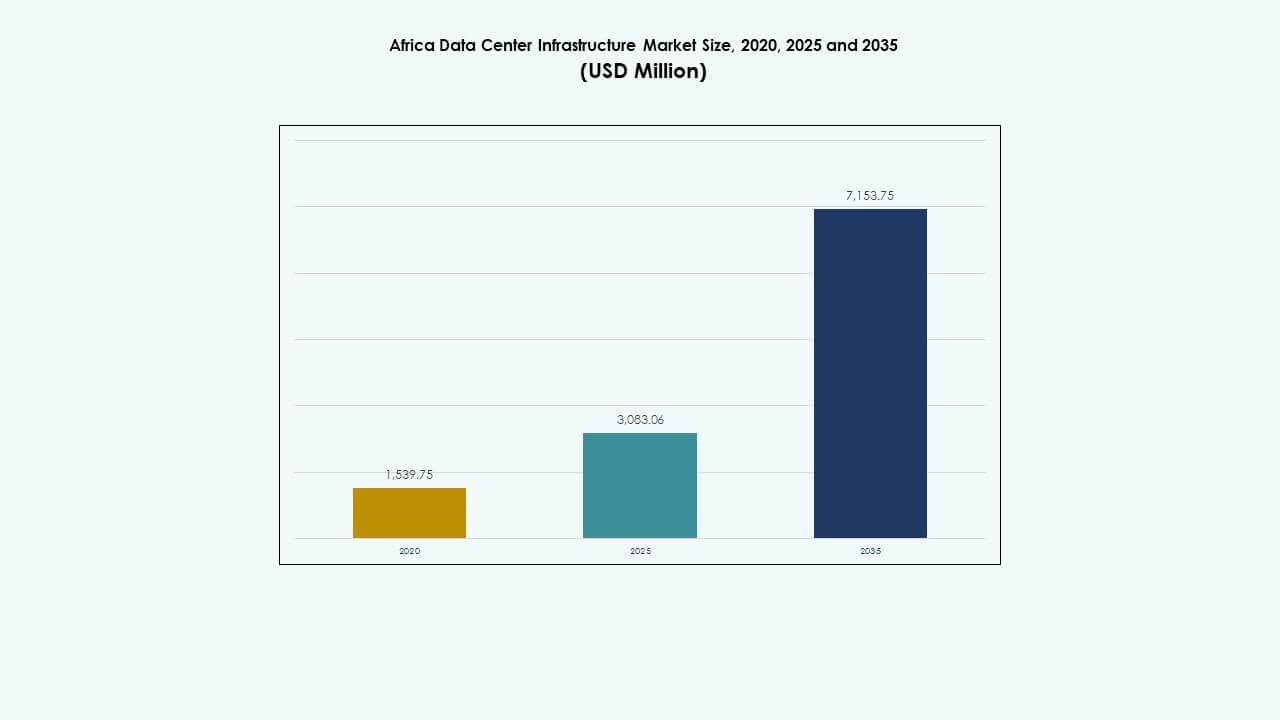

Marknadsstorleken för Afrikas datacenterinfrastruktur värderades till 1 539,75 miljoner USD år 2020, växte till 3 083,06 miljoner USD år 2025 och förväntas nå 7 153,75 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,69% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Afrikas datacenterinfrastruktur 2025 |

1 539,75 miljoner USD |

| Afrikas datacenterinfrastruktur, CAGR |

8,69% |

| Marknadsstorlek för Afrikas datacenterinfrastruktur 2035 |

3 083,06 miljoner USD |

Marknaden får fart på grund av ökande efterfrågan på molntjänster, AI-arbetsbelastningar och lokal datahosting. Företag skiftar mot edge computing och modulära anläggningar för att betjäna högdensitetsapplikationer. Regeringens digitaliseringsprogram och privata investeringar påskyndar infrastrukturutvecklingen över storstadsområden och sekundära städer. Antagandet av energieffektiva system och programvarudefinierad infrastruktur speglar bredare innovationstrender. Marknaden har strategiskt värde för investerare som riktar sig mot underbetjänade digitala ekonomier och företag som söker regional expansion över Afrika.

Sydafrika leder med robust anslutning, ett stabilt elnät och globala molninvesteringar. Kenya och Nigeria framträder som nav på grund av tillväxt inom fintech, landningar av undervattenskablar och startup-ekosystem. Egypten och Marocko avancerar som viktiga spelare i Nordafrika genom strategisk geografisk positionering och regulatoriska reformer. Marknaden ser också ny fart i Rwanda och Ghana, stödd av offentlig-privata partnerskap och ökande antagande av digitala tjänster.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på digital infrastruktur inom moln-, bank- och telekomsektorerna

Snabb digital transformation skapar en stadig efterfrågan på robust datainfrastruktur. Telekomoperatörer expanderar fiberstomnät och 5G-nätverk, vilket ökar behovet av datacenter med låg latens. Bank- och finanssektorer digitaliserar betalningsplattformar, vilket kräver säkra hostinganläggningar. Molntjänstleverantörer expanderar sin närvaro i regionen för att förbättra latens och uppfylla datasuveränitet. Marknaden för Afrikas datacenterinfrastruktur drar nytta av ökande investeringar inom offentliga och privata sektorer. Globala företag samarbetar med lokala aktörer för att distribuera edge- och colocation-anläggningar. Energieffektiva system och modulära datacenter får fäste bland telekom- och fintechföretag. Företag föredrar i allt högre grad lokal hosting för att stödja digitala först-operationer över städer och avlägsna områden.

- Till exempel, MTN Sydafrika implementerade 5G på mer än 900 platser år 2024, vilket ökade täckningen till 44% av befolkningen.

Accelererad Användning av Molntjänster och Hyperskala-Implementeringar av Globala Aktörer

Övergången till molnbaserade applikationer driver modernisering av infrastruktur i flera afrikanska ekonomier. Företag och regeringar förlitar sig på skalbara datorplattformar, vilket ökar efterfrågan på datacenterexpansioner. Ledande hyperskalare som Microsoft, Google och Amazon investerar i specialbyggda datacentercampus i länder som Sydafrika och Kenya. Dessa implementeringar fokuserar på användning av förnybar energi, högdensitets serverkonfigurationer och effektiva kylsystem. Den afrikanska marknaden för datacenterinfrastruktur möjliggör lägre latens, bättre efterlevnad och regional anslutning för dessa globala aktörer. Hanterade molnleverantörer följer efter och erbjuder tjänster för flera hyresgäster i storstadsområden. Innovation inom virtualisering och lagringssystem stöder komplexa arbetsbelastningar. Växande digitala tjänster som e-hälsa, e-lärande och e-handel stimulerar ytterligare marknadens mognad.

Energi-Effektiv Infrastrukturadoption för att Bekämpa Ströminstabilitet och Driftskostnader

Strömförsörjningens tillförlitlighet är fortfarande en oro i delar av Afrika, vilket ökar efterfrågan på stabil och effektiv datacenterinfrastruktur. Operatörer antar avbrottsfria strömförsörjningar, batterienergilagring och avancerade ställverk för att minska avbrott. Integrering av förnybar energi vinner mark för att motverka stigande nätavgifter och säkerställa hållbarhet. Effektiva kylösningar som inneslutningssystem och vattenkylda kylare hjälper till att kontrollera energianvändningen. Den afrikanska marknaden för datacenterinfrastruktur antar smarta energihanteringsverktyg för att optimera drifttid och kostnader. AI-baserade övervakningssystem spårar strömkvalitet, racktemperatur och luftflödesmönster i realtid. Dessa innovationer lockar investerare och operatörer som fokuserar på ESG-länkade projekt. Leverantörer som tillhandahåller UPS, PDU och BESS-system ser ett växande intresse från operatörer som söker långsiktiga besparingar.

- Till exempel möjliggjorde Ericsson MTN:s 5G-kärnuppgradering som hanterar 2,52 miljoner aktiva sessioner och 40 Gbps genomströmning utan störningar.

Övergång mot Edge och Modulär Infrastruktur för att Stödja Regional Anslutning

Regional expansion och växande efterfrågan i landsbygdsområden driver operatörer att implementera edge- och modulära system. Dessa prefabricerade, kompakta anläggningar är snabbare att installera och mer kostnadseffektiva än traditionella byggnader. De hjälper till att utöka anslutningen bortom Tier I-städer till mindre städer och underbetjänade områden. Den afrikanska marknaden för datacenterinfrastruktur stöder denna övergång genom att möjliggöra låglatens arbetsbelastningar nära slutanvändaren. Operatörer använder containerlösningar för att undvika byggförseningar och optimera kapitalkostnader. Dessa system är förutrustade med ström, kylning och IT-rack, vilket gör implementeringen enklare. IoT, mobila betalningar och digital utbildning kräver låglatensinfrastruktur, vilket påskyndar utbyggnaden av edge-platser. Modulära format stöder också framtida skalning, vilket möjliggör flexibla uppgraderingar utan större ombyggnation.

Marknadstrender

Ökning av Colocation och Operatörsneutrala Anläggningar för Företag och Molnleverantörer

Företagskunder söker kostnadseffektiv och skalbar hosting utan att behöva hantera datacenter själva. Colocation-leverantörer erbjuder delad infrastruktur med hög redundans och interkonnektivitet, vilket tilltalar telekom-, fintech- och statliga kunder. Marknaden för datacenterinfrastruktur i Afrika ser en ökning av operatörsneutrala anläggningar för att möjliggöra flexibel bandbredd och korskopplingar. Dessa platser stöder rika nätverksekosystem, vilket gör dem idealiska för molnanslutningar och edge-distributioner. Strategiska nav i Nairobi, Johannesburg och Lagos expanderar för att möta denna växande efterfrågan. Lokala och regionala operatörer investerar i Tier III och Tier IV-certifierade byggen. Långtidskontrakt och servicenivåavtal är viktiga försäljningsargument. Paketlösningar för datacentertjänster, såsom katastrofåterställning och hanterad hosting, driver också på adoptionen.

Investeringar i gröna datacenter stödda av ESG och koldioxidneutrala mål

Hållbarhet blir en avgörande trend inom infrastrukturplanering. Nya projekt integrerar sol- och vindkraft genom egen produktion eller inköp av ren energi. Operatörer siktar på energieffektiva kylteknologier och LEED-certifierad konstruktion. Marknaden för datacenterinfrastruktur i Afrika speglar denna förändring, där investerare föredrar grönt certifierade anläggningar. Statliga upphandlingar och offentlig-privata partnerskap kräver alltmer hållbarhetsklausuler. Operatörer använder avancerade BMS- och DCIM-verktyg för att spåra energi-, vatten- och utsläppsmetrik. Modulär design minskar också byggavfall och störningar på platsen. Hållbarhet driver kostnadsbesparingar på lång sikt, särskilt där elkostnaderna är volatila. Datacenteroperatörer lyfter fram ESG-meriter för att attrahera globala kunder och finansieringsinstitutioner.

Edge-analys och 5G-driven IT-arkitektur för smarta städer och tjänster

Projekt för smarta städer, IoT-applikationer och uppkopplade tjänster omformar efterfrågemönster. Applikationer som trafikövervakning, e-övervakning och fjärrhälsovård kräver lokal databehandling. Detta behov driver edge computing-infrastruktur i urbana och semi-urbana zoner. Marknaden för datacenterinfrastruktur i Afrika anpassar sig genom att stödja små, distribuerade IT-miljöer. Operatörer använder edge-noder för att hantera data närmare användaren, vilket minimerar latens. Integration med 5G-infrastruktur förbättrar hastighet och tjänsteleverans för realtidsapplikationer. Dessa edge-distributioner förlitar sig på kompakta UPS, mikrokyla och säkra fjärrhanteringsverktyg. Edge-datacenter stöder också sista milens anslutning, vilket är kritiskt för smart jordbruk och utbildningstjänster.

Konsolidering av leverantörer och M&A-aktivitet som svar på växande marknadsmognad

Den afrikanska infrastrukturmarknaden upplever en våg av konsolidering. Globala datacenterleverantörer förvärvar eller samarbetar med lokala företag för att utöka sin regionala närvaro. Utrustningsleverantörer slås samman eller bildar allianser för att erbjuda paketlösningar. Marknaden för datacenterinfrastruktur i Afrika visar tecken på mognad, där etablerade aktörer dominerar flerlandsfotavtryck. M&A-aktivitet hjälper till att snabba på markförvärv, elinköp och utökning av kundbasen. Kombinerade portföljer ger skalfördelar, vilket möjliggör investeringar i högklassiga, storkapacitetscenter. Integrerade erbjudanden över elektriska, mekaniska och IT-komponenter blir standard. Denna konsolidering skapar också möjligheter för tjänsteintegration över hela livscykeln – från design till underhåll.

Marknadsutmaningar

Begränsad nätstabilitet, höga energikostnader och tillgång till förnybar energi

Nätkraften förblir opålitlig i många afrikanska länder, ofta präglad av strömavbrott och spänningsfluktuationer. Operatörer behöver investera i reservsystem, vilket ökar kapital- och driftskostnaderna. Dieselgeneratorer och traditionella bränslebaserade system förblir kostsamma och ohållbara över tid. Marknaden för datacenterinfrastruktur i Afrika kämpar med höga eltariffer och inkonsekvent leverans. Integrering av förnybar energi är komplicerad på grund av policybrister och infrastrukturbegränsningar. Att bygga gröna datacenter kräver långa planeringscykler, markförvärv och godkännanden för sammankoppling. Hybridenergimodeller möter förseningar i teknisk design och regleringsanpassning. Investerare ser osäkerhet kring strömförsörjning som ett av de största hindren för expansion och lönsamhet.

Brist på kvalificerad arbetskraft och luckor i teknisk projektutförande

Utvecklingen av högpresterande datacenter kräver specialiserad ingenjörskompetens inom el, mekanik och IT. Afrika står inför en brist på kvalificerade yrkesverksamma inom datacenterdesign, konstruktion och drift. Marknaden för datacenterinfrastruktur i Afrika lider av längre projekttidslinjer på grund av kompetensluckor och utbildningsförseningar. Multinationella företag tar ofta in utländska experter, vilket ökar kostnaderna. Lokal kapacitetsuppbyggnad genom certifieringar och tekniska institut är fortfarande under utveckling. Språk-, reglerings- och processskillnader bromsar samarbetet mellan globala leverantörer och lokala entreprenörer. Denna utmaning påverkar allt från infrastrukturkvalitet till eftermarknadsservice, vilket begränsar skalbarhet och prestandagaranti.

Marknadsmöjligheter

Framväxt av underbetjänade ekonomier och statliga digitaliseringsprogram

Många afrikanska länder är fortfarande underpenetrerade inom digital infrastruktur, vilket erbjuder stark uppsida. Regeringar lanserar e-förvaltnings- och digitala inkluderingsprogram som behöver säkra hostinglösningar. Marknaden för datacenterinfrastruktur i Afrika kan stödja expansion av offentlig molntjänst, nationella ID-system och digitala hälsoprojekt. Givarfonder och utvecklingsfinansieringsinstitutioner visar ett växande intresse för att finansiera kärn-IT-infrastruktur. Lokala företag söker prisvärd hosting nära slutanvändare, vilket skapar utrymme för edge- och colocation-format.

Tillväxt inom fintech, streaming och e-handel som stöder datalokalisering

Framväxten av lokala innehållsplattformar, onlinehandel och digital bankverksamhet driver efterfrågan på låg latens och säker datahosting. Datalagar om suveränitet uppmuntrar lagring av data i landet. Marknaden för datacenterinfrastruktur i Afrika drar nytta av denna förändring genom att erbjuda skalbar, säker infrastruktur. Innehållsleveransnätverk och fintech-aktörer kräver i allt högre grad edge-infrastruktur för att minska fördröjning och öka drifttiden. Detta öppnar möjligheter i andra nivåns städer och avlägsna områden.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar Afrikas datacenterinfrastrukturmarknad på grund av instabilt nätkraft och höga energibehov. Operatörer investerar kraftigt i UPS, batterilagring och PDU:er för att säkerställa drifttid. Mekaniska system som kylaggregat och kylare följer, eftersom temperaturreglering är kritisk i varma klimat. IT- och nätverksinfrastruktur vinner mark med ökad användning av moln, AI och big data-plattformar. Civila och arkitektoniska komponenter spelar en viktig roll för att säkerställa strukturell motståndskraft och modulär skalbarhet.

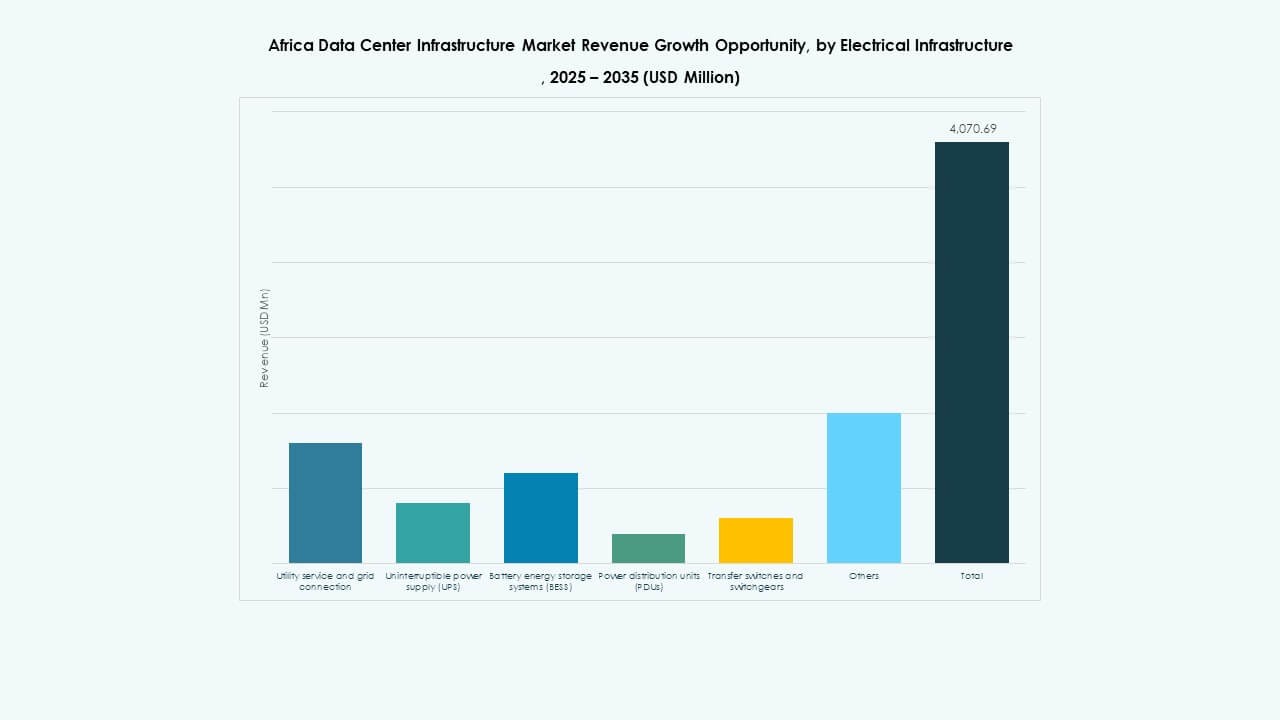

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) och kraftdistributionsenheter (PDU:er) leder på grund av deras centrala roll i att säkerställa drifttid. Afrikas datacenterinfrastrukturmarknad ser en ökande implementering av batterienergilagringssystem (BESS) för att minska beroendet av generatorer. Ställverk och anslutningar till elnätet förblir väsentliga, men höga kostnader och förseningar begränsar penetration. Operatörer föredrar integrerade elektriska lösningar för enklare hantering och bättre effektivitet. Efterfrågan växer på modulära UPS och smarta PDU:er med energianalys.

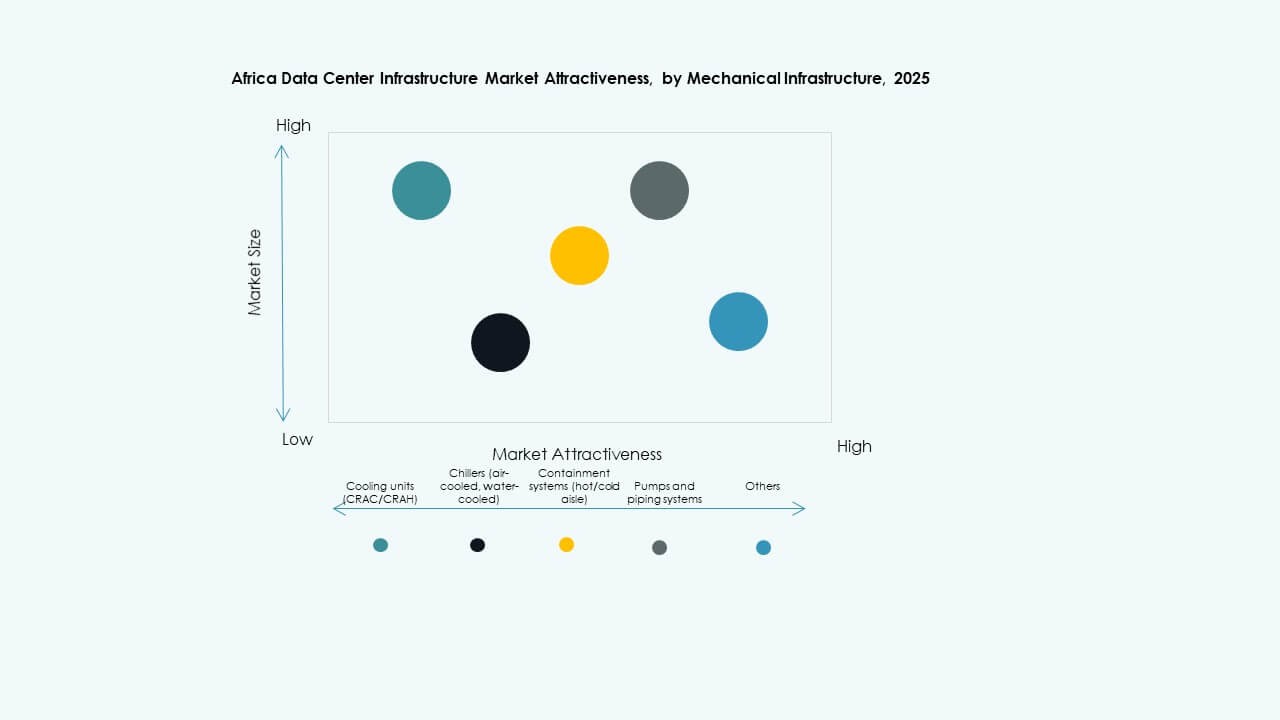

Efter Mekanisk Infrastruktur

Kylaggregat som CRAC/CRAH dominerar på grund av klimatförhållandena i de flesta afrikanska länder. Inneslutningssystem blir populära för att förbättra kylningseffektiviteten. Kylare—både luft- och vattenkylda—är nyckeln i medelstora till stora anläggningar. Pumpar och rörsystem förblir standard i högdensitetsinstallationer. Energieffektivitet och tillgång till vatten avgör mekaniska designval. Afrikas datacenterinfrastrukturmarknad visar ett växande intresse för evaporativa och vätskekylningssystem.

Efter Civil / Strukturell & Arkitektonisk

Modulära och prefabricerade byggsystem vinner mark på grund av hastighet och flexibilitet. Superstrukturer av stålramar dominerar, särskilt för Tier III och IV byggen. Platsförberedelse, upphöjda golv och upphängda tak stöder effektiv luftflöde och kablage. Afrikas datacenterinfrastrukturmarknad värdesätter anpassningsbara byggmetoder som minskar kostnad och tid. Byggnadshöljesystem är optimerade för värmeisolering och energiprestanda.

Efter IT & Nätverksinfrastruktur

Server- och lagringssegmenten leder IT-infrastrukturadoptionen, med hyperskalare som driver efterfrågan. Nätverksutrustning följer, vilket möjliggör sammankoppling mellan rack och externa nätverk. Kablar och optisk fiber är väsentliga för låglatensanslutningar. Rack och kapslingar växer med högdensitetsserverkonfigurationer. Afrikas datacenterinfrastrukturmarknad stöder skalbara och integrerade IT-miljöer. Företag söker paketlösningar för hastighet, säkerhet och fjärrhanterbarhet.

Efter Datacentertyp

Colocation-datacenter har en betydande andel, drivet av SME och företags efterfrågan på kostnadseffektiv hosting. Hyperskaliga anläggningar växer fram i Sydafrika, Kenya och Nigeria, och lockar globala aktörer. Edge-datacenter växer i underbetjänade städer med ökande behov av digitala tjänster. Afrikas datacenterinfrastrukturmarknad stöder också företagsbyggen för banker, telekom och statliga institutioner. Hybridmodeller som kombinerar kärn- och edge-implementeringar vinner mark.

Efter Leveransmodell

Design-build och EPC-modeller leder på grund av deras flexibilitet i att hantera stora, komplexa projekt. Turnkey och modulära fabriksbyggda tillvägagångssätt vinner popularitet för deras snabbhet och enkelhet. Retrofit- och uppgraderingstjänster är efterfrågade på grund av föränderliga krav och åldrande infrastruktur. Den afrikanska marknaden för datacenterinfrastruktur stödjer byggledningsmodeller där regionala regleringar kräver noggrann övervakning. Operatörer väljer leveransformat baserat på projektstorlek, tidsplan och kostnadseffektivitet.

Efter Tier-typ

Tier III-datacenter dominerar och erbjuder en balans mellan redundans och kostnad. Tier IV-anläggningar är begränsade men växer med hyperscale-efterfrågan. Tier II-format förblir vanliga för företag och lokala tjänsteleverantörer. Tier I har minimal närvaro på grund av begränsad motståndskraft. Den afrikanska marknaden för datacenterinfrastruktur tenderar mot högre tier-anläggningar i urbana nav medan lägre tier distribueras i avlägsna områden. Certifiering förbättrar investerarnas förtroende och hyresgästförvärv.

Regionala insikter

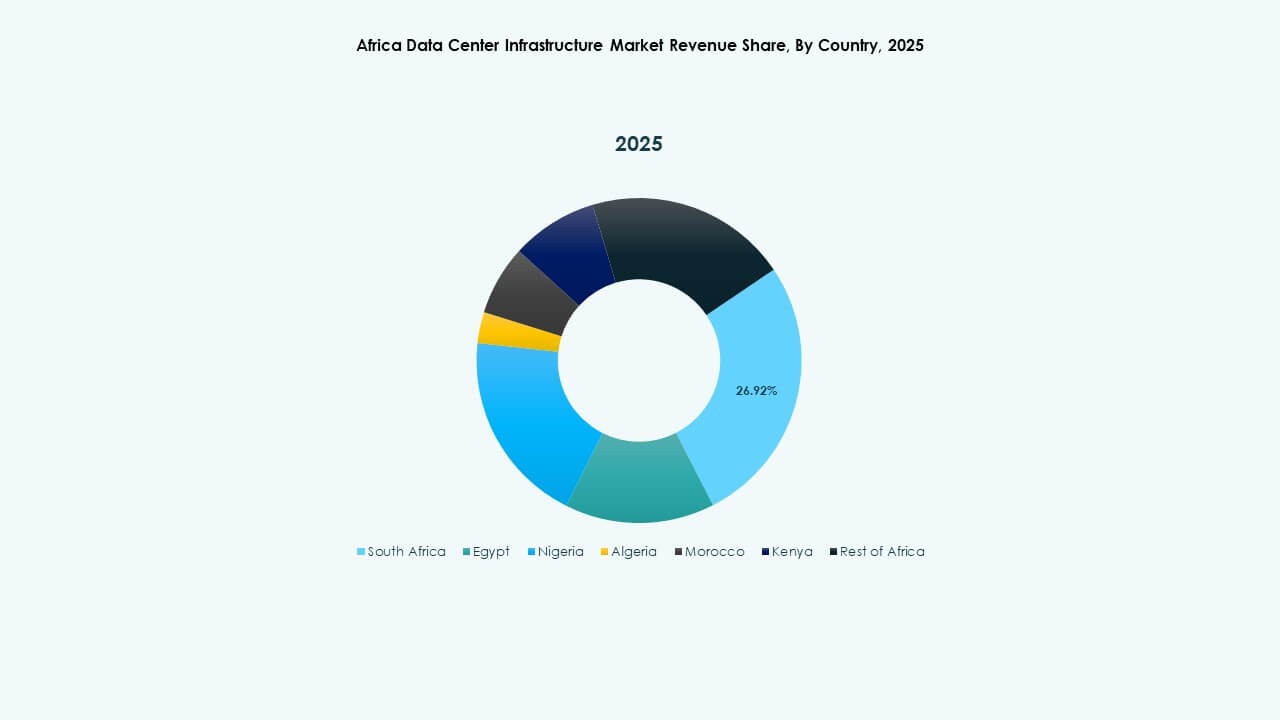

Södra Afrika leder med 42% marknadsandel stödd av starka telekom- och molnekosystem

Sydafrika är den klara ledaren på den afrikanska marknaden för datacenterinfrastruktur, med Johannesburg och Kapstaden som digitala nav. Det rymmer de flesta hyperscale-campus och operatörsneutrala anläggningar. Regulatorisk klarhet, fiberstamnät och tillgång till el stödjer detta ledarskap. Södra Afrikas ekosystem möjliggör tillväxt inom moln, fintech och mediehosting. Regionen attraherar också utländska direktinvesteringar för greenfield-datacenterparker. Tillgången till el är bättre än i andra subregioner.

- Till exempel slutförde Teraco en 30MW-expansion vid sitt JB4 Bredell Campus i Johannesburg 2025, vilket nådde totalt 50MW kritisk IT-effektbelastning över 14 datahallar.

Västra Afrika står för 28% andel, drivet av Nigeria, Ghana och Elfenbenskusten

Nigeria leder denna subregion tack vare stark mobilanvändning, fintech-expansion och datacenterutveckling i Lagos. Ghana och Elfenbenskusten ser ökande aktivitet från lokala och regionala operatörer. Den afrikanska marknaden för datacenterinfrastruktur gynnas av ansträngningar att lokalisera databehandling och minska beroendet av offshore. Regeringar driver digitala tjänstereformer, medan landningar av undervattenskablar stödjer regional anslutning. Infrastrukturbrister i landsbygdsområden begränsar bredare antagande men presenterar framtida möjligheter.

Östra och norra Afrika har tillsammans 30% marknadsandel, visar ökande aktivitet

Kenya förankrar Östafrikas utveckling med Nairobi som framträder som ett regionalt tekniknav. Rwanda och Etiopien följer med växande regeringsstödda initiativ. I Norra Afrika investerar Egypten och Marocko i datahubbar kopplade till Europa och Mellanöstern. Dessa länder erbjuder strategiska platser för gränsöverskridande datautbyte. Den afrikanska marknaden för datacenterinfrastruktur i dessa regioner ser efterfrågan från e-lärande, e-hälsa och digitalisering av offentlig sektor. Infrastrukturens tillförlitlighet och politisk stabilitet förblir viktiga tillväxtmöjliggörare.

- Till exempel lanserade Africa Data Centres en 10 MW-anläggning i Lagos, som betjänar hyperskala- och molnkunder över hela Västafrika. Teraco slutförde en 30 MW-expansion vid sitt JB4-campus i Johannesburg, och skalar upp till totalt 50 MW IT-belastning. iXAfrica säkrade RMB-finansiering för en 20 MW-expansion vid sitt Nairobi-campus, som stöder Tier III AI och hyperskalaefterfrågan.

Konkurrensinsikter:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

Afrikas datacenterinfrastrukturmarknad kännetecknas av en blandning av globala teknikleverantörer och regionala operatörer som konkurrerar över infrastrukturens lager. Globala aktörer som Schneider Electric, Vertiv och Huawei levererar kritiska elektriska och mekaniska system. Server-, lagrings- och nätverkssegmenten leds av Dell, Cisco, HPE och Huawei. Colocation- och hyperskalainfrastruktur expanderar genom företag som Equinix, G42 och Khazna Data Centers, som investerar i storskaliga anläggningar i Sydafrika, Kenya och Egypten. Regionala företag som Gulf Data Hub erbjuder modulära och skalbara designlösningar anpassade för Afrikas klimat- och kraftförhållanden. Strategiska partnerskap, statligt stödda kontrakt och lokala monteringsanläggningar ger konkurrensfördelar. Marknaden belönar aktörer som erbjuder energieffektiva, högpålitliga och flexibla system i linje med digitala inkluderingens mål. Den fortsätter att locka nya investeringar i takt med att efterfrågan på låg-latens moln- och företagsvärdtjänster accelererar.

Senaste utvecklingen:

- I september 2025 säkrade iXAfrica RMB-finansiering för en 20 MW-expansion vid sitt Nairobi One Campus i Kenya, vilket ökade den totala kapaciteten till 22,5 MW med Tier 3-kapacitet för AI och hyperskalaarbetsbelastningar.

- I maj 2025 implementerade Africa Data Centres en självkylande rackteknologi från Gold Synergy vid sin CPT1-anläggning i Kapstaden, Sydafrika, vilket förbättrade effektiviteten och hållbarheten för högdensitetsdatorer för AI-drivna krav.