KAPITEL NR. 1 : INTRODUKTION 21

1.1. Rapportbeskrivning 21

Syfte med Rapporten 21

USP & Viktiga Erbjudanden 21

1.2. Viktiga Fördelar för Intressenter 22

1.3. Målgrupp 22

KAPITEL NR. 2 : SAMMANFATTNING 23

KAPITEL NR. 3 : JAPANS HYPERSKALA DATACENTER MARKNADSKRAFTER & INDUSTRIPULS 25

3.1. Förändringens Grunder – Marknadsöversikt 25

3.2. Expansionens Katalysatorer – Viktiga Marknadsdrivkrafter 27

3.2.1. Momentumförstärkare – Tillväxtutlösare 28

3.2.2. Innovationsbränsle – Disruptiva Teknologier 28

3.3. Motvindar & Sidvindar – Marknadsbegränsningar 29

3.3.1. Regulatoriska Strömmar – Efterlevnadsutmaningar 30

3.3.2. Ekonomiska Friktioner – Inflationspress 30

3.4. Outnyttjade Horisonter – Tillväxtpotential & Möjligheter och Strategisk Navigering – Industriramar 31

3.5. Marknadsjämvikt – Porters Fem Krafter 32

3.6. Ekosystemdynamik – Värdekedjeanalys 34

3.7. Makrokrafter – PESTEL-analys 36

3.8. Tillhandahållna Faciliteter: För Större Tokyo 37

3.9. Marknadsjämförelse: För Större Tokyo 38

3.10. Viktiga Observationer 39

3.11. Marknadsreferenser 40

3.12. Pristrendanalyser 41

3.13. Pristrend efter Inköpstyper 42

3.14. Inköpskriterier 43

KAPITEL NR. 4 : KONKURRENSANALYS 44

4.1. Företagsmarknadsandel Analys 44

4.1.1. Japans Hyperskala Datacenter Marknad Företagsvolym Marknadsandel 44

4.1.2. Japans Hyperskala Datacenter Marknad Företagsintäkter Marknadsandel 46

4.2. Strategiska Utvecklingar 48

4.2.1. Förvärv & Fusioner 48

4.2.2. Lansering av ny produkt 49

4.2.3. Avtal & Samarbeten 50

4.3. Konkurrensöversikt 51

4.4. Företagsbedömningsmått, 2024 52

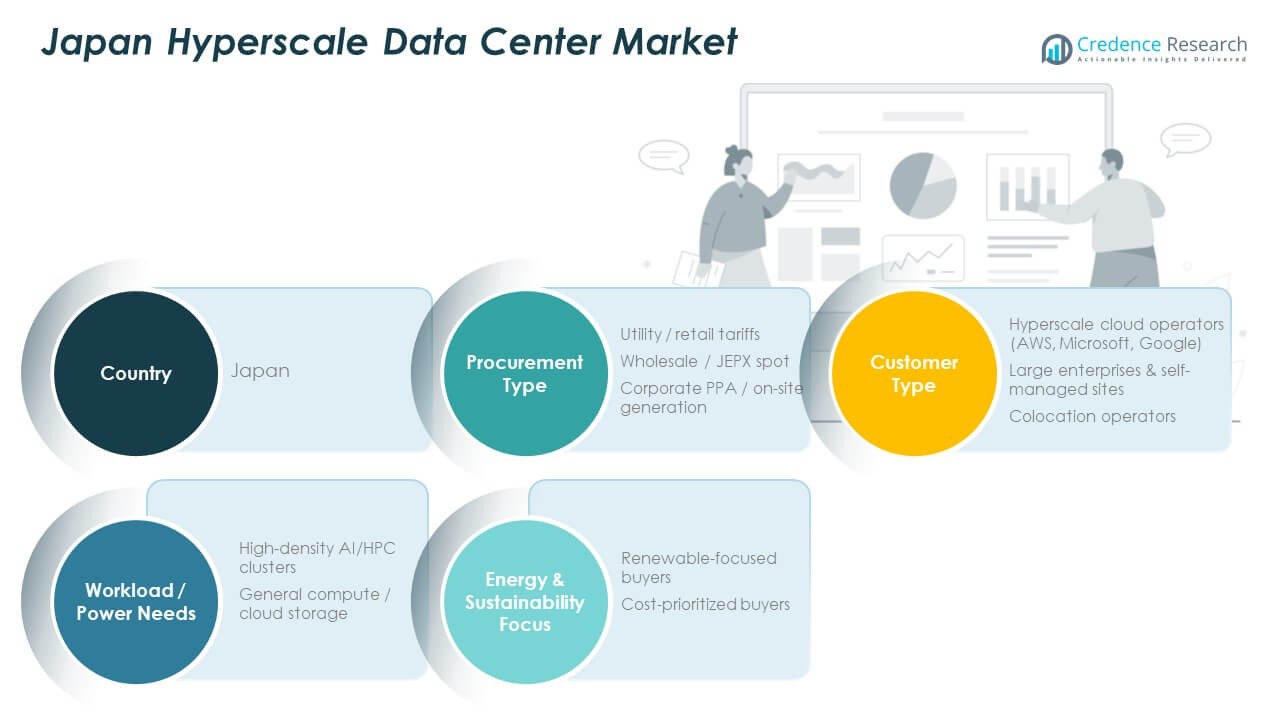

KAPITEL NR. 5 : JAPANS MARKNADSANALYS, INSIKTER & PROGNOS, EFTER INKÖPSTYP 53

KAPITEL NR. 6 : JAPANS MARKNADSANALYS, INSIKTER & PROGNOS, EFTER KUNDGRUPP 58

KAPITEL NR. 7 : JAPANS MARKNADSANALYS, INSIKTER & PROGNOS, EFTER ARBETSBELASTNING / ENERGIBEHOV 65

KAPITEL NR. 8 : JAPANS MARKNADSANALYS, INSIKTER & PROGNOS, EFTER ENERGI & HÅLLBARHETSINRIKTNING 70

KAPITEL NR. 9 : JAPANS MARKNADSANALYS, INSIKTER & PROGNOS, EFTER REGION 75

KAPITEL NR. 10 : FÖRETAGSPROFIL 82

10.1. NTT (NTT Global Data Centers / NTT Ltd.) 82

10.2. Equinix 85

10.3. Digital Realty 85

10.4. Brightlio 85

10.5. IDC Frontier / KDDI (SoftBank-gruppens band) 85

10.6. AWS / Microsoft (hyperskaliga användare) 85

10.7. Företag 7 85

10.8. Företag 8 85

10.9. Företag 9 85

10.10. Företag 10 85

Figurlista

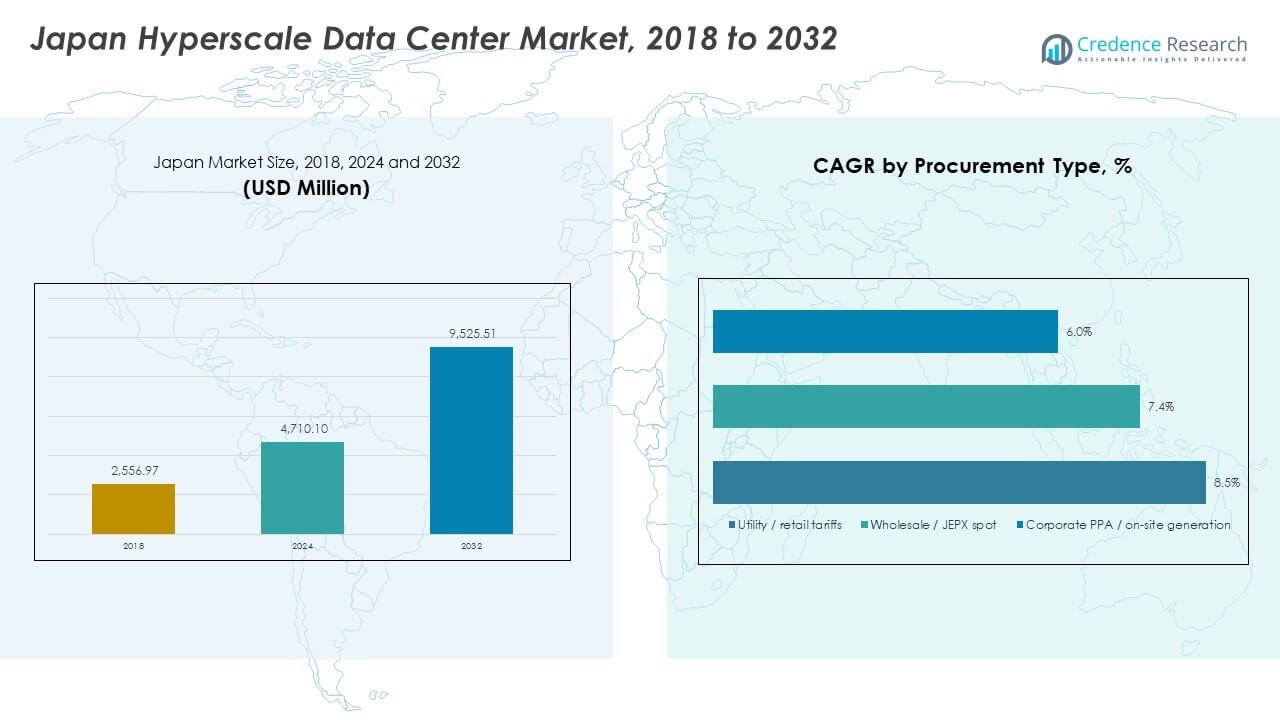

FIG NR. 1. Japans Hyperskala Data Center Marknadsintäktsandel, Efter Inköpstyp, 2024 & 2032 53

FIG NR. 2. Marknadsattraktivitetsanalys, Efter Inköpstyp 54

FIG NR. 3. Inkrementell Intäktsväxtmöjlighet efter Inköpstyp, 2024 – 2032 55

FIG NR. 4. Japans Hyperskala Data Center Marknadsintäktsandel, Efter Kundgrupp, 2024 & 2032 58

FIG NR. 5. Inkrementell Intäktsväxtmöjlighet efter Kundgrupp, 2024 – 2032 59

FIG NR. 6. Inkrementell Intäktsväxtmöjlighet efter Kundgrupp, 2024 – 2032 60

FIG NR. 7. Japans Hyperskala Data Center Marknadsintäktsandel, Efter Arbetsbelastning / Energibehov, 2024 & 2032 65

FIG NO. 8. Marknadsattraktivitet Analys, Efter Arbetsbelastning / Effektbehov 66

FIG NO. 9. Inkrementell Intäktstillväxtmöjlighet efter Arbetsbelastning / Effektbehov, 2024 – 2032 67

FIG NO. 10. Japans Hyperscale DataCenter Marknadsintäktsandel, Efter Energi & Hållbarhetsfokus, 2024 & 2032 70

FIG NO. 11. Marknadsattraktivitet Analys, Efter Energi & Hållbarhetsfokus 71

FIG NO. 12. Inkrementell Intäktstillväxtmöjlighet efter Energi & Hållbarhetsfokus, 2024 – 2032 72

FIG NO. 13. Japans Hyperscale DataCenter Marknadsintäktsandel, Efter Region, 2024 & 2032 75

FIG NO. 14. Marknadsattraktivitet Analys, Efter Region 76

FIG NO. 15. Inkrementell Intäktstillväxtmöjlighet efter Region, 2024 – 2032 77

Lista över Tabeller

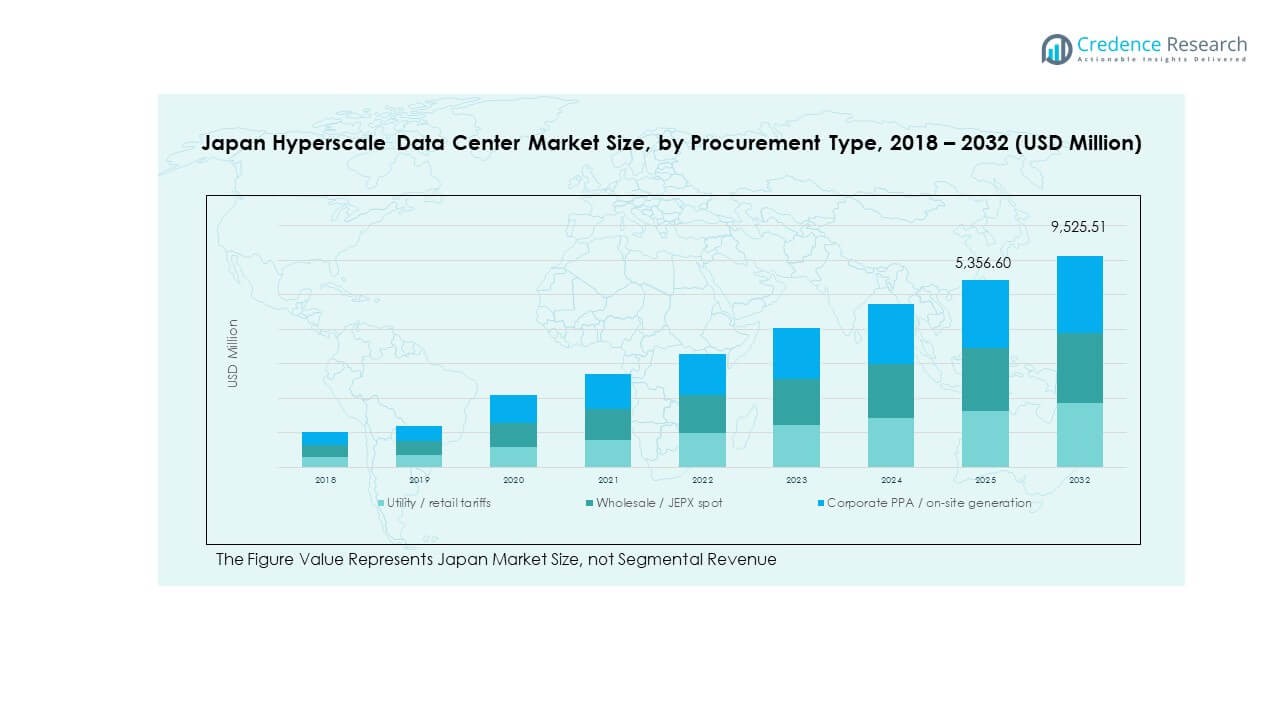

TABELL NO. 1. : Japans Hyperscale DataCenter Marknadsintäkter, Efter Inköpstyp, 2018 – 2024 (USD Miljoner) 56

TABELL NO. 2. : Japans Hyperscale DataCenter Marknadsintäkter, Efter Inköpstyp, 2025 – 2032 (USD Miljoner) 56

TABELL NO. 3. : Japans Hyperscale DataCenter Marknadsvolym, Efter Inköpstyp, 2018 – 2024 (Megawatt) 57

TABELL NO. 4. : Japans Hyperscale DataCenter Marknadsvolym, Efter Inköpstyp, 2025 – 2032 (Megawatt) 57

TABELL NO. 5. : Japans Hyperscale DataCenter Marknadsintäkter, Efter Kundtyp, 2018 – 2024 (USD Miljoner) 61

TABELL NO. 6. : Japans Hyperscale DataCenter Marknadsintäkter, Efter Kundtyp, 2025 – 2032 (USD Miljoner) 62

TABELL NO. 7. : Japans Hyperscale DataCenter Marknadsvolym, Efter Kundtyp, 2018 – 2024 (Megawatt) 63

TABELL NO. 8. : Japans Hyperscale DataCenter Marknadsvolym, Efter Kundtyp, 2025 – 2032 (Megawatt) 64

TABELL NO. 9. : Japans Hyperscale DataCenter Marknadsintäkter, Efter Arbetsbelastning / Effektbehov, 2018 – 2024 (USD Miljoner) 68

TABELL NO. 10. : Japans Hyperscale DataCenter Marknadsintäkter, Efter Arbetsbelastning / Effektbehov, 2025 – 2032 (USD Miljoner) 68

TABELL NR. 11. : Japan Hyperscale Data Center Marknadsvolym, Efter Arbetsbelastning / Effektbehov, 2018 – 2024 (Megawatt) 69

TABELL NR. 12. : Japan Hyperscale Data Center Marknadsvolym, Efter Arbetsbelastning / Effektbehov, 2025 – 2032 (Megawatt) 69

TABELL NR. 13. : Japan Hyperscale Data Center Marknadsintäkter, Efter Energi & Hållbarhetsfokus, 2018 – 2024 (USD Miljoner) 73

TABELL NR. 14. : Japan Hyperscale Data Center Marknadsintäkter, Efter Energi & Hållbarhetsfokus, 2025 – 2032 (USD Miljoner) 73

TABELL NR. 15. : Japan Hyperscale Data Center Marknadsvolym, Efter Energi & Hållbarhetsfokus, 2018 – 2024 (Megawatt) 74

TABELL NR. 16. : Japan Hyperscale Data Center Marknadsvolym, Efter Energi & Hållbarhetsfokus, 2025 – 2032 (Megawatt) 74

TABELL NR. 17. : Japan Hyperscale Data Center Marknadsintäkter, Efter Region, 2018 – 2024 (USD Miljoner) 78

TABELL NR. 18. : Japan Hyperscale Data Center Marknadsintäkter, Efter Region, 2025 – 2032 (USD Miljoner) 78

TABELL NR. 19. : Japan Hyperscale Data Center Marknadsvolym, Efter Region, 2018 – 2024 (Megawatt) 80

TABELL NR. 20. : Japan Hyperscale Data Center Marknadsvolym, Efter Region, 2025 – 2032 (Megawatt) 80

Marknadsdrivkrafter

Marknadsdrivkrafter

Senaste Utvecklingar:

Senaste Utvecklingar: