Sammanfattning:

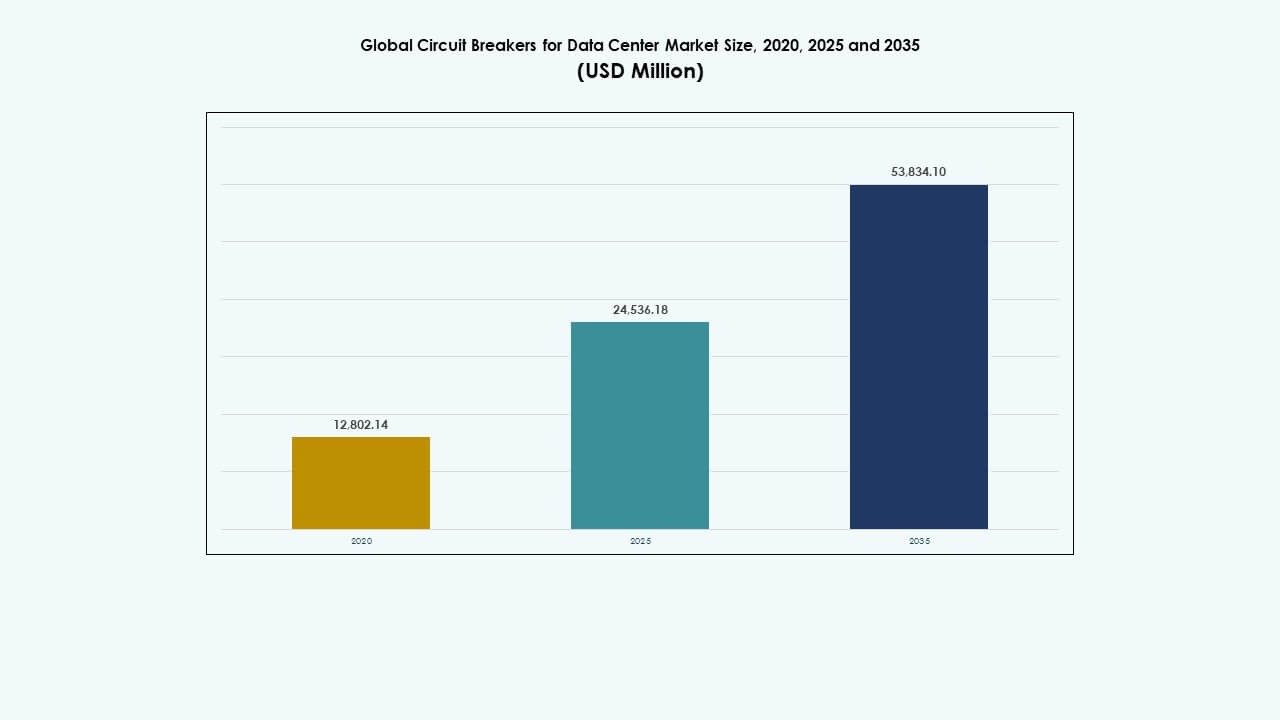

Den globala marknaden för brytare för datacenter värderades till 12 802,14 miljoner USD år 2020, växte till 24 536,18 miljoner USD år 2025 och förväntas nå 53 834,10 miljoner USD år 2035, med en CAGR på 8,11% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för brytare i datacenter 2025 |

USD 24 536,18 miljoner |

| Marknadens CAGR för brytare i datacenter |

8,11% |

| Marknadsstorlek för brytare i datacenter 2035 |

USD 53 834,10 miljoner |

Stark efterfrågan på intelligent strömförsörjning driver denna marknad framåt. Operatörer antar smarta brytare med fjärrövervakning, diagnostik och modulära formfaktorer. Innovation inom solid-state och ljusbågeskydd omformar produktdesignen. Skiftet mot AI-arbetsbelastningar, edge computing och högdensitetskraftarkitekturer ökar vikten av tillförlitligt brytarskydd. Företag ser avancerade brytare som kritiska tillgångar för att upprätthålla drifttid och strömkvalitet. Investerare prioriterar leverantörer som erbjuder skalbara och digitalt integrerade lösningar för växande datamiljöer.

Nordamerika leder marknaden, stödd av ett moget hyperskala-ekosystem och stark digital infrastruktur. Europa visar konsekvent tillväxt tack vare gröna datacenterstandarder och moderniseringsbehov. Asien-Stillahavsområdet expanderar snabbt, med Kina, Indien och Sydostasien som framväxande stora nav. Dessa regioner gynnas av molnanvändning, urbanisering och politiskt stöd. Latinamerika, Mellanöstern och Afrika visar tidig aktivitet, drivna av telekom-tillväxt och företagsdigitalisering.

Marknadsdrivkrafter

Ökad efterfrågan på högpresterande strömfördelning i hyperskala och colocation-datacenter

Hyperskala- och colocation-operatörer fortsätter att expandera globalt, vilket ökar efterfrågan på avancerat strömskydd. Brytare spelar en kritisk roll i att minimera driftstopp och skydda uppdragskritiska laster. Behovet av hög strömtäthet, snabb felrespons och låg latens i energileverans stärker argumentet för intelligenta brytare. Smarta brytare erbjuder realtidsövervakning, fjärrdrift och trippdiagnostik. Dessa funktioner är avgörande i anläggningar som hanterar AI, maskininlärning och edge computing-uppgifter. Den globala marknadstillväxten för brytare i datacenter är i linje med dessa föränderliga operativa behov. Den stöder anläggningens drifttid, strömkvalitet och felinnehållning. Företag söker modulära och skalbara lösningar för att matcha föränderliga lastprofiler. Smart strömskyddsinfrastruktur blir en investeringsprioritet över Tier III och Tier IV-datacenter.

- Till exempel installerades ABB:s SACE Emax 2-brytare i ett datacenter för finansiella tjänster av ILS Electro Mechanical Supplies, med 50 E1.2-enheter upp till 1600A, 60 E2.2 upp till 2500A och 20 E4.2 upp till 4000A, vilket uppnådde 20% minskning av fotavtryck och 15 kvm mer utrymme för IT-utrustning genom kompakt design och Ekip Touch-utlösningsenheter med 1% strömnoggrannhet enligt IEC 61557-12.

Ökad implementering av intelligenta brytare med IoT och inbyggda kontrollfunktioner

Industrins skifte mot programvarudefinierad infrastruktur driver efterfrågan på brytare som stöder datavisibilitet och kontroll. Digitala brytare har nu inbyggda sensorer, IoT-kommunikation och självtestfunktioner. Dessa system integreras med DCIM-plattformar och energihanteringsverktyg. Operatörer får handlingsbara insikter om belastningsmönster, felhändelser och brytarhälsa. Det minskar manuell intervention och förenklar scheman för prediktivt underhåll. Företag värdesätter den transparens och datagranularitet som dessa brytare erbjuder. Den globala marknaden för brytare för datacenter speglar övergången mot digitalt inhemska operationer inom energihantering. Integrering av intelligenta brytare säkerställer större automatisering vid felupptäckt och systemåterställning. Denna teknologiadoption stöder kostnadsoptimering och högre tillgänglighet.

Skifte mot energieffektivitet och efterlevnad av regler i kraftinfrastruktur

Energiregler blir strängare, särskilt i Europa och Nordamerika. Anläggningar måste följa effektivitetsmandat, förnybar integration och nätinteraktiva operationer. Brytare stöder dessa mål genom att möjliggöra sektionskontroll, lastavstängning och energianvändningsspårning. Deras designutveckling förbättrar energieffektiviteten med minskat kontaktmotstånd och bågförluster. Globala datacenteroperatörer investerar i skyddssystem för kretsar som är i linje med gröna byggstandarder. Den globala marknaden för brytare för datacenter påverkas av hållbarhetsmål och strategier för koldioxidreduktion. Det stöder adoptionen av ekoeffektiva brytare med återvinningsbara material och minimal värmeförlust. Detta regulatoriska tryck uppmuntrar upphandling av nästa generations skyddsutrustning.

- Till exempel ger ABB:s SACE Emax 2 Ekip Touch-utlösningsenheter i datacenterställverk kontinuerliga mätningar och historiska loggar (händelser, utlösningar) via integrerad Modbus RTU till DCIM-system, vilket stöder effektivitet genom exakt 1% noggrannhetsövervakning utan extra moduler.

Behov av hög tillgänglighet och feltoleranta elektriska designer i moderna anläggningar

Driftstopp i datacenter leder till ekonomiska och ryktemässiga förluster. Operatörer fokuserar på att uppnå N+1 eller 2N redundans genom tillförlitliga elektriska layouter. Brytare fungerar som kärnkomponenter i feltoleranta designer, vilket säkerställer isolering utan att påverka angränsande kretsar. De möjliggör säker omkoppling, selektiv koordinering och realtidsstatusuppdateringar. Adoptionen av zonselektiv inlåsning och energibegränsande designer har ökat. Dessa funktioner minskar skador på känslig IT-utrustning. Den globala marknaden för brytare för datacenter gynnas av strävan mot operativ excellens och riskminimering. Det möjliggör säker, snabb återställning efter kortslutningar, jordfel eller överbelastningar. Systemomfattande felfelsanalys och optimering av utlösningstid är kritiska designöverväganden idag.

Marknadstrender

Marknadstrender

Antagande av solid-state brytare för snabbare omkoppling och platsbesparande design

Solid-state brytare får genomslag i edge och modulära datacenter. Dessa enheter erbjuder ultrasnabb omkoppling utan mekaniska delar, vilket förbättrar tillförlitligheten. De tar mindre plats och fungerar tyst, vilket passar högdensitetsrack. Deras programmerbara logik möjliggör justerbara utlösningströsklar och ljusbågsskydd. Till skillnad från traditionella modeller integreras de i smarta bussystem och möjliggör sömlösa firmware-uppdateringar. Den globala marknaden för brytare för datacenter ser en växande preferens för solid-state typer i nästa generations installationer. Deras design stödjer automation, minskad latens och förbättrad energieffektivitet. Antagandet av solid-state omformar förväntningarna på hastighet och respons.

Integration av brytare i busbar och rack-strömfördelningsarkitekturer

Datacenterdesign blir mer kompakt och modulär. Traditionell ledningsdragning ersätts av busbarsystem och intelligenta rack-PDU:er. Brytare är nu inbäddade i dessa arkitekturer för lokaliserat skydd. Operatörer drar nytta av förenklad kabelhantering, snabbare installation och minskade installationskostnader. Brytare med fjärråterställning och modulära platser stödjer framtida skalbarhet. Den globala marknaden för brytare för datacenter speglar denna trend av integrerad strömhantering. Anläggningar kräver nu rack-nivå brytarkontroll med fjärråtkomst till firmware. Detta arkitektoniska skifte förbättrar termisk prestanda och strömfördelningstäthet.

Implementering av brytare som stödjer fjärrdrift, diagnostik och firmware-uppdateringar

Övergången till obemannade datacenter ökar efterfrågan på fjärrstyrning. Moderna brytare tillåter trådlös diagnostik, statusvarningar och felutlösningsregistrering. Tekniker får realtidsnotifikationer via integrerade appar och instrumentpaneler. Brytare som stödjer trådlösa firmware-uppdateringar förbättrar servicebarheten. Detta minskar underhållstiden på plats och förbättrar driftskontinuiteten. Den globala marknaden för brytare för datacenter drar nytta av denna fjärrcentrerade kontrollmodell. Den stämmer överens med strategier för obemannade platser och centraliserade övervakningsplattformar. Operatörer förväntar sig högre funktionalitet med minimalt manuellt ingrepp.

Tillväxt av ljusbågsskydd och zonselektiv låsning i brytarsystem

Säkerhet förblir en stor oro i högkapacitets elektriska rum. Nya brytare erbjuder inbyggt ljusbågsskydd, vilket minskar risken för skador. Zonselektiv låsning möjliggör koordinerad utlösning för att exakt isolera fel. Dessa funktioner skyddar personal och minimerar utrustningsskador. Efterfrågan ökar på hyperscale och colocation-platser där felenergin är hög. Den globala marknaden för brytare för datacenter ser ökat investeringsintresse i säkerhetsförbättrande design. Företag prioriterar säkerhetsklassificeringar och felavbrottshastighet vid upphandling. Dessa funktioner stödjer efterlevnad av arbetsplatssäkerhetsstandarder.

Marknadsutmaningar

Marknadsutmaningar

Komplexitet vid uppgradering av äldre system med intelligenta brytarteknologier och digital kontroll

Många befintliga datacenter drivs på traditionell elektrisk infrastruktur. Att uppgradera dessa miljöer med smarta brytare innebär kostnader, kompatibilitetskontroller och omdesign av layout. Integration med befintlig ställverk och DCIM-plattformar kräver skicklig ingenjörskonst. Inte alla äldre system stöder plug-and-play-retrofit eller öppna protokoll. Den globala marknadstillväxten för brytare för datacenter kan sakta ner där retrofit inte är genomförbart eller ekonomiskt lönsamt. Mindre operatörer kan fördröja uppgraderingar på grund av begränsad tydlighet i avkastning. Ojämna spänningsnivåer och föråldrade panelkonfigurationer bidrar till utmaningen. Utbildningsbehovet för servicepersonal ökar också under tekniska övergångar.

Höga kostnader för premiumlösningar för brytare och begränsad leverantörskonsolidering globalt

Avancerade brytare med IoT, ljusbågskontroll och modularitet kommer till en hög kostnad. Inköpsteam måste balansera kapitalinvesteringar med långsiktiga tillförlitlighetsmål. I framväxande regioner förblir prissättning ett hinder för antagande av intelligenta system. Den globala marknaden för brytare för datacenter står inför begränsningar i regioner med färre lokala leverantörer och långsammare regulatoriskt antagande. OEM-alternativ är begränsade i vissa länder, vilket ökar ledtider och underhållskomplexitet. Kostnadsmedvetna operatörer skjuter ofta upp antagande eller begränsar det till endast högbelastade sektioner. Detta skapar ojämn distribution och fragmenterade underhållsstrategier över marknader.

Marknadsmöjligheter

Expansion av edge-datacenter och regionala colocation-anläggningar i framväxande ekonomier

Skiftet mot edge computing skapar efterfrågan på kompakt, intelligent brytarskydd på avlägsna platser. Dessa installationer behöver flexibla brytare som fungerar i begränsade miljöer. Det öppnar nya tillväxtmöjligheter i Sydostasien, Latinamerika och Östeuropa. Den globala marknaden för brytare för datacenter kan dra nytta av den ökande digitaliseringen och molnexpansionen i dessa regioner. Leverantörer som fokuserar på lokalt stöd, utbildning och modulära design är väl positionerade.

Fokus på hållbarhet och integration av ekoeffektiva, lågförlust brytardesigner

Gröna datacenter föredrar brytare med minimal energiförlust och återvinningsbara delar. OEM-företag som erbjuder lågresistansdesign och efterlevnad av gröna standarder har mycket att vinna. Det möjliggör för operatörer att uppfylla ESG-mål samtidigt som de förbättrar operativ effektivitet. Den globala marknaden för brytare för datacenter drar nytta av den ökande preferensen för energibesparande och hållbara teknologier.

Marknadssegmentering:

Efter spänning

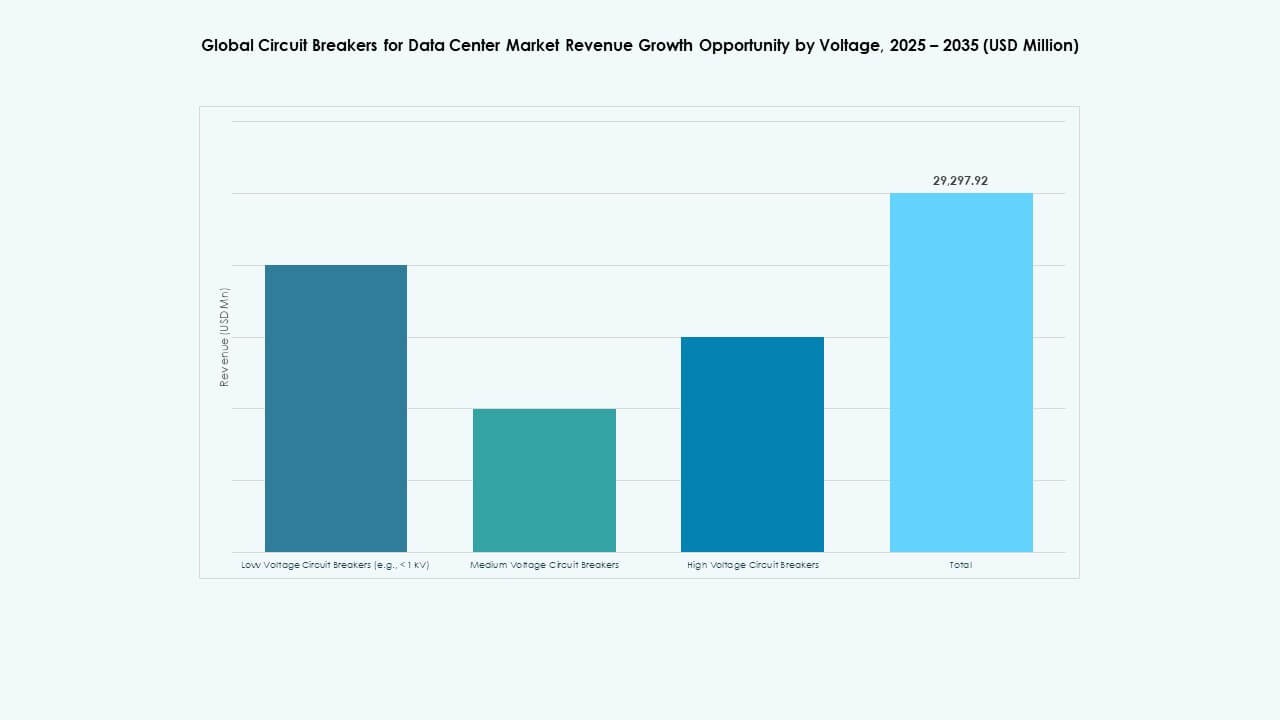

På den globala marknaden för brytare för datacenter dominerar lågspänningsbrytare (< 1 kV) på grund av deras utbredda användning i IT-rack, PDU:er och UPS-system. Dessa är kritiska för nedströms skydd i hyperskaliga och företagsanläggningar. Medelspänningsbrytare vinner mark i huvuddistributionspaneler och backupsystem. Högspänningsbrytare förblir nischade, används främst i storskaliga campus kopplade till elnätet. Lågspänningssegmentet har den största andelen, drivet av efterfrågan på kompakta, intelligenta och lätt utbytbara enheter med avancerade övervaknings- och fjärrstyrningsfunktioner.

Efter Typ

Bland brytartyper leder luftbrytare den globala marknaden för brytare för datacenter på grund av deras användning i låg- och medelspänningspaneler och enkla underhållsfunktioner. Vakuumbrytare föredras för medelspänningsställverk, och erbjuder ljusbågsutsläckning i kompakt form. Gasisolerade (SF₆) brytare används i utrymmesbegränsade och högpålitliga miljöer men står inför hållbarhetsproblem. Oljebrytare är på tillbakagång, används sällan på grund av högre underhålls- och miljörisker. Luft- och vakuumtyper dominerar på grund av bred kompatibilitet, snabb drift och integration i smarta styrsystem.

Efter Applikation

Kraftdistribution är det ledande applikationssegmentet på den globala marknaden för brytare för datacenter, och står för majoriteten av installerade enheter. Brytare är avgörande för att skydda distributionspaneler, rack-PDU:er och backupsystem över hyperskaliga och edge-anläggningar. Kraftöverföringsapplikationer, även om de har en mindre andel, involverar medel- och högspänningsskydd över inkommande elledningar och transformatorstationsgränssnitt. Tillväxten i distributionsfokuserade applikationer drivs av ökande rackeffekttätheter och segmenterade kretslayouter som stöder felsäkra operationer och snabb återställning.

Efter Märkström

Brytare med märkström 500 A till 1 500 A dominerar den globala marknaden för brytare för datacenter på grund av deras passform för typiska distributionspaneler och backupanslutningar i moderna datacenter. Enheter under 500 A används vanligtvis i racknivåskydd och modulära installationer. Märkningar över 2 500 A används i hyperskaliga ställverk, särskilt där stora IT-laddningskluster kräver feltolerans. Intervallet 500 A–1 500 A ser högsta adoption, och erbjuder optimal balans mellan skyddsområde, flexibilitet och kompakt design för högdensitetslayouter.

Efter Datacentertyp

Hyperskaliga datacenter representerar det största segmentet på den globala marknaden för brytare för datacenter, drivet av växande AI-arbetsbelastningar, molnexpansion och behovet av robust kraftskydd. Dessa anläggningar kräver hundratals brytare integrerade i smarta paneler och zonbaserade distributionssystem. Colocation-leverantörer bidrar också betydligt, och antar skalbara brytare för olika kundinställningar. Edge- och modulära datacenter framträder som högväxtområden, och kräver kompakta och intelligenta brytare. Hyperskalig dominans härrör från massiv kraftinfrastruktur, höga drifttidsmål och kontinuerlig anläggningsexpansion globalt.

Regionala Insikter:

Regionala Insikter:

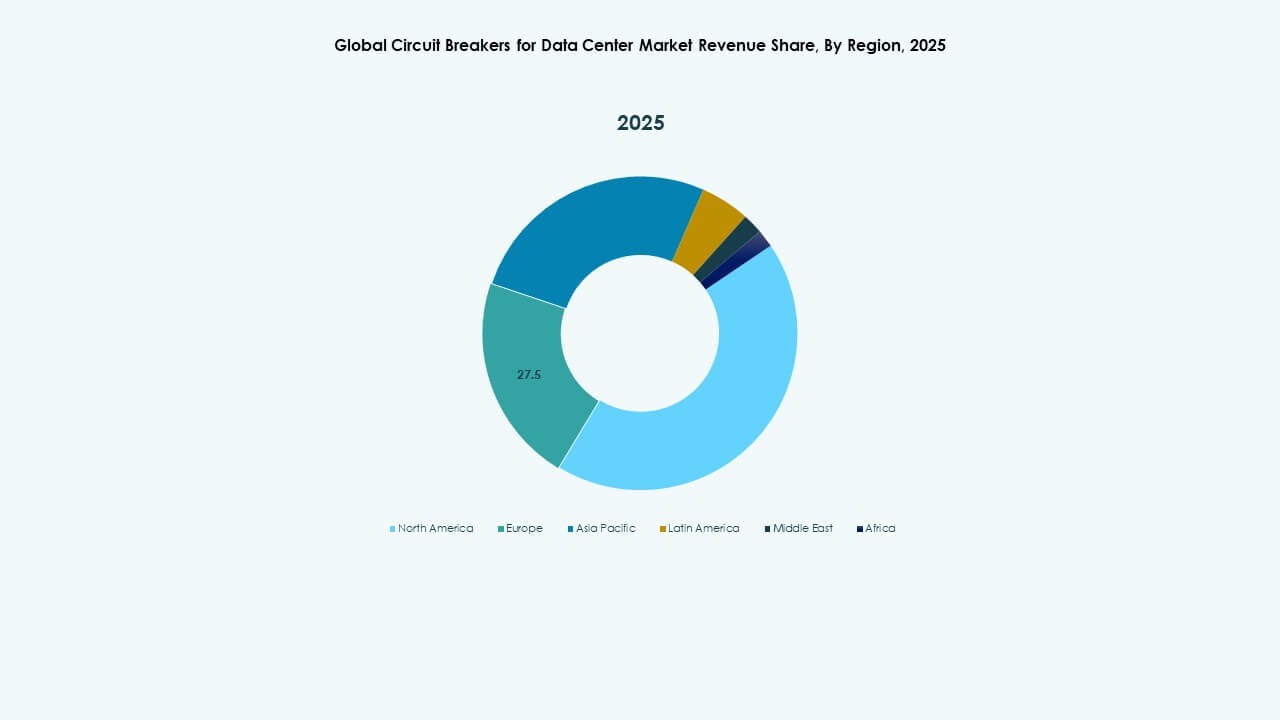

Nordamerika och Europa

Nordamerika leder den globala marknaden för brytare för datacenter med över 35% marknadsandel. Stark närvaro av hyperscale, ökande AI-arbetsbelastningar och avancerad kraftinfrastruktur driver efterfrågan. USA förblir dominerande på grund av fortsatta expansioner av Amazon, Microsoft och Google. Kanada och Mexiko visar också tillväxt genom colocation och uppgraderingar av företagsanläggningar. Europa har cirka 25% andel, med Tyskland, Storbritannien och Nederländerna som investerar i energieffektiva datacenter. Regleringsmandat om energiprestanda och säkerhet påverkar adoptionen av brytare över både låg- och mellanspänningssystem. Det gynnas av moderniseringsprojekt och ökande edge-implementeringar.

- Till exempel, i oktober 2025, aktiverade Amazon Project Rainier, ett AI-beräkningskluster drivet av nästan 500 000 Trainium2-chip för att stödja storskaliga AI-arbetsbelastningar över flera datacenteranläggningar i Indiana. Detta markerar en av AWS:s största AI-infrastrukturimplementeringar hittills.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för ungefär 28% av den globala marknaden för brytare för datacenter. Kina dominerar den regionala efterfrågan, stödd av storskaliga statliga initiativ och hyperscale-tillväxt. Indien visar starkt momentum inom molntjänster, fintech och telekomstödda datacenter. Japan och Sydkorea prioriterar smarta nätintegrationer och hög tillförlitlighet i elektriska designer, vilket ökar efterfrågan på intelligenta brytare. Sydostasiatiska länder inklusive Indonesien, Malaysia och Vietnam fortsätter att attrahera investeringar i modulära och colocation-platser. Det stöder hög tillväxt i volym, med krafttillförlitlighet och skalbar design som viktiga inköpskriterier. Leverantörer lokaliserar support och förbättrar leveranskedjor för att möta den ökande efterfrågan.

- Till exempel, i november 2025, började NTT, Chunghwa Telecom och Accton/Edgecore samarbeta för att förbättra distribuerade datacenter, integrera avancerade nätverksteknologier för att stödja utvecklingen av AI-infrastruktur.

Latinamerika, Mellanöstern och Afrika

Latinamerika har cirka 6% av den globala andelen, ledd av Brasilien och Mexiko genom regionala molnexpansioner och digitalisering av finanssektorn. Mellanöstern bidrar med cirka 4%, drivet av Förenade Arabemiraten och Saudiarabien, där smarta stads- och AI-infrastrukturprojekt ökar behovet av kretsloppsskydd. Afrika är i ett tidigt skede med ungefär 2% andel, fokuserat på Sydafrika, Egypten och Nigeria där telekom- och molnaktivitet växer. Den globala marknaden för brytare för datacenter i dessa regioner får fart genom ökad kraftstabilitet, gränsöverskridande anslutning och digitala regeringsinsatser. Det presenterar långsiktiga tillväxtmöjligheter genom offentlig-privata partnerskap och modernisering av infrastruktur.

Konkurrensinsikter:

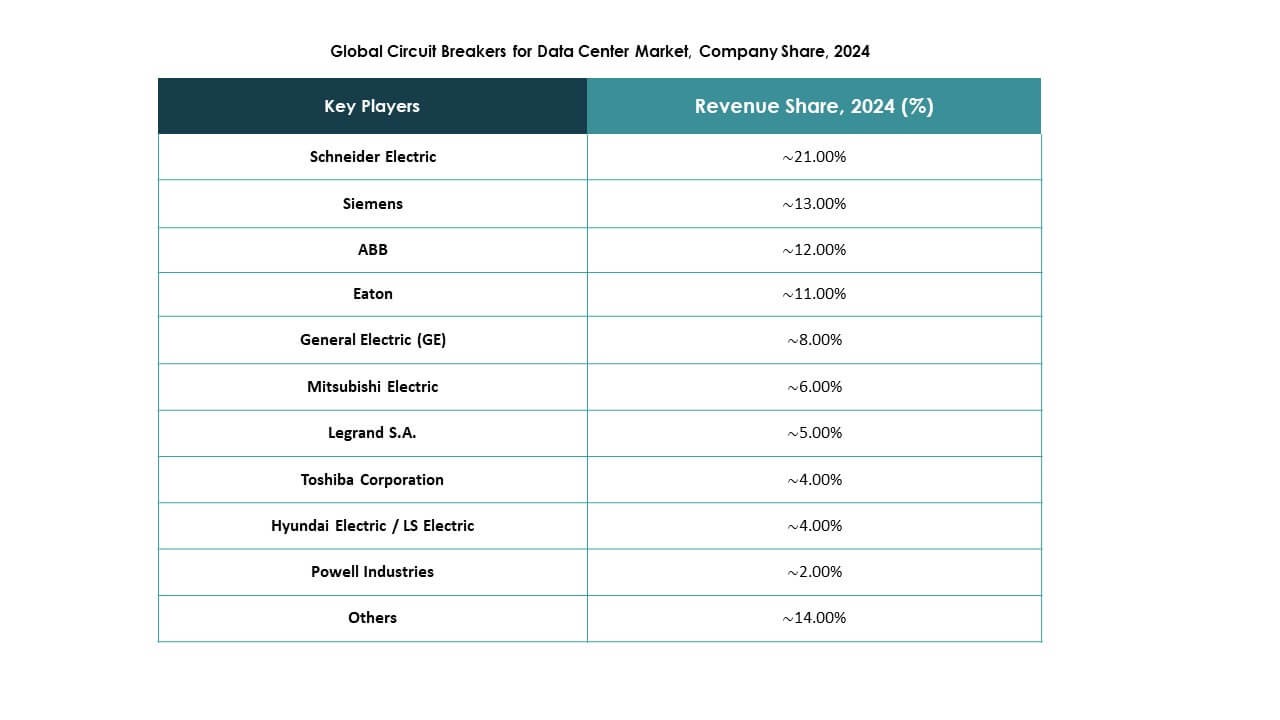

- Schneider Electric

- ABB

- Eaton

- Siemens

- Mitsubishi Electric Corporation

- General Electric (GE)

- Legrand S.A.

- Toshiba Corporation

- Hyundai Electric / LS Electric

- Powell Industries

Den globala marknaden för brytare för datacenter kännetecknas av ett konsoliderat konkurrenslandskap lett av multinationella tillverkare av kraftutrustning. Schneider Electric, ABB, Eaton och Siemens har starka positioner genom breda produktportföljer, global distribution och avancerade digitala brytarteknologier. Dessa aktörer fokuserar på intelligenta, modulära system med realtidsdiagnostik och integrationsmöjligheter för datacenterapplikationer. Mitsubishi Electric, GE och Toshiba riktar sig till medel- och högspänningssegmenten med pålitliga och kompakta brytarlösningar. Regionala aktörer som Hyundai Electric och Powell Industries tillgodoser nischbehov med skräddarsydda erbjudanden för specifika spänningsklasser. Marknaden drivs av innovation, med konkurrens som kretsar kring säkerhetsfunktioner, IoT-beredskap, ljusbågsskydd och lågt underhåll. Strategiska partnerskap med datacenteroperatörer, systemintegratörer och EPC-entreprenörer är nyckeln till att utöka marknadsräckvidden och säkra fleråriga kontrakt.

Senaste utvecklingen:

Senaste utvecklingen:

- I oktober 2025 introducerade ABB sin nästa generation MNS® lågspänningskraftdistributionslösning som integrerar den nya SACE Emax 3 luftbrytaren för AI-redo datacenter.

- I juni 2025 bildade Eaton och Siemens Energy ett samarbete för att påskynda implementeringen av ny datacenterkapacitet genom att leverera integrerade lokala kraftsystem.