执行摘要:

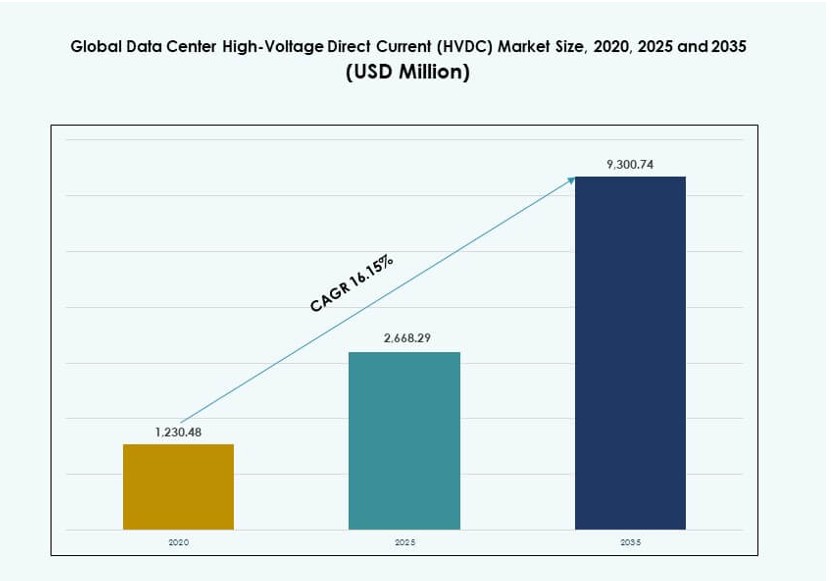

全球数据中心高压直流(HVDC)市场规模从2020年的12.3048亿美元增长到2025年的26.6829亿美元,预计到2035年将达到93.0074亿美元,预测期内的复合年增长率为16.15%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年数据中心高压直流(HVDC)市场规模 |

26.6829亿美元 |

| 数据中心高压直流(HVDC)市场,复合年增长率 |

16.15% |

| 2035年数据中心高压直流(HVDC)市场规模 |

93.0074亿美元 |

市场由现代数据中心对节能电力输送的需求增长所驱动。运营商采用HVDC以减少电力损耗并支持高密度计算。人工智能工作负载和云平台的增长加速了这一转变。电力电子技术创新提高了可靠性和可扩展性。企业将HVDC视为长期成本控制解决方案。投资者看重其在可持续基础设施中的作用。市场支持面向未来的数据中心设计。

由于超大规模扩张和对能效的关注,北美在采用方面领先。美国仍是核心贡献者。亚太地区由于中国、印度和日本的数据中心增长而快速崛起。欧洲在可持续发展目标和高电力成本的支持下表现出稳定的增长。中东通过新的数字枢纽引起关注。这些地区塑造了市场的长期扩张。

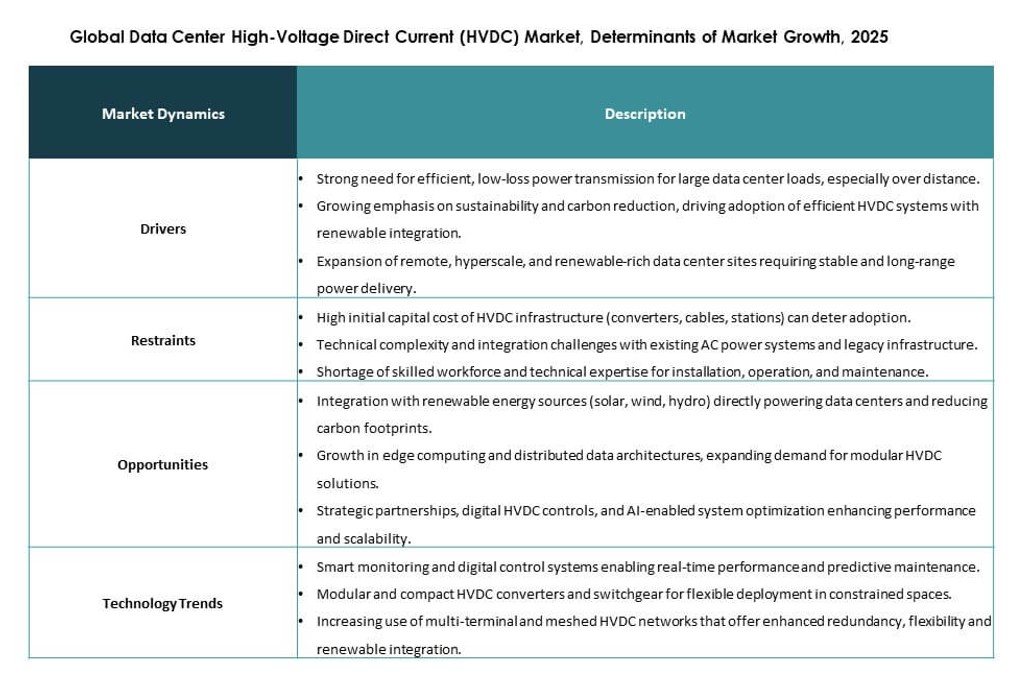

市场动态:

市场驱动因素

数据中心对节能电力架构的需求增加

全球数据中心高压直流(HVDC)市场因对能效的强劲需求而获得动力。数据中心面临减少电力损耗和降低运营成本的压力。HVDC系统支持直接电力输送,减少转换阶段。这种设计提高了高密度服务器机架的电气效率。运营商青睐这种方法以支持可持续发展目标。企业将HVDC视为长期基础设施升级。投资者看重其在利润改善中的作用。这一转变增强了对大规模部署计划的信心。

高密度计算和人工智能工作负载的增长

全球数据中心高压直流电 (HVDC) 市场受益于日益增长的人工智能和高性能计算负载。先进的工作负载需要在更高机架密度下提供稳定的电力。传统的交流系统在这些水平上效率较低。HVDC 在密集环境中支持稳定的电压传输。超大规模运营商依赖这一优势来支持人工智能集群。云服务提供商利用它来支持加速计算的路线图。该技术与下一代服务器设计相匹配。战略性采用提高了正常运行时间和可扩展性。

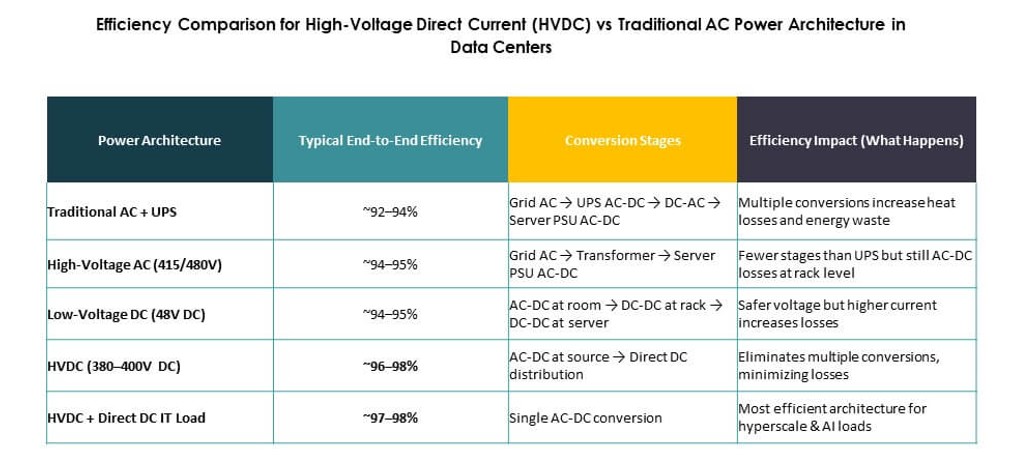

- 例如,NVIDIA 的 DGX H100 系统针对使用 415V AC 或 380–800V DC 架构的高密度机架进行了优化。这些设置与 ABB 和施耐德电气等合作伙伴部署,支持超过 40 kW 的机架,同时通过减少转换阶段实现高达 95% 的电力转换效率。

基础设施现代化和电力可靠性优先事项

全球数据中心高压直流电 (HVDC) 市场随着全球基础设施现代化努力而进步。数据中心运营商专注于可靠性和电力质量。HVDC 减少了内部电力链中的故障点。该架构支持更快的故障隔离和恢复。企业重视提高关键任务操作的弹性。托管服务提供商利用这一优势吸引高端租户。公用事业公司也支持 HVDC 准备好的园区。市场赢得了长期基础设施规划者的信任。

- 例如,三菱电机为日本的数据中心提供了先进的电力分配系统,专注于减少转换阶段和增强可靠性。其 HVDC 准备好的架构旨在简化电气路径并提高高密度计算环境中的操作稳定性。

投资者关注长期成本和资产性能

全球数据中心高压直流电 (HVDC) 市场对投资者和开发商具有战略价值。HVDC 降低了生命周期能源和维护成本。资产所有者在长时间的运营周期中获得可预测的性能。该方法支持未来的容量扩展而无需重大重新设计。财务模型偏好损耗较低的系统。投资者看到与 ESG 目标和效率指标的对齐。数据中心平台采用 HVDC 来保护资产价值。这一驱动因素加强了资本流入该领域。

市场趋势

HVDC 与液冷架构的集成

全球数据中心高压直流电 (HVDC) 市场显示出向冷却集成的明确趋势。运营商将 HVDC 与液冷系统结合。这种组合支持极高的机架密度。在这种模式下,电力和热管理更加紧密地结合。供应商为液冷大厅设计紧凑的电力单元。超大规模设施首先采用这种结构。这一趋势重塑了数据大厅布局。它支持下一代计算环境。

超大规模园区中 HVDC 设计的标准化

全球数据中心高压直流(HVDC)市场反映出设计标准化的增长。大型运营商在各个站点推动可重复的HVDC模块。标准化布局减少了部署时间和风险。工程团队获得更快的调试周期。供应商的产品与这些模板保持一致。这一趋势提高了供应链效率。一致性增强了采购杠杆。这支持了快速的全球扩张计划。

电力和数据中心供应商之间日益增长的合作

全球数据中心高压直流(HVDC)市场受益于更深入的供应商合作。电力设备公司与数据中心专家合作。联合解决方案满足电力、冷却和监控需求。集成产品减少了系统复杂性。客户更倾向于单一供应商责任。这些合作加速了产品创新。市场竞争转向解决方案深度。这一趋势有利于成熟的技术提供商。

HVDC在边缘和模块化数据中心的采用

全球数据中心高压直流(HVDC)市场扩展到边缘部署。模块化数据中心采用HVDC以实现紧凑的电力设计。空间限制有利于简化的电气布局。边缘运营商重视快速部署和效率。HVDC支持偏远和城市地区。供应商提供预配置的电力模块。这一趋势扩大了可寻址需求。它支持分散的数字基础设施增长。

市场挑战

高初始资本成本和改造复杂性

全球数据中心高压直流(HVDC)市场面临与成本相关的障碍。HVDC系统需要更高的前期投资。改造项目面临设计和停机风险。许多设施仍依赖于传统的交流基础设施。运营商对更换功能系统持犹豫态度。熟练劳动力的可用性也仍然有限。规划复杂性减缓了决策周期。这些因素限制了短期采用。

有限的标准意识和法规对齐

全球数据中心高压直流(HVDC)市场面临意识挑战。许多运营商缺乏对HVDC的深入技术了解。电气规范因地区而异。一些市场的审批流程仍不明确。公用事业协调增加了部署的复杂性。培训差距影响了操作信心。供应商的教育努力继续扩大。这些问题减缓了更广泛的市场渗透。

市场机会

超大规模和人工智能驱动的数据中心项目的扩展

全球数据中心高压直流(HVDC)市场在超大规模增长中拥有强大的机会。人工智能工作负载推动新的园区建设。绿地项目偏向于支持HVDC的设计。开发商从一开始就寻求效率。这一转变打开了大批量合同。供应商获得长期供应关系。这一机会支持快速的市场扩展。

新兴市场和可再生能源整合

全球数据中心高压直流(HVDC)市场在新兴地区获得机会。新的数据中心枢纽采用现代电力系统。可再生能源的整合支持HVDC的使用案例。运营商寻求从太阳能和风能中获得高效电力。政府支持先进基础设施投资。这创造了新的需求渠道。该机会提升了全球影响力。

市场细分

按组件

全球数据中心高压直流(HVDC)市场显示液体对液体CDU占据主导地位,持有超过40%的份额。这些系统支持高密度和液冷环境。由于复杂性和成本较低,液体对空气CDU紧随其后。混合CDU在混合冷却设置中获得吸引力。增长与AI工作负载和机架密度趋势密切相关。组件选择取决于热策略。供应商专注于效率和模块化设计。创新推动了该细分市场的差异化。

按应用

全球数据中心高压直流(HVDC)市场中,数据中心内部的电力分配以近45%的份额领先。内部分配受益于减少的转换损失。随着大型园区的增加,电力传输应用增长。备份和弹性供电因正常运行时间需求而获得关注。其他用途仍属小众。应用增长遵循规模和可靠性需求。运营商优先考虑机架级别的效率。该细分市场反映了核心价值创造。

按垂直行业

全球数据中心高压直流(HVDC)市场由IT和电信行业以超过50%的份额领先。云服务提供商推动了这种主导地位。BFSI采用HVDC以确保关键任务的可靠性。医疗保健行业对数据密集型系统的采用保持稳定。政府和公用事业部门扩展数字基础设施。垂直行业增长与数据敏感性一致。电力稳定性仍然是关键驱动因素。采用情况因监管环境而异。

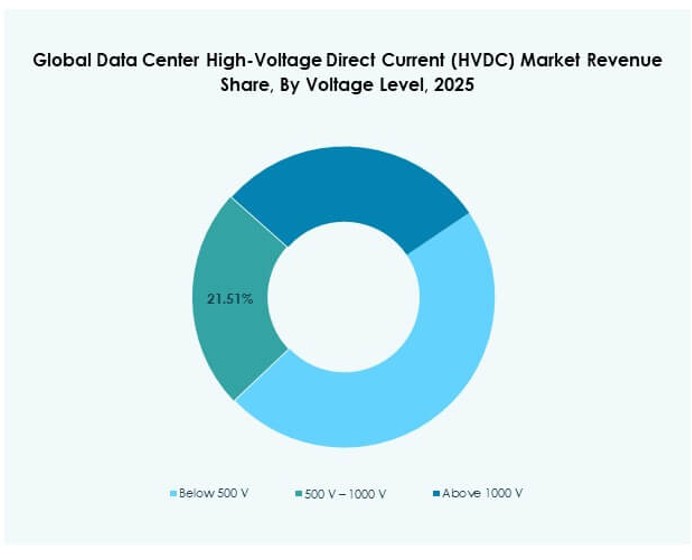

按电压等级

全球数据中心高压直流(HVDC)市场偏好500 V–1000 V范围,占约45%的份额。该范围在效率和安全性之间取得平衡。超过1000 V的系统满足超大规模需求。低于500 V支持较小的部署。电压选择反映了设施规模。较高的电平支持密集计算。标准影响采用速度。供应商根据电压等级定制解决方案。

按终端用户

全球数据中心高压直流(HVDC)市场由超大规模数据中心以近55%的份额主导。大型运营商投资于定制电力系统。托管服务提供商紧随其后,采用稳定。企业数据中心选择性采用。边缘和微型设施显示出兴趣上升。终端用户需求因规模而异。效率和正常运行时间指导决策。增长在超大规模项目中最为强劲。

区域见解

北美和欧洲

全球数据中心高压直流(HVDC)市场由北美引领,占据约38%的市场份额。美国通过超大规模扩展推动采用。对能源效率的高度关注支持了增长。欧洲紧随其后,占据近28%的市场份额。高电费推动了效率升级。可持续性法规鼓励先进电力系统的使用。两个地区都表现出成熟的采用模式。

亚太地区

全球数据中心高压直流(HVDC)市场中,亚太地区以约26%的市场份额迅速崛起。中国和日本引领大规模部署。印度显示出强劲的增长潜力。云投资推动了该地区的需求。电力基础设施升级支持HVDC的采用。各国政府推动数字基础设施。该地区提供长期扩展机会。

- 例如,华为的HVDC + 直接电源设计在240 V到336 V的运行范围内,行业报告显示其电源效率提高到94–95%,突显出在大型数据中心环境中相较于传统UPS电源链的性能优势。

拉丁美洲、中东和非洲

全球数据中心高压直流(HVDC)市场在这些地区仍处于初期阶段,合计约占8%的市场份额。巴西引领拉丁美洲的采用。中东投资于新的超大规模枢纽。非洲仍处于早期阶段,但前景可期。数字化转型推动未来需求。电力效率引起关注。这些地区提供未开发的增长潜力。

- 例如,Equinix在圣保罗运营SP4数据中心,作为其巴西组合的一部分,强调能源效率和模块化设计。公司报告称其全球平均PUE接近1.45,并采用先进的电力和冷却技术以改善其拉丁美洲站点的性能。

竞争洞察:

- ABB有限公司

- 西门子股份公司

- 通用电气公司(GE / GE Vernova)

- 日立能源有限公司

- 三菱电机株式会社

- 施耐德电气SE

- 伊顿公司

- 台达电子工业股份有限公司

- 华为技术有限公司

- Vertiv集团公司

全球数据中心高压直流(HVDC)市场高度集中,主要企业引领产品创新和区域部署。它偏好在电力电子、电网基础设施和模块化集成方面具有深厚专业知识的公司。顶级企业在高密度数据中心的效率、可靠性和易部署性方面展开竞争。由于其可扩展解决方案和全球供应链,ABB、西门子和GE主导全球合同。亚洲供应商如台达电子和华为在区域部署中快速增长。关键企业通过战略收购和合作伙伴关系扩展产品组合,以满足托管和超大规模环境的需求。市场通过控制系统、冗余模型和可持续性对齐支持差异化。它奖励那些在满足苛刻的能源效率目标的同时减少安装复杂性的公司。

最新动态:

- 2026年1月,ST Telemedia Global Data Centres与光宝科技和Amperesand合作,推出东南亚首个由HVDC供电的AI基础设施测试平台,名为FutureGrid Accelerator。该计划通过使用光宝科技的数据中心参考架构和Amperesand的固态变压器技术,在至少325kW的电力负载下验证HVDC系统,旨在实现高达30%的节能效果,并支持超过1,000kW的超高密度机架。

- 2025年12月,GE Vernova的电气化系统业务获得POWERGRID的合同,负责翻新印度Chandrapur 2×500 MW背靠背HVDC连接,这是其在印度的首个此类项目。升级包括在印度生产的先进HVDC控制和阀门,以增强西部和南部地区之间电网的可靠性。

- 2025年12月,GE Vernova的电气化系统业务获得Adani Energy Solutions Ltd.的重大合同,提供HVDC技术用于印度2.5 GW Khavda–South Olpad可再生能源传输走廊。该项目支持可再生能源的整合,预计将在2026年初作为订单记录。