执行摘要:

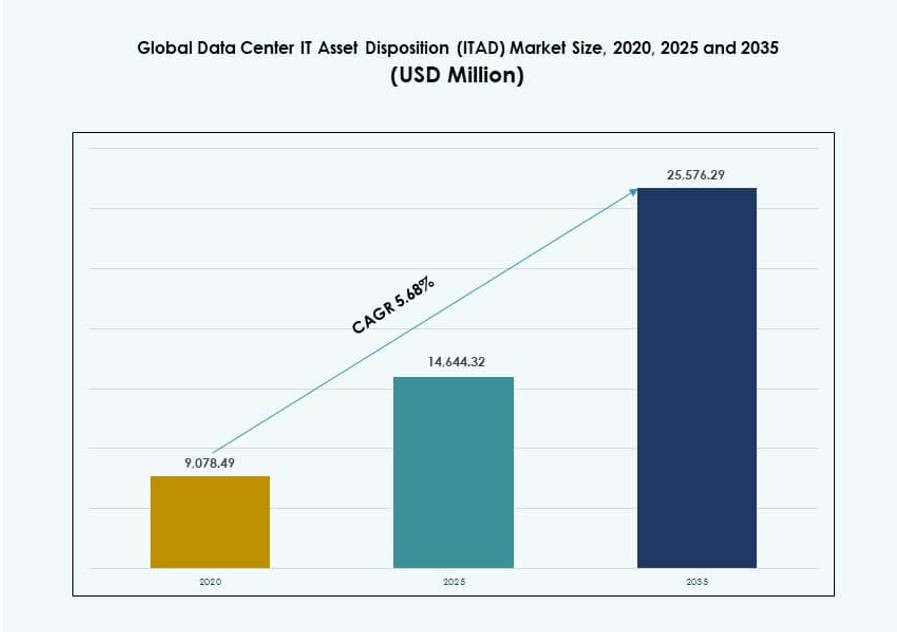

全球数据中心IT资产处置(ITAD)市场规模从2020年的90.78亿美元增长到2025年的146.44亿美元,预计到2035年将达到255.76亿美元,预测期内的年复合增长率为5.68%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年数据中心IT资产处置(ITAD)市场规模 |

146.44亿美元 |

| 数据中心IT资产处置(ITAD)市场,年复合增长率 |

5.68% |

| 2035年数据中心IT资产处置(ITAD)市场规模 |

255.76亿美元 |

市场增长源于快速的云采用和频繁的硬件更新周期。企业更换服务器以支持AI、边缘计算和高密度工作负载。安全的数据销毁和合规性推动服务需求。创新改善了跟踪、自动化和价值回收。企业使用ITAD来降低风险和回收成本。投资者重视与基础设施升级相关的可预测需求。

由于超大规模数据中心和严格的数据法律,北美处于领先地位。欧洲紧随其后,具有强大的可持续性规则和回收要求。亚太地区在中国、印度和东南亚的新建项目中迅速崛起。区域增长与数字化转型和云投资相关。当地的合规框架提高了对认证供应商的需求。扩展在各地区保持广泛。

市场动态:

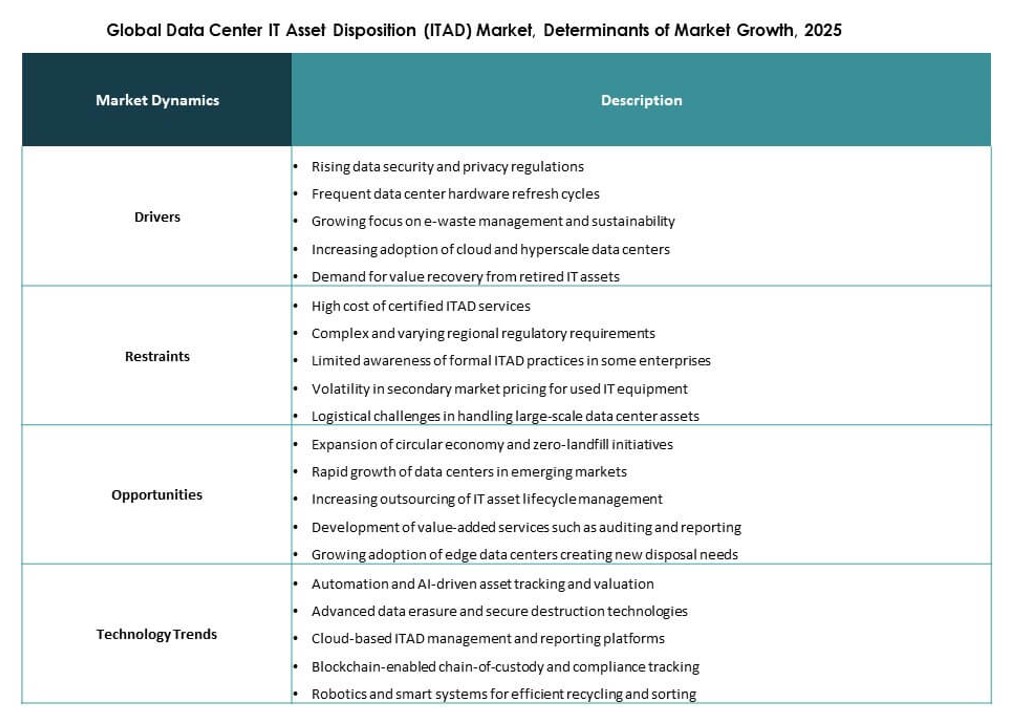

市场驱动因素:

数据中心更新周期加快和安全退役需求增加

全球数据中心IT资产处置(ITAD)市场因超大规模和企业设施的硬件更新周期加快而获得动力。数据中心更换服务器和存储系统以支持AI、云和高密度工作负载。这一转变增加了需要受控处理的退役IT资产的数量。安全退役保护敏感的企业和客户数据。ITAD供应商提供认证的数据销毁和审计跟踪。企业将这些服务视为风险管理工具。投资者重视与基础设施升级相关的稳定需求。这支持了可预测的服务收入流。市场加强了长期资产生命周期治理。

更严格的数据安全法规和合规执行

监管压力推动各行业采用专业的IT资产处置(ITAD)服务。政府实施严格的数据保护法律,涵盖存储介质的处置。全球数据中心IT资产处置(ITAD)市场通过验证的清洗方法支持合规。企业寻求能降低法律和声誉风险的合作伙伴。认证的销毁流程符合审计和报告标准。这种合规重点将ITAD从可选服务提升为核心要求。供应商投资于先进的追踪系统。投资者青睐具有强大合规资质的公司。受法规驱动的需求改善了市场稳定性。

可持续性任务和循环经济的采用

企业的可持续发展目标推动组织走向负责任的资产处置。数据中心运营商旨在减少填埋废物和碳影响。全球数据中心IT资产处置(ITAD)市场促进再利用、翻新和材料回收。循环经济模式延长资产在首次部署后的价值。企业将ITAD整合到ESG报告框架中。服务提供商提高回收率和回收准确性。这个驱动因素将环境目标与成本控制对齐。投资者密切关注与ESG相关的收入增长。可持续性增强了市场的长期相关性。

- 例如,AWS报告称,通过在全球运营中使用认证的再利用和回收计划,大部分退役服务器材料被从填埋场转移。公司专注于从退役的IT硬件中回收价值,同时满足环境合规和减少废物的目标。这种方法支持其基础设施生命周期管理中的更广泛的可持续性承诺。

成本优化和退役资产的价值回收

数据中心资本密集度的上升迫使更严格的成本纪律。ITAD服务从退役设备中释放剩余价值。全球数据中心IT资产处置(ITAD)市场支持转售和再营销渠道。企业通过资产回收计划抵消升级成本。透明的估值建立了客户与供应商之间的信任。技术平台提高了定价准确性和库存可见性。财务回报加强了采购决策。投资者将价值回收视为利润扩展杠杆。这个驱动因素强化了持续的服务需求。

- 例如,Equinix通过认证渠道翻新和转售退役的IT资产以回收价值,支持客户升级并延长设备寿命。这一做法出现在其ESG影响报告中,并与数据中心运营中的更广泛的可持续性和循环经济目标一致。

市场趋势:

自动化和资产追踪平台的整合

数字平台改变了IT资产在处置周期中的流动方式。全球数据中心IT资产处置(ITAD)市场采用自动化来控制监管链。RFID和软件仪表板提高了跨地点的可见性。客户要求实时状态更新和报告。自动化工作流程减少了人为错误。服务提供商更高效地扩大运营。这一趋势支持多站点数据中心组合。透明性建立了长期的客户关系。以技术为导向的差异化塑造了竞争。

认证翻新和二级市场的增长

翻新IT设备在新兴市场获得认可。全球数据中心IT资产处置(ITAD)市场通过质量保证计划支持这一转变。买家寻求具有成本效益的企业级硬件。供应商扩展测试和认证能力。翻新延长了产品生命周期。企业从更强的转售收益中受益。二级市场有效吸收多余库存。这一趋势支持循环供应链。它提高了整体资产利用率。

- 例如,Iron Mountain在2022年根据二级市场的认证标准,清理了340万块硬盘和固态硬盘,同时翻新了765,300台服务器。

全球ITAD服务提供商的整合

市场参与者通过合并和合作追求规模。全球数据中心IT资产处置(ITAD)市场青睐具有全球覆盖的供应商。大型客户偏好跨地区的单一供应商解决方案。整合提高了物流效率和合规覆盖。供应商通过收购扩展服务组合。这一趋势提高了小型运营商的进入壁垒。标准化流程提高了服务质量。投资者青睐具有全球合同的平台。规模增强了竞争定位。

- 例如,Iron Mountain在其ITAD扩展后,支持32个国家的运营,拥有超过3,000辆安全物流卡车,为大型客户提供统一的监管链。

对端到端生命周期管理服务的需求上升

客户寻求超越单纯处置的统一解决方案。全球数据中心IT资产处置(ITAD)市场向全面生命周期支持演变。服务现在涵盖库存跟踪和重新部署。集成产品减少了供应商的复杂性。企业通过单一仪表板改善内部治理。供应商投资于咨询服务模式。长期合同取代了交易性合作。这一趋势增加了收入可见性。战略合作伙伴关系变得重要。

市场挑战:

全球市场的复杂监管差异

监管多样性为服务提供商带来了运营复杂性。全球数据中心IT资产处置(ITAD)市场必须与区域数据和废物法律保持一致。规则因国家和司法管辖区而异。合规失败使供应商和客户面临处罚。服务公司需要本地化的专业知识和认证。这增加了运营成本并限制了可扩展性。较小的供应商面临更高的合规负担。客户要求提供跨区域的合规证明。监管复杂性减缓了市场进入。

物流风险和运输过程中的数据安全暴露

退役资产的物理移动引入了安全风险。全球数据中心IT资产处置(ITAD)市场依赖于安全的物流网络。资产丢失或篡改会损害客户信任。供应商必须确保运输和存储设施的安全。保险和监控增加了成本压力。跨境运输增加了文档需求。延误影响项目时间表。客户密切审查物流合作伙伴。风险管理仍然是一个关键挑战。

市场机会:

在新兴数据中心地区扩展ITAD服务

新兴市场的数据中心快速增长创造了新的需求。全球数据中心IT资产处置(ITAD)市场可以随着新建项目扩大服务。本地企业寻求合规的处置合作伙伴。早期进入市场有助于建立长期客户忠诚度。服务提供商可以塑造监管最佳实践。与区域回收商的合作提高了覆盖范围。增长潜力尚未充分开发。投资者在新地理区域看到强劲的上升空间。扩展支持收入多样化。

开发以ESG为重点和审计就绪的服务产品

企业在供应链中优先选择与ESG对齐的供应商。全球数据中心IT资产处置(ITAD)市场可以通过透明的报告工具引领市场。审计就绪的文档加强了客户治理。服务提供商可以提供可持续性指标仪表板。这些服务支持企业报告需求。合规解决方案的高端定价变得可行。ESG对齐吸引机构投资者。差异化提高了合同保留率。机会集中在增值服务上。

市场细分:

按资产类型

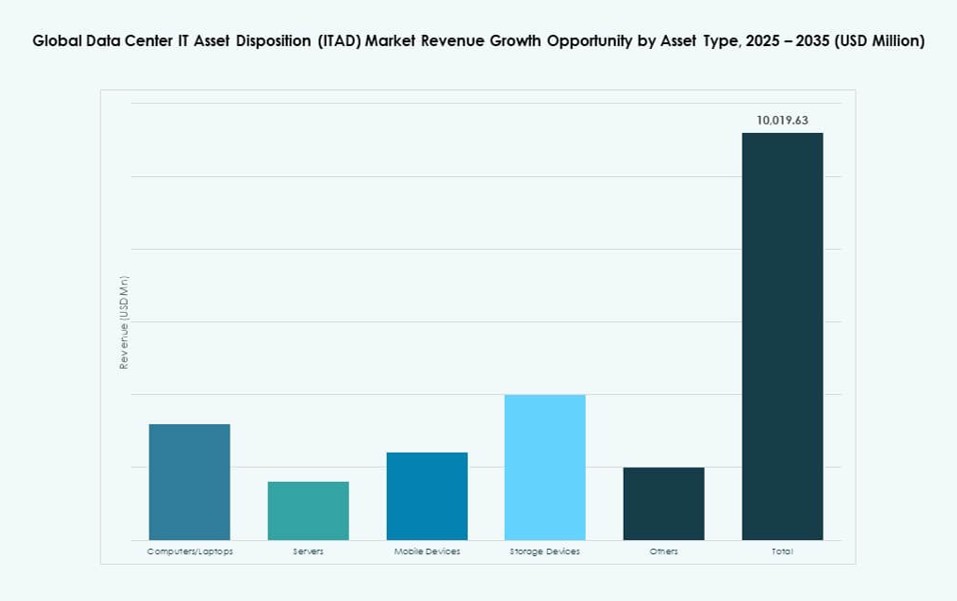

全球数据中心IT资产处置(ITAD)市场在服务器和存储设备方面显示出强劲需求,由于频繁的更新周期,它们占据了最大份额。随着超大规模运营商升级性能,服务器主导了资产量。由于数据安全要求,存储设备紧随其后。计算机和笔记本电脑在企业环境中稳定贡献。移动设备形成了一个较小但不断增长的细分市场。高残值推动了再营销活动。安全销毁需要专业处理。资产复杂性影响服务定价。

- 例如,微软正在推进Azure数据中心的液体和芯片级冷却技术,以提高能源和水的效率。其可持续基础设施计划专注于减少与冷却相关的资源使用,同时支持高性能工作负载。

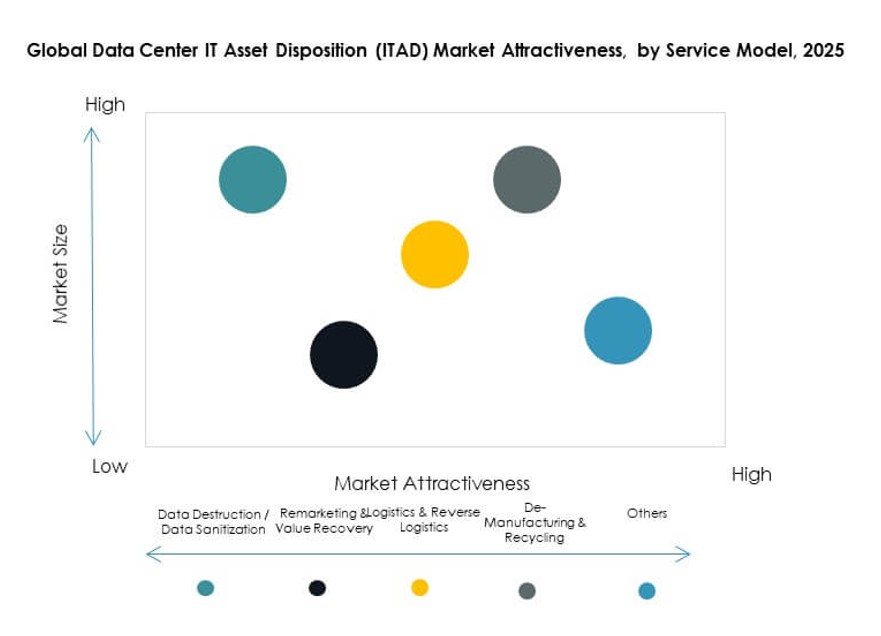

按服务模式

由于合规需求,数据销毁和清理引领服务采用。全球数据中心IT资产处置(ITAD)市场依赖于认证的擦除和粉碎服务。再营销和价值回收占据了强劲的次要份额。物流和逆向物流支持分布式数据中心资产。拆解和回收满足可持续性要求。集成服务包获得偏好。客户倾向于选择具有端到端能力的供应商。服务多样性推动了合同深度。

按生命周期阶段

退役占据了生命周期阶段的最大份额。全球数据中心IT资产处置(ITAD)市场支持结构化的资产退役计划。由于环境法规,回收紧随其后。数据清理在所有阶段都至关重要。库存管理提高了跟踪准确性。重新部署支持内部重用策略。生命周期集成降低了运营风险。企业寻求持续的可见性。生命周期服务增强治理。

- 例如,AWS已公开分享其在数据中心过渡到定制的Graviton3处理器,以提高性能和能源效率,支持更广泛的基础设施优化工作,而没有具体的退役数据。

按处置方法

由于价值回收,转售和再营销主导处置方法。全球数据中心IT资产处置(ITAD)市场受益于强劲的二级需求。回收处理不可再用的资产。捐赠扮演有限但战略性的角色。报废适用于过时设备。方法选择取决于资产状况。合规性影响最终的处置路径。供应商通过方法组合优化回报。

按法规合规性

数据保护法规推动了最大的合规细分市场。全球数据中心IT资产处置(ITAD)市场将服务与隐私法律对齐。环境合规紧随其后。行业标准指导流程设计。销毁证书支持审计需求。合规范围影响供应商选择。跨国客户要求覆盖各个制度。法规专业知识增强市场信任。

区域见解:

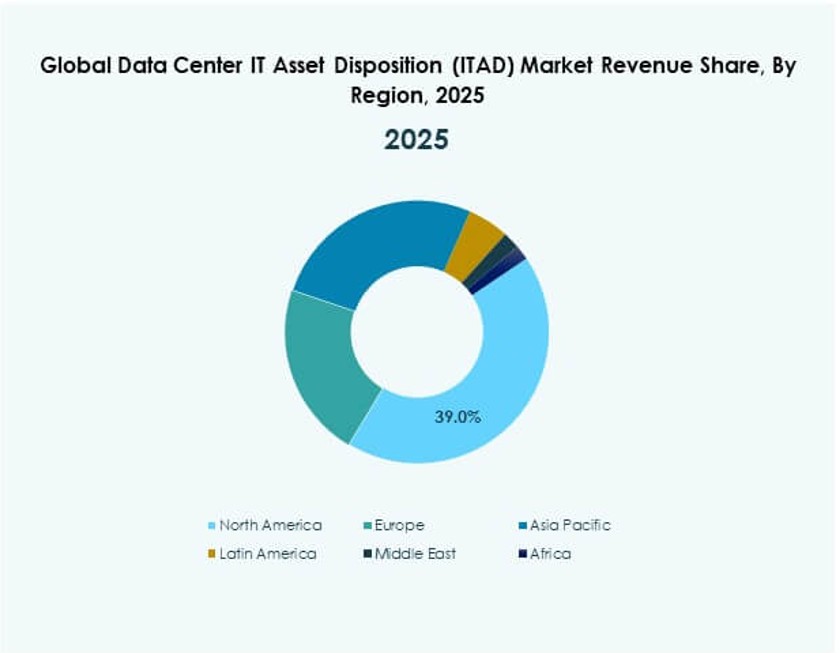

北美和欧洲市场领导地位

由于大型云运营商的存在,北美占据约38%的市场份额。全球数据中心IT资产处置(ITAD)市场受益于美国严格的数据法律。欧洲占据近28%的份额,受可持续性指令推动。企业优先考虑认证的回收和报告。成熟的数据中心生态系统支持稳定的需求。强有力的法规执行塑造了服务标准。这些地区偏好综合服务提供商。

亚太地区增长和新兴市场扩张

亚太地区占据约22%的份额,并显示出快速增长。全球数据中心IT资产处置(ITAD)市场随着新的数据中心建设而扩展。中国、印度和东南亚引领区域需求。当地法规朝着更严格的执行方向发展。企业寻求符合全球标准的服务合作伙伴。不断上升的数字化转型推动资产周转。增长在发展中经济体中依然强劲。

拉丁美洲、中东和非洲展望

拉丁美洲由于巴西的推动占据约6%的份额。全球数据中心IT资产处置(ITAD)市场随着区域云投资增长。中东占据约4%的份额,由超大规模项目支持。非洲占据近2%的份额,处于早期采用阶段。法规框架仍不均衡。国际供应商与当地公司合作。长期增长潜力依然很高。

竞争洞察:

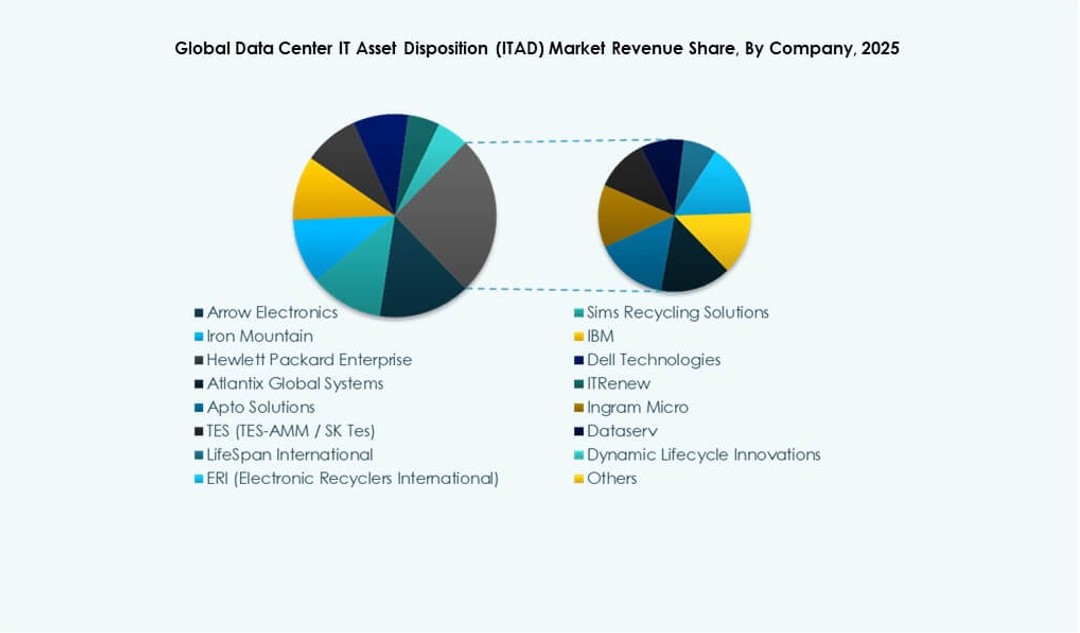

- 艾睿电子

- Sims 回收解决方案

- 铁山

- IBM

- 惠普企业

- 戴尔科技

- ITRenew

- Apto 解决方案

- 英迈

- TES (TES-AMM / SK Tes)

全球数据中心 IT 资产处置 (ITAD) 市场的竞争格局由全球 IT 服务提供商、OEM 和专业回收商组成。领先公司专注于认证的数据销毁、可持续性报告和再营销价值回收。艾睿电子和 Sims 回收解决方案保持强大的全球物流和合规网络。戴尔科技和惠普企业提供与硬件过渡相一致的集成生命周期服务。铁山和 ITRenew 等公司提供审计就绪的清理工具,以满足日益增长的监管需求。与超大规模客户和云运营商的战略联盟塑造了长期合同组合。它继续吸引寻求符合 ESG 的服务模式和可预测资产流动的投资者。竞争力依赖于安全物流、服务自动化、地理覆盖和监管认证。

最新动态:

- 2025年7月,艾睿电子在印度班加罗尔推出其工程解决方案中心,以支持包括与数据中心生态系统相关的边缘计算在内的技术创新,尽管并非专注于 ITAD。该中心帮助制造商采用先进技术以加快产品部署。

- 2025年7月,Paladin EnviroTech 作为一家新的 ITAD 公司成立,由 SER Capital Partners 支持,收购了明尼苏达州的 Integrated Recycling Technologies 和佛罗里达州的 TechSmart International,以扩展全球数据中心资产处置服务。

- 2024年1月,铁山公司收购了 Regency Technologies,以增强其资产生命周期管理能力,特别是在 IT 资产处置 (ITAD) 和数据中心电子回收方面。此举加强了铁山在可持续 IT 资产回收和再营销方面的地位。