执行摘要:

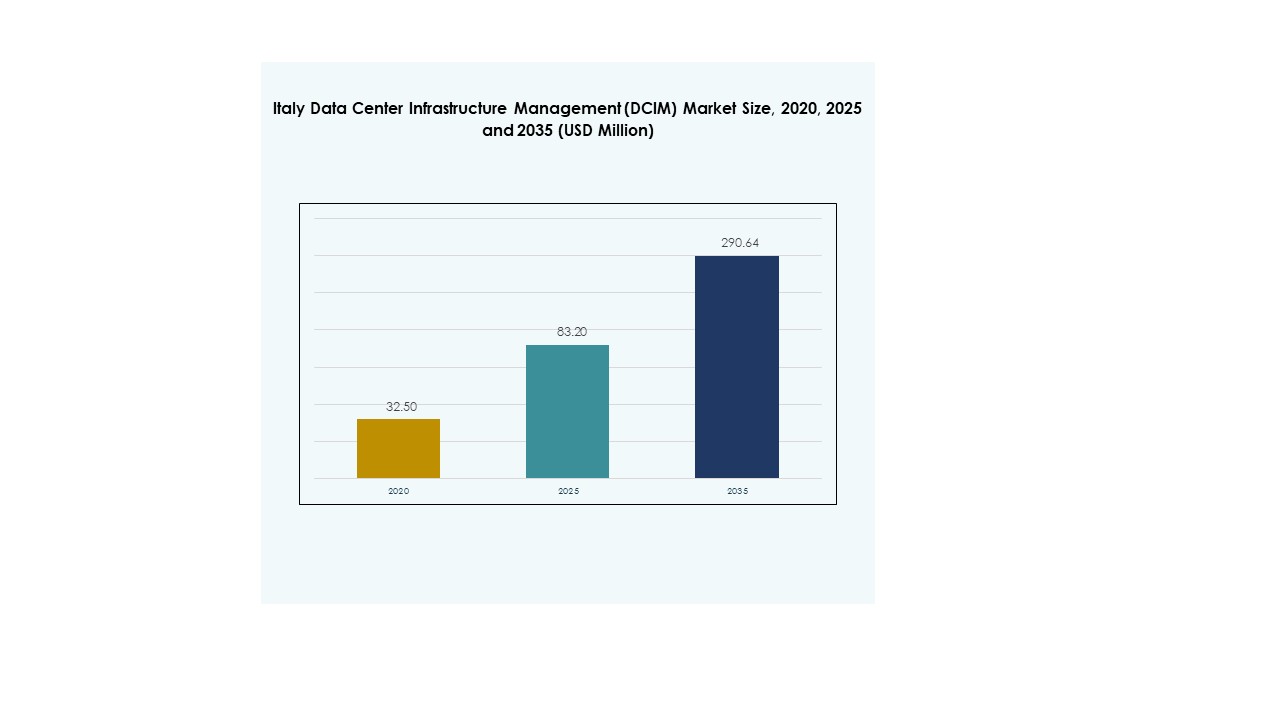

意大利数据中心基础设施管理(DCIM)市场规模从2020年的3250万美元增长到2025年的8320万美元,预计到2035年将达到2.9064亿美元,预测期内的复合年增长率为15.10%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年意大利数据中心基础设施管理(DCIM)市场规模 |

8320万美元 |

| 意大利数据中心基础设施管理(DCIM)市场,复合年增长率 |

15.10% |

| 2035年意大利数据中心基础设施管理(DCIM)市场规模 |

2.9064亿美元 |

随着企业采用人工智能、物联网和自动化来优化数据中心性能,意大利数据中心基础设施管理(DCIM)市场正在发展。预测分析、环境监测和混合集成的创新支持效率和弹性。这使企业能够提高运营可靠性、降低风险并增强可持续性。对于投资者而言,由于数字化、法规合规性和跨行业的长期基础设施现代化的增加,该行业具有重要的战略意义。

在区域上,北意大利在技术中心、金融机构和先进的连接基础设施的推动下引领市场。中意大利正在成为一个增长中的中心,政府推动的数字现代化和企业采用率的上升。南意大利随着中小企业和公用事业扩展数字基础设施和采用可扩展的DCIM平台,显示出越来越大的潜力。这反映了地理分布的平衡,突出了既有的领导者和新兴地区对市场增长的贡献。

市场驱动因素

对节能和自动化数据中心运营的需求增加

意大利数据中心基础设施管理(DCIM)市场的增长受到对节能和自动化运营需求增加的推动。组织部署DCIM以监控能源使用、优化冷却系统并降低运营成本。它增强了基础设施的实时可见性,提高了决策能力并减少了停机风险。预测分析增强了可靠性并降低了维护需求。企业在效率和成本控制方面获得了可衡量的收益。投资者重视其在可持续基础设施中的战略作用。跨行业的强劲采用突显了其日益重要性。它继续作为现代化的催化剂。

- 例如,Fastweb的米兰数据中心是意大利首个获得Uptime Institute Tier IV Constructed Facility(TCCF)认证的数据中心。它拥有162个机架(每个42U),平均功率密度为每机架7.5千瓦,支持总IT负载为1250千瓦。该设施实施了热通道封闭,达到了1.25的PUE,并保持了超过99.997%的正常运行时间可靠性。

先进技术如人工智能、物联网和预测分析的采用增加

AI和物联网的广泛应用推动了意大利数据中心基础设施管理(DCIM)市场的创新。这些技术为资产性能、容量规划和故障检测提供了可操作的见解。它使企业能够实施预测分析,最大限度地减少中断并最大化正常运行时间。AI的集成还支持智能自动化监控工作负载。物联网传感器提供环境条件的持续数据。企业利用这些数据进行主动规划。投资者认识到这些解决方案的可扩展性,适合长期收益。它增强了采用数字战略的企业的弹性和性能。

- 例如,由Dompé协调并涉及CINECA的EXSCALATE4CoV项目利用了欧洲顶级超级计算基础设施和AI驱动的工作流程,加速了针对COVID-19的药物发现。CINECA贡献了高性能计算和代码优化,而平台则管理实验执行、数据管道和虚拟筛选任务。

各行业向云和混合基础设施模型的战略转变

向混合基础设施的转变加速了意大利数据中心基础设施管理(DCIM)市场的采用。企业将本地资产与可扩展的云模型集成以优化工作负载。这创造了对能够控制多样化资源的统一监控平台的需求。云的采用提高了灵活性并减少了资本支出。混合模型在确保可扩展性的同时增强了安全性。DCIM平台实现了跨多环境数据中心的平滑集成。企业在提高生产力的同时减少了碎片化的风险。这使得DCIM解决方案成为不断发展的IT环境中的基石。

对合规性和可持续数字基础设施的监管关注日益增加

监管压力支持了意大利数据中心基础设施管理(DCIM)市场的快速采用。政府设定了碳中和和能源标准的基准。这迫使企业部署DCIM工具以满足合规性。平台提供详细的能源跟踪,确保遵循可持续发展目标。企业通过避免罚款并提升企业形象而受益。投资者将合规驱动的采用视为低风险增长的推动者。监管框架加强了弹性和可持续运营。它在适应政策驱动期望的各个行业中创造了长期需求。

市场趋势

模块化和预制数据中心解决方案的扩展使用

意大利数据中心基础设施管理(DCIM)市场对模块化和预制解决方案的需求日益增加。模块化基础设施加速了部署,降低了前期成本,并确保了可扩展性。它通过实现对预制模块的无缝监控来补充DCIM平台。企业从灵活的扩展策略中受益。预制模型支持混合工作负载,同时与绿色能源目标保持一致。企业减少了建设时间,同时提高了运营可见性。投资者支持提供快速上市时间的项目。它增强了在竞争环境中的整体适应性。

将可再生能源整合到数据中心运营中

可持续发展举措推动了意大利数据中心基础设施管理 (DCIM) 市场的可再生能源整合。运营商采用太阳能、风能和氢能系统。这不仅增强了碳中和,还降低了运营成本。DCIM 工具确保对可再生能源输入和负载平衡的精确监控。企业展示了与企业社会责任目标的一致性。投资者支持提供长期节省的绿色项目。监管激励措施进一步加速了清洁能源的采用。这强化了 DCIM 作为可持续运营推动者的角色。

对边缘数据中心的日益重视以支持新兴应用

边缘扩展正在成为意大利数据中心基础设施管理 (DCIM) 市场的一个定义性趋势。企业需要更快的响应时间来支持物联网、人工智能和 5G 服务。这创造了对与 DCIM 工具集成的小型分布式设施的需求。边缘数据中心优化了对延迟敏感的工作负载。企业通过统一的监控平台确保一致的性能。这支持了各行业的互联生态系统。投资者看好新兴边缘部署的潜力。通过本地化和高效的基础设施策略确保增长。

对基础设施监控与网络安全集成的关注增加

网络安全集成正在重塑意大利数据中心基础设施管理 (DCIM) 市场的策略。运营商在 DCIM 工具中嵌入了先进的安全协议。这加强了对漏洞和威胁的实时监控。企业通过将物理基础设施数据与 IT 安全相结合来降低风险。这减少了网络攻击的暴露,同时支持合规标准。企业重视混合和多云模型的弹性。投资者认为安全系统对于保护数字资产至关重要。这使 DCIM 成为数字风险管理的重要组成部分。

市场挑战

高实施成本和跨遗留基础设施的复杂集成

由于实施成本高和复杂的集成,意大利数据中心基础设施管理 (DCIM) 市场面临挑战。运营遗留系统的企业难以采用先进的解决方案。这需要在硬件、软件和员工培训方面进行大量投资。许多组织由于成本压力而犹豫不决。跨多样化 IT 环境的集成需要专业知识。中小企业的有限预算限制了快速采用。投资者认为这些障碍减缓了采用速度。这在大型企业和小型公司之间造成了差距。

技能短缺和数据安全风险的日益关注

意大利数据中心基础设施管理 (DCIM) 市场的另一个挑战在于劳动力技能差距和数据安全风险。组织需要经过培训的员工来有效管理 DCIM 工具。找到预测分析和混合监控的专业知识仍然困难。网络安全风险进一步复杂化了采用策略。威胁的日益复杂性增加了运营漏洞。企业在没有强有力的安全保障的情况下犹豫不决。人才短缺限制了创新和可扩展性。尽管行业需求上升,但这减缓了广泛采用。

市场机遇

扩展基于云的 DCIM 平台提供可扩展性和成本优势

意大利数据中心基础设施管理 (DCIM) 市场通过基于云的 DCIM 平台提供机会。这些平台提供可扩展性、较低的前期成本和快速部署。它帮助企业有效优化混合工作负载。中小企业受益于基于订阅的模式,减少资本支出。云驱动的 DCIM 采用增强了远程监控。投资者看重服务提供商的经常性收入潜力。这为企业创造了可持续的增长动力。它将推动对下一代平台的新投资。

对绿色数据中心和能源优化工具的关注日益增加

可持续性为意大利数据中心基础设施管理 (DCIM) 市场带来了强大的机会。企业优先考虑能源优化以满足合规和环境目标。这增加了对集成可再生能源监测的 DCIM 工具的需求。运营商在碳中和倡议中展示领导力。企业通过环保运营获得声誉优势。投资者支持与全球气候目标一致的项目。对节能基础设施的需求稳步增长。这确保了可持续解决方案的长期采用。

市场细分

按组件

在意大利数据中心基础设施管理 (DCIM) 市场中,解决方案占据主导地位,因为它们在监控和控制基础设施资源方面起着关键作用。服务领域正在扩展,因为企业依赖咨询、集成和托管服务进行定制。企业优先考虑用于预测分析和能源管理的先进平台。中小企业寻求成本效益外包推动了服务采用的增长。解决方案和服务共同确保了各行业的平衡采用。

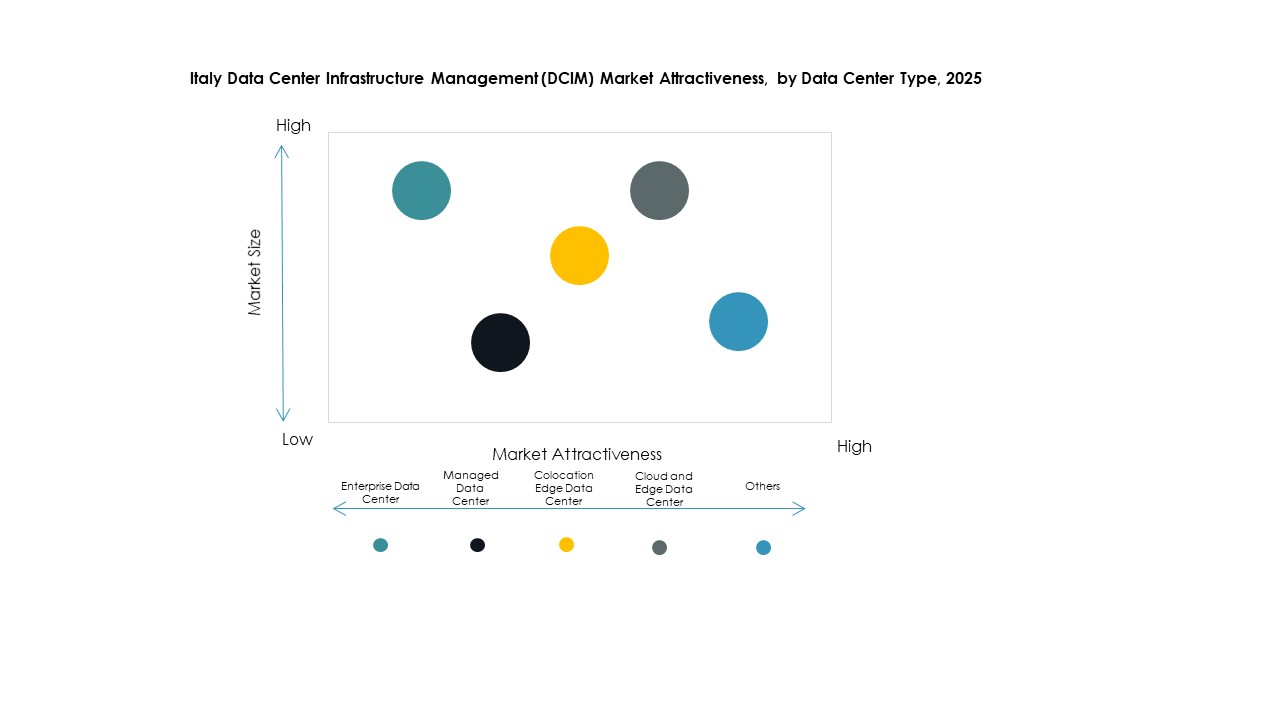

按数据中心类型

企业数据中心在意大利数据中心基础设施管理 (DCIM) 市场中领先,大型组织专注于内部监控系统。云和边缘数据中心在数字化转型和 5G 扩展的推动下显示出强劲增长。托管和共址设施吸引了外包基础设施需求的企业。混合采用加强了对 DCIM 的需求,以确保分布式资产的可见性。该细分反映了各行业基础设施战略的多样化。

按部署模型

由于企业控制和合规要求,内部部署模型在意大利数据中心基础设施管理 (DCIM) 市场中仍然具有重要意义。由于成本灵活性和远程可访问性,基于云的 DCIM 采用正在加速。混合部署模型因其结合了可扩展性和安全性优势而受到关注。企业选择与工作负载分布和预算相符的模型。对于在性能与合规性之间取得平衡的受监管行业,混合需求特别强劲。

按企业规模

大型企业在意大利数据中心基础设施管理 (DCIM) 市场中占主导地位,反映出其在先进监控和自动化方面的投资能力。中小企业正在采用基于云的 DCIM 以减少资本支出。这使中小企业能够在不进行重大基础设施更改的情况下提高效率。大型企业专注于预测分析,而中小企业则优先考虑成本效益工具。此细分突出了 DCIM 在不同组织规模中的可扩展性。

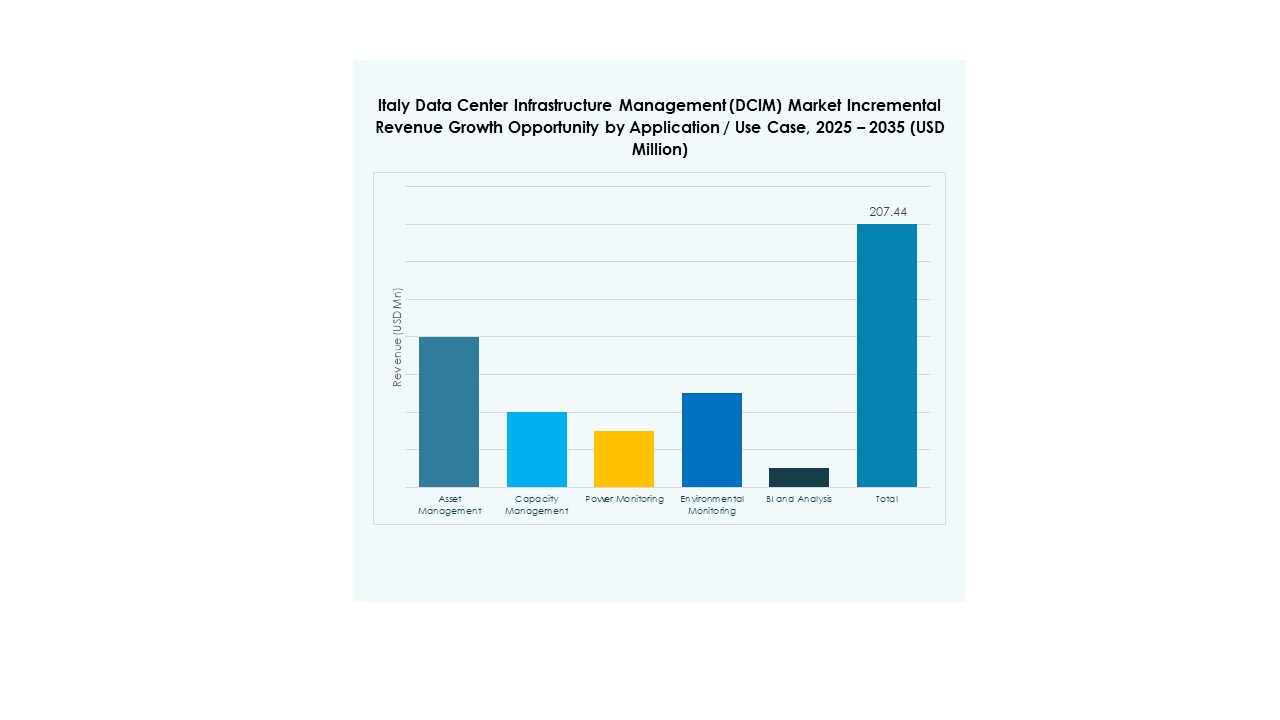

按应用/用例

电力监控和容量管理是意大利数据中心基础设施管理(DCIM)市场的主要应用,由对能源优化和预测规划的需求推动。资产管理支持长期运营可见性,而环境监测确保可持续性目标的合规性。商业智能和分析工具在战略规划中获得动力。每个用例都反映了对数据中心运营全面可见性日益增长的需求。

按终端用户行业

由于对数字基础设施的高投资,IT和电信行业在意大利数据中心基础设施管理(DCIM)市场中处于领先地位。BFSI紧随其后,对安全和合规监控的需求强劲。医疗保健和零售行业扩大采用以支持数据密集型运营。航空航天和国防优先考虑弹性和安全性。能源和公用事业强调高效的电力监控。其他行业继续探索DCIM采用,作为数字现代化的一部分。

区域见解

北意大利以45%的份额引领市场

北意大利以45%的份额主导意大利数据中心基础设施管理(DCIM)市场。金融机构和技术中心的强大存在推动了采用。企业在混合和云驱动的DCIM平台上大量投资。它受益于先进的连接性和强大的可再生能源整合计划。米兰周围的数据中心集群加强了其作用。投资者将该地区作为创新驱动项目的目标。它继续以先进的采用引领市场。

- 例如,Equinix在米兰运营多个IBX数据中心,包括位于Via Caldera旁的ML5。ML5提供6 MW的IT电力容量,具有先进的冷却系统,并支持金融和云服务的超低延迟连接,强化了米兰作为数字中心的角色。

中意大利作为增长中心崭露头角,占30%的份额

中意大利占意大利数据中心基础设施管理(DCIM)市场的30%份额。政府现代化计划和监管合规举措推动了采用。企业采用基于云的模型以优化效率。它受益于支持数字技能发展的学术机构。零售和医疗保健行业在该地区对DCIM的需求增加。投资者认识到其作为增长中心的潜力。它加强了意大利的数字基础设施基础。

- 例如,Aruba S.p.A.在Ponte San Pietro扩展了其全球云数据中心(IT3)园区,新增两个设施:一个具有9 MW电力,另一个具有8 MW电力,提升了意大利的云基础设施容量。Aruba还在罗马运营Hyper Cloud数据中心(IT4),这是一个与多个骨干网互联的主要园区,支持高连接性、合规性和节能运营。

南意大利显示出潜力,占25%的份额

南意大利占意大利数据中心基础设施管理(DCIM)市场的25%份额。随着中小企业活动的增长和区域数字化计划的推进,采用率上升。能源和公用事业推动对电力和容量监控的需求。这反映了本地化数据基础设施的重要性日益增加。云驱动的采用支持成本敏感型企业。投资者对该地区的新兴项目表现出兴趣。它将南意大利定位为重要的增长前沿。

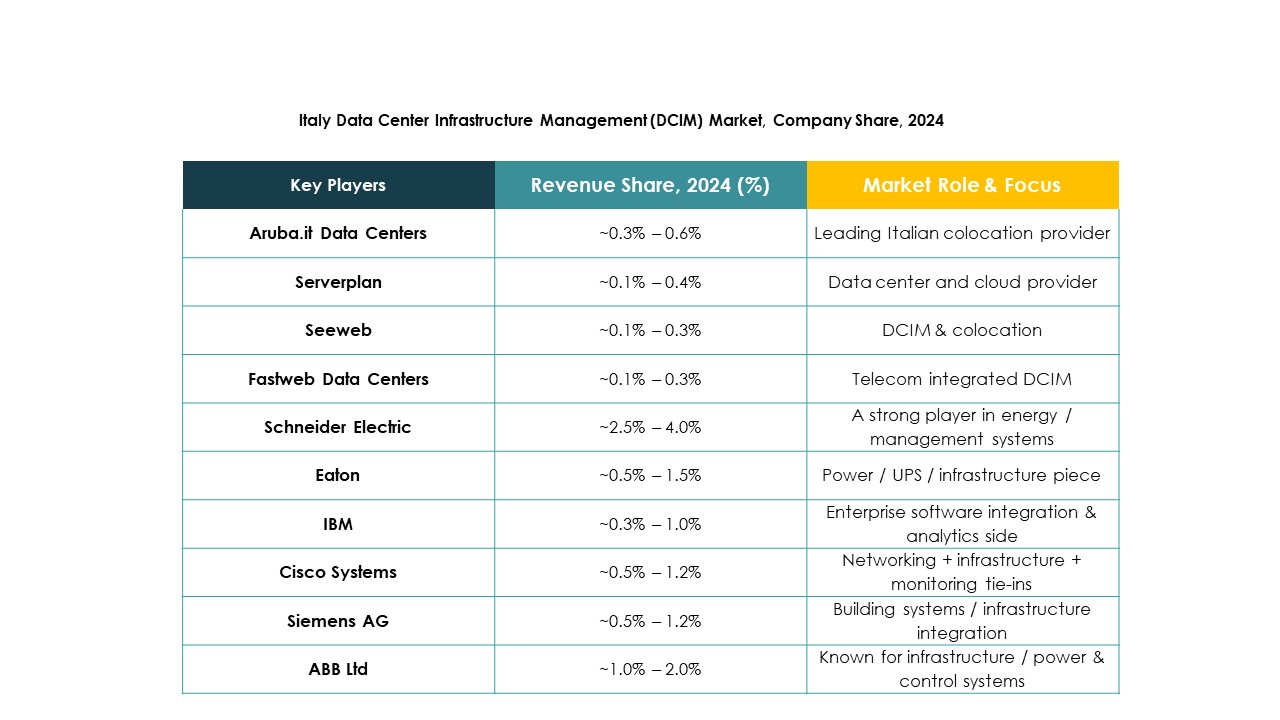

竞争洞察:

- it 数据中心

- Serverplan

- Seeweb

- Oneview 软件

- Fastweb 数据中心

- TIM 数据中心

- ABB 有限公司

- 思科系统公司

- 伊顿公司

- 华为技术有限公司

- IBM

- 施耐德电气 SE

- 西门子股份公司

- 慧与公司 (HPE)

- 台达电子

意大利数据中心基础设施管理 (DCIM) 市场由全球技术领导者和本地供应商之间的激烈竞争定义。本地公司如 Aruba.it 数据中心、TIM 数据中心和 Fastweb 强调区域存在和定制服务,支持企业提供安全且可扩展的设施。全球供应商包括施耐德电气、IBM、华为和 HPE 专注于先进的 DCIM 平台,集成 AI、物联网和能源优化功能。这创造了一个多国专业知识与区域知识相结合的格局,为企业提供创新和本地化支持。战略合作、产品创新和法规合规推动市场定位,参与者在可持续性、自动化和混合基础设施集成方面展开竞争。

最新动态:

- 2025年7月,Modius, Inc. 还宣布与三菱重工业建立战略合作伙伴关系,共同开发下一代 DCIM 解决方案,可能针对增强的基础设施监控和可持续性功能。

- 2025年4月,Oomnitza 推出了一款为 AI 时代 IT 运营量身定制的新 DCIM 产品。它使企业能够监控混合基础设施、控制成本、执行合规性,并将数据中心资产集成到统一的可视化平台中。

- 2025年4月,Modius, Inc. 为其 OpenData® DCIM 平台推出了一项 3D 可视化功能。此增强功能改善了数据中心资产的空间视图,促进更好的管理和规划。

- 2024年4月,STACK Infrastructure 宣布对其意大利数据中心园区进行超过 12 亿美元的重大可持续投资,包括开发节水基础设施、电子废物回收计划和电动汽车充电站,以增强环保运营并支持意大利的气候中和目标。