第1章:介绍 21

1.1. 报告描述 21

报告目的 21

独特卖点及主要产品 21

1.2. 主要利益相关者的关键收益 22

1.3. 目标受众 22

第2章:执行摘要 23

第3章:日本超大规模数据中心市场力量及行业脉搏 25

3.1. 变革基础 – 市场概览 25

3.2. 扩张催化剂 – 关键市场驱动因素 27

3.2.1. 动力助推器 – 增长触发因素 28

3.2.2. 创新燃料 – 颠覆性技术 28

3.3. 逆风与横风 – 市场限制 29

3.3.1. 监管潮流 – 合规挑战 30

3.3.2. 经济摩擦 – 通胀压力 30

3.4. 未开发的视野 – 增长潜力与机会及战略导航 – 行业框架 31

3.5. 市场均衡 – 波特五力分析 32

3.6. 生态系统动态 – 价值链分析 34

3.7. 宏观力量 – PESTEL 分析 36

3.8. 提供的设施:大东京地区 37

3.9. 市场基准:大东京地区 38

3.10. 关键观察 39

3.11. 市场参考 40

3.12. 价格趋势分析 41

3.13. 按采购类型的价格趋势 42

3.14. 购买标准 43

第4章:竞争分析 44

4.1. 公司市场份额分析 44

4.1.1. 日本超大规模数据中心市场公司体量市场份额 44

4.1.2. 日本超大规模数据中心市场公司收入市场份额 46

4.2. 战略发展 48

4.2.1. 收购与合并 48

4.2.2. 新产品发布 49

4.2.3. 协议与合作 50

4.3. 竞争仪表板 51

4.4. 公司评估指标,2024 52

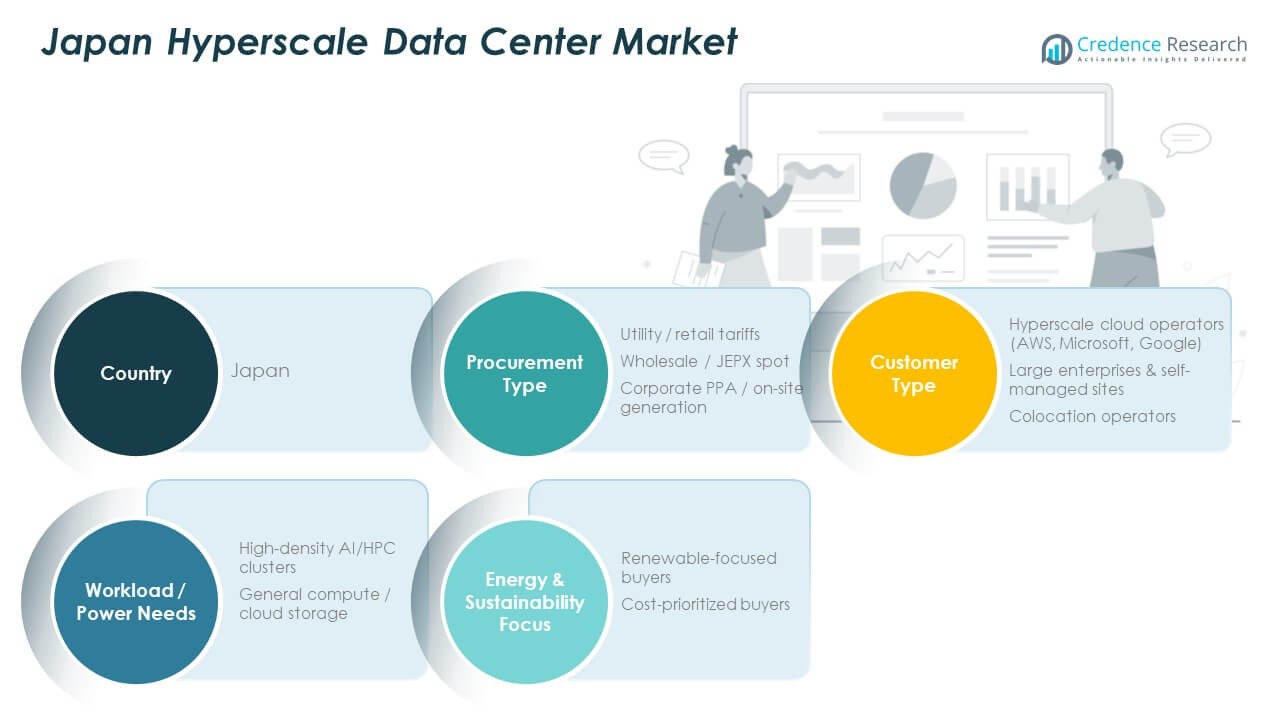

第5章:日本市场分析、洞察与预测,按采购类型 53

第6章:日本市场分析、洞察与预测,按客户类型 58

第7章:日本市场分析、洞察与预测,按工作负载/电力需求 65

第8章:日本市场分析、洞察与预测,按能源与可持续性重点 70

第9章:日本市场分析、洞察与预测,按地区 75

第10章:公司简介 82

10.1. NTT(NTT全球数据中心/ NTT有限公司)82

10.2. Equinix 85

10.3. Digital Realty 85

10.4. Brightlio 85

10.5. IDC Frontier / KDDI(软银集团关联)85

10.6. AWS / Microsoft(超大规模占用者)85

10.7. 公司7 85

10.8. 公司8 85

10.9. 公司9 85

10.10. 公司10 85

图表列表

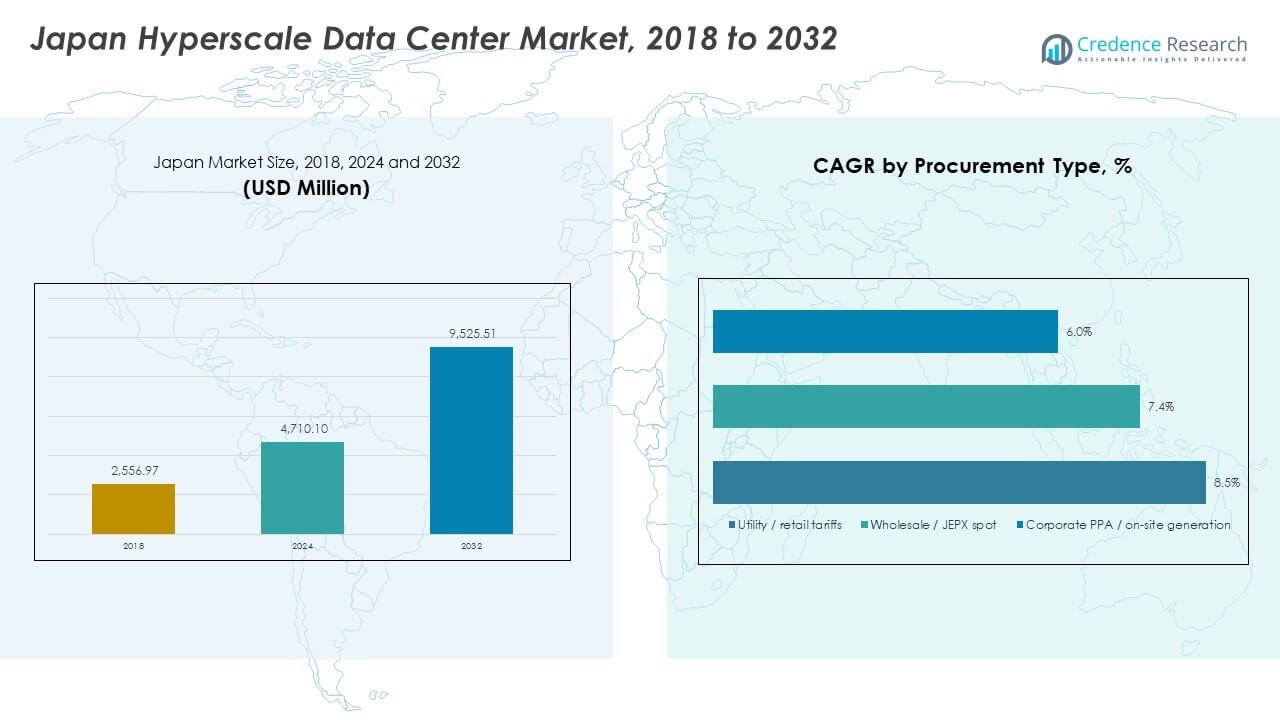

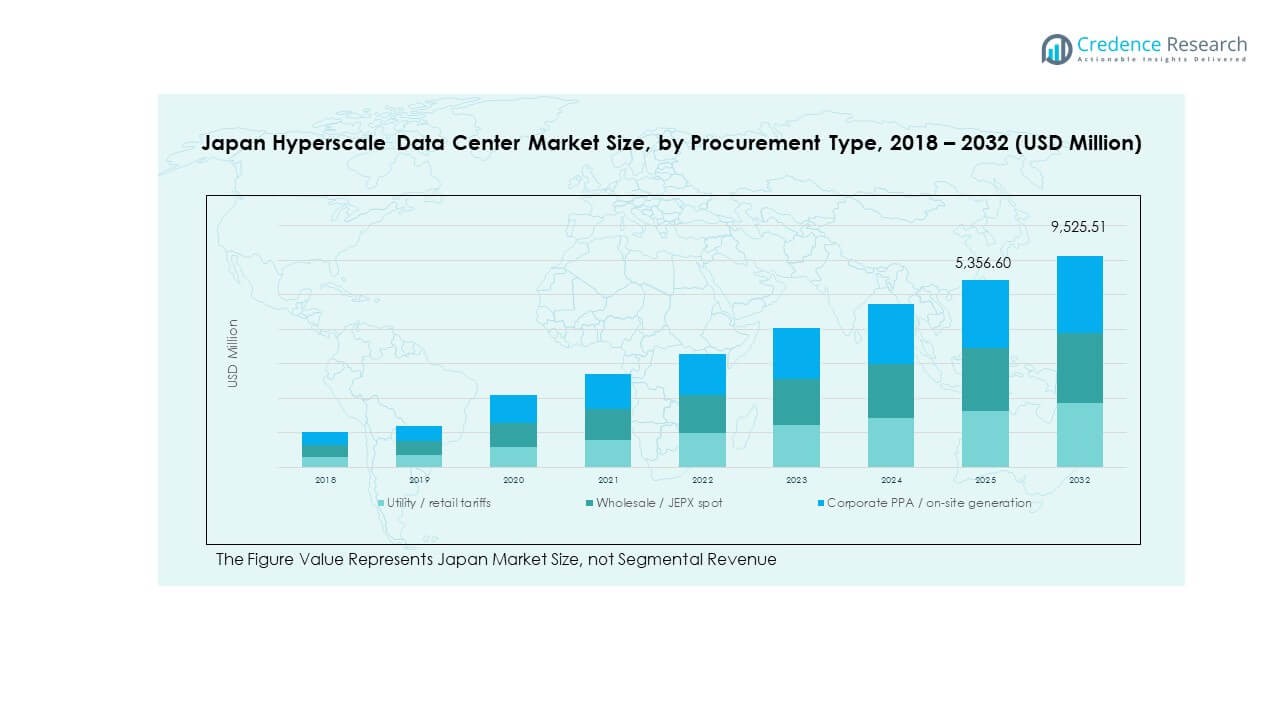

图1. 日本超大规模数据中心市场收入份额,按采购类型,2024 & 2032 53

图2. 市场吸引力分析,按采购类型 54

图3. 按采购类型的增量收入增长机会,2024 – 2032 55

图4. 日本超大规模数据中心市场收入份额,按客户类型,2024 & 2032 58

图5. 按客户类型的增量收入增长机会,2024 – 2032 59

图6. 按客户类型的增量收入增长机会,2024 – 2032 60

图7. 日本超大规模数据中心市场收入份额,按工作负载/电力需求,2024 & 2032 65

图表编号 8. 市场吸引力分析,按工作负载/电力需求 66

图表编号 9. 增量收入增长机会,按工作负载/电力需求,2024 – 2032 67

图表编号 10. 日本超大规模数据中心市场收入份额,按能源与可持续性重点,2024 & 2032 70

图表编号 11. 市场吸引力分析,按能源与可持续性重点 71

图表编号 12. 增量收入增长机会,按能源与可持续性重点,2024 – 2032 72

图表编号 13. 日本超大规模数据中心市场收入份额,按地区,2024 & 2032 75

图表编号 14. 市场吸引力分析,按地区 76

图表编号 15. 增量收入增长机会,按地区,2024 – 2032 77

表格列表

表格编号 1. :日本超大规模数据中心市场收入,按采购类型,2018 – 2024(百万美元)56

表格编号 2. :日本超大规模数据中心市场收入,按采购类型,2025 – 2032(百万美元)56

表格编号 3. :日本超大规模数据中心市场容量,按采购类型,2018 – 2024(兆瓦)57

表格编号 4. :日本超大规模数据中心市场容量,按采购类型,2025 – 2032(兆瓦)57

表格编号 5. :日本超大规模数据中心市场收入,按客户类型,2018 – 2024(百万美元)61

表格编号 6. :日本超大规模数据中心市场收入,按客户类型,2025 – 2032(百万美元)62

表格编号 7. :日本超大规模数据中心市场容量,按客户类型,2018 – 2024(兆瓦)63

表格编号 8. :日本超大规模数据中心市场容量,按客户类型,2025 – 2032(兆瓦)64

表格编号 9. :日本超大规模数据中心市场收入,按工作负载/电力需求,2018 – 2024(百万美元)68

表格编号 10. :日本超大规模数据中心市场收入,按工作负载/电力需求,2025 – 2032(百万美元)68

表格编号 11. :日本超大规模数据中心市场容量,按工作负载/电力需求,2018 – 2024(兆瓦)69

表格编号 12. :日本超大规模数据中心市场容量,按工作负载/电力需求,2025 – 2032(兆瓦)69

表格编号 13. :日本超大规模数据中心市场收入,按能源与可持续性重点,2018 – 2024(百万美元)73

表格编号 14. :日本超大规模数据中心市场收入,按能源与可持续性重点,2025 – 2032(百万美元)73

表格编号 15. :日本超大规模数据中心市场容量,按能源与可持续性重点,2018 – 2024(兆瓦)74

表格编号 16. :日本超大规模数据中心市场容量,按能源与可持续性重点,2025 – 2032(兆瓦)74

表格编号 17. :日本超大规模数据中心市场收入,按地区,2018 – 2024(百万美元)78

表格编号 18. :日本超大规模数据中心市场收入,按地区,2025 – 2032(百万美元)78

表格编号 19. :日本超大规模数据中心市场容量,按地区,2018 – 2024(兆瓦)80

表格编号 20. :日本超大规模数据中心市场容量,按地区,2025 – 2032(兆瓦)80

市场驱动因素

市场驱动因素

最新发展:

最新发展: