执行摘要:

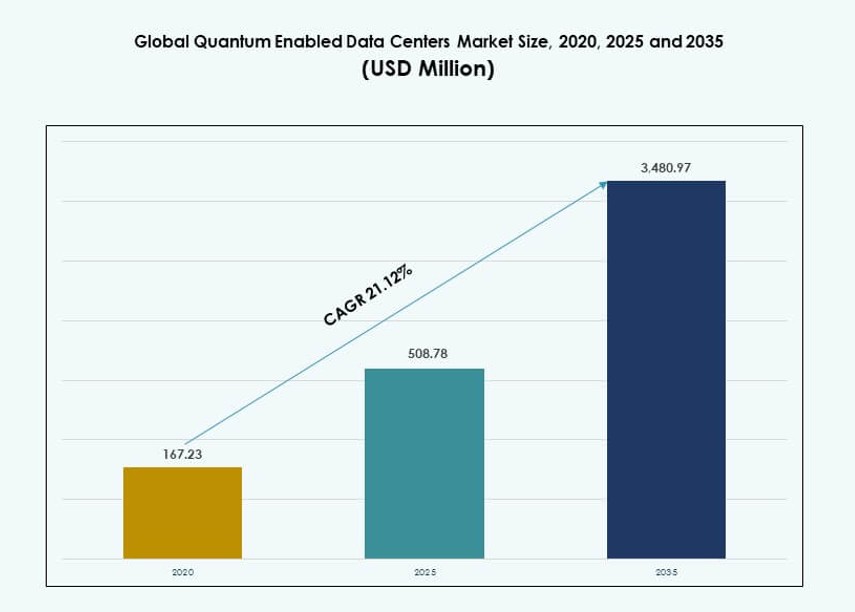

全球量子支持数据中心市场规模在2020年估值为1.6723亿美元,预计在2025年增长至5.0878亿美元,并在2035年达到34.8097亿美元,预测期内的年复合增长率为21.12%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年量子支持数据中心市场规模 |

5.0878亿美元 |

| 量子支持数据中心市场,年复合增长率 |

21.12% |

| 2035年量子支持数据中心市场规模 |

34.8097亿美元 |

企业对量子安全基础设施和复杂计算加速的需求不断增长,推动了市场的发展。组织正在部署混合量子-经典系统用于数据加密、科学建模和机器学习。量子处理器、后量子密码学和云可访问架构的创新正在重塑IT战略。数据中心正在适应以托管专用硬件,并得到公共和私人投资的支持。企业将这些发展视为长期数据完整性、合规性和竞争优势的关键。投资者将该领域视为高影响力和变革性的。

北美在市场采用方面领先,得益于早期对量子研究的投资、强大的云生态系统和政府支持的计划。欧洲紧随其后,强调量子安全法规和学术-产业合作。亚太地区正在加速发展,中国、日本和印度正在扩展基础设施和合作伙伴关系。中东和拉丁美洲处于早期发展阶段,而非洲正在探索以学术研究为主导的参与。区域活动与资金获取、技术生态系统和国家数字优先事项保持一致。

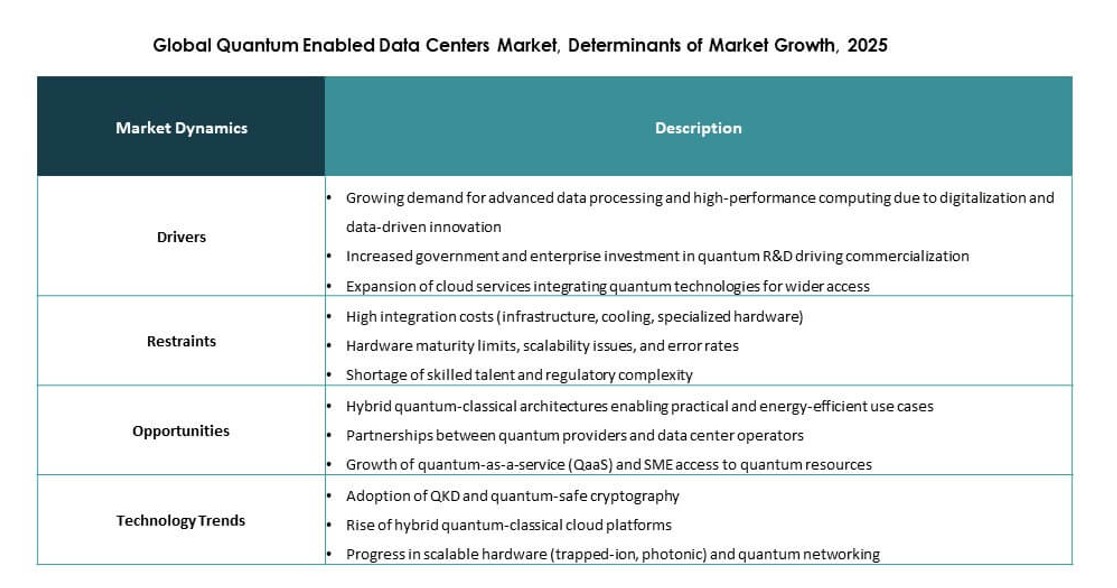

市场动态:

市场驱动因素:

对关键基础设施量子安全数据安全的需求上升

对后量子网络威胁的日益关注推动企业升级数据中心安全模型。金融机构、政府和国防机构优先考虑量子抗性加密。全球量子支持数据中心市场通过集成加密框架支持这一转变。供应商将基础设施与长期数据保护需求对齐。投资流向安全计算环境。企业将量子准备视为战略保障。董事会将采用与风险治理目标联系起来。技术路线图现在包括量子安全层。

扩展复杂企业工作负载的高级计算

各行业寻求更高的计算能力以进行模拟、优化和分析。量子支持的架构能够解决超越经典极限的复杂问题。全球量子支持数据中心市场支持混合量子-经典工作流程。企业利用它来支持以研究为主的运营。云提供商在数据中心服务中嵌入量子访问。资本分配偏向可扩展的计算模型。由于处理能力的加快,创新周期缩短。投资者将计算优势视为长期的差异化因素。

- 例如,谷歌的53量子比特Sycamore在2019年实现了量子霸权(200秒对比Summit超级计算机的10,000年),根据他们在《自然》杂志上的论文(DOI: 10.1038/s41586-019-1666-5)。到2023年,通过后续升级扩展到70量子比特以支持混合工作负载。

强大的公共和私人投资推动量子基础设施发展

国家项目资助量子研究和基础设施部署。企业通过私人资本承诺与此努力相匹配。全球量子支持数据中心市场受益于一致的资金优先级。基础设施项目获得政策支持。研究中心与商业运营商合作。长期规划吸引机构投资者。稳定的资金减少了采用风险。通过可见的承诺增强市场信心。

- 例如,美国能源部在五个国家量子信息科学研究中心分配了超过6.25亿美元,包括与IBM、微软和国家实验室的合作,旨在加速到2030年的商业量子基础设施发展。

量子技术与超大规模和云战略的整合

超大规模运营商计划在核心数据中心中引入量子能力。服务差异化推动了这种整合。全球量子支持数据中心市场支持新的服务层级。企业通过云平台访问量子工具。提供商将基础设施与未来的工作负载对齐。战略定位改善竞争地位。合作伙伴关系加速部署周期。由于技术深度,市场进入壁垒上升。

市场趋势:

向混合量子-经典数据中心架构的转变

企业倾向于平衡经典稳定性与量子能力的混合模型。这种方法降低了运营风险。全球量子支持数据中心市场反映了这一结构性趋势。运营商部署模块化量子系统。工作负载编排提高了效率。IT团队在计算分配上获得灵活性。供应商设计可互操作的平台。市场采用遵循分阶段部署策略。早期采用者在HPC工作负载旁测试量子模块,以评估在现实条件下的性能提升。

对标准化和互操作性框架的日益关注

行业机构推动共享的量子标准。互操作性简化了跨供应商的集成。全球量子支持数据中心市场与这些努力保持一致。标准协议支持可扩展的采用。买家要求供应商中立的解决方案。合规要求影响采购决策。生态系统成熟度提高了信心。技术对齐缩短了部署时间。像QED-C和ISO/IEC JTC 1这样的合作倡议推动了围绕量子系统接口和数据格式的共识。

量子硬件稳定性的专业冷却使用增加

量子系统需要精确的热控制。数据中心采用先进的冷却方法。全球量子支持数据中心市场反映了设计的转变。液体解决方案受到关注。运营商专注于系统稳定性。基础设施规划优先考虑热一致性。冷却创新支持正常运行时间目标。能源效率仍然是一个并行关注点。低温冷却的采用在企业级量子设施中的超导和囚禁离子系统中加速。

托管量子数据中心服务的出现

服务提供商推出托管量子服务。这种模式降低了企业的进入门槛。全球量子支持数据中心市场支持服务主导的采用。客户避免了大量资本支出。提供商管理复杂性和维护。订阅模式受到欢迎。市场需求偏好灵活访问。服务组合迅速扩展。主要云平台将托管量子选项集成到现有的基础设施即服务模型中,以促进企业采用。

市场挑战:

高资本要求和长技术回报周期

量子基础设施需要大量的前期投资。硬件、冷却和安全性提高了成本。全球量子支持数据中心市场面临采用犹豫。企业仔细评估长期回报。预算限制减缓了部署计划。小型公司在规模经济上挣扎。投资者评估延长的回报期。财务风险管理仍然至关重要。采购决策通常会推迟,直到成本效益基准在实际操作环境中得到验证。

技能不足的劳动力和技术成熟度限制

量子专业知识在各地区仍然稀缺。人才缺口影响部署和运营。全球量子支持数据中心市场依赖于专业技能。培训计划落后于需求。系统复杂性增加了操作风险。企业依赖供应商支持。技术成熟度在各个组件中有所不同。采用速度取决于劳动力的准备情况。对量子工程师、系统架构师和低温专家的全球需求继续超过学术产出和认证渠道。

市场机会:

为企业和研究用户商业化量子服务

对可访问量子计算服务的需求上升。企业寻求共享基础设施模式。全球量子支持数据中心市场促进服务商业化。提供商通过量子访问获利。研究机构扩大使用范围。收入来源多样化超越硬件。托管服务获得认可。市场覆盖范围稳步扩大。基于云的平台在降低技术壁垒和加速量子应用的价值实现方面发挥关键作用。

数据中心运营商与量子公司之间的战略合作伙伴关系

协作加速市场进入。数据中心运营商与量子专家合作。全球量子支持数据中心市场受益于共享专业知识。联合开发降低风险。基础设施准备更快改善。合作伙伴对齐路线图。投资者青睐协作模型。市场可扩展性提高。这些联盟通常包括共址协议、混合集成试点和针对特定垂直用例的联合创新实验室。

市场细分:

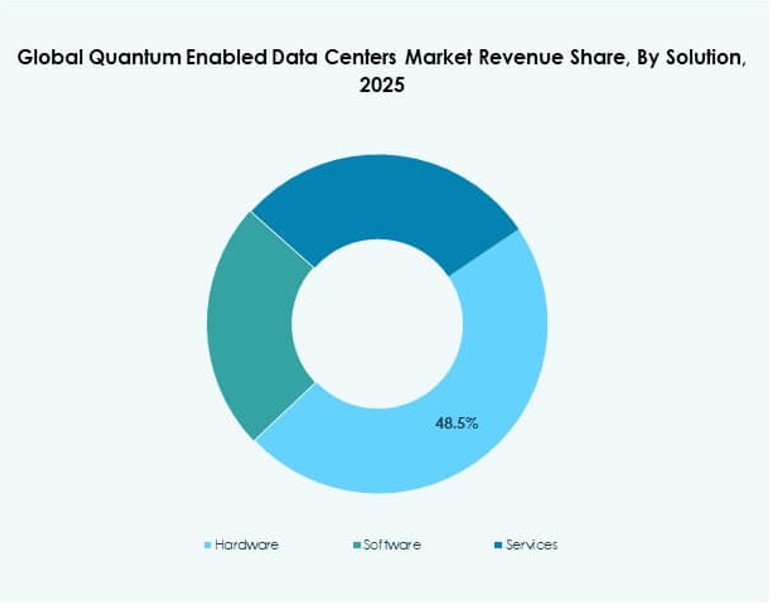

按解决方案

硬件因核心量子处理器、控制系统和支持基础设施而占主导地位。全球量子支持数据中心市场对集成硬件堆栈的需求强劲。软件紧随其后,提供编排、安全和工作负载管理平台。服务通过咨询、部署和托管运营稳步增长。由于资本密集型,硬件在市场份额中领先。软件通过云交付模型获得吸引力。服务支持企业入驻。增长与基础设施扩展周期一致。

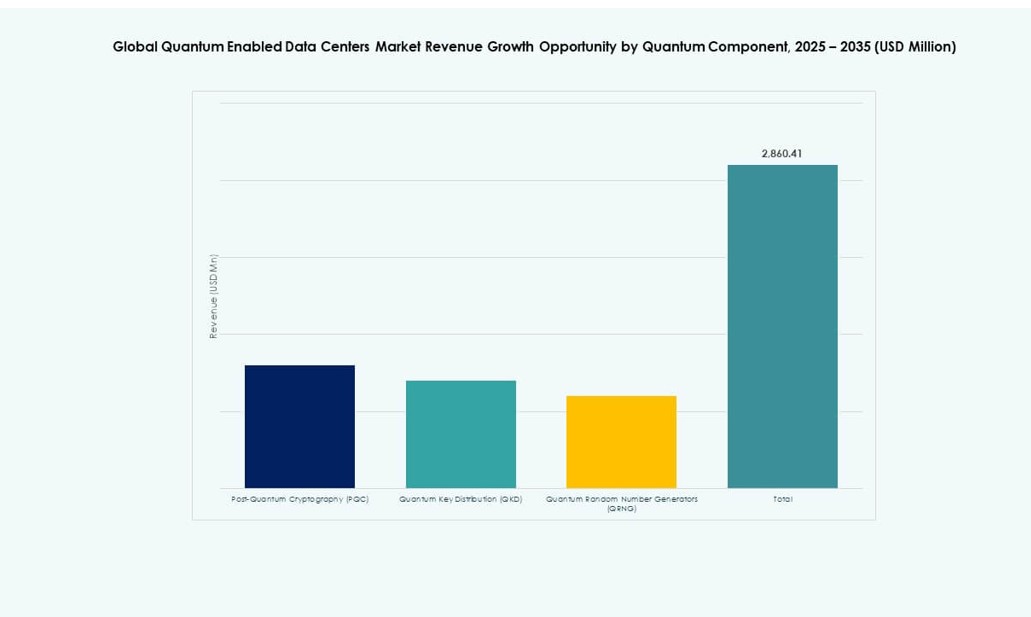

按量子组件

后量子密码学因即时安全需求而领先采用。全球量子支持数据中心市场反映了对加密升级的强劲需求。量子密钥分发紧随其后,提供安全通信用例。量子随机数生成器服务于小众安全应用。由于监管压力,PQC占据最大份额。QKD在政府和金融部门增长。QRNG采用保持选择性。组件选择与风险配置文件一致。

按冷却技术

空气冷却在早期部署中仍然常见。全球量子支持数据中心市场显示液体冷却采用率上升。液体系统支持更高的稳定性。运营商偏好精确的热控制。空气冷却适合较小的安装。液体冷却随着规模的扩大而获得份额。能源效率驱动选择。基础设施设计迅速演变。

按企业规模

由于资本能力,大型组织占主导地位。全球量子支持数据中心市场在超大规模企业和跨国公司中率先采用。中小企业通过云访问进入。大型公司占据多数份额。中小企业依赖服务模型。采用障碍因规模而异。投资重点偏向规模。市场渗透逐渐扩大。

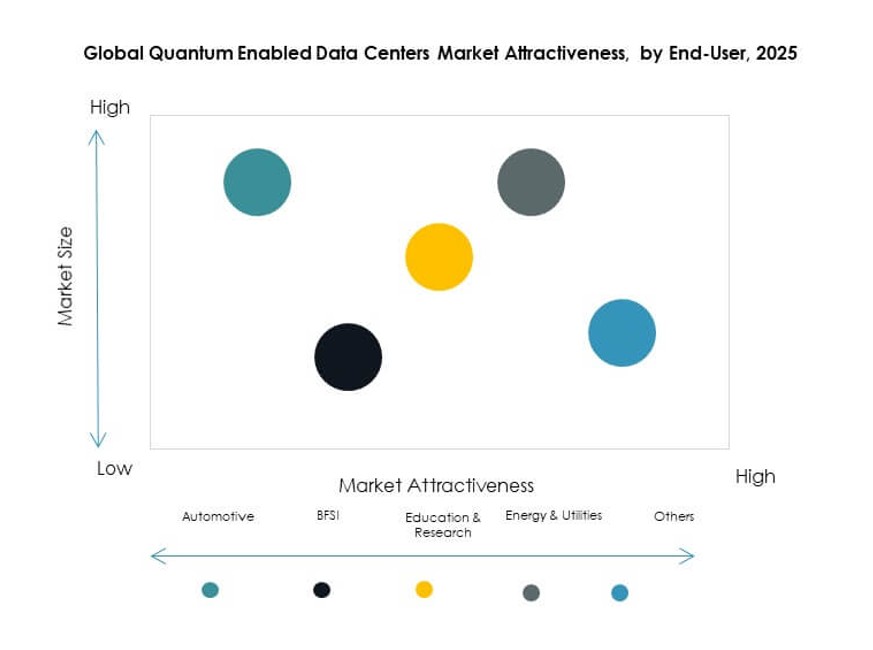

按终端用户

银行和金融服务因安全和分析需求而领先使用。全球量子支持数据中心市场强烈服务于研究和教育。能源和公用事业采用优化任务。汽车行业探索模拟用例。其他行业仍处于探索阶段。BFSI占据主导份额。研究推动创新。用例稳步多样化。

区域见解:

北美和欧洲

由于强大的量子研究生态系统,北美以近38%的市场份额领先。全球量子数据中心市场受益于美国的云计算领导地位。加拿大通过国家计划支持采用。欧洲约占29%的份额。德国、法国和英国推动基础设施投资。公共资金支持部署。监管重点加强安全采用。

- 例如,2025年,D-Wave Quantum与瑞士量子技术公司签署了一项1000万欧元的协议,在欧洲部署其Advantage2退火量子计算机,使该系统通过D-Wave的Leap云平台可访问。

亚太地区

亚太地区约占26%的市场份额。全球量子数据中心市场在中国和日本获得动力。韩国投资于先进计算。印度通过研究计划显示出新兴兴趣。政府支持的计划支持增长。区域供应商扩展能力。采用速度稳步加快。

- 例如,2025年,印度在班加罗尔批准了6.2英亩的土地,用于即将到来的“量子城”,旨在托管国家实验室和支持未来量子部署的数据基础设施。

中东、拉丁美洲和非洲

这些地区合计约占7%的市场份额。全球量子数据中心市场在此处仍处于早期阶段。中东国家通过国家数字战略进行投资。拉丁美洲展示试点部署。非洲专注于研究合作。基础设施差距限制了快速增长。长期潜力依然强劲。

竞争洞察:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM(国际商业机器公司)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

全球量子数据中心市场的竞争格局由成熟的科技巨头和新兴量子技术公司共同塑造。它有利于拥有深厚研发能力、战略合作伙伴关系和混合数据中心解决方案的公司。IBM、Google和D-Wave在将量子系统整合到商业环境中取得了显著进展。像Quantinuum和IonQ这样的公司通过可扩展架构和云可访问的量子服务推动创新。供应商专注于安全功能、加密协议和平台集成以保持领先。大多数竞争对手与政府计划或财团主导的框架保持一致。硬件改进和软件编排的速度定义了竞争定位。随着新进入者与超大规模数据中心运营商和云服务提供商合作以加速部署和市场覆盖,竞争格局保持动态。

最新动态:

- 2025年12月,Horizon Quantum 启用了其首台内部量子计算机,标志着其成为首家拥有并运营此类硬件以推动软件基础设施发展的量子软件公司。

- 2025年10月,Quantum Corporation 和 Entanglement, Inc. 签署了一份战略谅解备忘录,以将后量子加密集成到存储解决方案中,并开发区域化的人工智能数据存储服务。

- 2025年1月,软银和Quantinuum宣布建立战略合作伙伴关系,将量子计算能力集成到数据中心,以增强大规模运营的处理能力和安全性。