执行摘要:

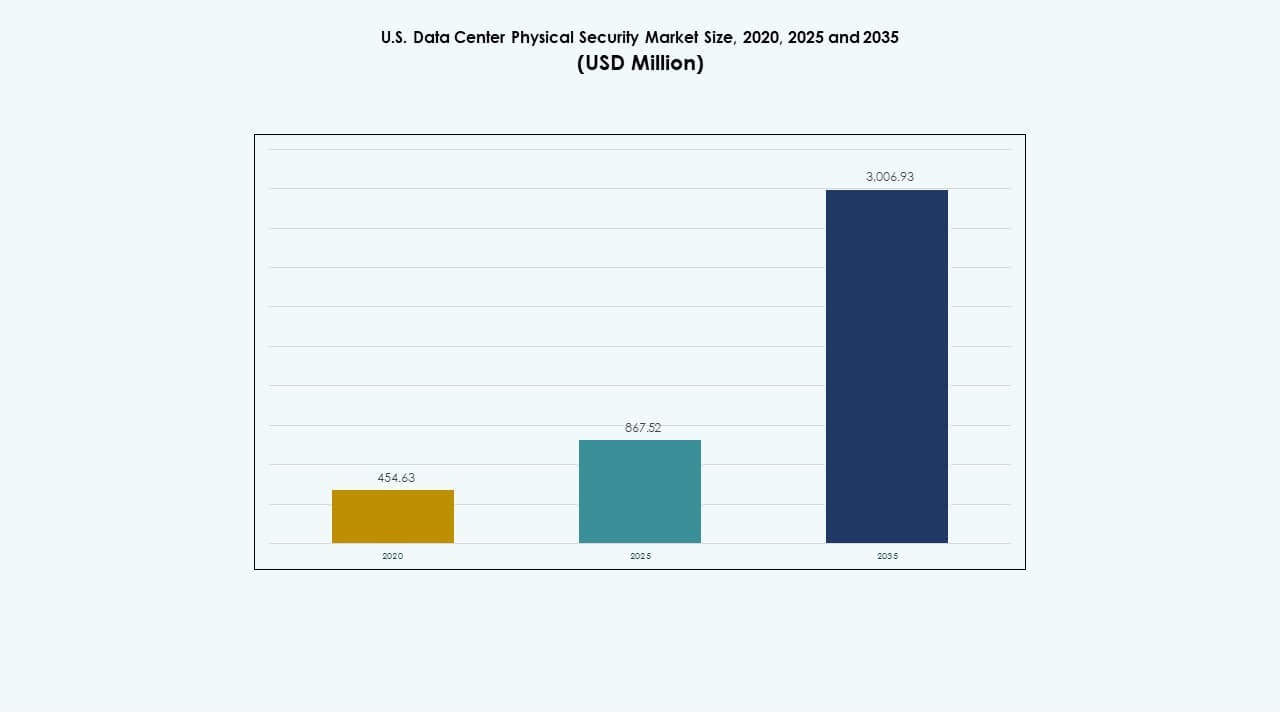

美国数据中心物理安全市场规模从2020年的4.5463亿美元增长到2025年的8.6752亿美元,预计到2035年将达到30.0693亿美元,预测期内的年复合增长率为13.17%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年美国数据中心物理安全市场规模 |

8.6752亿美元 |

| 美国数据中心物理安全市场,年复合增长率 |

13.17% |

| 2035年美国数据中心物理安全市场规模 |

30.0693亿美元 |

对数字基础设施的日益依赖推动了现代物理保护系统在高密度设施中的强劲采用。运营商升级监控、生物识别访问和自动化监控工具,以控制日益增加的违规风险。人工智能驱动的平台提高了检测速度,并帮助团队保持合规性。由于其在支持云、托管和企业网络中的作用,美国数据中心物理安全市场为投资者带来了战略价值。创新加速了统一控制台的部署,增强了大型园区的可视性。

由于超大规模集群的密集存在和强劲的企业需求,东北地区领先。南部和西南部由于新数据中心建设的支持,迅速成为扩展的云走廊。美国数据中心物理安全市场也受益于西部的投资增加,主要技术中心加强了周界和建筑访问控制。增长遍及电力供应充足、光纤线路丰富和土地限制较少的各州。

市场驱动因素

市场驱动因素

多层防御系统的部署增加以保护不断扩展的数字基础设施

运营商增加对多层控制的投资,以降低核心设施的违规风险。公司部署生物识别工具,加强敏感点的身份检查。人工智能驱动的摄像头帮助团队更清晰地检测威胁模式。集成控制台支持安全单位之间的更快协调。由于云流量的增加,美国数据中心物理安全市场获得了战略价值。投资者关注提升运营稳定性的升级。企业将更强的防御视为合规的核心要求。四级站点采用强化设计,以支持安全增长。超大规模增长提升了对更智能预防工具的需求。

- 例如,Genetec 的 Security Center 平台将视频、访问和 ALPR 数据统一在一个控制台下,并支持超过 300 个摄像头和传感器集成,使大型数据园区能够在规模上整合多层安全工作流程。

由于合规压力增加,智能访问控制的使用率上升

公司部署先进的访问工具以对关键房间进行严格监督。多因素检查为防止未经授权的进入建立了更强的屏障。智能卡网络帮助团队监控用户在大厅的移动。基于 AI 的凭证审计在几秒钟内突出滥用模式。行业参与者升级限制实时洞察的旧面板。由于数据敏感行业的监管标准提高,该领域的相关性增加。美国数据中心物理安全市场在许多运营商的风险降低计划中加强了其作用。投资者关注提高审计质量的部署。团队重视在大型园区内的统一可见性。

在大型园区扩展远程监控和自动化监控平台

运营商采用远程控制台,提供对大型区域的即时监督。云连接工具允许团队从中央枢纽监督站点。自动化支持在更宽的大厅中快速威胁检测。公司部署热成像摄像机以跟踪异常热信号。访问日志与视频源结合以提高调查清晰度。美国数据中心物理安全市场因数字优先增长战略而获得支持。投资者认为自动化系统对于安全扩展基础设施至关重要。许多运营商更换限制检测深度的旧摄像机。统一工具减少了对安全单位的人工筛查压力。

- 例如,Axis Communications 的 Q29 热成像系列提供高达 400°C 的温度检测和实时警报,使远程操作员能够识别大型数据园区的热点和设备风险。

对 AI 驱动的威胁分析的依赖增加以加快事件响应速度

AI 平台研究运动、进入数据和用户行为以标记异常。智能警报减少了检测和响应之间的延迟。运营商使用机器学习模型,通过新数据提高准确性。企业将预测分析视为长期稳定器。控制室依赖于突出实时模式的可视化仪表板。美国数据中心物理安全市场吸引了具有大量工作负载的公司的更大兴趣。投资者将强大的分析与较低的违规概率联系在一起。安全团队从更快的验证周期中获得信心。数据流量增长推动运营商转向更智能的自动化工具。

市场趋势

市场趋势

向统一访问、视频和分析的集成安全生态系统转变

公司使用集成控制台来合并访问日志、摄像头视频和警报。统一工具减少了大型环境中的系统碎片化。操作员依赖单一仪表板来简化跨团队协调。访问事件与视频回放链接以提供更深入的清晰度。预测工具支持跨区域的早期风险检测。美国数据中心物理安全市场因这一转变而获得动力。供应商优化互操作性以减少停机风险。多供应商网络的站点对此表现出浓厚兴趣。集成商推广支持长期扩展的可扩展设置。

专注于高价值数据环境中的零信任物理架构

安全计划向零信任层转移,反复验证每个用户。进入权限根据用户角色、位置和时间进行调整。动态控制限制超出必要点的访问。摄像头网格有助于跟踪敏感房间内的移动。当偏离预定义策略时,警报会响起。美国数据中心物理安全市场与强大的零信任采用保持一致。团队在关键区域受益于增强的监督。供应商设计支持细粒度控制的访问面板。需求来自于具有严格安全规范的受监管行业。

分布式站点对云交付安全平台的需求增加

企业更喜欢支持多个校园监督的云工具。远程控制台使安全团队能够更快响应。摄像头网络将数据流传输到安全中心进行分析。软件更新可在设备上部署而不会有现场延迟。统一托管支持一致的策略控制。美国数据中心物理安全市场转向灵活部署。公司减少对限制可扩展性的本地服务器的依赖。供应商提高了云连接工具的弹性。需求在扩展到新区域的运营商中上升。

在高密度数据走廊中智能周界防御的使用增加

运营商使用雷达单元、运动传感器和热网格来保护外部区域。周界工具以高精度检测运动模式。多层围栏为物理安全姿态增加深度。视频塔与中央仪表板连接以快速发出警报。团队跟踪更大区域内的异常活动。美国数据中心物理安全市场支持在密集数据走廊中的升级。供应商设计了具有更高范围的周界单元。增长在超大规模扩展增加的市场附近加速。投资者支持减少大面积风险的升级。

市场挑战

大规模部署期间的高集成复杂性和成本压力上升

团队因多样化的硬件和旧面板而面临集成问题。旧系统与现代工具不兼容。运营商投入更多资金来统一控制模块。供应商之间的协调减缓了主要升级。美国数据中心物理安全市场面临不断上升的硬件成本压力。技术工人短缺限制了大校园的顺利实施。企业难以将部署速度与合规时间表对齐。由于网络限制,多站点部署需要更长时间。许多运营商在最终选择前面临长时间的评估周期。

连接的安全系统中网络物理融合风险增加

连接的控制台使物理工具暴露于数字入侵威胁。攻击者针对摄像头视频和访问日志以隐藏活动。团队必须保护将设备与监控中心连接的API。加密漏洞削弱了旧网络的系统弹性。美国数据中心物理安全市场强调了更强网络卫生的必要性。运营商投资于网络分段以减少暴露。安全团队培训员工管理双层风险。供应商加强高风险设备的固件控制。合规审计推动公司提高配置准确性。

市场机会

市场机会

在新兴数据中心扩展AI驱动的访问和监控平台

AI模型帮助运营商以更高的准确性优化访问模式。智能仪表板快速精确地突出异常移动。公司采用自动验证系统用于关键房间。供应商设计支持可扩展云监控的工具。美国数据中心物理安全市场将AI定位为高价值增长杠杆。增长在寻求预测性防御的新兴数据中心中上升。投资者监控向机器训练监督的转变。团队在不增加人工工作量的情况下获得更多洞察。许多运营商替换限制洞察深度的过时工具。

对企业边缘站点的模块化和远程管理安全解决方案的高需求

边缘站点需要支持快速部署的紧凑工具。模块化面板帮助公司在不进行大规模重建的情况下扩展保护。远程控制台在广泛的区域提供监督。供应商推广减少服务延迟的云更新。美国数据中心物理安全市场在新的边缘走廊获得动力。投资者将模块化系统视为成本效益资产。运营商通过连接设备提高网络安全性。随着企业边缘采用的增加,增长扩大。智能模块吸引拥有有限现场团队的公司。

市场细分

按数据中心规模

小型数据中心因简化的访问工具而受到关注,而中型中心由于规模平衡和更高的房间数量而需求更强。大型数据中心由于设备密集的大厅和严格的合规需求而占据主导份额。许多运营商投资于支持高容量活动的统一平台。由于超大规模增长的上升,美国数据中心物理安全市场加强了对大型中心的兴趣。

按组件

由于对监控、访问控制和周界防御的需求更强,解决方案组件处于领先地位。由于复杂网络中不断增长的咨询和集成需求,服务不断增长。许多运营商依赖服务合作伙伴来优化部署速度。公司通过结构化服务计划更换过时设备。美国数据中心物理安全市场从全周期解决方案采用中获得长期价值。

按解决方案

由于在大厅和周边区域的广泛使用,视频监控占据领导地位。访问控制支持对敏感房间的身份验证。由于大型园区面临更高的违规风险,监控和检测工具的需求上升。运营商升级传感器网络以增强态势感知。美国数据中心物理安全市场在超大规模站点中稳步使用多解决方案堆栈。

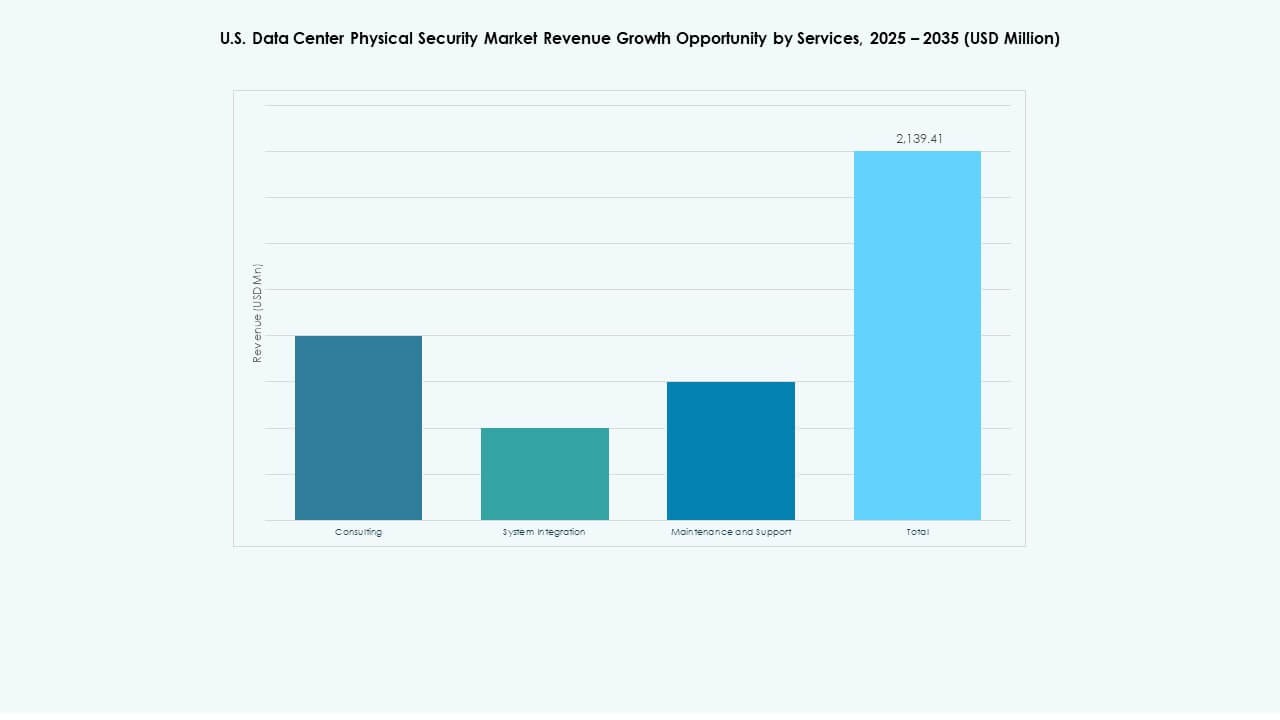

按服务分类

由于现代环境的高复杂性,系统集成处于领先地位。咨询支持为受监管行业的设计优化。维护和支持在广泛的网络中保持系统健康稳定。运营商更新服务计划以减少停机时间。美国数据中心物理安全市场在多供应商设置中加强服务需求。

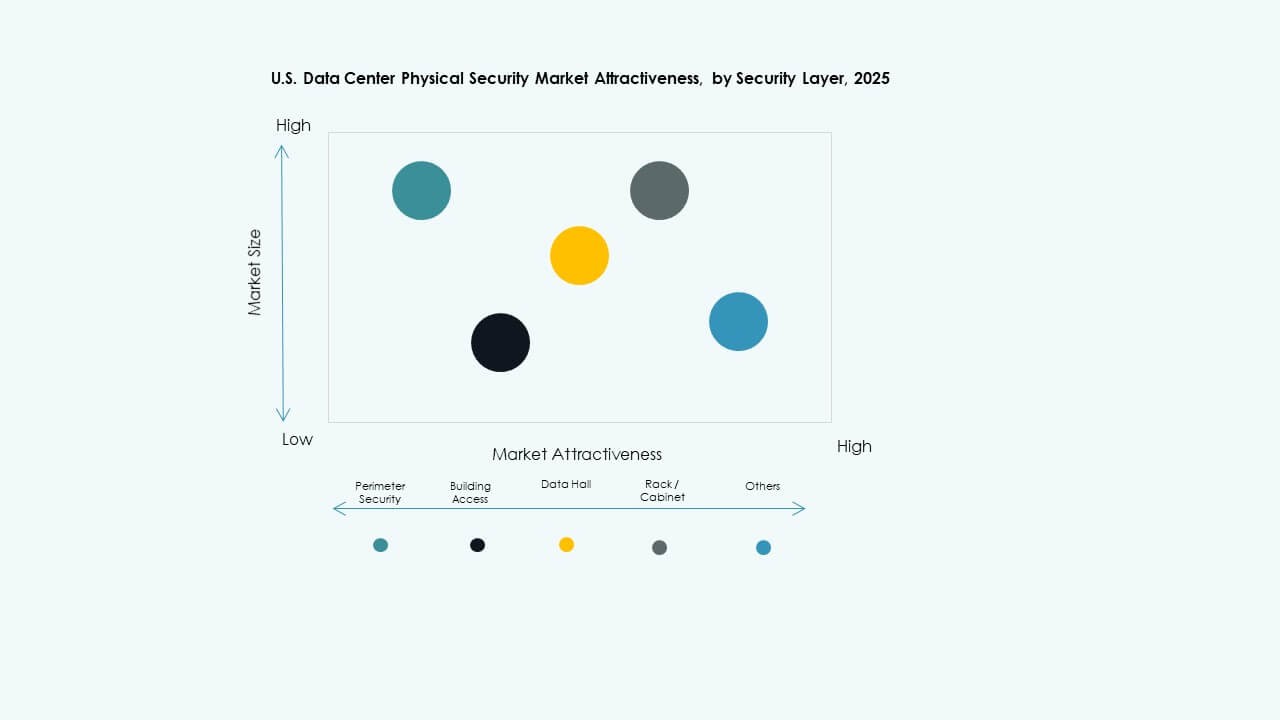

按安全层分类

由于广泛区域的风险,周边安全需求强劲。建筑访问通过多因素控制获得关注。数据大厅为关键工作负载获得更深的投资。由于内部威胁的增加,机架和机柜控制需求上升。美国数据中心物理安全市场支持在密集园区中采用多层次安全措施。

按数据中心类型分类

由于高容量和严格的安全需求,超大规模中心占据主导地位。由于多样化的租户配置,托管中心增长。企业站点采用结构化升级以改善控制。边缘中心随着靠近用户区域的紧凑部署而上升。美国数据中心物理安全市场与强大的超大规模和托管扩展保持一致。

按终端用户分类

由于核心网络的高数字流量,IT和电信行业处于领先地位。BFSI增加投资以保护交易系统。政府和国防部门对敏感房间的访问控制要求严格。医疗保健和生命科学行业确保更多的数据大厅活动。美国数据中心物理安全市场通过分层工具支持广泛的行业采用。

区域见解

区域见解

东北地区

由于密集的数据走廊和强大的企业存在,东北地区占据近32%的份额。运营商在主要枢纽投资高等级监控和访问控制工具。美国数据中心物理安全市场支持在数字成熟度较高的州的增长。许多超大规模运营商选择该地区以获得网络接近性。合规压力推动更严格的物理控制。投资集中在主要金融和电信中心。公司采用统一政策以减少设施风险。

- 例如,CoreSite在纽约州塞考克斯的NY2设施部署了八英尺的周边围栏,配备360度高分辨率外部摄像头和24/7视频监控。

南部和西南地区

该地区通过德克萨斯州、亚利桑那州和不断增长的边缘走廊获得约29%的份额。由于土地供应充足和强大的电力供应,运营商扩大了新园区。美国数据中心物理安全市场与快速扩张的云服务提供商保持一致。公司使用智能周界工具来保护广阔的土地。低延迟路线的偏好地区增长上升。供应商为新的超大规模园区部署可扩展系统。高流量云区域的需求保持强劲。

- 例如,CoreSite PH2 凤凰设施使用钥匙卡、生物识别扫描仪、八英尺高的周界围栏和周界/内部 IP-DVR 摄像机进行受控访问。

西部地区

由于硅谷、俄勒冈州和新兴的太平洋枢纽,西部地区占据了近27%的份额。运营商部署多层控制来保护高价值的 AI 工作负载。由于大型科技公司的投资增加,美国数据中心物理安全市场增长。团队使用 AI 驱动的监控来管理高密度大厅。边缘中心在沿海路线附近扩展以支持数字增长。供应商升级系统以管理高设备负载。合规规范加强了对受控访问的需求。

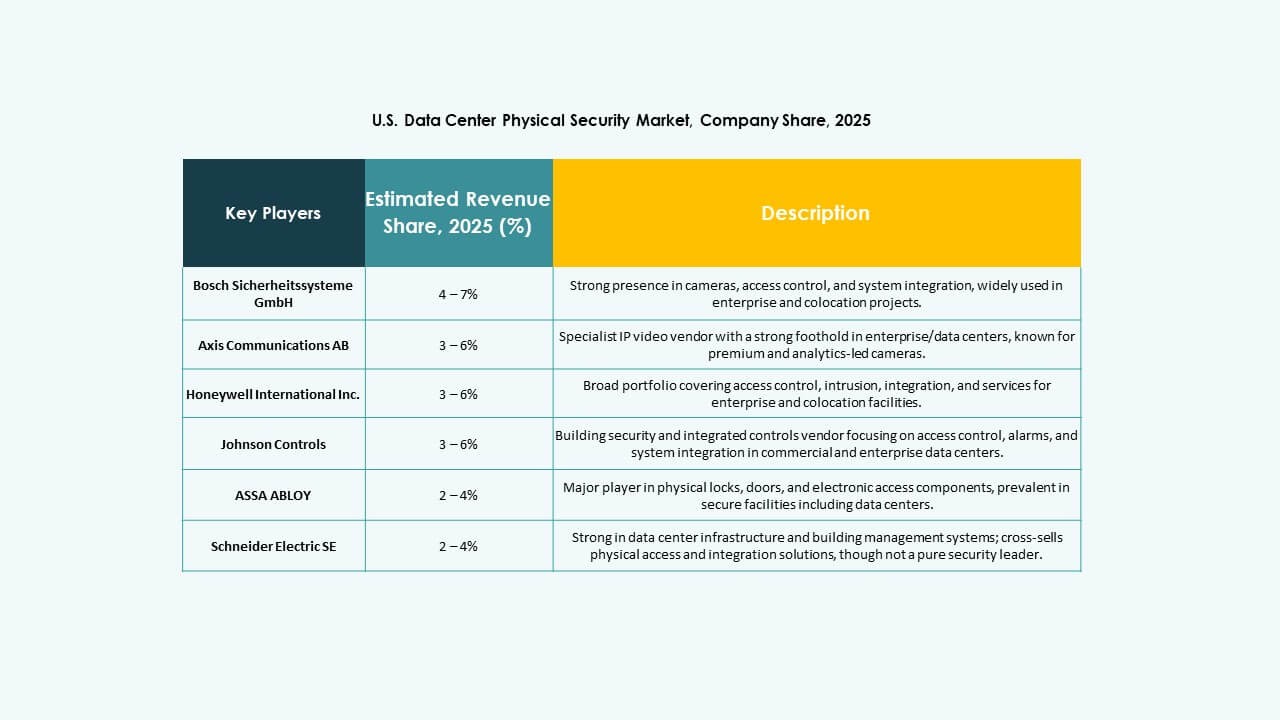

竞争洞察:

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- 杭州海康威视数字技术股份有限公司

- 霍尼韦尔国际公司

- 江森自控

- 帕洛阿尔托网络

- 施耐德电气 SE

- Securitas

- 西门子股份公司

美国数据中心物理安全市场的竞争激烈,由全球安全供应商和专业技术提供商塑造。每家公司都专注于集成访问系统、先进的监控工具和支持高密度数据环境的实时监控平台。公司通过基于 AI 的分析和云支持的控制台扩展产品组合,以提高威胁响应能力。许多参与者加强与托管和超大规模运营商的联盟,以确保长期合同。产品差异化通过生物识别升级、网络物理集成和强化的周界控制而增长。几家供应商通过合并来扩大地理覆盖范围和技术深度。新进入者瞄准机架级认证和移动凭证系统等利基层。市场通过软件、硬件和托管安全层的快速创新加深竞争。

最新动态:

- 2025 年 10 月,ASSA ABLOY 收购了德国公司 Kentix GmbH,该公司专注于为数据中心设计的监控和访问控制产品,增强了其在该领域的物理安全能力。

- 2025 年 1 月,ASSA ABLOY 还收购了总部位于夏洛特的资产保护和访问控制解决方案提供商 InVue,符合其在全球扩展访问控制和资产保护的战略。

- 2025 年 5 月,CPX 收购了 TSI Tech,以加强其物理安全产品组合,包括通过 AI 驱动的创新融合物理和网络安全的关键基础设施解决方案来保护数据中心。