执行摘要:

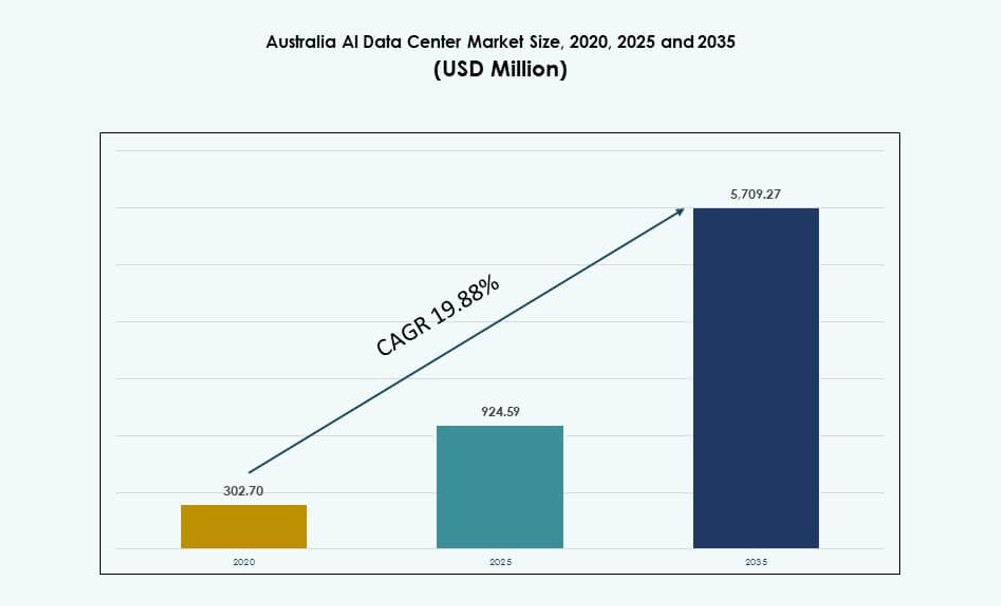

澳大利亚AI数据中心市场规模从2020年的3.027亿美元增长到2025年的9.2459亿美元,预计到2035年将达到57.0927亿美元,预测期内的年复合增长率为19.88%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年澳大利亚太平洋AI数据中心市场规模 |

9.2459亿美元 |

| 澳大利亚太平洋AI数据中心市场,年复合增长率 |

19.88% |

| 2035年澳大利亚太平洋AI数据中心市场规模 |

57.0927亿美元 |

澳大利亚正见证着由企业数字化转型、政府投资和主权AI任务推动的AI基础设施需求激增。各组织正在采用高密度GPU集群和液体冷却,以支持医疗、金融和物流等行业的高级工作负载。云服务提供商和托管运营商正在扩展AI就绪容量,以满足性能和合规需求。企业将AI数据中心视为创新、自动化和国家数字竞争力的关键推动者。该市场为技术供应商和基础设施投资者提供了长期潜力。

由于现有的超大规模区域和强劲的企业需求,新南威尔士州和维多利亚州在市场中占据主导地位。悉尼和墨尔本仍然是数据中心投资、连接性和电力接入的关键地点。昆士兰州和西澳大利亚州正在崛起,支持采矿、农业和区域AI用例的边缘基础设施。5G的普及和智慧城市计划扩大了地理需求。围绕数字主权的国家计划进一步加强了本地部署的势头。

市场动态:

市场驱动因素

澳大利亚主要城市公共和私营部门投资推动的AI工作负载需求上升

由于公共和私营部门对AI处理基础设施需求的不断增加,澳大利亚AI数据中心市场正在快速增长。企业正在部署AI模型用于自动化、网络安全和决策支持,需要GPU密集型计算能力。政府机构正在推动优先考虑本地计算和数据主权的国家AI战略。医疗、物流和教育等高容量用例继续增加基础设施负载。组织寻求专用AI容量用于模型训练和推理。这种需求促使运营商在关键城市建立高密度、可扩展的数据中心园区。由于现有的连接性和云可用性区域,悉尼和墨尔本仍然是主要目标。边缘和区域位置对于延迟敏感的应用程序越来越重要。市场支持围绕数字能力和经济多样化的国家目标。

先进冷却、机架密度化和可再生能源基础设施的快速采用

澳大利亚AI数据中心市场的运营商正在采用液体冷却和高密度机架架构,以支持GPU密集型工作负载。从传统的空气系统转变对于提高能源效率和性能至关重要。提供商部署直接芯片和后门冷却,以管理50–100 kW机架的热负荷。企业越来越多地要求机架级模块化,以便在计算需求增长时扩展AI集群。数据中心开发商整合太阳能和风能等可再生能源,以减少运营排放。可持续发展目标影响选址、架构和公用事业协议。澳大利亚有利的太阳能资源潜力支持长期绿色电力使用。NABERS和CEFC支持的政策框架推动可持续性合规。这些创新有助于保持运营弹性和未来准备。

主权AI计算的战略整合与数据驻留法规的合规

主权AI计算是澳大利亚AI数据中心市场的战略优先事项,推动了本地化基础设施部署。企业和公共机构需要在国内进行AI处理,以满足数据驻留、安全性和延迟需求。监管政策推动云和托管提供商提供区域合规的AI服务。医疗、金融和国防等AI驱动的行业需要与ISO、IRAP和ASD指南一致的基础设施。主要的超大规模和本地运营商将产品与主权框架对齐,以赢得公共合同。政府需求影响设施位置和互连优先级。市场支持敏感的AI工作负载,如患者数据、金融交易和国家研究项目。合规与基础设施的整合使澳大利亚成为该地区关键的主权AI节点。与国家标准的战略对齐提升了机构投资者的信心。

- 例如,NEXTDC的S2悉尼获得了Uptime Tier IV认证,拥有30MW容量和2800个机架,支持符合IRAP的政府AI工作负载。

企业向混合AI工作负载和边缘推理集成的转变

澳大利亚AI数据中心市场中越来越多的企业正在采用混合部署模型,以优化AI性能和成本。混合模型允许推理在边缘运行,而训练保持集中。物流、采矿和农业等行业使用边缘推理进行实时决策。数据中心提供商提供混合托管、私有云和AI即服务套餐以满足需求。电信运营商启用5G连接的边缘数据中心,处理分布式AI工作负载。基础设施提供商和AI平台之间的合作正在扩大,改善了编排和数据管道集成。混合采用减少了带宽压力,提高了数据隐私。组织选择灵活的部署,以平衡运营效率和主权需求。这一演变正在重塑澳大利亚的设施设计和服务级别产品。

- 例如,NEXTDC的NE1 Newman Edge数据中心位于皮尔巴拉,是一个确认的边缘设施,旨在支持低延迟工作负载。该地点提供约560平方米的技术空间和1.5 MW的IT容量,针对需要本地化计算和可靠连接的行业,如采矿。

市场趋势

高密度GPU集群重新定义机架设计、互连和设施规划

澳大利亚AI数据中心市场正在见证对高密度GPU集群需求的急剧增加,影响了设施设计和互连需求。部署大型语言转换器等模型的企业需要30–100 kW功率容量的机架。运营商修改布局以适应浸没和直接液体冷却。设施增加专用AI区域,用于高功率负载,配备独立的气流和冷却模块。互连对于在AI服务器和存储阵列之间传输大型数据集变得至关重要。运营商升级到400G+网络结构以支持AI流量量。悉尼等大都市区正在形成更紧密的网络环,以确保AI性能。新设施为NVIDIA和AMD等供应商的GPU集群保留了大量机架容量。运营商与芯片制造商形成设计联盟,以满足AI工作负载规格。

越来越关注为下一代模型和定制ASIC量身打造的AI原生设施

AI原生数据中心正在澳大利亚AI数据中心市场中成为一种独特的趋势。这些设施不是改造,而是从头开始为AI工作负载而建。它们具有高天花板、加固的地板和高效的气流,用于密集的AI集群。建设者专注于超过传统基准的功率与空间比。直接DC电源、AI特定的BMS集成和NVLink优化是核心设计元素。设施通常分区,配备液体就绪的模块,以支持定制ASIC和先进的AI芯片。企业和超大规模企业对一致的电力、低延迟和热控制的需求推动了这一趋势。这标志着从传统计算向工作负载特定基础设施的转变。设计转变支持各行业的生成、推理和训练工作流。

AI驱动的运营智能推动基础设施自动化和预测性维护

AI不仅是工作负载,也是澳大利亚AI数据中心市场的管理层。运营商使用AI实时监控温度、气流、湿度和设备健康状况。预测模型实现动态工作负载分布和故障缓解。BMS和DCIM平台整合AI进行风险评分和正常运行时间优化。设施整合数字孪生体以模拟能量、气流和故障点。这种智能水平有助于优化能源效率并延长组件寿命。运营商依靠AI减少计划外停机和运营支出。智能机架级监控的使用改善了冷却负载目标。这些功能现在是竞争性数据中心产品中的预期功能。

并购活动和战略合作伙伴关系加速澳大利亚AI基础设施部署

并购和合作伙伴关系正在重塑澳大利亚AI数据中心市场格局。全球超大规模企业正在与区域运营商合作,以更快地获得AI就绪容量。房地产投资信托和主权财富基金正在支持大规模AI数据中心园区。电信运营商正在组建合资企业,建设具有AI托管能力的5G边缘节点。靠近可再生走廊的战略选址收购正在增加。云和托管提供商与GPU供应商和平台公司形成AI基础设施联盟。这些合作允许更快地部署符合客户需求的AI服务。扩展计划越来越多地从第一阶段开始包括AI设计准备。投资势头显示出对长期AI基础设施需求的信心。

市场挑战

高功率密度限制和电网互连延迟影响设施可扩展性

电力供应仍然是澳大利亚AI数据中心市场的主要挑战。AI工作负载需要高密度机架,推动电气和冷却基础设施的极限。电力交付时间表通常会延迟设施准备,特别是在电网瓶颈的地区。变电站审批、变压器交货时间和公用事业协调带来了不确定性。许可延迟进一步减缓了扩展努力。运营商难以将基础设施交付与客户AI部署时间表对齐。这种不匹配影响了投资回报时间表和投资者信心。开发商越来越需要多年的规划来确保未来的电力访问。在需求增长超过电网升级的城市地区,这一挑战加剧。

AI基础设施工程和运营优化角色的人才短缺

澳大利亚AI数据中心市场还面临AI基础设施运营中的人才缺口。管理高密度GPU工作负载、液体冷却系统和编排层所需的专业技能有限。具有AI数据中心设计、电力管理和智能控制专业知识的工程师数量有限。超大规模企业和平台供应商之间的激烈竞争提高了招聘成本。由于人才管道有限,留住熟练人员变得困难。教育机构尚未培养出足够的基础设施工程学科毕业生。这限制了可扩展性,并减缓了下一代AI数据中心模型的引入。市场必须扩大与大学的合作伙伴关系和技能提升计划,以解决人才缺口。

市场机会

采矿、农业和智能基础设施领域的边缘AI部署机会

边缘AI在澳大利亚AI数据中心市场中展现出强劲的增长潜力。采矿和农业等偏远行业需要实时推理能力以实现自动化和监控。边缘节点减少延迟,提高安全性,并降低带宽使用。城市和区域区域的智能基础设施项目也需要分布式AI处理。这为微型数据中心和AI集成基站创造了机会。运营商可以在边缘提供托管AI服务,以捕捉这一增长需求。

主权AI在国防、医疗和研究工作负载中的战略角色

主权AI在澳大利亚的敏感行业中继续提供长期机会。国防机构、医院和学术机构需要符合国家安全和隐私要求的AI基础设施。本地化的高性能基础设施确保对关键工作负载的控制。提供主权合规、AI优化数据中心的供应商获得高价值、长期合同。这支持稳定的利用率和优质定价机会。

市场细分

按类型

澳大利亚AI数据中心市场由超大规模细分市场主导,由于云服务提供商和AI平台供应商的巨大需求,占据最大份额。托管和企业数据中心紧随其后,服务于中型企业和政府机构。边缘和微型数据中心在采矿、农业和远程AI应用中快速崛起。悉尼和墨尔本的超大规模投资通过可扩展和AI就绪的园区建设推动了细分市场的增长。

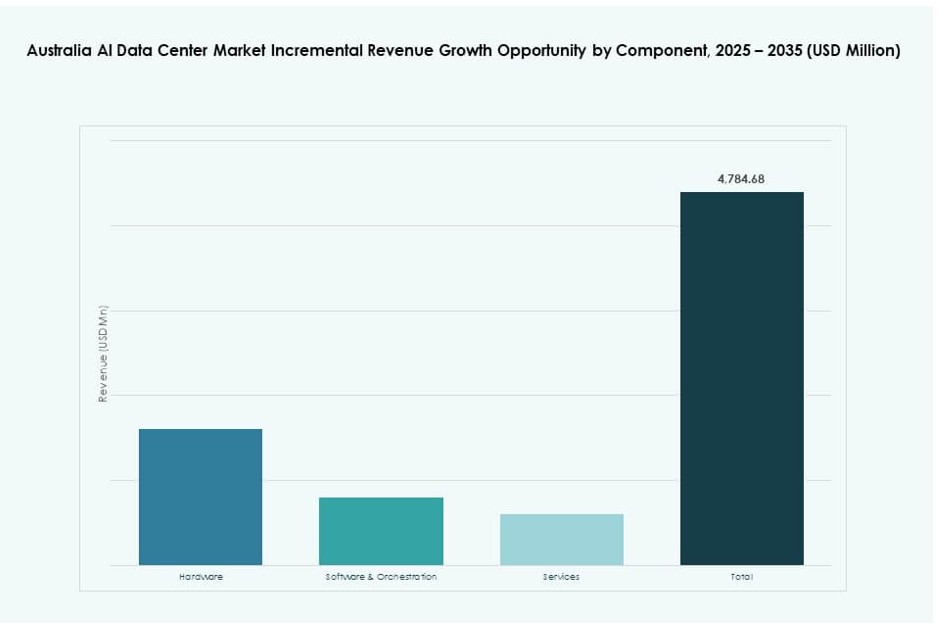

按组件

硬件在澳大利亚AI数据中心市场中按组件领先,受高性能GPU、定制加速器和液冷机架部署的推动。由于AI工作负载管理、集群调度和安全的需求,软件和编排平台正在增长。服务部门因基础设施咨询、集成和托管服务的需求而获得吸引力。硬件占每次部署的最大资本支出。

按部署

云部署在澳大利亚AI数据中心市场中占主导地位,由超大规模企业和SaaS公司领导。混合模型快速增长,支持边缘推理和集中模型训练。对于需要完全控制的政府、国防和受监管行业,内部部署仍然相关。混合模型支持灵活性、降低延迟和数据合规性,推动各行业的采用。部署模型正在根据工作负载变得更加定制化。

按应用

机器学习(ML)在澳大利亚AI数据中心市场中占据最大份额,其次是自然语言处理(NLP)和计算机视觉(CV)。随着大型语言模型的采用,生成式AI(GenAI)正在快速增长。基于ML的推理在物流、金融和医疗保健等企业工作负载中占主导地位。CV在智能监控和自主系统中需求旺盛。AI应用推动了多样化的计算需求,影响了基础设施设计。

按垂直行业

IT和电信是澳大利亚AI数据中心市场的领先垂直行业,由平台供应商和基础设施提供商推动。BFSI、医疗保健和零售是AI数据中心的重要用户,要求实时处理、欺诈检测和个性化服务。制造和汽车行业部署AI用于自动化和缺陷检测。媒体和娱乐利用AI进行内容生成和流媒体优化。行业的AI成熟度定义了基础设施需求和密度。

区域洞察

东部地区(新南威尔士州和维多利亚州)——以超过60%的市场份额领先

新南威尔士州和维多利亚州在澳大利亚AI数据中心市场中占据主导地位,占总份额的60%以上。悉尼和墨尔本由于光纤可用性、电力接入以及靠近企业和云区域而成为中央AI区域。这些地区吸引了大多数超大规模建设和托管扩展。强有力的政府数字政策和企业集中度加强了增长。互连和能源可靠性使它们在战略AI工作负载中具有优势。

- 例如,Sharon AI于2024年11月在NEXTDC的Tier IV墨尔本M3设施部署了160个NVIDIA H100 GPU,支持企业AI模型训练。

北部和西澳大利亚——由边缘和行业需求驱动的新兴地区

西澳大利亚和昆士兰州贡献了约25%的市场份额,受采矿、物流和政府AI工作负载的推动。珀斯和布里斯班主办中型数据中心,支持现场部署的边缘计算。采矿和农业中的边缘AI部署正在扩大,提升了区域重要性。这里的数据中心服务于延迟敏感的工业应用。现代化基础设施和本地化AI需求支持了需求。

- 例如,微软于2024年12月在珀斯宣布了一个Azure扩展区,用于低延迟采矿工作负载,服务于如Northern Star Resources的客户。

南部和中澳