エグゼクティブサマリー:

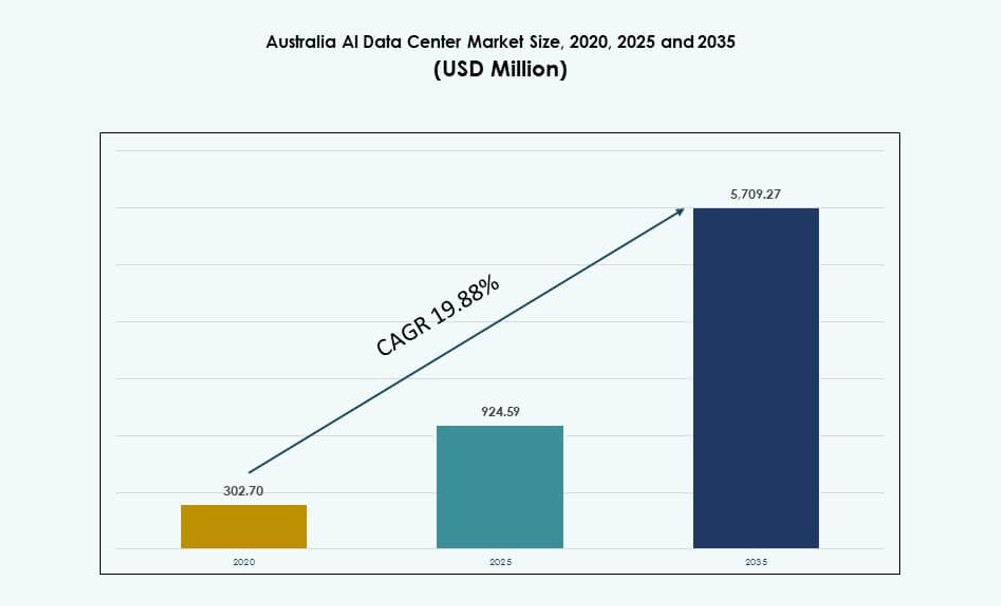

オーストラリアのAIデータセンターマーケットの規模は、2020年に3億270万米ドルと評価され、2025年には9億2459万米ドルに達し、2035年までに57億927万米ドルに達すると予測されており、予測期間中のCAGRは19.88%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オーストラリア太平洋AIデータセンター市場規模 2025 |

9億2459万米ドル |

| オーストラリア太平洋AIデータセンター市場、CAGR |

19.88% |

| オーストラリア太平洋AIデータセンター市場規模 2035 |

57億927万米ドル |

オーストラリアでは、企業のデジタルトランスフォーメーション、政府の投資、主権AIの指令によってAIインフラの需要が急増しています。組織は、医療、金融、物流などの分野で高度なワークロードをサポートするために、高密度のGPUクラスターと液体冷却を採用しています。クラウドプロバイダーとコロケーションオペレーターは、パフォーマンスとコンプライアンスのニーズを満たすためにAI対応の容量を拡大しています。企業はAIデータセンターをイノベーション、自動化、国家のデジタル競争力の重要な推進力と見なしています。この市場は、技術ベンダーとインフラ投資家にとって長期的な可能性を提供します。

ニューサウスウェールズ州とビクトリア州は、既存のハイパースケールゾーンと強力な企業需要により市場を支配しています。シドニーとメルボルンは、データセンター投資、接続性、電力アクセスの重要な拠点として残っています。クイーンズランド州と西オーストラリア州は、鉱業、農業、地域のAIユースケースをサポートするエッジインフラを備えた新興地域です。5Gとスマートシティのイニシアチブの拡大により地理的需要が拡大しています。デジタル主権に関する国家イニシアチブは、地元の展開の勢いをさらに強化します。

市場のダイナミクス:

市場の推進要因

主要なオーストラリアの都市における公共および民間部門の投資によるAIワークロード需要の増加

オーストラリアのAIデータセンターマーケットは、公共および民間部門からのAI処理インフラ需要の急増により急速に成長しています。企業は、AIモデルを自動化、サイバーセキュリティ、意思決定支援に展開しており、GPU集約型のコンピュートパワーを必要としています。政府機関は、ローカルコンピュートとデータ主権を優先する国家AI戦略を推進しています。医療、物流、教育における高ボリュームのユースケースがインフラ負荷を増加させ続けています。組織は、モデルのトレーニングと推論のために専用のAI容量を求めています。この需要により、オペレーターは主要都市に高密度でスケーラブルなデータセンターキャンパスを構築するようになりました。シドニーとメルボルンは、既存の接続性とクラウド可用性ゾーンのために主要なターゲットとして残っています。エッジおよび地域の場所は、レイテンシーに敏感なアプリケーションのために重要性を増しています。この市場は、デジタル能力と経済多様化に関する国家目標をサポートしています。

高度な冷却、ラック密度化、再生可能エネルギーインフラの急速な採用

オーストラリアのAIデータセンターマーケットのオペレーターは、GPU集約型ワークロードをサポートするために液体冷却と高密度ラックアーキテクチャを採用しています。従来の空気ベースのシステムからの移行は、エネルギー効率とパフォーマンスにとって重要です。プロバイダーは、50〜100 kWのラックからの熱負荷を管理するために、チップへの直接冷却とリアドア冷却を展開しています。企業は、コンピュートニーズが増加するにつれてAIクラスターをスケールするために、ラックレベルのモジュール性をますます求めています。データセンター開発者は、運用排出量を削減するために、太陽光や風力などの再生可能エネルギー源を統合しています。持続可能性の目標は、サイト選定、アーキテクチャ、ユーティリティ契約に影響を与えます。オーストラリアの有利な太陽光資源ポテンシャルは、長期的なグリーンパワーの使用をサポートします。NABERSやCEFC支援のイニシアチブなどの政策フレームワークは、持続可能性のコンプライアンスを推進します。これらの革新は、運用の回復力と将来の準備を維持するのに役立ちます。

主権AIコンピュートの戦略的統合とデータ居住規制へのコンプライアンス

主権AIコンピュートは、オーストラリアのAIデータセンターマーケットにおける戦略的優先事項であり、ローカライズされたインフラ展開を推進しています。企業や公共機関は、データ居住性、セキュリティ、レイテンシーのニーズを満たすために国内でのAI処理を必要としています。規制方針は、クラウドおよびコロケーションプロバイダーに地域に準拠したAIサービスを提供するよう促しています。医療、金融、防衛などのAI駆動型セクターは、ISO、IRAP、ASDガイドラインに沿ったインフラを必要としています。主要なハイパースケーラーと地元のオペレーターは、公共契約を獲得するために主権フレームワークに沿った提供を行っています。政府の需要は、施設の場所と相互接続の優先順位に影響を与えます。この市場は、患者データ、金融取引、国家研究プロジェクトなどのセンシティブなAIワークロードをサポートしています。インフラとのコンプライアンスの統合により、オーストラリアは地域の重要な主権AIノードとなっています。国家基準との戦略的整合は、機関投資家の信頼を高めます。

- 例えば、NEXTDCのS2シドニーは、IRAP準拠の政府AIワークロードをサポートする30MWの容量と2,800ラックでUptime Tier IV認証を取得しました。

企業のハイブリッドAIワークロードおよびエッジ推論統合へのシフト

オーストラリアのAIデータセンターマーケットでは、AIのパフォーマンスとコストを最適化するためにハイブリッド展開モデルを採用する企業が増えています。ハイブリッドモデルでは、推論をエッジで実行し、トレーニングを集中化することができます。物流、鉱業、農業などの業界は、リアルタイムの意思決定のためにエッジ推論を使用しています。データセンタープロバイダーは、需要に応じてハイブリッドコロケーション、プライベートクラウド、AI-as-a-Serviceバンドルを提供しています。通信事業者は、分散AIワークロードを処理する5G接続エッジデータセンターを可能にしています。インフラプロバイダーとAIプラットフォームの間のパートナーシップが拡大し、オーケストレーションとデータパイプラインの統合が改善されています。ハイブリッド採用は帯域幅の負担を軽減し、データプライバシーを強化します。組織は、運用効率と主権ニーズのバランスを取るために柔軟な展開を選択します。この進化は、オーストラリア全体の施設設計とサービスレベルの提供を再構築しています。

- 例えば、NEXTDCのNE1 Newman Edgeデータセンターは、低レイテンシーワークロードをサポートするために設計された確認済みのエッジ施設です。このサイトは、鉱業などのローカライズされたコンピュートと信頼性の高い接続を必要とする業界をターゲットに、約560 m²の技術スペースと1.5 MWのIT容量を提供しています。

市場のトレンド

高密度GPUクラスターがラック設計、相互接続、施設計画を再定義

オーストラリアのAIデータセンターマーケットは、高密度GPUクラスターの需要が急増しており、施設設計と相互接続のニーズに影響を与えています。大規模な言語変換モデルを展開する企業は、30〜100 kWの電力容量を持つラックを必要としています。オペレーターは、浸漬冷却と直接液体冷却を収容するためにレイアウトを変更しています。施設は、高電力負荷に対応する専用のAIゾーンを追加し、分離された気流と冷却モジュールを備えています。AIサーバーとストレージアレイ間の大規模なデータセットを供給するために、相互接続が重要になります。オペレーターは、AIトラフィックのボリュームをサポートするために400G+のネットワークファブリックにアップグレードしています。シドニーのようなメトロゾーンでは、AIのパフォーマンスを確保するためにネットワークリングがより緊密になっています。新しい施設は、NVIDIAやAMDのようなベンダーからのGPUクラスターのために、かなりのラック容量を予約しています。オペレーターは、AIワークロードの仕様を満たすために、チップメーカーとの設計アライアンスを形成しています。

次世代モデルとカスタムASIC向けに特化したAIネイティブ施設への注目の高まり

AIネイティブデータセンターは、オーストラリアのAIデータセンターマーケットにおける明確なトレンドとして浮上しています。これらの施設は、AIワークロードのためにゼロから構築されており、レトロフィットではありません。高い天井、強化された床、密集したAIクラスターのための効率的な気流を特徴としています。ビルダーは、従来のベンチマークを超える電力対スペース比に焦点を当てています。直接DC電力、AI特化のBMS統合、NVLink最適化がコア設計要素です。施設は、カスタムASICや高度なAIチップをサポートするために、液体対応のポッドでゾーニングされています。このトレンドは、一貫した電力、低レイテンシー、熱制御を求める企業やハイパースケーラーによって推進されています。これは、従来のコンピュートからワークロード特化のインフラへのシフトを示しています。この設計のシフトは、業界全体で生成、推論、トレーニングワークフローをサポートしています。

AI駆動の運用インテリジェンスがインフラの自動化と予測保守を推進

AIは、オーストラリアのAIデータセンターマーケット全体でワークロードだけでなく、管理層でもあります。オペレーターは、リアルタイムで温度、気流、湿度、機器の健康状態を監視するためにAIを使用しています。予測モデルは、動的なワークロード配分と障害緩和を可能にします。BMSとDCIMプラットフォームは、リスクスコアリングと稼働時間の最適化のためにAIを組み込んでいます。施設は、エネルギー、気流、故障点をシミュレートするためにデジタルツインを統合しています。このレベルのインテリジェンスは、エネルギー効率を最適化し、コンポーネントの寿命を延ばすのに役立ちます。オペレーターは、計画外のダウンタイムとOPEXを削減するためにAIに依存しています。スマートラックレベルの監視を使用することで、冷却負荷のターゲティングが改善されます。これらの機能は、競争力のあるデータセンターの提供において期待される機能となっています。

M&A活動と戦略的パートナーシップがオーストラリアにおけるAIインフラ展開を加速

合併、買収、パートナーシップが、オーストラリアのAIデータセンターマーケットの風景を再構築しています。グローバルなハイパースケーラーは、地域のオペレーターと提携して、AI対応の容量をより早く確保しています。不動産投資信託と主権財産基金は、大規模なAIデータセンターキャンパスを支援しています。通信事業者は、AIホスティング機能を備えた5Gエッジノードを構築するためにジョイントベンチャーを形成しています。再生可能エネルギー回廊近くの戦略的なサイト買収が増加しています。クラウドおよびコロケーションプロバイダーは、GPUベンダーやプラットフォーム企業とAIインフラアライアンスを形成しています。これらのコラボレーションにより、顧客のニーズに合わせたAIサービスの迅速な展開が可能になります。拡張計画には、フェーズ1からのAI設計準備がますます含まれています。この投資の勢いは、長期的なAIインフラ需要に対する信頼を示しています。

市場の課題

高電力密度の制約とグリッド相互接続の遅延が施設のスケーラビリティに影響

電力の可用性は、オーストラリアのAIデータセンターマーケット全体で主要な課題として残っています。AIワークロードは、高密度のラックを必要とし、電気および冷却インフラの限界を押し上げます。電力供給のタイムラインは、特にグリッドのボトルネックがある地域で、施設の準備を遅らせることがよくあります。変電所の承認、変圧器のリードタイム、ユーティリティの調整が不確実性