الملخص التنفيذي:

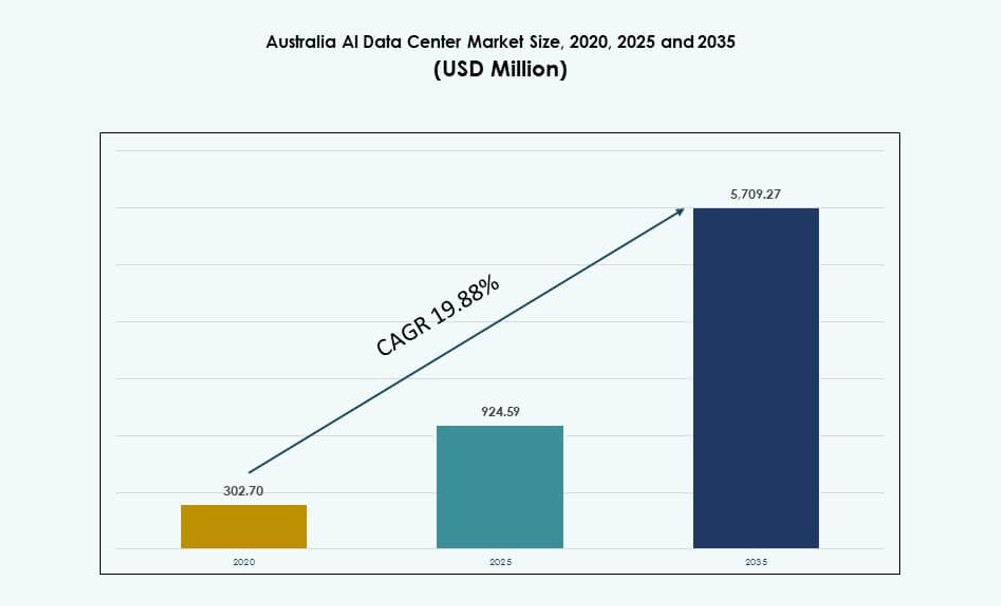

تم تقييم حجم سوق مراكز البيانات للذكاء الاصطناعي في أستراليا بقيمة 302.70 مليون دولار أمريكي في عام 2020 ليصل إلى 924.59 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5,709.27 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 19.88% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في أستراليا والمحيط الهادئ 2025 |

924.59 مليون دولار أمريكي |

| سوق مراكز البيانات للذكاء الاصطناعي في أستراليا والمحيط الهادئ، معدل النمو السنوي المركب |

19.88% |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في أستراليا والمحيط الهادئ 2035 |

5,709.27 مليون دولار أمريكي |

تشهد أستراليا زيادة في الطلب على بنية تحتية للذكاء الاصطناعي مدفوعة بتحول رقمي للمؤسسات واستثمارات حكومية وولايات سيادية للذكاء الاصطناعي. تتبنى المنظمات مجموعات GPU عالية الكثافة وتبريد سائل لدعم الأحمال المتقدمة عبر قطاعات مثل الرعاية الصحية والمالية واللوجستيات. يقوم مقدمو الخدمات السحابية ومشغلو الاستضافة المشتركة بتوسيع السعة الجاهزة للذكاء الاصطناعي لتلبية احتياجات الأداء والامتثال. تعتبر الشركات مراكز بيانات الذكاء الاصطناعي عوامل تمكين حيوية للابتكار والأتمتة والتنافسية الرقمية الوطنية. يقدم السوق إمكانات طويلة الأجل لموردي التكنولوجيا ومستثمري البنية التحتية.

تهيمن نيو ساوث ويلز وفيكتوريا على السوق بسبب مناطق الهايبرسكيل الحالية والطلب القوي من المؤسسات. تظل سيدني وملبورن مواقع رئيسية للاستثمارات في مراكز البيانات والاتصال والوصول إلى الطاقة. تظهر كوينزلاند وأستراليا الغربية مع بنية تحتية حافة تدعم التعدين والزراعة وحالات استخدام الذكاء الاصطناعي الإقليمية. توسع مبادرات المدن الذكية وانتشار 5G الطلب الجغرافي. تعزز المبادرات الوطنية حول السيادة الرقمية من زخم النشر المحلي.

ديناميكيات السوق:

محركات السوق

ارتفاع الطلب على أحمال العمل للذكاء الاصطناعي من الاستثمارات في القطاعين العام والخاص عبر المدن الأسترالية الرئيسية

ينمو سوق مراكز البيانات للذكاء الاصطناعي في أستراليا بسرعة بسبب الطلب المتزايد على بنية تحتية لمعالجة الذكاء الاصطناعي من القطاعين العام والخاص. تقوم المؤسسات بنشر نماذج الذكاء الاصطناعي للأتمتة والأمن السيبراني ودعم القرار، مما يتطلب قوة حوسبة مكثفة لـ GPU. تدفع الوكالات الحكومية استراتيجيات الذكاء الاصطناعي الوطنية التي تعطي الأولوية للحوسبة المحلية والسيادة على البيانات. تستمر حالات الاستخدام ذات الحجم الكبير في الرعاية الصحية واللوجستيات والتعليم في زيادة الحمل على البنية التحتية. تسعى المنظمات إلى سعة مخصصة للذكاء الاصطناعي لتدريب النماذج والاستدلال. دفع هذا الطلب المشغلين إلى بناء حرم مراكز بيانات عالية الكثافة وقابلة للتوسع عبر المدن الرئيسية. تظل سيدني وملبورن أهدافًا رئيسية بسبب الاتصال الحالي ومناطق توفر السحابة. تكتسب المواقع الحافة والإقليمية أهمية للتطبيقات الحساسة للكمون. يدعم السوق الأهداف الوطنية حول القدرة الرقمية والتنويع الاقتصادي.

التبني السريع للتبريد المتقدم، تكثيف الرفوف، والبنية التحتية للطاقة المتجددة

يتبنى المشغلون في سوق مراكز البيانات للذكاء الاصطناعي في أستراليا التبريد السائل وهياكل الرفوف عالية الكثافة لدعم أحمال العمل المكثفة لـ GPU. التحول من الأنظمة التقليدية القائمة على الهواء أمر حاسم لكفاءة الطاقة والأداء. يقوم مقدمو الخدمات بنشر التبريد المباشر إلى الشريحة وتبريد الأبواب الخلفية لإدارة الأحمال الحرارية من رفوف 50-100 كيلوواط. تطلب المؤسسات بشكل متزايد وحدة رفوف معيارية لتوسيع مجموعات الذكاء الاصطناعي مع نمو احتياجات الحوسبة. يدمج مطورو مراكز البيانات مصادر الطاقة المتجددة مثل الطاقة الشمسية والرياح لتقليل الانبعاثات التشغيلية. تؤثر الأهداف الاستدامة على اختيار الموقع والهندسة المعمارية والاتفاقيات مع المرافق. يدعم الإمكانات الشمسية المواتية لأستراليا استخدام الطاقة الخضراء على المدى الطويل. تدفع الأطر السياسية مثل مبادرات NABERS وCEFC الامتثال للاستدامة. تساعد هذه الابتكارات في الحفاظ على المرونة التشغيلية والاستعداد للمستقبل.

التكامل الاستراتيجي للحوسبة السيادية للذكاء الاصطناعي والامتثال للوائح إقامة البيانات

تعتبر الحوسبة السيادية للذكاء الاصطناعي أولوية استراتيجية في سوق مراكز البيانات للذكاء الاصطناعي في أستراليا، مما يدفع إلى نشر البنية التحتية المحلية. تتطلب المؤسسات العامة والخاصة معالجة الذكاء الاصطناعي داخل البلاد لتلبية احتياجات إقامة البيانات والأمان والكمون. تدفع السياسات التنظيمية مقدمي الخدمات السحابية والاستضافة المشتركة لتقديم خدمات الذكاء الاصطناعي المتوافقة إقليمياً. تتطلب القطاعات المدفوعة بالذكاء الاصطناعي مثل الرعاية الصحية والمالية والدفاع بنية تحتية تتماشى مع إرشادات ISO وIRAP وASD. تتماشى العروض من الشركات الكبرى والمشغلين المحليين مع الأطر السيادية للفوز بالعقود العامة. يؤثر الطلب الحكومي على موقع المنشأة وأولويات الاتصال البيني. يدعم السوق أحمال العمل الحساسة للذكاء الاصطناعي مثل بيانات المرضى والمعاملات المالية والمشاريع البحثية الوطنية. يجعل هذا التكامل بين الامتثال والبنية التحتية من أستراليا عقدة سيادية حيوية للذكاء الاصطناعي في المنطقة. يدفع التوافق الاستراتيجي مع المعايير الوطنية ثقة المستثمرين المؤسسيين.

- على سبيل المثال، حققت S2 سيدني التابعة لـ NEXTDC شهادة Uptime Tier IV بسعة 30 ميجاوات و2800 رف، لدعم أحمال العمل الحكومية المتوافقة مع IRAP.

تحول المؤسسات نحو أحمال العمل الهجينة للذكاء الاصطناعي وتكامل الاستدلال الحافة

يتبنى عدد متزايد من المؤسسات في سوق مراكز البيانات للذكاء الاصطناعي في أستراليا نماذج نشر هجينة لتحسين أداء الذكاء الاصطناعي والتكلفة. تسمح النماذج الهجينة بتشغيل الاستدلال في الحافة بينما يظل التدريب مركزيًا. تستخدم الصناعات مثل اللوجستيات والتعدين والزراعة الاستدلال الحافة لاتخاذ القرارات في الوقت الفعلي. يقدم مقدمو مراكز البيانات حزم استضافة مشتركة هجينة وسحابة خاصة وذكاء اصطناعي كخدمة لتلبية الطلب. تمكّن مشغلو الاتصالات مراكز بيانات الحافة المتصلة بـ 5G التي تتعامل مع أحمال العمل الموزعة للذكاء الاصطناعي. تتوسع الشراكات بين مقدمي البنية التحتية ومنصات الذكاء الاصطناعي، مما يحسن التكامل بين التنسيق وخطوط البيانات. يقلل التبني الهجين من الضغط على النطاق الترددي ويعزز خصوصية البيانات. تختار المنظمات نشرًا مرنًا لتحقيق التوازن بين الكفاءة التشغيلية واحتياجات السيادة. يعيد هذا التطور تشكيل تصميمات المنشآت وعروض مستوى الخدمة عبر أستراليا.

- على سبيل المثال، تم تأكيد مركز بيانات الحافة NE1 Newman التابع لـ NEXTDC في بيلبارا كمنشأة حافة مصممة لدعم أحمال العمل ذات الكمون المنخفض. يوفر الموقع حوالي 560 متر مربع من المساحة التقنية و1.5 ميجاوات من سعة تكنولوجيا المعلومات، مستهدفًا صناعات مثل التعدين التي تتطلب حوسبة محلية واتصال موثوق.

اتجاهات السوق

مجموعات GPU عالية الكثافة تعيد تعريف تصميم الرفوف، والاتصال البيني، وتخطيط المنشآت

يشهد سوق مراكز البيانات للذكاء الاصطناعي في أستراليا زيادة حادة في الطلب على مجموعات GPU عالية الكثافة، مما يؤثر على تصميم المنشآت واحتياجات الاتصال البيني. تتطلب المؤسسات التي تنشر نماذج مثل المحولات اللغوية الكبيرة رفوفًا بسعة طاقة تتراوح بين 30-100 كيلوواط. يقوم المشغلون بتعديل التخطيطات لاستيعاب التبريد بالغمر والتبريد السائل المباشر. تضيف المنشآت مناطق مخصصة للذكاء الاصطناعي للأحمال العالية الطاقة مع تدفق هواء ووحدات تبريد منفصلة. يصبح الاتصال البيني أمرًا حيويًا لتغذية مجموعات البيانات الكبيرة بين خوادم الذكاء الاصطناعي ومصفوفات التخزين. يقوم المشغلون بالترقية إلى شبكات 400G+ لدعم حجم حركة مرور الذكاء الاصطناعي. تشهد مناطق المترو مثل سيدني حلقات شبكة أكثر إحكامًا لضمان أداء الذكاء الاصطناعي. تخصص المنشآت الجديدة سعة رفوف كبيرة لمجموعات GPU من بائعي مثل NVIDIA وAMD. يشكل المشغلون تحالفات تصميم مع مصنعي الشرائح لتلبية مواصفات أحمال العمل للذكاء الاصطناعي.

التركيز المتزايد على المنشآت الأصلية للذكاء الاصطناعي المصممة خصيصًا للنماذج الجيل التالي وASICs المخصصة

تظهر مراكز البيانات الأصلية للذكاء الاصطناعي كاتجاه متميز في سوق مراكز البيانات للذكاء الاصطناعي في أستراليا. هذه المنشآت ليست تعديلات بل تم بناؤها من الألف إلى الياء لأحمال العمل للذكاء الاصطناعي. تتميز بأسقف عالية وأرضيات معززة وتدفق هواء فعال لمجموعات الذكاء الاصطناعي الكثيفة. يركز البناؤون على نسب الطاقة إلى المساحة التي تتجاوز المعايير التقليدية. الطاقة المباشرة للتيار المستمر، تكامل BMS المخصص للذكاء الاصطناعي، وتحسين NVLink هي عناصر تصميم أساسية. غالبًا ما تكون المنشآت مقسمة إلى وحدات جاهزة للسائل لدعم ASICs المخصصة والرقائق المتقدمة للذكاء الاصطناعي. يدفع هذا الاتجاه المؤسسات والشركات الكبرى التي تطلب طاقة متسقة، وكمون منخفض، وتحكم حراري. يمثل هذا التحول من الحوسبة التقليدية نحو البنية التحتية المخصصة لأحمال العمل. يدعم التحول في التصميم عمليات التوليد، والاستدلال، والتدريب عبر الصناعات.

الذكاء الاصطناعي المدفوع بالذكاء التشغيلي يقود الأتمتة التحتية والصيانة التنبؤية

الذكاء الاصطناعي ليس فقط الحمل ولكن أيضًا طبقة الإدارة عبر سوق مراكز البيانات للذكاء الاصطناعي في أستراليا. يستخدم المشغلون الذكاء الاصطناعي لمراقبة درجة الحرارة وتدفق الهواء والرطوبة وصحة المعدات في الوقت الفعلي. تمكن النماذج التنبؤية من توزيع الأحمال الديناميكي وتخفيف الأعطال. تدمج منصات BMS وDCIM الذكاء الاصطناعي لتقييم المخاطر وتحسين وقت التشغيل. تدمج المنشآت التوائم الرقمية لمحاكاة الطاقة وتدفق الهواء ونقاط الفشل. يساعد هذا المستوى من الذكاء في تحسين كفاءة الطاقة وإطالة عمر المكونات. يعتمد المشغلون على الذكاء الاصطناعي لتقليل وقت التوقف غير المخطط له ونفقات التشغيل. يحسن استخدام المراقبة الذكية على مستوى الرفوف استهداف حمل التبريد. أصبحت هذه القدرات الآن ميزات متوقعة في عروض مراكز البيانات التنافسية.

نشاط الاندماج والاستحواذ والشراكات الاستراتيجية تسرع نشر البنية التحتية للذكاء الاصطناعي في أستراليا

تعيد عمليات الاندماج والاستحواذ والشراكات تشكيل مشهد سوق مراكز البيانات للذكاء الاصطناعي في أستراليا. تتعاون الشركات الكبرى العالمية مع المشغلين الإقليميين لتأمين سعة جاهزة للذكاء الاصطناعي بشكل أسرع. تدعم صناديق الاستثمار العقاري وصناديق الثروة السيادية حرم مراكز البيانات للذكاء الاصطناعي واسعة النطاق. يشكل مشغلو الاتصالات مشاريع مشتركة لبناء عقد حافة 5G بقدرة استضافة للذكاء الاصطناعي. تزداد عمليات الاستحواذ الاستراتيجية على المواقع القريبة من ممرات الطاقة المتجددة. يشكل مقدمو الخدمات السحابية والاستضافة المشتركة تحالفات بنية تحتية للذكاء الاصطناعي مع بائعي GPU وشركات المنصات. تتيح هذه التعاونات نشر خدمات الذكاء الاصطناعي بشكل أسرع بما يتماشى مع احتياجات العملاء. تتضمن خطط التوسع بشكل متزايد جاهزية التصميم للذكاء الاصطناعي من المرحلة الأولى. يظهر زخم الاستثمار الثقة في الطلب على البنية التحتية للذكاء الاصطناعي على المدى الطويل.

تحديات السوق

قيود الكثافة العالية للطاقة وتأخيرات الاتصال بالشبكة تؤثر على قابلية التوسع في المنشآت

تظل توفر الطاقة تحديًا رئيسيًا عبر سوق مراكز البيانات للذكاء الاصطناعي في أستراليا. تتطلب أحمال العمل للذكاء الاصطناعي رفوفًا عالية الكثافة تدفع حدود البنية التحتية الكهربائية والتبريد. غالبًا ما تؤخر جداول تسليم الطاقة جاهزية المنشآت، خاصة في المناطق التي تعاني من اختناقات في الشبكة. تخلق موافقات المحطات الفرعية وأوقات تسليم المحولات وتنسيق المرافق حالة من عدم اليقين. تبطئ تأخيرات التصاريح جهود التوسع بشكل أكبر. يواجه المشغلون صعوبة في مواءمة تسليم البنية التحتية مع جداول نشر الذكاء الاصطناعي للعملاء. يؤثر هذا التفاوت على جداول العائد على الاستثمار وثقة المستثمرين. يتطلب المطورون بشكل متزايد تخطيطًا لعدة سنوات لتأمين الوصول إلى الطاقة في المستقبل. يتفاقم التحدي في المناطق الحضرية حيث يتجاوز نمو الطلب ترقيات الشبكة.

نقص المواهب في أدوار هندسة البنية التحتية للذكاء الاصطناعي وتحسين العمليات التشغيلية

يواجه سوق مراكز البيانات للذكاء الاصطناعي في أستراليا أيضًا فجوة متزايدة في المواهب في عمليات البنية التحتية للذكاء الاصطناعي. هناك حاجة إلى مجموعات مهارات متخصصة لإدارة أحمال العمل المكثفة لـ GPU، وأنظمة التبريد السائل، وطبقات التنسيق. المهندسون ذوو الخبرة في تصميم مراكز البيانات للذكاء الاصطناعي، وإدارة الطاقة، والتحكم الذكي محدودون. تزيد المنافسة العالية بين الشركات الكبرى وبائعي المنصات من تكاليف التوظيف. يصبح الاحتفاظ بالموظفين المهرة صعبًا مع قلة خطوط المواهب. لم تنتج المؤسسات التعليمية بعد عددًا كافيًا من الخريجين في تخصصات هندسة البنية التحتية. يحد هذا من قابلية التوسع ويبطئ إدخال نماذج مراكز البيانات للذكاء الاصطناعي الجيل التالي. يجب على السوق توسيع الشراكات مع الجامعات ومبادرات رفع المهارات لحل فجوة المواهب.

فرص السوق

فرص نشر الذكاء الاصطناعي الحافة عبر قطاعات التعدين والزراعة والبنية التحتية الذكية

يقدم الذكاء الاصطناعي الحافة إمكانات نمو قوية في سوق مراكز البيانات للذكاء الاصطناعي في أستراليا. تحتاج الصناعات البعيدة مثل التعدين والزراعة إلى قدرات استدلال في الوقت الفعلي للأتمتة والمراقبة. تقلل العقد الحافة من الكمون، وتحسن السلامة، وتقلل من استخدام النطاق الترددي. تتطلب مشاريع البنية التحتية الذكية عبر المناطق الحضرية والإقليمية أيضًا معالجة موزعة للذكاء الاصطناعي. يخلق هذا فرصة لمراكز البيانات الصغيرة والمحطات الأساسية المتكاملة بالذكاء الاصطناعي. يمكن للمشغلين تقديم خدمات الذكاء الاصطناعي المدارة في الحافة لالتقاط هذا الطلب المتزايد.

الدور الاستراتيجي للذكاء الاصطناعي السيادي في أح