Résumé Exécutif :

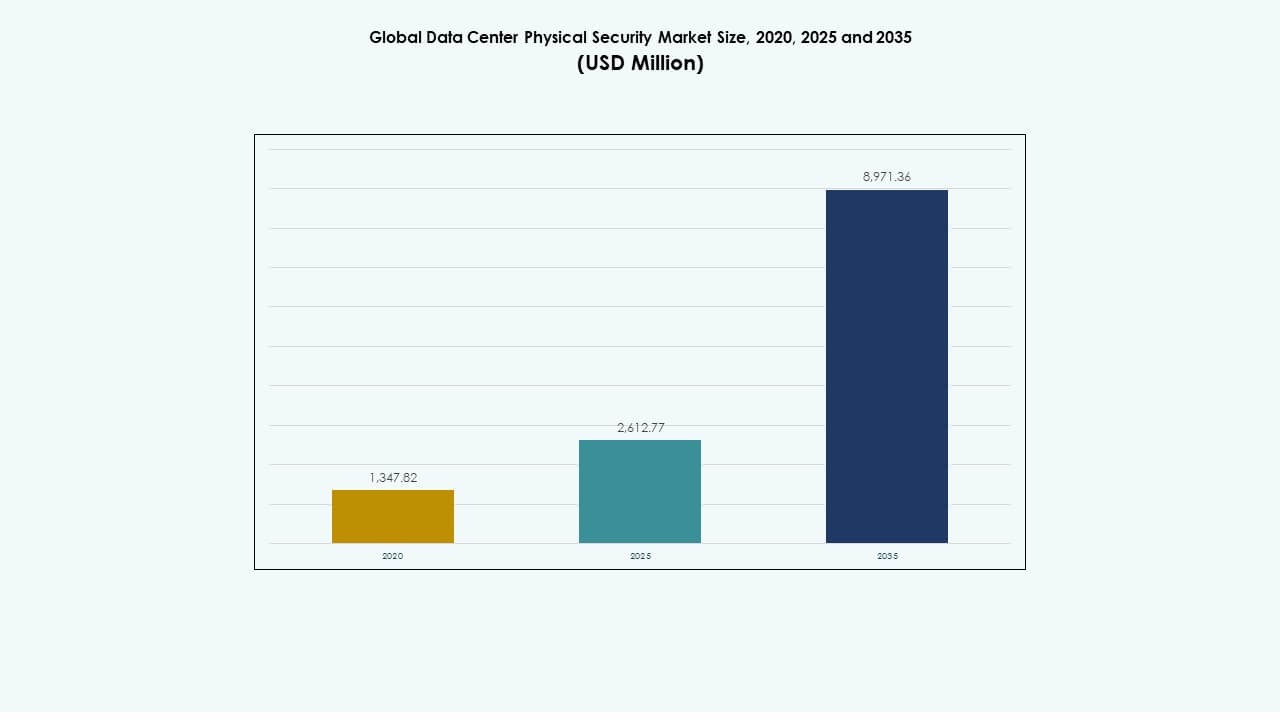

La taille du marché mondial de la sécurité physique des centres de données était évaluée à 1 347,82 millions USD en 2020, à 2 612,77 millions USD en 2025 et devrait atteindre 8 971,36 millions USD d’ici 2035, avec un TCAC de 13,07 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données 2025 |

2 612,77 millions USD |

| Marché de la Sécurité Physique des Centres de Données, TCAC |

13,07 % |

| Taille du Marché de la Sécurité Physique des Centres de Données 2035 |

8 971,36 millions USD |

L’expansion du marché est stimulée par une forte adoption des outils d’accès biométriques, des unités de surveillance activées par l’IA et des plateformes de surveillance intégrées qui sécurisent des installations complexes. Les opérateurs investissent dans des systèmes de défense à plusieurs niveaux qui soutiennent des charges de travail à haute densité et un trafic de données croissant. L’innovation dans l’intelligence d’identité et la détection automatisée des menaces renforce la fiabilité opérationnelle. Le marché a une valeur stratégique pour les entreprises en raison de sa capacité à protéger l’infrastructure numérique centrale, tandis que les investisseurs gagnent une confiance à long terme grâce à une demande constante dans le développement du cloud et de la colocation.

L’Amérique du Nord est en tête grâce à une activité hyperscale mature et à des normes réglementaires strictes qui renforcent le déploiement avancé. L’Europe maintient une forte croissance soutenue par des cadres de conformité robustes. L’Asie-Pacifique émerge comme la zone à la croissance la plus rapide alors que l’expansion du cloud s’accélère dans les principales économies. Le Moyen-Orient et l’Amérique latine gagnent en dynamisme grâce à de nouveaux programmes d’infrastructure numérique. L’Afrique continue de progresser avec le développement croissant de centres de données axés sur les télécommunications.

Facteurs de Marché

Facteurs de Marché

Demande Croissante pour une Défense Physique Avancée à Plusieurs Niveaux dans les Installations à Haute Densité

Les opérateurs investissent dans une protection renforcée en raison de la montée des menaces d’intrusion et du trafic de données accru. Cela pousse les entreprises à déployer des systèmes de défense à plusieurs niveaux qui réduisent le risque de violation sur les sites principaux. Les entreprises adoptent des outils d’accès biométriques qui renforcent la validation d’identité pour les salles restreintes. Les fournisseurs introduisent des unités de surveillance prêtes pour l’IA qui soutiennent les alertes de menace en temps réel. Les entreprises relient les alarmes, capteurs et caméras sous des plateformes unifiées qui réduisent les erreurs manuelles. Les investisseurs considèrent le marché mondial de la sécurité physique des centres de données comme un actif stable à long terme en raison de la dépendance numérique croissante. Les opérateurs mettent à niveau le matériel ancien qui ne répond plus aux nouvelles règles de conformité. Les parties prenantes recherchent des systèmes évolutifs qui soutiennent des configurations diversifiées et des besoins opérationnels plus larges.

- Par exemple, l’écosystème HID iCLASS SEOS d’ASSA ABLOY est déployé dans de grands centres de données aux États-Unis et prend en charge l’identification mobile sécurisée, par carte et biométrique, répondant aux normes FIDO et ISO/IEC 7816 pour la gestion d’identité cryptée dans les salles restreintes.

Expansion rapide des projets de cloud, de colocation et de hyperscale stimulant de nouveaux cycles d’approvisionnement en sécurité

La montée en puissance de nouvelles installations alimente la demande pour un contrôle d’entrée intelligent, une surveillance automatisée et des zones périphériques renforcées. Les opérateurs recherchent des systèmes intégrés adaptés aux racks à haute capacité et aux salles de serveurs denses. Cela encourage une adoption plus large des analyses de mouvement qui aident à détecter les déviations de route près des zones sécurisées. Les entreprises élargissent leurs achats pour inclure des racks renforcés qui empêchent l’accès non autorisé aux armoires. Les régions de cloud nécessitent des outils de haute qualité qui répondent aux règles d’audit mondiales pour plusieurs groupes de locataires. Le marché mondial de la sécurité physique des centres de données gagne en traction grâce à l’augmentation des constructions de colocation dans les principaux hubs. Les contrats à long terme avec les opérateurs poussent les fournisseurs à étendre leur support pour des architectures diverses. Les parties prenantes préfèrent des voies de mise à niveau qui minimisent les perturbations.

Passage vers la surveillance activée par l’IA, l’intelligence d’identité et les plateformes d’orchestration de sécurité centralisées

Les outils d’IA améliorent la précision de détection et prennent en charge le suivi en temps réel sur plusieurs étages. Les opérateurs déploient des analyses qui lisent les postures anormales, les zones d’ombre et les ruptures de route. Cela soutient des modèles de réponse proactive qui réduisent le temps de violation. Les systèmes d’intelligence d’identité augmentent la précision du contrôle dans les salles de données sensibles. Les entreprises intègrent des outils de vérification continue qui suivent les modèles d’utilisateur pour les zones à haut risque. Le marché mondial de la sécurité physique des centres de données bénéficie d’une fusion plus profonde entre les données vidéo et les journaux d’accès. Les fournisseurs proposent des couches d’orchestration qui lient chaque outil sous un même tableau de bord. Les entreprises poussent à l’automatisation pour réduire les erreurs humaines.

- Par exemple, la caméra réseau Q1656 d’Axis Communications utilise la puce ARTPEC-8 avec traitement par apprentissage profond et prend en charge la classification d’objets en temps réel pour les couloirs des centres de données, offrant des améliorations de précision analytique documentées grâce aux benchmarks Edge AI d’Axis.

Pression croissante en matière de conformité, convergence cyber-physique et demande de gouvernance d’installation sans confiance

Les régulateurs poussent les entreprises à adopter des contrôles plus stricts pour la séparation des locataires et la sécurité des actifs. Les opérateurs appliquent des règles d’entrée sans confiance qui valident chaque mouvement dans les zones sécurisées. Cela stimule l’utilisation de justificatifs mobiles, d’unités anti-filature et d’accès multi-facteurs. L’alignement cyber-physique aide les entreprises à gérer les tentatives de violation à travers les réseaux et les points d’entrée. Les investisseurs soutiennent les plateformes qui réduisent le risque juridique et protègent le temps de fonctionnement. Le marché mondial de la sécurité physique des centres de données bénéficie d’une adoption accrue de conceptions sécurisées par défaut. Les fournisseurs fournissent des pistes d’audit qui aident les entreprises à répondre aux cadres de sécurité mondiaux. Les parties prenantes s’attendent à des mises à jour constantes en raison de l’évolution des schémas de menace.

Tendances du marché

Tendances du marché

Intégration croissante de robots de patrouille autonomes, de drones intelligents et d’unités périmétriques riches en capteurs

Les entreprises testent des unités de patrouille robotiques qui surveillent de grands complexes avec une précision constante. Les opérateurs utilisent des drones de périmètre qui couvrent de longues distances plus rapidement que les rondes manuelles. Cela aide les équipes à détecter les mouvements, la chaleur et les changements de vibration avec une grande précision. Les flottes robotiques réduisent les tâches répétitives et augmentent la visibilité le long des clôtures extérieures. Les fournisseurs ajoutent des analyses intelligentes qui aident à prédire les zones de violation. Le marché mondial de la sécurité physique des centres de données enregistre une adoption croissante des systèmes de patrouille à distance dans les parcs hyperscales. Les drones créent une forte dissuasion contre les tentatives d’intrusion nocturnes. Les entreprises explorent des flottes hybrides qui combinent des robots avec des capteurs fixes.

Adoption accrue des plateformes de sécurité gérées dans le cloud et de la visibilité à distance pour les sites distribués

Les opérateurs se tournent vers des systèmes cloud qui gèrent les droits d’accès, les flux vidéo et les alertes depuis des équipes centrales. Cela soutient la visibilité en temps réel sur des empreintes multi-régionales. Les entreprises réduisent l’utilisation du matériel en déplaçant le stockage vers des coffres-forts cloud. Les centres de commande à distance prennent le contrôle de toutes les portes, racks et nœuds de périmètre. Les prestataires de services offrent des outils de configuration qui gèrent les locataires croissants. Le marché mondial de la sécurité physique des centres de données bénéficie d’un fort intérêt pour les tableaux de bord cloud unifiés. Les fournisseurs améliorent le cryptage pour un flux de données sécurisé. Les parties prenantes apprécient la rapidité de la scalabilité pour les nouveaux sites.

Utilisation croissante des jumeaux numériques pour la planification de la sécurité, la simulation de menaces et l’optimisation de la capacité

Les équipes construisent des jumeaux numériques qui cartographient les halls, les racks et les zones de contrôle. Cela aide les opérateurs à simuler les tentatives de violation et à planifier des contre-mesures. Les mises en page numériques soutiennent un meilleur placement des caméras, badges et alarmes. Les entreprises utilisent les données de simulation pour affiner les modèles de dotation en personnel. Les informations prédictives aident à réduire les angles morts avant les changements physiques. Le marché mondial de la sécurité physique des centres de données adopte les jumeaux numériques sur de grands campus qui gèrent un trafic intense. Les fournisseurs élargissent les boîtes à outils qui relient les flux en temps réel aux modèles numériques. Les décideurs obtiennent des informations plus solides sur des mises en page complexes.

Expansion des systèmes d’identité biométriques et des modèles de remplacement de crédentiel mobile

Les opérateurs installent des systèmes de reconnaissance faciale, d’iris et de veines de la paume qui offrent une grande précision. Cela augmente l’assurance d’identité pour les zones critiques. Les crédentiels mobiles réduisent la dépendance aux cartes qui risquent d’être perdues ou mal utilisées. Les unités biométriques restreignent l’entrée au personnel vérifié. Les fournisseurs affinent les algorithmes pour soutenir un débit plus rapide. Le marché mondial de la sécurité physique des centres de données se dirige vers des écosystèmes biométriques complets sur des sites denses. Les entreprises déploient des vérifications multi-facteurs pour l’entrée des racks. Les parties prenantes soutiennent les modèles biométriques en raison de pistes d’audit plus solides.

Défis du marché

Sophistication croissante des menaces, coût élevé de déploiement et complexité dans les environnements multi-sites

Les acteurs de la menace utilisent des outils de violation avancés qui contournent les anciennes solutions d’accès. Les opérateurs font face à une pression croissante pour mettre à niveau les systèmes sur de grands campus. Cela augmente le coût des capteurs spécialisés et des plateformes étroitement intégrées. Les entreprises luttent avec des mises en page variées qui nécessitent un déploiement sur mesure. Le coût de maintenance augmente en raison des heures opérationnelles ininterrompues. Le marché mondial de la sécurité physique des centres de données traite des besoins d’intégration complexes dans les salles héritées. Les fournisseurs gèrent les problèmes de compatibilité qui retardent les mises à niveau. Les parties prenantes ont besoin d’équipes formées pour une surveillance continue.

Pression réglementaire, pénurie de compétences et interopérabilité limitée entre les outils de sécurité

Les régulateurs exigent des audits stricts qui mettent au défi les entreprises ayant une documentation faible. Cela crée des tensions pour les opérateurs qui gèrent des sites mondiaux avec des règles diverses. Les lacunes en compétences ralentissent l’adoption d’outils prêts pour l’IA. Les équipes de sécurité rencontrent des difficultés à aligner le matériel avec les logiciels de différents fournisseurs. Une interopérabilité limitée réduit l’efficacité du système. Le marché mondial de la sécurité physique des centres de données fait face à des tensions d’intégration à travers des projets internationaux. Les équipes passent plus de temps à valider les flux de données. Les parties prenantes ont besoin d’une meilleure coordination des fournisseurs.

Opportunités de marché

Opportunités de marché

Expansion des constructions hyperscale, déploiement croissant en périphérie et besoin de modèles de sécurité flexibles pour plusieurs locataires

La croissance hyperscale stimule la demande pour des contrôles d’accès avancés, la vision IA et les capteurs intelligents. Les sites en périphérie créent un besoin de plateformes compactes qui sécurisent les petites salles. Cela ouvre des opportunités pour du matériel plug-and-play adapté aux réseaux distribués. Les sites multi-locataires adoptent des outils qui garantissent une stricte séparation. Les fournisseurs soutiennent des règles d’identification dynamiques qui accélèrent l’intégration. Le marché mondial de la sécurité physique des centres de données bénéficie de nouvelles zones dans les réseaux de télécommunications et de cloud. Les entreprises explorent des outils d’exploitation à distance. Les parties prenantes considèrent les nœuds distribués comme une priorité.

Croissance de l’automatisation, des analyses en temps réel et de l’intelligence de sécurité prédictive

Les outils d’automatisation réduisent les vérifications manuelles et diminuent les temps d’arrêt de sécurité. Les moteurs prédictifs détectent les changements de schéma dans les couloirs actifs. Cela aide les opérateurs à arrêter les violations tôt. Les fournisseurs ajoutent des analyses qui suivent les anomalies à travers les racks et les armoires. Les entreprises investissent dans des tableaux de bord unifiés qui surveillent tous les appareils. Le marché mondial de la sécurité physique des centres de données gagne en dynamisme grâce aux mises à niveau prêtes pour l’IA. Les équipes utilisent les informations pour repenser les aménagements au sol. Les parties prenantes apprécient l’amélioration du temps de disponibilité.

Segmentation du marché

Segmentation du marché

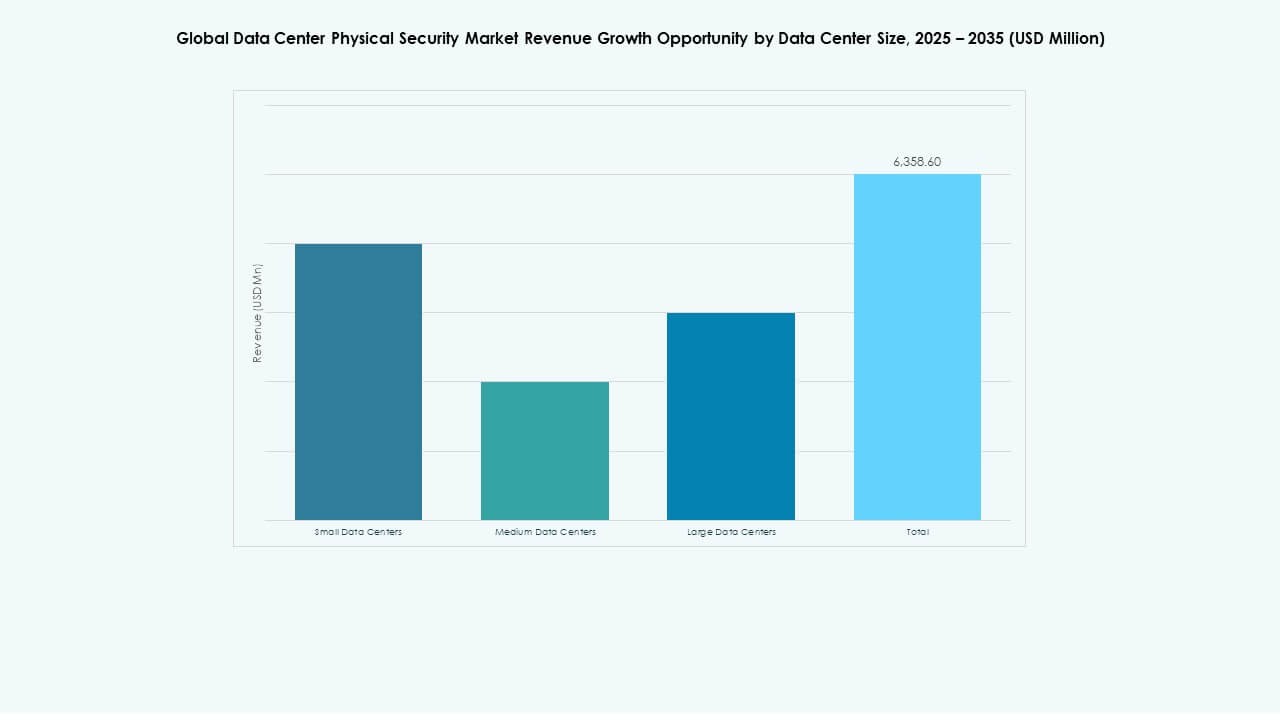

Par taille de centre de données

Les petits centres de données enregistrent une croissance régulière en raison de la demande croissante pour des aménagements compacts qui prennent en charge les charges de travail à distance. Les installations moyennes gagnent en traction grâce à un coût de construction équilibré et une capacité d’expansion fiable. Les grands centres de données détiennent la part dominante en raison d’une densité de racks plus élevée et d’un investissement plus fort. Le marché mondial de la sécurité physique des centres de données bénéficie de la hausse des besoins en sécurité à travers les grands blocs liés à l’hyperscale. Les opérateurs déploient des contrôles avancés qui protègent plusieurs groupes de locataires. Les mises à niveau stratégiques augmentent la visibilité dans toutes les zones. Les fournisseurs se concentrent sur des outils automatisés pour des environnements complexes.

Par composant

Le segment des solutions est en tête grâce à une forte adoption des outils de surveillance, de contrôle d’accès et de détection. Les entreprises préfèrent des solutions intégrées qui gèrent les alertes en temps réel à travers des halls diversifiés. Les services croissent en raison des besoins de déploiement accrus à travers des sites mondiaux. Le marché mondial de la sécurité physique des centres de données bénéficie du soutien croissant à l’installation dans les nouvelles constructions. Les fournisseurs proposent des modèles de conseil qui alignent les conceptions sur les normes mondiales. Les opérateurs investissent dans la maintenance du cycle de vie pour la protection du temps de disponibilité. Les solutions continuent de détenir la plus grande part en raison de leur impact direct sur le contrôle des violations.

Par Solution

La vidéosurveillance détient la plus grande part en raison de son rôle dans la surveillance en temps réel sur de grands campus. Le contrôle d’accès se développe à mesure que les entreprises passent aux systèmes biométriques et aux systèmes d’identification mobile. La surveillance et la détection gagnent en utilisation grâce à l’augmentation de la précision des capteurs. Le marché mondial de la sécurité physique des centres de données soutient des configurations multi-couches qui combinent tous les outils. Les opérateurs déploient des systèmes d’identification solides pour les salles à haut risque. Les fournisseurs étendent les fonctionnalités analytiques sur les caméras. Les entreprises adoptent des outils de mouvement avancés pour la sécurité des périmètres et des couloirs.

Par Services

L’intégration de systèmes domine en raison du besoin de plateformes unifiées qui gèrent des agencements denses. Le conseil joue un rôle clé dans la planification des mises à niveau sécurisées des installations. La maintenance et le support se développent en raison des opérations ininterrompues dans les salles de données. Le marché mondial de la sécurité physique des centres de données dépend d’une intégration solide pour une fiabilité à long terme. Les fournisseurs aident les entreprises à lier le matériel existant avec de nouveaux modules. Les services assurent un déploiement plus fluide et réduisent les temps d’arrêt. Les équipes comptent sur un support expert pour les audits de conformité.

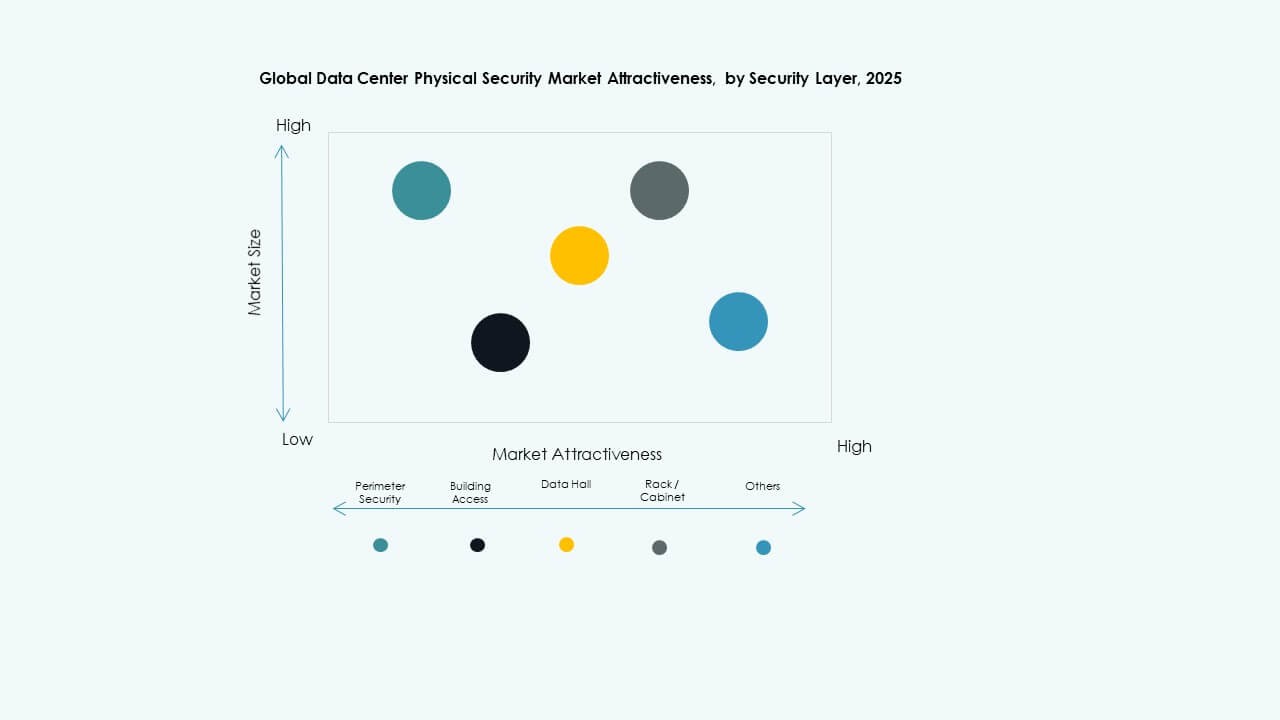

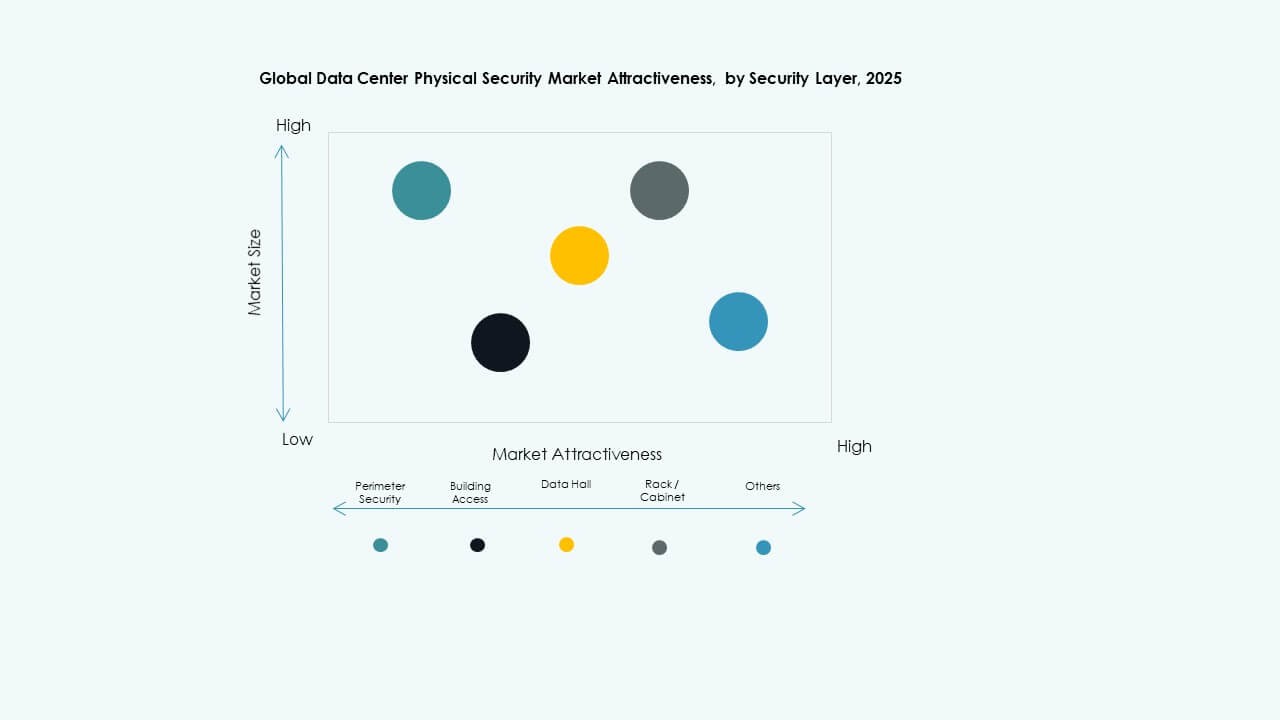

Par Couche de Sécurité

La sécurité périmétrique détient une part importante en raison du risque élevé dans les zones externes. Les systèmes d’accès aux bâtiments se développent avec l’utilisation accrue des biométries et des identifiants intelligents. La protection des salles de données gagne en traction en raison des actifs sensibles dans les salles principales. Le marché mondial de la sécurité physique des centres de données soutient un contrôle multi-couches pour les grands campus. Les outils pour racks et armoires augmentent en raison des besoins de segmentation plus forts. Les opérateurs déploient des unités anti-filature pour réduire les tentatives d’intrusion. Les fournisseurs livrent des modèles en couches qui couvrent chaque zone.

Par Type de Centre de Données

Les installations hyperscale dominent en raison de l’activité massive de construction et des règles de sécurité strictes. Les sites de colocation se développent avec l’augmentation du volume de locataires dans les hubs mondiaux. Les centres de données d’entreprise maintiennent une demande stable en raison des charges de travail internes. Le marché mondial de la sécurité physique des centres de données s’étend aux nœuds de périphérie qui prennent en charge les tâches à faible latence. Les opérateurs sécurisent les salles distribuées avec des outils compacts. Les fournisseurs fournissent des kits évolutifs pour des configurations hybrides. L’hyperscale reste le segment leader.

Par Utilisateur Final

Les secteurs IT et télécoms sont en tête en raison de la forte dépendance à l’infrastructure numérique critique. Le secteur BFSI suit en raison de la forte pression de conformité. Le gouvernement et la défense maintiennent un fort accent sur les salles sécurisées. Le marché mondial de la sécurité physique des centres de données voit une utilisation croissante dans les secteurs de la santé et du commerce de détail en raison de l’augmentation des dossiers numériques. Les sites de fabrication renforcent les contrôles d’accès sur les lignes automatisées. Les fournisseurs soutiennent une large adoption dans les secteurs réglementés. Les opérateurs investissent dans des environnements de haute confiance.

Aperçus Régionaux :

Aperçus Régionaux :

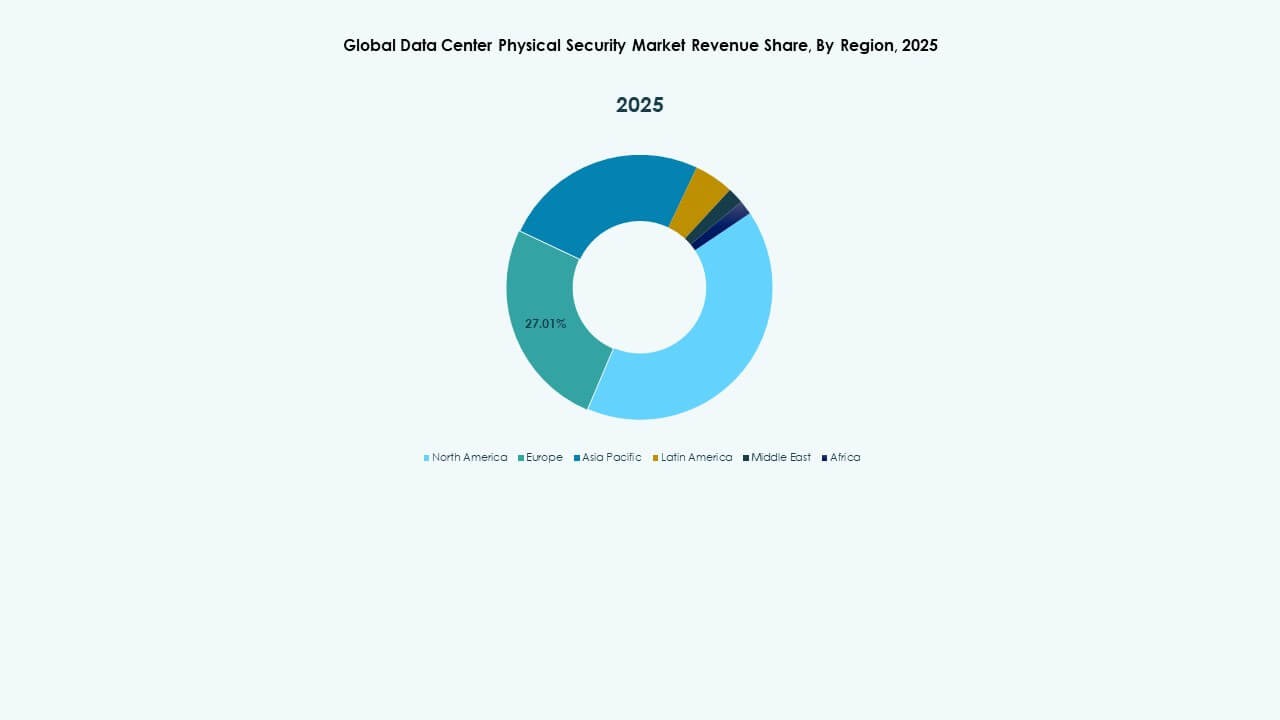

Amérique du Nord

La taille du marché de la sécurité physique des centres de données en Amérique du Nord était évaluée à 552,88 millions USD en 2018 pour atteindre 1 044,32 millions USD en 2024 et devrait atteindre 3 565,67 millions USD d’ici 2032, avec un TCAC de 13,01 % pendant la période de prévision. Part de marché régionale en 2024 : 39,97 %. L’Amérique du Nord est en tête grâce à une forte expansion hyperscale et à des règles de conformité strictes. Les opérateurs déploient des systèmes biométriques, des outils vidéo basés sur l’IA et des contrôles d’accès à plusieurs niveaux sur les nouveaux campus. Elle bénéficie de plateformes d’intégration avancées qui soutiennent la visibilité en temps réel. Les entreprises de cloud investissent dans des unités de périmètre de haute qualité qui sécurisent de grands complexes. Les fournisseurs introduisent des analyses qui lisent les changements de comportement près des zones restreintes. Les entreprises régionales appliquent des pistes d’audit rigoureuses à travers les racks et les halls. Le marché mondial de la sécurité physique des centres de données gagne un fort élan grâce aux constructions dominées par les États-Unis. L’investissement augmente avec la demande croissante de colocation dans les principaux pôles technologiques.

- Par exemple, le Pro-Watch Intelligent Command de Honeywell intègre jusqu’à 225 000 dispositifs de contrôle d’accès sur une seule plateforme, soutenant la surveillance unifiée à travers de grands campus de centres de données aux États-Unis.

Europe

La taille du marché de la sécurité physique des centres de données en Europe était évaluée à 388,04 millions USD en 2018 pour atteindre 705,71 millions USD en 2024 et devrait atteindre 2 277,83 millions USD d’ici 2032, avec un TCAC de 12,38 % pendant la période de prévision. Part de marché régionale en 2024 : 27,01 %. L’Europe occupe une position forte grâce à des normes réglementaires strictes et des règles de certification structurées. Les opérateurs améliorent le contrôle d’accès, les outils d’identité et les unités de surveillance pour s’adapter aux cadres de confidentialité en évolution. Elle bénéficie de la demande croissante en Allemagne, au Royaume-Uni et dans les pays nordiques. Les sites Edge dans les villes denses nécessitent des outils compacts qui maintiennent une haute disponibilité. Les fournisseurs livrent des systèmes intégrés qui connectent les couches cyber et physiques. Les opérateurs de colocation étendent les halls sécurisés pour soutenir la croissance multi-locataires. Le marché mondial de la sécurité physique des centres de données croît régulièrement dans les secteurs réglementés. Les entreprises allouent des budgets élevés pour maintenir la confiance opérationnelle.

Asie-Pacifique

La taille du marché de la sécurité physique des centres de données en Asie-Pacifique était évaluée à 284,39 millions USD en 2018 pour atteindre 632,29 millions USD en 2024 et devrait atteindre 2 457,71 millions USD d’ici 2032, avec un TCAC de 14,45 % pendant la période de prévision. Part de marché régionale en 2024 : 24,20 %. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide en raison de l’adoption rapide du cloud dans les grandes économies. Les opérateurs déploient des systèmes de surveillance par IA, des capteurs de périmètre et des systèmes d’entrée biométriques dans des constructions denses. Elle soutient la construction à grande échelle en Chine, en Inde, au Japon et en Corée du Sud. Les nouvelles politiques numériques stimulent l’investissement dans l’infrastructure des installations sécurisées. Les fournisseurs fournissent du matériel évolutif qui s’adapte à des configurations diverses. Les entreprises de colocation et hyperscale s’étendent agressivement dans les clusters métropolitains. Le marché mondial de la sécurité physique des centres de données gagne du terrain grâce à l’accélération numérique menée par les télécommunications. La croissance régionale reste forte en raison du trafic de données élevé.

Amérique latine

La taille du marché de la sécurité physique des centres de données en Amérique latine était évaluée à 67,12 millions USD en 2018 pour atteindre 128,03 millions USD en 2024 et devrait atteindre 399,23 millions USD d’ici 2032, avec un TCAC de 11,99 % pendant la période de prévision. Part de marché régionale en 2024 : 4,90 %. L’Amérique latine se développe en raison de la demande croissante de services cloud et de sites de colocation sécurisés. Les opérateurs adoptent l’analyse vidéo, les outils d’identité et les barrières d’accès dans les nouveaux hubs. Elle bénéficie des mises à niveau numériques nationales au Brésil, au Chili et au Mexique. Les fournisseurs soutiennent les déploiements modulaires adaptés aux installations de taille moyenne. Les entreprises régionales se concentrent sur le renforcement du périmètre pour contrer les risques externes. Les projets gouvernementaux stimulent l’investissement dans des environnements contrôlés. Le marché mondial de la sécurité physique des centres de données se renforce grâce à des partenariats avec des entreprises cloud mondiales. La demande augmente en raison de la migration des entreprises vers une infrastructure de données moderne.

- Par exemple, la plateforme unifiée Security Center de Genetec déployée dans les installations d’Amérique latine prend en charge jusqu’à 300 000 identités de détenteurs de cartes dans un seul système, améliorant ainsi la gestion des accès à haute densité.

Moyen-Orient

La taille du marché de la sécurité physique des centres de données au Moyen-Orient était évaluée à 36,26 millions USD en 2018 pour atteindre 67,15 millions USD en 2024 et devrait atteindre 185,26 millions USD d’ici 2032, avec un TCAC de 10,57 % pendant la période de prévision. Part de marché régionale en 2024 : 2,57 %. Le Moyen-Orient se développe grâce à la montée des zones cloud nationales et des programmes numériques à haute sécurité. Les opérateurs déploient des points d’entrée biométriques, des unités de protection des racks et des caméras thermiques avancées. Il bénéficie des plans d’infrastructure numérique soutenus par le gouvernement. Les fournisseurs proposent des systèmes robustes adaptés aux grands complexes extérieurs. Les entreprises régionales investissent dans une défense multicouche pour contrer le risque d’intrusion physique. Les constructeurs hyperscale étendent leur présence dans les corridors du CCG. Le marché mondial de la sécurité physique des centres de données gagne en traction grâce aux déploiements de nouvelle génération. La croissance reste stable avec un fort intérêt pour les mises à niveau axées sur la conformité.

Afrique

La taille du marché de la sécurité physique des centres de données en Afrique était évaluée à 19,14 millions USD en 2018 pour atteindre 35,27 millions USD en 2024 et devrait atteindre 85,68 millions USD d’ici 2032, avec un TCAC de 9,31 % pendant la période de prévision. Part de marché régionale en 2024 : 1,35 %. L’Afrique progresse avec l’expansion progressive des centres de données régionaux dans les principales économies. Les opérateurs ajoutent une surveillance intelligente, des capteurs de périmètre et des systèmes d’entrée contrôlée pour améliorer la protection des sites. Elle observe un intérêt croissant pour les projets cloud menés par les télécommunications. Les fournisseurs introduisent des solutions compactes qui répondent aux contraintes de coût et d’espace. Les entreprises renforcent la sécurité au niveau des armoires pour réduire l’accès non autorisé. La croissance est liée aux programmes nationaux de transformation numérique. Le marché mondial de la sécurité physique des centres de données enregistre des progrès constants en Afrique du Sud, au Nigeria et au Kenya. L’adoption régionale se renforce avec de nouvelles charges de travail d’entreprise.

Aperçu Concurrence:

Aperçu Concurrence:

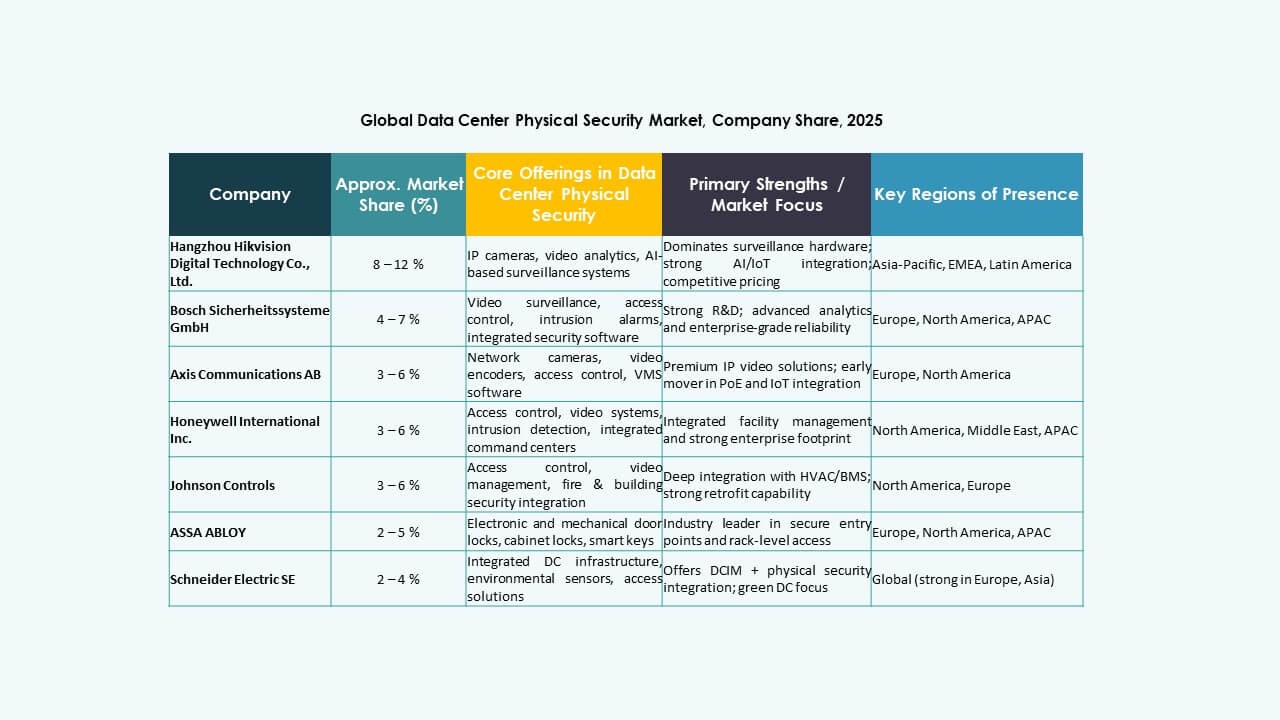

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

Le marché mondial de la sécurité physique des centres de données présente un mélange de conglomérats diversifiés et de spécialistes ciblés. Des leaders mondiaux tels que Honeywell, Johnson Controls, Schneider Electric et Siemens offrent de larges portefeuilles. Ils regroupent le contrôle d’accès, la surveillance et les systèmes de bâtiment en plateformes intégrées. Les fournisseurs de réseaux et de cybersécurité comme Cisco, Fortinet et Palo Alto Networks étendent leurs portefeuilles aux passerelles de périphérie et à la connectivité sécurisée. Les entreprises de gardiennage physique et de services gérés comme Securitas élargissent les contrats d’opérations de sécurité groupés. Les spécialistes de la vidéosurveillance Axis Communications et Hikvision stimulent l’innovation des caméras et les fonctionnalités d’analyse. La concurrence se concentre sur l’ouverture des plateformes, la profondeur des API et la capacité de service sur le cycle de vie. Cela pousse les fournisseurs vers des alliances stratégiques avec des fournisseurs de cloud, des opérateurs de colocation et des intégrateurs. La pression sur les prix reste la plus forte dans le matériel, tandis que les logiciels et services récurrents maintiennent les marges.

Développements Récents :

Développements Récents :

- En octobre 2025, ASSA ABLOY a acquis Kentix GmbH, une entreprise allemande spécialisée dans les produits de surveillance et de contrôle d’accès conçus pour les centres de données, renforçant ainsi leurs capacités en matière de sécurité physique pour ce secteur.

- En janvier 2025, ASSA ABLOY a également acquis InVue, un fournisseur basé à Charlotte de solutions de protection des actifs et de contrôle d’accès, s’alignant sur leur stratégie d’expansion mondiale dans le contrôle d’accès et la protection des actifs.