الملخص التنفيذي:

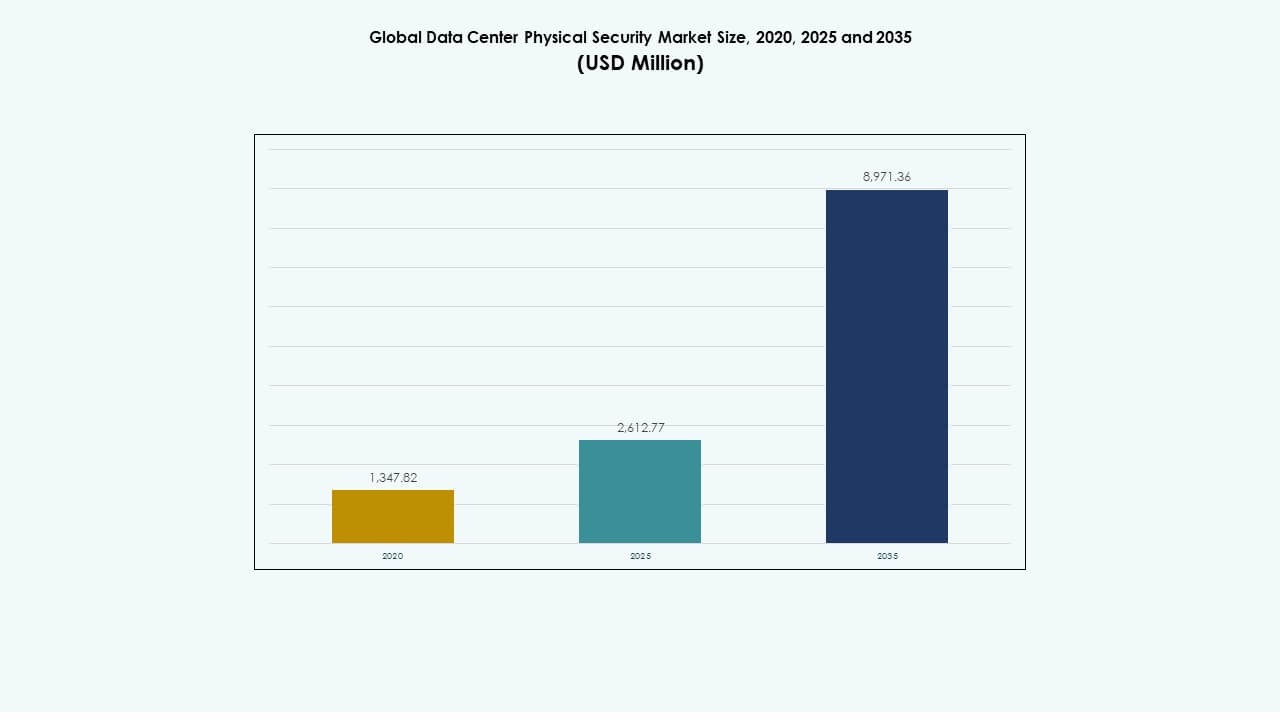

تم تقييم حجم سوق الأمن المادي لمراكز البيانات العالمية بقيمة 1,347.82 مليون دولار أمريكي في عام 2020 ليصل إلى 2,612.77 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8,971.36 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.07% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق الأمن المادي لمراكز البيانات 2025 |

2,612.77 مليون دولار أمريكي |

| سوق الأمن المادي لمراكز البيانات، معدل النمو السنوي المركب |

13.07% |

| حجم سوق الأمن المادي لمراكز البيانات 2035 |

8,971.36 مليون دولار أمريكي |

يتم دفع توسع السوق من خلال الاعتماد القوي على أدوات الوصول البيومترية، ووحدات المراقبة الممكّنة بالذكاء الاصطناعي، ومنصات المراقبة المتكاملة التي تؤمن المنشآت المعقدة. يستثمر المشغلون في أنظمة دفاع متعددة الطبقات تدعم أحمال العمل عالية الكثافة وارتفاع حركة البيانات. يعزز الابتكار في الذكاء الهوياتي والكشف التلقائي عن التهديدات موثوقية العمليات. يحتفظ السوق بقيمة استراتيجية للشركات بسبب قدرته على حماية البنية التحتية الرقمية الأساسية، بينما يكتسب المستثمرون ثقة طويلة الأجل من الطلب المستمر عبر تطوير السحابة والمشاركة.

تقود أمريكا الشمالية بسبب النشاط الناضج واسع النطاق والمعايير التنظيمية الصارمة التي تعزز النشر المتقدم. تحافظ أوروبا على نمو قوي مدعوم بأطر الامتثال القوية. تظهر منطقة آسيا والمحيط الهادئ كأسرع منطقة نمو مع تسارع توسع السحابة عبر الاقتصادات الكبرى. تبني الشرق الأوسط وأمريكا اللاتينية الزخم من خلال برامج البنية التحتية الرقمية الجديدة. تواصل أفريقيا التقدم مع تطوير مراكز البيانات المدفوعة بالاتصالات.

محركات السوق

محركات السوق

الطلب المتزايد على الدفاع المادي متعدد الطبقات المتقدم عبر المنشآت عالية الكثافة

يستثمر المشغلون في حماية أقوى بسبب ارتفاع تهديدات التسلل وزيادة حركة البيانات. يدفع ذلك الشركات لنشر أنظمة دفاع متعددة الطبقات تقلل من خطر الاختراق عبر المواقع الأساسية. تتبنى الشركات أدوات الوصول البيومترية التي تعزز التحقق من الهوية للغرف المقيدة. يقدم البائعون وحدات مراقبة جاهزة للذكاء الاصطناعي تدعم إشارات التهديد في الوقت الفعلي. تربط الشركات الإنذارات وأجهزة الاستشعار والكاميرات تحت منصات موحدة تقلل من الأخطاء اليدوية. ينظر المستثمرون إلى سوق الأمن المادي لمراكز البيانات العالمية كأصل طويل الأجل مستقر بسبب الاعتماد الرقمي المتزايد. يقوم المشغلون بترقية الأجهزة القديمة التي لم تعد تفي بالقواعد الجديدة للامتثال. يبحث أصحاب المصلحة عن أنظمة قابلة للتوسع تدعم التخطيطات المتنوعة واحتياجات التشغيل الأوسع.

- على سبيل المثال، يتم نشر نظام HID iCLASS SEOS من ASSA ABLOY في مراكز البيانات الكبيرة في الولايات المتحدة ويدعم الاعتماد الآمن عبر الهواتف المحمولة والبطاقات والقياسات الحيوية، ويلبي معايير FIDO وISO/IEC 7816 لإدارة الهوية المشفرة في الغرف المقيدة.

التوسع السريع في مشاريع السحابة، والتواجد المشترك، والمشاريع الضخمة يدفع دورات جديدة لشراء الأمن

يزيد الارتفاع في المنشآت الجديدة من الطلب على التحكم الذكي في الدخول، والمراقبة الآلية، ومناطق المحيط الأقوى. يبحث المشغلون عن أنظمة متكاملة تتناسب مع الرفوف ذات السعة العالية وقاعات الخوادم الكثيفة. يشجع ذلك على تبني أوسع لتحليلات الحركة التي تساعد في اكتشاف الانحراف عن المسار بالقرب من المناطق الآمنة. توسع الشركات من عمليات الشراء لتشمل الرفوف المعززة التي تمنع الوصول غير المصرح به إلى الخزائن. تتطلب مناطق السحابة أدوات عالية الجودة تلبي قواعد التدقيق العالمية عبر مجموعات المستأجرين المتعددة. يكتسب سوق الأمن المادي لمراكز البيانات العالمية زخماً ثابتاً من زيادة بناء التواجد المشترك عبر المحاور الرئيسية. تدفع العقود طويلة الأجل مع الناقلين البائعين لتمديد الدعم للهياكل المتنوعة. يفضل أصحاب المصلحة مسارات الترقية التي تحافظ على انخفاض الاضطراب.

التحول نحو المراقبة المدعومة بالذكاء الاصطناعي، وذكاء الهوية، ومنصات تنظيم الأمن المركزي

تحسن أدوات الذكاء الاصطناعي دقة الكشف وتدعم التتبع في الوقت الحقيقي عبر الطوابق المتعددة. ينشر المشغلون تحليلات تقرأ الوضعيات غير الطبيعية، ومناطق الظل، وانقطاعات المسار. يدعم ذلك نماذج الاستجابة الاستباقية التي تقلل من وقت الاختراق. ترفع أنظمة ذكاء الهوية من دقة التحكم في قاعات البيانات الحساسة. تدمج الشركات أدوات التحقق المستمر التي تتبع أنماط المستخدم للمناطق عالية الخطورة. يكتسب سوق الأمن المادي لمراكز البيانات العالمية من الاندماج الأعمق بين بيانات الفيديو وسجلات الوصول. يقدم البائعون طبقات تنظيمية تربط كل أداة تحت لوحة تحكم واحدة. تدفع المؤسسات نحو الأتمتة لتقليل الخطأ البشري.

- على سبيل المثال، تستخدم كاميرا الشبكة Q1656 من Axis Communications شريحة ARTPEC-8 مع معالجة التعلم العميق وتدعم تصنيف الكائنات في الوقت الحقيقي لممرات مراكز البيانات، مما يوفر تحسينات في دقة التحليلات موثقة من خلال معايير Axis’s Edge AI.

زيادة الضغط على الامتثال، التقارب السيبراني-المادي، والطلب على حوكمة المنشآت الخالية من الثقة

يدفع المنظمون الشركات لاعتماد ضوابط أقوى لفصل المستأجرين وسلامة الأصول. يفرض المشغلون قواعد دخول خالية من الثقة تتحقق من كل حركة في المناطق الآمنة. يدفع ذلك لاستخدام الاعتمادات المحمولة، ووحدات مكافحة التسلل، والوصول متعدد العوامل. يساعد التقارب السيبراني-المادي الشركات في إدارة محاولات الاختراق عبر الشبكات ونقاط الدخول. يدعم المستثمرون المنصات التي تقلل من المخاطر القانونية وتحمي وقت التشغيل. يستفيد سوق الأمن المادي لمراكز البيانات العالمية من زيادة تبني التصاميم الآمنة من البداية. يوفر البائعون مسارات تدقيق تساعد الشركات في تلبية الأطر الأمنية العالمية. يتوقع أصحاب المصلحة ترقيات مستمرة بسبب أنماط التهديد المتطورة.

اتجاهات السوق

اتجاهات السوق

زيادة التكامل بين الروبوتات الدورية المستقلة، والطائرات الذكية، ووحدات المحيط الغنية بالمستشعرات

تختبر الشركات وحدات دوريات روبوتية تراقب المجمعات الكبيرة بدقة ثابتة. يستخدم المشغلون طائرات بدون طيار لتغطية مساحات طويلة بشكل أسرع من الجولات اليدوية. يساعد ذلك الفرق في اكتشاف الحركة والتغيرات في الحرارة والاهتزاز بدقة عالية. تقلل الأساطيل الروبوتية من المهام المتكررة وتزيد من الرؤية عبر الأسوار الخارجية. يضيف البائعون تحليلات ذكية تساعد في التنبؤ بمناطق الاختراق. يسجل سوق الأمن المادي لمراكز البيانات العالمية زيادة في اعتماد أنظمة الدوريات عن بُعد في الحدائق الضخمة. تخلق الطائرات بدون طيار رادعًا قويًا لمحاولات التسلل الليلية. تستكشف الشركات أساطيل هجينة تمزج بين الروبوتات وأجهزة الاستشعار الثابتة.

زيادة اعتماد منصات الأمان المدارة عبر السحابة والرؤية عن بُعد للمواقع الموزعة

يتحول المشغلون إلى أنظمة السحابة التي تدير حقوق الوصول وتغذيات الفيديو والتنبيهات من الفرق المركزية. يدعم ذلك الرؤية في الوقت الحقيقي عبر البصمات متعددة المناطق. تقلل الشركات من استخدام الأجهزة بنقل التخزين إلى خزائن السحابة. تكتسب مراكز القيادة عن بُعد السيطرة على جميع الأبواب والرفوف وعقد المحيط. يقدم مقدمو الخدمات أدوات تكوين تتعامل مع زيادة المستأجرين. يستفيد سوق الأمن المادي لمراكز البيانات العالمية من الاهتمام القوي بلوحات التحكم السحابية الموحدة. يعزز البائعون التشفير لتأمين تدفق البيانات. يقدر أصحاب المصلحة التوسع السريع للمواقع الجديدة.

زيادة استخدام التوائم الرقمية للتخطيط الأمني، ومحاكاة التهديدات، وتحسين السعة

تبني الفرق توائم رقمية ترسم الخرائط للقاعات والرفوف ومناطق التحكم. يساعد ذلك المشغلين في محاكاة محاولات الاختراق وتخطيط الإجراءات المضادة. تدعم التخطيطات الرقمية تحسين وضع الكاميرات والبطاقات والإنذارات. تستخدم الشركات بيانات المحاكاة لتحسين نماذج التوظيف. تساعد الرؤى التنبؤية في تقليل النقاط العمياء قبل التغييرات الفعلية. يتبنى سوق الأمن المادي لمراكز البيانات العالمية التوائم الرقمية عبر الحرم الجامعي الكبير الذي يدير حركة مرور كثيفة. يوسع البائعون مجموعات الأدوات التي تربط التغذيات في الوقت الحقيقي بالنماذج الرقمية. يكتسب صناع القرار رؤى أقوى عبر التخطيطات المعقدة.

توسيع أنظمة الهوية البيومترية أولاً ونماذج استبدال الاعتماد المتنقلة

يقوم المشغلون بتركيب أنظمة الوجه والقزحية والأوردة في راحة اليد التي توفر دقة عالية. يزيد ذلك من ضمان الهوية للمناطق الحرجة. تقلل الاعتمادات المتنقلة من الاعتماد على البطاقات التي قد تضيع أو تُساء استخدامها. تقيد الوحدات البيومترية الدخول للأفراد المعتمدين. يقوم البائعون بتحسين الخوارزميات لدعم سرعة المعالجة. يتحرك سوق الأمن المادي لمراكز البيانات العالمية نحو أنظمة بيومترية كاملة عبر المواقع الكثيفة. تنشر الشركات فحوصات متعددة العوامل لدخول الرفوف. يدعم أصحاب المصلحة النماذج البيومترية بسبب مسارات التدقيق الأقوى.

تحديات السوق

تصاعد تعقيد التهديدات، وارتفاع تكلفة النشر، والتعقيد عبر البيئات متعددة المواقع

يستخدم الفاعلون التهديدات أدوات اختراق متقدمة تتجاوز الحلول القديمة للوصول. يواجه المشغلون ضغوطًا متزايدة لترقية الأنظمة عبر الحرم الجامعي الكبير. يزيد ذلك من تكلفة أجهزة الاستشعار المتخصصة والمنصات المتكاملة بإحكام. تكافح الشركات مع التخطيطات المتنوعة التي تحتاج إلى نشر مخصص. ترتفع تكلفة الصيانة بسبب ساعات التشغيل المستمرة. يتعامل سوق الأمن المادي لمراكز البيانات العالمية مع احتياجات التكامل المعقدة عبر الغرف القديمة. يدير البائعون مشكلات التوافق التي تؤخر الترقيات. يحتاج أصحاب المصلحة إلى فرق مدربة للإشراف على مدار الساعة.

الضغط التنظيمي، نقص المهارات، والقدرة المحدودة على التشغيل البيني بين أدوات الأمان

تطالب الجهات التنظيمية بإجراء عمليات تدقيق صارمة تتحدى الشركات ذات التوثيق الضعيف. يخلق ذلك توتراً للمشغلين الذين يديرون مواقع عالمية بقواعد متنوعة. الفجوات المهارية تبطئ اعتماد الأدوات الجاهزة للذكاء الاصطناعي. تواجه فرق الأمان صعوبة في مواءمة الأجهزة مع البرمجيات من موردين مختلفين. يقلل التوافق المحدود من كفاءة النظام. يواجه سوق الأمن المادي لمراكز البيانات العالمية ضغوط التكامل عبر المشاريع الدولية. تقضي الفرق وقتًا أطول في التحقق من تدفقات البيانات. يحتاج أصحاب المصلحة إلى تنسيق أفضل مع الموردين.

فرص السوق

فرص السوق

توسع بناء مراكز البيانات الضخمة، زيادة نشر الحافة، والحاجة إلى نماذج أمان مرنة متعددة المستأجرين

يدفع نمو مراكز البيانات الضخمة الطلب على التحكم المتقدم في الوصول، والرؤية بالذكاء الاصطناعي، وأجهزة الاستشعار الذكية. تخلق مواقع الحافة الحاجة إلى منصات مدمجة تؤمن الغرف الصغيرة. يرفع ذلك الفرصة للأجهزة القابلة للتوصيل والتشغيل التي تناسب الشبكات الموزعة. تعتمد المواقع متعددة المستأجرين على أدوات تضمن الفصل الدقيق. يدعم الموردون قواعد الهوية الديناميكية التي تسرع من عملية الانضمام. يستفيد سوق الأمن المادي لمراكز البيانات العالمية من مناطق جديدة في شبكات الاتصالات السلكية واللاسلكية والسحابية. تستكشف الشركات أدوات التشغيل عن بعد. يرى أصحاب المصلحة العقد الموزعة كمنطقة ذات أولوية.

نمو الأتمتة، التحليلات في الوقت الفعلي، وذكاء الأمان التنبؤي

تقلل أدوات الأتمتة من الفحوصات اليدوية وتخفض من وقت التوقف الأمني. تكتشف المحركات التنبؤية التحولات في الأنماط في الممرات النشطة. يساعد ذلك المشغلين على إيقاف الاختراقات مبكرًا. يضيف الموردون تحليلات تتبع الشذوذ عبر الأرفف والخزائن. تستثمر الشركات في لوحات معلومات موحدة تراقب جميع الأجهزة. يكتسب سوق الأمن المادي لمراكز البيانات العالمية زخمًا من الترقيات الجاهزة للذكاء الاصطناعي. تستخدم الفرق الرؤى لإعادة تصميم تخطيطات الأرضيات. يقدر أصحاب المصلحة تحسين وقت التشغيل.

تقسيم السوق

تقسيم السوق

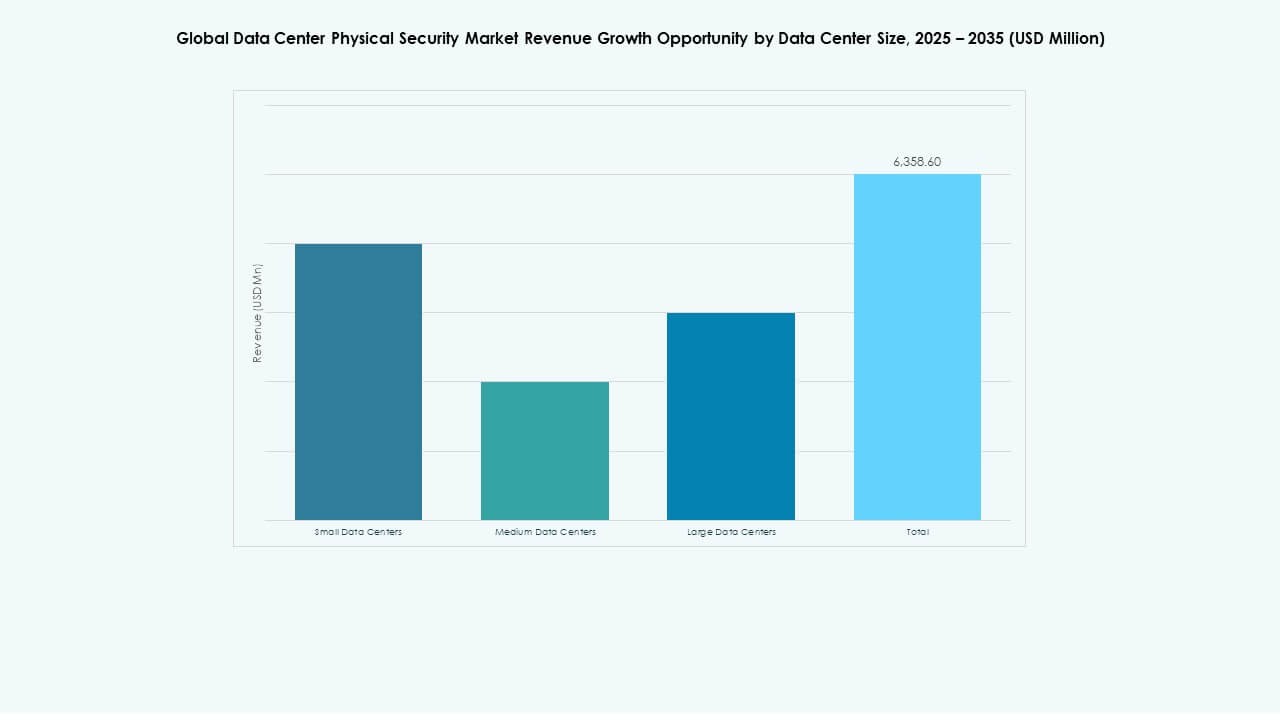

حسب حجم مركز البيانات

تسجل مراكز البيانات الصغيرة نموًا ثابتًا بسبب زيادة الطلب على التخطيطات المدمجة التي تدعم أعباء العمل عن بعد. تكتسب المرافق المتوسطة زخمًا أقوى بسبب توازن تكلفة البناء وقدرة التوسع الموثوقة. تحتل مراكز البيانات الكبيرة الحصة الأكبر بسبب كثافة الأرفف الأعلى والاستثمار الأقوى. يستفيد سوق الأمن المادي لمراكز البيانات العالمية من الحاجة المتزايدة للأمان عبر الكتل الكبيرة المرتبطة بمراكز البيانات الضخمة. ينشر المشغلون ضوابط متقدمة تحمي مجموعات المستأجرين المتعددة. ترفع الترقيات الاستراتيجية من الرؤية عبر جميع المناطق. يركز الموردون على الأدوات الآلية للبيئات المعقدة.

حسب المكون

يتصدر قطاع الحلول بسبب الاعتماد القوي على أدوات المراقبة والتحكم في الوصول والكشف. تفضل الشركات الحلول المتكاملة التي تدير التنبيهات في الوقت الفعلي عبر القاعات المتنوعة. تنمو الخدمات بسبب احتياجات النشر الأعلى عبر المواقع العالمية. يستفيد سوق الأمن المادي لمراكز البيانات العالمية من دعم التثبيت المتزايد عبر المباني الجديدة. يقدم الموردون نماذج استشارية تتماشى مع التصاميم مع المعايير العالمية. يستثمر المشغلون في صيانة دورة الحياة لحماية وقت التشغيل. تستمر الحلول في الاحتفاظ بالحصة الأكبر بسبب التأثير المباشر على التحكم في الاختراقات.

حسب الحلول

تشكل المراقبة بالفيديو الحصة الأكبر بسبب دورها في المراقبة الفورية عبر الحرم الجامعي الكبير. ينمو التحكم في الوصول مع تحول الشركات إلى أنظمة الاعتماد البيومترية والمحمولة. يكتسب المراقبة والكشف استخدامًا أوسع بسبب ارتفاع دقة المستشعرات. يدعم سوق الأمن المادي لمراكز البيانات العالمي إعدادات متعددة الطبقات تجمع بين جميع الأدوات. يقوم المشغلون بنشر أنظمة تعريف قوية للغرف ذات المخاطر العالية. يوسع البائعون ميزات التحليل عبر الكاميرات. تتبنى الشركات أدوات الحركة المتقدمة لأمان المحيطات والممرات.

حسب الخدمات

تهيمن تكامل الأنظمة بسبب الحاجة إلى منصات موحدة تدير التخطيطات الكثيفة. يلعب الاستشارات دورًا رئيسيًا في تخطيط ترقيات المرافق الآمنة. ينمو الصيانة والدعم بسبب العمليات المستمرة عبر قاعات البيانات. يعتمد سوق الأمن المادي لمراكز البيانات العالمي على تكامل قوي لتحقيق موثوقية طويلة الأمد. يساعد البائعون الشركات في ربط الأجهزة القديمة بالوحدات الجديدة. تضمن الخدمات نشرًا أكثر سلاسة وتقليل فترات التوقف. تعتمد الفرق على الدعم الخبير لعمليات التدقيق الامتثالية.

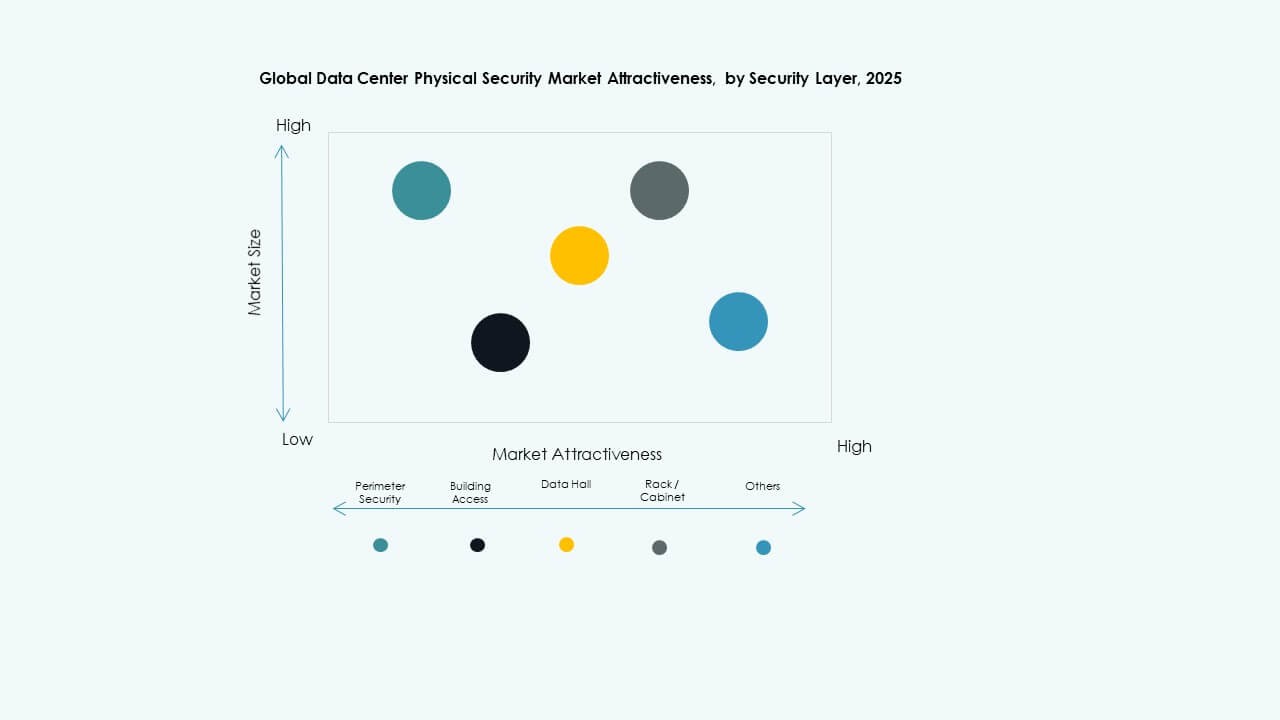

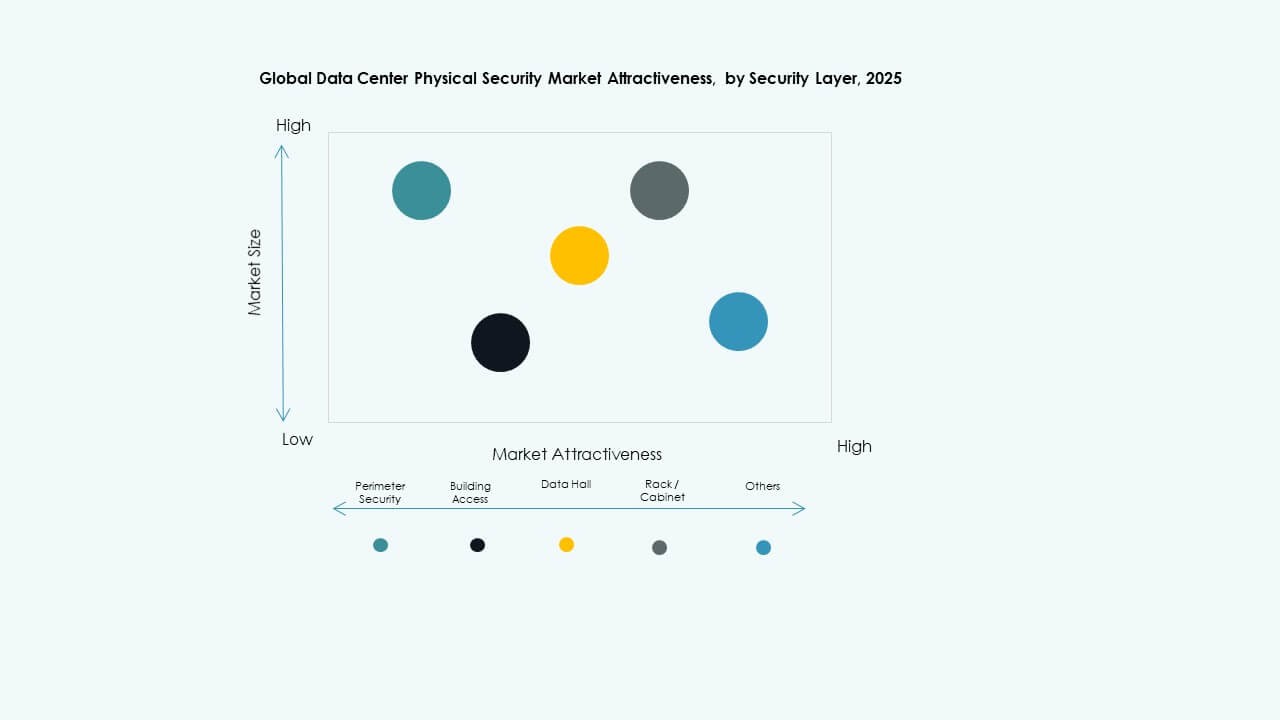

حسب طبقة الأمان

تحافظ أمن المحيطات على حصة قوية بسبب المخاطر العالية في المناطق الخارجية. تنمو أنظمة الوصول إلى المباني مع الاستخدام الأوسع للبيومترية والهويات الذكية. تكتسب حماية قاعات البيانات زخماً بسبب الأصول الحساسة في الغرف الأساسية. يدعم سوق الأمن المادي لمراكز البيانات العالمي التحكم متعدد الطبقات للحرم الجامعي الكبير. ترتفع أدوات الأرفف والخزائن بسبب الحاجة إلى تقسيم أقوى. ينشر المشغلون وحدات مضادة للتسلل لتقليل محاولات الاختراق. يقدم البائعون نماذج طبقية تغطي كل منطقة.

حسب نوع مركز البيانات

تهيمن المرافق الضخمة بسبب النشاط الإنشائي الضخم والقواعد الأمنية الصارمة. تنمو مواقع الاستضافة المشتركة مع زيادة حجم المستأجرين عبر المراكز العالمية. تحافظ مراكز البيانات المؤسسية على طلب مستقر بسبب الأحمال الداخلية. يتوسع سوق الأمن المادي لمراكز البيانات العالمي عبر العقد الطرفية التي تدعم المهام ذات زمن الانتقال المنخفض. يؤمن المشغلون الغرف الموزعة بأدوات مدمجة. يزود البائعون مجموعات قابلة للتوسع للإعدادات الهجينة. تظل المرافق الضخمة القطاع الرائد.

حسب المستخدم النهائي

تقود تكنولوجيا المعلومات والاتصالات بسبب الاعتماد الكبير على البنية التحتية الرقمية الحيوية. يتبعها القطاع المالي والمصرفي بسبب الضغط العالي للامتثال. تحافظ الحكومة والدفاع على تركيز قوي على الغرف الآمنة. يشهد سوق الأمن المادي لمراكز البيانات العالمي استخدامًا متزايدًا عبر الرعاية الصحية والتجزئة بسبب زيادة السجلات الرقمية. تعزز مواقع التصنيع ضوابط الوصول عبر الخطوط الآلية. يدعم البائعون التبني الواسع عبر القطاعات المنظمة. يستثمر المشغلون في بيئات عالية الثقة.

رؤى إقليمية:

رؤى إقليمية:

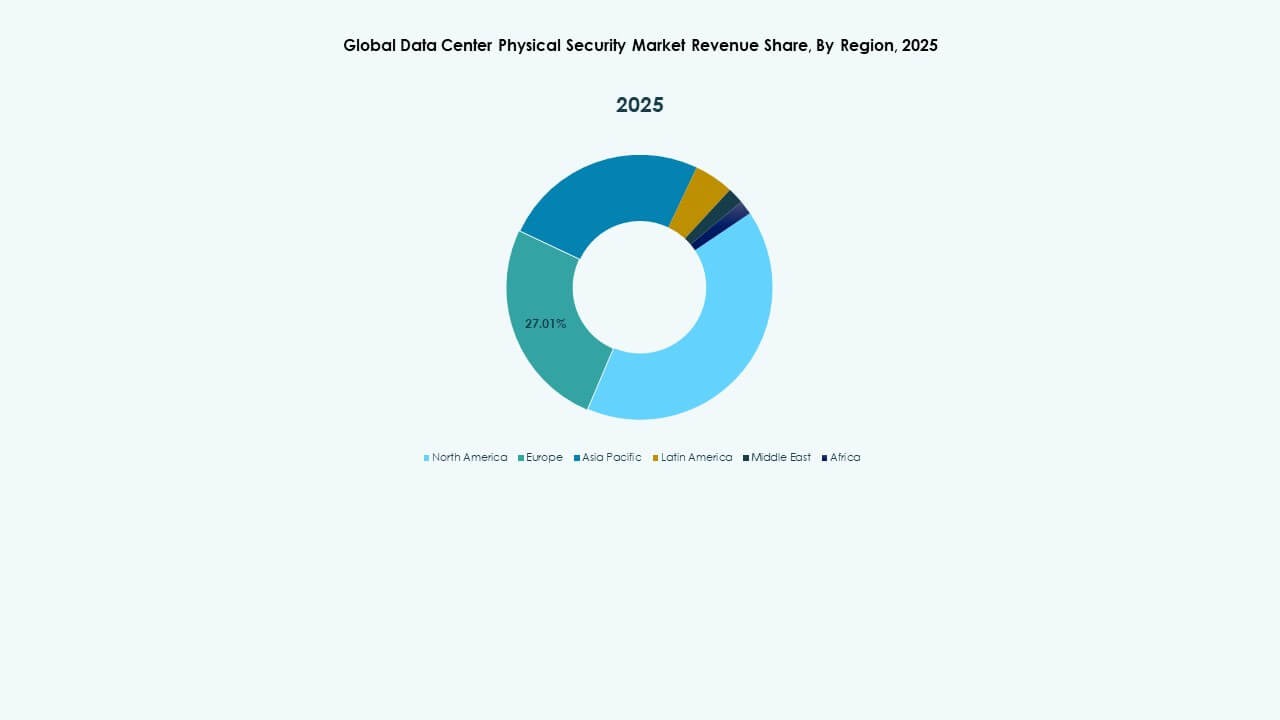

أمريكا الشمالية

بلغ حجم سوق أمن مراكز البيانات الفعلي في أمريكا الشمالية 552.88 مليون دولار أمريكي في عام 2018 إلى 1,044.32 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,565.67 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.01% خلال فترة التوقعات. حصة السوق الإقليمية في عام 2024: 39.97%. تتصدر أمريكا الشمالية بسبب التوسع الكبير في مراكز البيانات والامتثال الصارم للقوانين. يقوم المشغلون بنشر أنظمة بيومترية، وأدوات فيديو تعتمد على الذكاء الاصطناعي، وضوابط وصول متعددة الطبقات عبر الحرم الجامعي الجديد. تستفيد من منصات التكامل المتقدمة التي تدعم الرؤية في الوقت الفعلي. تستثمر شركات السحابة في وحدات محيطية عالية الجودة تؤمن المجمعات الكبيرة. يقدم البائعون تحليلات تقرأ التحولات السلوكية بالقرب من المناطق المحظورة. تفرض الشركات الإقليمية سجلات تدقيق صارمة عبر الأرفف والقاعات. يكتسب سوق أمن مراكز البيانات الفعلي زخمًا قويًا من عمليات البناء التي تهيمن عليها الولايات المتحدة. ينمو الاستثمار مع زيادة الطلب على المواقع المشتركة عبر مراكز التكنولوجيا الرئيسية.

- على سبيل المثال، يدمج نظام Honeywell’s Pro-Watch Intelligent Command ما يصل إلى 225,000 جهاز تحكم في الوصول في منصة واحدة، مما يدعم المراقبة الموحدة عبر حرم مراكز البيانات الكبيرة في الولايات المتحدة.

أوروبا

بلغ حجم سوق أمن مراكز البيانات الفعلي في أوروبا 388.04 مليون دولار أمريكي في عام 2018 إلى 705.71 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,277.83 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.38% خلال فترة التوقعات. حصة السوق الإقليمية في عام 2024: 27.01%. تحتل أوروبا موقعًا قويًا بسبب المعايير التنظيمية الصارمة وقواعد الشهادات المنظمة. يقوم المشغلون بترقية ضوابط الوصول، وأدوات الهوية، ووحدات المراقبة لتتوافق مع أطر الخصوصية المتطورة. تستفيد من الطلب المتزايد في ألمانيا والمملكة المتحدة والدول الاسكندنافية. تحتاج المواقع الطرفية في المدن الكثيفة إلى أدوات مدمجة تحافظ على وقت تشغيل عالٍ. يقدم البائعون أنظمة متكاملة تربط الطبقات السيبرانية والفيزيائية. يوسع مشغلو المواقع المشتركة القاعات الآمنة لدعم نمو المستأجرين المتعددين. ينمو سوق أمن مراكز البيانات الفعلي بثبات عبر القطاعات المنظمة. تخصص الشركات ميزانيات عالية للحفاظ على الثقة التشغيلية.

آسيا والمحيط الهادئ

بلغ حجم سوق أمن مراكز البيانات الفعلي في آسيا والمحيط الهادئ 284.39 مليون دولار أمريكي في عام 2018 إلى 632.29 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,457.71 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 14.45% خلال فترة التوقعات. حصة السوق الإقليمية في عام 2024: 24.20%. تبرز منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بسبب التبني السريع للسحابة عبر الاقتصادات الكبرى. يقوم المشغلون بنشر المراقبة بالذكاء الاصطناعي، وأجهزة استشعار المحيط، وأنظمة الدخول البيومترية عبر المباني الكثيفة. يدعم البناء واسع النطاق في الصين والهند واليابان وكوريا الجنوبية. تدفع السياسات الرقمية الجديدة الاستثمار في بنية تحتية آمنة للمرافق. يزود البائعون أجهزة قابلة للتوسع تناسب التخطيطات المتنوعة. توسع شركات المواقع المشتركة ومراكز البيانات الكبيرة بشكل كبير عبر تجمعات المدن. يكتسب سوق أمن مراكز البيانات الفعلي زخماً من التسارع الرقمي الذي تقوده الاتصالات. يظل النمو الإقليمي قويًا بسبب حركة البيانات العالية.

أمريكا اللاتينية

بلغ حجم سوق أمن مراكز البيانات الفعلية في أمريكا اللاتينية 67.12 مليون دولار أمريكي في عام 2018 إلى 128.03 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 399.23 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.99٪ خلال فترة التوقع. حصة السوق الإقليمية في عام 2024: 4.90٪. تتوسع أمريكا اللاتينية بسبب الطلب المتزايد على خدمات السحابة ومواقع التواجد الآمنة. يتبنى المشغلون تحليلات الفيديو وأدوات الهوية وحواجز الوصول عبر المراكز الجديدة. تستفيد من الترقيات الرقمية الوطنية عبر البرازيل وتشيلي والمكسيك. يدعم البائعون عمليات النشر المعيارية التي تناسب المنشآت المتوسطة الحجم. تركز الشركات الإقليمية على تعزيز المحيط لمواجهة المخاطر الخارجية. تدفع المشاريع الحكومية الاستثمار في البيئات الخاضعة للرقابة. يعزز سوق أمن مراكز البيانات الفعلية من خلال الشراكات مع شركات السحابة العالمية. يرتفع الطلب من انتقال الشركات إلى بنية تحتية حديثة للبيانات.

- على سبيل المثال، يدعم منصة Genetec’s Security Center الموحدة المنشورة في المنشآت اللاتينية الأمريكية ما يصل إلى 300,000 هوية حامل بطاقة في نظام واحد، مما يحسن إدارة الوصول عالية الكثافة.

الشرق الأوسط

بلغ حجم سوق أمن مراكز البيانات الفعلية في الشرق الأوسط 36.26 مليون دولار أمريكي في عام 2018 إلى 67.15 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 185.26 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.57٪ خلال فترة التوقع. حصة السوق الإقليمية في عام 2024: 2.57٪. ينمو الشرق الأوسط بسبب المناطق السحابية الوطنية المتزايدة والبرامج الرقمية عالية الأمان. ينشر المشغلون نقاط دخول بيومترية ووحدات حماية الرفوف وكاميرات حرارية متقدمة. تستفيد من خطط البنية التحتية الرقمية المدعومة من الحكومة. يزود البائعون أنظمة قوية مناسبة للمجمعات الخارجية الكبيرة. تستثمر الشركات الإقليمية في الدفاع متعدد الطبقات لمواجهة خطر الاقتحام الفعلي. يوسع بناة الهايبرسكيل وجودهم عبر ممرات دول مجلس التعاون الخليجي. يكتسب سوق أمن مراكز البيانات الفعلية زخمًا من عمليات النشر الحديثة. يظل النمو مستقرًا مع اهتمام قوي بالترقيات التي تقودها الامتثال.

أفريقيا

بلغ حجم سوق أمن مراكز البيانات الفعلية في أفريقيا 19.14 مليون دولار أمريكي في عام 2018 إلى 35.27 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 85.68 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.31٪ خلال فترة التوقع. حصة السوق الإقليمية في عام 2024: 1.35٪. تتقدم أفريقيا مع التوسع التدريجي لمراكز البيانات الإقليمية عبر الاقتصادات الكبرى. يضيف المشغلون مراقبة ذكية وأجهزة استشعار محيطية وأنظمة دخول محكومة لتحسين حماية الموقع. يلاحظ اهتمامًا متزايدًا من المشاريع السحابية التي تقودها الاتصالات. يقدم البائعون حلولًا مدمجة تلبي حدود التكلفة والمساحة. تعزز الشركات الأمن على مستوى الخزانة لتقليل الوصول غير المصرح به. يرتبط النمو ببرامج التحول الرقمي الوطنية. يسجل سوق أمن مراكز البيانات الفعلية تقدمًا مستمرًا في جنوب أفريقيا ونيجيريا وكينيا. يعزز التبني الإقليمي مع أعباء العمل الجديدة للمؤسسات.

رؤى تنافسية:

رؤى تنافسية:

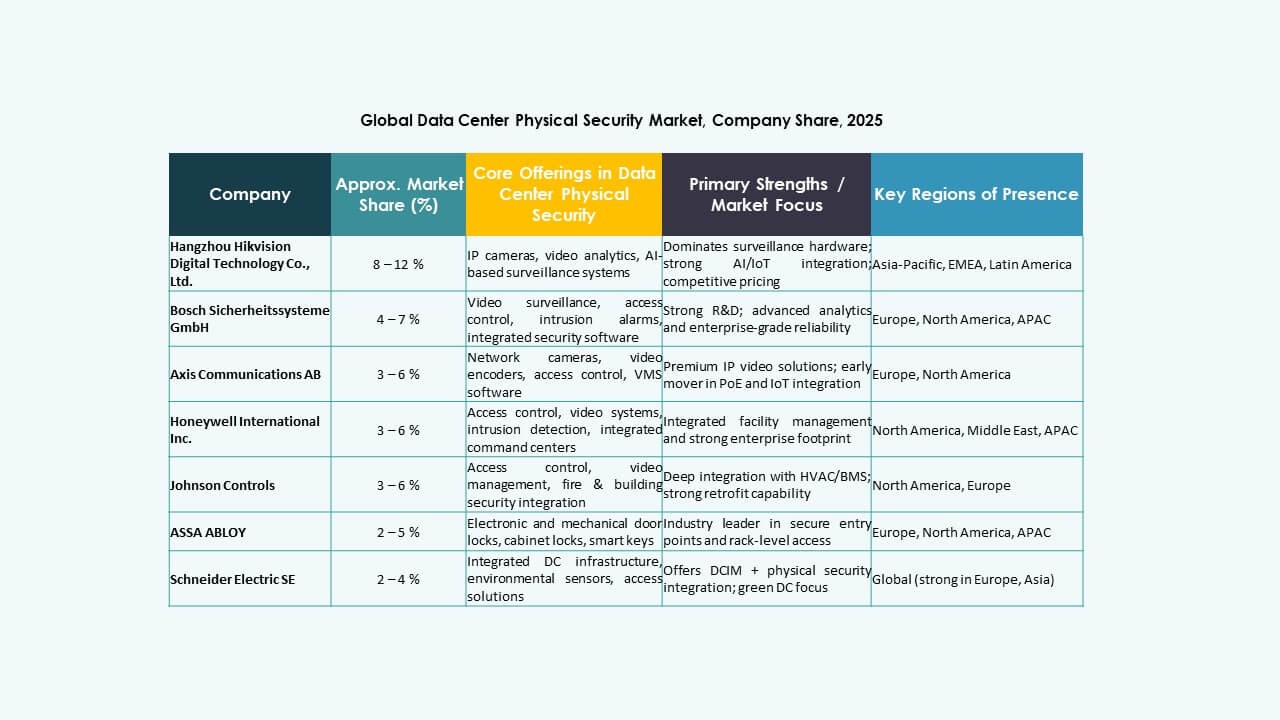

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

يتميز سوق الأمن المادي لمراكز البيانات العالمي بمزيج من التكتلات المتنوعة والمتخصصين المركزين. تقدم الشركات العالمية الرائدة مثل Honeywell وJohnson Controls وSchneider Electric وSiemens محافظ واسعة. يجمعون بين التحكم في الوصول والمراقبة وأنظمة البناء في منصات متكاملة. يقوم بائعو الشبكات والأمن السيبراني مثل Cisco وFortinet وPalo Alto Networks بتوسيع المحافظ لتشمل بوابات الحافة والاتصال الآمن. توسع شركات الحراسة المادية والخدمات المدارة مثل Securitas عقود عمليات الأمن المجمعة. يقود متخصصو المراقبة بالفيديو مثل Axis Communications وHikvision الابتكار في الكاميرات وميزات التحليلات. تتركز المنافسة على انفتاح المنصات وعمق واجهات برمجة التطبيقات وقدرة خدمة دورة الحياة. يدفع ذلك البائعين نحو التحالفات الاستراتيجية مع مقدمي الخدمات السحابية ومشغلي المواقع المشتركة والمكاملين. يظل الضغط على الأسعار الأقوى في الأجهزة، بينما تحافظ البرمجيات والخدمات المتكررة على الهوامش.

التطورات الأخيرة:

التطورات الأخيرة:

- في أكتوبر 2025، استحوذت ASSA ABLOY على شركة Kentix GmbH، وهي شركة ألمانية متخصصة في منتجات المراقبة والتحكم في الوصول المصممة لمراكز البيانات، مما عزز قدراتهم في الأمن المادي لهذا القطاع.

- في يناير 2025، استحوذت ASSA ABLOY أيضًا على InVue، وهي شركة مقرها شارلوت تقدم حلول حماية الأصول والتحكم في الوصول، بما يتماشى مع استراتيجيتهم للتوسع عالميًا في التحكم في الوصول وحماية الأصول.