Riepilogo Esecutivo:

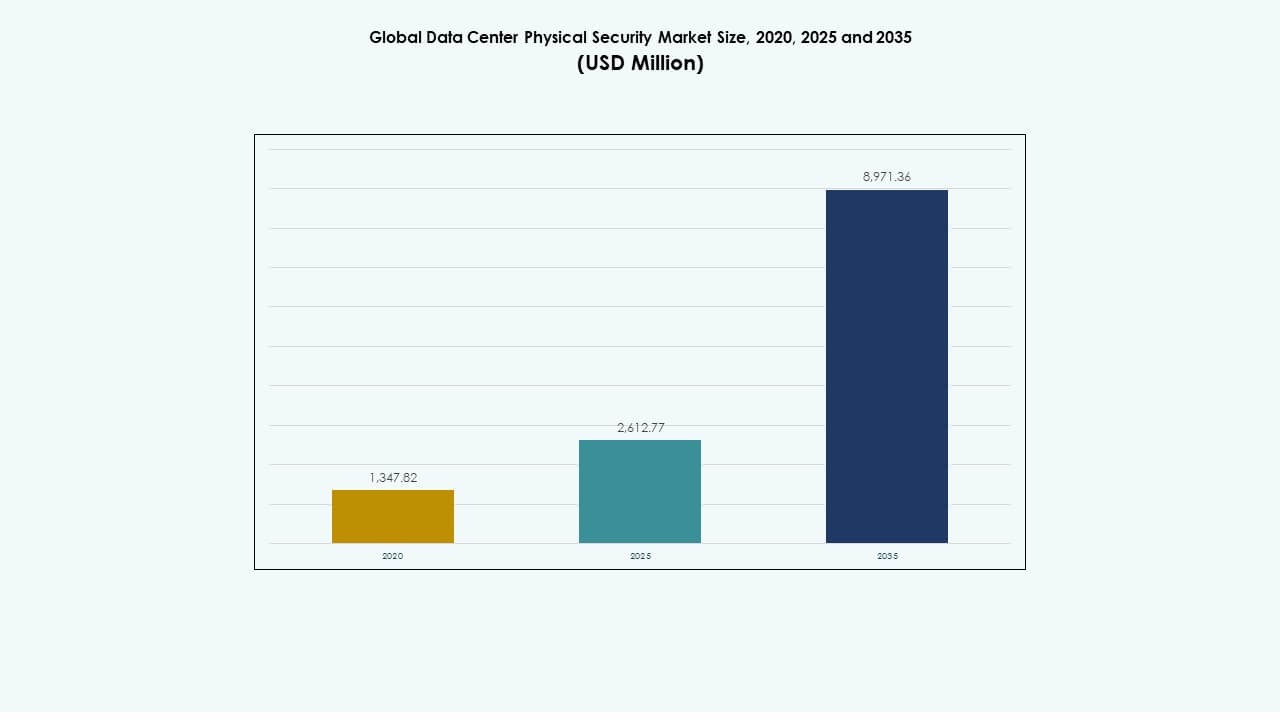

Il mercato globale della sicurezza fisica dei data center è stato valutato a 1.347,82 milioni di USD nel 2020, raggiungendo i 2.612,77 milioni di USD nel 2025 e si prevede che raggiungerà gli 8.971,36 milioni di USD entro il 2035, con un CAGR del 13,07% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center 2025 |

USD 2.612,77 Milioni |

| Mercato della Sicurezza Fisica dei Data Center, CAGR |

13,07% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center 2035 |

USD 8.971,36 Milioni |

L’espansione del mercato è guidata da una forte adozione di strumenti di accesso biometrici, unità di sorveglianza abilitate all’IA e piattaforme di monitoraggio integrate che proteggono strutture complesse. Gli operatori investono in sistemi di difesa multilivello che supportano carichi di lavoro ad alta densità e traffico dati in aumento. L’innovazione nell’intelligenza dell’identità e nel rilevamento automatico delle minacce rafforza l’affidabilità operativa. Il mercato ha un valore strategico per le aziende grazie alla sua capacità di proteggere l’infrastruttura digitale principale, mentre gli investitori ottengono fiducia a lungo termine dalla domanda costante nello sviluppo del cloud e della colocation.

Il Nord America è leader grazie ad attività mature di iperscala e a rigidi standard normativi che rafforzano il dispiegamento avanzato. L’Europa mantiene una forte crescita supportata da solidi quadri di conformità. L’Asia Pacifico emerge come la zona a più rapida crescita con l’accelerazione dell’espansione del cloud nelle principali economie. Il Medio Oriente e l’America Latina costruiscono slancio attraverso nuovi programmi di infrastruttura digitale. L’Africa continua ad avanzare con lo sviluppo di data center guidato dalle telecomunicazioni.

Fattori di Mercato

Fattori di Mercato

Crescente Domanda di Difesa Fisica Multilivello Avanzata in Strutture ad Alta Densità

Gli operatori investono in una protezione più forte a causa delle crescenti minacce di intrusione e del maggiore traffico dati. Ciò spinge le aziende a implementare sistemi di difesa multilivello che riducono il rischio di violazioni nei siti principali. Le aziende adottano strumenti di accesso biometrici che rafforzano la validazione dell’identità per le stanze riservate. I fornitori introducono unità di sorveglianza pronte per l’IA che supportano segnalazioni di minacce in tempo reale. Le imprese collegano allarmi, sensori e telecamere sotto piattaforme unificate che riducono gli errori manuali. Gli investitori vedono il mercato globale della sicurezza fisica dei data center come un bene stabile a lungo termine a causa della crescente dipendenza digitale. Gli operatori aggiornano l’hardware legacy che non soddisfa più le nuove regole di conformità. Gli stakeholder cercano sistemi scalabili che supportino layout diversi e esigenze operative più ampie.

- Ad esempio, l’ecosistema HID iCLASS SEOS di ASSA ABLOY è implementato in grandi data center statunitensi e supporta la credenziali mobili, su carta e biometriche sicure, rispettando gli standard FIDO e ISO/IEC 7816 per la gestione dell’identità crittografata in stanze riservate.

Espansione Rapida Di Progetti Cloud, Colocation E Hyperscale Che Guidano Nuovi Cicli Di Approvvigionamento Di Sicurezza

L’aumento delle nuove strutture alimenta la domanda di controllo intelligente degli accessi, monitoraggio automatizzato e zone perimetrali più forti. Gli operatori cercano sistemi integrati che corrispondano a rack ad alta capacità e sale server dense. Ciò incoraggia una più ampia adozione di analisi del movimento che aiutano a rilevare deviazioni di percorso vicino ad aree sicure. Le aziende ampliano l’approvvigionamento per includere rack rinforzati che bloccano l’accesso non autorizzato agli armadi. Le regioni cloud richiedono strumenti di alta qualità che soddisfino le regole di audit globali per diversi gruppi di locatari. Il Mercato Globale della Sicurezza Fisica dei Data Center guadagna trazione costante dall’aumento delle costruzioni di colocation nei principali hub. I contratti a lungo termine con i carrier spingono i fornitori a estendere il supporto per architetture diverse. Gli stakeholder preferiscono percorsi di aggiornamento che mantengano basso il livello di interruzione.

Spostamento Verso La Sorveglianza Abilitata All’AI, Intelligenza Dell’Identità E Piattaforme Di Orchestrazione Della Sicurezza Centralizzate

Gli strumenti AI migliorano la precisione del rilevamento e supportano il tracciamento in tempo reale su più piani. Gli operatori implementano analisi che leggono posture anormali, zone d’ombra e interruzioni di percorso. Supporta modelli di risposta proattiva che riducono il tempo di violazione. I sistemi di intelligenza dell’identità aumentano la precisione del controllo nelle sale dati sensibili. Le aziende integrano strumenti di verifica continua che tracciano i modelli degli utenti per le zone ad alto rischio. Il Mercato Globale della Sicurezza Fisica dei Data Center trae vantaggio da una fusione più profonda tra dati video e registri di accesso. I fornitori offrono livelli di orchestrazione che collegano ogni strumento sotto un’unica dashboard. Le imprese spingono per l’automazione per ridurre l’errore umano.

- Ad esempio, la telecamera di rete Q1656 di Axis Communications utilizza il chip ARTPEC-8 con elaborazione di deep learning e supporta la classificazione in tempo reale degli oggetti nei corridoi dei data center, offrendo miglioramenti nella precisione delle analisi documentati attraverso i benchmark Edge AI di Axis.

Aumento Della Pressione Di Conformità, Convergenza Cibernetico-Fisica E Domanda Di Governance Zero-Trust Delle Strutture

I regolatori spingono le aziende ad adottare controlli più forti per la segregazione degli inquilini e la sicurezza degli asset. Gli operatori applicano regole di ingresso zero-trust che convalidano ogni movimento nelle zone sicure. Ciò guida l’uso di credenziali mobili, unità anti-tailgating e accesso multifattoriale. L’allineamento cibernetico-fisico aiuta le aziende a gestire i tentativi di violazione attraverso reti e punti di ingresso. Gli investitori supportano piattaforme che riducono il rischio legale e proteggono il tempo di attività. Il Mercato Globale della Sicurezza Fisica dei Data Center beneficia di una maggiore adozione di layout sicuri per progettazione. I fornitori forniscono tracce di audit che aiutano le aziende a soddisfare i quadri di sicurezza globali. Gli stakeholder si aspettano aggiornamenti costanti a causa dei modelli di minaccia in evoluzione.

Tendenze di Mercato

Tendenze di Mercato

Crescente Integrazione Di Robot Di Pattuglia Autonomi, Droni Intelligenti E Unità Perimetrali Ricche Di Sensori

Le aziende testano unità di pattugliamento robotiche che monitorano grandi complessi con precisione costante. Gli operatori utilizzano droni perimetrali che coprono lunghe distanze più velocemente rispetto ai giri manuali. Aiuta i team a rilevare cambiamenti di movimento, calore e vibrazione con alta precisione. Le flotte robotiche riducono i compiti ripetitivi e aumentano la visibilità lungo le recinzioni esterne. I fornitori aggiungono analisi intelligenti che aiutano a prevedere le zone di violazione. Il mercato globale della sicurezza fisica dei data center registra un’adozione crescente di sistemi di pattugliamento remoto nei parchi hyperscale. I droni creano una forte deterrenza per i tentativi di intrusione notturna. Le imprese esplorano flotte ibride che combinano robot con sensori fissi.

Maggiore Adozione Di Piattaforme Di Sicurezza Gestite Dal Cloud E Visibilità Remota Per Siti Distribuiti

Gli operatori si spostano verso sistemi cloud che gestiscono diritti di accesso, flussi video e avvisi da team centrali. Supporta la visibilità in tempo reale su impronte multi-regione. Le aziende riducono l’uso di hardware spostando l’archiviazione su vault cloud. I centri di comando remoto ottengono il controllo su tutte le porte, i rack e i nodi perimetrali. I fornitori di servizi offrono strumenti di configurazione che gestiscono i crescenti inquilini. Il mercato globale della sicurezza fisica dei data center beneficia di un forte interesse per dashboard cloud unificati. I fornitori migliorano la crittografia per un flusso di dati sicuro. Le parti interessate apprezzano la scalabilità rapida per nuovi siti.

Crescente Uso Dei Gemelli Digitali Per La Pianificazione Della Sicurezza, La Simulazione Di Minacce E L’Ottimizzazione Della Capacità

I team costruiscono gemelli digitali che mappano sale, rack e zone di controllo. Aiuta gli operatori a simulare tentativi di violazione e pianificare contromisure. I layout digitali supportano un migliore posizionamento di telecamere, badge e allarmi. Le aziende utilizzano dati di simulazione per perfezionare i modelli di personale. Le intuizioni predittive aiutano a ridurre i punti ciechi prima dei cambiamenti fisici. Il mercato globale della sicurezza fisica dei data center adotta gemelli digitali in grandi campus che gestiscono traffico intenso. I fornitori espandono i toolkit che collegano flussi in tempo reale a modelli digitali. I decisori ottengono una visione più forte su layout complessi.

Espansione Dei Sistemi Di Identità Basati Su Biometria E Modelli Di Sostituzione Delle Credenziali Mobili

Gli operatori installano sistemi facciali, dell’iride e delle vene palmari che offrono alta precisione. Aumenta l’assicurazione dell’identità per aree critiche. Le credenziali mobili riducono la dipendenza da carte che rischiano di essere perse o utilizzate impropriamente. Le unità biometriche limitano l’ingresso al personale verificato. I fornitori affinano gli algoritmi per supportare un throughput più veloce. Il mercato globale della sicurezza fisica dei data center si muove verso ecosistemi biometrici completi in siti densi. Le aziende implementano controlli multifattoriali per l’ingresso ai rack. Le parti interessate supportano i modelli biometrici grazie a tracce di audit più forti.

Sfide Del Mercato

Sofisticazione Delle Minacce In Aumento, Alti Costi Di Implementazione E Complessità Nei Contesti Multi-Sito

Gli attori delle minacce utilizzano strumenti di violazione avanzati che bypassano le soluzioni di accesso più vecchie. Gli operatori affrontano una crescente pressione per aggiornare i sistemi nei grandi campus. Aumenta il costo per sensori specializzati e piattaforme strettamente integrate. Le aziende lottano con layout variabili che necessitano di implementazioni personalizzate. Il costo di manutenzione aumenta a causa delle ore operative ininterrotte. Il mercato globale della sicurezza fisica dei data center affronta esigenze di integrazione complesse nelle stanze legacy. I fornitori gestiscono problemi di compatibilità che ritardano gli aggiornamenti. Le parti interessate necessitano di team formati per la supervisione continua.

Pressione Regolatoria, Carenza Di Competenze E Limitata Interoperabilità Tra Gli Strumenti Di Sicurezza

I regolatori richiedono audit rigorosi che mettono alla prova le aziende con documentazione debole. Ciò crea tensione per gli operatori che gestiscono siti globali con regole diverse. Le lacune di competenze rallentano l’adozione di strumenti pronti per l’IA. I team di sicurezza affrontano difficoltà nell’allineare hardware e software di diversi fornitori. La limitata interoperabilità riduce l’efficienza del sistema. Il mercato globale della sicurezza fisica dei data center affronta tensioni di integrazione nei progetti internazionali. I team trascorrono più tempo a convalidare i flussi di dati. Gli stakeholder necessitano di una migliore coordinazione tra i fornitori.

Opportunità di Mercato

Opportunità di Mercato

Espansione delle Costruzioni Iperscalari, Aumento del Deployment Edge e Necessità di Modelli di Sicurezza Multi-Tenant Flessibili

La crescita iperscalare alimenta la domanda di controllo accessi avanzato, visione IA e sensori intelligenti. I siti edge creano la necessità di piattaforme compatte che proteggano piccole stanze. Ciò aumenta l’opportunità per hardware plug-and-play che si adatta a reti distribuite. I siti multi-tenant adottano strumenti che garantiscono una stretta segregazione. I fornitori supportano regole ID dinamiche che accelerano l’onboarding. Il mercato globale della sicurezza fisica dei data center beneficia di nuove zone nelle reti di telecomunicazione e cloud. Le aziende esplorano strumenti di operazione remota. Gli stakeholder vedono i nodi distribuiti come un’area prioritaria.

Crescita dell’Automazione, Analisi in Tempo Reale e Intelligenza Predittiva di Sicurezza

Gli strumenti di automazione riducono i controlli manuali e diminuiscono i tempi di inattività della sicurezza. I motori predittivi rilevano cambiamenti di pattern nei corridoi attivi. Aiuta gli operatori a fermare le violazioni in anticipo. I fornitori aggiungono analisi che tracciano anomalie tra rack e armadi. Le aziende investono in dashboard unificati che monitorano tutti i dispositivi. Il mercato globale della sicurezza fisica dei data center guadagna slancio grazie agli aggiornamenti pronti per l’IA. I team utilizzano le intuizioni per ridisegnare i layout dei piani. Gli stakeholder apprezzano il miglioramento del tempo di attività.

Segmentazione del Mercato

Segmentazione del Mercato

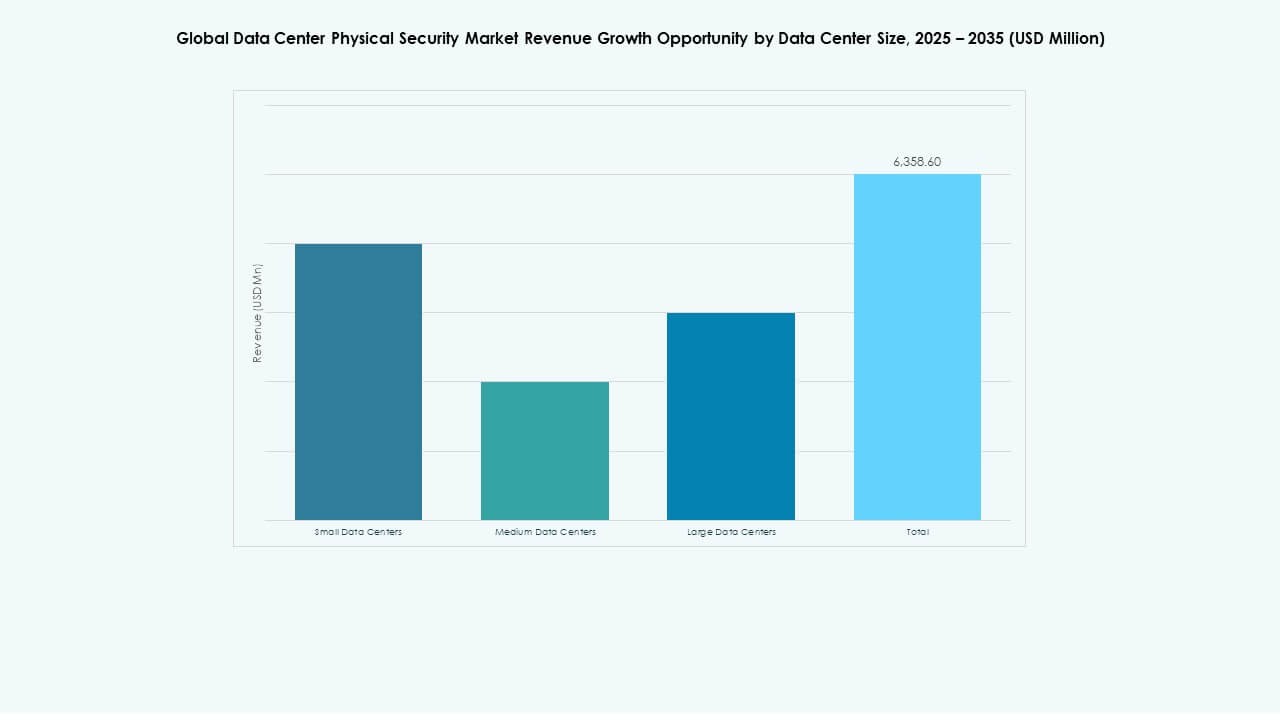

Per Dimensione del Data Center

I piccoli data center registrano una crescita costante grazie alla crescente domanda di layout compatti che supportano carichi di lavoro remoti. Le strutture medie ottengono una maggiore trazione grazie al costo di costruzione bilanciato e alla capacità di espansione affidabile. I grandi data center detengono la quota dominante grazie alla maggiore densità di rack e agli investimenti più consistenti. Il mercato globale della sicurezza fisica dei data center beneficia della crescente necessità di sicurezza nei grandi blocchi collegati all’iperscala. Gli operatori implementano controlli avanzati che proteggono più gruppi di tenant. Gli aggiornamenti strategici aumentano la visibilità in tutte le zone. I fornitori si concentrano su strumenti automatizzati per ambienti complessi.

Per Componente

Il segmento delle soluzioni guida grazie alla forte adozione di strumenti di sorveglianza, controllo accessi e rilevamento. Le aziende preferiscono soluzioni integrate che gestiscono avvisi in tempo reale attraverso sale diverse. I servizi crescono a causa delle maggiori esigenze di deployment nei siti globali. Il mercato globale della sicurezza fisica dei data center guadagna dal crescente supporto all’installazione in nuove costruzioni. I fornitori offrono modelli di consulenza che allineano i design agli standard globali. Gli operatori investono nella manutenzione del ciclo di vita per la protezione del tempo di attività. Le soluzioni continuano a detenere la quota maggiore grazie all’impatto diretto sul controllo delle violazioni.

Per Soluzione

La videosorveglianza detiene la quota maggiore grazie al suo ruolo nel monitoraggio in tempo reale su grandi campus. Il controllo degli accessi cresce poiché le aziende si spostano verso sistemi biometrici e credenziali mobili. Il monitoraggio e la rilevazione si diffondono grazie all’aumento della precisione dei sensori. Il mercato globale della sicurezza fisica dei data center supporta configurazioni multilivello che combinano tutti gli strumenti. Gli operatori implementano sistemi di identificazione robusti per le stanze ad alto rischio. I fornitori espandono le funzionalità analitiche delle telecamere. Le aziende adottano strumenti di movimento avanzati per la sicurezza del perimetro e dei corridoi.

Per Servizi

L’integrazione di sistemi domina a causa della necessità di piattaforme unificate che gestiscono layout densi. La consulenza svolge un ruolo chiave nella pianificazione degli aggiornamenti sicuri delle strutture. La manutenzione e il supporto crescono a causa delle operazioni ininterrotte nei data hall. Il mercato globale della sicurezza fisica dei data center dipende da una forte integrazione per un’affidabilità a lungo termine. I fornitori aiutano le aziende a collegare l’hardware legacy con nuovi moduli. I servizi garantiscono un’implementazione più fluida e tempi di inattività ridotti. I team si affidano al supporto esperto per gli audit di conformità.

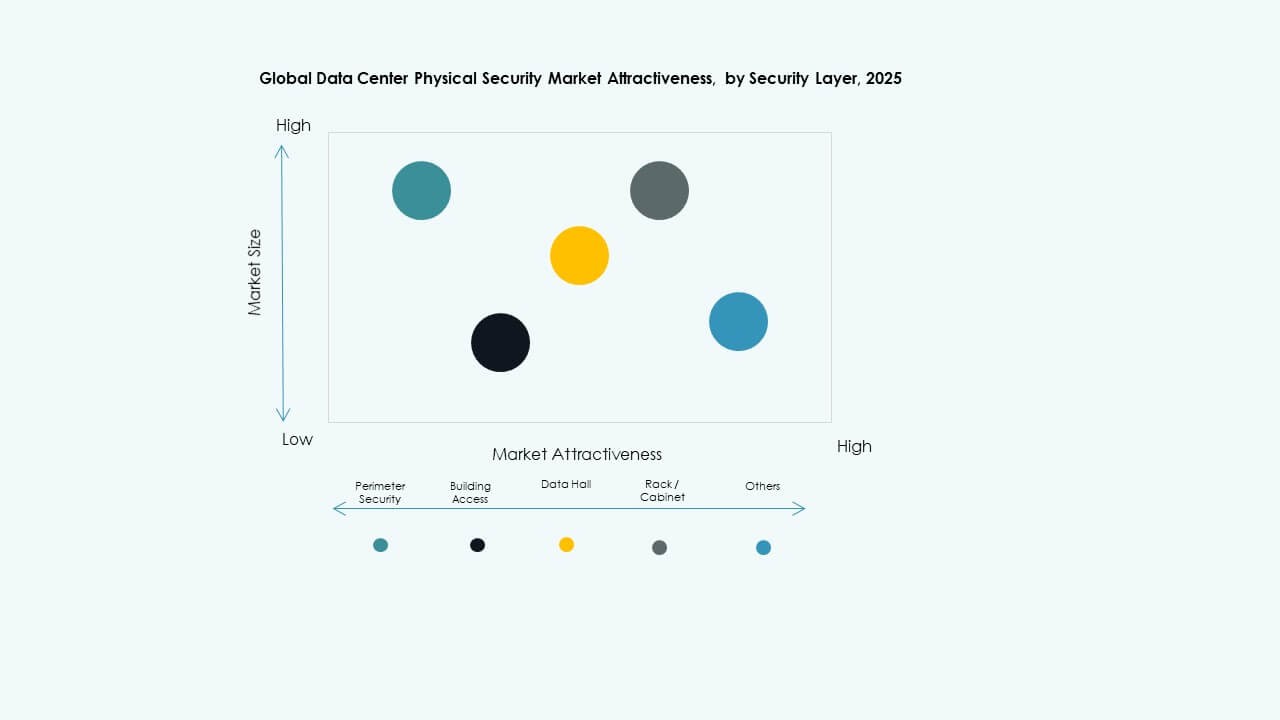

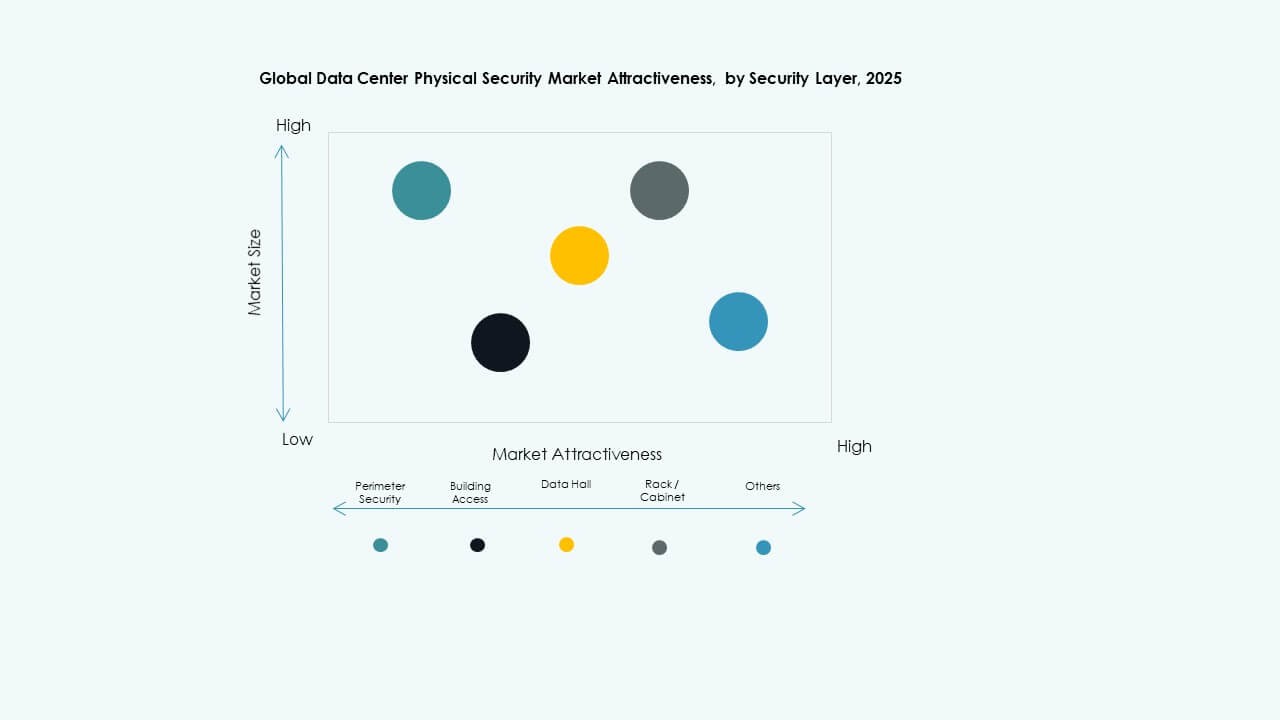

Per Livello di Sicurezza

La sicurezza perimetrale detiene una forte quota a causa dell’alto rischio nelle zone esterne. I sistemi di accesso agli edifici crescono con l’uso più ampio di biometria e ID intelligenti. La protezione delle data hall guadagna trazione a causa delle risorse sensibili nelle stanze principali. Il mercato globale della sicurezza fisica dei data center supporta il controllo multilivello per grandi campus. Gli strumenti per rack e armadi aumentano a causa delle esigenze di segmentazione più forti. Gli operatori implementano unità anti-tailgating per ridurre i tentativi di violazione. I fornitori offrono modelli stratificati che coprono ogni zona.

Per Tipo di Data Center

Le strutture hyperscale dominano a causa dell’attività di costruzione massiccia e delle rigide regole di sicurezza. I siti di colocation crescono con l’aumento del volume degli inquilini nei centri globali. I data center aziendali mantengono una domanda costante a causa dei carichi di lavoro interni. Il mercato globale della sicurezza fisica dei data center si espande nei nodi edge che supportano compiti a bassa latenza. Gli operatori mettono in sicurezza le stanze distribuite con strumenti compatti. I fornitori forniscono kit scalabili per configurazioni ibride. Hyperscale rimane il segmento leader.

Per Utente Finale

IT e telecomunicazioni guidano a causa della forte dipendenza dall’infrastruttura digitale critica. BFSI segue a causa della forte pressione di conformità. Il governo e la difesa mantengono un forte focus sulle stanze sicure. Il mercato globale della sicurezza fisica dei data center vede un uso crescente nei settori sanitario e retail a causa della crescente digitalizzazione dei record. I siti di produzione rafforzano i controlli di accesso lungo le linee automatizzate. I fornitori supportano un’ampia adozione nei settori regolamentati. Gli operatori investono in ambienti ad alta fiducia.

Approfondimenti Regionali:

Approfondimenti Regionali:

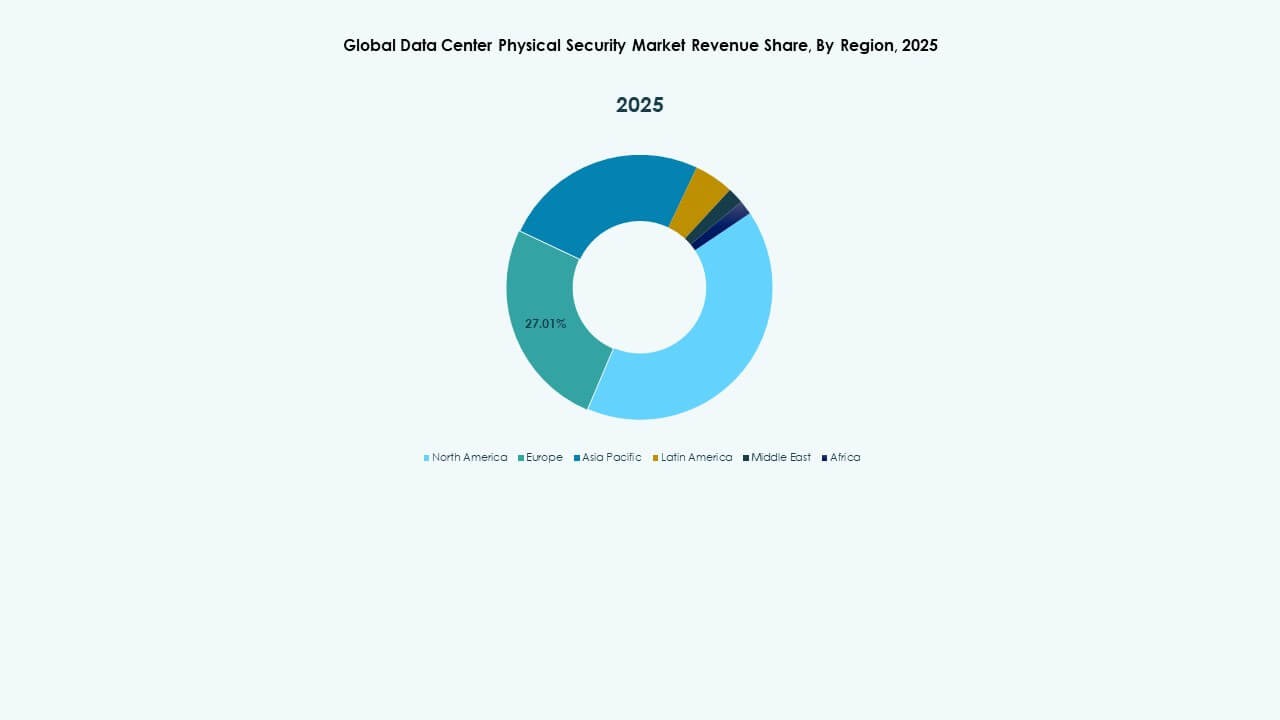

Nord America

La dimensione del mercato della sicurezza fisica dei data center in Nord America è stata valutata a 552,88 milioni di USD nel 2018, fino a 1.044,32 milioni di USD nel 2024 ed è previsto che raggiunga 3.565,67 milioni di USD entro il 2032, con un CAGR del 13,01% durante il periodo di previsione. Quota di mercato regionale nel 2024: 39,97%. Il Nord America è leader grazie a una forte espansione hyperscale e a rigide norme di conformità. Gli operatori implementano sistemi biometrici, strumenti video AI e controlli di accesso multilivello nei nuovi campus. Beneficia di piattaforme di integrazione avanzate che supportano la visibilità in tempo reale. Le aziende cloud investono in unità perimetrali di alta qualità che proteggono grandi complessi. I fornitori introducono analisi che leggono i cambiamenti comportamentali vicino alle aree riservate. Le imprese regionali applicano rigorose tracce di audit tra rack e sale. Il mercato globale della sicurezza fisica dei data center guadagna forte slancio dalle costruzioni dominate dagli Stati Uniti. Gli investimenti crescono con l’aumento della domanda di colocation nei principali hub tecnologici.

- Ad esempio, il Pro-Watch Intelligent Command di Honeywell integra fino a 225.000 dispositivi di controllo accessi in un’unica piattaforma, supportando il monitoraggio unificato nei grandi campus di data center statunitensi.

Europa

La dimensione del mercato della sicurezza fisica dei data center in Europa è stata valutata a 388,04 milioni di USD nel 2018, fino a 705,71 milioni di USD nel 2024 ed è previsto che raggiunga 2.277,83 milioni di USD entro il 2032, con un CAGR del 12,38% durante il periodo di previsione. Quota di mercato regionale nel 2024: 27,01%. L’Europa detiene una posizione forte grazie a standard normativi rigorosi e regole di certificazione strutturate. Gli operatori aggiornano i controlli di accesso, gli strumenti di identità e le unità di sorveglianza per adattarsi ai quadri di privacy in evoluzione. Beneficia della crescente domanda in Germania, Regno Unito e paesi nordici. I siti edge nelle città dense necessitano di strumenti compatti che mantengano un’elevata operatività. I fornitori offrono sistemi integrati che collegano i livelli cibernetici e fisici. Gli operatori di colocation espandono le sale sicure per supportare la crescita multi-tenant. Il mercato globale della sicurezza fisica dei data center cresce costantemente nei settori regolamentati. Le aziende allocano budget elevati per mantenere la fiducia operativa.

Asia Pacifico

La dimensione del mercato della sicurezza fisica dei data center in Asia Pacifico è stata valutata a 284,39 milioni di USD nel 2018, fino a 632,29 milioni di USD nel 2024 ed è previsto che raggiunga 2.457,71 milioni di USD entro il 2032, con un CAGR del 14,45% durante il periodo di previsione. Quota di mercato regionale nel 2024: 24,20%. L’Asia Pacifico emerge come la regione in più rapida crescita grazie alla rapida adozione del cloud nelle principali economie. Gli operatori implementano sorveglianza AI, sensori perimetrali e sistemi di ingresso biometrici in costruzioni dense. Supporta la costruzione su larga scala in Cina, India, Giappone e Corea del Sud. Nuove politiche digitali guidano gli investimenti in infrastrutture di strutture sicure. I fornitori forniscono hardware scalabile che si adatta a layout diversi. Le aziende di colocation e hyperscale si espandono aggressivamente nei cluster metropolitani. Il mercato globale della sicurezza fisica dei data center guadagna trazione dall’accelerazione digitale guidata dalle telecomunicazioni. La crescita regionale rimane forte grazie all’elevato traffico di dati.

America Latina

La dimensione del mercato della sicurezza fisica dei data center globali in America Latina è stata valutata a 67,12 milioni di USD nel 2018, fino a 128,03 milioni di USD nel 2024 ed è previsto che raggiunga 399,23 milioni di USD entro il 2032, con un CAGR dell’11,99% durante il periodo di previsione. Quota di mercato regionale nel 2024: 4,90%. L’America Latina si espande grazie alla crescente domanda di servizi cloud e siti di colocation sicuri. Gli operatori adottano analisi video, strumenti di identità e barriere d’accesso nei nuovi hub. Beneficia degli aggiornamenti digitali nazionali in Brasile, Cile e Messico. I fornitori supportano implementazioni modulari adatte a strutture di medie dimensioni. Le aziende regionali si concentrano sul rafforzamento del perimetro per contrastare i rischi esterni. I progetti governativi guidano gli investimenti in ambienti controllati. Il mercato globale della sicurezza fisica dei data center si rafforza attraverso partnership con aziende cloud globali. La domanda aumenta dalla migrazione aziendale verso infrastrutture dati moderne.

- Ad esempio, la piattaforma unificata Security Center di Genetec implementata nelle strutture latinoamericane supporta fino a 300.000 identità di titolari di carte in un unico sistema, migliorando la gestione degli accessi ad alta densità.

Medio Oriente

La dimensione del mercato della sicurezza fisica dei data center globali in Medio Oriente è stata valutata a 36,26 milioni di USD nel 2018, fino a 67,15 milioni di USD nel 2024 ed è previsto che raggiunga 185,26 milioni di USD entro il 2032, con un CAGR del 10,57% durante il periodo di previsione. Quota di mercato regionale nel 2024: 2,57%. Il Medio Oriente cresce grazie all’aumento delle zone cloud nazionali e dei programmi digitali ad alta sicurezza. Gli operatori implementano punti di ingresso biometrici, unità di protezione dei rack e telecamere termiche avanzate. Beneficia dei piani infrastrutturali digitali sostenuti dal governo. I fornitori forniscono sistemi robusti adatti a grandi complessi all’aperto. Le aziende regionali investono in difese multilivello per contrastare il rischio di intrusioni fisiche. I costruttori hyperscale espandono la loro presenza nei corridoi del GCC. Il mercato globale della sicurezza fisica dei data center guadagna trazione da implementazioni all’avanguardia. La crescita rimane costante con un forte interesse per gli aggiornamenti guidati dalla conformità.

Africa

La dimensione del mercato della sicurezza fisica dei data center globali in Africa è stata valutata a 19,14 milioni di USD nel 2018, fino a 35,27 milioni di USD nel 2024 ed è previsto che raggiunga 85,68 milioni di USD entro il 2032, con un CAGR del 9,31% durante il periodo di previsione. Quota di mercato regionale nel 2024: 1,35%. L’Africa avanza con un’espansione graduale dei data center regionali nelle principali economie. Gli operatori aggiungono sorveglianza intelligente, sensori perimetrali e sistemi di ingresso controllato per migliorare la protezione dei siti. Si osserva un crescente interesse da parte di progetti cloud guidati dalle telecomunicazioni. I fornitori introducono soluzioni compatte che soddisfano i limiti di costo e spazio. Le aziende migliorano la sicurezza a livello di armadio per ridurre l’accesso non autorizzato. La crescita è legata ai programmi di trasformazione digitale nazionale. Il mercato globale della sicurezza fisica dei data center registra progressi costanti in Sud Africa, Nigeria e Kenya. L’adozione regionale si rafforza con nuovi carichi di lavoro aziendali.

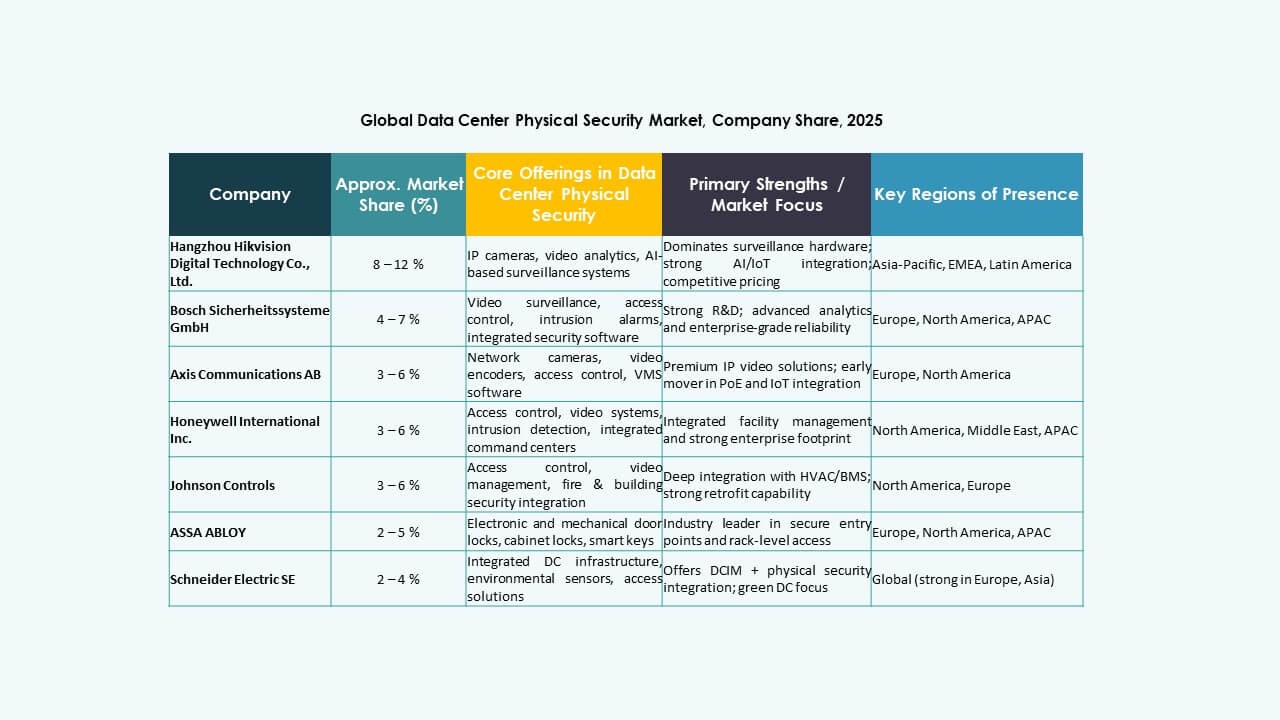

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

Il mercato globale della sicurezza fisica dei data center presenta un mix di conglomerati diversificati e specialisti focalizzati. Leader globali come Honeywell, Johnson Controls, Schneider Electric e Siemens offrono ampi portafogli. Combinano controllo accessi, sorveglianza e sistemi edilizi in piattaforme integrate. Fornitori di rete e sicurezza informatica come Cisco, Fortinet e Palo Alto Networks estendono i portafogli a gateway edge e connettività sicura. Aziende di servizi di sorveglianza fisica e gestiti come Securitas espandono i contratti di operazioni di sicurezza integrata. Specialisti in videosorveglianza come Axis Communications e Hikvision guidano l’innovazione delle telecamere e le funzionalità analitiche. La competizione si concentra sull’apertura delle piattaforme, la profondità delle API e la capacità di servizio nel ciclo di vita. Spinge i fornitori verso alleanze strategiche con fornitori di cloud, operatori di colocation e integratori. La pressione sui prezzi rimane più forte nell’hardware, mentre il software ricorrente e i servizi sostengono i margini.

Sviluppi Recenti:

Sviluppi Recenti:

- In ottobre 2025, ASSA ABLOY ha acquisito Kentix GmbH, un’azienda tedesca specializzata in prodotti di monitoraggio e controllo accessi progettati per data center, migliorando le loro capacità nella sicurezza fisica per questo settore.

- In gennaio 2025, ASSA ABLOY ha anche acquisito InVue, un fornitore con sede a Charlotte di soluzioni per la protezione degli asset e il controllo accessi, in linea con la loro strategia di espansione globale nel controllo accessi e protezione degli asset.