Resumen ejecutivo:

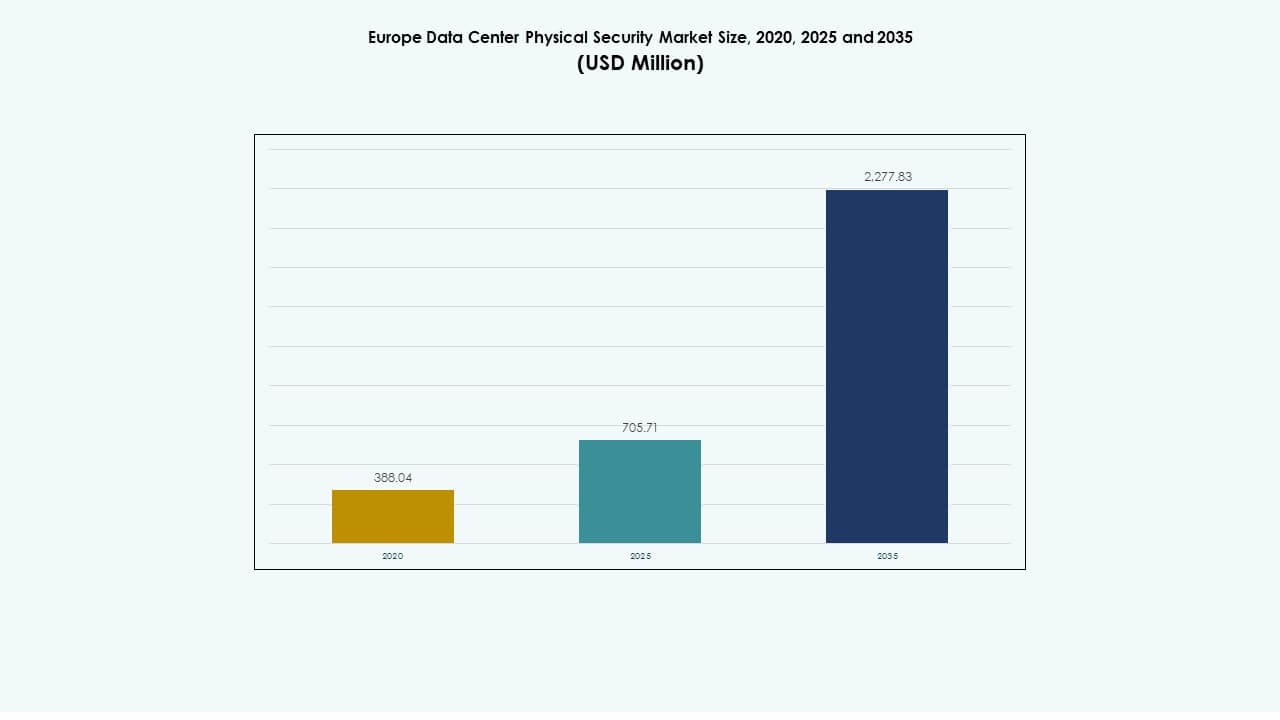

El tamaño del mercado de seguridad física de centros de datos en Europa se valoró en USD 388.04 millones en 2020, alcanzó USD 705.71 millones en 2025, y se anticipa que llegará a USD 2,277.83 millones para 2035, creciendo a una tasa compuesta anual del 12.38% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Europa 2025 |

USD 705.71 Millones |

| Mercado de Seguridad Física de Centros de Datos en Europa, CAGR |

12.38% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Europa 2035 |

USD 2,277.83 Millones |

El aumento de la digitalización y el cumplimiento normativo estricto han acelerado la demanda de control de acceso avanzado, videovigilancia y herramientas de monitoreo impulsadas por IA. Las empresas invierten en seguridad por capas para mitigar los riesgos de violaciones, mientras que la innovación en automatización e integración de sensores mejora la fiabilidad del sistema. El mercado de seguridad física de centros de datos en Europa tiene una importancia estratégica para los inversores que se centran en infraestructura resiliente y protección de datos.

Europa Occidental lidera debido a su fuerte presencia de hiperescala y colocación en el Reino Unido, Alemania y Francia. Europa del Norte y Central ganan tracción con parques de datos sostenibles, mientras que Europa del Sur y del Este emergen con nuevas inversiones en edge y colocación. El aumento de la eficiencia energética y la alineación regulatoria apoyan una expansión regional equilibrada.

Principales Impulsores del Mercado

Principales Impulsores del Mercado

Aumento de Inversiones en la Modernización de Infraestructura de Centros de Datos en Toda Europa

El mercado de seguridad física de centros de datos en Europa se expande con importantes actualizaciones de infraestructura en instalaciones de hiperescala y empresariales. Los operadores invierten en acceso biométrico, vigilancia por IA y análisis térmico para mejorar la detección de amenazas. La creciente adopción de la nube por parte de los sectores bancario, de telecomunicaciones y de salud fortalece el despliegue de hardware de seguridad física. Refleja el enfoque de la región en el cumplimiento y las leyes de protección de datos. El mercado ve un aumento en la integración de la automatización en la gestión de seguridad. Los proveedores diseñan soluciones escalables compatibles con arquitecturas híbridas y multicloud. El creciente flujo de capital hacia los centros de colocación en Europa Occidental impulsa una rápida adopción. Las empresas buscan una mayor protección contra violaciones físicas y acceso no autorizado.

- Por ejemplo, Vantage Data Centers recaudó €720 millones en junio de 2025 a través de la primera titulización respaldada por activos denominada en euros que cubre cuatro centros de datos en Alemania, incluidos sitios en Berlín y Frankfurt, destacando la creciente inversión en infraestructura física segura y escalable en toda Europa.

Integración de IA e IoT Mejorando la Inteligencia de Seguridad Física

Las tecnologías de inteligencia artificial y IoT fortalecen el monitoreo en tiempo real dentro de las instalaciones. Los modelos de aprendizaje automático analizan los registros de acceso y los datos ambientales para predecir riesgos. Las cámaras con IA automatizan la detección de intrusiones y mejoran la precisión de la respuesta. El mercado de seguridad física de centros de datos en Europa se beneficia de la implementación temprana de análisis predictivo en sistemas críticos. Los operadores adoptan sensores conectados para monitorear la actividad de puertas y zonas perimetrales. Los proveedores promueven plataformas de comando basadas en IA para una visualización de seguridad unificada. Esto impulsa la eficiencia operativa y la alineación con el cumplimiento en instalaciones multiinquilino. La demanda de vigilancia inteligente crece a medida que los centros de datos energéticamente eficientes se expanden.

El Cumplimiento Normativo Impulsa la Adopción de Sistemas de Seguridad Avanzados

Las estrictas regulaciones bajo el GDPR y las leyes nacionales de ciberseguridad impulsan a los operadores a invertir en protección física de alta calidad. Esto asegura el cumplimiento y reduce el riesgo de sanciones por auditoría. El mercado evoluciona en torno a requisitos estrictos de acceso físico y lógico. El mercado de seguridad física de centros de datos en Europa atrae la atención de inversores que buscan crecimiento de activos regulados. Los gobiernos promueven marcos para asegurar la infraestructura digital crítica. Los proveedores introducen sistemas de control de acceso y video certificados que soportan la autenticación multifactor. Los estándares europeos enfatizan la redundancia y la transparencia en el acceso. Las soluciones de seguridad se alinean con los objetivos de sostenibilidad para cumplir con las políticas modernas de infraestructura de datos.

Creciente Demanda de Instalaciones de Colocación y Edge Fortaleciendo la Infraestructura de Seguridad

El crecimiento de edge y colocación aumenta la demanda de instalaciones de seguridad avanzadas. Los operadores aseguran nodos distribuidos para proteger datos sensibles a la latencia. El mercado de seguridad física de centros de datos en Europa gana tracción a medida que las empresas se expanden a zonas edge regionales. Los proveedores despliegan redes de acceso modulares y vigilancia inteligente para asegurar instalaciones remotas. Las asociaciones estratégicas con integradores impulsan la protección holística de la infraestructura. Los sistemas de acceso preparados para IA mejoran el tiempo de actividad y la fiabilidad operativa. La eficiencia energética sigue siendo una consideración clave en el diseño del sistema. La creciente externalización de cargas de trabajo de TI acelera la necesidad de entornos confiables y conformes.

- Por ejemplo, Vantage Data Centers anunció en octubre de 2025 un plan para construir su segundo campus italiano (MXP2) cerca de Milán con una inversión de más de €350 millones, añadiendo 32 MW de capacidad de TI para apoyar el crecimiento de hyperscale y colocación mientras expande su presencia segura de centros de datos en Europa.

Tendencias Clave del Mercado

Tendencias Clave del Mercado

Adopción de Sistemas de Acceso y Vigilancia Impulsados por IA en Instalaciones Hyperscale

Los operadores hyperscale integran análisis basados en IA para mejorar la conciencia situacional. Estos sistemas detectan movimientos irregulares y predicen intentos de violación. Las cámaras inteligentes, integradas con procesamiento neuronal, permiten una respuesta más rápida a incidentes. El mercado de seguridad física de centros de datos en Europa presencia una fuerte adopción de suites de vigilancia con IA entre los sitios de Nivel III y IV. Los proveedores colaboran con proveedores de automatización para vincular sistemas físicos con redes de ciberseguridad. Esta capa de seguridad híbrida fortalece los marcos de gobernanza. El análisis predictivo reduce los riesgos operativos y mejora la escalabilidad. La infraestructura impulsada por IA allana el camino para un monitoreo inteligente y adaptativo en toda Europa.

Creciente Popularidad de los Marcos de Defensa Física Multicapa

Los operadores enfatizan la protección multicapa en los niveles de perímetro, edificio y gabinete. El Mercado de Seguridad Física de Centros de Datos en Europa acelera hacia la integración de zonas de seguridad redundantes. Cada capa combina control de acceso, sensores y monitoreo en tiempo real. Las barreras perimetrales avanzadas y los sistemas de reconocimiento facial reducen el error humano. Los proveedores introducen marcos modulares que apoyan el despliegue rápido en múltiples instalaciones. Estas configuraciones aseguran el cumplimiento y el control de costos. Las partes interesadas valoran los sistemas en capas para prevenir el tiempo de inactividad y asegurar la continuidad del negocio. Las actualizaciones continuas mantienen la resiliencia en entornos híbridos de colocación y nube.

Aumento del Papel de los Servicios de Seguridad Gestionados y el Monitoreo Remoto

Las empresas adoptan servicios de seguridad gestionados para minimizar la complejidad interna. Los centros de monitoreo remoto ahora manejan el control de acceso, el análisis de video y la validación de alarmas. El Mercado de Seguridad Física de Centros de Datos en Europa observa una fuerte tracción de las empresas que externalizan la gestión de instalaciones. Los proveedores gestionados integran paneles basados en la nube para la visualización en tiempo real. Esto apoya la escalabilidad para redes de múltiples sitios en crecimiento. Los acuerdos de nivel de servicio garantizan un tiempo de actividad 24×7 y una respuesta rápida a incidentes. La tendencia se alinea con el creciente énfasis en la eficiencia y el mantenimiento predictivo. El monitoreo continuo mejora la preparación para auditorías en industrias de alta conformidad.

Cambio Hacia Soluciones de Seguridad Verdes y Sostenibles

Los principios de sostenibilidad se extienden a los sistemas de protección física. El Mercado de Seguridad Física de Centros de Datos en Europa adopta hardware eficiente en energía y materiales de baja emisión. Los proveedores diseñan unidades de vigilancia ecológicas y sistemas de monitoreo alimentados por LED. Las instalaciones integran redes de seguridad alimentadas por energías renovables para alinearse con los objetivos ESG corporativos. Los recintos reciclables y la refrigeración pasiva reducen el consumo de energía. Los fabricantes implementan control de energía inteligente para extender la vida útil de los componentes. Las innovaciones impulsadas por la sostenibilidad atraen incentivos gubernamentales e interés de los inversores. La modernización de la seguridad se alinea con los objetivos de carbono neutral de la región y las políticas digitales a largo plazo.

Desafíos del Mercado

Desafíos del Mercado

Alto Costo de Integración y Mantenimiento en Redes Distribuidas

Desplegar seguridad física en múltiples sitios presenta un alto gasto de capital. Muchos operadores luchan por sincronizar el hardware con los sistemas heredados. El Mercado de Seguridad Física de Centros de Datos en Europa enfrenta costos crecientes debido a procesos de integración complejos. Mantener la compatibilidad entre el control de acceso, el monitoreo y las herramientas de gestión de TI aumenta la carga operativa. Los contratos de servicio requieren técnicos especializados, elevando los gastos para operadores más pequeños. Los costos de energía y mantenimiento siguen siendo altos debido a configuraciones redundantes. Esto desafía los plazos de retorno de inversión. Las actualizaciones continuas de hardware también tensionan los presupuestos anuales para operadores de hiperescala y empresariales.

Soberanía de Datos y Complejidad Regulatoria que Ralentizan la Implementación Uniforme

Diferentes naciones mantienen marcos de cumplimiento variados, lo que complica el despliegue del sistema. El mercado de seguridad física de centros de datos en Europa opera bajo estándares fragmentados que afectan la escalabilidad. Los proveedores deben adaptarse a la certificación local, las leyes de seguridad contra incendios y privacidad. Esta diversidad retrasa los ciclos de instalación e inflaciona los plazos de los proyectos. Las instalaciones transfronterizas enfrentan limitaciones en la residencia de datos y la integración de sistemas de control. Las revisiones regulatorias a menudo extienden la aprobación de activos críticos. Los proveedores enfrentan crecientes esfuerzos de documentación y validación. Armonizar los estándares sigue siendo esencial para un desarrollo de infraestructura trans-europeo sin problemas.

Oportunidades del Mercado

Oportunidades del Mercado

Expansión de la Infraestructura Edge Creando Nuevos Corredores de Demanda de Seguridad

La expansión de la computación edge genera una fuerte demanda de sistemas de seguridad compactos e inteligentes. El mercado de seguridad física de centros de datos en Europa se beneficia de despliegues distribuidos cerca de zonas urbanas e industriales. Los nodos edge requieren protección avanzada a nivel de gabinete y herramientas de acceso biométrico. Los proveedores exploran paquetes de seguridad modulares para la escalabilidad. Los dispositivos compactos habilitados con IA mejoran la precisión de respuesta y el tiempo de actividad. Los proveedores de servicios obtienen nuevos ingresos a través de consultoría de seguridad adaptativa. La inversión en seguridad edge apoya la resiliencia para redes de ciudades inteligentes y 5G.

Crecimiento en Servicios Gestionados y Plataformas de Seguridad Nativas de la Nube

Los servicios gestionados emergen como un vector de crecimiento para los operadores regionales. El mercado de seguridad física de centros de datos en Europa experimenta demanda de paquetes de monitoreo y mantenimiento basados en suscripción. Las plataformas nativas de la nube simplifican las actualizaciones del sistema y el seguimiento del cumplimiento. Las empresas prefieren contratos basados en servicios para reducir los costos iniciales. Los proveedores diseñan paneles multi-inquilino que soportan alertas instantáneas y análisis. La integración con herramientas de ciberseguridad mejora la visibilidad de incidentes. Estos desarrollos crean ingresos sostenibles y atraen a inversores institucionales.

Segmentación del Mercado

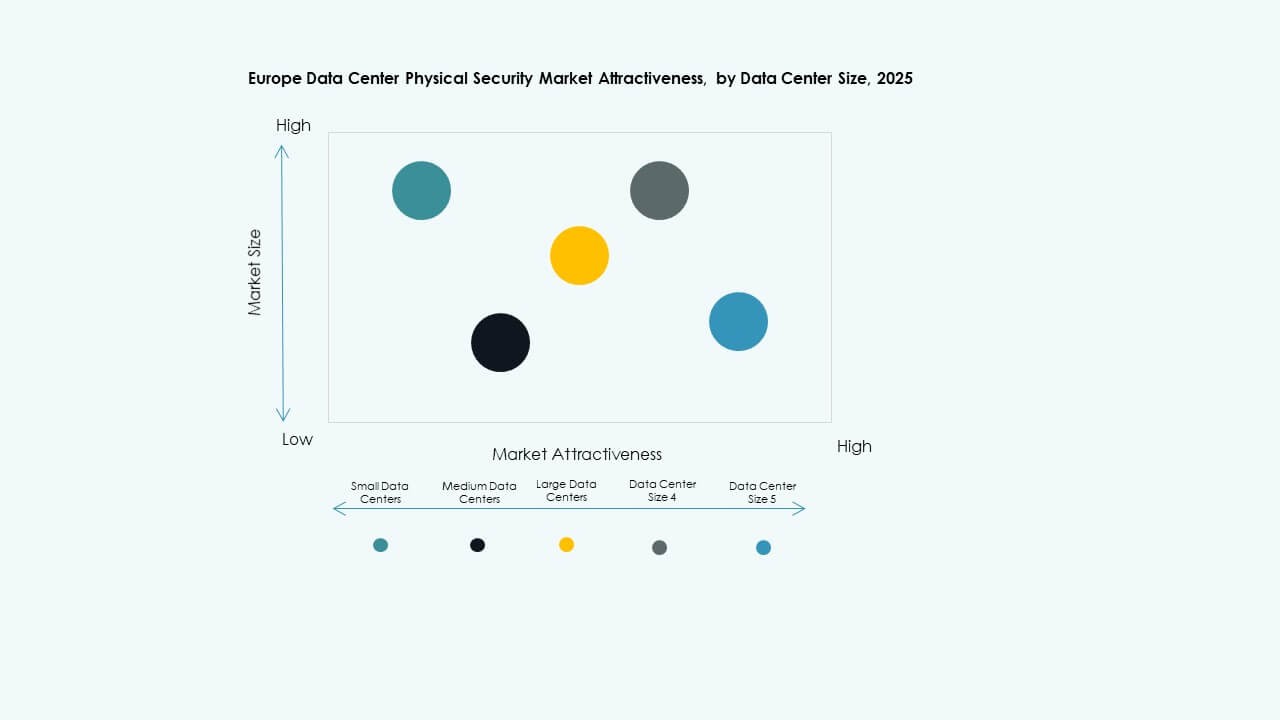

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de seguridad física de centros de datos en Europa debido a las vastas inversiones en infraestructura y el enfoque regulatorio. Estos sitios priorizan la defensa avanzada perimetral y a nivel de gabinete. Los centros medianos se expanden rápidamente en ciudades secundarias para apoyar las cargas de trabajo regionales. Los centros pequeños adoptan soluciones de seguridad compactas adecuadas para despliegues modulares. El crecimiento del segmento se correlaciona con el aumento de la digitalización empresarial y la expansión a hiperescala.

Por Componente

El segmento de soluciones lidera debido al mayor gasto en sistemas de acceso físico y hardware de vigilancia. El mercado de seguridad física de centros de datos en Europa observa una demanda constante de consolas integradas y herramientas analíticas. Los servicios ganan tracción por la creciente dependencia de la consultoría y el soporte de integración. Los proveedores mejoran las capacidades de gestión remota para satisfacer las necesidades de múltiples sitios. El cambio hacia contratos de servicios digitales impulsa la adopción de mantenimiento continuo.

Por Solución

Los sistemas de videovigilancia tienen una participación dominante impulsada por las necesidades de cumplimiento y respuesta a incidentes. Las soluciones de control de acceso se expanden a través de la integración biométrica. Las tecnologías de monitoreo y detección mejoran la conciencia situacional. El mercado de seguridad física de centros de datos en Europa evoluciona con la adopción de cámaras y sensores de movimiento impulsados por IA. Las soluciones híbridas que combinan análisis y almacenamiento en la nube mejoran la transparencia de auditoría.

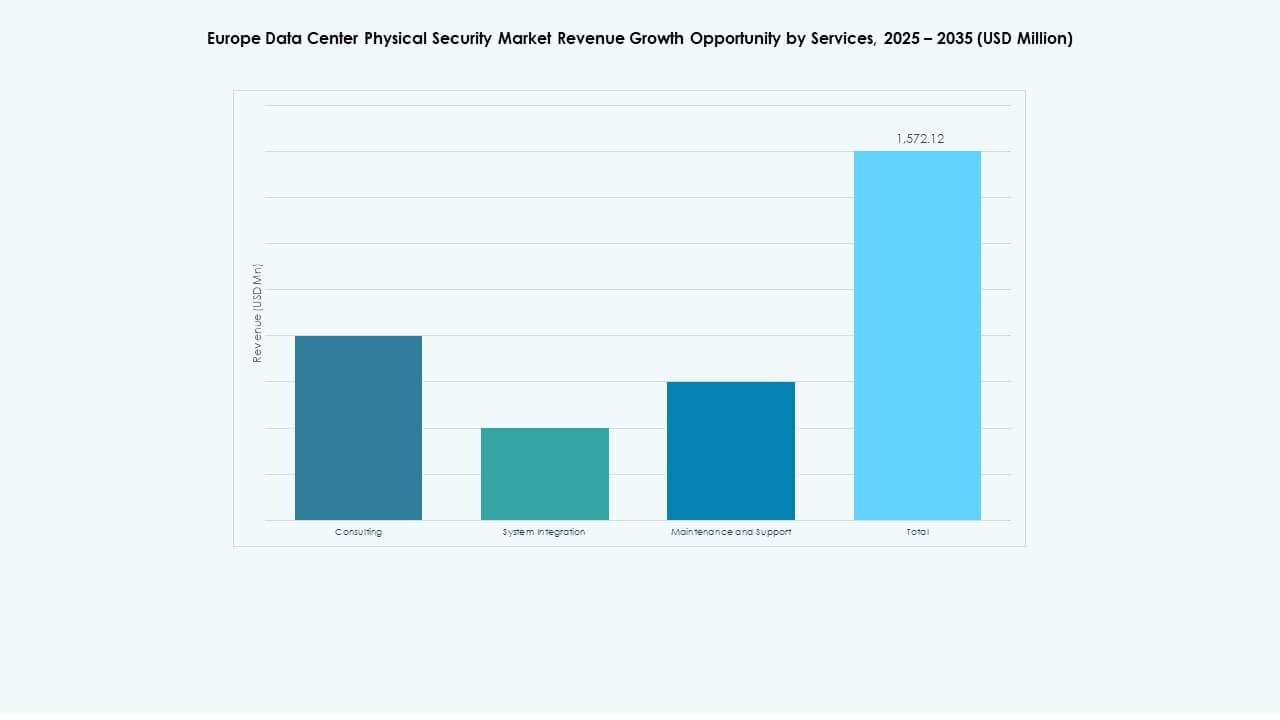

Por Servicios

Los servicios de integración de sistemas lideran debido a la demanda de una alineación perfecta entre hardware y software. La consultoría sigue siendo vital para el cumplimiento y el diseño del sitio. El mercado de seguridad física de centros de datos en Europa experimenta un crecimiento en contratos de mantenimiento que apoyan la fiabilidad del tiempo de actividad. Los proveedores ofrecen asistencia de monitoreo 24×7 y análisis de mantenimiento predictivo. La agrupación de servicios fortalece el compromiso a largo plazo con los clientes y la protección de activos.

Por Capa de Seguridad

La seguridad perimetral domina, respaldada por cercas avanzadas, torres de vigilancia y sensores de intrusión. El acceso a edificios y las capas de salas de datos siguen debido a los crecientes requisitos de control de puntos de entrada. El mercado de seguridad física de centros de datos en Europa se beneficia de la demanda de sensores a nivel de gabinete y cerraduras sin llave. La seguridad en capas asegura redundancia y reduce los riesgos de violación. Los operadores implementan una defensa escalonada alineada con estándares internacionales.

Por Tipo de Centro de Datos

Las instalaciones hiperescalables tienen la mayor participación debido a la infraestructura densa y las estrictas demandas de cumplimiento. Los centros de datos de colocación se expanden más rápido a través de entornos compartidos por clientes. Los centros empresariales integran controles modulares para las necesidades internas de TI. El mercado de seguridad física de centros de datos en Europa apoya a los centros de borde asegurando nodos regionales. El crecimiento en el despliegue híbrido fortalece la demanda de sistemas de seguridad flexibles.

Por Usuario Final

El sector BFSI lidera impulsado por fuertes mandatos de protección de datos. IT & telecom sigue debido al crecimiento de la infraestructura en la nube e IA. El gobierno y la defensa priorizan el acceso controlado y la defensa perimetral. El mercado de seguridad física de centros de datos en Europa gana tracción con la adopción en salud, retail y manufactura. Estos sectores demandan tiempo de actividad continuo y estricto cumplimiento con los estándares regionales.

Análisis Regional

Análisis Regional

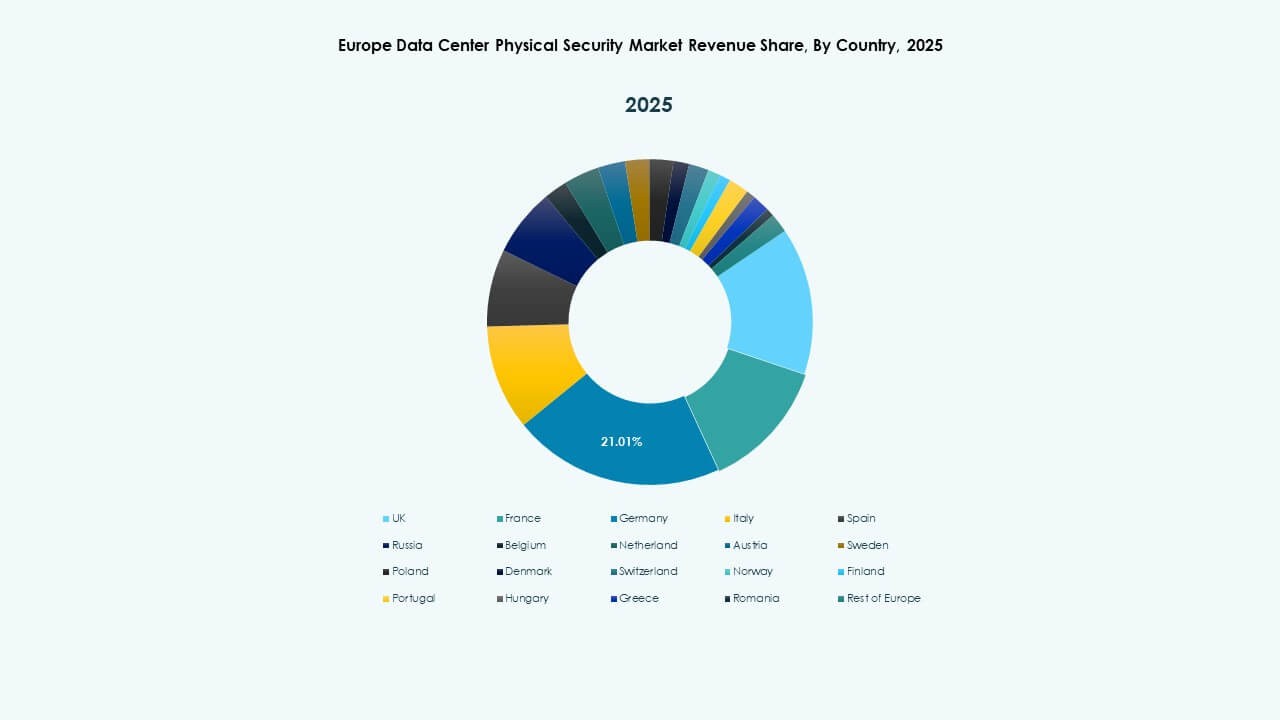

Europa Occidental: Infraestructura Establecida y Marcos de Cumplimiento Estrictos

Europa Occidental domina el mercado de seguridad física de centros de datos en Europa con casi el 45% de participación. El Reino Unido, Alemania y Francia lideran a través de despliegues hiperescalables densos. Las estructuras regulatorias estrictas impulsan la inversión en protección basada en IA y biometría. Los proveedores de colocación en Londres y Frankfurt actualizan sistemas para cumplir con los objetivos de eficiencia energética y ESG. La región sigue siendo el epicentro de la innovación en tecnología de vigilancia y acceso.

- Por ejemplo, los centros de datos de Equinix en Europa Occidental mantienen una seguridad física de múltiples capas, incluyendo personal en el sitio las 24 horas del día, trampas de seguridad, control de acceso biométrico y vigilancia continua por video, asegurando una estricta protección de la infraestructura crítica y alineación con los estándares globales de seguridad y operativos de la compañía.

Norte y Centro de Europa: Expansión Hiperescalar en Aumento e Integración en la Nube

Países como los Países Bajos, Suecia y Dinamarca experimentan una fuerte demanda debido a la integración de energía renovable. El mercado de seguridad física de centros de datos en Europa crece a medida que las empresas hiperescalables desarrollan parques de datos ecológicos. El norte de Europa se beneficia del uso de energía sostenible y la estabilidad política. El centro de Europa atrae inversión de proveedores internacionales de la nube. La ubicación estratégica y la eficiencia de enfriamiento lo convierten en un corredor de datos preferido para futuros proyectos.

Sur y Este de Europa: Centros de Inversión Emergentes para Despliegues de Borde

El sur y este de Europa ganan participación impulsados por nuevos centros de datos de borde en España, Italia y Polonia. El mercado de seguridad física de centros de datos en Europa se fortalece con programas de infraestructura digital respaldados por el gobierno. Terrenos asequibles y mejoras en conectividad atraen a jugadores extranjeros. Las empresas locales adoptan sistemas de seguridad modulares para operaciones distribuidas. Estas regiones evolucionan como zonas críticas de crecimiento que apoyan la creciente columna vertebral digital del continente.

- Por ejemplo, Digital Realty implementó el sistema de Control de Acceso Symmetry en múltiples centros de datos globales, integrándolo con gestión centralizada de video para fortalecer el monitoreo de acceso físico y la protección del sitio, un marco también adoptado en varias instalaciones europeas para mejorar la seguridad operativa y el cumplimiento.

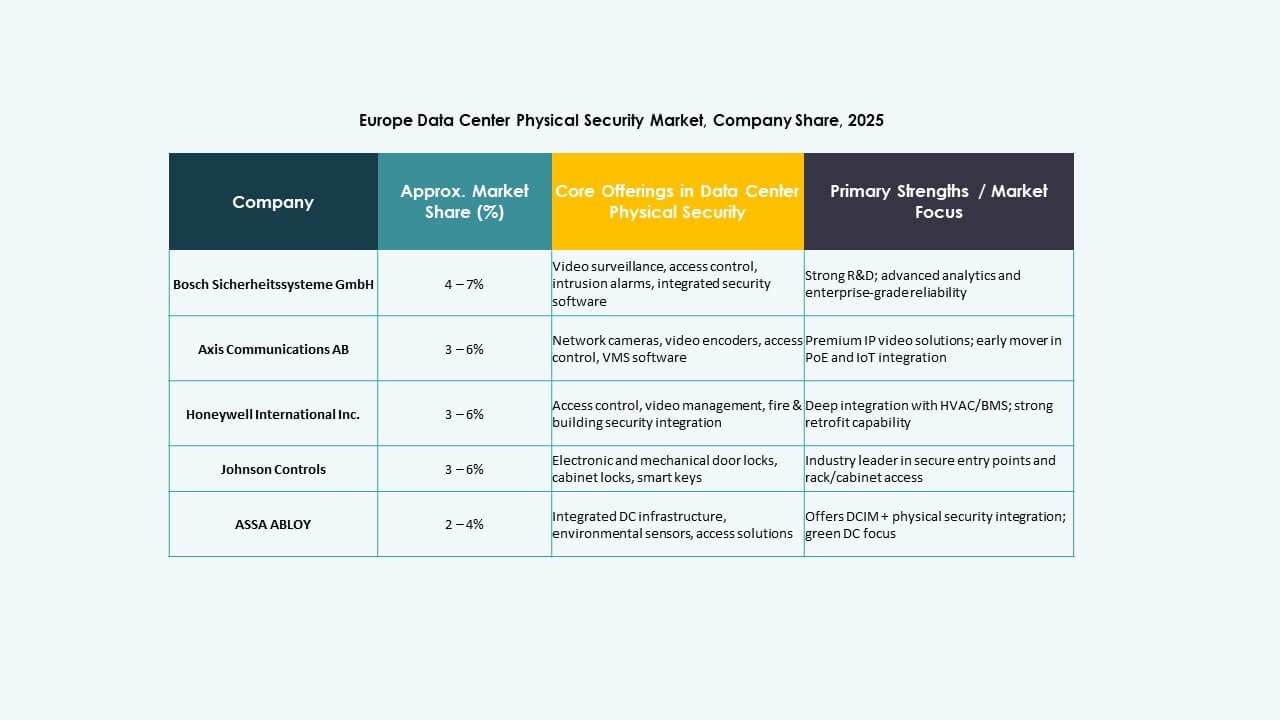

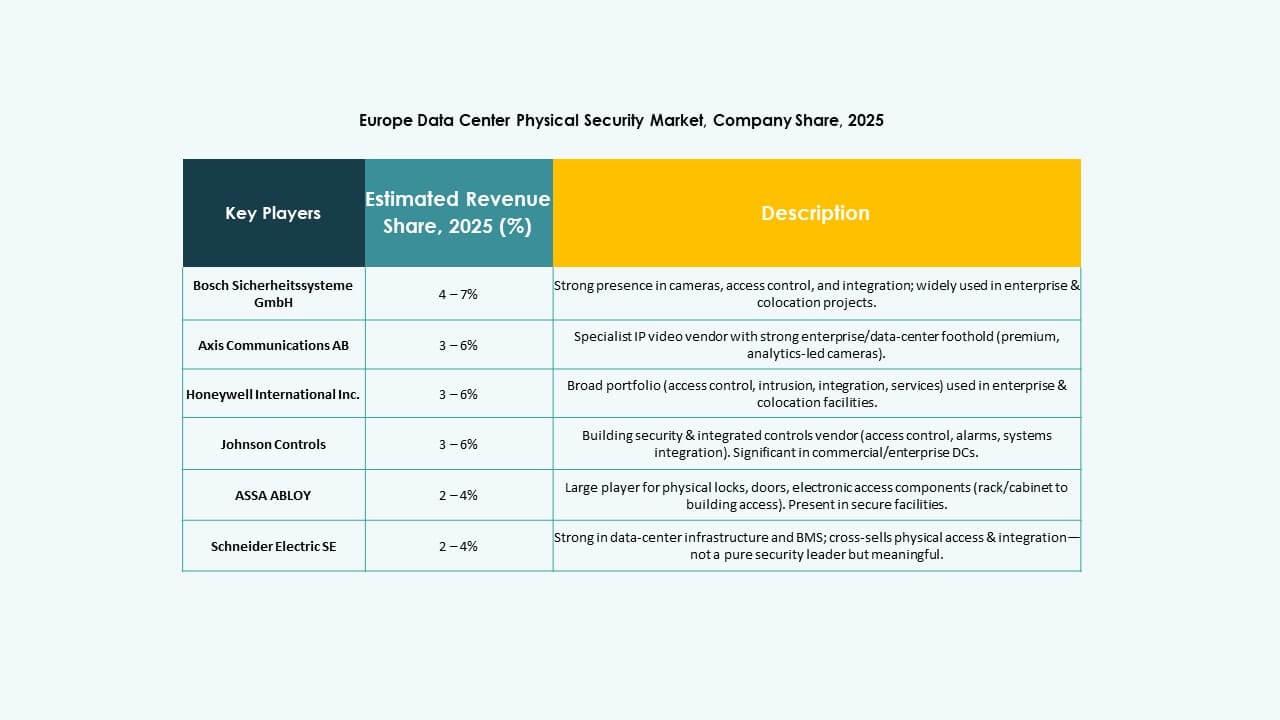

Perspectivas Competitivas:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

La competencia entre los principales proveedores de seguridad sigue siendo intensa. Las empresas despliegan amplios portafolios de productos que cubren control de acceso, vigilancia por video, detección de intrusiones y gestión integrada de instalaciones. Esta diversidad ofrece a los compradores opciones flexibles adaptadas al tamaño de la instalación y las necesidades de cumplimiento. Muchos actores se expanden a través de fusiones, asociaciones o lanzamientos de nuevos productos para fortalecer su presencia en instalaciones de centros de datos y colocation. Los operadores medianos y grandes a menudo prefieren marcas establecidas por su fiabilidad y soporte de servicio. Los operadores de centros de datos más pequeños se inclinan hacia soluciones flexibles y modulares de proveedores emergentes. Esto resalta la creciente demanda de soluciones de seguridad robustas y escalables en el panorama evolutivo de la infraestructura de datos en Europa.

Desarrollos Recientes:

Desarrollos Recientes:

- En junio de 2025, Vantage Data Centers aseguró 720 millones de euros a través de la primera titulización de activos de centros de datos de Europa para refinanciar cuatro sitios en Alemania, subrayando el aumento de inversiones en infraestructura física segura dentro del mercado de seguridad física de centros de datos en Europa.

- En diciembre de 2024, Bosch Sicherheitssysteme GmbH vendió su negocio de productos de tecnología de seguridad y comunicaciones a la firma de inversión europea Triton. La transacción incluyó tres unidades de negocio: Video, Acceso e Intrusión, y Comunicación, ya que Bosch busca centrarse más en el negocio de integración de sistemas.