Zusammenfassung:

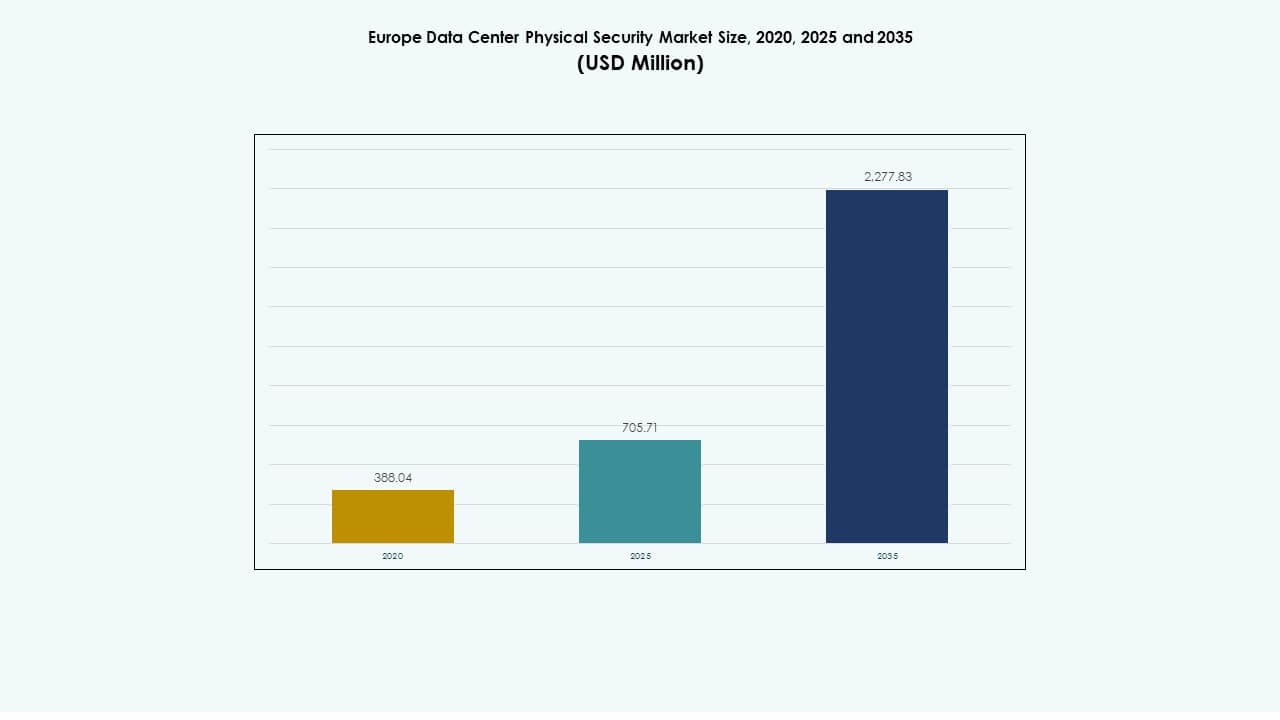

Der Markt für physische Sicherheit von Rechenzentren in Europa wurde 2020 mit 388,04 Millionen USD bewertet, erreichte 2025 705,71 Millionen USD und wird voraussichtlich bis 2035 2.277,83 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 12,38 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren in Europa 2025 |

USD 705,71 Millionen |

| Markt für physische Sicherheit von Rechenzentren in Europa, CAGR |

12,38% |

| Marktgröße für physische Sicherheit von Rechenzentren in Europa 2035 |

USD 2.277,83 Millionen |

Die zunehmende Digitalisierung und strenge regulatorische Anforderungen haben die Nachfrage nach fortschrittlicher Zugangskontrolle, Videoüberwachung und KI-gesteuerten Überwachungstools beschleunigt. Unternehmen investieren in mehrschichtige Sicherheit, um das Risiko von Sicherheitsverletzungen zu mindern, während Innovationen in der Automatisierung und Sensorintegration die Systemzuverlässigkeit verbessern. Der Markt für physische Sicherheit von Rechenzentren in Europa ist von strategischer Bedeutung für Investoren, die sich auf widerstandsfähige Infrastrukturen und Datenschutz konzentrieren.

Westeuropa führt aufgrund seiner starken Präsenz von Hyperscale- und Colocation-Anlagen im Vereinigten Königreich, Deutschland und Frankreich. Nord- und Mitteleuropa gewinnen mit nachhaltigen Datenparks an Bedeutung, während Süd- und Osteuropa mit neuen Edge- und Colocation-Investitionen aufkommen. Wachsende Energieeffizienz und regulatorische Angleichung unterstützen eine ausgewogene regionale Expansion.

Wichtige Markttreiber

Wichtige Markttreiber

Steigende Investitionen in die Modernisierung der Rechenzentrumsinfrastruktur in ganz Europa

Der Markt für physische Sicherheit von Rechenzentren in Europa expandiert mit großen Infrastruktur-Upgrades in Hyperscale- und Unternehmensanlagen. Betreiber investieren in biometrischen Zugang, KI-Überwachung und thermische Analysen, um die Bedrohungserkennung zu verbessern. Die zunehmende Cloud-Adoption in den Bereichen Banken, Telekommunikation und Gesundheitswesen stärkt den Einsatz von physischer Sicherheitshardware. Dies spiegelt den Fokus der Region auf Compliance und Datenschutzgesetze wider. Der Markt verzeichnet eine verstärkte Integration von Automatisierung im Sicherheitsmanagement. Anbieter entwickeln skalierbare Lösungen, die mit hybriden und Multi-Cloud-Architekturen kompatibel sind. Der steigende Kapitalzufluss in Colocation-Zentren in Westeuropa treibt die schnelle Einführung voran. Unternehmen suchen nach verbessertem Schutz vor physischen Einbrüchen und unbefugtem Zugriff.

- Zum Beispiel sammelte Vantage Data Centers im Juni 2025 720 Millionen Euro durch die erste euro-denominierte, forderungsbesicherte Verbriefung, die vier Rechenzentren in Deutschland abdeckt, darunter Standorte in Berlin und Frankfurt, was das wachsende Investment in sichere und skalierbare physische Infrastrukturen in ganz Europa unterstreicht.

Integration von KI und IoT zur Verbesserung der physischen Sicherheitsintelligenz

Künstliche Intelligenz und IoT-Technologien stärken die Echtzeitüberwachung innerhalb von Einrichtungen. Maschinelle Lernmodelle analysieren Zugangsprotokolle und Umweltdaten, um Risiken vorherzusagen. KI-Kameras automatisieren die Eindringungserkennung und verbessern die Reaktionsgenauigkeit. Der europäische Markt für physische Sicherheit von Rechenzentren profitiert von der frühen Implementierung prädiktiver Analysen in missionskritischen Systemen. Betreiber setzen vernetzte Sensoren ein, um Türaktivitäten und Perimeterzonen zu überwachen. Anbieter fördern KI-basierte Befehlsplattformen für eine einheitliche Sicherheitsvisualisierung. Dies treibt die betriebliche Effizienz und die Einhaltung von Vorschriften in Mehrmieteranlagen voran. Die Nachfrage nach intelligenter Überwachung wächst, da energieeffiziente Rechenzentren expandieren.

Regulatorische Compliance treibt die Einführung fortschrittlicher Sicherheitssysteme voran

Strenge Vorschriften unter der DSGVO und nationalen Cybersicherheitsgesetzen drängen Betreiber dazu, in hochwertigen physischen Schutz zu investieren. Dies gewährleistet die Einhaltung von Vorschriften und reduziert das Risiko von Prüfungsstrafen. Der Markt entwickelt sich um strenge physische und logische Zugangsanforderungen. Der europäische Markt für physische Sicherheit von Rechenzentren zieht die Aufmerksamkeit von Investoren auf sich, die nach reguliertem Vermögenswachstum suchen. Regierungen fördern Rahmenwerke zur Sicherung kritischer digitaler Infrastrukturen. Anbieter führen zertifizierte Zugangskontroll- und Videosysteme ein, die Multi-Faktor-Authentifizierung unterstützen. Europäische Standards betonen Redundanz und Zugangstransparenz. Sicherheitslösungen stimmen mit Nachhaltigkeitszielen überein, um moderne Dateninfrastruktur-Richtlinien zu erfüllen.

Wachsende Nachfrage nach Colocation- und Edge-Einrichtungen stärkt die Sicherheitsinfrastruktur

Das Wachstum von Edge- und Colocation-Einrichtungen erhöht die Nachfrage nach fortschrittlichen Sicherheitsinstallationen. Betreiber sichern verteilte Knoten, um latenzempfindliche Daten zu schützen. Der europäische Markt für physische Sicherheit von Rechenzentren gewinnt an Bedeutung, da Unternehmen in regionale Edge-Zonen expandieren. Anbieter setzen modulare Zugangsgitter und intelligente Überwachung ein, um entfernte Einrichtungen zu sichern. Strategische Partnerschaften mit Integratoren treiben den ganzheitlichen Infrastrukturschutz voran. KI-fähige Zugangssysteme verbessern die Betriebszeit und die Betriebssicherheit. Energieeffizienz bleibt ein wichtiger Aspekt im Systemdesign. Der steigende Outsourcing von IT-Workloads beschleunigt den Bedarf an vertrauenswürdigen und konformen Umgebungen.

- Zum Beispiel kündigte Vantage Data Centers im Oktober 2025 einen Plan an, seinen zweiten italienischen Campus (MXP2) in der Nähe von Mailand mit einer Investition von über 350 Millionen Euro zu errichten, um 32 MW IT-Kapazität hinzuzufügen und das Wachstum von Hyperscale und Colocation zu unterstützen, während der sichere europäische Rechenzentrums-Fußabdruck erweitert wird.

Wichtige Markttrends

Wichtige Markttrends

Einführung von KI-gestützten Zugangs- und Überwachungssystemen in Hyperscale-Einrichtungen

Hyperscale-Betreiber integrieren KI-basierte Analysen, um das Situationsbewusstsein zu verbessern. Diese Systeme erkennen unregelmäßige Bewegungen und sagen Einbruchsversuche voraus. Intelligente Kameras, die mit neuronaler Verarbeitung ausgestattet sind, ermöglichen eine schnellere Reaktion auf Vorfälle. Der europäische Markt für physische Sicherheit von Rechenzentren verzeichnet eine starke Nachfrage nach KI-Überwachungssuiten bei Tier-III- und IV-Standorten. Anbieter arbeiten mit Automatisierungsanbietern zusammen, um physische Systeme mit Cybersicherheitsnetzwerken zu verknüpfen. Diese hybride Sicherheitslage stärkt Governance-Rahmenwerke. Prädiktive Analysen senken betriebliche Risiken und verbessern die Skalierbarkeit. KI-gesteuerte Infrastrukturen ebnen den Weg für intelligente, adaptive Überwachung in ganz Europa.

Steigende Beliebtheit von mehrschichtigen physischen Verteidigungsrahmenwerken

Betreiber betonen den mehrschichtigen Schutz auf Perimeter-, Gebäude- und Schaltschrankebene. Der europäische Markt für physische Sicherheit von Rechenzentren beschleunigt die Integration redundanter Sicherheitszonen. Jede Schicht kombiniert Zugangskontrolle, Sensoren und Echtzeitüberwachung. Fortschrittliche Perimeterbarrieren und Gesichtserkennungssysteme reduzieren menschliche Fehler. Anbieter führen modulare Rahmenwerke ein, die eine schnelle Bereitstellung über mehrere Einrichtungen hinweg unterstützen. Diese Konfigurationen gewährleisten Compliance und Kostenkontrolle. Interessengruppen schätzen geschichtete Systeme zur Vermeidung von Ausfallzeiten und zur Sicherstellung der Geschäftskontinuität. Kontinuierliche Upgrades erhalten die Widerstandsfähigkeit in hybriden Colocation- und Cloud-Umgebungen.

Zunehmende Rolle von Managed Security Services und Fernüberwachung

Unternehmen übernehmen Managed Security Services, um interne Komplexität zu minimieren. Fernüberwachungszentren übernehmen nun Zugangskontrolle, Videoanalysen und Alarmvalidierung. Der europäische Markt für physische Sicherheit von Rechenzentren verzeichnet starken Zulauf von Unternehmen, die das Facility Management auslagern. Managed-Anbieter integrieren cloudbasierte Dashboards für die Echtzeitvisualisierung. Es unterstützt die Skalierbarkeit für wachsende Netzwerke mit mehreren Standorten. Service-Level-Agreements garantieren 24×7-Betriebszeit und schnelle Reaktion auf Vorfälle. Der Trend steht im Einklang mit dem steigenden Fokus auf Effizienz und vorausschauende Wartung. Kontinuierliche Überwachung verbessert die Prüfbereitschaft für hochregulierte Branchen.

Verschiebung hin zu grünen und nachhaltigen Sicherheitslösungen

Nachhaltigkeitsprinzipien erstrecken sich auf physische Schutzsysteme. Der europäische Markt für physische Sicherheit von Rechenzentren übernimmt energieeffiziente Hardware und emissionsarme Materialien. Anbieter entwerfen umweltfreundliche Überwachungseinheiten und LED-betriebene Überwachungssysteme. Einrichtungen integrieren erneuerbare Sicherheitsnetze, um sich mit den ESG-Zielen der Unternehmen in Einklang zu bringen. Recycelbare Gehäuse und passive Kühlung reduzieren den Energieverbrauch. Hersteller implementieren intelligente Leistungssteuerung, um die Lebensdauer der Komponenten zu verlängern. Nachhaltigkeitsgetriebene Innovationen ziehen staatliche Anreize und Investoreninteresse an. Die Modernisierung der Sicherheit steht im Einklang mit den CO2-neutralen Zielen der Region und langfristigen digitalen Strategien.

Marktherausforderungen

Marktherausforderungen

Hohe Kosten für Integration und Wartung über verteilte Netzwerke hinweg

Die Bereitstellung physischer Sicherheit über mehrere Standorte hinweg erfordert hohe Investitionsausgaben. Viele Betreiber kämpfen damit, Hardware mit Altsystemen zu synchronisieren. Der europäische Markt für physische Sicherheit von Rechenzentren sieht sich steigenden Kosten durch komplexe Integrationsprozesse gegenüber. Die Aufrechterhaltung der Kompatibilität zwischen Zugangskontrolle, Überwachung und IT-Management-Tools erhöht die betriebliche Belastung. Serviceverträge erfordern spezialisierte Techniker, was die Kosten für kleinere Betreiber erhöht. Strom- und Wartungskosten bleiben aufgrund redundanter Konfigurationen hoch. Dies stellt die Amortisationszeitleisten vor Herausforderungen. Kontinuierliche Hardware-Upgrades belasten auch die jährlichen Budgets für Hyperscale- und Unternehmensbetreiber.

Datensouveränität und regulatorische Komplexität verlangsamen die einheitliche Implementierung

Verschiedene Nationen unterhalten unterschiedliche Compliance-Rahmenwerke, die die Systembereitstellung verkomplizieren. Der Markt für physische Sicherheit von Rechenzentren in Europa operiert unter fragmentierten Standards, die die Skalierbarkeit beeinflussen. Anbieter müssen sich an lokale Zertifizierungen, Brandschutz- und Datenschutzgesetze anpassen. Diese Vielfalt verzögert Installationszyklen und verlängert Projektzeitpläne. Grenzüberschreitende Einrichtungen stehen vor Einschränkungen bei der Datenresidenz und der Integration von Steuerungssystemen. Regulatorische Überprüfungen verlängern oft die Genehmigung für kritische Vermögenswerte. Anbieter stehen vor wachsenden Dokumentations- und Validierungsbemühungen. Die Harmonisierung von Standards bleibt entscheidend für die nahtlose Entwicklung einer europaweiten Infrastruktur.

Marktchancen

Marktchancen

Erweiterung der Edge-Infrastruktur schafft neue Sicherheitsbedarfskorridore

Die Expansion des Edge-Computings erzeugt eine starke Nachfrage nach kompakten, intelligenten Sicherheitssystemen. Der Markt für physische Sicherheit von Rechenzentren in Europa profitiert von verteilten Bereitstellungen in der Nähe von städtischen und industriellen Zonen. Edge-Knoten erfordern fortschrittlichen Schutz auf Schrankebene und biometrische Zugangswerkzeuge. Anbieter erkunden modulare Sicherheitspakete für die Skalierbarkeit. Kompakte, KI-fähige Geräte verbessern die Reaktionsgenauigkeit und Betriebszeit. Dienstleister erzielen neue Einnahmen durch adaptive Sicherheitsberatung. Investitionen in Edge-Sicherheit unterstützen die Resilienz für Smart-City- und 5G-Netzwerke.

Wachstum bei Managed Services und Cloud-nativen Sicherheitsplattformen

Managed Services entwickeln sich zu einem Wachstumsvektor für regionale Betreiber. Der Markt für physische Sicherheit von Rechenzentren in Europa erfährt eine Nachfrage nach abonnementbasierten Überwachungs- und Wartungspaketen. Cloud-native Plattformen vereinfachen Systemaktualisierungen und Compliance-Verfolgung. Unternehmen bevorzugen servicebasierte Verträge, um Vorabkosten zu reduzieren. Anbieter entwerfen Multi-Tenant-Dashboards, die sofortige Warnungen und Analysen unterstützen. Die Integration mit Cybersicherheitswerkzeugen verbessert die Sichtbarkeit von Vorfällen. Diese Entwicklungen schaffen nachhaltige Einnahmen und ziehen institutionelle Investoren an.

Marktsegmentierung

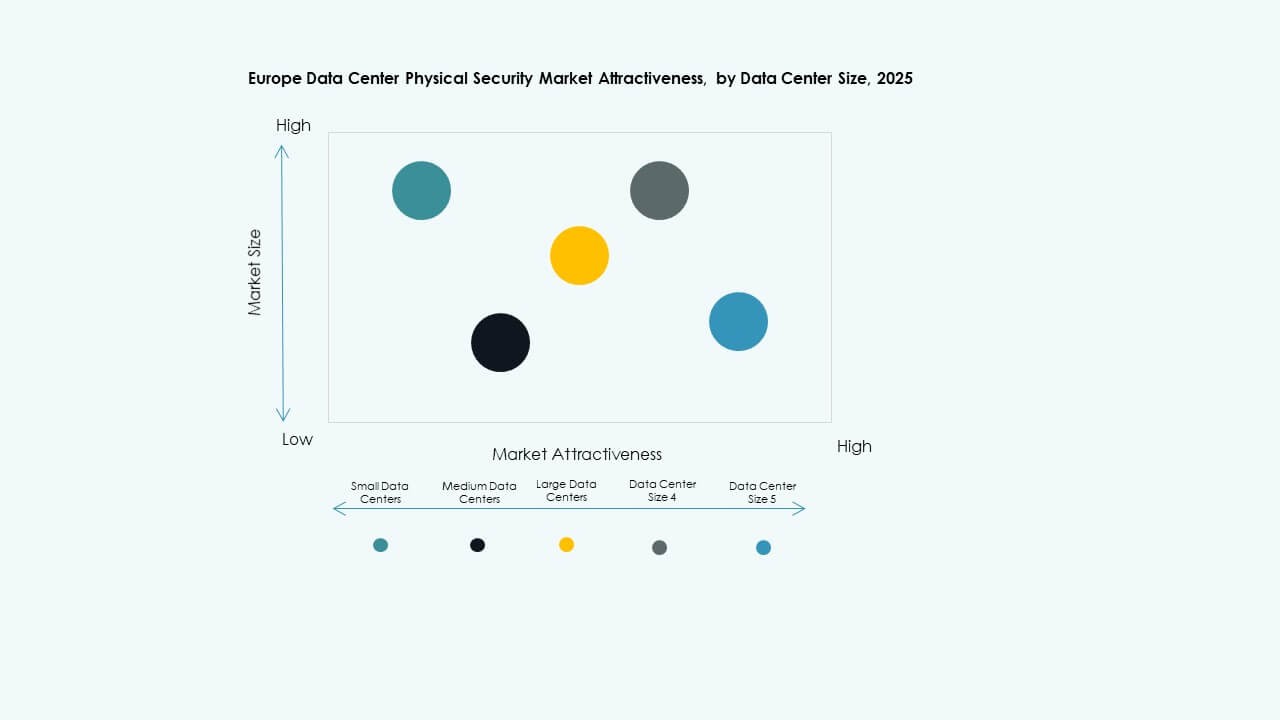

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für physische Sicherheit von Rechenzentren in Europa aufgrund umfangreicher Infrastrukturinvestitionen und regulatorischer Fokussierung. Diese Standorte priorisieren fortschrittliche Perimeter- und Schrankverteidigung. Mittlere Zentren expandieren schnell in sekundären Städten, um regionale Arbeitslasten zu unterstützen. Kleine Zentren übernehmen kompakte Sicherheitslösungen, die für modulare Bereitstellungen geeignet sind. Das Wachstum des Segments korreliert mit der steigenden Unternehmensdigitalisierung und der Expansion im Hyperscale-Bereich.

Nach Komponente

Das Lösungssegment führt aufgrund höherer Ausgaben für physische Zugangssysteme und Überwachungshardware. Der Markt für physische Sicherheit von Rechenzentren in Europa verzeichnet eine stetige Nachfrage nach integrierten Konsolen und Analysetools. Dienstleistungen gewinnen durch die zunehmende Abhängigkeit von Beratungs- und Integrationsunterstützung an Bedeutung. Anbieter verbessern die Fernverwaltungskapazitäten, um den Anforderungen mehrerer Standorte gerecht zu werden. Der Wechsel zu digitalen Serviceverträgen treibt die laufende Wartungsübernahme an.

Nach Lösung

Videoüberwachungssysteme halten einen dominanten Anteil, angetrieben durch Anforderungen an Compliance und Vorfallreaktion. Zugangskontrolllösungen erweitern sich durch die Integration von Biometrie. Überwachungs- und Erkennungstechnologien verbessern das Situationsbewusstsein. Der Markt für physische Sicherheit von Rechenzentren in Europa entwickelt sich mit der Einführung von KI-gesteuerten Kameras und Bewegungssensoren. Hybride Lösungen, die Analytik und Cloud-Speicherung kombinieren, verbessern die Transparenz von Audits.

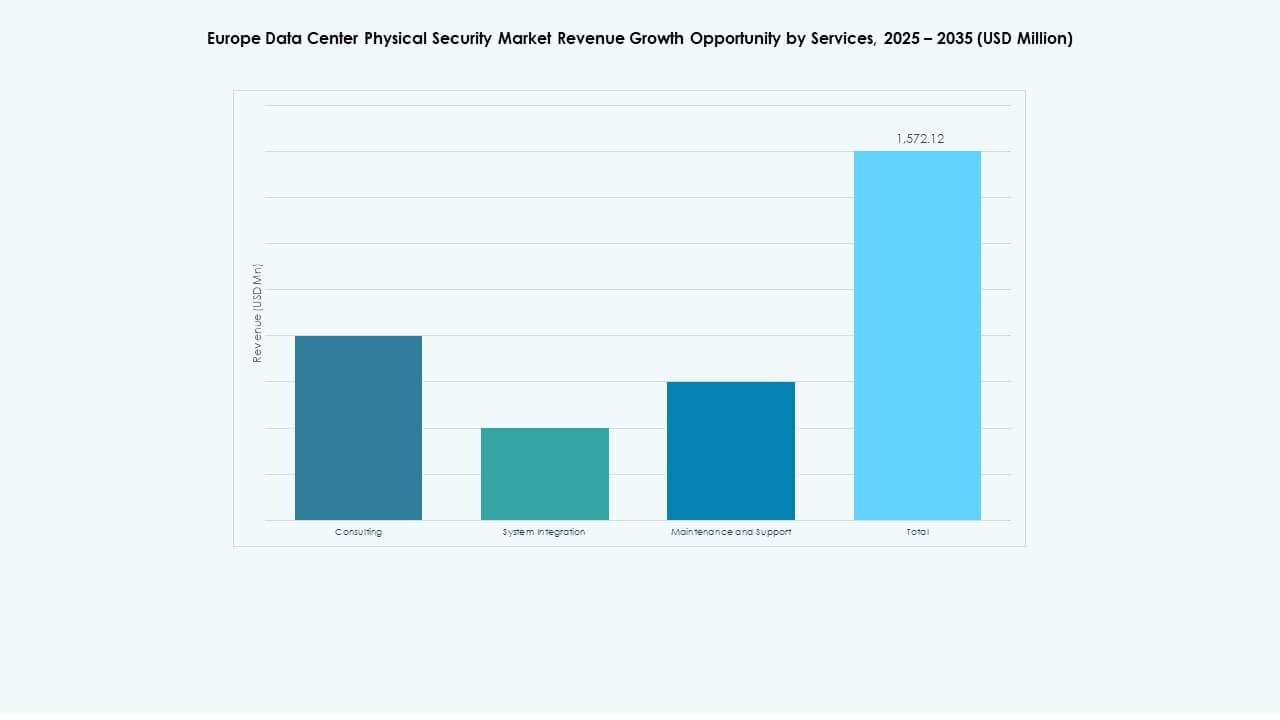

Nach Dienstleistungen

Systemintegrationsdienste führen aufgrund der Nachfrage nach nahtloser Hardware-Software-Ausrichtung. Beratung bleibt entscheidend für Compliance und Standortdesign. Der Markt für physische Sicherheit von Rechenzentren in Europa verzeichnet Wachstum bei Wartungsverträgen zur Unterstützung der Zuverlässigkeit der Betriebszeit. Anbieter bieten 24×7 Überwachungsunterstützung und prädiktive Wartungsanalysen. Servicebündelung stärkt das langfristige Kundenengagement und den Schutz von Vermögenswerten.

Nach Sicherheitsebene

Perimetersicherheit dominiert, unterstützt durch fortschrittliche Zäune, Überwachungstürme und Einbruchsensoren. Gebäudezugang und Datenhallenschichten folgen aufgrund wachsender Anforderungen an die Zugangskontrolle. Der Markt für physische Sicherheit von Rechenzentren in Europa profitiert von der Nachfrage nach Sensorsystemen auf Schrankebene und schlüssellosen Schlössern. Geschichtete Sicherheit gewährleistet Redundanz und reduziert das Risiko von Sicherheitsverletzungen. Betreiber implementieren gestufte Verteidigung im Einklang mit internationalen Standards.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen halten den größten Anteil aufgrund dichter Infrastruktur und strenger Compliance-Anforderungen. Colocation-Rechenzentren expandieren am schnellsten durch gemeinsame Kundenumgebungen. Unternehmenszentren integrieren modulare Kontrollen für interne IT-Bedürfnisse. Der Markt für physische Sicherheit von Rechenzentren in Europa unterstützt Edge-Zentren, die regionale Knoten sichern. Wachstum bei hybriden Implementierungen stärkt die Nachfrage nach flexiblen Sicherheitssystemen.

Nach Endnutzer

Der BFSI-Sektor führt, angetrieben durch starke Anforderungen an den Datenschutz. IT & Telekommunikation folgt aufgrund des Wachstums von Cloud- und KI-Infrastrukturen. Regierung und Verteidigung priorisieren kontrollierten Zugang und Perimeterverteidigung. Der Markt für physische Sicherheit von Rechenzentren in Europa gewinnt durch die Einführung im Gesundheitswesen, Einzelhandel und in der Fertigung an Bedeutung. Diese Sektoren fordern kontinuierliche Betriebszeit und strikte Einhaltung regionaler Standards.

Regionale Analyse

Regionale Analyse

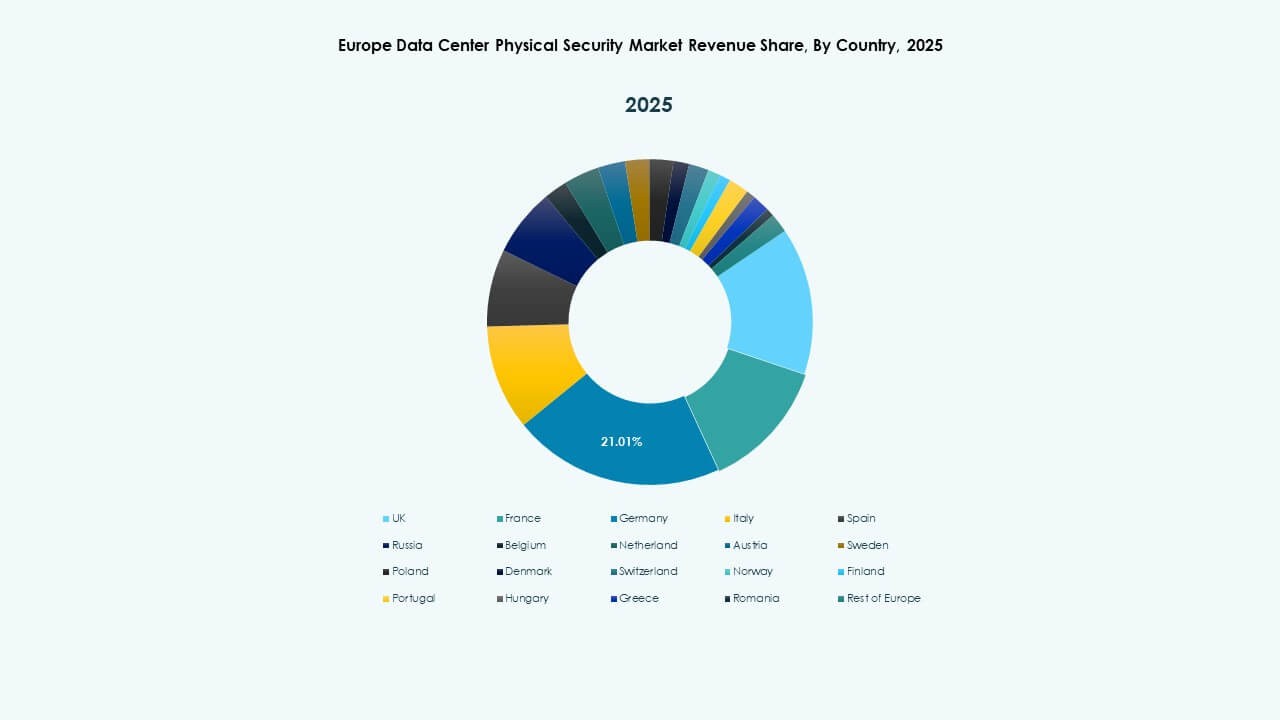

Westeuropa: Etablierte Infrastruktur und strenge Compliance-Rahmenwerke

Westeuropa dominiert den Markt für physische Sicherheit von Rechenzentren in Europa mit einem Anteil von fast 45%. Das Vereinigte Königreich, Deutschland und Frankreich führen durch dichte Hyperscale-Implementierungen. Strenge regulatorische Strukturen treiben Investitionen in KI- und biometriebasierte Schutzmaßnahmen voran. Colocation-Anbieter in London und Frankfurt aktualisieren Systeme, um Energieeffizienz- und ESG-Ziele zu erreichen. Die Region bleibt das Epizentrum für Innovationen in Überwachungs- und Zugangstechnologie.

- Zum Beispiel unterhalten Equinix-Rechenzentren in Westeuropa eine mehrschichtige physische Sicherheit, einschließlich 24/7 vor Ort Personal, Schleusen, biometrische Zugangskontrollen und kontinuierliche Videoüberwachung, um den strikten Schutz der unternehmenskritischen Infrastruktur und die Einhaltung der globalen Sicherheits- und Betriebsstandards des Unternehmens zu gewährleisten.

Nordeuropa und Mitteleuropa: Wachsende Hyperscale-Expansion und Cloud-Integration

Länder wie die Niederlande, Schweden und Dänemark erleben eine starke Nachfrage aufgrund der Integration erneuerbarer Energien. Der europäische Markt für physische Sicherheit von Rechenzentren wächst, da Hyperscale-Unternehmen grüne Datenparks entwickeln. Nordeuropa profitiert von nachhaltiger Energienutzung und politischer Stabilität. Mitteleuropa zieht Investitionen von internationalen Cloud-Anbietern an. Strategische Lage und Kühlungseffizienz machen es zu einem bevorzugten Datenkorridor für zukünftige Projekte.

Südeuropa und Osteuropa: Aufstrebende Investitionszentren für Edge-Deployments

Südeuropa und Osteuropa gewinnen Anteile durch neue Edge-Rechenzentren in Spanien, Italien und Polen. Der europäische Markt für physische Sicherheit von Rechenzentren wird durch staatlich unterstützte digitale Infrastrukturprogramme gestärkt. Günstiges Land und Konnektivitätsverbesserungen ziehen ausländische Akteure an. Lokale Unternehmen übernehmen modulare Sicherheitssysteme für verteilte Operationen. Diese Regionen entwickeln sich zu kritischen Wachstumszonen, die das expandierende digitale Rückgrat des Kontinents unterstützen.

- Zum Beispiel implementierte Digital Realty das Symmetry Access Control System in mehreren globalen Rechenzentren und integrierte es mit zentralem Videomanagement, um die physische Zugangskontrolle und den Schutz der Standorte zu stärken, ein Rahmenwerk, das auch in mehreren europäischen Einrichtungen übernommen wurde, um die Betriebssicherheit und Compliance zu verbessern.

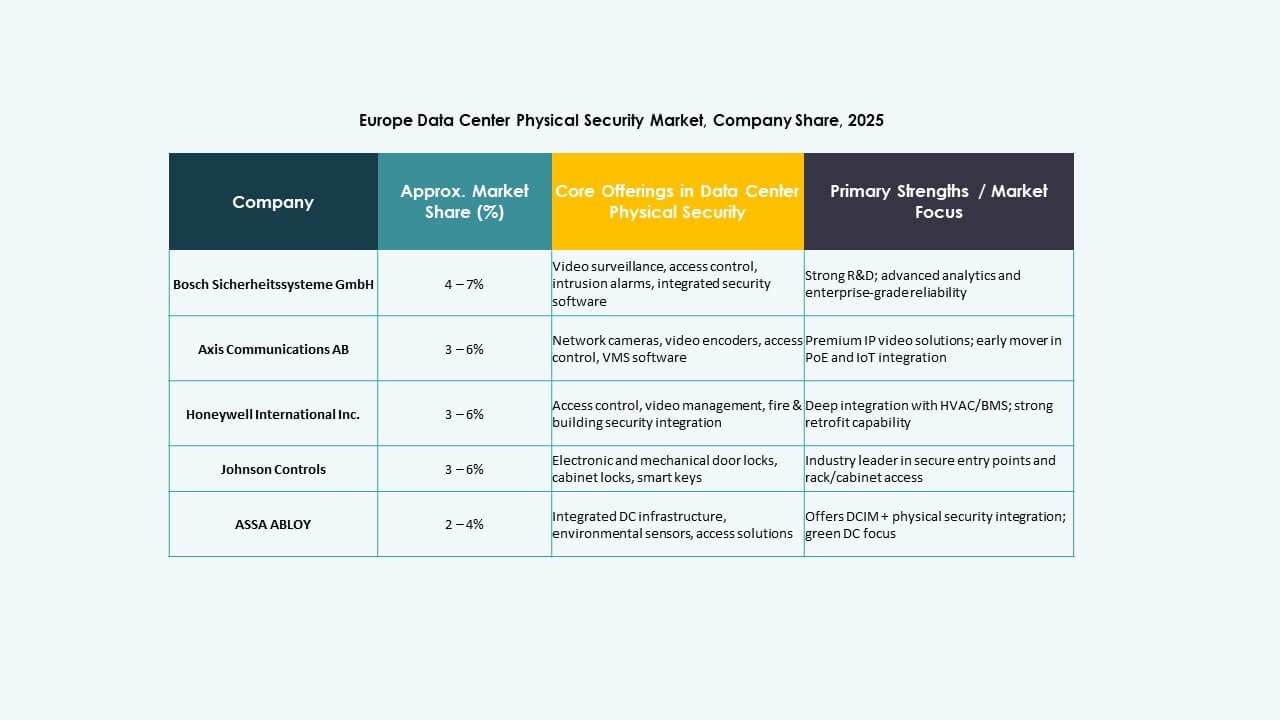

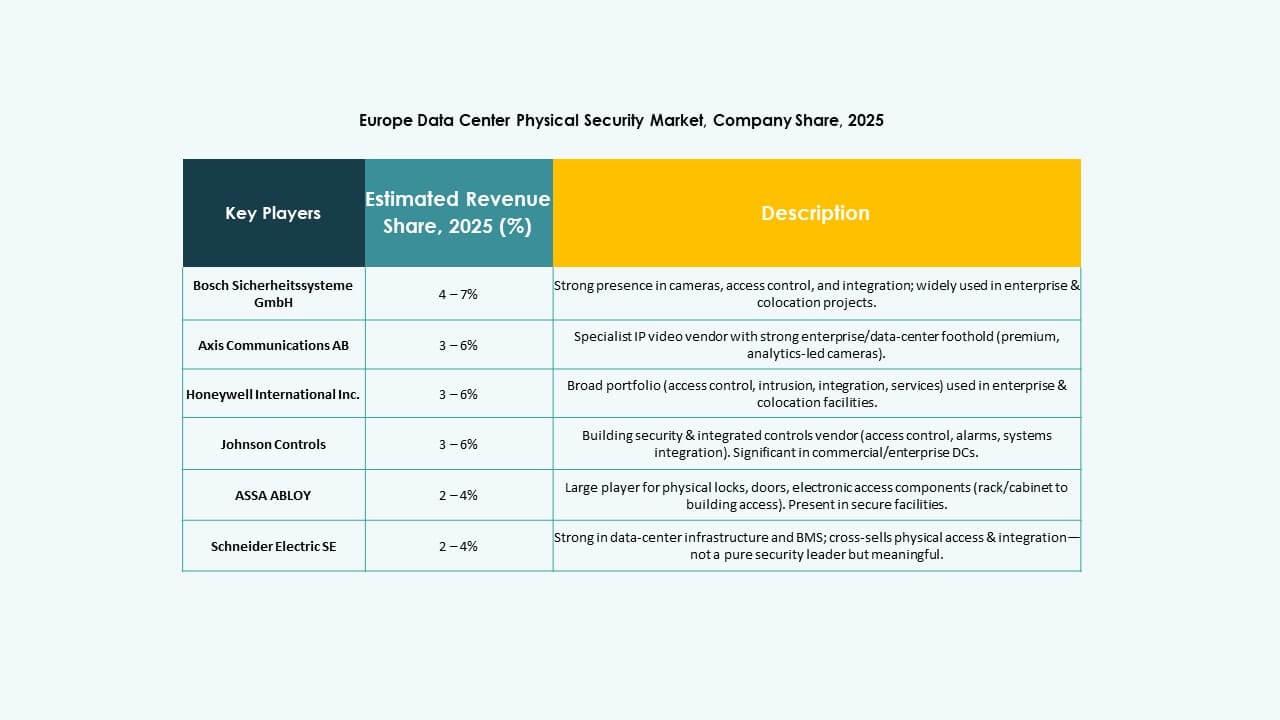

Wettbewerbseinblicke:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

Der Wettbewerb unter den großen Sicherheitsanbietern bleibt intensiv. Unternehmen bieten breite Produktportfolios an, die Zugangskontrolle, Videoüberwachung, Einbruchserkennung und integriertes Facility Management abdecken. Diese Vielfalt bietet Käufern flexible Optionen, die auf die Größe der Einrichtung und die Compliance-Anforderungen zugeschnitten sind. Viele Akteure expandieren durch Fusionen, Partnerschaften oder neue Produkteinführungen, um ihre Präsenz in Rechenzentren und Colocation-Einrichtungen zu stärken. Mittelgroße und große Betreiber bevorzugen oft etablierte Marken für Zuverlässigkeit und Serviceunterstützung. Kleinere Rechenzentrumsbetreiber neigen zu flexiblen, modularen Lösungen von aufstrebenden Anbietern. Dies unterstreicht die wachsende Nachfrage nach robusten, skalierbaren Sicherheitslösungen in der sich entwickelnden Dateninfrastruktur Europas.

Neueste Entwicklungen:

Neueste Entwicklungen:

- Im Juni 2025 sicherte sich Vantage Data Centers 720 Millionen Euro durch die erste europäische, durch Datenzentren besicherte Verbriefung, um vier Standorte in Deutschland zu refinanzieren. Dies unterstreicht die steigenden Investitionen in sichere physische Infrastruktur im europäischen Markt für physische Sicherheit von Datenzentren.

- Im Dezember 2024 verkaufte Bosch Sicherheitssysteme GmbH sein Geschäft mit Sicherheits- und Kommunikationstechnologieprodukten an die europäische Investmentfirma Triton. Die Transaktion umfasste drei Geschäftseinheiten: Video, Zugang und Einbruch sowie Kommunikation, da Bosch sich stärker auf das Systemintegrationsgeschäft konzentrieren möchte.