Resumé:

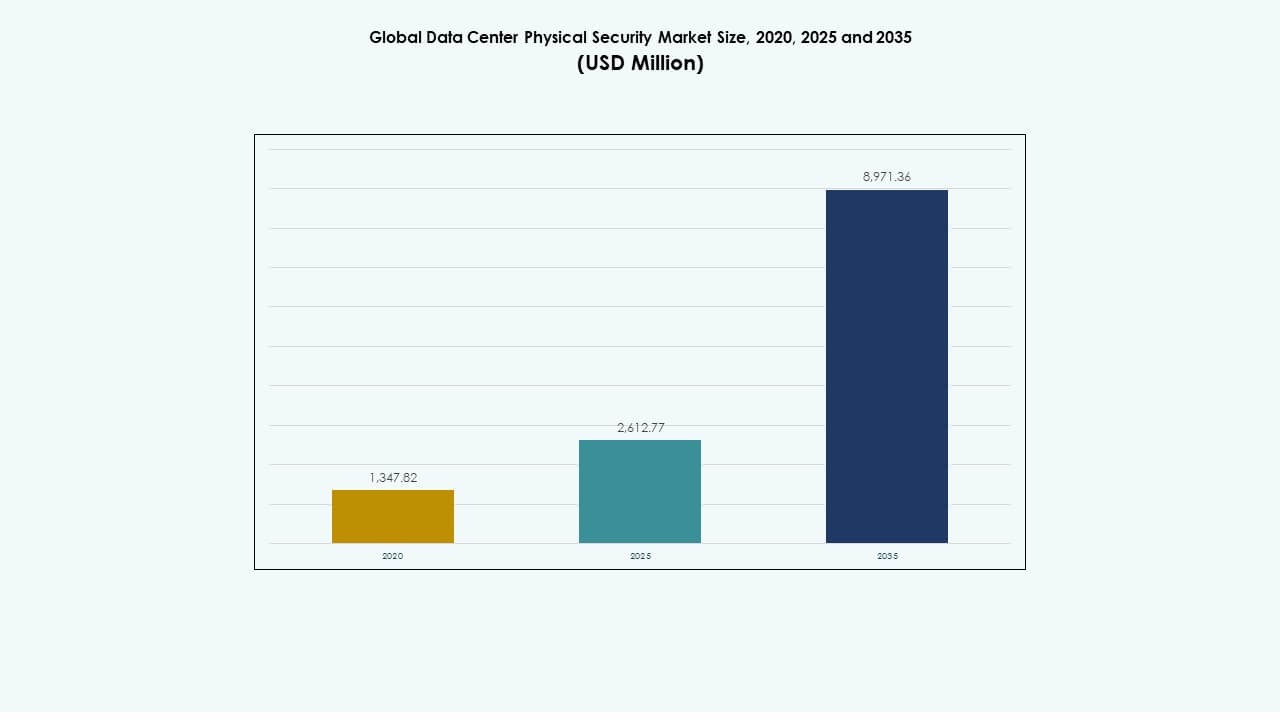

Det globale marked for fysisk sikkerhed i datacentre blev vurderet til USD 1.347,82 millioner i 2020 til USD 2.612,77 millioner i 2025 og forventes at nå USD 8.971,36 millioner i 2035, med en CAGR på 13,07% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Marked for fysisk sikkerhed i datacentre 2025 |

USD 2.612,77 millioner |

| Marked for fysisk sikkerhed i datacentre, CAGR |

13,07% |

| Marked for fysisk sikkerhed i datacentre 2035 |

USD 8.971,36 millioner |

Markedsudvidelsen drives af stærk adoption af biometriske adgangsværktøjer, AI-aktiverede overvågningsenheder og integrerede overvågningsplatforme, der sikrer komplekse faciliteter. Operatører investerer i forsvarssystemer med flere lag, der understøtter høj-densitets arbejdsbelastninger og stigende datatrafik. Innovation inden for identitetsintelligens og automatiseret trusselsdetektion styrker operationel pålidelighed. Markedet har strategisk værdi for virksomheder på grund af dets evne til at beskytte kerne digital infrastruktur, mens investorer opnår langsigtet tillid fra konstant efterspørgsel på tværs af cloud- og colocation-udvikling.

Nordamerika fører på grund af moden hyperscale-aktivitet og strenge reguleringsstandarder, der styrker avanceret implementering. Europa opretholder stærk vækst understøttet af robuste overholdelsesrammer. Asien og Stillehavsområdet fremstår som den hurtigst voksende zone, da cloud-ekspansion accelererer på tværs af store økonomier. Mellemøsten og Latinamerika bygger momentum gennem nye digitale infrastrukturprogrammer. Afrika fortsætter med at fremme med stigende telekom-drevet datacenterudvikling.

Markedets Drivere

Markedets Drivere

Stigende efterspørgsel efter avanceret multi-lags fysisk forsvar på tværs af høj-densitets faciliteter

Operatører investerer i stærkere beskyttelse på grund af stigende indtrængningstrusler og højere datatrafik. Det presser virksomheder til at implementere forsvarssystemer med flere lag, der reducerer risikoen for brud på tværs af kerneområder. Virksomheder adopterer biometriske adgangsværktøjer, der styrker identitetsvalidering for begrænsede rum. Leverandører introducerer AI-klare overvågningsenheder, der understøtter realtids trusselsflag. Virksomheder forbinder alarmer, sensorer og kameraer under enhedlige platforme, der reducerer manuelle fejl. Investorer ser det globale marked for fysisk sikkerhed i datacentre som en stabil langsigtet aktiv på grund af stigende digital afhængighed. Operatører opgraderer ældre hardware, der ikke længere opfylder nye overholdelsesregler. Interessenter søger skalerbare systemer, der understøtter forskellige layout og bredere operationelle behov.

- For eksempel er ASSA ABLOYs HID iCLASS SEOS-økosystem implementeret i store amerikanske datacentre og understøtter sikker mobil-, kort- og biometrisk legitimation, der opfylder FIDO- og ISO/IEC 7816-standarderne for krypteret identitetsstyring i begrænsede rum.

Hurtig udvidelse af cloud-, colocation- og hyperscale-projekter driver nye sikkerhedsindkøbs-cyklusser

Stigningen i nye faciliteter øger efterspørgslen efter smart adgangskontrol, automatiseret overvågning og stærkere perimeterzoner. Operatører søger integrerede systemer, der matcher højkapacitetsstativer og tætte serverhaller. Det fremmer bredere anvendelse af bevægelsesanalyse, der hjælper med at opdage ruteafvigelser nær sikre områder. Virksomheder udvider indkøb til at inkludere forstærkede stativer, der blokerer uautoriseret adgang til skabe. Cloud-regioner kræver værktøjer af høj kvalitet, der opfylder globale revisionsregler på tværs af flere lejere. Det globale marked for fysisk sikkerhed i datacentre får stabil fremdrift fra stigende colocation-byggerier i større knudepunkter. Langsigtede kontrakter med operatører får leverandører til at udvide supporten til forskellige arkitekturer. Interessenter foretrækker opgraderingsveje, der holder forstyrrelserne lave.

Skift mod AI-aktiveret overvågning, identitetsintelligens og centraliserede sikkerhedsorkestreringsplatforme

AI-værktøjer forbedrer detektionsnøjagtigheden og understøtter realtids-sporing på tværs af flere etager. Operatører implementerer analyser, der læser unormal kropsholdning, skyggezoner og ruteafbrydelser. Det understøtter proaktive responsmodeller, der reducerer brudtiden. Identitetsintelligenssystemer øger kontrolpræcisionen i følsomme datahaller. Virksomheder indlejrer kontinuerlige verifikationsværktøjer, der sporer brugeradfærd i højrisikozoner. Det globale marked for fysisk sikkerhed i datacentre drager fordel af dybere fusion mellem videodata og adgangslogfiler. Leverandører tilbyder orkestreringslag, der forbinder hvert værktøj under ét dashboard. Virksomheder presser på for automatisering for at reducere menneskelige fejl.

- For eksempel bruger Axis Communications’ Q1656-netværkskamera ARTPEC-8-chippen med dybdelæringsbehandling og understøtter realtidsobjektklassificering for datacenterkorridorer, hvilket leverer forbedringer i analysepræcision dokumenteret gennem Axis’s Edge AI-benchmarks.

Stigende overholdelsespres, cyber-fysisk konvergens og efterspørgsel efter zero-trust facilitetstyring

Regulatorer presser virksomheder til at vedtage stærkere kontroller for lejeradskillelse og aktivsikkerhed. Operatører håndhæver zero-trust adgangsregler, der validerer enhver bevægelse i sikre zoner. Det driver brugen af mobile legitimationsoplysninger, anti-tailgating-enheder og multifaktoradgang. Cyber-fysisk tilpasning hjælper virksomheder med at håndtere brudforsøg på tværs af netværk og adgangspunkter. Investorer støtter platforme, der reducerer juridisk risiko og beskytter oppetid. Det globale marked for fysisk sikkerhed i datacentre drager fordel af større anvendelse af sikkerhedsdesignede layouts. Leverandører leverer revisionsspor, der hjælper virksomheder med at opfylde globale sikkerhedsrammer. Interessenter forventer konstante opgraderinger på grund af udviklende trusselsmønstre.

Markeds Tendenser

Markeds Tendenser

Voksende integration af autonome patruljerobotter, smarte droner og sensor-rige perimeterenheder

Virksomheder tester robotpatruljeenheder, der overvåger store områder med stabil præcision. Operatører bruger perimeterdroner, der dækker lange strækninger hurtigere end manuelle runder. Det hjælper teams med at opdage bevægelse, varme og vibrationsændringer med høj nøjagtighed. Robotflåder reducerer gentagne opgaver og øger synligheden langs eksterne hegn. Leverandører tilføjer smarte analyser, der hjælper med at forudsige brudzoner. Det globale marked for fysisk sikkerhed i datacentre registrerer stigende anvendelse af fjernpatruljesystemer på hyperscale-parker. Droner skaber en stærk afskrækkelse mod indbrudsforsøg om natten. Virksomheder udforsker hybride flåder, der blander robotter med faste sensorer.

Højere Adoption Af Cloud-Administrerede Sikkerhedsplatforme Og Fjernsynlighed For Distribuerede Lokationer

Operatører skifter til cloud-systemer, der administrerer adgangsrettigheder, videofeeds og alarmer fra centrale teams. Det understøtter realtids synlighed på tværs af multi-regionale fodaftryk. Virksomheder reducerer hardwarebrug ved at flytte lagring til cloud-hvælvinger. Fjernkommandocentre får kontrol over alle døre, rack og perimeterknudepunkter. Tjenesteudbydere tilbyder konfigurationsværktøjer, der håndterer voksende lejere. Det globale marked for fysisk sikkerhed i datacentre nyder godt af stor interesse for samlede cloud-dashboards. Leverandører forbedrer kryptering for sikker dataflow. Interessenter værdsætter hurtig skalerbarhed for nye lokationer.

Voksende Brug Af Digitale Tvillinger Til Sikkerhedsplanlægning, Trusselsimulering Og Kapacitetsoptimering

Teams bygger digitale tvillinger, der kortlægger haller, rack og kontrolzoner. Det hjælper operatører med at simulere brudforsøg og planlægge modforanstaltninger. Digitale layouts understøtter bedre placering af kameraer, badges og alarmer. Virksomheder bruger simuleringsdata til at finjustere bemandingsmodeller. Forudsigende indsigter hjælper med at reducere blinde vinkler før fysiske ændringer. Det globale marked for fysisk sikkerhed i datacentre adopterer digitale tvillinger på tværs af store campusser, der håndterer tung trafik. Leverandører udvider værktøjssæt, der forbinder realtidsfeeds til digitale modeller. Beslutningstagere får stærkere indsigt på tværs af komplekse layouts.

Udvidelse Af Biometriske Første Identitetssystemer Og Modeller Til Erstatning Af Mobile Legitimationer

Operatører installerer ansigts-, iris- og håndfladeåresystemer, der leverer høj nøjagtighed. Det øger identitetssikringen for kritiske områder. Mobile legitimationsoplysninger reducerer afhængigheden af kort, der risikerer tab eller misbrug. Biometriske enheder begrænser adgang til verificeret personale. Leverandører forfiner algoritmer for at understøtte hurtigere gennemstrømning. Det globale marked for fysisk sikkerhed i datacentre bevæger sig mod fulde biometriske økosystemer på tværs af tætte områder. Virksomheder implementerer multifaktor-kontrol for rack-adgang. Interessenter støtter biometriske modeller på grund af stærkere revisionsspor.

Markedsudfordringer

Eskalerende Trusselssofistikering, Høje Implementeringsomkostninger Og Kompleksitet På Tværs Af Multi-Site Miljøer

Trusselsaktører bruger avancerede brudværktøjer, der omgår ældre adgangsløsninger. Operatører står over for stigende pres for at opgradere systemer på tværs af store campusser. Det øger omkostningerne til specialiserede sensorer og tæt integrerede platforme. Virksomheder kæmper med forskellige layouts, der kræver tilpasset implementering. Vedligeholdelsesomkostninger stiger på grund af uafbrudte driftstimer. Det globale marked for fysisk sikkerhed i datacentre håndterer komplekse integrationsbehov på tværs af ældre rum. Leverandører håndterer kompatibilitetsproblemer, der forsinker opgraderinger. Interessenter har brug for uddannede teams til døgnoversigt.

Regulatorisk Pres, Mangel På Færdigheder Og Begrænset Interoperabilitet Mellem Sikkerhedsværktøjer

Regulatorer kræver strenge revisioner, der udfordrer virksomheder med svag dokumentation. Det skaber spændinger for operatører, der administrerer globale sites med forskellige regler. Kompetencehuller forsinker adoptionen af AI-klare værktøjer. Sikkerhedsteams har svært ved at tilpasse hardware med software fra forskellige leverandører. Begrænset interoperabilitet reducerer systemeffektiviteten. Det globale marked for fysisk datasikkerhed står over for integrationspres på tværs af internationale projekter. Teams bruger mere tid på at validere dataflow. Interessenter har brug for bedre koordinering med leverandører.

Markedsmuligheder

Markedsmuligheder

Udvidelse af hyperscale-byggerier, stigende edge-implementering og behov for fleksible multi-tenant sikkerhedsmodeller

Hyperscale-vækst driver efterspørgslen efter avanceret adgangskontrol, AI-vision og smarte sensorer. Edge-sites skaber behov for kompakte platforme, der sikrer små rum. Det øger muligheden for plug-and-play hardware, der passer til distribuerede netværk. Multi-tenant sites adopterer værktøjer, der sikrer stram adskillelse. Leverandører understøtter dynamiske ID-regler, der fremskynder onboarding. Det globale marked for fysisk datasikkerhed drager fordel af nye zoner i telekommunikations- og cloud-netværk. Virksomheder udforsker værktøjer til fjernbetjening. Interessenter ser distribuerede noder som et prioriteret område.

Vækst af automatisering, realtidsanalyse og forudsigende sikkerhedsintelligens

Automatiseringsværktøjer reducerer manuelle kontrol og mindsker sikkerhedsnedetid. Forudsigende motorer opdager mønsterskift i aktive gange. Det hjælper operatører med at stoppe brud tidligt. Leverandører tilføjer analyser, der sporer anomalier på tværs af racks og skabe. Virksomheder investerer i samlede dashboards, der overvåger alle enheder. Det globale marked for fysisk datasikkerhed får momentum fra AI-klare opgraderinger. Teams bruger indsigt til at redesigne gulvplaner. Interessenter værdsætter forbedret oppetid.

Markedssegmentering

Markedssegmentering

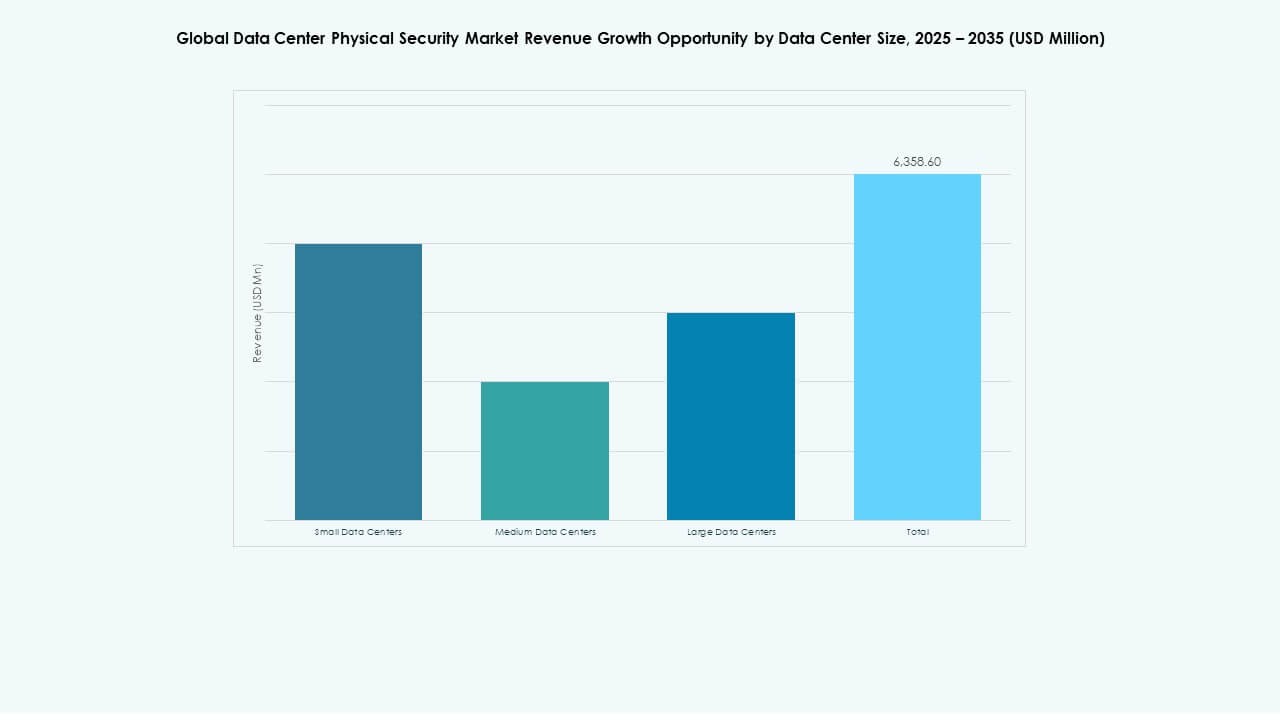

Efter datacenterstørrelse

Små datacentre registrerer stabil vækst på grund af stigende efterspørgsel efter kompakte layouts, der understøtter fjernarbejde. Mellemstore faciliteter får stærkere traction på grund af balancerede konstruktionsomkostninger og pålidelig ekspansionskapacitet. Store datacentre har den dominerende andel på grund af højere rack-tæthed og stærkere investering. Det globale marked for fysisk datasikkerhed drager fordel af stigende sikkerhedsbehov på tværs af hyperscale-relaterede store blokke. Operatører implementerer avancerede kontroller, der beskytter flere lejergrupper. Strategiske opgraderinger øger synligheden på tværs af alle zoner. Leverandører fokuserer på automatiserede værktøjer til komplekse miljøer.

Efter komponent

Løsningssegmentet fører på grund af stærk adoption af overvågning, adgangskontrol og detektionsværktøjer. Virksomheder foretrækker integrerede løsninger, der håndterer realtidsalarmer på tværs af forskellige haller. Tjenester vokser på grund af højere implementeringsbehov på tværs af globale sites. Det globale marked for fysisk datasikkerhed drager fordel af stigende installationsstøtte på tværs af nye byggerier. Leverandører tilbyder konsulentmodeller, der tilpasser design med globale standarder. Operatører investerer i livscyklusvedligeholdelse for oppetidsbeskyttelse. Løsninger fortsætter med at have den største andel på grund af direkte indflydelse på brudkontrol.

Efter Løsning

Videoovervågning har den største andel på grund af dens rolle i realtidsmonitorering på store campusser. Adgangskontrol vokser, da virksomheder skifter til biometriske og mobile credentialsystemer. Overvågning og detektion får bredere anvendelse på grund af stigende sensorpræcision. Det globale marked for fysisk sikkerhed i datacentre understøtter multilagsopsætninger, der kombinerer alle værktøjer. Operatører implementerer stærke ID-systemer til højrisikorum. Leverandører udvider analytiske funktioner på tværs af kameraer. Virksomheder adopterer avancerede bevægelsesværktøjer til sikkerhed ved perimeter og gange.

Efter Tjenester

Systemintegration dominerer på grund af behovet for samlede platforme, der håndterer tætte layout. Rådgivning spiller en nøglerolle i planlægning af sikre opgraderinger af faciliteter. Vedligeholdelse og support vokser på grund af uafbrudt drift i datahaller. Det globale marked for fysisk sikkerhed i datacentre afhænger af stærk integration for langvarig pålidelighed. Leverandører hjælper virksomheder med at forbinde ældre hardware med nye moduler. Tjenester sikrer en glattere implementering og reduceret nedetid. Teams stoler på ekspertstøtte til overholdelsesrevisioner.

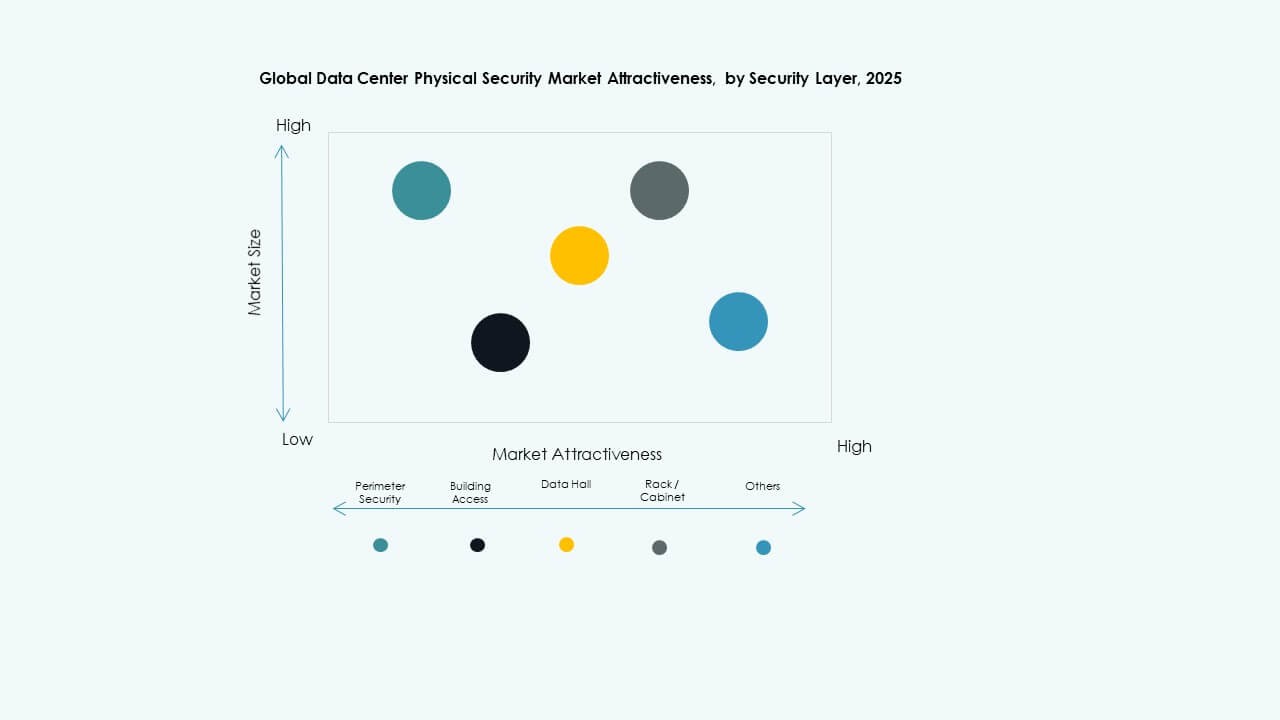

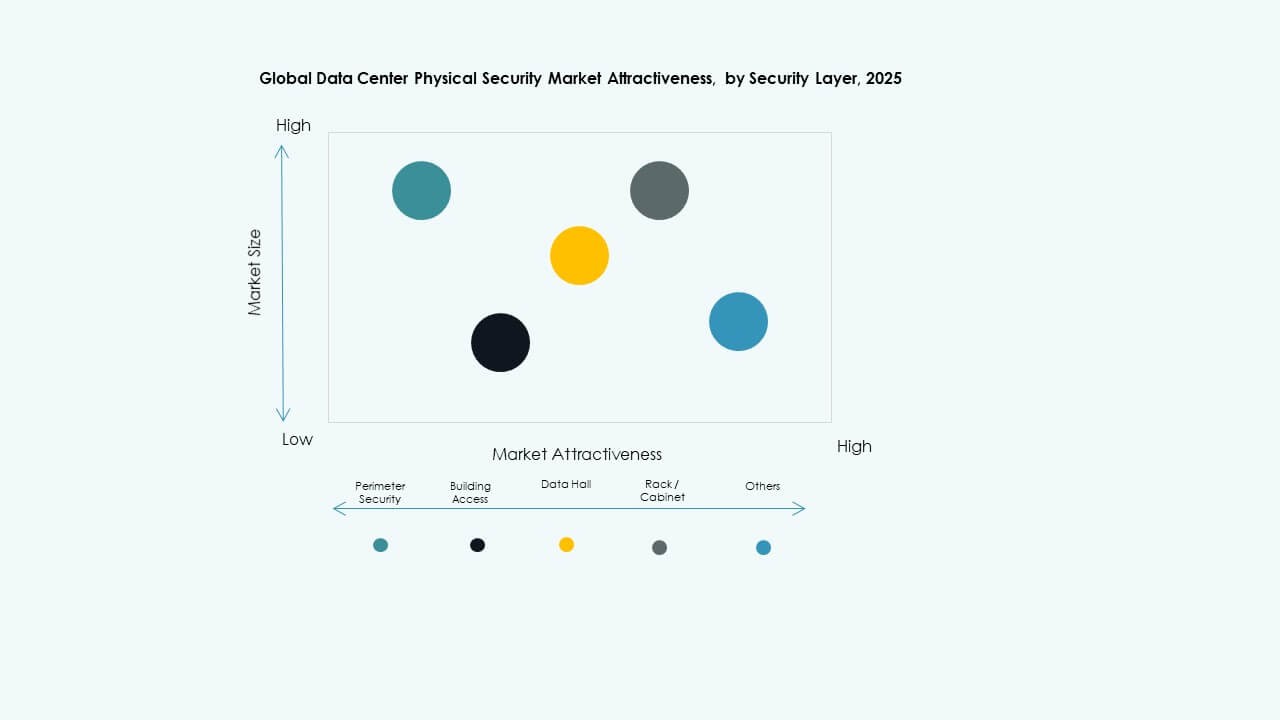

Efter Sikkerhedslag

Perimetersikkerhed har en stærk andel på grund af høj risiko i eksterne zoner. Bygningsadgangssystemer vokser med bredere brug af biometrik og smarte ID’er. Beskyttelse af datahaller får momentum på grund af følsomme aktiver i kernelokaler. Det globale marked for fysisk sikkerhed i datacentre understøtter multilagskontrol for store campusser. Rack- og kabinetværktøjer stiger på grund af stærkere segmenteringsbehov. Operatører implementerer anti-tailgating-enheder for at reducere brudforsøg. Leverandører leverer lagdelte modeller, der dækker hver zone.

Efter Datacenter Type

Hyperscale faciliteter dominerer på grund af massiv byggeaktivitet og strenge sikkerhedsregler. Colocation-steder vokser med stigende lejervolumen på tværs af globale knudepunkter. Virksomhed datacentre opretholder stabil efterspørgsel på grund af interne arbejdsbelastninger. Det globale marked for fysisk sikkerhed i datacentre udvides på tværs af edge-noder, der understøtter lav-latens opgaver. Operatører sikrer distribuerede rum med kompakte værktøjer. Leverandører leverer skalerbare kits til hybride opsætninger. Hyperscale forbliver den førende segment.

Efter Slutbruger

IT og telekommunikation fører på grund af stor afhængighed af kritisk digital infrastruktur. BFSI følger på grund af højt overholdelsespres. Regering og forsvar opretholder stærkt fokus på sikre rum. Det globale marked for fysisk sikkerhed i datacentre ser stigende brug på tværs af sundhedssektoren og detailhandlen på grund af voksende digitale optegnelser. Produktionssteder styrker adgangskontroller på tværs af automatiserede linjer. Leverandører understøtter bred adoption på tværs af regulerede sektorer. Operatører investerer i høj-tillidsmiljøer.

Regionale Indsigter:

Regionale Indsigter:

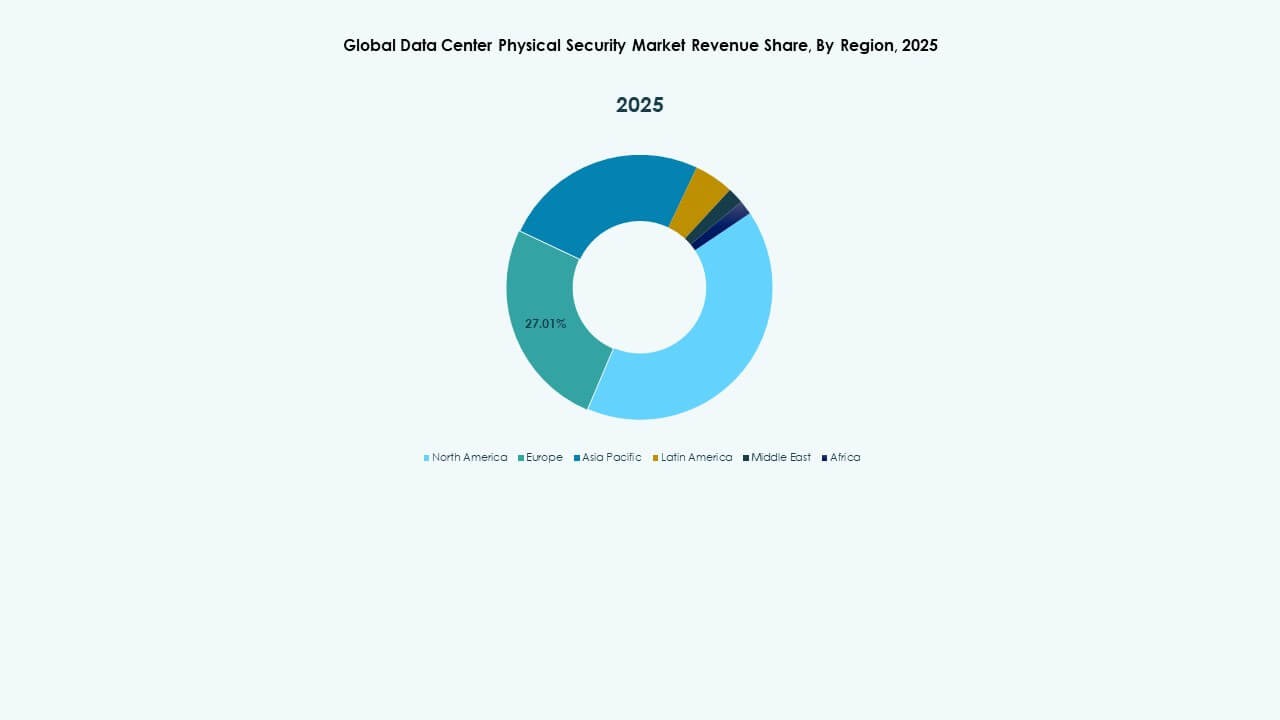

Nordamerika

Nordamerika Global Data Center Physical Security Market-størrelsen blev vurderet til USD 552,88 millioner i 2018 til USD 1.044,32 millioner i 2024 og forventes at nå USD 3.565,67 millioner i 2032, med en CAGR på 13,01% i prognoseperioden. Regional markedsandel i 2024: 39,97%. Nordamerika fører på grund af stærk hyperscale-udvidelse og strenge overholdelsesregler. Operatører implementerer biometriske systemer, AI-værktøjer til video og flerlagede adgangskontroller på nye campusser. Det drager fordel af avancerede integrationsplatforme, der understøtter realtids-synlighed. Cloud-virksomheder investerer i højkvalitets perimeterenheder, der sikrer store anlæg. Leverandører introducerer analyser, der læser adfærdsskift nær begrænsede områder. Regionale virksomheder håndhæver strenge revisionsspor på tværs af racks og haller. Det globale datacenter fysiske sikkerhedsmarked får stærkt momentum fra USA-dominerede byggerier. Investeringen vokser med stigende colocation-efterspørgsel på tværs af store teknologiknudepunkter.

- For eksempel integrerer Honeywell’s Pro-Watch Intelligent Command op til 225.000 adgangskontrolenheder på én platform, der understøtter samlet overvågning på tværs af store amerikanske datacenter-campusser.

Europa

Europa Global Data Center Physical Security Market-størrelsen blev vurderet til USD 388,04 millioner i 2018 til USD 705,71 millioner i 2024 og forventes at nå USD 2.277,83 millioner i 2032, med en CAGR på 12,38% i prognoseperioden. Regional markedsandel i 2024: 27,01%. Europa har en stærk position på grund af strenge reguleringsstandarder og strukturerede certificeringsregler. Operatører opgraderer adgangskontrol, identitetsværktøjer og overvågningsenheder for at matche udviklende privatlivsrammer. Det drager fordel af stigende efterspørgsel på tværs af Tyskland, Storbritannien og Norden. Edge-steder i tætte byer har brug for kompakte værktøjer, der opretholder høj oppetid. Leverandører leverer integrerede systemer, der forbinder cyber- og fysiske lag. Colocation-operatører udvider sikre haller for at understøtte vækst med flere lejere. Det globale datacenter fysiske sikkerhedsmarked vokser støt på tværs af regulerede sektorer. Virksomheder afsætter høje budgetter for at opretholde operationel tillid.

Asien og Stillehavsområdet

Asien og Stillehavsområdet Global Data Center Physical Security Market-størrelsen blev vurderet til USD 284,39 millioner i 2018 til USD 632,29 millioner i 2024 og forventes at nå USD 2.457,71 millioner i 2032, med en CAGR på 14,45% i prognoseperioden. Regional markedsandel i 2024: 24,20%. Asien og Stillehavsområdet fremstår som den hurtigst voksende region på grund af hurtig cloud-adoption på tværs af store økonomier. Operatører implementerer AI-overvågning, perimeter-sensorer og biometriske adgangssystemer på tværs af tætte byggerier. Det understøtter storskala konstruktion i Kina, Indien, Japan og Sydkorea. Nye digitale politikker driver investeringer i sikker facilitet infrastruktur. Leverandører leverer skalerbar hardware, der passer til forskellige layouts. Colocation- og hyperscale-virksomheder udvider aggressivt på tværs af metroklynger. Det globale datacenter fysiske sikkerhedsmarked får trækkraft fra telekom-ledet digital acceleration. Regional vækst forbliver stærk på grund af høj datatrafik.

Latinamerika

Markedet for fysisk sikkerhed i datacentre i Latinamerika blev vurderet til USD 67,12 millioner i 2018 til USD 128,03 millioner i 2024 og forventes at nå USD 399,23 millioner i 2032, med en CAGR på 11,99% i prognoseperioden. Regional markedsandel i 2024: 4,90%. Latinamerika udvider sig på grund af stigende efterspørgsel efter cloud-tjenester og sikre colocation-steder. Operatører implementerer videoanalyse, identitetsværktøjer og adgangsbarrierer på tværs af nye knudepunkter. Det drager fordel af nationale digitale opgraderinger i Brasilien, Chile og Mexico. Leverandører understøtter modulære implementeringer, der passer til mellemstore faciliteter. Regionale virksomheder fokuserer på perimeterforstærkning for at modvirke eksterne risici. Regeringsprojekter driver investeringer i kontrollerede miljøer. Det globale marked for fysisk sikkerhed i datacentre styrkes gennem partnerskaber med globale cloud-virksomheder. Efterspørgslen stiger fra virksomhedsmigration til moderne datainfrastruktur.

- For eksempel understøtter Genetecs Security Center-unificerede platform, der er implementeret i latinamerikanske faciliteter, op til 300.000 kortindehaveridentiteter i et enkelt system, hvilket forbedrer høj-densitets adgangsstyring.

Mellemøsten

Markedet for fysisk sikkerhed i datacentre i Mellemøsten blev vurderet til USD 36,26 millioner i 2018 til USD 67,15 millioner i 2024 og forventes at nå USD 185,26 millioner i 2032, med en CAGR på 10,57% i prognoseperioden. Regional markedsandel i 2024: 2,57%. Mellemøsten vokser på grund af stigende nationale cloud-zoner og høj-sikkerheds digitale programmer. Operatører implementerer biometriske adgangspunkter, rackbeskyttelsesenheder og avancerede termiske kameraer. Det drager fordel af regeringsstøttede digitale infrastrukturplaner. Leverandører leverer robuste systemer, der passer til store udendørs anlæg. Regionale virksomheder investerer i flerlagforsvar for at modvirke risikoen for fysisk indtrængen. Hyperscale-byggere udvider tilstedeværelsen på tværs af GCC-korridorer. Det globale marked for fysisk sikkerhed i datacentre får momentum fra nye-edge implementeringer. Væksten forbliver stabil med stærk interesse i compliance-ledede opgraderinger.

Afrika

Markedet for fysisk sikkerhed i datacentre i Afrika blev vurderet til USD 19,14 millioner i 2018 til USD 35,27 millioner i 2024 og forventes at nå USD 85,68 millioner i 2032, med en CAGR på 9,31% i prognoseperioden. Regional markedsandel i 2024: 1,35%. Afrika bevæger sig fremad med gradvis udvidelse af regionale datacentre på tværs af større økonomier. Operatører tilføjer smart overvågning, perimeter sensorer og kontrollerede adgangssystemer for at forbedre stedbeskyttelsen. Det observerer stigende interesse fra telekom-ledede cloud-projekter. Leverandører introducerer kompakte løsninger, der opfylder omkostnings- og pladsbegrænsninger. Virksomheder forbedrer sikkerhed på kabinetsniveau for at reducere uautoriseret adgang. Væksten er knyttet til nationale digitale transformationsprogrammer. Det globale marked for fysisk sikkerhed i datacentre registrerer konstant fremgang i Sydafrika, Nigeria og Kenya. Regional adoption styrkes med nye virksomheders arbejdsbyrder.

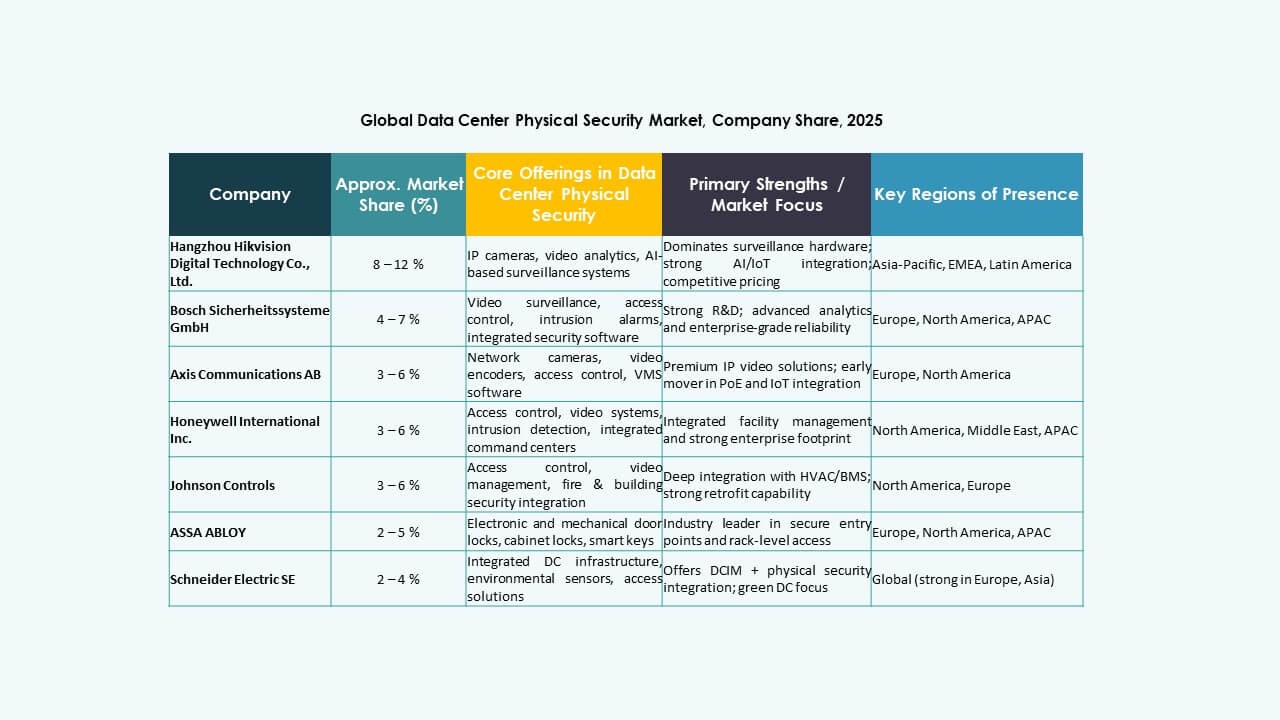

Konkurrenceindsigt:

Konkurrenceindsigt:

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

Det globale marked for fysisk sikkerhed i datacentre har en blanding af diversificerede konglomerater og fokuserede specialister. Globale ledere som Honeywell, Johnson Controls, Schneider Electric og Siemens tilbyder brede porteføljer. De kombinerer adgangskontrol, overvågning og bygningssystemer i integrerede platforme. Netværks- og cybersikkerhedsleverandører som Cisco, Fortinet og Palo Alto Networks udvider porteføljer til edge-gateways og sikker konnektivitet. Fysiske vagt- og managed service-firmaer som Securitas udvider kontrakter for bundne sikkerhedsoperationer. Videoovervågningsspecialister som Axis Communications og Hikvision driver innovation inden for kameraer og analytiske funktioner. Konkurrencen fokuserer på platformens åbenhed, API-dybde og livscyklusservicekapacitet. Det skubber leverandører mod strategiske alliancer med cloud-udbydere, colocation-operatører og integratorer. Prispres er stærkest på hardware, mens tilbagevendende software og tjenester opretholder marginer.

Seneste udviklinger:

Seneste udviklinger:

- I oktober 2025 opkøbte ASSA ABLOY Kentix GmbH, et tysk firma specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket forbedrer deres kapaciteter inden for fysisk sikkerhed for denne sektor.

- I januar 2025 opkøbte ASSA ABLOY også InVue, en Charlotte-baseret leverandør af aktivbeskyttelse og adgangskontrolløsninger, i overensstemmelse med deres strategi om at udvide globalt inden for adgangskontrol og aktivbeskyttelse.