エグゼクティブサマリー:

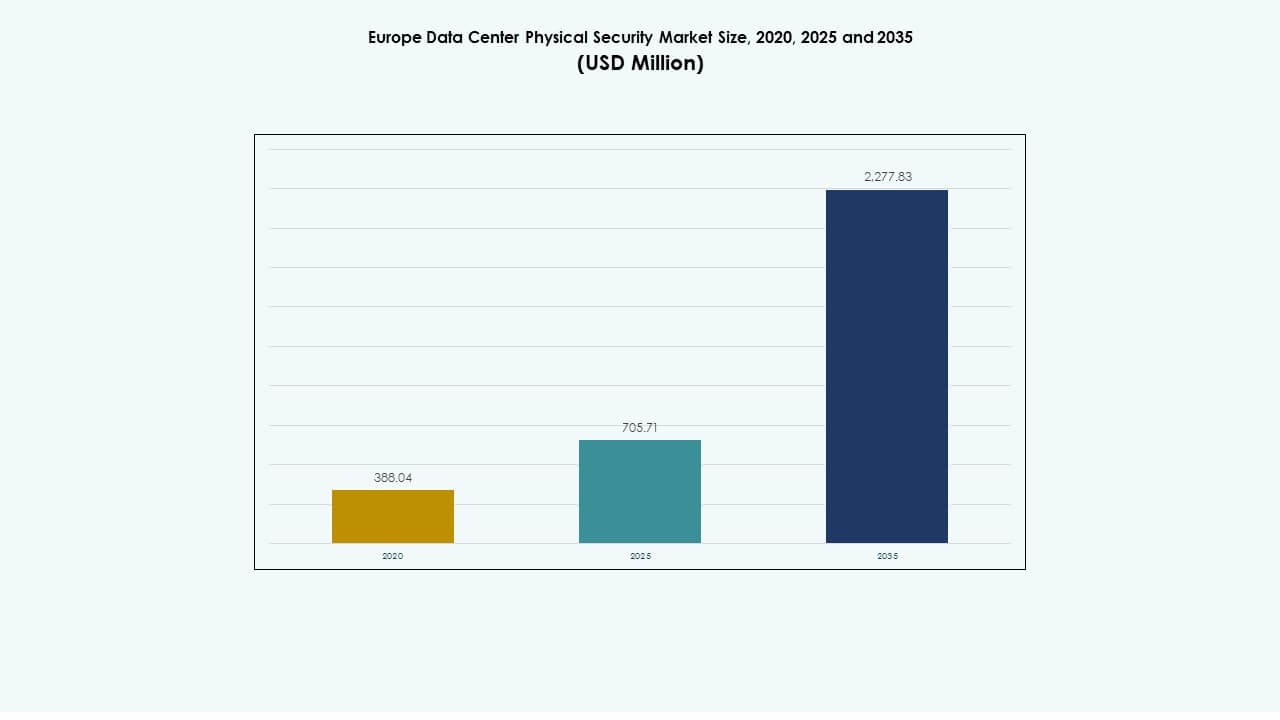

ヨーロッパのデータセンター物理セキュリティ市場の規模は、2020年に3億8804万米ドルと評価され、2025年には7億571万米ドルに達し、2035年までに22億7783万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)12.38%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ヨーロッパデータセンター物理セキュリティ市場規模 2025 |

7億571万米ドル |

| ヨーロッパデータセンター物理セキュリティ市場、CAGR |

12.38% |

| ヨーロッパデータセンター物理セキュリティ市場規模 2035 |

22億7783万米ドル |

デジタル化の進展と厳格な規制遵守が、高度なアクセス制御、ビデオ監視、AI駆動の監視ツールの需要を加速させています。企業は侵害リスクを軽減するために多層セキュリティに投資し、オートメーションとセンサー統合の革新がシステムの信頼性を向上させています。ヨーロッパのデータセンター物理セキュリティ市場は、レジリエントなインフラとデータ保護に焦点を当てる投資家にとって戦略的な重要性を持っています。

西ヨーロッパは、英国、ドイツ、フランスにおける強力なハイパースケールとコロケーションの存在感によりリードしています。北部および中央ヨーロッパは持続可能なデータパークで注目を集め、南部および東部ヨーロッパは新たなエッジおよびコロケーション投資で台頭しています。エネルギー効率の向上と規制の整合性が地域のバランスの取れた拡大を支えています。

主要市場ドライバー

主要市場ドライバー

ヨーロッパ全域でのデータセンターインフラの近代化への投資増加

ヨーロッパのデータセンター物理セキュリティ市場は、ハイパースケールおよびエンタープライズ施設全体での主要なインフラアップグレードにより拡大しています。オペレーターは、生体認証アクセス、AI監視、サーマル分析に投資して脅威検出を強化しています。銀行、通信、医療部門からのクラウド採用の増加が物理セキュリティハードウェアの展開を強化しています。これは、地域のコンプライアンスとデータ保護法への注力を反映しています。市場は、セキュリティ管理におけるオートメーションの統合が増加しています。ベンダーは、ハイブリッドおよびマルチクラウドアーキテクチャと互換性のあるスケーラブルなソリューションを設計しています。西ヨーロッパのコロケーションハブへの資本流入の増加が急速な採用を促進しています。企業は物理的侵害や不正アクセスに対する保護を強化しようとしています。

- 例えば、Vantage Data Centersは、2025年6月にドイツのベルリンとフランクフルトを含む4つのデータセンターを対象としたユーロ建て資産担保証券化を通じて7億2千万ユーロを調達し、ヨーロッパ全域での安全でスケーラブルな物理インフラへの投資の増加を強調しています。

AIとIoTの統合による物理セキュリティインテリジェンスの向上

人工知能とIoT技術は、施設内のリアルタイム監視を強化します。機械学習モデルはアクセスログと環境データを分析し、リスクを予測します。AIカメラは侵入検知を自動化し、対応の精度を向上させます。ヨーロッパのデータセンター物理セキュリティ市場は、ミッションクリティカルシステムにおける予測分析の早期導入から利益を得ています。オペレーターはドアの活動と周辺ゾーンを監視するために接続されたセンサーを採用しています。ベンダーは統一されたセキュリティビジュアライゼーションのためのAIベースのコマンドプラットフォームを推進しています。これにより、マルチテナント施設全体で運用効率とコンプライアンスの整合性が向上します。エネルギー効率の高いデータセンターが拡大するにつれて、インテリジェント監視の需要が増加しています。

規制遵守が高度なセキュリティシステム採用を推進

GDPRおよび国家サイバーセキュリティ法の厳しい規制により、オペレーターは高品質の物理的保護に投資することを促されています。これにより、コンプライアンスが確保され、監査ペナルティのリスクが軽減されます。市場は厳格な物理的および論理的アクセス要件を中心に進化しています。ヨーロッパのデータセンター物理セキュリティ市場は、規制された資産の成長を求める投資家から注目を集めています。政府は重要なデジタルインフラを保護するためのフレームワークを推進しています。ベンダーは、多要素認証をサポートする認定アクセス制御およびビデオシステムを導入しています。ヨーロッパの基準は冗長性とアクセスの透明性を強調しています。セキュリティソリューションは、現代のデータインフラポリシーを満たすために持続可能性の目標と一致しています。

コロケーションとエッジ施設の需要増加がセキュリティインフラを強化

エッジとコロケーションの成長は、高度なセキュリティ設備の需要を増加させます。オペレーターは、レイテンシーに敏感なデータを保護するために分散ノードを確保します。ヨーロッパのデータセンター物理セキュリティ市場は、企業が地域のエッジゾーンに拡大するにつれて注目を集めています。プロバイダーは、リモート施設を保護するためにモジュラーアクセスグリッドとスマート監視を展開しています。統合業者との戦略的パートナーシップは、包括的なインフラ保護を推進します。AI対応のアクセスシステムは、稼働時間と運用の信頼性を向上させます。エネルギー効率はシステム設計において重要な考慮事項です。ITワークロードのアウトソーシングの増加は、信頼できるコンプライアントな環境の必要性を加速させます。

- 例えば、Vantage Data Centersは2025年10月に、ミラノ近郊に2番目のイタリアキャンパス(MXP2)を建設する計画を発表しました。これは3億5千万ユーロ以上の投資で、ハイパースケールとコロケーションの成長をサポートしながら、安全なヨーロッパのデータセンターフットプリントを拡大するために32 MWのIT容量を追加します。

主要市場動向

主要市場動向

ハイパースケール施設におけるAI駆動のアクセスおよび監視システムの採用

ハイパースケールオペレーターは、状況認識を向上させるためにAIベースの分析を統合しています。これらのシステムは不規則な動きを検出し、侵入の試みを予測します。ニューラルプロセッシングを組み込んだスマートカメラは、迅速なインシデント対応を可能にします。ヨーロッパのデータセンター物理セキュリティ市場は、Tier IIIおよびIVサイト間でAI監視スイートの強力な採用を目撃しています。ベンダーは、物理システムをサイバーセキュリティネットワークとリンクするために自動化プロバイダーと協力しています。このハイブリッドセキュリティレイヤーはガバナンスフレームワークを強化します。予測分析は運用リスクを低減し、スケーラビリティを向上させます。AI駆動のインフラは、ヨーロッパ全体でインテリジェントで適応的な監視の道を開きます。

多層的な物理防御フレームワークの人気上昇

運営者は、周囲、建物、キャビネットレベルでの多層的な保護を強調しています。ヨーロッパのデータセンター物理セキュリティ市場は、冗長なセキュリティゾーンの統合に向けて加速しています。各層はアクセス制御、センサー、リアルタイム監視を組み合わせています。高度な周辺バリアと顔認識システムは人為的ミスを減少させます。ベンダーは、複数の施設に迅速に展開できるモジュラーフレームワークを導入しています。これらの構成はコンプライアンスとコスト管理を保証します。利害関係者は、ダウンタイムを防ぎ、ビジネスの継続性を確保するために層状システムを評価しています。継続的なアップグレードは、ハイブリッドコロケーションとクラウド環境全体のレジリエンスを維持します。

管理セキュリティサービスとリモート監視の役割の増加

企業は内部の複雑さを最小限に抑えるために管理セキュリティサービスを採用しています。リモート監視センターは現在、アクセス制御、ビデオ分析、アラーム検証を処理しています。ヨーロッパのデータセンター物理セキュリティ市場は、施設管理をアウトソーシングする企業からの強い牽引力を観察しています。管理プロバイダーは、リアルタイムの可視化のためにクラウドベースのダッシュボードを統合しています。これは、成長するマルチサイトネットワークのスケーラビリティをサポートします。サービスレベル契約は24時間365日の稼働時間と迅速なインシデント対応を保証します。このトレンドは、効率性と予測保守の重要性の高まりと一致しています。継続的な監視は、高コンプライアンス業界の監査準備性を向上させます。

グリーンで持続可能なセキュリティソリューションへのシフト

持続可能性の原則は物理的な保護システムにも及びます。ヨーロッパのデータセンター物理セキュリティ市場は、省エネハードウェアと低排出材料を採用しています。ベンダーはエコフレンドリーな監視ユニットとLED駆動の監視システムを設計しています。施設は、企業のESG目標に合わせて再生可能エネルギー駆動のセキュリティグリッドを統合しています。リサイクル可能なエンクロージャーと受動冷却はエネルギー消費を削減します。メーカーはスマートパワーコントロールを実装してコンポーネントの寿命を延ばしています。持続可能性に基づく革新は、政府のインセンティブと投資家の関心を引きつけます。セキュリティの近代化は、地域のカーボンニュートラル目標と長期的なデジタル政策と一致しています。

市場の課題

市場の課題

分散ネットワーク全体での統合と保守の高コスト

複数のサイトに物理的なセキュリティを展開することは、高い資本支出を伴います。多くの運営者は、ハードウェアをレガシーシステムと同期させるのに苦労しています。ヨーロッパのデータセンター物理セキュリティ市場は、複雑な統合プロセスによるコストの上昇に直面しています。アクセス制御、監視、IT管理ツール間の互換性を維持することは、運用負担を増加させます。サービス契約には専門技術者が必要であり、小規模な運営者の費用を増加させます。冗長構成のため、電力と保守コストは依然として高いです。これは投資回収期間に挑戦をもたらします。継続的なハードウェアのアップグレードも、ハイパースケールおよびエンタープライズ運営者の年間予算に負担をかけます。

データ主権と規制の複雑さが均一な実施を遅らせる

異なる国々はさまざまなコンプライアンスフレームワークを維持しており、システムの展開を複雑にしています。ヨーロッパのデータセンター物理的セキュリティ市場は、スケーラビリティに影響を与える断片化された基準の下で運営されています。ベンダーは、地域の認証、火災安全、プライバシー法に適応しなければなりません。この多様性は設置サイクルを遅らせ、プロジェクトのタイムラインを延ばします。国境を越えた施設は、データの居住性と制御システムの統合に制限を受けます。規制のレビューはしばしば重要な資産の承認を延ばします。ベンダーは増大する文書化と検証の努力に直面しています。基準の調和は、ヨーロッパ全体のインフラ開発を円滑に進めるために不可欠です。

市場機会

市場機会

エッジインフラの拡大が新たなセキュリティ需要の回廊を創出

エッジコンピューティングの拡大は、コンパクトでインテリジェントなセキュリティシステムへの強い需要を生み出しています。ヨーロッパのデータセンター物理的セキュリティ市場は、都市部や工業地帯近くでの分散展開から利益を得ています。エッジノードは、先進的なキャビネットレベルの保護と生体認証アクセスツールを必要とします。ベンダーはスケーラビリティのためのモジュラーセキュリティパッケージを模索しています。コンパクトなAI対応デバイスは、応答の精度と稼働時間を向上させます。サービスプロバイダーは適応型セキュリティコンサルティングを通じて新たな収益を得ます。エッジセキュリティへの投資は、スマートシティや5Gネットワークの回復力を支えます。

マネージドサービスとクラウドネイティブセキュリティプラットフォームの成長

マネージドサービスは地域オペレーターの成長ベクトルとして浮上しています。ヨーロッパのデータセンター物理的セキュリティ市場は、サブスクリプションベースの監視とメンテナンスパッケージの需要を経験しています。クラウドネイティブプラットフォームは、システムの更新とコンプライアンス追跡を簡素化します。企業は初期費用を削減するためにサービスベースの契約を好みます。ベンダーは即時アラートと分析をサポートするマルチテナントダッシュボードを設計しています。サイバーセキュリティツールとの統合は、インシデントの可視性を向上させます。これらの開発は持続可能な収益を生み出し、機関投資家を引き付けます。

市場セグメンテーション

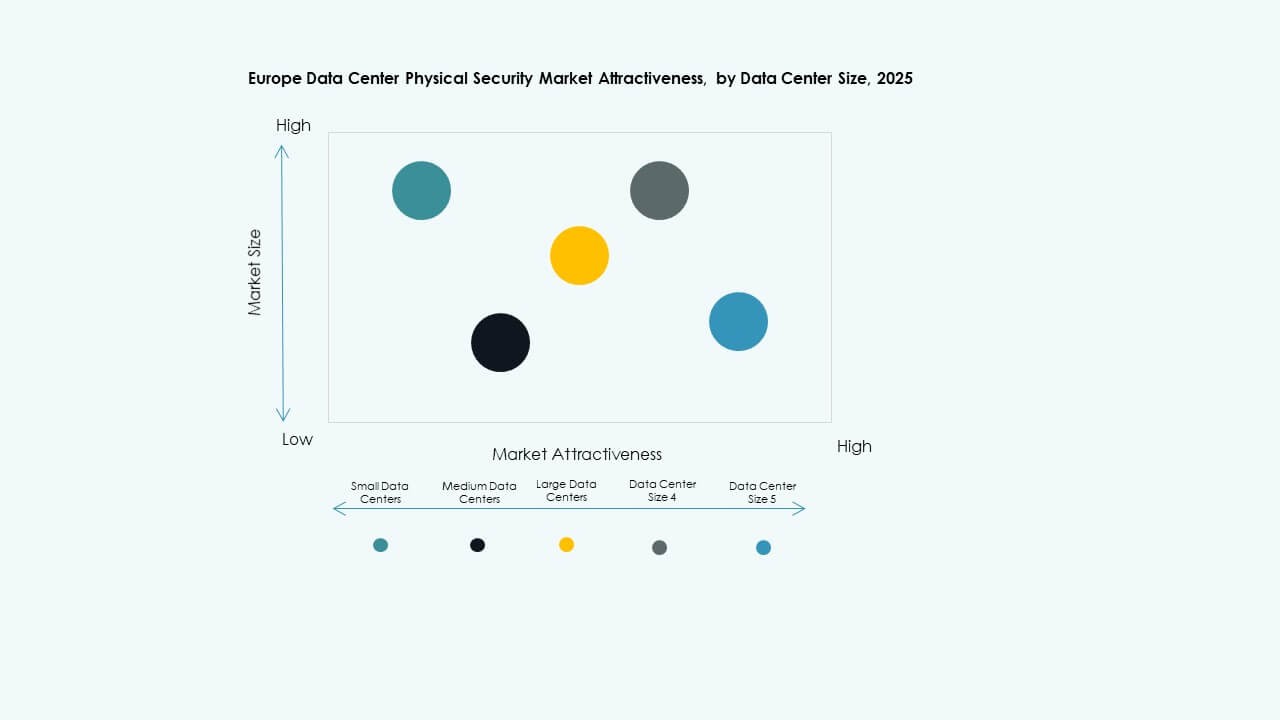

データセンターのサイズ別

大規模データセンターは、広範なインフラ投資と規制の焦点により、ヨーロッパのデータセンター物理的セキュリティ市場を支配しています。これらのサイトは、先進的な周辺およびキャビネットレベルの防御を優先します。中規模センターは、地域のワークロードをサポートするために二次都市で急速に拡大しています。小規模センターは、モジュラー展開に適したコンパクトなセキュリティソリューションを採用しています。このセグメントの成長は、企業のデジタル化の進展とハイパースケールの拡大と相関しています。

コンポーネント別

ソリューションセグメントは、物理的アクセスシステムと監視ハードウェアへの支出が高いため、リードしています。ヨーロッパのデータセンター物理的セキュリティ市場は、統合コンソールと分析ツールの安定した需要を目撃しています。サービスは、コンサルティングと統合サポートへの依存の増加から勢いを増しています。ベンダーは、マルチサイトのニーズを満たすためにリモート管理機能を強化しています。デジタルサービス契約へのシフトは、継続的なメンテナンスの採用を促進します。

ソリューション別

ビデオ監視システムは、コンプライアンスとインシデント対応のニーズによって主導的なシェアを持っています。アクセス制御ソリューションは、生体認証の統合を通じて拡大しています。監視および検出技術は状況認識を向上させます。ヨーロッパのデータセンター物理セキュリティ市場は、AI搭載のカメラとモーションセンサーの採用によって進化しています。分析とクラウドストレージを組み合わせたハイブリッドソリューションは、監査の透明性を向上させます。

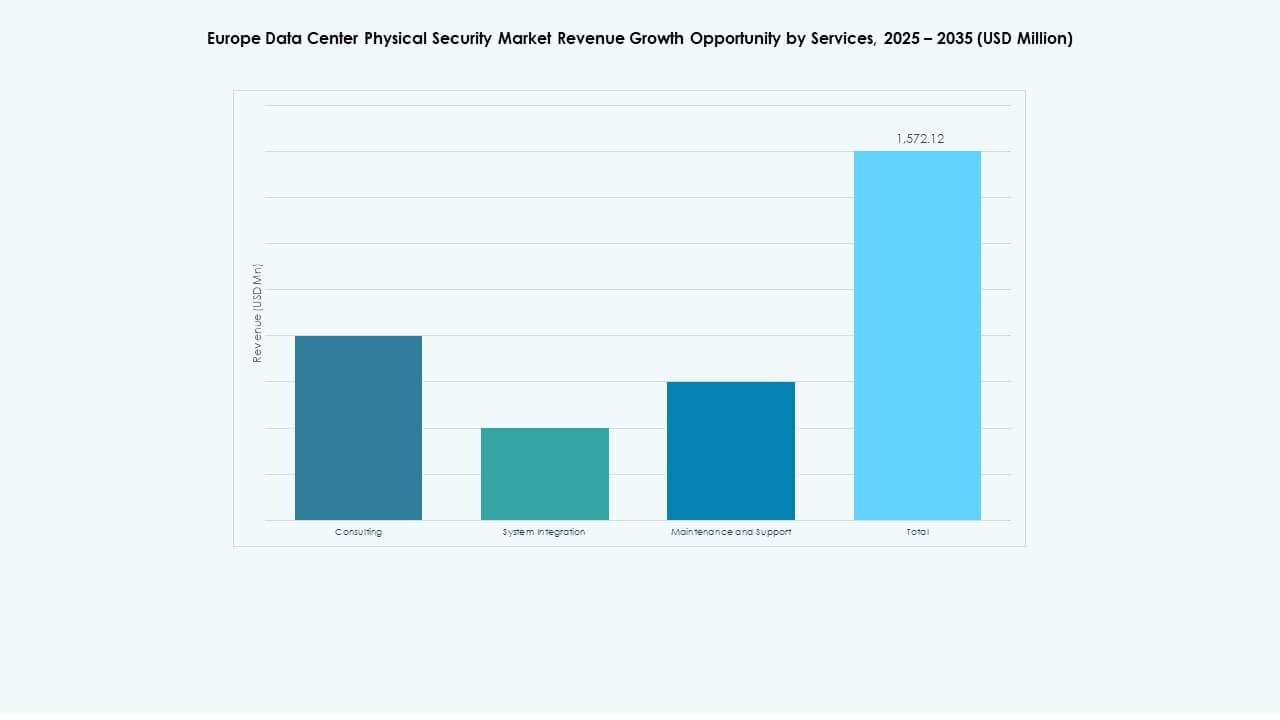

サービス別

システム統合サービスは、シームレスなハードウェアとソフトウェアの整合性への需要により主導しています。コンサルティングは、コンプライアンスとサイト設計において重要です。ヨーロッパのデータセンター物理セキュリティ市場は、稼働時間の信頼性をサポートする保守契約の成長を経験しています。ベンダーは24時間365日の監視支援と予測保守分析を提供しています。サービスのバンドルは、長期的な顧客関与と資産保護を強化します。

セキュリティ層別

周辺セキュリティは、高度なフェンシング、監視タワー、侵入センサーによって支えられ、主導しています。建物のアクセスとデータホールの層は、拡大するエントリーポイント制御要件により続きます。ヨーロッパのデータセンター物理セキュリティ市場は、キャビネットレベルのセンサーとキーレスロックの需要から利益を得ています。層状のセキュリティは冗長性を確保し、侵害リスクを低減します。オペレーターは国際基準に合わせた階層的な防御を実施しています。

データセンタータイプ別

ハイパースケール施設は、密集したインフラと厳格なコンプライアンス要件により最大のシェアを持っています。コロケーションデータセンターは、共有クライアント環境を通じて最も急速に拡大しています。エンタープライズセンターは、内部ITニーズに合わせてモジュラーコントロールを統合しています。ヨーロッパのデータセンター物理セキュリティ市場は、地域ノードを保護するエッジセンターをサポートしています。ハイブリッド展開の成長は、柔軟なセキュリティシステムの需要を強化します。

エンドユーザー別

BFSIセクターは、強力なデータ保護義務によって主導しています。IT&テレコムは、クラウドとAIインフラの成長により続きます。政府と防衛は、制御されたアクセスと周辺防御を優先します。ヨーロッパのデータセンター物理セキュリティ市場は、医療、小売、製造業の採用から勢いを得ています。これらのセクターは、継続的な稼働時間と地域基準への厳格なコンプライアンスを求めています。

地域分析

地域分析

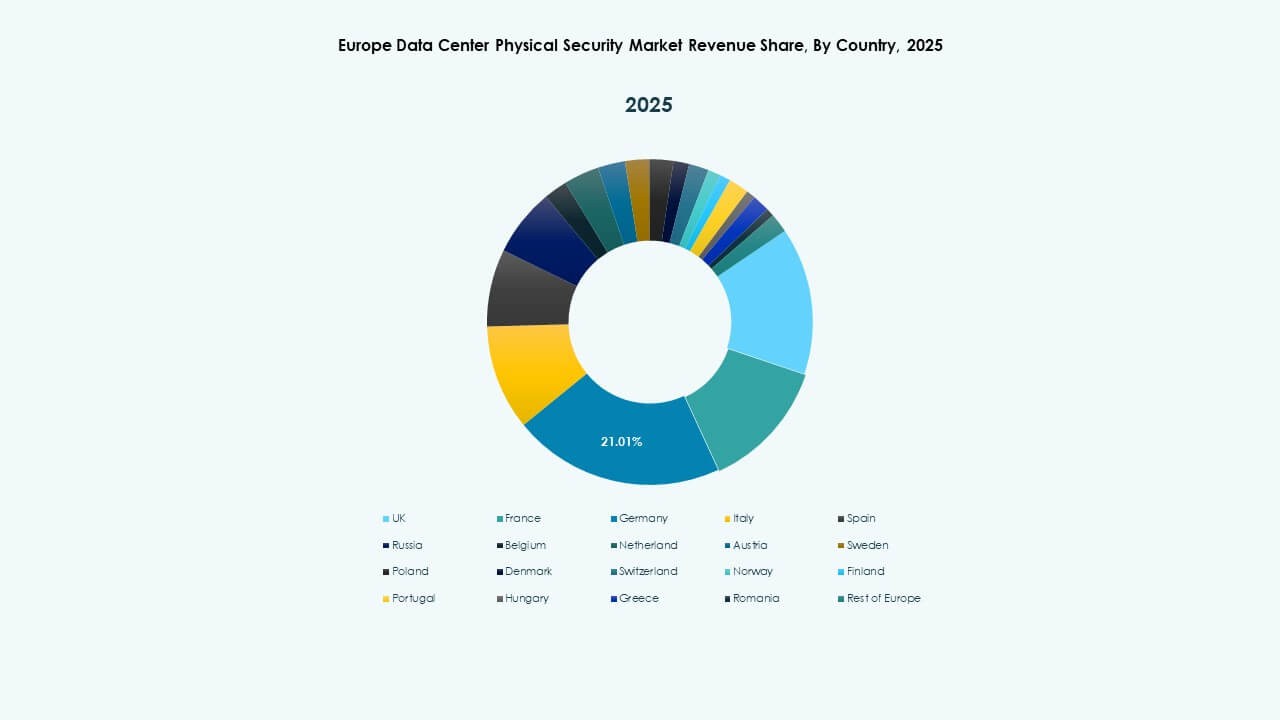

西ヨーロッパ: 確立されたインフラと厳格なコンプライアンスフレームワーク

西ヨーロッパは、ヨーロッパのデータセンター物理セキュリティ市場で約45%のシェアを持ち、主導しています。英国、ドイツ、フランスは、密集したハイパースケール展開を通じてリードしています。厳格な規制構造がAIと生体認証ベースの保護への投資を促進しています。ロンドンとフランクフルトのコロケーションプロバイダーは、エネルギー効率とESG目標を満たすためにシステムをアップグレードしています。この地域は、監視とアクセス技術の革新の中心地であり続けています。

- 例えば、西ヨーロッパのEquinixデータセンターは、24時間365日の現地スタッフ、マンラップ、バイオメトリックアクセス制御、継続的なビデオ監視を含む多層の物理的セキュリティを維持しており、ミッションクリティカルなインフラストラクチャの厳重な保護と、同社のグローバルなセキュリティおよび運用基準との整合性を確保しています。

北部および中部ヨーロッパ: ハイパースケールの拡大とクラウド統合の進展

オランダ、スウェーデン、デンマークのような国々は、再生可能エネルギーの統合により強い需要を経験しています。ヨーロッパのデータセンター物理的セキュリティ市場は、ハイパースケール企業がグリーンデータパークを開発する中で成長しています。北ヨーロッパは持続可能なエネルギー利用と政治的安定性から恩恵を受けています。中部ヨーロッパは国際的なクラウドプロバイダーからの投資を引き付けています。戦略的な立地と冷却効率により、将来のプロジェクトのための好ましいデータ回廊となっています。

南部および東部ヨーロッパ: エッジ展開のための新興投資拠点

南部および東部ヨーロッパは、スペイン、イタリア、ポーランドの新しいエッジデータセンターによってシェアを拡大しています。ヨーロッパのデータセンター物理的セキュリティ市場は、政府支援のデジタルインフラストラクチャプログラムによって強化されています。手頃な土地と接続性の向上が外国企業を惹きつけています。地元企業は分散型運用のためにモジュラーセキュリティシステムを採用しています。これらの地域は、大陸の拡大するデジタルバックボーンを支える重要な成長ゾーンとして進化しています。

- 例えば、Digital Realtyは、複数のグローバルデータセンターでSymmetry Access Controlシステムを実装し、物理的アクセス監視とサイト保護を強化するために中央集約型ビデオ管理と統合しました。このフレームワークは、運用セキュリティとコンプライアンスを向上させるために、いくつかのヨーロッパの施設でも採用されています。

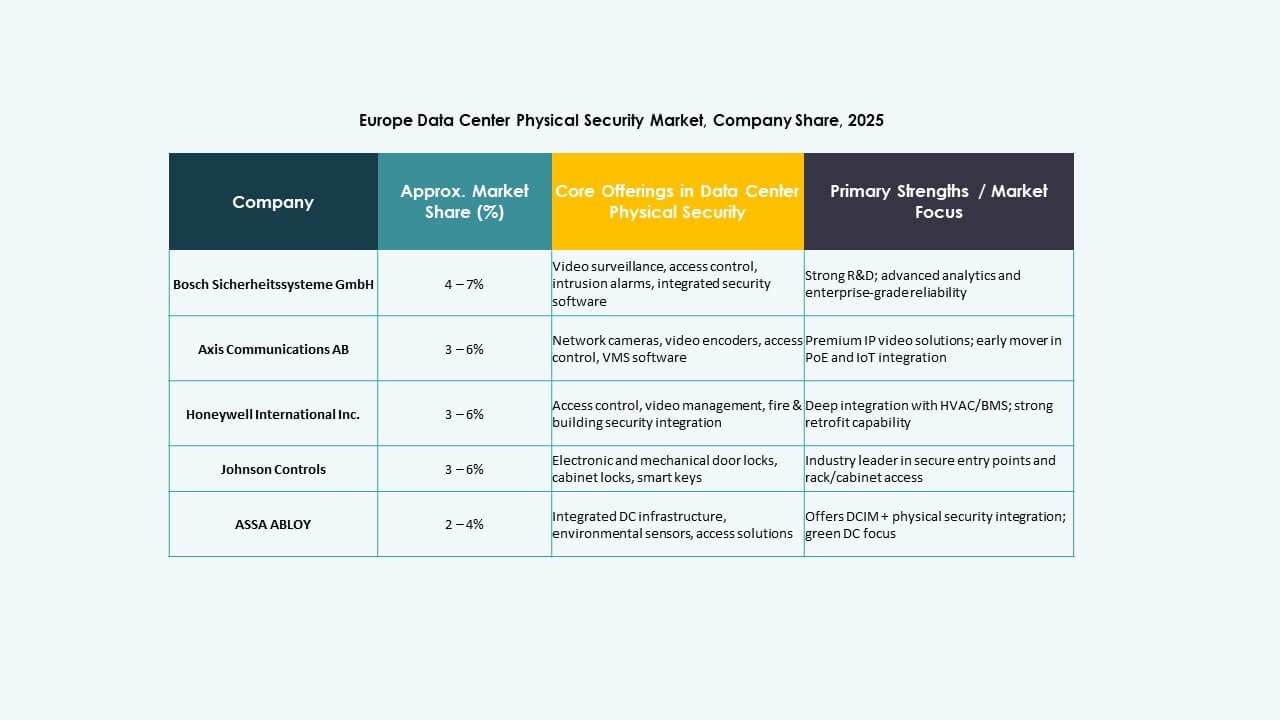

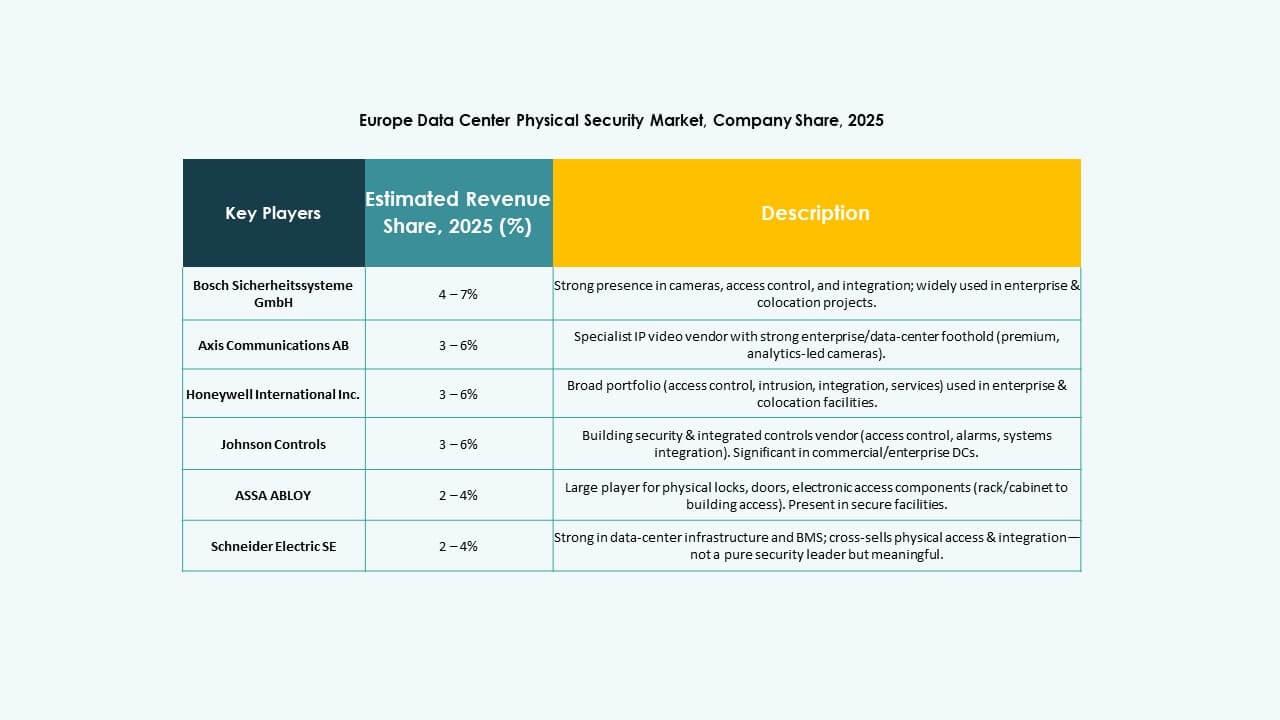

競争力のあるインサイト:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

主要なセキュリティベンダー間の競争は依然として激しいです。企業は、アクセス制御、ビデオ監視、侵入検知、統合施設管理をカバーする幅広い製品ポートフォリオを展開しています。この多様性は、施設の規模やコンプライアンスのニーズに合わせた柔軟なオプションを購入者に提供します。多くのプレイヤーは、データセンターやコロケーション施設での存在感を強化するために、合併、パートナーシップ、または新製品の発売を通じて拡大しています。中規模および大規模なオペレーターは、信頼性とサービスサポートのために確立されたブランドを好むことが多いです。小規模なデータセンターオペレーターは、新興ベンダーからの柔軟でモジュラーなソリューションを選ぶ傾向があります。これは、ヨーロッパの進化するデータインフラストラクチャの風景全体で、堅牢でスケーラブルなセキュリティソリューションの需要が高まっていることを示しています。

最近の動向:

最近の動向:

- 2025年6月、Vantage Data Centersは、ドイツの4つのサイトを再融資するために、ヨーロッパ初のデータセンター資産担保証券化を通じて7億2,000万ユーロを確保しました。これは、ヨーロッパのデータセンター物理的セキュリティ市場における安全な物理インフラへの投資の増加を示しています。

- 2024年12月、Bosch Sicherheitssysteme GmbHは、セキュリティおよび通信技術製品事業をヨーロッパの投資会社Tritonに売却しました。この取引には、Boschがシステム統合事業により注力することを目指す中で、ビデオ、アクセスと侵入、通信の3つの事業部門が含まれていました。