الملخص التنفيذي:

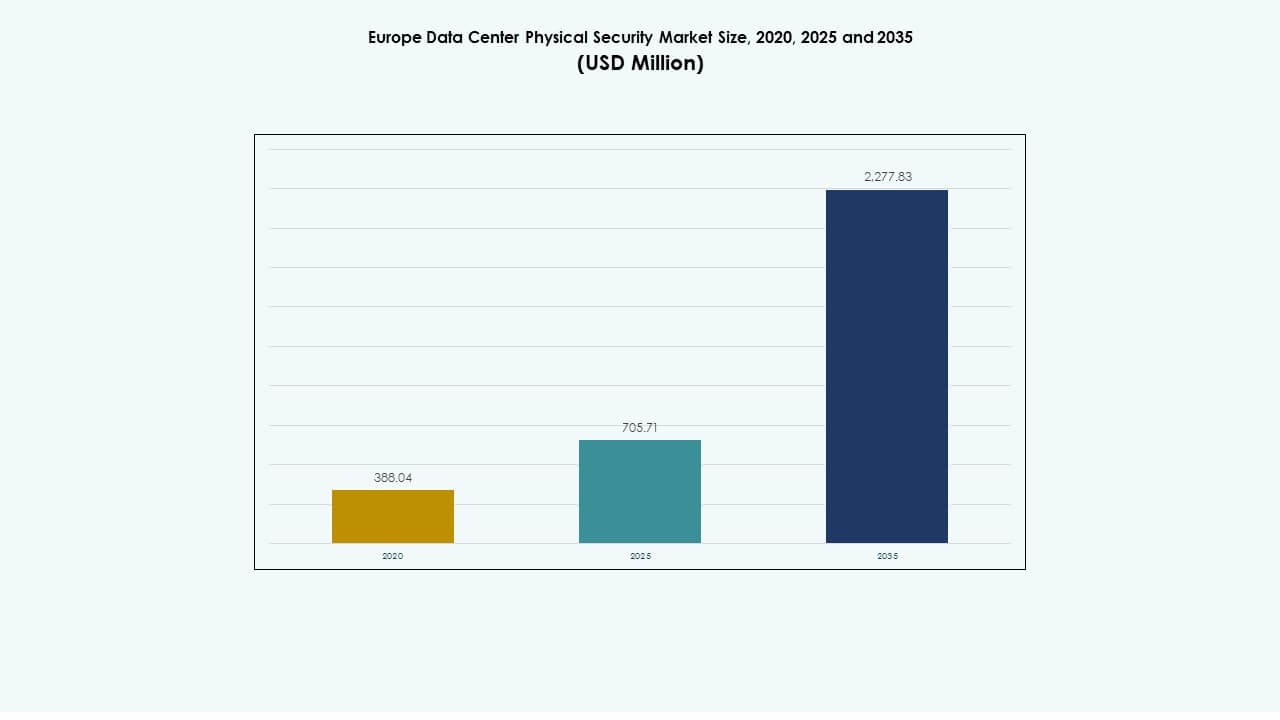

تم تقييم حجم سوق الأمن المادي لمراكز البيانات في أوروبا بمبلغ 388.04 مليون دولار أمريكي في عام 2020، ووصل إلى 705.71 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2,277.83 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.38% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق الأمن المادي لمراكز البيانات في أوروبا 2025 |

705.71 مليون دولار أمريكي |

| سوق الأمن المادي لمراكز البيانات في أوروبا، معدل النمو السنوي المركب |

12.38% |

| حجم سوق الأمن المادي لمراكز البيانات في أوروبا 2035 |

2,277.83 مليون دولار أمريكي |

تسارع الطلب على أدوات التحكم في الوصول المتقدمة والمراقبة بالفيديو وأدوات المراقبة المدعومة بالذكاء الاصطناعي بسبب زيادة الرقمنة والامتثال التنظيمي الصارم. تستثمر الشركات في الأمن الطبقي لتقليل مخاطر الاختراق، بينما يعزز الابتكار في الأتمتة وتكامل المستشعرات من موثوقية النظام. يحتل سوق الأمن المادي لمراكز البيانات في أوروبا أهمية استراتيجية للمستثمرين الذين يركزون على البنية التحتية القوية وحماية البيانات.

تقود أوروبا الغربية بسبب بصمتها القوية في مراكز البيانات الضخمة والتعاونية في المملكة المتحدة وألمانيا وفرنسا. تكتسب شمال ووسط أوروبا زخمًا مع حدائق البيانات المستدامة، بينما تظهر جنوب وشرق أوروبا باستثمارات جديدة في الحافة والتعاون. يدعم كفاءة الطاقة المتزايدة والمواءمة التنظيمية التوسع الإقليمي المتوازن.

محركات السوق الرئيسية

محركات السوق الرئيسية

ارتفاع الاستثمارات في تحديث بنية تحتية لمراكز البيانات في جميع أنحاء أوروبا

يتوسع سوق الأمن المادي لمراكز البيانات في أوروبا مع ترقيات البنية التحتية الرئيسية عبر المرافق الضخمة والمؤسسات. يستثمر المشغلون في الوصول البيومتري والمراقبة بالذكاء الاصطناعي والتحليلات الحرارية لتعزيز اكتشاف التهديدات. يعزز اعتماد السحابة المتزايد من قطاعات البنوك والاتصالات والرعاية الصحية نشر أجهزة الأمن المادي. يعكس ذلك تركيز المنطقة على الامتثال وقوانين حماية البيانات. يشهد السوق زيادة في تكامل الأتمتة في إدارة الأمن. يصمم البائعون حلولًا قابلة للتوسع متوافقة مع البنى التحتية السحابية الهجينة والمتعددة. يؤدي تدفق رأس المال المتزايد إلى مراكز التعاون في أوروبا الغربية إلى اعتماد سريع. تسعى الشركات إلى حماية محسّنة ضد الاختراقات المادية والوصول غير المصرح به.

- على سبيل المثال، جمعت Vantage Data Centers مبلغ 720 مليون يورو في يونيو 2025 من خلال أول عملية توريق مدعومة بالأصول باليورو تغطي أربعة مراكز بيانات في ألمانيا، بما في ذلك مواقع في برلين وفرانكفورت، مما يبرز الاستثمار المتزايد في البنية التحتية المادية الآمنة والقابلة للتوسع في جميع أنحاء أوروبا.

تكامل الذكاء الاصطناعي وإنترنت الأشياء لتعزيز ذكاء الأمن المادي

تعزز تقنيات الذكاء الاصطناعي وإنترنت الأشياء المراقبة في الوقت الفعلي داخل المنشآت. تقوم نماذج التعلم الآلي بتحليل سجلات الوصول والبيانات البيئية للتنبؤ بالمخاطر. تعمل الكاميرات الذكية على أتمتة اكتشاف التسلل وتحسين دقة الاستجابة. يستفيد سوق الأمن المادي لمراكز البيانات في أوروبا من التنفيذ المبكر للتحليلات التنبؤية في الأنظمة الحيوية. يعتمد المشغلون على أجهزة استشعار متصلة لمراقبة نشاط الأبواب والمناطق المحيطة. يروج البائعون لمنصات الأوامر القائمة على الذكاء الاصطناعي لتصور أمني موحد. يقود ذلك إلى كفاءة تشغيلية ومواءمة الامتثال عبر المنشآت متعددة المستأجرين. يزداد الطلب على المراقبة الذكية مع توسع مراكز البيانات الموفرة للطاقة.

الامتثال التنظيمي يدفع لاعتماد أنظمة الأمن المتقدمة

تدفع اللوائح الصارمة بموجب اللائحة العامة لحماية البيانات (GDPR) والقوانين الوطنية للأمن السيبراني المشغلين للاستثمار في الحماية المادية عالية الجودة. يضمن ذلك الامتثال ويقلل من خطر العقوبات التدقيقية. يتطور السوق حول متطلبات الوصول المادي والمنطقي الصارمة. يجذب سوق الأمن المادي لمراكز البيانات في أوروبا اهتمام المستثمرين الباحثين عن نمو الأصول المنظمة. تروج الحكومات لأطر تأمين البنية التحتية الرقمية الحيوية. يقدم البائعون أنظمة تحكم في الوصول وشهادات فيديو تدعم المصادقة متعددة العوامل. تؤكد المعايير الأوروبية على التكرار وشفافية الوصول. تتماشى حلول الأمن مع أهداف الاستدامة لتلبية سياسات البنية التحتية الحديثة للبيانات.

زيادة الطلب على مرافق الاستضافة المشتركة والطرفية تعزز البنية التحتية الأمنية

يزيد نمو الاستضافة المشتركة والطرفية من الطلب على التركيبات الأمنية المتقدمة. يؤمن المشغلون العقد الموزعة لحماية البيانات الحساسة للكمون. يكتسب سوق الأمن المادي لمراكز البيانات في أوروبا زخماً مع توسع الشركات إلى المناطق الطرفية الإقليمية. يقوم مقدمو الخدمات بنشر شبكات وصول معيارية ومراقبة ذكية لتأمين المنشآت البعيدة. تدفع الشراكات الاستراتيجية مع المدمجين لحماية البنية التحتية الشاملة. تحسن أنظمة الوصول الجاهزة للذكاء الاصطناعي وقت التشغيل وموثوقية العمليات. تظل كفاءة الطاقة اعتباراً رئيسياً في تصميم النظام. يسرع ارتفاع الاستعانة بمصادر خارجية لأعباء العمل في تكنولوجيا المعلومات الحاجة إلى بيئات موثوقة ومتوافقة.

- على سبيل المثال، أعلنت مراكز البيانات Vantage في أكتوبر 2025 عن خطة لبناء حرمها الإيطالي الثاني (MXP2) بالقرب من ميلانو باستثمار يزيد عن 350 مليون يورو، مضيفة قدرة تكنولوجيا المعلومات 32 ميجاوات لدعم نمو الاستضافة المشتركة وتوسيع بصمتها الآمنة لمراكز البيانات الأوروبية.

اتجاهات السوق الرئيسية

اتجاهات السوق الرئيسية

اعتماد أنظمة الوصول والمراقبة المدعومة بالذكاء الاصطناعي في المنشآت الضخمة

يعمل مشغلو المنشآت الضخمة على دمج التحليلات القائمة على الذكاء الاصطناعي لتعزيز الوعي الظرفي. تكتشف هذه الأنظمة الحركات غير المنتظمة وتتنبأ بمحاولات الاختراق. تُمكّن الكاميرات الذكية، المدمجة بمعالجة عصبية، من استجابة أسرع للحوادث. يشهد سوق الأمن المادي لمراكز البيانات في أوروبا إقبالاً قوياً على مجموعات المراقبة بالذكاء الاصطناعي بين المواقع من الفئة الثالثة والرابعة. يتعاون البائعون مع مزودي الأتمتة لربط الأنظمة المادية بشبكات الأمن السيبراني. تعزز هذه الطبقة الأمنية الهجينة أطر الحوكمة. تقلل التحليلات التنبؤية المخاطر التشغيلية وتحسن القابلية للتوسع. يمهد البنية التحتية المدفوعة بالذكاء الاصطناعي الطريق للمراقبة الذكية التكيفية عبر أوروبا.

الزيادة في شعبية أطر الدفاع الفيزيائية متعددة الطبقات

يؤكد المشغلون على الحماية متعددة الطبقات عبر المحيط والمبنى ومستويات الخزائن. يتسارع سوق الأمن الفيزيائي لمراكز البيانات في أوروبا نحو دمج مناطق أمان زائدة. يجمع كل طبقة بين التحكم في الوصول وأجهزة الاستشعار والمراقبة في الوقت الحقيقي. تقلل الحواجز المحيطية المتقدمة وأنظمة التعرف على الوجه من الخطأ البشري. يقدم البائعون أطرًا معيارية تدعم النشر السريع عبر مرافق متعددة. تضمن هذه التكوينات الامتثال والسيطرة على التكاليف. يقدر أصحاب المصلحة الأنظمة الطبقية لمنع التوقف وضمان استمرارية الأعمال. تضمن الترقيات المستمرة المرونة عبر البيئات السحابية والهجينة.

الدور المتزايد لخدمات الأمن المدارة والمراقبة عن بعد

تعتمد الشركات على خدمات الأمن المدارة لتقليل التعقيد الداخلي. تتولى مراكز المراقبة عن بعد الآن التحكم في الوصول وتحليل الفيديو والتحقق من الإنذارات. يلاحظ سوق الأمن الفيزيائي لمراكز البيانات في أوروبا جذبًا قويًا من الشركات التي تستعين بإدارة المرافق. يدمج مقدمو الخدمات المدارة لوحات تحكم سحابية للتصور في الوقت الحقيقي. يدعم ذلك التوسع في الشبكات متعددة المواقع المتنامية. تضمن اتفاقيات مستوى الخدمة وقت تشغيل 24×7 واستجابة سريعة للحوادث. يتماشى الاتجاه مع التركيز المتزايد على الكفاءة والصيانة التنبؤية. تحسن المراقبة المستمرة من جاهزية التدقيق للصناعات ذات الامتثال العالي.

التحول نحو حلول الأمن الخضراء والمستدامة

تمتد مبادئ الاستدامة إلى أنظمة الحماية الفيزيائية. يعتمد سوق الأمن الفيزيائي لمراكز البيانات في أوروبا على الأجهزة الموفرة للطاقة والمواد ذات الانبعاثات المنخفضة. يصمم البائعون وحدات مراقبة صديقة للبيئة وأنظمة مراقبة تعمل بتقنية LED. تدمج المرافق شبكات أمان تعمل بالطاقة المتجددة لتتوافق مع أهداف ESG للشركات. تقلل الأغطية القابلة لإعادة التدوير والتبريد السلبي من استهلاك الطاقة. ينفذ المصنعون التحكم الذكي في الطاقة لتمديد عمر المكونات. تجذب الابتكارات المدفوعة بالاستدامة الحوافز الحكومية واهتمام المستثمرين. يتماشى تحديث الأمن مع أهداف المنطقة المحايدة للكربون والسياسات الرقمية طويلة الأجل.

تحديات السوق

تحديات السوق

التكلفة العالية للتكامل والصيانة عبر الشبكات الموزعة

يمثل نشر الأمن الفيزيائي عبر مواقع متعددة نفقات رأسمالية عالية. يكافح العديد من المشغلين لمزامنة الأجهزة مع الأنظمة القديمة. يواجه سوق الأمن الفيزيائي لمراكز البيانات في أوروبا تكاليف متزايدة من عمليات التكامل المعقدة. يزيد الحفاظ على التوافق بين التحكم في الوصول والمراقبة وأدوات إدارة تكنولوجيا المعلومات من العبء التشغيلي. تتطلب عقود الخدمة فنيين متخصصين، مما يزيد من النفقات للمشغلين الأصغر. تظل تكاليف الطاقة والصيانة مرتفعة بسبب التكوينات الزائدة. يمثل ذلك تحديًا لجداول عائد الاستثمار. كما تضغط الترقيات المستمرة للأجهزة على الميزانيات السنوية للمشغلين الضخمين والشركات.

سيادة البيانات وتعقيد اللوائح يبطئان التنفيذ الموحد

تحتفظ الدول المختلفة بأطر امتثال متنوعة، مما يعقد نشر الأنظمة. يعمل سوق أمن مراكز البيانات المادية في أوروبا تحت معايير مجزأة تؤثر على القابلية للتوسع. يجب على البائعين التكيف مع الشهادات المحلية وقوانين السلامة من الحرائق والخصوصية. تؤدي هذه التنوعات إلى تأخير دورات التثبيت وتضخم جداول المشاريع الزمنية. تواجه المنشآت عبر الحدود قيودًا على إقامة البيانات وتكامل نظام التحكم. غالبًا ما تؤدي المراجعات التنظيمية إلى تمديد الموافقة على الأصول الحيوية. يواجه البائعون جهودًا متزايدة في التوثيق والتحقق. يظل توحيد المعايير ضروريًا لتطوير بنية تحتية سلسة عبر أوروبا.

فرص السوق

فرص السوق

توسيع البنية التحتية للحافة يخلق ممرات طلب جديدة على الأمن

يولد توسع الحوسبة الطرفية طلبًا قويًا على أنظمة الأمن الذكية والمدمجة. يستفيد سوق أمن مراكز البيانات المادية في أوروبا من عمليات النشر الموزعة بالقرب من المناطق الحضرية والصناعية. تتطلب العقد الطرفية حماية متقدمة على مستوى الخزانة وأدوات الوصول البيومترية. يستكشف البائعون حزم أمان معيارية للقابلية للتوسع. تحسن الأجهزة المدمجة المدعومة بالذكاء الاصطناعي دقة الاستجابة ووقت التشغيل. يحقق مقدمو الخدمات إيرادات جديدة من خلال استشارات الأمن التكيفية. يدعم الاستثمار في أمن الحافة المرونة لشبكات المدن الذكية وشبكات الجيل الخامس.

النمو في الخدمات المدارة ومنصات الأمن السحابية الأصلية

تظهر الخدمات المدارة كمتجه نمو للمشغلين الإقليميين. يشهد سوق أمن مراكز البيانات المادية في أوروبا طلبًا على حزم المراقبة والصيانة القائمة على الاشتراك. تبسط المنصات السحابية الأصلية تحديثات النظام وتتبع الامتثال. تفضل الشركات العقود القائمة على الخدمة لتقليل التكاليف الأولية. يصمم البائعون لوحات معلومات متعددة المستأجرين تدعم التنبيهات الفورية والتحليلات. يعزز التكامل مع أدوات الأمن السيبراني من وضوح الحوادث. تخلق هذه التطورات إيرادات مستدامة وتجذب المستثمرين المؤسسيين.

تقسيم السوق

حسب حجم مركز البيانات

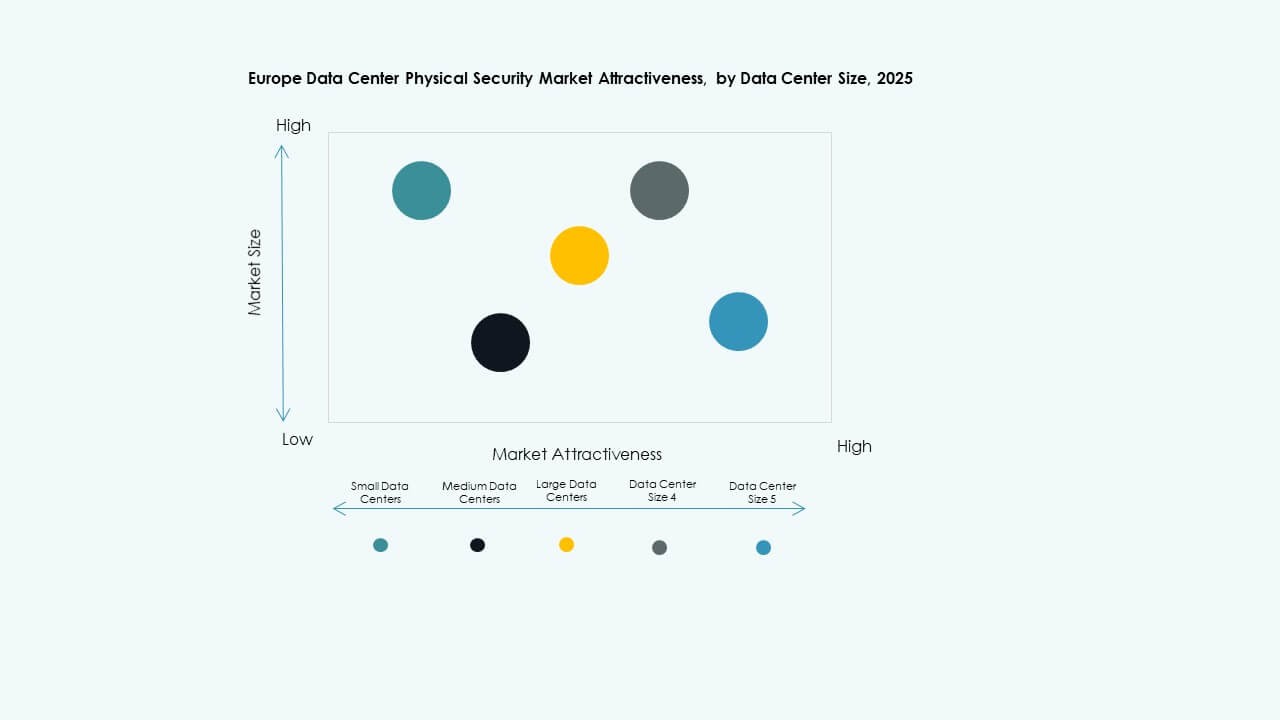

تهيمن مراكز البيانات الكبيرة على سوق أمن مراكز البيانات المادية في أوروبا بسبب الاستثمارات الكبيرة في البنية التحتية والتركيز التنظيمي. تعطي هذه المواقع الأولوية للدفاع المتقدم على مستوى المحيط والخزانة. تتوسع المراكز المتوسطة بسرعة في المدن الثانوية لدعم أحمال العمل الإقليمية. تتبنى المراكز الصغيرة حلول أمان مدمجة مناسبة للنشر المعياري. يرتبط نمو القطاع بزيادة الرقمنة المؤسسية والتوسع واسع النطاق.

حسب المكون

يتصدر قطاع الحلول بسبب الإنفاق الأعلى على أنظمة الوصول المادي والأجهزة المراقبة. يشهد سوق أمن مراكز البيانات المادية في أوروبا طلبًا مستمرًا على وحدات التحكم المتكاملة وأدوات التحليل. تكتسب الخدمات زخمًا من الاعتماد المتزايد على الاستشارات ودعم التكامل. يعزز البائعون قدرات الإدارة عن بُعد لتلبية احتياجات المواقع المتعددة. يدفع التحول نحو عقود الخدمة الرقمية إلى اعتماد الصيانة المستمرة.

حسب الحل

تحتل أنظمة المراقبة بالفيديو الحصة الأكبر مدفوعة بالحاجة إلى الامتثال والاستجابة للحوادث. تتوسع حلول التحكم في الوصول من خلال دمج القياسات الحيوية. تعمل تقنيات المراقبة والكشف على تحسين الوعي بالمواقف. يتطور سوق الأمن المادي لمراكز البيانات في أوروبا مع اعتماد الكاميرات وأجهزة الاستشعار الحركية المدعومة بالذكاء الاصطناعي. تحسن الحلول الهجينة التي تجمع بين التحليلات وتخزين السحابة شفافية التدقيق.

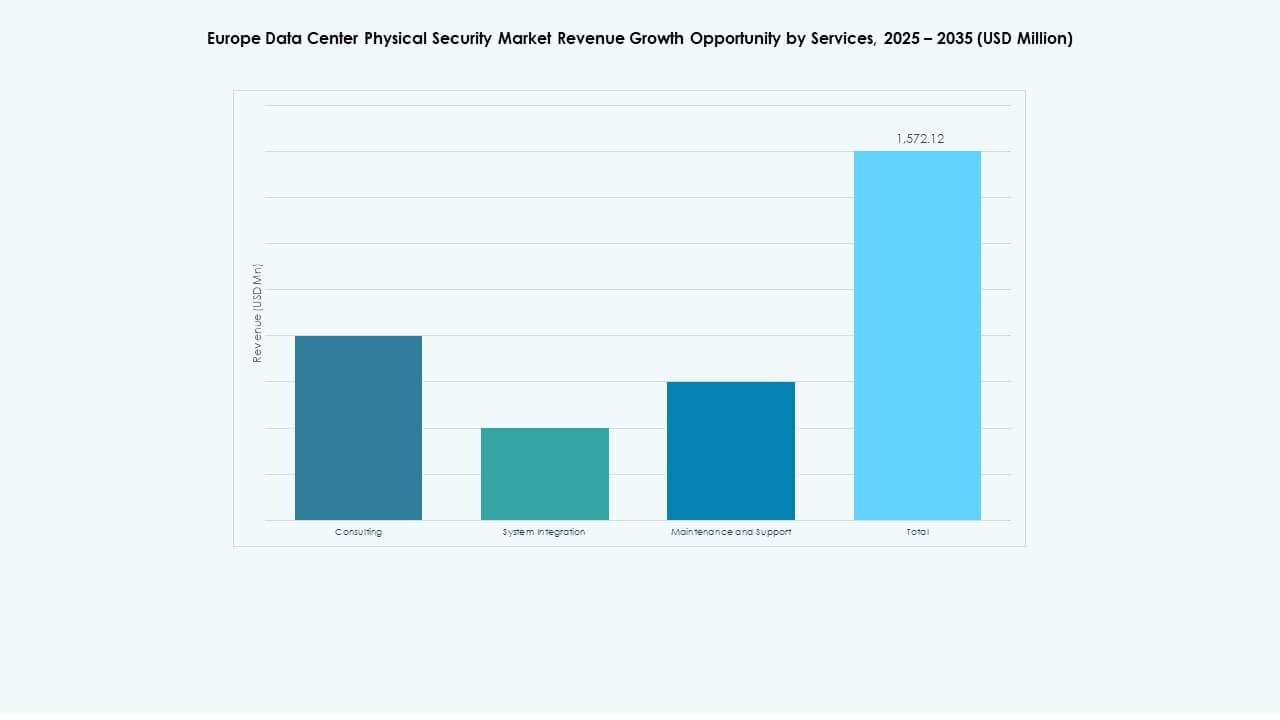

حسب الخدمات

تتصدر خدمات تكامل الأنظمة بسبب الطلب على التوافق السلس بين الأجهزة والبرمجيات. تظل الاستشارات حيوية للامتثال وتصميم المواقع. يشهد سوق الأمن المادي لمراكز البيانات في أوروبا نموًا في عقود الصيانة التي تدعم موثوقية وقت التشغيل. يقدم البائعون مساعدة مراقبة على مدار الساعة وتحليلات صيانة تنبؤية. تعزز حزم الخدمات المشاركة طويلة الأمد مع العملاء وحماية الأصول.

حسب طبقة الأمان

تهيمن أمن المحيطات، مدعومة بأسوار متقدمة، وأبراج مراقبة، وأجهزة استشعار التسلل. تليها طبقات الوصول إلى المباني وقاعات البيانات بسبب متطلبات التحكم في نقاط الدخول المتزايدة. يستفيد سوق الأمن المادي لمراكز البيانات في أوروبا من الطلب على أجهزة الاستشعار على مستوى الخزائن والأقفال بدون مفاتيح. يضمن الأمان الطبقي التكرار ويقلل من مخاطر الاختراق. يقوم المشغلون بتنفيذ دفاعات متدرجة تتماشى مع المعايير الدولية.

حسب نوع مركز البيانات

تمتلك المرافق الضخمة الحصة الأكبر بسبب البنية التحتية الكثيفة ومتطلبات الامتثال الصارمة. تتوسع مراكز البيانات المشتركة بأسرع وتيرة من خلال بيئات العملاء المشتركة. تدمج المراكز المؤسسية ضوابط معيارية لتلبية احتياجات تكنولوجيا المعلومات الداخلية. يدعم سوق الأمن المادي لمراكز البيانات في أوروبا المراكز الطرفية التي تؤمن العقد الإقليمية. يعزز النمو في النشر الهجين الطلب على أنظمة الأمان المرنة.

حسب المستخدم النهائي

يتصدر قطاع البنوك والخدمات المالية والتأمين مدفوعًا بتفويضات قوية لحماية البيانات. يليه قطاع تكنولوجيا المعلومات والاتصالات بسبب نمو البنية التحتية السحابية والذكاء الاصطناعي. تعطي الحكومة والدفاع الأولوية للوصول المتحكم به والدفاع عن المحيطات. يكتسب سوق الأمن المادي لمراكز البيانات في أوروبا زخمًا من تبني قطاعات الرعاية الصحية والتجزئة والتصنيع. تتطلب هذه القطاعات وقت تشغيل مستمر وامتثالًا صارمًا للمعايير الإقليمية.

التحليل الإقليمي

التحليل الإقليمي

أوروبا الغربية: بنية تحتية راسخة وأطر امتثال صارمة

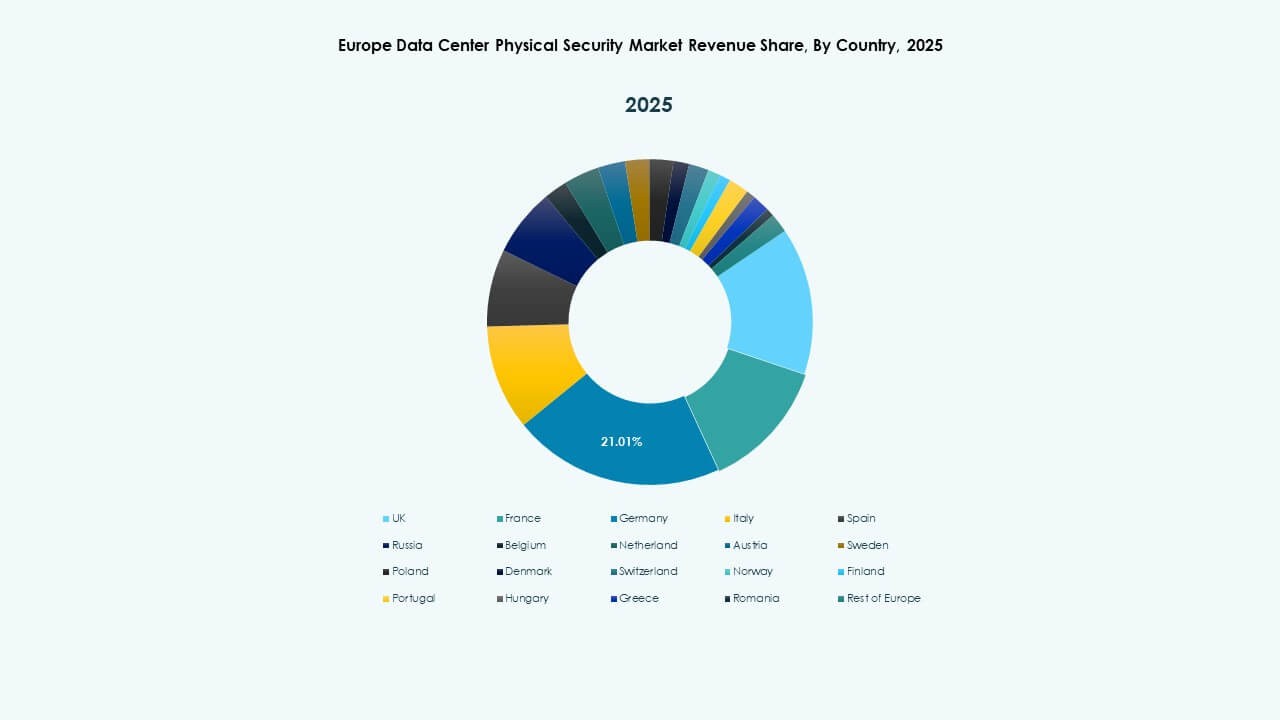

تهيمن أوروبا الغربية على سوق الأمن المادي لمراكز البيانات في أوروبا بحصة تقارب 45%. تتصدر المملكة المتحدة وألمانيا وفرنسا من خلال عمليات نشر ضخمة. تدفع الهياكل التنظيمية الصارمة الاستثمار في الحماية القائمة على الذكاء الاصطناعي والقياسات الحيوية. يقوم مقدمو الخدمات المشتركة في لندن وفرانكفورت بترقية الأنظمة لتلبية أهداف كفاءة الطاقة والأهداف البيئية والاجتماعية والحوكمة. تظل المنطقة مركزًا للابتكار في تكنولوجيا المراقبة والوصول.

- على سبيل المثال، مراكز بيانات Equinix في جميع أنحاء أوروبا الغربية تحافظ على أمن مادي متعدد الطبقات، بما في ذلك وجود موظفين في الموقع على مدار الساعة، وأفخاخ بشرية، والتحكم في الوصول البيومتري، والمراقبة بالفيديو المستمرة، مما يضمن حماية صارمة للبنية التحتية الحيوية والامتثال لمعايير الأمان والتشغيل العالمية للشركة.

شمال ووسط أوروبا: توسع هائل متزايد وتكامل السحابة

تشهد دول مثل هولندا والسويد والدنمارك طلبًا قويًا بسبب دمج الطاقة المتجددة. ينمو سوق الأمن المادي لمراكز البيانات في أوروبا مع تطوير الشركات الكبرى لحدائق البيانات الخضراء. تستفيد شمال أوروبا من استخدام الطاقة المستدامة والاستقرار السياسي. تجذب وسط أوروبا الاستثمارات من مزودي السحابة الدوليين. الموقع الاستراتيجي وكفاءة التبريد يجعلانها ممر بيانات مفضلًا للمشاريع المستقبلية.

جنوب وشرق أوروبا: مراكز استثمار ناشئة لنشر الحافة

تكتسب جنوب وشرق أوروبا حصة مدفوعة بمراكز البيانات الحافة الجديدة في إسبانيا وإيطاليا وبولندا. يقوى سوق الأمن المادي لمراكز البيانات في أوروبا ببرامج البنية التحتية الرقمية المدعومة من الحكومة. تجذب الأراضي الميسورة التكلفة وترقيات الاتصال اللاعبين الأجانب. تتبنى الشركات المحلية أنظمة أمان معيارية للعمليات الموزعة. تتطور هذه المناطق كمناطق نمو حيوية تدعم العمود الفقري الرقمي المتوسع للقارة.

- على سبيل المثال، قامت Digital Realty بتنفيذ نظام التحكم في الوصول Symmetry عبر العديد من مراكز البيانات العالمية، ودمجه مع إدارة الفيديو المركزية لتعزيز مراقبة الوصول المادي وحماية الموقع، وهو إطار عمل تم اعتماده أيضًا في العديد من المرافق الأوروبية لتعزيز الأمان التشغيلي والامتثال.

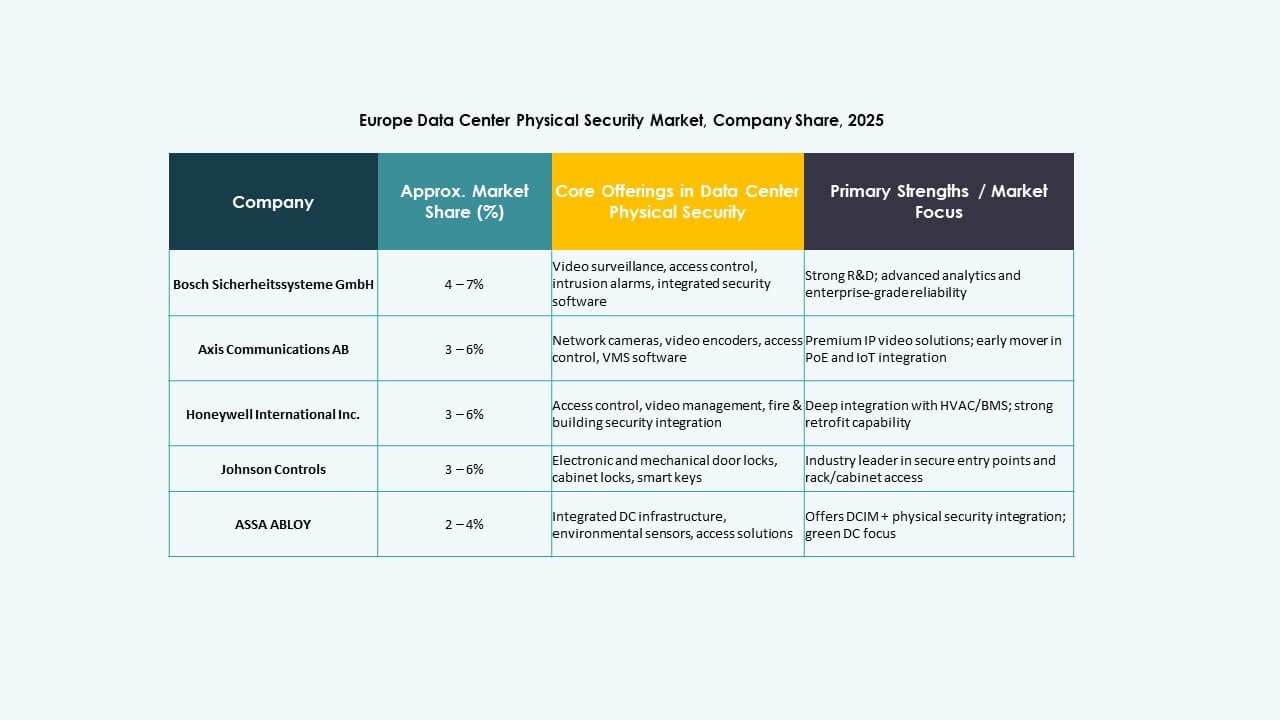

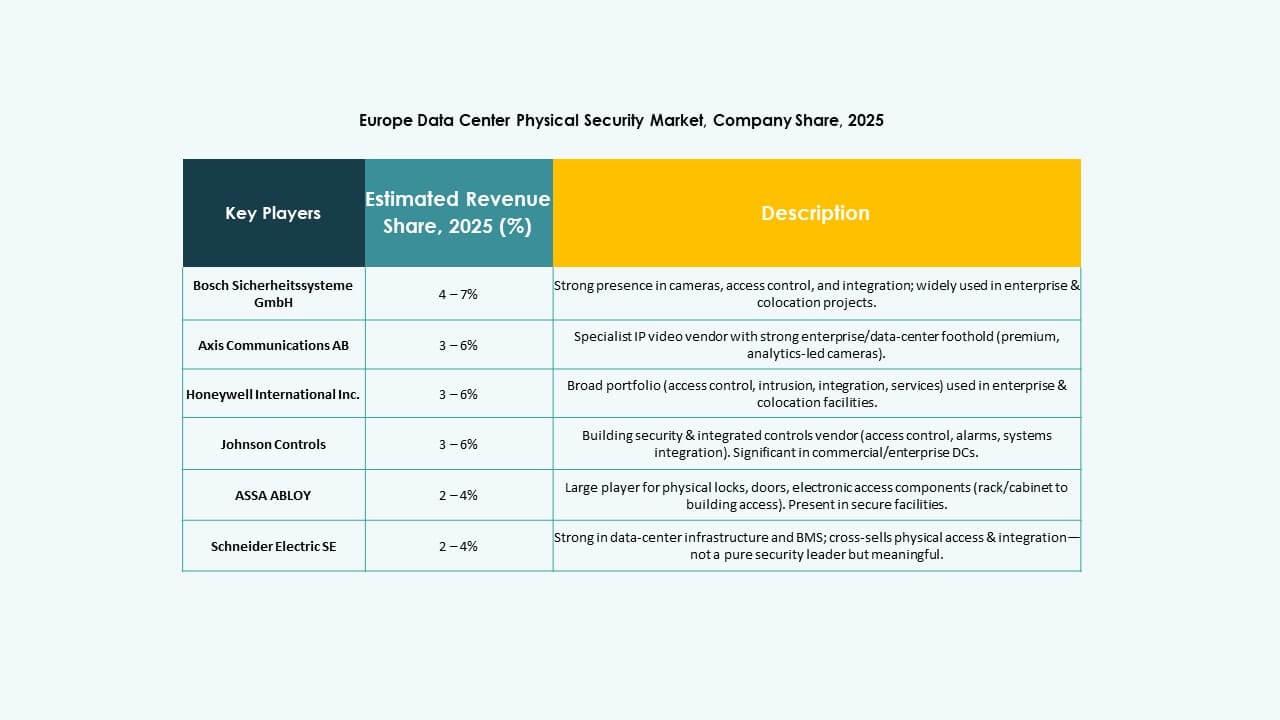

رؤى تنافسية:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

تظل المنافسة بين البائعين الرئيسيين للأمن شديدة. تقوم الشركات بنشر مجموعات منتجات واسعة تغطي التحكم في الوصول، والمراقبة بالفيديو، والكشف عن التسلل، وإدارة المرافق المتكاملة. توفر هذه التنوع للمشترين خيارات مرنة تتناسب مع حجم المنشأة واحتياجات الامتثال. يقوم العديد من اللاعبين بالتوسع من خلال عمليات الدمج أو الشراكات أو إطلاق منتجات جديدة لتعزيز الوجود في مرافق مراكز البيانات والتجميع. يفضل المشغلون المتوسطون والكبار غالبًا العلامات التجارية المعروفة من أجل الموثوقية ودعم الخدمة. يميل مشغلو مراكز البيانات الصغيرة نحو حلول مرنة معيارية من البائعين الناشئين. يبرز ذلك الطلب المتزايد على حلول الأمان القوية والقابلة للتوسع عبر مشهد البنية التحتية للبيانات المتطور في أوروبا.

التطورات الأخيرة:

التطورات الأخيرة:

- في يونيو 2025، حصلت مراكز بيانات فانتاج على 720 مليون يورو من خلال أول عملية توريق مدعومة بأصول مراكز البيانات في أوروبا لإعادة تمويل أربعة مواقع في ألمانيا، مما يبرز الاستثمارات المتزايدة في البنية التحتية المادية الآمنة داخل سوق الأمن المادي لمراكز البيانات في أوروبا.

- في ديسمبر 2024، باعت شركة بوش سيكوريتي سيستمز جي إم بي إتش أعمال منتجات التكنولوجيا الأمنية والاتصالات الخاصة بها إلى شركة الاستثمار الأوروبية تريتون. تضمنت الصفقة ثلاث وحدات أعمال هي الفيديو، الوصول والاقتحام، والاتصالات حيث تهدف بوش إلى التركيز أكثر على أعمال تكامل الأنظمة.