Resumen ejecutivo:

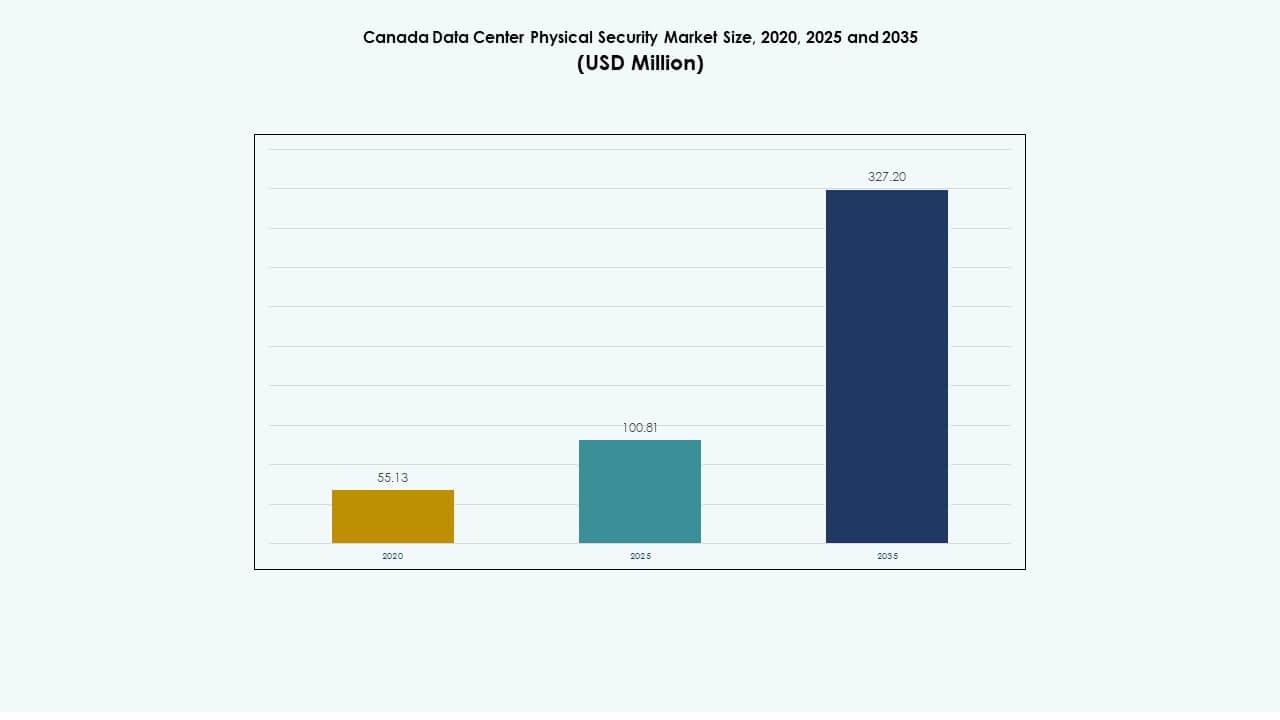

El tamaño del mercado de seguridad física de centros de datos en Canadá fue valorado en USD 55.13 millones en 2020, alcanzando USD 100.81 millones en 2025 y se anticipa que llegará a USD 327.20 millones para 2035, con un CAGR del 12.44% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Canadá 2025 |

USD 100.81 Millones |

| Mercado de Seguridad Física de Centros de Datos en Canadá, CAGR |

12.44% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en Canadá 2035 |

USD 327.20 Millones |

El crecimiento está impulsado por la fuerte adopción de vigilancia basada en IA, sistemas de acceso biométrico y herramientas de monitoreo integradas en IoT. El mercado evoluciona con el aumento del tráfico de datos, regulaciones de cumplimiento más estrictas y la expansión de la infraestructura a gran escala. Juega un papel estratégico para inversores y operadores que buscan operaciones de centros de datos resilientes. Las empresas consideran la protección física avanzada como esencial para la continuidad operativa, la garantía de tiempo de actividad y la confianza regulatoria en una economía digital.

El este de Canadá lidera debido a la alta concentración de centros de datos en Ontario y Quebec, respaldado por un clima favorable y una sólida infraestructura energética. El oeste de Canadá, incluyendo Alberta y Columbia Británica, emerge como una zona de crecimiento con la expansión de instalaciones de borde y colocation. La creciente adopción de la nube y las políticas de alojamiento local mejoran el potencial de inversión a nivel nacional, creando un crecimiento equilibrado en todas las regiones.

Impulsores del Mercado

Impulsores del Mercado

Creciente Demanda de Tecnologías Avanzadas de Vigilancia y Control de Acceso en Instalaciones de Centros de Datos

El mercado de seguridad física de centros de datos en Canadá experimenta una rápida expansión impulsada por el uso incrementado de vigilancia basada en IA, sistemas de acceso biométrico y análisis de video inteligentes. Las empresas priorizan el monitoreo en tiempo real y los mecanismos de alerta automatizados para reducir incidentes de violación. La integración de una arquitectura de seguridad de múltiples capas fortalece la defensa en puntos de entrada, salas de datos y racks. Ayuda a los operadores a mantener una alta integridad operativa bajo el creciente tráfico de datos. Los jugadores de nube y colocation implementan centros de comando unificados para gestionar eficientemente todas las capas de seguridad. La demanda de seguridad física crece con normas de cumplimiento más estrictas. Las empresas ven esta evolución como crítica para construir confianza del usuario y alineación regulatoria. Los inversores ven retornos consistentes a través de contratos de mantenimiento recurrente e integración de software.

Integración de Inteligencia Artificial e IoT para Mejorar la Gestión Predictiva de Amenazas

La integración de IA e IoT en herramientas de seguridad física transforma la eficiencia del monitoreo en instalaciones de hiperescala. Las empresas utilizan sensores inteligentes y plataformas de análisis para rastrear anomalías en vastas instalaciones. Los modelos de aprendizaje automático detectan movimientos irregulares y variaciones de temperatura de manera temprana. Esto apoya una toma de decisiones más rápida y reduce la dependencia de la supervisión manual. Los proveedores introducen control de acceso impulsado por IA que aprende de los patrones de actividad para predecir brechas de seguridad. La demanda de herramientas basadas en datos posiciona a los sistemas de seguridad como parte de la modernización estratégica de TI. El mercado de seguridad física de centros de datos en Canadá gana credibilidad por su capacidad para proporcionar protección adaptativa. Atrae tanto a fondos de infraestructura como a compradores empresariales que invierten en continuidad operativa resiliente.

Aumento de la presión de cumplimiento y políticas gubernamentales estrictas sobre estándares de protección de datos

Las leyes de localización de datos y privacidad respaldadas por el gobierno impulsan a las empresas a adoptar salvaguardas físicas robustas. Las auditorías obligatorias para sitios de infraestructura crítica fomentan la adopción de barreras de acceso de alta calidad. Los proveedores ofrecen marcos de cumplimiento modulares que se alinean con los estándares de ciberseguridad federales y provinciales. Esto mejora la confianza de los inversores en la sostenibilidad a largo plazo de la infraestructura de seguridad. Las empresas incorporan controles biométricos y autenticación de visitantes en sitios de Nivel III y Nivel IV. El movimiento hacia protocolos de protección estandarizados mejora la postura de seguridad nacional. La integración de seguridad se convierte en un diferenciador entre los proveedores de servicios de datos gestionados. El crecimiento impulsado por el cumplimiento asegura un gasto constante tanto en sectores privados como públicos.

- Por ejemplo, Bell Canada anunció su iniciativa Bell AI Fabric en 2025, desarrollando un supercluster de centros de datos en Columbia Británica con hasta 500 MW de capacidad de computación AI impulsada por energía hidroeléctrica. El proyecto se centra en expandir la infraestructura AI soberana dentro de Canadá, reforzando capacidades de procesamiento de datos seguras y sostenibles.

Expansión de instalaciones de hiperescala y edge impulsando inversiones en seguridad física

Las expansiones de hiperescala por parte de jugadores globales de la nube y la creciente adopción de nodos edge elevan los requisitos de protección física. Los operadores instalan detección perimetral avanzada, cámaras térmicas y alarmas de intrusión para proteger activos distribuidos. Esto asegura servicios ininterrumpidos en centros remotos o urbanos. El mercado de seguridad física de centros de datos en Canadá se beneficia del desarrollo de infraestructura híbrida. El aumento del volumen de datos y las aplicaciones sensibles a la latencia fortalecen el caso de negocio para sistemas de múltiples capas. Las empresas consideran la integración de seguridad como parte de la planificación de gastos de capital. La resiliencia física se vincula directamente con las garantías de tiempo de actividad en los contratos de servicio. Esta tendencia consolida la seguridad como un factor central en la fiabilidad de activos a largo plazo.

- Por ejemplo, eStruxture está desarrollando el centro de datos CAL-3 cerca de Calgary, Alberta, con una capacidad planificada de 90 MW para soportar cargas de trabajo de AI y nube de alta densidad. La instalación contará con un diseño modular, estándares de Nivel III y seguridad física avanzada, incluyendo acceso biométrico y vigilancia 24/7.

Tendencias del mercado

Tendencias del mercado

Cambio hacia plataformas de gestión de seguridad unificadas para control y visibilidad centralizados

Los operadores avanzan hacia plataformas de comando integradas que conectan alarmas, cámaras, sensores y registros de acceso. El mercado de seguridad física de centros de datos en Canadá observa una mayor adopción de paneles centralizados que consolidan las salas de control. Los análisis en tiempo real permiten a los equipos rastrear incidentes en múltiples sitios. Los sistemas unificados reducen los retrasos operativos y los costos de mantenimiento. Los proveedores integran análisis y automatización dentro del mismo ecosistema. La gestión centralizada simplifica los informes de cumplimiento bajo estrictas leyes de privacidad de datos. Las empresas logran una mayor conciencia situacional en instalaciones distribuidas. La demanda de interoperabilidad entre sistemas heredados y nuevos fortalece los ciclos de actualización a largo plazo.

Adopción de Soluciones de Videovigilancia y Control de Acceso Basadas en la Nube

Las plataformas de vigilancia nativas de la nube ganan adopción por su escalabilidad y eficiencia de costos. Permiten a los centros de datos gestionar operaciones de seguridad de forma remota a través de redes seguras. Los proveedores de servicios alojan almacenamiento de video impulsado por IA con capacidades de recuperación en tiempo real. La integración con paneles móviles mejora la capacidad de respuesta a incidentes para los operadores. El mercado de seguridad física de centros de datos en Canadá muestra un cambio creciente de sistemas de video locales a configuraciones híbridas. Los proveedores introducen interfaces de control en la nube cifradas para prevenir manipulaciones. Las empresas se benefician de actualizaciones continuas sin interrumpir las operaciones. El creciente trabajo remoto y los modelos de servidores distribuidos aceleran la demanda de gestión de seguridad física virtualizada.

Creciente Uso de Autenticación Biométrica y Herramientas de Verificación Multifactor

Las empresas reemplazan cada vez más las tarjetas de acceso tradicionales con autenticación biométrica y multifactor. Las tecnologías de reconocimiento de huellas dactilares, iris y facial ofrecen una protección más fuerte en zonas restringidas. Reduce la exposición a amenazas internas y mejora la responsabilidad. Los desarrolladores de seguridad refinan la velocidad y precisión del reconocimiento mediante algoritmos de IA. El mercado de seguridad física de centros de datos en Canadá se beneficia de programas de cumplimiento corporativo que exigen una validación de identidad estricta. Las herramientas de auditoría remota registran cada intento de acceso, mejorando la trazabilidad. La demanda de clientes gubernamentales y del sector BFSI aumenta la tasa de adopción de la verificación de identidad avanzada. Las empresas tratan los análisis de control de acceso como un KPI central para la seguridad operativa.

Enfoque Creciente en Infraestructura de Seguridad Verde y Despliegue de Hardware Energéticamente Eficiente

Los operadores buscan equilibrar la seguridad y la sostenibilidad utilizando hardware de seguridad energéticamente eficiente. Cámaras de bajo consumo, puntos de acceso PoE y sistemas perimetrales LED inteligentes reducen la huella de carbono. El mercado de seguridad física de centros de datos en Canadá se alinea con los objetivos ESG de los principales operadores. Las empresas introducen carcasas reciclables para cámaras y sensores para cumplir con los estándares ambientales. La IA ayuda a optimizar el uso de recursos durante las horas de monitoreo inactivo. Los proveedores desarrollan dispositivos modulares compatibles con cadenas de suministro de energía renovable. Los informes de sostenibilidad impulsan a las empresas a elegir equipos de vigilancia ecológicos. Esta tendencia vincula la conservación de energía con el posicionamiento de marca a largo plazo.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos de Integración y Complejidad de Despliegues de Seguridad Multicapa

El mercado de seguridad física de centros de datos en Canadá enfrenta barreras financieras debido a los altos costos de integración de sistemas. Muchas instalaciones de nivel medio tienen dificultades para alinear el hardware heredado con sistemas de vigilancia habilitados por IA. La infraestructura fragmentada aumenta el tiempo de configuración y los costos operativos. La falta de estándares unificados de proveedores limita la interoperabilidad entre equipos de diferentes suministradores. La escasez de técnicos calificados ralentiza los cronogramas de implementación. Los pequeños operadores encuentran difícil justificar grandes gastos iniciales para la modernización. Esto restringe el impulso general de actualización en parques de datos rurales o pequeños. Los largos ciclos de recuperación desalientan a algunos inversores de la automatización a gran escala.

Ambigüedad Regulatoria y Conciencia Limitada entre Operadores Secundarios

La interpretación poco clara de ciertos mandatos de privacidad de datos crea incertidumbre en la planificación de proyectos. Los operadores más pequeños carecen de recursos para navegar por los marcos de cumplimiento en evolución. El mercado de seguridad física de centros de datos en Canadá observa una adopción desigual entre los centros metropolitanos y regionales. Las brechas en la conciencia conducen a una subinversión en tecnologías de monitoreo. Los subsidios gubernamentales se centran en la eficiencia energética en lugar de la modernización de la seguridad. La ausencia de modelos de certificación comunes complica la evaluación comparativa. Muchos inquilinos de centros de datos subestiman los riesgos de brechas físicas. Este desequilibrio expone a las instalaciones a potenciales responsabilidades durante inspecciones o revisiones de incidentes.

Oportunidades de Mercado

Expansión de la Colocación e Infraestructura de Borde Creando Nuevo Potencial de Inversión en Seguridad

El rápido aumento de instalaciones de datos distribuidas genera una nueva ola de demanda de sistemas de protección modulares. Los jugadores de borde y colocación buscan herramientas escalables para proteger la infraestructura geográficamente dispersa. Promueve asociaciones más fuertes entre OEMs e integradores de servicios. El mercado de seguridad física de centros de datos en Canadá se beneficia de la seguridad integrada gestionada en la nube. Los inversores globales observan proyectos regionales que combinan eficiencia energética con resiliencia ciberfísica. Las nuevas instalaciones apoyan el mantenimiento predictivo y las redes de vigilancia habilitadas por IA. La automatización mejorada abre canales de ingresos recurrentes para proveedores de software de seguridad.

Preferencia Creciente por Servicios de Seguridad Gestionados y Plataformas de Análisis Predictivo

Los operadores de centros de datos prefieren contratos de seguridad gestionada que ofrecen monitoreo las 24 horas. Los proveedores expanden los modelos de servicio para incluir análisis predictivo para la detección temprana de riesgos. Permite a los operadores prever incidentes y reducir el tiempo de inactividad. El mercado de seguridad física de centros de datos en Canadá se beneficia de los modelos crecientes basados en suscripción. Los análisis predictivos ayudan a los clientes a cuantificar el ROI a través de un rendimiento de seguridad medible. Las asociaciones con empresas de IA ofrecen ciclos de adopción más rápidos. Los servicios gestionados también llenan las brechas de la fuerza laboral, asegurando un tiempo de actividad del sistema constante y cumplimiento.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan debido a las fuertes inversiones en proyectos de hiperescala y colocación en las principales provincias. El mercado de seguridad física de centros de datos en Canadá gana impulso por el aumento del tráfico en instalaciones empresariales que necesitan defensa perimetral avanzada. Los centros de datos medianos expanden los presupuestos de protección debido a nuevas asociaciones en la nube. Las pequeñas instalaciones invierten selectivamente en control de acceso y análisis de video. La demanda se concentra en torno a operadores que ofrecen redundancia en múltiples sitios y opciones de seguridad escalables.

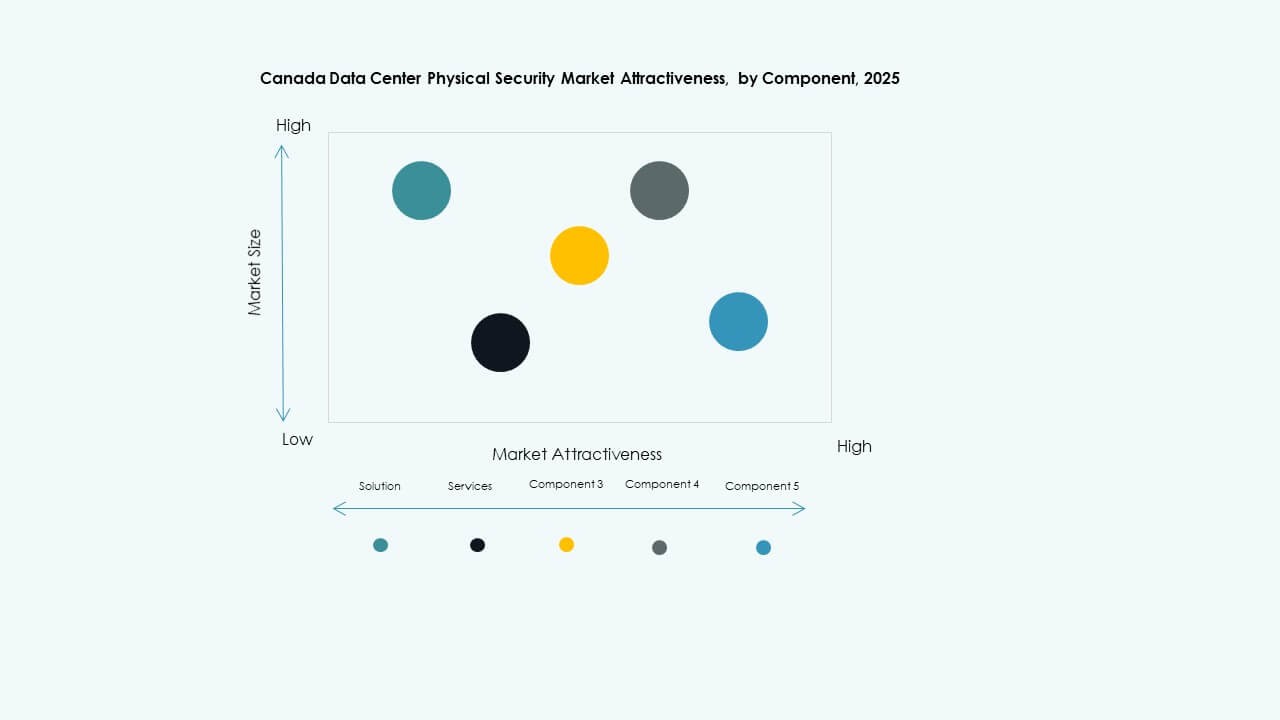

Por Componente

El segmento de soluciones lidera el mercado, representando la mayoría de las implementaciones en configuraciones de hiperescala y empresariales. El mercado de seguridad física de centros de datos en Canadá depende de sistemas de hardware y software como control de acceso y detección de intrusiones. Las ofertas de servicios, incluyendo consultoría e integración, crecen de manera constante a medida que las empresas optimizan sus arquitecturas de seguridad. Los contratos de servicios gestionados ayudan a los operadores a agilizar las actualizaciones. La creciente necesidad de monitoreo en tiempo real sostiene la demanda de paquetes integrados de extremo a extremo.

Por Solución

El control de acceso tiene la mayor participación, impulsado por el despliegue generalizado de sistemas de autenticación biométrica y basados en tarjetas. El mercado de seguridad física de centros de datos en Canadá también se beneficia de la rápida integración de la videovigilancia para la verificación visual. Las herramientas de monitoreo y detección registran datos ambientales continuos, mejorando la precisión de la respuesta. Otras subcategorías incluyen alarmas de movimiento y sensores anti-cola. La creciente complejidad en los diseños de las instalaciones apoya la adopción de soluciones en múltiples capas.

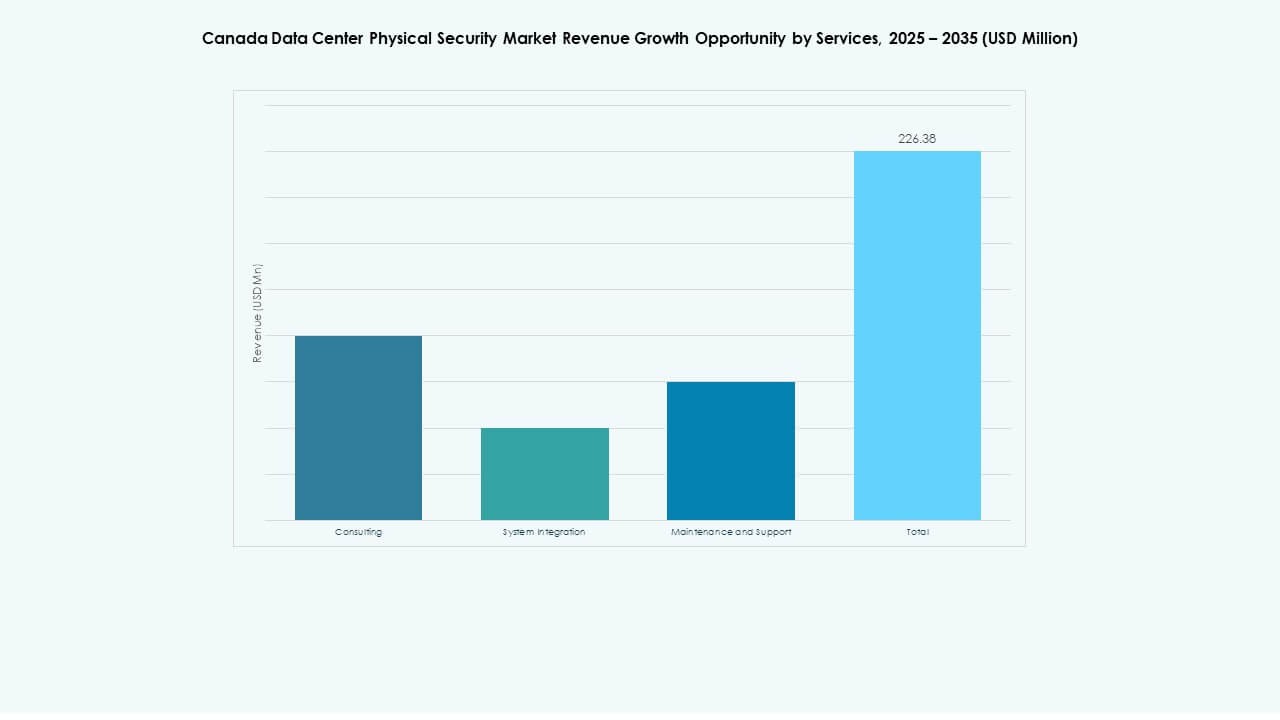

Por Servicios

La integración de sistemas sigue siendo la categoría de servicio dominante, cubriendo la instalación, la red y las pruebas de sistemas avanzados de seguridad física. El mercado de seguridad física de centros de datos en Canadá experimenta una creciente demanda de consultoría, especialmente entre los centros de datos de Nivel II que planean modernización. Los servicios de mantenimiento y soporte tienen un valor de ingresos recurrentes ya que los operadores requieren un tiempo de actividad continuo. Los proveedores de servicios adoptan análisis de mantenimiento predictivo para reducir costos. El crecimiento de entornos multi-inquilino sostiene la diversidad de servicios.

Por Capa de Seguridad

La seguridad perimetral domina con una fuerte demanda de detección de intrusiones y sistemas de cercas inteligentes. El mercado de seguridad física de centros de datos en Canadá ve un alto crecimiento en las capas de acceso a edificios y protección de salas de datos. La protección a nivel de rack aumenta debido a la conciencia de amenazas internas. Los proveedores integran modelos de seguridad en capas para cumplir con estrictos mandatos de cumplimiento. Las instalaciones implementan controles compartimentados que aseguran una mínima propagación de brechas.

Por Tipo de Centro de Datos

Las instalaciones de hiperescala lideran la cuota de mercado debido a las inversiones globales en la nube. El mercado de seguridad física de centros de datos en Canadá también recibe apoyo de centros empresariales y de colocación. Las instalaciones de borde emergen rápidamente, requiriendo configuraciones de seguridad compactas pero potentes. Los proveedores adaptan productos híbridos para satisfacer diversas necesidades arquitectónicas. El crecimiento en múltiples tipos de centros de datos impulsa la innovación en soluciones de seguridad modulares.

Por Usuario Final

TI y Telecom domina debido a la fuerte dependencia de entornos de alojamiento seguros para operaciones de red. BFSI sigue con la demanda de instalaciones de Nivel IV que aseguran un aislamiento físico completo. El mercado de seguridad física de centros de datos en Canadá se beneficia de la demanda de atención médica y gobierno para el cumplimiento de la soberanía de datos. Las empresas minoristas y de comercio electrónico modernizan las plataformas logísticas para incluir almacenamiento en la nube protegido. La manufactura y otros adoptan salvaguardas de IoT industrial para asegurar la infraestructura de datos en las instalaciones.

Perspectivas Regionales

Perspectivas Regionales

Este de Canadá (Ontario y Quebec) – El Núcleo del Desarrollo de Infraestructura de Centros de Datos

El este de Canadá contribuye con casi el 60% de la cuota de mercado de seguridad física de los centros de datos de Canadá. Toronto y Montreal son el ancla del ecosistema de centros de datos del país, albergando operadores globales de hiperescala. Estas provincias priorizan las tecnologías de autenticación biométrica y perímetros inteligentes. Esto impulsa asociaciones entre integradores locales y empresas multinacionales de seguridad. Los costos de energía favorables y las condiciones climáticas fortalecen la expansión de la infraestructura. Los gobiernos provinciales fomentan la inversión digital, reforzando el liderazgo de la región en la adopción de seguridad física.

- Por ejemplo, el campus Q01 de QScale en Quebec ofrece 142 MW de capacidad de TI y admite racks refrigerados por líquido que superan los 600 kW por gabinete. La instalación opera con energía hidroeléctrica renovable y cuenta con un sistema de recuperación de calor residual diseñado para reutilizar el exceso de energía en aplicaciones cercanas, reflejando el enfoque de Quebec en infraestructura de datos sostenible y de alta densidad.

Oeste de Canadá (Columbia Británica y Alberta) – Centros Emergentes para la Expansión de Edge y Cloud

El oeste de Canadá representa aproximadamente el 25% del mercado, impulsado por los campus de nube emergentes en Vancouver y Calgary. El aumento en el despliegue de nodos de computación en el borde crea una nueva demanda de sistemas de vigilancia modulares. Mejora el rendimiento de análisis en tiempo real en áreas dispersas. El equipo eficiente en energía apoya proyectos de infraestructura enfocados en la sostenibilidad. El mercado de seguridad física de centros de datos de Canadá en estas provincias se beneficia de incentivos de inversión y disponibilidad de tierras. Las mejoras en la conectividad regional sostienen una expansión de mercado consistente.

- Por ejemplo, la instalación MTL4 de eStruxture en Montreal ofrece hasta 16 MW de capacidad de energía con estándares de diseño Tier III. Cuenta con seguridad en el sitio las 24 horas, acceso biométrico y vigilancia por video, reflejando fuertes medidas de protección física en infraestructura de datos escalable y modular en Canadá.

Atlántico y Centro de Canadá – Crecimiento de Nicho Impulsado por Instalaciones Gubernamentales y de Investigación

Las regiones del Atlántico y Centro juntas poseen cerca del 15% de la cuota de mercado. El crecimiento proviene de proyectos de datos gubernamentales y sistemas de comunicación de defensa. Las iniciativas del sector público exigen alta conformidad en seguridad física. Esto fomenta el uso de sistemas avanzados de monitoreo y acceso controlado. El mercado de seguridad física de centros de datos de Canadá se expande en zonas de investigación como Ottawa y Halifax. El alojamiento local de datos y las redes académicas sostienen la relevancia a largo plazo de la región.

Perspectivas Competitivas:

- CyberSapiens

- Bell Canada

- Telus

- IBM Canadá

- ASSA ABLOY

- ABB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

- Otros

El mercado de seguridad física de centros de datos en Canadá muestra una fuerte competencia entre los principales proveedores. ABB ofrece sistemas integrados de energía y seguridad para sitios de hiperescala. ASSA ABLOY se especializa en control de acceso biométrico en campus empresariales. Axis y Bosch ofrecen robustas suites de videovigilancia con análisis. Cisco y Fortinet integran seguridad de red en configuraciones de seguridad física. Genetec se centra en soluciones de software de gestión de seguridad unificada. Honeywell asegura presencia en instalaciones globales con sus sistemas de control heredados. Johnson Controls integra servicios de HVAC, incendio y seguridad para atraer grandes instalaciones. Schneider Electric adapta soluciones modulares de energía y acceso para centros de borde. Los compradores se benefician de carteras diversificadas y precios competitivos en todas las categorías.

Desarrollos Recientes:

- En septiembre de 2025, Bell Canada lanzó oficialmente Bell Cyber, una nueva marca centrada en soluciones de ciberseguridad impulsadas por IA. Bell Cyber complementa los servicios tecnológicos existentes de Bell, ofreciendo soluciones de Seguridad como Servicio (SECaaS) de próxima generación con asociaciones que involucran a líderes tecnológicos globales como Palo Alto Networks, Cisco, Microsoft.

- En diciembre de 2024, Bell Canada formó una asociación estratégica con Palo Alto Networks, intensificando sus soluciones de seguridad para empresas en todo Canadá. Esta asociación incluyó la oferta de un conjunto completo de servicios en las plataformas de ciberseguridad impulsadas por IA de Palo Alto Networks, como Cortex XSIAM, que centraliza las operaciones de seguridad y automatiza la respuesta a incidentes.

- En julio de 2024, Bell Canada adquirió dos empresas de servicios tecnológicos, Stratejm y CloudKettle Inc., para fortalecer sus capacidades de ciberseguridad gestionada y Salesforce para empresas. Esta adquisición mejoró la plataforma de Bell para soluciones de servicio impulsadas por IA de extremo a extremo, centrándose en soluciones de seguridad gestionada y detección de amenazas en tiempo real, con el objetivo de ofrecer ciberseguridad integral para las empresas canadienses.