Résumé exécutif :

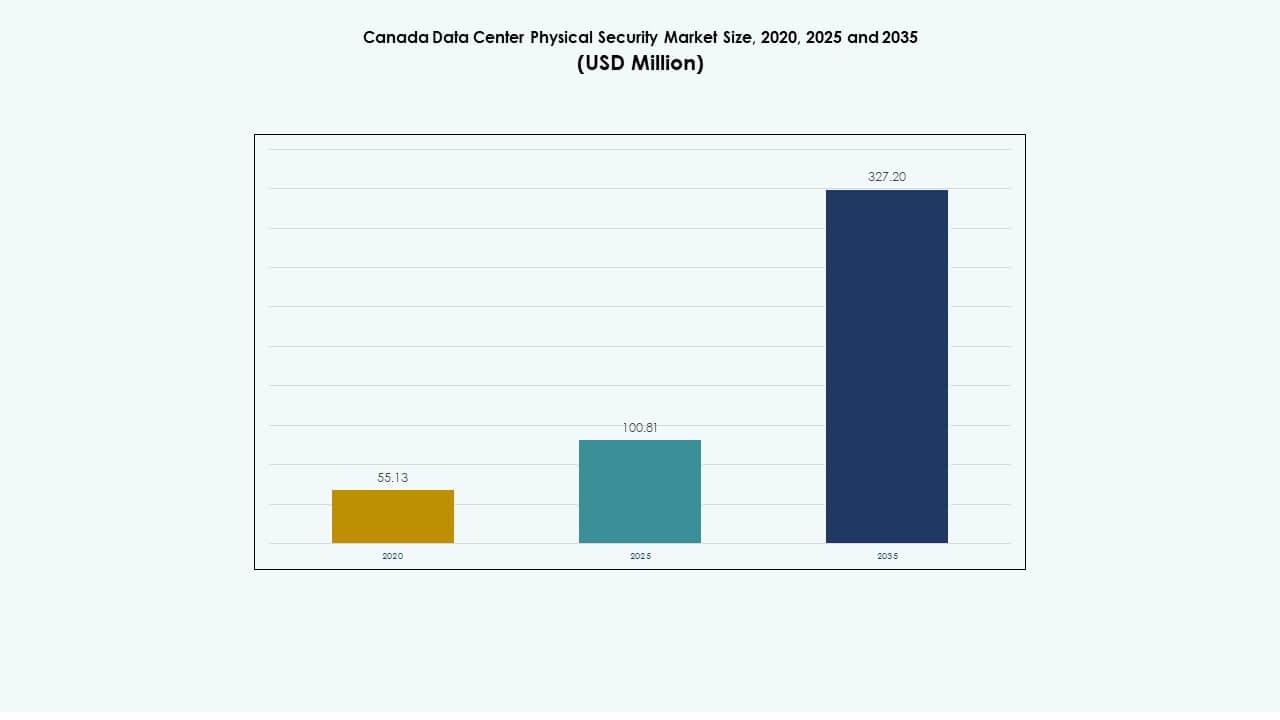

La taille du marché de la sécurité physique des centres de données au Canada était évaluée à 55,13 millions USD en 2020, pour atteindre 100,81 millions USD en 2025 et devrait atteindre 327,20 millions USD d’ici 2035, avec un TCAC de 12,44 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données au Canada 2025 |

100,81 Millions USD |

| Marché de la Sécurité Physique des Centres de Données au Canada, TCAC |

12,44% |

| Taille du Marché de la Sécurité Physique des Centres de Données au Canada 2035 |

327,20 Millions USD |

La croissance est stimulée par une forte adoption de la surveillance basée sur l’IA, des systèmes d’accès biométriques et des outils de surveillance intégrés à l’IoT. Le marché évolue avec l’augmentation du trafic de données, des réglementations de conformité plus strictes et l’expansion des infrastructures hyperscale. Il joue un rôle stratégique pour les investisseurs et opérateurs cherchant des opérations de centres de données résilientes. Les entreprises considèrent la protection physique avancée comme essentielle pour la continuité opérationnelle, l’assurance de disponibilité et la confiance réglementaire dans une économie numérique.

L’Est du Canada est en tête en raison de la forte concentration de centres de données en Ontario et au Québec, soutenue par un climat favorable et une infrastructure énergétique solide. L’Ouest du Canada, y compris l’Alberta et la Colombie-Britannique, émerge comme une zone de croissance avec l’expansion des installations de périphérie et de colocation. L’adoption croissante du cloud et les politiques d’hébergement local renforcent le potentiel d’investissement à l’échelle nationale, créant une croissance équilibrée à travers les régions.

Moteurs du Marché

Moteurs du Marché

Demande Croissante pour les Technologies Avancées de Surveillance et de Contrôle d’Accès dans les Installations de Centres de Données

Le marché de la sécurité physique des centres de données au Canada connaît une expansion rapide, stimulée par l’utilisation accrue de la surveillance basée sur l’IA, des systèmes d’accès biométriques et de l’analyse vidéo intelligente. Les entreprises privilégient la surveillance en temps réel et les mécanismes d’alerte automatisés pour réduire les incidents de violation. L’intégration d’une architecture de sécurité à plusieurs niveaux renforce la défense aux points d’entrée, dans les salles de données et les racks. Cela aide les opérateurs à maintenir une haute intégrité opérationnelle face à l’augmentation du trafic de données. Les acteurs du cloud et de la colocation mettent en œuvre des centres de commande unifiés pour gérer efficacement toutes les couches de sécurité. La demande pour la sécurité physique augmente avec des normes de conformité plus strictes. Les entreprises voient cette évolution comme cruciale pour renforcer la confiance des utilisateurs et l’alignement réglementaire. Les investisseurs voient des retours constants grâce à des contrats de maintenance récurrents et d’intégration logicielle.

Intégration de l’Intelligence Artificielle et de l’IoT pour Améliorer la Gestion Prédictive des Menaces

L’intégration de l’IA et de l’IoT dans les outils de sécurité physique transforme l’efficacité de la surveillance dans les installations hyperscale. Les entreprises utilisent des capteurs intelligents et des plateformes d’analyse pour suivre les anomalies sur de vastes sites. Les modèles d’apprentissage automatique détectent tôt les mouvements irréguliers et les variations de température. Cela soutient une prise de décision plus rapide et réduit la dépendance à la supervision manuelle. Les fournisseurs introduisent un contrôle d’accès piloté par l’IA qui apprend des modèles d’activité pour prédire les violations. La demande pour des outils basés sur les données positionne les systèmes de sécurité comme partie intégrante de la modernisation stratégique des TI. Le marché de la sécurité physique des centres de données au Canada gagne en crédibilité pour sa capacité à fournir une protection adaptative. Il attire à la fois des fonds d’infrastructure et des acheteurs d’entreprises investissant dans la continuité opérationnelle résiliente.

Pression croissante pour la conformité et politiques gouvernementales strictes sur les normes de protection des données

Les lois sur la localisation des données et la confidentialité soutenues par le gouvernement poussent les entreprises à adopter des mesures de protection physique robustes. Les audits obligatoires pour les sites d’infrastructure critique encouragent l’adoption de barrières d’accès de haute qualité. Les fournisseurs proposent des cadres de conformité modulaires alignés sur les normes fédérales et provinciales de cybersécurité. Cela améliore la confiance des investisseurs dans la durabilité à long terme de l’infrastructure de sécurité. Les entreprises intègrent le dépistage biométrique et l’authentification des visiteurs sur les sites de niveau III et IV. La transition vers des protocoles de protection standardisés améliore la posture de sécurité nationale. L’intégration de la sécurité devient un facteur de différenciation parmi les fournisseurs de services de données gérés. La croissance axée sur la conformité assure des dépenses constantes dans les secteurs privé et public.

- Par exemple, Bell Canada a annoncé son initiative Bell AI Fabric en 2025, développant un supercluster de centres de données en Colombie-Britannique avec une capacité de calcul IA hydroélectrique allant jusqu’à 500 MW. Le projet se concentre sur l’expansion de l’infrastructure IA souveraine au Canada, renforçant les capacités de traitement des données sécurisées et durables.

Expansion des installations hyperscale et edge stimulant les investissements en sécurité physique

Les expansions hyperscale par les acteurs mondiaux du cloud et l’adoption croissante des nœuds edge élèvent les exigences de protection physique. Les opérateurs installent des systèmes avancés de détection périmétrique, des caméras thermiques et des alarmes d’intrusion pour protéger les actifs distribués. Cela garantit des services ininterrompus dans les hubs éloignés ou urbains. Le marché de la sécurité physique des centres de données au Canada bénéficie du développement d’infrastructures hybrides. L’augmentation du volume de données et des applications sensibles à la latence renforce le cas commercial pour les systèmes multi-couches. Les entreprises considèrent l’intégration de la sécurité comme une partie de la planification des dépenses en capital. La résilience physique est directement liée aux garanties de disponibilité dans les contrats de service. Cette tendance consolide la sécurité comme un facteur central de la fiabilité des actifs à long terme.

- Par exemple, eStruxture développe le centre de données CAL-3 près de Calgary, Alberta, avec une capacité prévue de 90 MW pour soutenir les charges de travail IA et cloud à haute densité. L’installation présentera un design modulaire, des normes de niveau III et une sécurité physique avancée incluant un accès biométrique et une surveillance 24/7.

Tendances du marché

Tendances du marché

Transition vers des plateformes de gestion de la sécurité unifiées pour un contrôle et une visibilité centralisés

Les opérateurs se dirigent vers des plateformes de commande intégrées connectant des alarmes, des caméras, des capteurs et des journaux d’accès. Le marché de la sécurité physique des centres de données au Canada observe une adoption accrue des tableaux de bord centralisés qui consolident les salles de contrôle. Les analyses en temps réel permettent aux équipes de suivre les incidents sur plusieurs sites. Les systèmes unifiés réduisent les retards opérationnels et les coûts de maintenance. Les fournisseurs intègrent l’analyse et l’automatisation au sein du même écosystème. La gestion centralisée simplifie la production de rapports de conformité sous des lois strictes sur la confidentialité des données. Les entreprises atteignent une meilleure connaissance de la situation à travers des installations distribuées. La demande d’interopérabilité entre les systèmes hérités et nouveaux renforce les cycles de mise à niveau à long terme.

Adoption de solutions de vidéosurveillance et de contrôle d’accès basées sur le cloud

Les plateformes de surveillance natives du cloud gagnent en adoption pour leur évolutivité et leur efficacité en termes de coûts. Cela permet aux centres de données de gérer les opérations de sécurité à distance via des réseaux sécurisés. Les fournisseurs de services hébergent des stockages vidéo pilotés par l’IA avec des capacités de récupération en temps réel. L’intégration avec des tableaux de bord mobiles améliore la réactivité des opérateurs face aux incidents. Le marché de la sécurité physique des centres de données au Canada montre un passage croissant des systèmes vidéo sur site à des configurations hybrides. Les fournisseurs introduisent des interfaces de contrôle cloud cryptées pour prévenir toute altération. Les entreprises bénéficient de mises à jour fluides sans perturber les opérations. Le travail à distance croissant et les modèles de serveurs distribués accélèrent la demande pour une gestion virtualisée de la sécurité physique.

Utilisation croissante de l’authentification biométrique et des outils de vérification multi-facteurs

Les entreprises remplacent de plus en plus les cartes-clés traditionnelles par l’authentification biométrique et multi-facteurs. Les technologies de reconnaissance d’empreintes digitales, d’iris et de visage offrent une protection renforcée dans les zones restreintes. Cela réduit l’exposition aux menaces internes et améliore la responsabilité. Les développeurs de sécurité affinent la vitesse et la précision de la reconnaissance grâce à des algorithmes d’IA. Le marché de la sécurité physique des centres de données au Canada bénéficie des programmes de conformité d’entreprise exigeant une validation stricte de l’identité. Les outils d’audit à distance enregistrent chaque tentative d’accès, améliorant la traçabilité. La demande des clients gouvernementaux et BFSI augmente le taux d’adoption de la vérification avancée de l’identité. Les entreprises considèrent l’analyse du contrôle d’accès comme un indicateur clé de performance pour la sécurité opérationnelle.

Accent croissant sur l’infrastructure de sécurité verte et le déploiement de matériel éco-énergétique

Les opérateurs visent à équilibrer sécurité et durabilité en utilisant du matériel de sécurité éco-énergétique. Les caméras à faible consommation, les points d’accès PoE et les systèmes de périmètre LED intelligents réduisent l’empreinte carbone. Le marché de la sécurité physique des centres de données au Canada s’aligne sur les objectifs ESG des principaux opérateurs. Les entreprises introduisent des boîtiers recyclables pour les caméras et les capteurs afin de respecter les normes environnementales. L’IA aide à optimiser l’utilisation des ressources pendant les heures de surveillance inactive. Les fournisseurs développent des appareils modulaires compatibles avec les chaînes d’approvisionnement en énergie renouvelable. Les rapports de durabilité incitent les entreprises à choisir des équipements de surveillance écologiques. Cette tendance lie la conservation de l’énergie au positionnement de marque à long terme.

Défis du marché

Défis du marché

Coûts d’intégration élevés et complexité des déploiements de sécurité multi-couches

Le marché de la sécurité physique des centres de données au Canada est confronté à des obstacles financiers en raison des coûts élevés d’intégration des systèmes. De nombreuses installations de taille moyenne peinent à aligner le matériel existant avec les systèmes de surveillance dotés d’IA. Une infrastructure fragmentée augmente le temps d’installation et les frais d’exploitation. L’absence de normes unifiées des fournisseurs limite l’interopérabilité entre les équipements de différents fournisseurs. Les pénuries de techniciens qualifiés ralentissent les calendriers de déploiement. Les petits opérateurs ont du mal à justifier des dépenses initiales importantes pour la modernisation. Cela limite l’élan global de mise à niveau dans les parcs de données ruraux ou de petite taille. Les longs cycles de retour sur investissement découragent certains investisseurs d’une automatisation à grande échelle.

Ambiguïté Réglementaire et Connaissance Limitée Parmi les Opérateurs Secondaires

Une interprétation floue de certains mandats de confidentialité des données crée de l’incertitude dans la planification des projets. Les petits opérateurs manquent de ressources pour naviguer dans les cadres de conformité en évolution. Le marché de la sécurité physique des centres de données au Canada connaît une adoption inégale entre les centres métropolitains et régionaux. Les lacunes en matière de sensibilisation entraînent un sous-investissement dans les technologies de surveillance. Les subventions gouvernementales se concentrent sur l’efficacité énergétique plutôt que sur la modernisation de la sécurité. L’absence de modèles de certification communs complique l’étalonnage. De nombreux locataires de centres de données sous-estiment les risques de violation physique. Ce déséquilibre expose les installations à une responsabilité potentielle lors d’inspections ou de révisions d’incidents.

Opportunités du Marché

L’Expansion de la Colocation et de l’Infrastructure Edge Crée un Nouveau Potentiel d’Investissement en Sécurité

La montée rapide des installations de données distribuées génère une nouvelle vague de demande pour des systèmes de protection modulaires. Les acteurs de l’edge et de la colocation recherchent des outils évolutifs pour protéger une infrastructure géographiquement dispersée. Cela favorise des partenariats plus solides entre les OEM et les intégrateurs de services. Le marché de la sécurité physique des centres de données au Canada peut bénéficier de la sécurité intégrée gérée par le cloud. Les investisseurs mondiaux s’intéressent aux projets régionaux qui allient efficacité énergétique et résilience cyber-physique. Les nouvelles installations soutiennent la maintenance prédictive et les réseaux de surveillance dotés d’IA. L’automatisation améliorée ouvre des canaux de revenus récurrents pour les fournisseurs de logiciels de sécurité.

Préférence Croissante pour les Services de Sécurité Gérés et les Plateformes d’Analyse Prédictive

Les opérateurs de centres de données préfèrent les contrats de sécurité gérés offrant une surveillance 24h/24. Les fournisseurs élargissent leurs modèles de service pour inclure l’analyse prédictive pour une détection précoce des risques. Cela permet aux opérateurs de prévoir les incidents et de réduire les temps d’arrêt. Le marché de la sécurité physique des centres de données au Canada bénéficie de la montée des modèles basés sur l’abonnement. L’analyse prédictive aide les clients à quantifier le retour sur investissement grâce à des performances de sécurité mesurables. Les partenariats avec des entreprises d’IA accélèrent les cycles d’adoption. Les services gérés comblent également les lacunes de la main-d’œuvre, garantissant une disponibilité constante des systèmes et la conformité.

Segmentation du Marché

Par Taille de Centre de Données

Les grands centres de données dominent en raison des investissements importants dans les projets hyperscale et de colocation à travers les principales provinces. Le marché de la sécurité physique des centres de données au Canada gagne en dynamisme grâce à l’augmentation du trafic dans les installations d’entreprise nécessitant une défense périmétrique avancée. Les centres de données de taille moyenne augmentent leurs budgets de protection grâce à de nouveaux partenariats cloud. Les petites installations investissent sélectivement dans le contrôle d’accès et l’analyse vidéo. La demande se concentre autour des opérateurs offrant une redondance multi-sites et des options de sécurité évolutives.

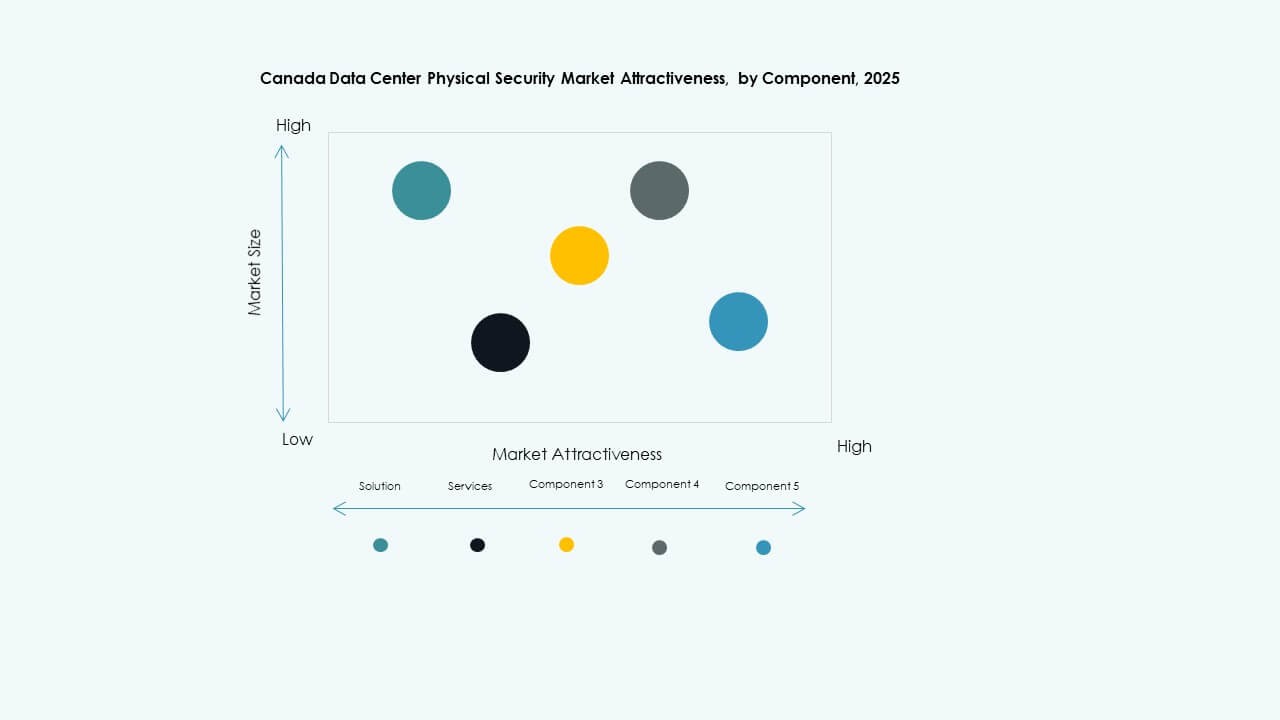

Par Composant

Le segment des solutions domine le marché, représentant la majorité des déploiements dans les configurations hyperscale et d’entreprise. Le marché canadien de la sécurité physique des centres de données repose sur des systèmes matériels et logiciels tels que le contrôle d’accès et la détection d’intrusion. Les offres de services, y compris le conseil et l’intégration, croissent régulièrement à mesure que les entreprises optimisent leurs architectures de sécurité. Les contrats de services gérés aident les opérateurs à rationaliser les mises à niveau. Le besoin croissant de surveillance en temps réel soutient la demande de packages intégrés de bout en bout.

Par Solution

Le contrôle d’accès détient la plus grande part, stimulé par le déploiement généralisé de systèmes d’authentification biométriques et basés sur des cartes. Le marché canadien de la sécurité physique des centres de données bénéficie également de l’intégration rapide de la vidéosurveillance pour la vérification visuelle. Les outils de surveillance et de détection enregistrent des données environnementales continues, améliorant la précision des réponses. Les autres sous-catégories incluent les alarmes de mouvement et les capteurs anti-filature. La complexité croissante des agencements d’installations soutient l’adoption de solutions multi-couches.

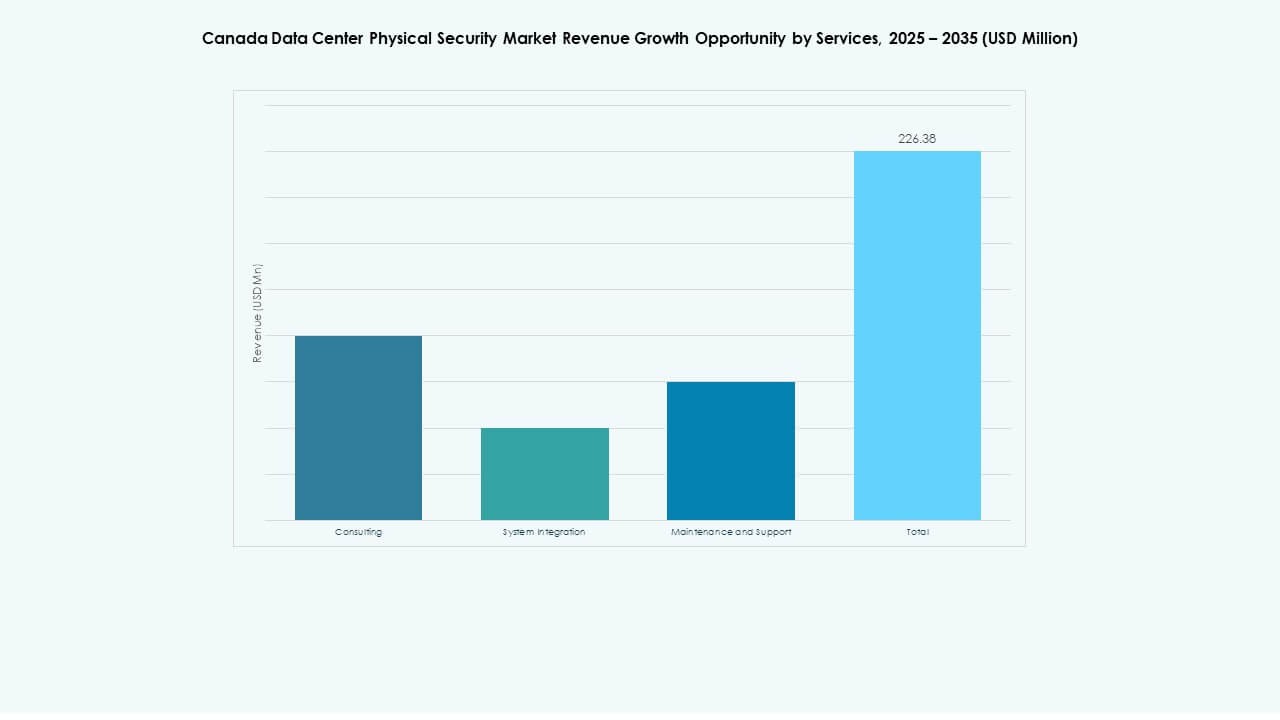

Par Services

L’intégration de systèmes reste la catégorie de services dominante, couvrant l’installation, la mise en réseau et le test de systèmes de sécurité physique avancés. Le marché canadien de la sécurité physique des centres de données connaît une demande croissante pour le conseil, notamment parmi les centres de données de niveau II planifiant la modernisation. Les services de maintenance et de support ont une valeur de revenu récurrente car les opérateurs nécessitent un temps de fonctionnement continu. Les fournisseurs de services adoptent des analyses de maintenance prédictive pour réduire les coûts. La croissance des environnements multi-locataires soutient la diversité des services.

Par Couche de Sécurité

La sécurité périmétrique domine avec une forte demande pour la détection d’intrusion et les systèmes de clôture intelligents. Le marché canadien de la sécurité physique des centres de données connaît une forte croissance dans les couches de protection des accès aux bâtiments et des salles de données. La protection au niveau des racks augmente en raison de la sensibilisation aux menaces internes. Les fournisseurs intègrent des modèles de sécurité en couches pour répondre aux mandats de conformité stricts. Les installations déploient des contrôles compartimentés assurant une propagation minimale des violations.

Par Type de Centre de Données

Les installations hyperscale dominent la part de marché grâce aux investissements mondiaux dans le cloud. Le marché canadien de la sécurité physique des centres de données bénéficie également du soutien des centres d’entreprise et de colocation. Les installations Edge émergent rapidement, nécessitant des configurations de sécurité compactes mais puissantes. Les fournisseurs adaptent des produits hybrides pour répondre aux besoins architecturaux divers. La croissance à travers plusieurs types de centres de données stimule l’innovation dans les solutions de sécurité modulaires.

Par Utilisateur Final

L’informatique et les télécommunications dominent en raison de la forte dépendance à des environnements d’hébergement sécurisés pour les opérations réseau. Le secteur bancaire et financier suit avec une demande pour des installations de niveau IV assurant une isolation physique complète. Le marché canadien de la sécurité physique des centres de données bénéficie de la demande des secteurs de la santé et du gouvernement pour la conformité à la souveraineté des données. Les entreprises de vente au détail et de commerce électronique modernisent les plateformes logistiques pour inclure un stockage cloud protégé. Le secteur manufacturier et d’autres adoptent des mesures de protection IoT industrielles pour sécuriser l’infrastructure de données sur site.

Aperçus Régionaux

Aperçus Régionaux

Est du Canada (Ontario et Québec) – Le Cœur du Développement de l’Infrastructure des Centres de Données

L’Est du Canada contribue à près de 60 % de la part de marché de la sécurité physique des centres de données au Canada. Toronto et Montréal ancrent l’écosystème des hubs de données du pays, accueillant des opérateurs hyperscale mondiaux. Ces provinces privilégient les technologies de périmètre intelligent et d’authentification biométrique. Cela stimule les partenariats entre les intégrateurs locaux et les entreprises de sécurité multinationales. Les coûts énergétiques favorables et les conditions climatiques renforcent l’expansion des infrastructures. Les gouvernements provinciaux encouragent l’investissement numérique, renforçant le leadership de la région dans l’adoption de la sécurité physique.

- Par exemple, le campus Q01 de QScale au Québec offre une capacité informatique de 142 MW et prend en charge des racks refroidis par liquide dépassant 600 kW par armoire. L’installation fonctionne à l’énergie hydraulique renouvelable et dispose d’un système de récupération de chaleur conçu pour réutiliser l’énergie excédentaire pour des applications voisines, reflétant l’accent mis par le Québec sur une infrastructure de données durable et à haute densité.

Ouest du Canada (Colombie-Britannique et Alberta) – Hubs émergents pour l’expansion Edge et Cloud

L’Ouest du Canada représente environ 25 % du marché, stimulé par l’émergence de campus cloud à Vancouver et Calgary. Le déploiement croissant de nœuds de calcul en périphérie crée une nouvelle demande pour des systèmes de surveillance modulaires. Cela améliore la performance des analyses en temps réel dans des zones dispersées. L’équipement écoénergétique soutient des projets d’infrastructure axés sur la durabilité. Le marché de la sécurité physique des centres de données au Canada dans ces provinces bénéficie d’incitations à l’investissement et de la disponibilité des terrains. Les améliorations de la connectivité régionale soutiennent une expansion constante du marché.

- Par exemple, l’installation MTL4 d’eStruxture à Montréal offre jusqu’à 16 MW de capacité électrique avec des normes de conception Tier III. Elle dispose d’une sécurité sur site 24/7, d’un accès biométrique et de vidéosurveillance, reflétant de fortes mesures de protection physique à travers une infrastructure de données évolutive et modulaire au Canada.

Canada Atlantique et Central – Croissance de niche stimulée par les installations gouvernementales et de recherche

Les régions de l’Atlantique et du Centre détiennent ensemble près de 15 % de la part de marché. La croissance provient de projets de données gouvernementaux et de systèmes de communication de défense. Les initiatives du secteur public exigent une sécurité physique à haute conformité. Cela encourage l’utilisation de systèmes de surveillance avancés et d’accès contrôlé. Le marché de la sécurité physique des centres de données au Canada s’étend dans les zones de recherche telles qu’Ottawa et Halifax. L’hébergement local de données et les réseaux académiques soutiennent la pertinence à long terme de la région.

Informations Compétitives :

- CyberSapiens

- Bell Canada

- Telus

- IBM Canada

- ASSA ABLOY

- ABB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

- Autres

Le marché de la sécurité physique des centres de données au Canada montre une forte concurrence parmi les principaux fournisseurs. ABB propose des systèmes intégrés d’alimentation et de sécurité pour les sites hyperscale. ASSA ABLOY se spécialise dans le contrôle d’accès biométrique sur les campus d’entreprise. Axis et Bosch offrent des suites de vidéosurveillance robustes avec analyses. Cisco et Fortinet intègrent la sécurité réseau dans les configurations de sécurité physique. Genetec se concentre sur des solutions logicielles de gestion de sécurité unifiée. Honeywell assure une présence mondiale avec ses systèmes de contrôle hérités. Johnson Controls intègre les services CVC, incendie et sécurité pour attirer les grandes installations. Schneider Electric adapte des solutions modulaires d’alimentation et d’accès pour les centres de périphérie. Les acheteurs bénéficient de portefeuilles diversifiés et de prix compétitifs dans toutes les catégories.

Développements Récents :

- En septembre 2025, Bell Canada a officiellement lancé Bell Cyber, une nouvelle marque axée sur les solutions de cybersécurité alimentées par l’IA. Bell Cyber complète les services technologiques existants de Bell, offrant la Sécurité en tant que Service (SECaaS) de nouvelle génération avec des partenariats impliquant des leaders technologiques mondiaux tels que Palo Alto Networks, Cisco, Microsoft.

- En décembre 2024, Bell Canada a formé un partenariat stratégique avec Palo Alto Networks, intensifiant ses solutions de sécurité pour les entreprises à travers le Canada. Ce partenariat comprenait l’offre d’une suite complète de services sur les plateformes de cybersécurité alimentées par l’IA de Palo Alto Networks comme Cortex XSIAM, qui centralise les opérations de sécurité et automatise la réponse aux incidents.

- En juillet 2024, Bell Canada a acquis deux entreprises de services technologiques, Stratejm et CloudKettle Inc., pour renforcer ses capacités de cybersécurité gérée et Salesforce pour les entreprises. Cette acquisition a amélioré la plateforme de Bell pour des solutions de service alimentées par l’IA de bout en bout, en se concentrant sur des solutions de sécurité gérées et la détection des menaces en temps réel, visant à offrir une cybersécurité complète pour les entreprises canadiennes.