Краткое содержание:

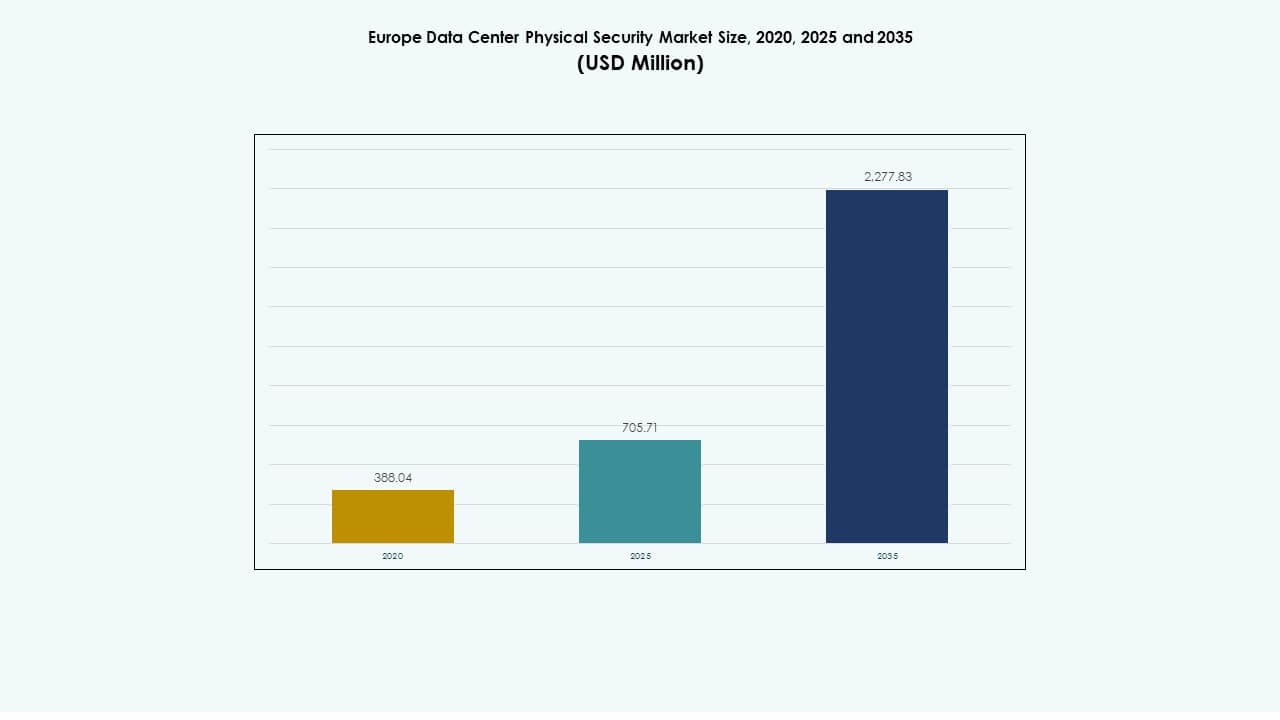

Размер рынка физической безопасности дата-центров в Европе оценивался в 388,04 миллиона долларов США в 2020 году, достиг 705,71 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 277,83 миллиона долларов США к 2035 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 12,38% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности дата-центров в Европе 2025 |

705,71 миллиона долларов США |

| Рынок физической безопасности дата-центров в Европе, CAGR |

12,38% |

| Размер рынка физической безопасности дата-центров в Европе 2035 |

2 277,83 миллиона долларов США |

Рост цифровизации и строгие нормативные требования ускорили спрос на передовые системы контроля доступа, видеонаблюдения и инструменты мониторинга на базе ИИ. Компании инвестируют в многослойную безопасность для снижения рисков утечек, в то время как инновации в автоматизации и интеграции сенсоров повышают надежность систем. Рынок физической безопасности дата-центров в Европе имеет стратегическое значение для инвесторов, ориентированных на устойчивую инфраструктуру и защиту данных.

Западная Европа лидирует благодаря сильному присутствию гипермасштабных и колокационных объектов в Великобритании, Германии и Франции. Северная и Центральная Европа набирают обороты благодаря устойчивым дата-паркам, в то время как Южная и Восточная Европа выходят на рынок с новыми инвестициями в edge и колокацию. Рост энергоэффективности и нормативное соответствие поддерживают сбалансированное региональное расширение.

Ключевые факторы рынка

Ключевые факторы рынка

Рост инвестиций в модернизацию инфраструктуры дата-центров по всей Европе

Рынок физической безопасности дата-центров в Европе расширяется благодаря крупным обновлениям инфраструктуры в гипермасштабных и корпоративных объектах. Операторы инвестируют в биометрический доступ, ИИ-наблюдение и тепловую аналитику для повышения обнаружения угроз. Растущее облачное внедрение в банковском, телекоммуникационном и медицинском секторах усиливает развертывание аппаратных средств физической безопасности. Это отражает акцент региона на соблюдение законов о защите данных. Рынок видит увеличение интеграции автоматизации в управление безопасностью. Поставщики разрабатывают масштабируемые решения, совместимые с гибридными и мультиоблачными архитектурами. Растущий приток капитала в колокационные центры в Западной Европе стимулирует быстрое внедрение. Компании стремятся к усиленной защите от физических нарушений и несанкционированного доступа.

- Например, Vantage Data Centers привлекла 720 миллионов евро в июне 2025 года через первую евро-номинированную секьюритизацию, обеспеченную активами, охватывающую четыре дата-центра в Германии, включая объекты в Берлине и Франкфурте, что подчеркивает растущие инвестиции в безопасную и масштабируемую физическую инфраструктуру по всей Европе.

Интеграция ИИ и Интернета вещей для повышения интеллектуальной физической безопасности

Искусственный интеллект и технологии Интернета вещей усиливают мониторинг в реальном времени на объектах. Модели машинного обучения анализируют журналы доступа и данные об окружающей среде для прогнозирования рисков. Камеры с ИИ автоматизируют обнаружение вторжений и улучшают точность реагирования. Рынок физической безопасности центров обработки данных в Европе выигрывает от раннего внедрения прогнозной аналитики в критически важных системах. Операторы внедряют подключенные датчики для мониторинга активности дверей и периметровых зон. Поставщики продвигают платформы командования на основе ИИ для унифицированной визуализации безопасности. Это повышает операционную эффективность и соответствие требованиям в многоарендных объектах. Спрос на интеллектуальное наблюдение растет по мере расширения энергоэффективных центров обработки данных.

Регулирование стимулирует внедрение передовых систем безопасности

Строгие правила в рамках GDPR и национальных законов о кибербезопасности побуждают операторов инвестировать в высококачественную физическую защиту. Это обеспечивает соответствие и снижает риск штрафов за аудит. Рынок развивается вокруг строгих требований к физическому и логическому доступу. Рынок физической безопасности центров обработки данных в Европе привлекает внимание инвесторов, ищущих рост регулируемых активов. Правительства продвигают структуры для обеспечения безопасности критической цифровой инфраструктуры. Поставщики представляют сертифицированные системы контроля доступа и видеосистемы, поддерживающие многофакторную аутентификацию. Европейские стандарты подчеркивают важность избыточности и прозрачности доступа. Решения в области безопасности согласуются с целями устойчивого развития для соответствия современным политикам инфраструктуры данных.

Растущий спрос на колокационные и периферийные объекты укрепляет инфраструктуру безопасности

Рост периферийных и колокационных объектов увеличивает спрос на передовые установки безопасности. Операторы защищают распределенные узлы для защиты данных, чувствительных к задержкам. Рынок физической безопасности центров обработки данных в Европе набирает обороты по мере расширения предприятий в региональные периферийные зоны. Поставщики развертывают модульные сетки доступа и интеллектуальное наблюдение для защиты удаленных объектов. Стратегические партнерства с интеграторами обеспечивают комплексную защиту инфраструктуры. Системы доступа, готовые к ИИ, улучшают время безотказной работы и операционную надежность. Энергоэффективность остается ключевым фактором при проектировании систем. Растущий аутсорсинг ИТ-нагрузок ускоряет необходимость в надежных и соответствующих средах.

- Например, Vantage Data Centers объявила в октябре 2025 года о плане строительства второго итальянского кампуса (MXP2) недалеко от Милана с инвестициями более 350 миллионов евро, добавив 32 МВт ИТ-мощностей для поддержки роста гипермасштабных и колокационных объектов, расширяя свою защищенную европейскую инфраструктуру центров обработки данных.

Ключевые рыночные тенденции

Ключевые рыночные тенденции

Внедрение систем доступа и наблюдения на базе ИИ в гипермасштабных объектах

Операторы гипермасштабных объектов интегрируют аналитику на базе ИИ для повышения ситуационной осведомленности. Эти системы обнаруживают нерегулярные движения и прогнозируют попытки взлома. Умные камеры с встроенной нейронной обработкой обеспечивают более быстрое реагирование на инциденты. Рынок физической безопасности центров обработки данных в Европе наблюдает значительное внедрение пакетов ИИ-наблюдения среди объектов уровня Tier III и IV. Поставщики сотрудничают с провайдерами автоматизации для интеграции физических систем с сетями кибербезопасности. Этот гибридный уровень безопасности укрепляет структуры управления. Прогнозная аналитика снижает операционные риски и улучшает масштабируемость. Инфраструктура, управляемая ИИ, прокладывает путь к интеллектуальному, адаптивному мониторингу по всей Европе.

Растущая популярность многоуровневых систем физической защиты

Операторы подчеркивают многоуровневую защиту на уровне периметра, здания и шкафа. Рынок физической безопасности центров обработки данных в Европе ускоряет интеграцию избыточных зон безопасности. Каждый уровень сочетает контроль доступа, датчики и мониторинг в реальном времени. Современные барьеры периметра и системы распознавания лиц уменьшают человеческие ошибки. Поставщики внедряют модульные системы, поддерживающие быстрое развертывание на нескольких объектах. Эти конфигурации обеспечивают соблюдение нормативных требований и контроль затрат. Заинтересованные стороны ценят многоуровневые системы за предотвращение простоев и обеспечение непрерывности бизнеса. Постоянные обновления поддерживают устойчивость в гибридных колокационных и облачных средах.

Растущая роль управляемых услуг безопасности и удаленного мониторинга

Предприятия внедряют управляемые услуги безопасности для минимизации внутренней сложности. Центры удаленного мониторинга теперь обрабатывают контроль доступа, видеоаналитику и проверку сигналов тревоги. Рынок физической безопасности центров обработки данных в Европе наблюдает сильный интерес со стороны компаний, передающих управление объектами на аутсорсинг. Управляемые провайдеры интегрируют облачные панели для визуализации в реальном времени. Это поддерживает масштабируемость для растущих сетей с несколькими объектами. Соглашения об уровне обслуживания гарантируют круглосуточную доступность и оперативный ответ на инциденты. Тренд соответствует растущему акценту на эффективности и предиктивном обслуживании. Непрерывный мониторинг улучшает готовность к аудиту для отраслей с высокими требованиями к соблюдению нормативных требований.

Переход к экологически чистым и устойчивым решениям безопасности

Принципы устойчивого развития распространяются на системы физической защиты. Рынок физической безопасности центров обработки данных в Европе принимает энергоэффективное оборудование и материалы с низким уровнем выбросов. Поставщики разрабатывают экологически чистые устройства наблюдения и системы мониторинга на основе светодиодов. Объекты интегрируют сети безопасности на возобновляемых источниках энергии в соответствии с корпоративными целями ESG. Перерабатываемые корпуса и пассивное охлаждение снижают энергопотребление. Производители внедряют интеллектуальное управление питанием для продления срока службы компонентов. Инновации, ориентированные на устойчивость, привлекают государственные стимулы и интерес инвесторов. Модернизация безопасности соответствует целям региона по углеродной нейтральности и долгосрочной цифровой политике.

Проблемы рынка

Проблемы рынка

Высокая стоимость интеграции и обслуживания в распределенных сетях

Развертывание физической безопасности на нескольких объектах требует больших капитальных затрат. Многие операторы сталкиваются с трудностями при синхронизации оборудования с устаревшими системами. Рынок физической безопасности центров обработки данных в Европе сталкивается с ростом затрат из-за сложных процессов интеграции. Поддержание совместимости между системами контроля доступа, мониторинга и управления ИТ увеличивает операционную нагрузку. Контракты на обслуживание требуют специализированных техников, что увеличивает расходы для небольших операторов. Затраты на электроэнергию и обслуживание остаются высокими из-за избыточных конфигураций. Это усложняет сроки возврата инвестиций. Постоянные обновления оборудования также нагружают годовые бюджеты гипермасштабных и корпоративных операторов.

Суверенитет данных и сложность регулирования замедляют единообразное внедрение

Различные страны поддерживают разнообразные структуры соблюдения, усложняя развертывание систем. Рынок физической безопасности центров обработки данных в Европе функционирует в условиях фрагментированных стандартов, влияющих на масштабируемость. Поставщики должны адаптироваться к местной сертификации, противопожарной безопасности и законам о конфиденциальности. Это разнообразие задерживает циклы установки и увеличивает сроки выполнения проектов. Объекты, работающие через границу, сталкиваются с ограничениями на хранение данных и интеграцию систем управления. Регуляторные проверки часто продлевают одобрение критически важных активов. Поставщики сталкиваются с растущими усилиями по документации и валидации. Гармонизация стандартов остается необходимой для беспрепятственного развития инфраструктуры по всей Европе.

Возможности рынка

Возможности рынка

Расширение инфраструктуры Edge создает новые коридоры спроса на безопасность

Расширение вычислений на периферии генерирует сильный спрос на компактные, интеллектуальные системы безопасности. Рынок физической безопасности центров обработки данных в Европе выигрывает от распределенных развертываний вблизи городских и промышленных зон. Узлы Edge требуют передовой защиты на уровне шкафов и инструментов биометрического доступа. Поставщики изучают модульные пакеты безопасности для масштабируемости. Компактные устройства с поддержкой ИИ улучшают точность реакции и время безотказной работы. Поставщики услуг получают новый доход через адаптивные консультации по безопасности. Инвестиции в безопасность Edge поддерживают устойчивость для умных городов и сетей 5G.

Рост управляемых услуг и облачных платформ безопасности

Управляемые услуги становятся вектором роста для региональных операторов. Рынок физической безопасности центров обработки данных в Европе испытывает спрос на пакеты мониторинга и обслуживания на основе подписки. Облачные платформы упрощают обновления систем и отслеживание соблюдения. Бизнес предпочитает контракты на основе услуг для снижения первоначальных затрат. Поставщики разрабатывают многопользовательские панели, поддерживающие мгновенные оповещения и аналитику. Интеграция с инструментами кибербезопасности улучшает видимость инцидентов. Эти разработки создают устойчивый доход и привлекают институциональных инвесторов.

Сегментация рынка

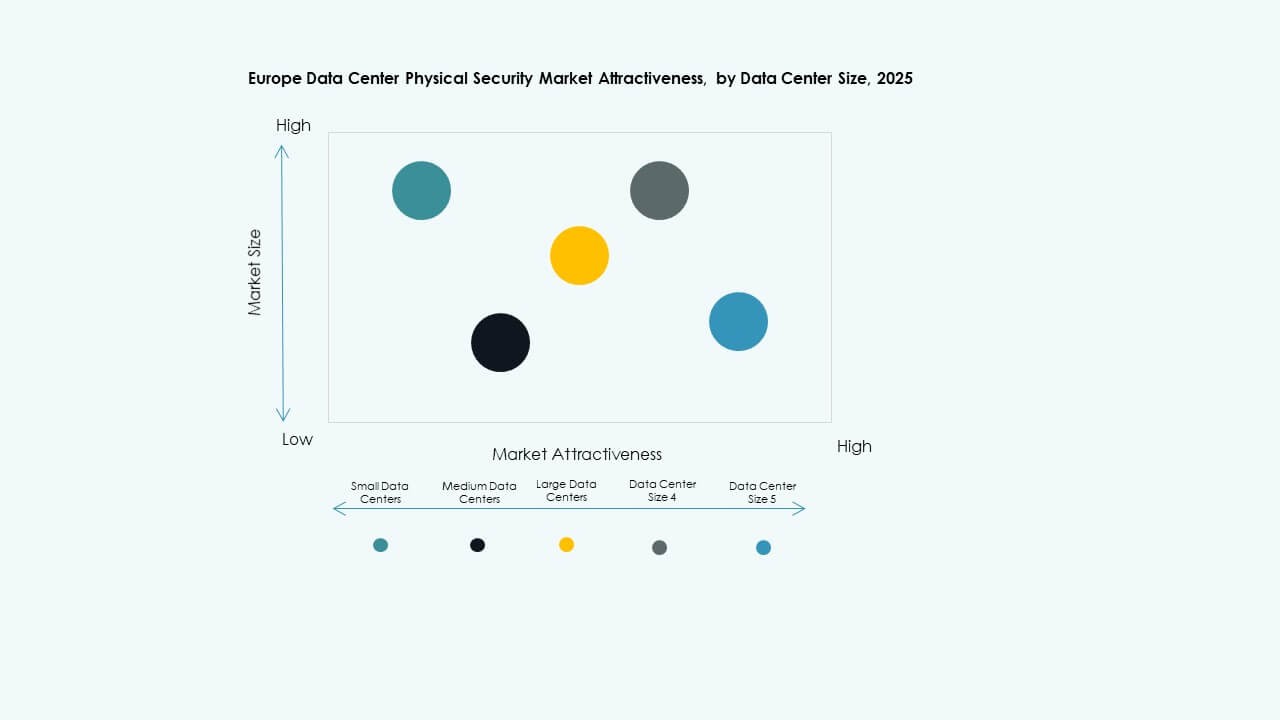

По размеру центра обработки данных

Крупные центры обработки данных доминируют на рынке физической безопасности центров обработки данных в Европе благодаря значительным инвестициям в инфраструктуру и регуляторному фокусу. Эти объекты придают приоритет передовой защите периметра и шкафов. Средние центры быстро расширяются в вторичных городах для поддержки региональных рабочих нагрузок. Малые центры принимают компактные решения по безопасности, подходящие для модульных развертываний. Рост сегмента коррелирует с увеличением цифровизации предприятий и расширением гипермасштабов.

По компонентам

Сегмент решений лидирует благодаря более высоким расходам на системы физического доступа и оборудование для наблюдения. Рынок физической безопасности центров обработки данных в Европе наблюдает устойчивый спрос на интегрированные консоли и аналитические инструменты. Услуги набирают популярность из-за растущей зависимости от консультаций и поддержки интеграции. Поставщики улучшают возможности удаленного управления для удовлетворения потребностей нескольких объектов. Переход к цифровым контрактам на услуги стимулирует постоянное принятие обслуживания.

По решению

Системы видеонаблюдения занимают доминирующую долю, обусловленную требованиями к соблюдению норм и реагированию на инциденты. Решения по контролю доступа расширяются за счет интеграции биометрических данных. Технологии мониторинга и обнаружения улучшают ситуационную осведомленность. Рынок физической безопасности центров обработки данных в Европе развивается с внедрением камер на базе ИИ и датчиков движения. Гибридные решения, сочетающие аналитику и облачное хранение, улучшают прозрачность аудита.

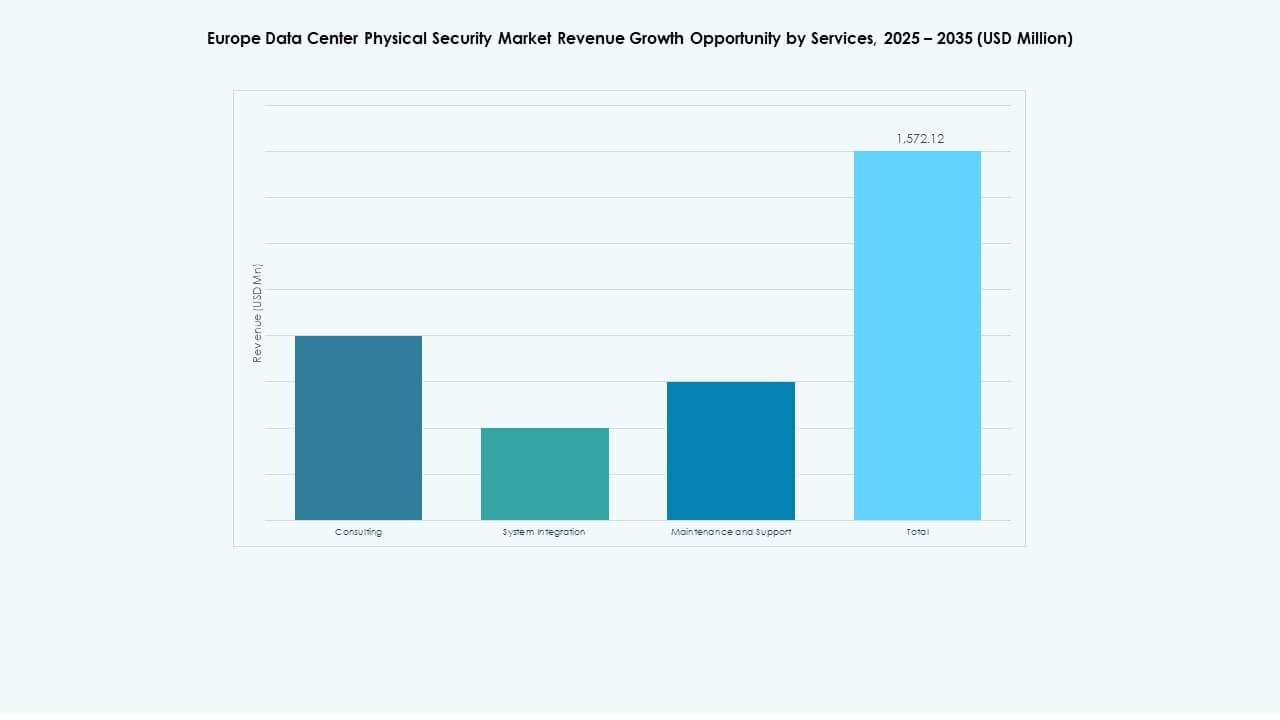

По услугам

Услуги по интеграции систем лидируют благодаря спросу на бесшовное согласование аппаратного и программного обеспечения. Консалтинг остается важным для соблюдения норм и проектирования площадок. Рынок физической безопасности центров обработки данных в Европе испытывает рост в контрактах на техническое обслуживание, поддерживающих надежность работы. Поставщики предлагают круглосуточную помощь в мониторинге и аналитику предиктивного обслуживания. Пакетирование услуг укрепляет долгосрочное взаимодействие с клиентами и защиту активов.

По уровню безопасности

Периметральная безопасность доминирует, поддерживаемая современными ограждениями, башнями наблюдения и датчиками вторжения. Доступ к зданиям и уровням залов данных следует за расширяющимися требованиями к контролю точек входа. Рынок физической безопасности центров обработки данных в Европе выигрывает от спроса на датчики уровня шкафов и бесключевые замки. Многоуровневая безопасность обеспечивает избыточность и снижает риски взлома. Операторы внедряют многоуровневую защиту в соответствии с международными стандартами.

По типу центра обработки данных

Гипермасштабные объекты занимают наибольшую долю из-за плотной инфраструктуры и строгих требований к соблюдению норм. Колокационные центры данных расширяются быстрее всего благодаря общим клиентским средам. Корпоративные центры интегрируют модульные системы управления для внутренних ИТ-потребностей. Рынок физической безопасности центров обработки данных в Европе поддерживает центры на периферии, обеспечивая безопасность региональных узлов. Рост гибридного развертывания усиливает спрос на гибкие системы безопасности.

По конечному пользователю

Сектор BFSI лидирует благодаря строгим мандатам на защиту данных. ИТ и телекоммуникации следуют за ростом облачной и ИИ инфраструктуры. Правительство и оборона придают приоритет контролируемому доступу и защите периметра. Рынок физической безопасности центров обработки данных в Европе набирает обороты благодаря внедрению в здравоохранении, розничной торговле и производстве. Эти сектора требуют непрерывной работы и строгого соблюдения региональных стандартов.

Региональный анализ

Региональный анализ

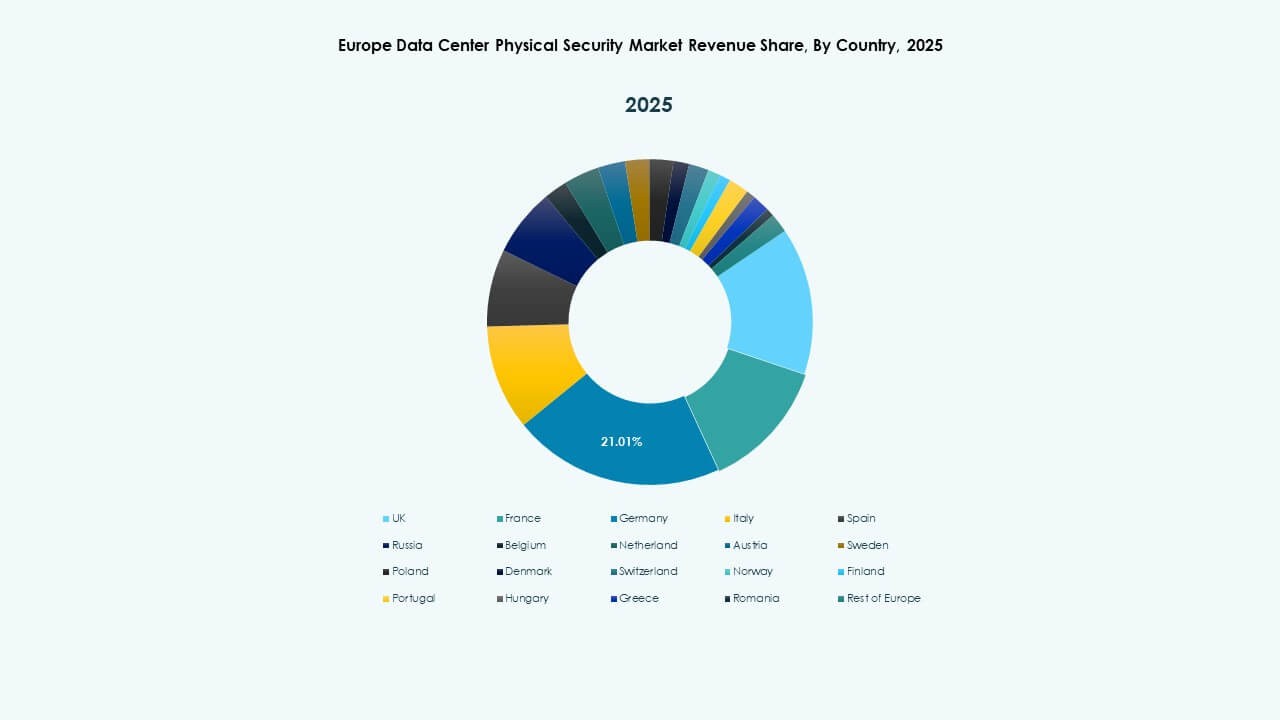

Западная Европа: Развитая инфраструктура и строгие рамки соблюдения норм

Западная Европа доминирует на рынке физической безопасности центров обработки данных в Европе с долей почти 45%. Великобритания, Германия и Франция лидируют благодаря плотным гипермасштабным развертываниям. Строгие регуляторные структуры стимулируют инвестиции в защиту на основе ИИ и биометрии. Провайдеры колокации в Лондоне и Франкфурте модернизируют системы для достижения целей по энергоэффективности и ESG. Регион остается эпицентром инноваций в области технологий наблюдения и доступа.

- Например, дата-центры Equinix по всей Западной Европе поддерживают многоуровневую физическую безопасность, включая круглосуточный персонал на месте, шлюзы, биометрический контроль доступа и непрерывное видеонаблюдение, обеспечивая строгую защиту критически важной инфраструктуры и соответствие глобальным стандартам безопасности и эксплуатации компании.

Северная и Центральная Европа: Растущее расширение гипермасштабов и интеграция облачных технологий

Страны, такие как Нидерланды, Швеция и Дания, испытывают сильный спрос из-за интеграции возобновляемых источников энергии. Рынок физической безопасности дата-центров в Европе растет, поскольку гипермасштабные компании развивают зеленые дата-парки. Северная Европа выигрывает от использования устойчивой энергии и политической стабильности. Центральная Европа привлекает инвестиции от международных облачных провайдеров. Стратегическое расположение и эффективность охлаждения делают ее предпочтительным коридором данных для будущих проектов.

Южная и Восточная Европа: Новые инвестиционные центры для развертывания Edge

Южная и Восточная Европа увеличивают свою долю благодаря новым edge-дата-центрам в Испании, Италии и Польше. Рынок физической безопасности дата-центров в Европе укрепляется благодаря поддерживаемым государством программам цифровой инфраструктуры. Доступная земля и обновления подключения привлекают иностранных игроков. Местные компании внедряют модульные системы безопасности для распределенных операций. Эти регионы развиваются как критически важные зоны роста, поддерживающие расширяющийся цифровой фундамент континента.

- Например, Digital Realty внедрила систему контроля доступа Symmetry во многих глобальных дата-центрах, интегрировав ее с централизованным управлением видео для усиления мониторинга физического доступа и защиты объектов, что также было принято на нескольких европейских объектах для повышения операционной безопасности и соответствия требованиям.

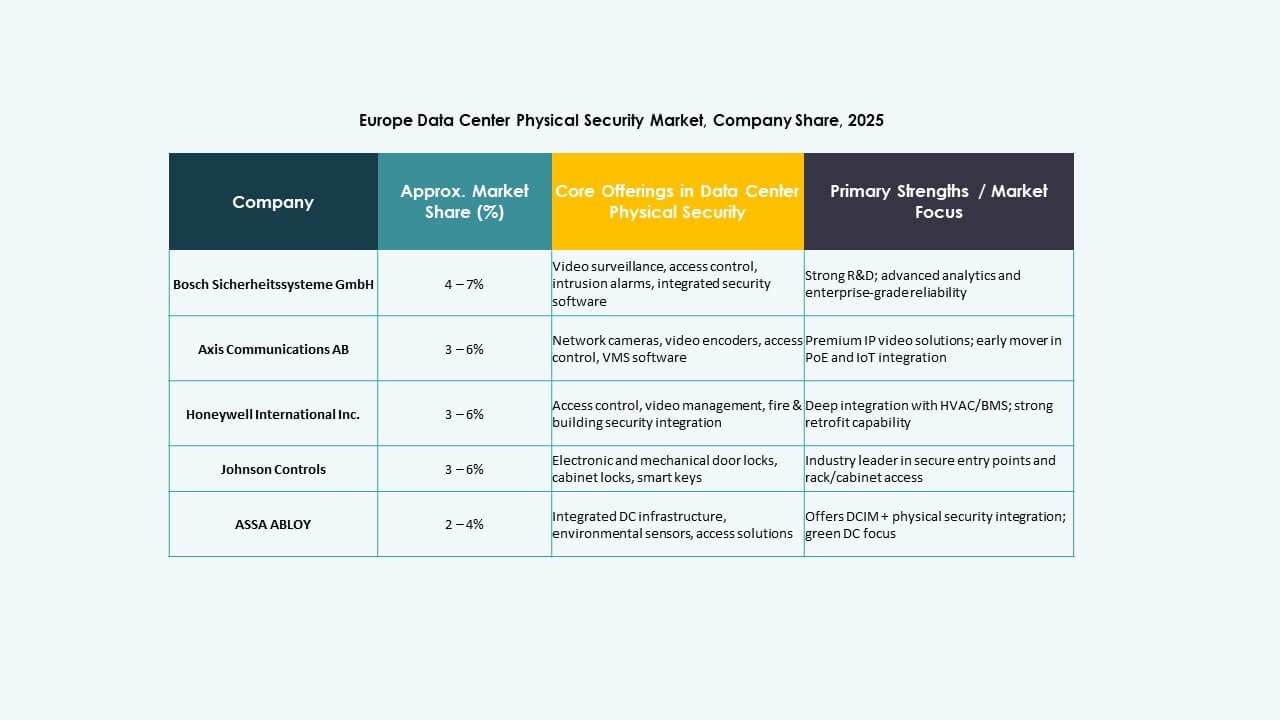

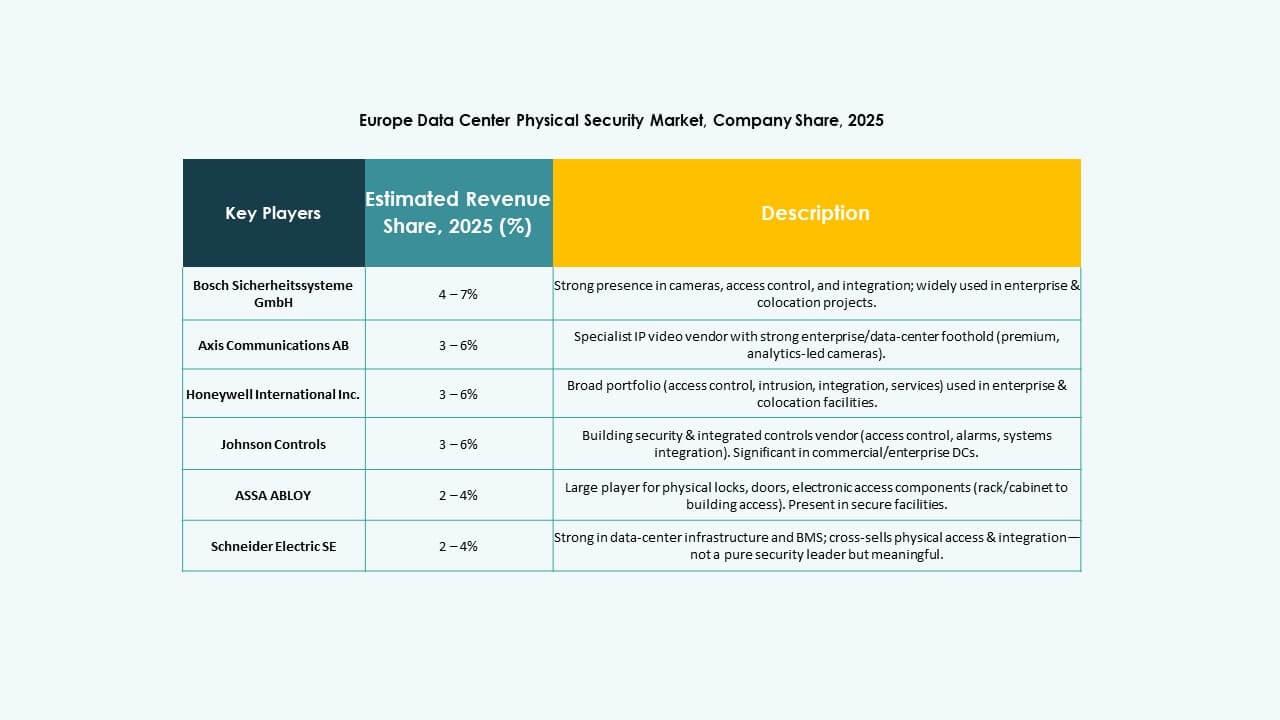

Конкурентные инсайты:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

Конкуренция среди крупных поставщиков безопасности остается напряженной. Компании предлагают широкие продуктовые портфели, охватывающие контроль доступа, видеонаблюдение, обнаружение вторжений и интегрированное управление объектами. Это разнообразие предоставляет покупателям гибкие варианты, адаптированные к размеру объекта и требованиям соответствия. Многие игроки расширяются через слияния, партнерства или запуск новых продуктов, чтобы укрепить присутствие в дата-центрах и колокационных объектах. Средние и крупные операторы часто предпочитают проверенные бренды за надежность и поддержку сервиса. Меньшие операторы дата-центров склоняются к гибким, модульным решениям от новых поставщиков. Это подчеркивает растущий спрос на надежные, масштабируемые решения безопасности в развивающейся инфраструктуре данных Европы.

Последние события:

Последние события:

- В июне 2025 года компания Vantage Data Centers привлекла 720 миллионов евро через первую в Европе секьюритизацию активов дата-центров для рефинансирования четырех объектов в Германии, подчеркивая растущие инвестиции в безопасную физическую инфраструктуру на рынке физической безопасности дата-центров в Европе.

- В декабре 2024 года компания Bosch Sicherheitssysteme GmbH продала свой бизнес по производству продукции для безопасности и коммуникационных технологий европейской инвестиционной фирме Triton. Сделка включала три бизнес-единицы: Видео, Доступ и Вторжение, а также Коммуникации, поскольку Bosch стремится сосредоточиться на бизнесе по интеграции систем.