Riassunto esecutivo:

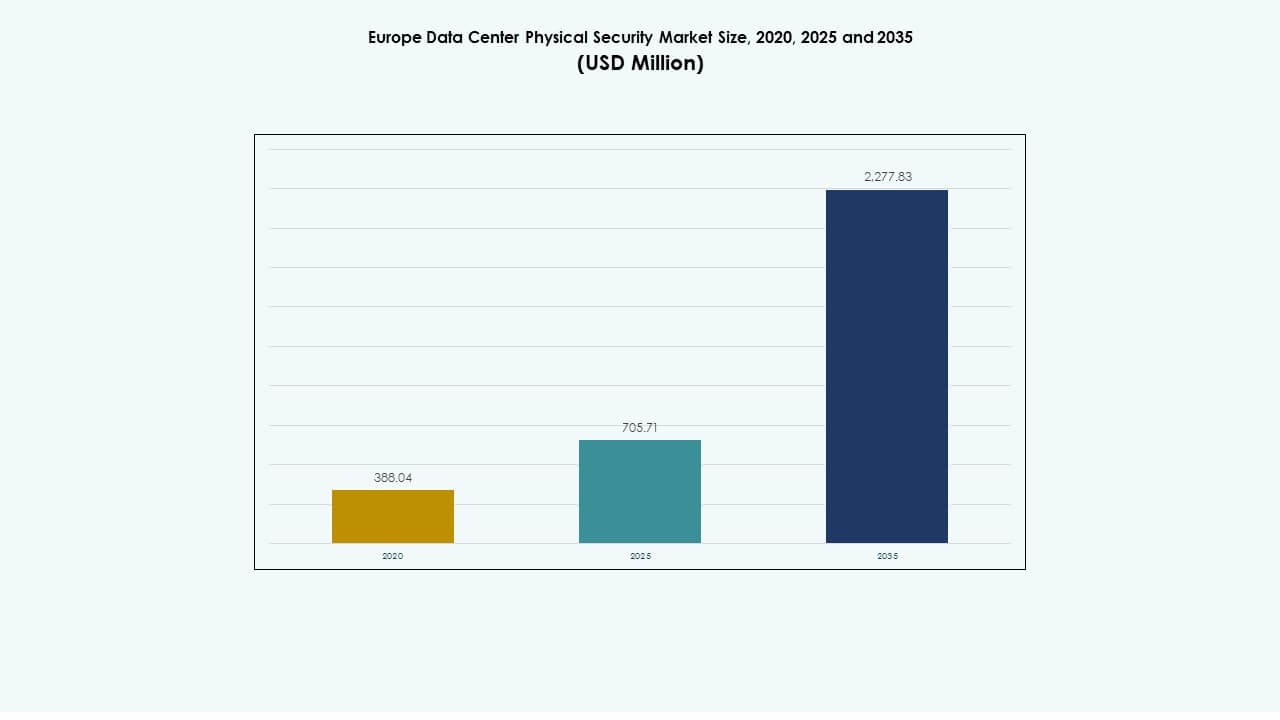

La dimensione del mercato della sicurezza fisica dei data center in Europa è stata valutata a 388,04 milioni di USD nel 2020, ha raggiunto i 705,71 milioni di USD nel 2025 ed è previsto che toccherà i 2.277,83 milioni di USD entro il 2035, crescendo a un CAGR del 12,38% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Europa 2025 |

USD 705,71 Milioni |

| Mercato della Sicurezza Fisica dei Data Center in Europa, CAGR |

12,38% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Europa 2035 |

USD 2.277,83 Milioni |

La crescente digitalizzazione e il rigoroso rispetto delle normative hanno accelerato la domanda di strumenti avanzati di controllo accessi, videosorveglianza e monitoraggio basato su AI. Le aziende investono in sicurezza stratificata per mitigare i rischi di violazione, mentre l’innovazione nell’automazione e nell’integrazione dei sensori migliora l’affidabilità del sistema. Il mercato della sicurezza fisica dei data center in Europa ha un’importanza strategica per gli investitori che si concentrano su infrastrutture resilienti e protezione dei dati.

L’Europa occidentale è leader grazie alla sua forte presenza di hyperscale e colocation nel Regno Unito, Germania e Francia. L’Europa settentrionale e centrale guadagnano terreno con parchi dati sostenibili, mentre l’Europa meridionale e orientale emergono con nuovi investimenti in edge e colocation. L’efficienza energetica crescente e l’allineamento normativo supportano un’espansione regionale equilibrata.

Principali Fattori di Mercato

Principali Fattori di Mercato

Crescente Investimento nella Modernizzazione delle Infrastrutture dei Data Center in Europa

Il mercato della sicurezza fisica dei data center in Europa si espande con importanti aggiornamenti infrastrutturali in strutture hyperscale e aziendali. Gli operatori investono in accesso biometrico, sorveglianza AI e analisi termiche per migliorare il rilevamento delle minacce. La crescente adozione del cloud nei settori bancario, delle telecomunicazioni e sanitario rafforza il dispiegamento di hardware di sicurezza fisica. Riflette l’attenzione della regione sulle leggi di conformità e protezione dei dati. Il mercato vede una maggiore integrazione dell’automazione nella gestione della sicurezza. I fornitori progettano soluzioni scalabili compatibili con architetture ibride e multi-cloud. L’afflusso di capitale in aumento nei centri di colocation in Europa occidentale guida un’adozione rapida. Le aziende cercano una protezione migliorata contro le violazioni fisiche e gli accessi non autorizzati.

- Ad esempio, Vantage Data Centers ha raccolto 720 milioni di euro nel giugno 2025 attraverso la prima cartolarizzazione garantita da asset denominata in euro che copre quattro data center in Germania, inclusi siti a Berlino e Francoforte, evidenziando il crescente investimento in infrastrutture fisiche sicure e scalabili in tutta Europa.

Integrazione di AI e IoT per Migliorare l’Intelligenza della Sicurezza Fisica

Le tecnologie di intelligenza artificiale e IoT rafforzano il monitoraggio in tempo reale all’interno delle strutture. I modelli di apprendimento automatico analizzano i registri di accesso e i dati ambientali per prevedere i rischi. Le telecamere AI automatizzano il rilevamento delle intrusioni e migliorano l’accuratezza della risposta. Il mercato della sicurezza fisica dei data center in Europa beneficia della precoce implementazione dell’analisi predittiva nei sistemi critici. Gli operatori adottano sensori connessi per monitorare l’attività delle porte e le zone perimetrali. I fornitori promuovono piattaforme di comando basate su AI per una visualizzazione unificata della sicurezza. Ciò guida l’efficienza operativa e l’allineamento alla conformità in strutture multi-tenant. La domanda di sorveglianza intelligente cresce con l’espansione dei data center a basso consumo energetico.

Conformità normativa che guida l’adozione di sistemi di sicurezza avanzati

Regolamenti rigorosi sotto il GDPR e le leggi nazionali sulla sicurezza informatica spingono gli operatori a investire in protezioni fisiche di alto livello. Ciò garantisce la conformità e riduce il rischio di penalità di audit. Il mercato si evolve attorno a requisiti stringenti di accesso fisico e logico. Il mercato della sicurezza fisica dei data center in Europa attira l’attenzione degli investitori in cerca di crescita di asset regolamentati. I governi promuovono quadri per la sicurezza delle infrastrutture digitali critiche. I fornitori introducono sistemi di controllo accessi e video certificati che supportano l’autenticazione a più fattori. Gli standard europei enfatizzano la ridondanza e la trasparenza dell’accesso. Le soluzioni di sicurezza si allineano agli obiettivi di sostenibilità per soddisfare le politiche moderne delle infrastrutture dati.

Crescente domanda di strutture di colocation e edge che rafforzano l’infrastruttura di sicurezza

La crescita di edge e colocation aumenta la domanda di installazioni di sicurezza avanzate. Gli operatori proteggono i nodi distribuiti per salvaguardare i dati sensibili alla latenza. Il mercato della sicurezza fisica dei data center in Europa guadagna trazione mentre le imprese si espandono nelle zone edge regionali. I fornitori implementano griglie di accesso modulari e sorveglianza intelligente per proteggere le strutture remote. Le partnership strategiche con integratori guidano la protezione olistica dell’infrastruttura. I sistemi di accesso pronti per l’AI migliorano il tempo di attività e l’affidabilità operativa. L’efficienza energetica rimane una considerazione chiave nella progettazione del sistema. L’aumento dell’outsourcing dei carichi di lavoro IT accelera la necessità di ambienti affidabili e conformi.

- Ad esempio, Vantage Data Centers ha annunciato nell’ottobre 2025 un piano per costruire il suo secondo campus italiano (MXP2) vicino a Milano con un investimento di oltre 350 milioni di euro, aggiungendo 32 MW di capacità IT per supportare la crescita di hyperscale e colocation mentre espande la sua impronta sicura di data center europei.

Principali tendenze di mercato

Principali tendenze di mercato

Adozione di sistemi di accesso e sorveglianza alimentati da AI nelle strutture hyperscale

Gli operatori hyperscale integrano analisi basate su AI per migliorare la consapevolezza situazionale. Questi sistemi rilevano movimenti irregolari e prevedono tentativi di violazione. Le telecamere intelligenti, integrate con elaborazione neurale, consentono una risposta più rapida agli incidenti. Il mercato della sicurezza fisica dei data center in Europa assiste a una forte adozione di suite di sorveglianza AI tra i siti Tier III e IV. I fornitori collaborano con i provider di automazione per collegare i sistemi fisici con le reti di sicurezza informatica. Questo strato di sicurezza ibrido rafforza i quadri di governance. L’analisi predittiva riduce i rischi operativi e migliora la scalabilità. L’infrastruttura guidata dall’AI apre la strada a un monitoraggio intelligente e adattivo in tutta Europa.

Crescente Popolarità dei Framework di Difesa Fisica Multistrato

Gli operatori enfatizzano la protezione multistrato a livello di perimetro, edificio e armadio. Il mercato della sicurezza fisica dei data center in Europa accelera verso l’integrazione di zone di sicurezza ridondanti. Ogni strato combina controllo accessi, sensori e monitoraggio in tempo reale. Barriere perimetrali avanzate e sistemi di riconoscimento facciale riducono l’errore umano. I fornitori introducono framework modulari che supportano un rapido dispiegamento in più strutture. Queste configurazioni garantiscono conformità e controllo dei costi. Le parti interessate apprezzano i sistemi stratificati per prevenire i tempi di inattività e garantire la continuità aziendale. Aggiornamenti continui mantengono la resilienza in ambienti di colocation ibridi e cloud.

Crescente Ruolo dei Servizi di Sicurezza Gestiti e del Monitoraggio Remoto

Le imprese adottano servizi di sicurezza gestiti per ridurre la complessità interna. I centri di monitoraggio remoto ora gestiscono il controllo accessi, l’analisi video e la validazione degli allarmi. Il mercato della sicurezza fisica dei data center in Europa osserva una forte trazione da parte delle aziende che esternalizzano la gestione delle strutture. I fornitori gestiti integrano dashboard basate su cloud per la visualizzazione in tempo reale. Supporta la scalabilità per reti multi-sito in crescita. Gli accordi sul livello di servizio garantiscono operatività 24×7 e rapida risposta agli incidenti. La tendenza si allinea con l’accento crescente su efficienza e manutenzione predittiva. Il monitoraggio continuo migliora la prontezza agli audit per le industrie ad alta conformità.

Passaggio Verso Soluzioni di Sicurezza Verdi e Sostenibili

I principi di sostenibilità si estendono ai sistemi di protezione fisica. Il mercato della sicurezza fisica dei data center in Europa adotta hardware a basso consumo energetico e materiali a basse emissioni. I fornitori progettano unità di sorveglianza ecologiche e sistemi di monitoraggio alimentati a LED. Le strutture integrano reti di sicurezza alimentate da fonti rinnovabili per allinearsi agli obiettivi ESG aziendali. Gli involucri riciclabili e il raffreddamento passivo riducono il consumo energetico. I produttori implementano il controllo intelligente dell’energia per estendere la vita dei componenti. Le innovazioni guidate dalla sostenibilità attraggono incentivi governativi e interesse degli investitori. La modernizzazione della sicurezza si allinea con gli obiettivi di carbon neutrality della regione e le politiche digitali a lungo termine.

Sfide del Mercato

Sfide del Mercato

Alto Costo di Integrazione e Manutenzione su Reti Distribuite

Implementare la sicurezza fisica su più siti comporta un elevato investimento di capitale. Molti operatori faticano a sincronizzare l’hardware con i sistemi legacy. Il mercato della sicurezza fisica dei data center in Europa affronta costi crescenti a causa di processi di integrazione complessi. Mantenere la compatibilità tra controllo accessi, monitoraggio e strumenti di gestione IT aumenta il carico operativo. I contratti di servizio richiedono tecnici specializzati, aumentando le spese per gli operatori più piccoli. I costi di energia e manutenzione rimangono elevati a causa delle configurazioni ridondanti. Sfida i tempi di ritorno sugli investimenti. Gli aggiornamenti continui dell’hardware mettono a dura prova i budget annuali per gli operatori hyperscale e Impresa.

Sovranità dei Dati e Complessità Normativa Rallentano l’Implementazione Uniforme

Le diverse nazioni mantengono vari quadri di conformità, complicando l’implementazione dei sistemi. Il mercato della sicurezza fisica dei data center in Europa opera sotto standard frammentati che influenzano la scalabilità. I fornitori devono adattarsi alle certificazioni locali, alle leggi sulla sicurezza antincendio e sulla privacy. Questa diversità ritarda i cicli di installazione e gonfia i tempi dei progetti. Le strutture transfrontaliere affrontano limitazioni sulla residenza dei dati e sull’integrazione dei sistemi di controllo. Le revisioni normative spesso prolungano l’approvazione per asset critici. I fornitori affrontano crescenti sforzi di documentazione e validazione. Armonizzare gli standard rimane essenziale per uno sviluppo infrastrutturale trans-europeo senza intoppi.

Opportunità di Mercato

Opportunità di Mercato

Espansione dell’Infrastruttura Edge Creando Nuovi Corridoi di Domanda di Sicurezza

L’espansione del calcolo edge genera una forte domanda per sistemi di sicurezza compatti e intelligenti. Il mercato della sicurezza fisica dei data center in Europa beneficia di implementazioni distribuite vicino a zone urbane e industriali. I nodi edge richiedono protezioni avanzate a livello di armadio e strumenti di accesso biometrici. I fornitori esplorano pacchetti di sicurezza modulari per la scalabilità. Dispositivi compatti abilitati all’IA migliorano l’accuratezza della risposta e il tempo di attività. I fornitori di servizi ottengono nuovi ricavi attraverso consulenze di sicurezza adattive. Gli investimenti in sicurezza edge supportano la resilienza per le reti di città intelligenti e 5G.

Crescita nei Servizi Gestiti e nelle Piattaforme di Sicurezza Cloud-Native

I servizi gestiti emergono come un vettore di crescita per gli operatori regionali. Il mercato della sicurezza fisica dei data center in Europa sperimenta una domanda per pacchetti di monitoraggio e manutenzione basati su abbonamento. Le piattaforme cloud-native semplificano gli aggiornamenti di sistema e il monitoraggio della conformità. Le aziende preferiscono contratti basati sui servizi per ridurre i costi iniziali. I fornitori progettano dashboard multi-tenant che supportano avvisi istantanei e analisi. L’integrazione con strumenti di cybersecurity migliora la visibilità degli incidenti. Questi sviluppi creano ricavi sostenibili e attraggono investitori istituzionali.

Segmentazione del Mercato

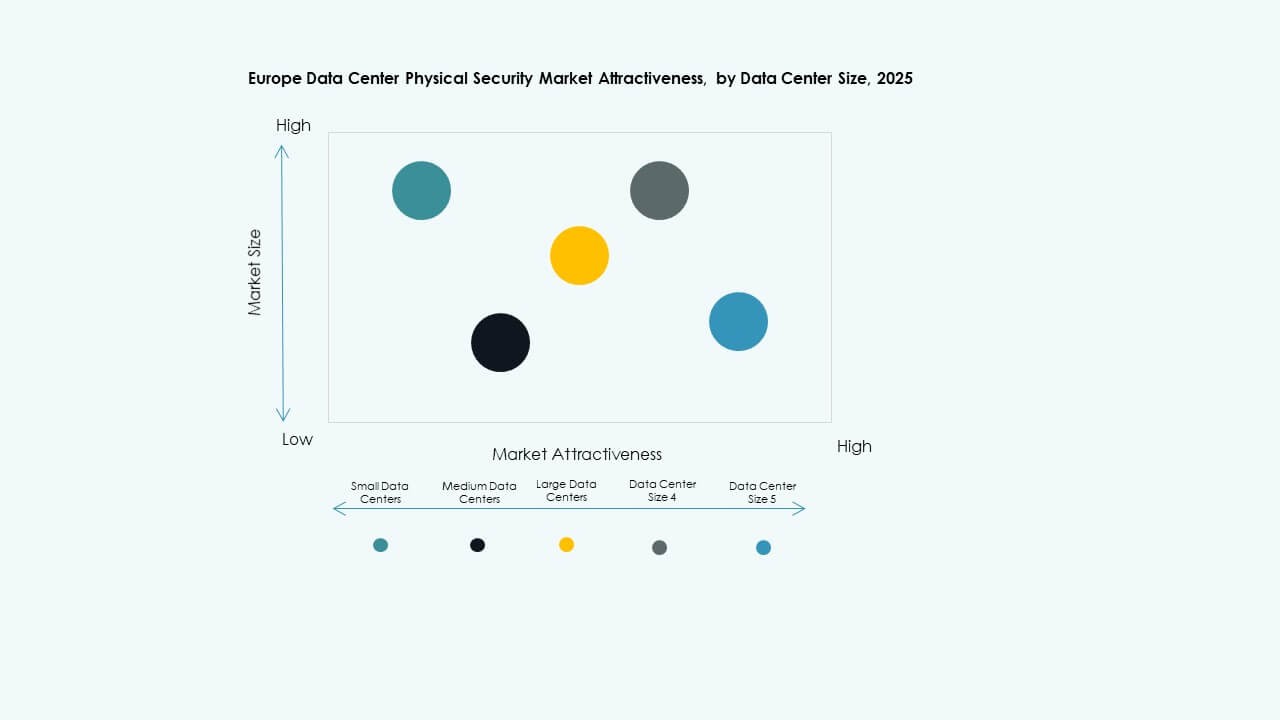

Per Dimensione del Data Center

I grandi data center dominano il mercato della sicurezza fisica dei data center in Europa grazie a vasti investimenti infrastrutturali e al focus normativo. Questi siti danno priorità a difese avanzate perimetrali e a livello di armadio. I centri medi si espandono rapidamente nelle città secondarie per supportare i carichi di lavoro regionali. I piccoli centri adottano soluzioni di sicurezza compatte adatte a implementazioni modulari. La crescita del segmento è correlata all’aumento della digitalizzazione aziendale e all’espansione hyperscale.

Per Componente

Il segmento delle soluzioni guida grazie a una maggiore spesa per sistemi di accesso fisico e hardware di sorveglianza. Il mercato della sicurezza fisica dei data center in Europa assiste a una domanda costante per console integrate e strumenti di analisi. I servizi guadagnano trazione grazie alla crescente dipendenza da consulenze e supporto all’integrazione. I fornitori migliorano le capacità di gestione remota per soddisfare le esigenze multi-sito. Il passaggio verso contratti di servizio digitali alimenta l’adozione della manutenzione continua.

Per Soluzione

I sistemi di videosorveglianza detengono una quota dominante guidata dalle esigenze di conformità e risposta agli incidenti. Le soluzioni di controllo accessi si espandono attraverso l’integrazione biometrica. Le tecnologie di monitoraggio e rilevamento migliorano la consapevolezza situazionale. Il mercato della sicurezza fisica dei data center in Europa si evolve con l’adozione di telecamere e sensori di movimento alimentati dall’IA. Le soluzioni ibride che combinano analisi e archiviazione cloud migliorano la trasparenza degli audit.

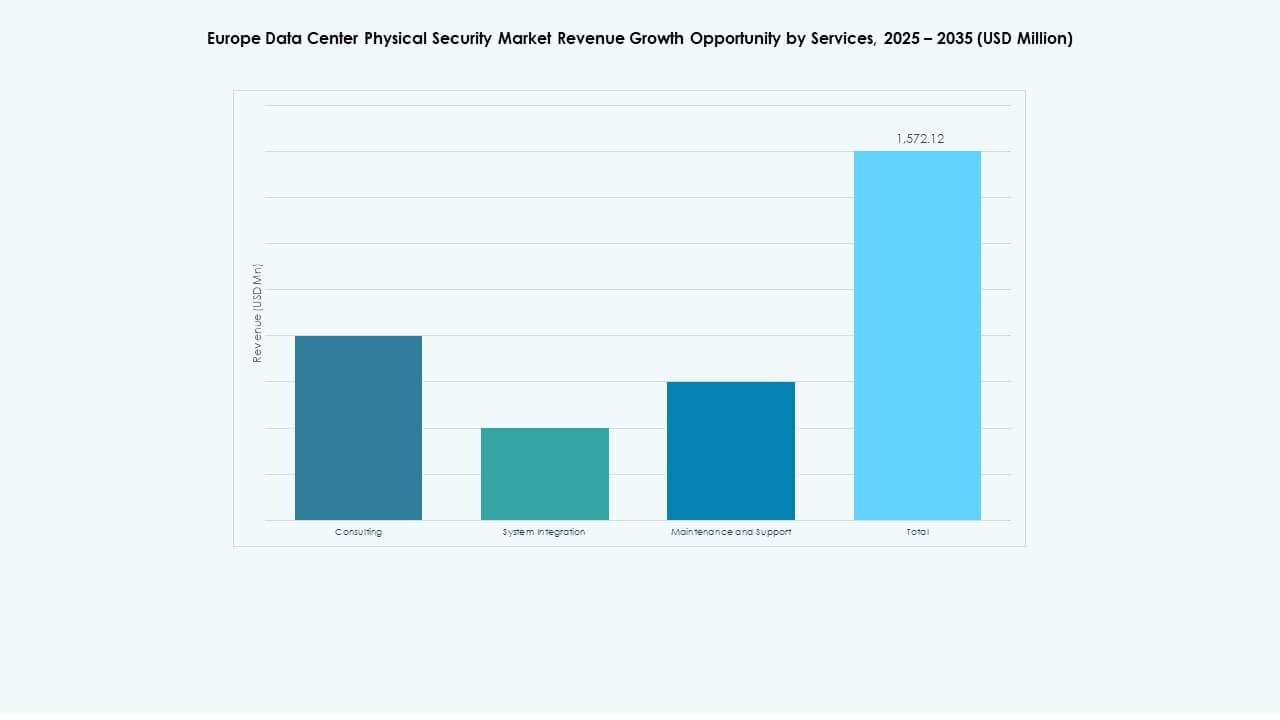

Per Servizi

I servizi di integrazione di sistema sono in testa a causa della domanda di allineamento hardware-software senza soluzione di continuità. La consulenza rimane vitale per la conformità e la progettazione del sito. Il mercato della sicurezza fisica dei data center in Europa registra una crescita nei contratti di manutenzione che supportano l’affidabilità del tempo di attività. I fornitori offrono assistenza di monitoraggio 24×7 e analisi di manutenzione predittiva. Il bundling dei servizi rafforza l’impegno a lungo termine con i clienti e la protezione degli asset.

Per Livello di Sicurezza

La sicurezza perimetrale domina, supportata da recinzioni avanzate, torri di sorveglianza e sensori di intrusione. Gli strati di accesso agli edifici e alle sale dati seguono a causa delle crescenti esigenze di controllo dei punti di ingresso. Il mercato della sicurezza fisica dei data center in Europa beneficia della domanda di sensori a livello di armadio e serrature senza chiave. La sicurezza stratificata garantisce ridondanza e riduce i rischi di violazione. Gli operatori implementano una difesa a livelli allineata agli standard internazionali.

Per Tipo di Data Center

Le strutture hyperscale detengono la quota maggiore a causa dell’infrastruttura densa e delle rigorose esigenze di conformità. I data center di colocation si espandono più rapidamente attraverso ambienti condivisi con i clienti. I centri aziendali integrano controlli modulari per le esigenze IT interne. Il mercato della sicurezza fisica dei data center in Europa supporta i centri edge che proteggono i nodi regionali. La crescita delle implementazioni ibride rafforza la domanda di sistemi di sicurezza flessibili.

Per Utente Finale

Il settore BFSI guida, spinto da forti mandati di protezione dei dati. IT & telecom seguono a causa della crescita dell’infrastruttura cloud e IA. Governo e difesa danno priorità all’accesso controllato e alla difesa perimetrale. Il mercato della sicurezza fisica dei data center in Europa guadagna trazione dall’adozione nei settori sanitario, retail e manifatturiero. Questi settori richiedono un tempo di attività continuo e una rigorosa conformità agli standard regionali.

Analisi Regionale

Analisi Regionale

Europa Occidentale: Infrastrutture Consolidate e Quadri Normativi Rigorosi

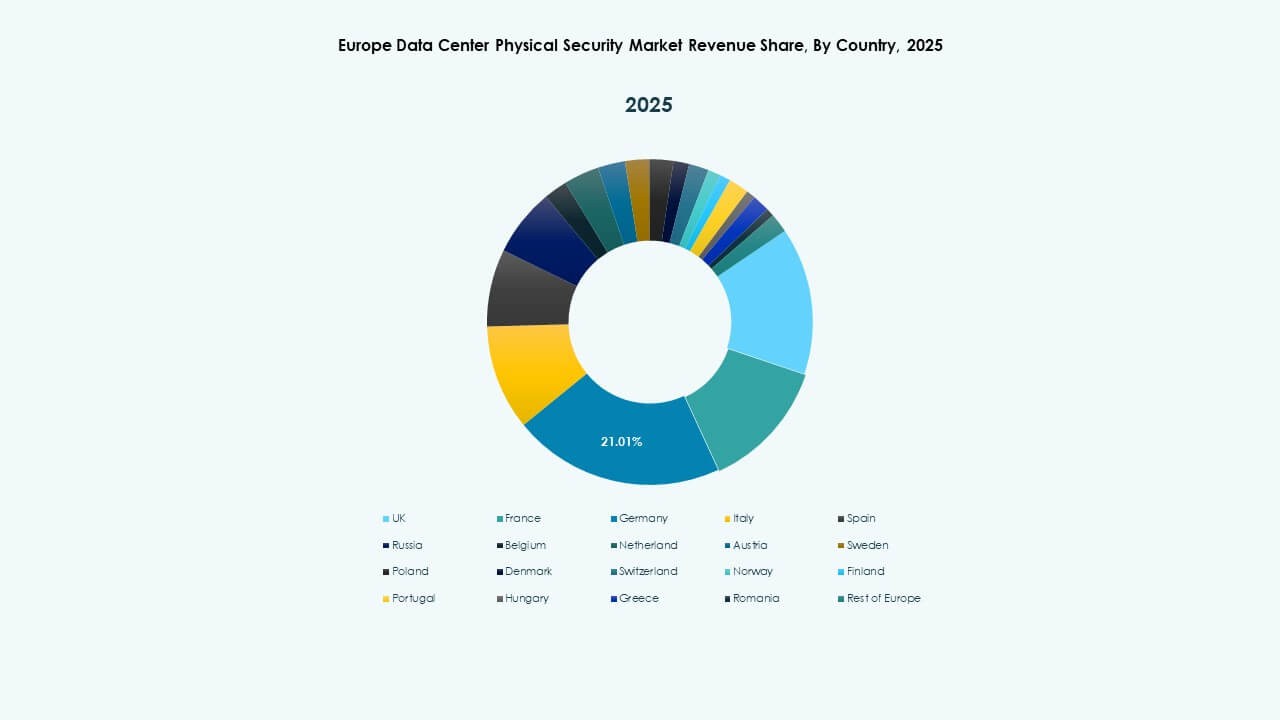

L’Europa occidentale domina il mercato della sicurezza fisica dei data center in Europa con una quota di quasi il 45%. Regno Unito, Germania e Francia guidano attraverso implementazioni hyperscale dense. Strutture normative rigorose guidano gli investimenti in protezione basata su IA e biometria. I fornitori di colocation a Londra e Francoforte aggiornano i sistemi per soddisfare gli obiettivi di efficienza energetica e ESG. La regione rimane l’epicentro dell’innovazione nella tecnologia di sorveglianza e accesso.

- Ad esempio, i data center Equinix in tutta l’Europa occidentale mantengono una sicurezza fisica a più livelli, inclusi personale in loco 24/7, mantrap, controllo accessi biometrico e videosorveglianza continua, garantendo una protezione rigorosa dell’infrastruttura critica e l’allineamento con gli standard globali di sicurezza e operativi dell’azienda.

Europa settentrionale e centrale: Espansione iperscalare in aumento e integrazione cloud

Paesi come i Paesi Bassi, la Svezia e la Danimarca registrano una forte domanda grazie all’integrazione delle energie rinnovabili. Il mercato della sicurezza fisica dei data center in Europa cresce man mano che le aziende iperscalari sviluppano parchi dati verdi. L’Europa settentrionale beneficia dell’uso di energia sostenibile e della stabilità politica. L’Europa centrale attira investimenti da fornitori cloud internazionali. La posizione strategica e l’efficienza del raffreddamento la rendono un corridoio dati preferito per i progetti futuri.

Europa meridionale e orientale: Nuovi hub di investimento per implementazioni edge

L’Europa meridionale e orientale guadagna quote grazie ai nuovi data center edge in Spagna, Italia e Polonia. Il mercato della sicurezza fisica dei data center in Europa si rafforza con programmi di infrastrutture digitali supportati dal governo. Terreni accessibili e aggiornamenti di connettività attraggono attori stranieri. Le aziende locali adottano sistemi di sicurezza modulari per operazioni distribuite. Queste regioni si evolvono come zone di crescita critiche a supporto della crescente dorsale digitale del continente.

- Ad esempio, Digital Realty ha implementato il sistema di controllo accessi Symmetry in diversi data center globali, integrandolo con la gestione video centralizzata per rafforzare il monitoraggio degli accessi fisici e la protezione del sito, un framework adottato anche in diverse strutture europee per migliorare la sicurezza operativa e la conformità.

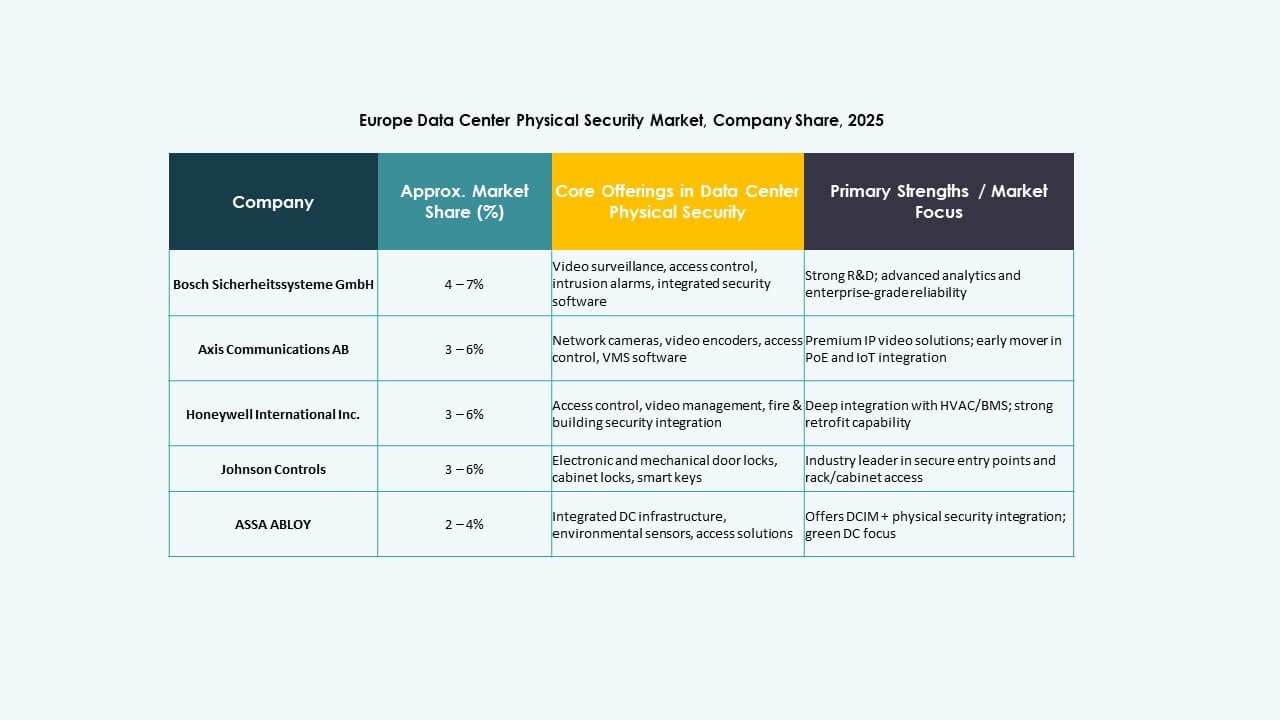

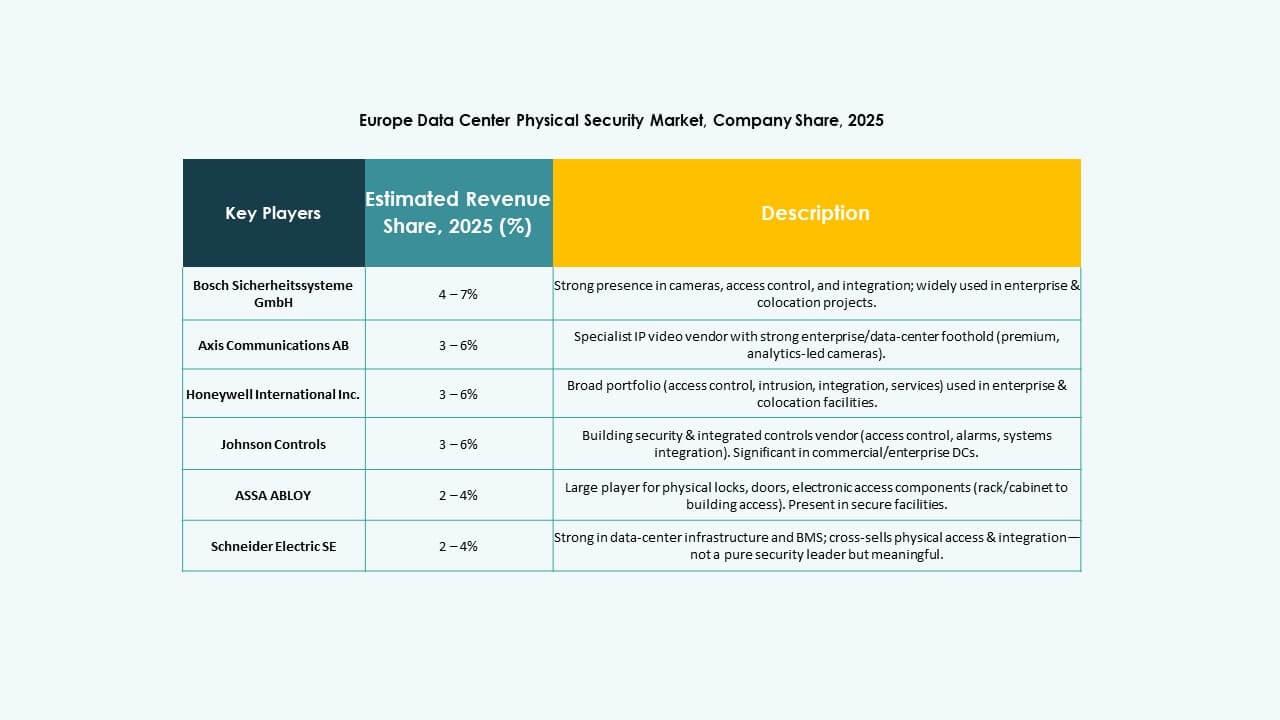

Approfondimenti Competitivi:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

- Teledyne FLIR LLC

La competizione tra i principali fornitori di sicurezza rimane intensa. Le aziende offrono ampi portafogli di prodotti che coprono controllo accessi, videosorveglianza, rilevamento delle intrusioni e gestione integrata delle strutture. Questa diversità offre agli acquirenti opzioni flessibili su misura per le dimensioni delle strutture e le esigenze di conformità. Molti attori si espandono attraverso fusioni, partnership o nuovi lanci di prodotti per rafforzare la presenza nei data center e nelle strutture di colocation. Gli operatori di medie e grandi dimensioni spesso preferiscono marchi affermati per affidabilità e supporto al servizio. Gli operatori di data center più piccoli si orientano verso soluzioni flessibili e modulari da fornitori emergenti. Ciò evidenzia la crescente domanda di soluzioni di sicurezza robuste e scalabili nel panorama in evoluzione delle infrastrutture dati in Europa.

Sviluppi Recenti:

Sviluppi Recenti:

- A giugno 2025, Vantage Data Centers ha ottenuto 720 milioni di euro attraverso la prima cartolarizzazione di asset di data center in Europa per rifinanziare quattro siti in Germania, sottolineando gli investimenti crescenti in infrastrutture fisiche sicure nel mercato europeo della sicurezza fisica dei data center.

- A dicembre 2024, Bosch Sicherheitssysteme GmbH ha venduto la sua attività di prodotti per la sicurezza e la tecnologia delle comunicazioni alla società di investimento europea Triton. La transazione ha incluso tre unità aziendali: Video, Accesso e Intrusione, e Comunicazione, poiché Bosch mira a concentrarsi maggiormente sull’integrazione dei sistemi.