Resumé:

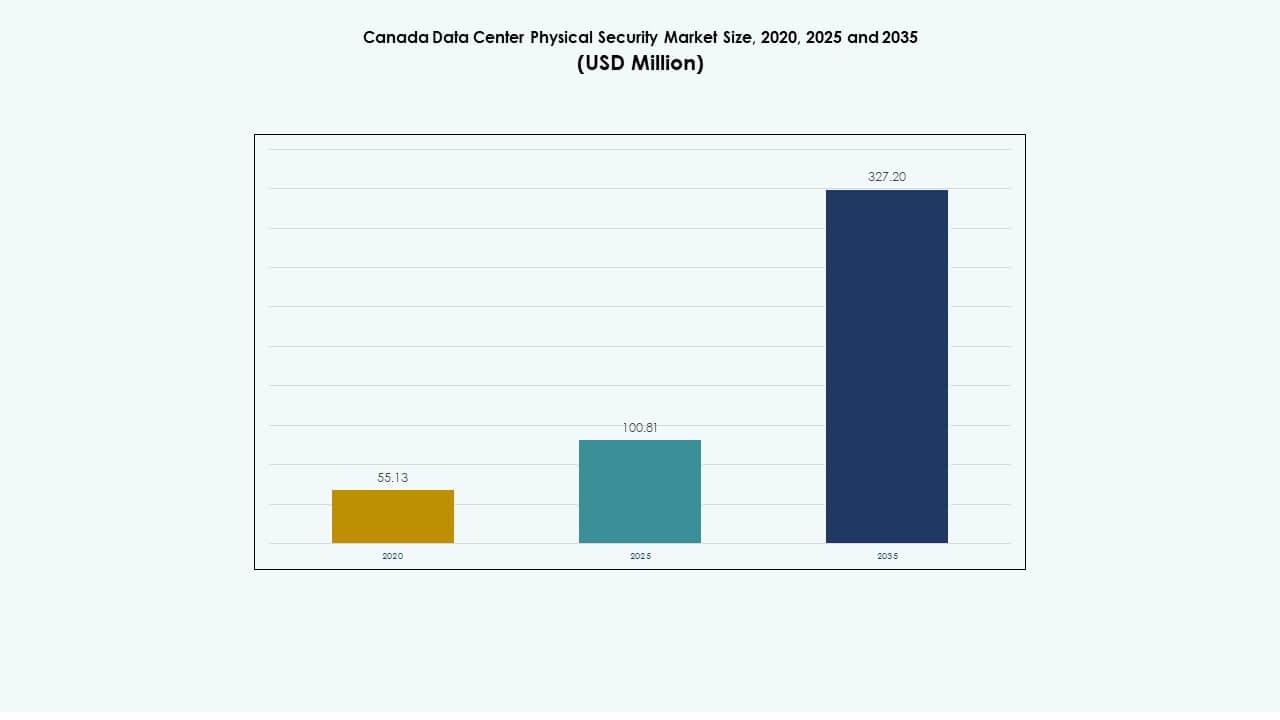

Markedet for fysisk sikkerhed i datacentre i Canada blev vurderet til USD 55,13 millioner i 2020 til USD 100,81 millioner i 2025 og forventes at nå USD 327,20 millioner i 2035, med en CAGR på 12,44% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for fysisk sikkerhed i datacentre i Canada 2025 |

USD 100,81 Millioner |

| Markedet for fysisk sikkerhed i datacentre i Canada, CAGR |

12,44% |

| Markedstørrelse for fysisk sikkerhed i datacentre i Canada 2035 |

USD 327,20 Millioner |

Væksten drives af stærk adoption af AI-baseret overvågning, biometriske adgangssystemer og IoT-integrerede overvågningsværktøjer. Markedet udvikler sig med stigende datatrafik, strengere overholdelsesregler og udvidende hyperscale-infrastruktur. Det spiller en strategisk rolle for investorer og operatører, der søger robuste datacenteroperationer. Virksomheder betragter avanceret fysisk beskyttelse som essentiel for operationel kontinuitet, oppetidsgaranti og reguleringsmæssig tillid i en digital økonomi.

Østlige Canada fører an på grund af høj koncentration af datacentre i Ontario og Quebec, støttet af gunstigt klima og stærk energiinfrastruktur. Vestlige Canada, inklusive Alberta og British Columbia, fremstår som en vækstzone med udvidende edge- og colocation-faciliteter. Voksende cloud-adoption og lokale hosting-politikker forbedrer investeringspotentialet på landsplan, hvilket skaber balanceret vækst på tværs af regioner.

Markedsdrivere

Markedsdrivere

Stigende efterspørgsel efter avancerede overvågnings- og adgangskontrolteknologier på tværs af datacenterfaciliteter

Markedet for fysisk sikkerhed i datacentre i Canada oplever hurtig ekspansion drevet af øget brug af AI-baseret overvågning, biometriske adgangssystemer og intelligent videoanalyse. Virksomheder prioriterer realtidsmonitorering og automatiserede alarmmekanismer for at reducere brudhændelser. Integration af multilags sikkerhedsarkitektur styrker forsvaret ved indgangspunkter, datahaller og racks. Det hjælper operatører med at opretholde høj operationel integritet under stigende datatrafik. Cloud- og colocation-aktører implementerer forenede kommandocentre for effektivt at håndtere alle sikkerhedslag. Efterspørgslen efter fysisk sikkerhed vokser med strengere overholdelsesnormer. Virksomheder ser denne udvikling som kritisk for at opbygge brugertillid og reguleringsmæssig tilpasning. Investorer ser konsistente afkast gennem tilbagevendende vedligeholdelses- og softwareintegrationskontrakter.

Integration af kunstig intelligens og IoT for at forbedre forudsigende trusselshåndtering

Integration af AI og IoT i fysiske sikkerhedsværktøjer ændrer overvågningseffektiviteten på tværs af hyperskala faciliteter. Virksomheder bruger smarte sensorer og analyseplatforme til at spore anomalier på store områder. Maskinlæringsmodeller opdager uregelmæssige bevægelser og temperaturvariationer tidligt. Det understøtter hurtigere beslutningstagning og reducerer afhængigheden af manuel overvågning. Leverandører introducerer AI-drevet adgangskontrol, der lærer af aktivitetsmønstre for at forudsige brud. Efterspørgslen efter datadrevne værktøjer positionerer sikkerhedssystemer som en del af strategisk IT-modernisering. Det canadiske datacenter fysiske sikkerhedsmarked opnår troværdighed for dets evne til at levere adaptiv beskyttelse. Det tiltrækker både infrastrukturfonde og virksomhedskøbere, der investerer i robust operationel kontinuitet.

Stigende overholdelsestryk og strenge regeringspolitikker om databeskyttelsesstandarder

Regeringsstøttede datalokalisering og privatlivslove presser virksomheder til at vedtage robuste fysiske sikkerhedsforanstaltninger. Obligatoriske revisioner for kritiske infrastruktursider opmuntrer til vedtagelse af højkvalitets adgangsbarrierer. Leverandører tilbyder modulære overholdelsesrammer, der er i overensstemmelse med føderale og provinsielle cybersikkerhedsstandarder. Det forbedrer investorernes tillid til den langsigtede bæredygtighed af sikkerhedsinfrastruktur. Virksomheder inkorporerer biometrisk screening og besøgsautentifikation på tværs af Tier III og Tier IV steder. Bevægelsen mod standardiserede beskyttelsesprotokoller forbedrer den nationale sikkerhedsholdning. Sikkerhedsintegration bliver en differentieringsfaktor blandt administrerede dataserviceudbydere. Overholdelsesdrevet vækst sikrer ensartet forbrug på tværs af både private og offentlige sektorer.

- For eksempel annoncerede Bell Canada sit Bell AI Fabric-initiativ i 2025, der udvikler en datacenter-superklynge i British Columbia med op til 500 MW vandkraftdrevet AI-beregningsevne. Projektet fokuserer på at udvide suveræn AI-infrastruktur inden for Canada og styrke sikre og bæredygtige databehandlingsmuligheder.

Udvidelse af hyperskala og edge-faciliteter øger investeringer i fysisk sikkerhed

Hyperskala udvidelser af globale cloud-aktører og stigende adoption af edge-noder øger kravene til fysisk beskyttelse. Operatører installerer avanceret perimeterdetektion, termiske kameraer og indbrudsalarm for at beskytte distribuerede aktiver. Det sikrer uafbrudte tjenester i fjerntliggende eller urbane knudepunkter. Det canadiske datacenter fysiske sikkerhedsmarked drager fordel af hybrid infrastrukturudvikling. Øget datamængde og latenstidssensitive applikationer styrker forretningscasen for multilagsystemer. Virksomheder betragter sikkerhedsintegration som en del af kapitaludgiftsplanlægning. Fysisk modstandsdygtighed er direkte forbundet med oppetidsgarantier i servicekontrakter. Denne tendens cementerer sikkerhed som en central faktor i langsigtet pålidelighed af aktiver.

- For eksempel udvikler eStruxture datacentret CAL-3 nær Calgary, Alberta, med en planlagt kapacitet på 90 MW til at understøtte høj-densitets AI og cloud-arbejdsbelastninger. Faciliteterne vil have modulært design, Tier III-standarder og avanceret fysisk sikkerhed inklusive biometrisk adgang og 24/7 overvågning.

Markedstendenser

Markedstendenser

Skift mod forenede sikkerhedsstyringsplatforme for centraliseret kontrol og synlighed

Operatører bevæger sig mod integrerede kommandoplatforme, der forbinder alarmer, kameraer, sensorer og adgangslogfiler. Det fysiske sikkerhedsmarked for datacentre i Canada oplever en større anvendelse af centraliserede dashboards, der konsoliderer kontrolrum. Realtidsanalyse gør det muligt for teams at spore hændelser på tværs af flere steder. Enhedssystemer reducerer operationelle forsinkelser og vedligeholdelsesomkostninger. Leverandører integrerer analyse og automatisering inden for det samme økosystem. Centraliseret styring forenkler overholdelsesrapportering under strenge databeskyttelseslove. Virksomheder opnår højere situationsbevidsthed på tværs af distribuerede faciliteter. Efterspørgslen efter interoperabilitet mellem ældre og nye systemer styrker langsigtede opgraderingscyklusser.

Anvendelse af skybaseret videoovervågning og adgangskontrol-løsninger

Sky-native overvågningsplatforme vinder indpas for skalerbarhed og omkostningseffektivitet. Det gør det muligt for datacentre at styre sikkerhedsoperationer eksternt gennem sikre netværk. Tjenesteudbydere hoster AI-drevet videolagring med realtidsgenfindingsevner. Integration med mobile dashboards forbedrer hændelsesresponsen for operatører. Det fysiske sikkerhedsmarked for datacentre i Canada viser en stigende overgang fra lokale videosystemer til hybride opsætninger. Leverandører introducerer krypterede sky-kontrolgrænseflader for at forhindre manipulation. Virksomheder drager fordel af problemfri opdateringer uden at forstyrre driften. Den voksende fjernarbejde og distribuerede servermodeller accelererer efterspørgslen efter virtualiseret fysisk sikkerhedsstyring.

Stigende brug af biometrisk autentificering og multifaktor-verifikationsværktøjer

Virksomheder erstatter i stigende grad traditionelle nøglekort med biometrisk og multifaktor-autentificering. Fingeraftryks-, iris- og ansigtsgenkendelsesteknologier tilbyder stærkere beskyttelse i begrænsede områder. Det reducerer eksponeringen for interne trusler og forbedrer ansvarligheden. Sikkerhedsudviklere forfiner genkendelseshastighed og nøjagtighed gennem AI-algoritmer. Det fysiske sikkerhedsmarked for datacentre i Canada drager fordel af virksomhedsoverholdelsesprogrammer, der kræver streng identitetsvalidering. Fjernrevisionsværktøjer registrerer hvert adgangsforsøg, hvilket forbedrer sporbarheden. Efterspørgslen fra regerings- og BFSI-klienter øger anvendelsesgraden af avanceret identitetsverifikation. Virksomheder betragter adgangskontrolanalyse som en central KPI for operationel sikkerhed.

Stigende fokus på grøn sikkerhedsinfrastruktur og energieffektiv hardwareimplementering

Operatører sigter mod at balancere sikkerhed og bæredygtighed ved at bruge energieffektiv sikkerhedshardware. Lavenergi-kameraer, PoE-adgangspunkter og intelligente LED-perimetersystemer reducerer CO2-aftrykket. Det fysiske sikkerhedsmarked for datacentre i Canada tilpasser sig ESG-målene hos større operatører. Firmaer introducerer genanvendelige huse til kameraer og sensorer for at opfylde miljøstandarder. AI hjælper med at optimere ressourceforbrug under inaktive overvågningstimer. Leverandører udvikler modulære enheder, der er kompatible med vedvarende energiforsyningskæder. Bæredygtighedsrapportering driver virksomheder til at vælge miljøvenligt overvågningsudstyr. Denne trend forbinder energibesparelse med langsigtet brandpositionering.

Markedsudfordringer

Markedsudfordringer

Høje integrationsomkostninger og kompleksiteten af multilags sikkerhedsimplementeringer

Det canadiske datacenter fysiske sikkerhedsmarked står over for økonomiske barrierer på grund af høje omkostninger ved systemintegration. Mange mellemstore faciliteter kæmper med at tilpasse ældre hardware til AI-aktiverede overvågningssystemer. Fragmenteret infrastruktur øger opsætningstiden og driftsomkostningerne. Manglen på ensartede leverandørstandarder begrænser interoperabiliteten mellem udstyr fra forskellige leverandører. Mangel på kvalificerede teknikere forsinker implementeringsplanerne. Små operatører har svært ved at retfærdiggøre store forhåndsudgifter til modernisering. Det begrænser den samlede opgraderingsdynamik i landlige eller små datacentre. Lange tilbagebetalingsperioder afskrækker nogle investorer fra fuldskala automatisering.

Regulatorisk Uklarhed og Begrænset Bevidsthed Blandt Sekundære Operatører

Uklar fortolkning af visse databeskyttelsesmandater skaber usikkerhed i projektplanlægningen. Mindre operatører mangler ressourcer til at navigere i udviklende overholdelsesrammer. Det canadiske datacenter fysiske sikkerhedsmarked oplever ujævn adoption mellem metropol- og regionale centre. Mangler i bevidsthed fører til underinvestering i overvågningsteknologier. Regeringssubsidier fokuserer på energieffektivitet frem for sikkerhedsmodernisering. Fraværet af fælles certificeringsmodeller komplicerer benchmarking. Mange datacenterlejere undervurderer risici ved fysiske brud. Denne ubalance udsætter faciliteter for potentiel ansvar under inspektion eller hændelsesgennemgang.

Markedsmuligheder

Udvidelse af Colocation og Edge Infrastruktur Skaber Nye Sikkerhedsinvesteringsmuligheder

Den hurtige stigning i distribuerede datafaciliteter genererer en ny bølge af efterspørgsel efter modulære beskyttelsessystemer. Edge- og colocation-aktører søger skalerbare værktøjer til at beskytte geografisk spredt infrastruktur. Det fremmer stærkere partnerskaber mellem OEM’er og serviceintegratorer. Det canadiske datacenter fysiske sikkerhedsmarked kan drage fordel af integreret cloud-administreret sikkerhed. Globale investorer ser på regionale projekter, der blander energieffektivitet med cyber-fysisk modstandsdygtighed. Nye installationer understøtter prædiktivt vedligehold og AI-aktiverede overvågningsnetværk. Forbedret automatisering åbner tilbagevendende indtægtskanaler for sikkerhedssoftwareleverandører.

Stigende Præference for Administrerede Sikkerhedstjenester og Prædiktive Analyseplatforme

Datacenteroperatører foretrækker administrerede sikkerhedskontrakter, der tilbyder overvågning døgnet rundt. Leverandører udvider servicemodeller til at inkludere prædiktiv analyse for tidlig risikodetektion. Det giver operatører mulighed for at forudsige hændelser og reducere nedetid. Det canadiske datacenter fysiske sikkerhedsmarked drager fordel af stigende abonnementsbaserede modeller. Prædiktiv analyse hjælper kunder med at kvantificere ROI gennem målbar sikkerhedspræstation. Partnerskaber med AI-firmaer leverer hurtigere adoptionscyklusser. Administrerede tjenester udfylder også arbejdsstyrkemangler og sikrer konsekvent systemoppetid og overholdelse.

Markedssegmentering

Efter Datacenterstørrelse

Store datacentre dominerer på grund af store investeringer i hyperscale og colocation-projekter på tværs af store provinser. Det canadiske datacenter fysiske sikkerhedsmarked får momentum fra stigende trafik i virksomhedsfaciliteter, der har brug for avanceret perimeterforsvar. Mellemstore datacentre udvider beskyttelsesbudgetter på grund af nye cloud-partnerskaber. Små faciliteter investerer selektivt i adgangskontrol og videoanalyse. Efterspørgslen koncentrerer sig omkring operatører, der tilbyder multi-site redundans og skalerbare sikkerhedsmuligheder.

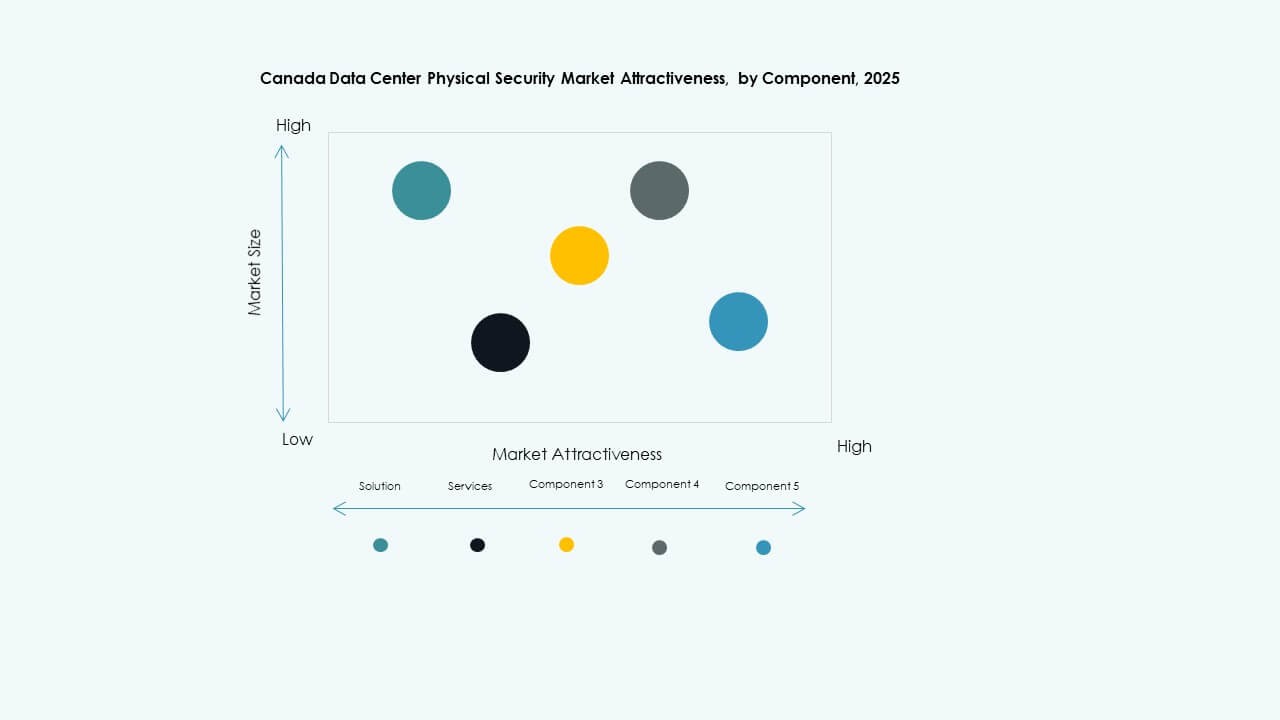

Efter Komponent

Løsningssegmentet fører markedet og tegner sig for størstedelen af implementeringerne på tværs af hyperscale og virksomhedsmiljøer. Det canadiske datacenter fysiske sikkerhedsmarked er afhængigt af hardware- og softwaresystemer som adgangskontrol og indbrudsdetektion. Serviceydelser, herunder rådgivning og integration, vokser støt, da virksomheder optimerer deres sikkerhedsarkitekturer. Administrerede servicekontrakter hjælper operatører med at strømline opgraderinger. Det voksende behov for realtidsmonitorering opretholder efterspørgslen efter integrerede end-to-end-pakker.

Efter løsning

Adgangskontrol har den største andel, drevet af udbredt implementering af biometriske og kortbaserede autentificeringssystemer. Det canadiske datacenter fysiske sikkerhedsmarked drager også fordel af den hurtige integration af videoovervågning til visuel verifikation. Overvågnings- og detektionsværktøjer registrerer kontinuerlige miljødata, hvilket forbedrer responsnøjagtigheden. Andre underkategorier inkluderer bevægelsesalarmer og anti-tailgating sensorer. Øget kompleksitet i faciliteternes layout understøtter adoption af flerlagsløsninger.

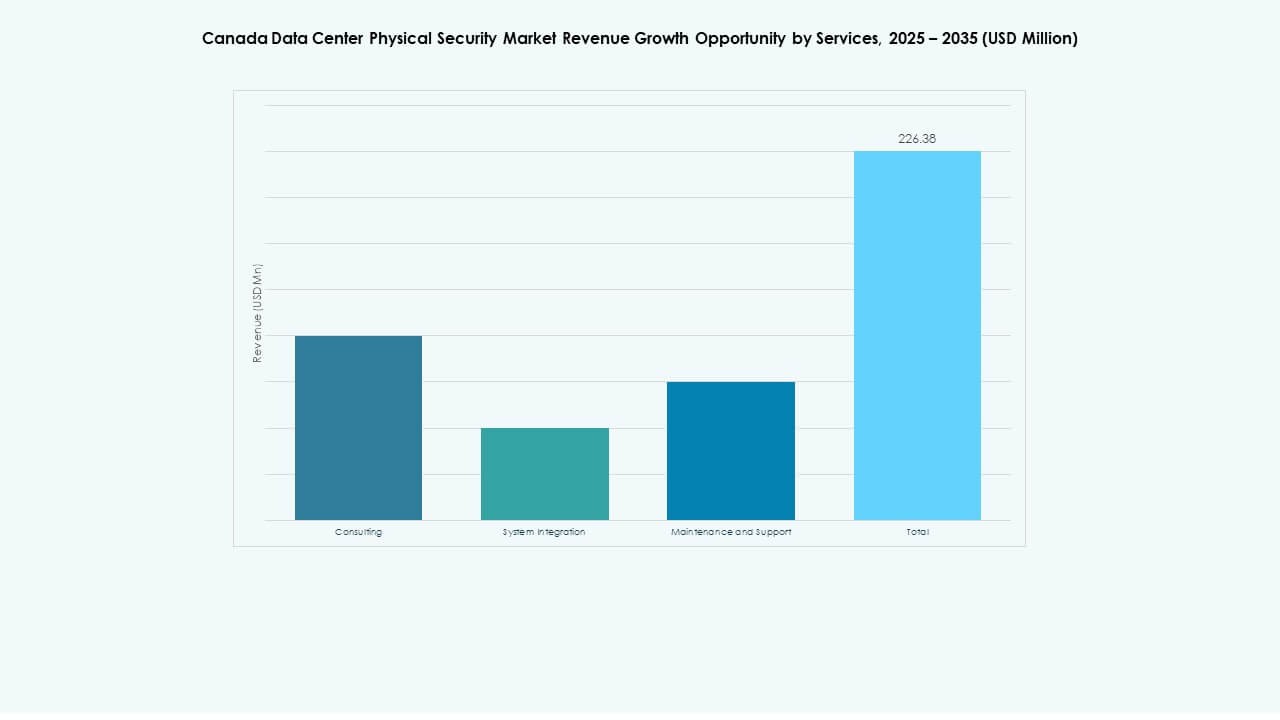

Efter tjenester

Systemintegration forbliver den dominerende servicekategori, der dækker installation, netværk og test af avancerede fysiske sikkerhedssystemer. Det canadiske datacenter fysiske sikkerhedsmarked oplever stigende efterspørgsel efter rådgivning, især blandt Tier II datacentre, der planlægger modernisering. Vedligeholdelses- og supporttjenester har tilbagevendende indtægtsværdi, da operatører kræver kontinuerlig oppetid. Serviceudbydere anvender forudsigende vedligeholdelsesanalyse for at reducere omkostningerne. Væksten i multi-lejer miljøer opretholder service diversitet.

Efter sikkerhedslag

Perimetersikkerhed dominerer med stærk efterspørgsel efter indbrudsdetektion og intelligente hegnsystemer. Det canadiske datacenter fysiske sikkerhedsmarked ser høj vækst i bygningstilgangs- og datahalbeskyttelseslag. Rack-niveau beskyttelse stiger på grund af intern trusselbevidsthed. Leverandører integrerer lagdelte sikkerhedsmodeller for at opfylde strenge overholdelseskrav. Faciliteter implementerer opdelt kontrol for at sikre minimal brudspredning.

Efter datacentertype

Hyperscale faciliteter fører markedsandelen på grund af globale cloud-investeringer. Det canadiske datacenter fysiske sikkerhedsmarked får også støtte fra virksomheders og colocation-centre. Edge-faciliteter opstår hurtigt og kræver kompakte, men kraftfulde sikkerhedsopsætninger. Leverandører skræddersyr hybride produkter til at opfylde forskellige arkitektoniske behov. Vækst på tværs af flere datacentertyper driver innovation i modulære sikkerhedsløsninger.

Efter slutbruger

IT & Telekom dominerer på grund af stor afhængighed af sikre hostingmiljøer til netværksdrift. BFSI følger med efterspørgsel efter Tier IV faciliteter, der sikrer fuldstændig fysisk isolation. Det canadiske datacenter fysiske sikkerhedsmarked drager fordel af sundheds- og regeringskrav om datasuverænitetsoverholdelse. Detail- og e-handelsvirksomheder moderniserer logistikplatforme for at inkludere beskyttet cloud-lagring. Fremstilling og andre adopterer industrielle IoT-sikkerhedsforanstaltninger for at sikre on-premise datainfrastruktur.

Regionale Indsigter

Regionale Indsigter

Østlige Canada (Ontario og Quebec) – Kernen i datacenterinfrastrukturudvikling

Østlige Canada bidrager med næsten 60% af markedsandelen for fysisk sikkerhed i datacentre i Canada. Toronto og Montréal er hjørnestenene i landets datahub-økosystem og er værter for globale hyperscale-operatører. Disse provinser prioriterer smarte perimeter- og biometriske autentifikationsteknologier. Det fremmer partnerskaber mellem lokale integratorer og multinationale sikkerhedsfirmaer. Gunstige energipriser og klimaforhold styrker udvidelsen af infrastrukturen. Provinsregeringer opmuntrer til digital investering, hvilket styrker regionens førerposition inden for fysisk sikkerhed.

- For eksempel leverer QScale’s Q01-campus i Quebec 142 MW IT-kapacitet og understøtter væskekølede racks, der overstiger 600 kW pr. kabinet. Faciliteten drives af vedvarende vandkraft og har et varmegenvindingssystem designet til at genbruge overskudsenergi til nærliggende anvendelser, hvilket afspejler Quebecs fokus på bæredygtig, høj-densitets data-infrastruktur.

Vestlige Canada (British Columbia og Alberta) – Fremvoksende knudepunkter for Edge og Cloud-udvidelse

Vestlige Canada står for omkring 25% af markedet, drevet af fremvoksende cloud-campusser i Vancouver og Calgary. Den stigende implementering af edge computing-noder skaber ny efterspørgsel efter modulære overvågningssystemer. Det forbedrer ydeevnen for realtidsanalyse i spredte områder. Energieffektivt udstyr understøtter bæredygtighedsfokuserede infrastrukturprojekter. Markedet for fysisk sikkerhed i datacentre i disse provinser drager fordel af investeringsincitamenter og tilgængelighed af jord. Regionale opgraderinger af konnektivitet opretholder en konstant markedsudvidelse.

- For eksempel leverer eStruxture’s MTL4-facilitet i Montreal op til 16 MW strømkapacitet med Tier III designstandarder. Den har 24/7 sikkerhed på stedet, biometrisk adgang og videoovervågning, hvilket afspejler stærke fysiske beskyttelsesforanstaltninger på tværs af skalerbar, modulær datainfrastruktur i Canada.

Atlantiske og Centrale Canada – Nichevækst drevet af regering og forskningsfaciliteter

De atlantiske og centrale regioner har tilsammen næsten 15% markedsandel. Væksten stammer fra regeringsdataprojekter og forsvarskommunikationssystemer. Offentlige sektorinitiativer kræver høj overholdelse af fysisk sikkerhed. Det opmuntrer til brug af avancerede overvågnings- og kontrollerede adgangssystemer. Markedet for fysisk sikkerhed i datacentre i Canada udvides i forskningszoner som Ottawa og Halifax. Lokale datahosting- og akademiske netværk opretholder regionens langsigtede relevans.

Konkurrenceindsigter:

- CyberSapiens

- Bell Canada

- Telus

- IBM Canada

- ASSA ABLOY

- ABB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

- Andre

Det canadiske marked for fysisk datasikkerhed viser stærk konkurrence blandt nøgleleverandører. ABB tilbyder integrerede strøm- og sikkerhedssystemer til hyperskala-steder. ASSA ABLOY specialiserer sig i biometrisk adgangskontrol på tværs af virksomheds-campusser. Axis og Bosch leverer robuste videoovervågningspakker med analyseværktøjer. Cisco og Fortinet integrerer netværkssikkerhed i fysiske sikkerhedsopsætninger. Genetec fokuserer på forenede sikkerhedsstyringssoftwareløsninger. Honeywell sikrer tilstedeværelse på globale lokationer med sine traditionelle kontrolsystemer. Johnson Controls integrerer HVAC, brand- og sikkerhedstjenester for at tiltrække store faciliteter. Schneider Electric skræddersyr modulære strøm- og adgangsløsninger til edge-centre. Købere drager fordel af diversificerede porteføljer og konkurrencedygtige priser på tværs af kategorier.

Seneste udviklinger:

- I september 2025 lancerede Bell Canada officielt Bell Cyber, et nyt brand fokuseret på AI-drevne cybersikkerhedsløsninger. Bell Cyber supplerer Bells eksisterende teknologitjenester og tilbyder næste generations Security-as-a-Service (SECaaS) med partnerskaber med globale teknologiledere som Palo Alto Networks, Cisco, Microsoft.

- I december 2024 dannede Bell Canada et strategisk partnerskab med Palo Alto Networks, hvilket intensiverede sine sikkerhedsløsninger for virksomheder i hele Canada. Dette partnerskab omfattede tilbud om en komplet suite af tjenester på tværs af Palo Alto Networks’ AI-drevne cybersikkerhedsplatforme som Cortex XSIAM, der centraliserer sikkerhedsoperationer og automatiserer hændelsesrespons.

- I juli 2024 opkøbte Bell Canada to teknologitjenesteselskaber, Stratejm og CloudKettle Inc., for at styrke sine managed cybersikkerheds- og Salesforce-kapaciteter for virksomheder. Denne opkøb forbedrede Bells platform for end-to-end AI-drevne serviceløsninger med fokus på managed sikkerhedsløsninger og realtids trusselsdetektion, med henblik på at levere omfattende cybersikkerhed til canadiske virksomheder.