Sammanfattning:

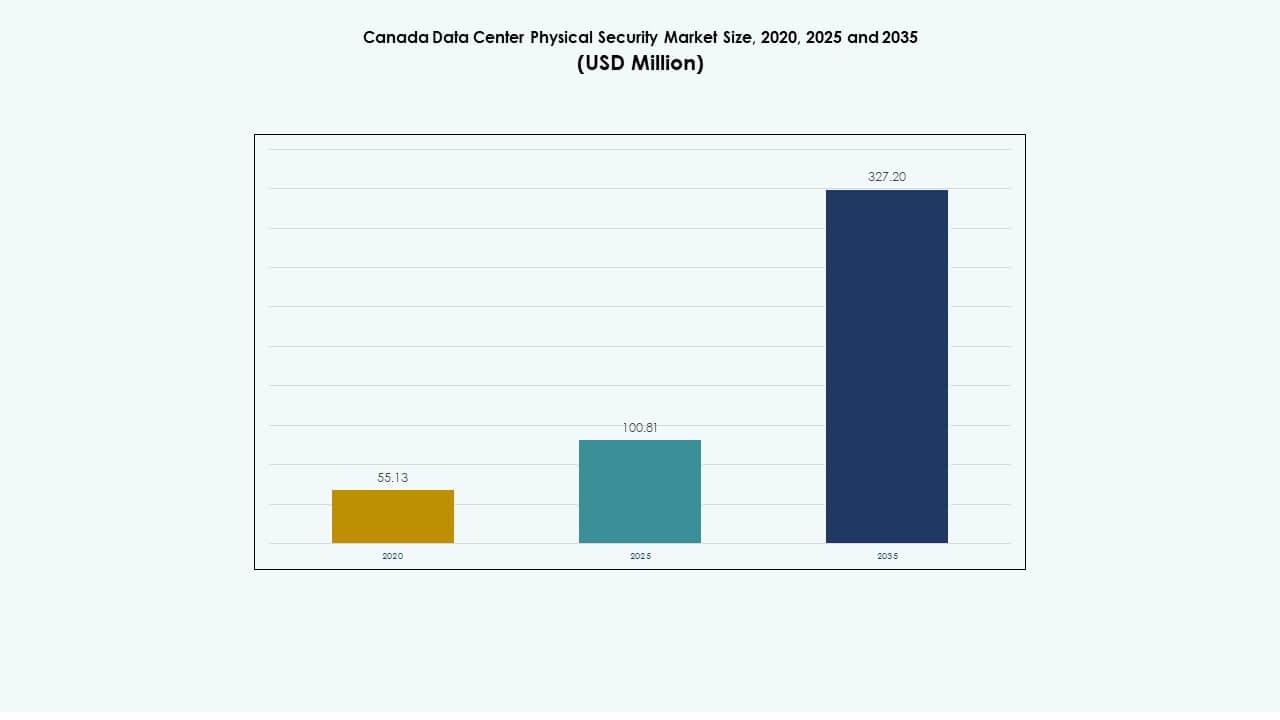

Marknadsstorleken för fysisk säkerhet i datacenter i Kanada värderades till 55,13 miljoner USD år 2020 till 100,81 miljoner USD år 2025 och förväntas nå 327,20 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,44% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för fysisk säkerhet i datacenter i Kanada 2025 |

100,81 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för fysisk säkerhet i datacenter i Kanada |

12,44% |

| Marknadsstorlek för fysisk säkerhet i datacenter i Kanada 2035 |

327,20 miljoner USD |

Tillväxten drivs av stark adoption av AI-baserad övervakning, biometriska åtkomstsystem och IoT-integrerade övervakningsverktyg. Marknaden utvecklas med ökande datatrafik, striktare efterlevnadsregler och expanderande hyperskala-infrastruktur. Den spelar en strategisk roll för investerare och operatörer som söker motståndskraftiga datacenteroperationer. Företag anser att avancerat fysiskt skydd är väsentligt för kontinuerlig drift, driftsäkerhet och regulatoriskt förtroende i en digital ekonomi.

Östra Kanada leder på grund av hög koncentration av datacenter i Ontario och Quebec, stödd av gynnsamt klimat och stark energiinfrastruktur. Västra Kanada, inklusive Alberta och British Columbia, framträder som en tillväxtzon med expanderande edge- och colocation-anläggningar. Växande molnanvändning och lokala hostingpolicys ökar den nationella investeringspotentialen, vilket skapar balanserad tillväxt över regionerna.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad efterfrågan på avancerad övervakning och åtkomstkontrollteknik över datacenteranläggningar

Marknaden för fysisk säkerhet i datacenter i Kanada upplever snabb expansion driven av ökad användning av AI-baserad övervakning, biometriska åtkomstsystem och intelligent videoanalys. Företag prioriterar realtidsövervakning och automatiserade varningsmekanismer för att minska incidenter med säkerhetsbrott. Integration av flerskikts säkerhetsarkitektur stärker försvaret vid inpasseringspunkter, datahallar och rack. Det hjälper operatörer att upprätthålla hög operativ integritet under ökande datatrafik. Moln- och colocation-aktörer implementerar enhetliga kommandocentraler för att effektivt hantera alla säkerhetslager. Efterfrågan på fysisk säkerhet ökar med striktare efterlevnadsnormer. Företag ser denna utveckling som avgörande för att bygga användarförtroende och regulatorisk anpassning. Investerare ser konsekventa avkastningar genom återkommande underhålls- och programvaruintegrationskontrakt.

Integration av artificiell intelligens och IoT för att förbättra prediktiv hotmanagement

AI och IoT-integration i fysiska säkerhetsverktyg omformar övervakningseffektiviteten över hyperskaliga anläggningar. Företag använder smarta sensorer och analysplattformar för att spåra avvikelser över stora områden. Maskininlärningsmodeller upptäcker oregelbundna rörelser och temperaturvariationer tidigt. Det stödjer snabbare beslutsfattande och minskar beroendet av manuell övervakning. Leverantörer introducerar AI-drivna åtkomstkontroller som lär sig av aktivitetsmönster för att förutsäga intrång. Efterfrågan på datadrivna verktyg positionerar säkerhetssystem som en del av strategisk IT-modernisering. Den kanadensiska marknaden för fysisk säkerhet i datacenter får trovärdighet för sin förmåga att erbjuda anpassningsbart skydd. Det attraherar både infrastrukturmedel och företagsköpare som investerar i motståndskraftig operativ kontinuitet.

Ökat efterlevnadstryck och strikta statliga policyer om dataskyddsstandarder

Statligt stödda datalokaliseringar och integritetslagar driver företag att anta robusta fysiska skyddsåtgärder. Obligatoriska revisioner för kritiska infrastruktursajter uppmuntrar antagandet av högkvalitativa åtkomstbarriärer. Leverantörer erbjuder modulära efterlevnadsramverk som överensstämmer med federala och provinsiella cybersäkerhetsstandarder. Det förbättrar investerarnas förtroende för den långsiktiga hållbarheten hos säkerhetsinfrastrukturen. Företag inför biometrisk screening och besökarautentisering över Tier III och Tier IV-sajter. Rörelsen mot standardiserade skyddsprotokoll stärker den nationella säkerhetshållningen. Säkerhetsintegration blir en differentierare bland hanterade datatjänstleverantörer. Efterlevnadsdriven tillväxt säkerställer konsekvent utgifter över både privata och offentliga sektorer.

- Till exempel tillkännagav Bell Canada sitt Bell AI Fabric-initiativ 2025, där man utvecklar ett datacentersuperkluster i British Columbia med upp till 500 MW vattenkraftsdriven AI-beräkningskapacitet. Projektet fokuserar på att expandera suverän AI-infrastruktur inom Kanada och förstärka säkra och hållbara databehandlingsmöjligheter.

Expansion av hyperskala och edge-anläggningar ökar investeringar i fysisk säkerhet

Hyperskalaexpansioner av globala molnaktörer och ökad användning av edge-noder höjer kraven på fysiskt skydd. Operatörer installerar avancerad perimeterdetektion, termiska kameror och inbrottslarm för att skydda distribuerade tillgångar. Det säkerställer oavbrutna tjänster i avlägsna eller urbana nav. Den kanadensiska marknaden för fysisk säkerhet i datacenter gynnas av utvecklingen av hybridinfrastruktur. Ökande datavolymer och latenskänsliga applikationer stärker affärsfallet för flerskiktssystem. Företag betraktar säkerhetsintegration som en del av kapitalutgiftsplaneringen. Fysisk motståndskraft kopplas direkt till drifttidsgarantier i servicekontrakt. Denna trend cementerar säkerhet som en central faktor för långsiktig tillförlitlighet hos tillgångar.

- Till exempel utvecklar eStruxture datacentret CAL-3 nära Calgary, Alberta, med en planerad kapacitet på 90 MW för att stödja högdensitets AI- och molnarbetsbelastningar. Anläggningen kommer att ha modulär design, Tier III-standarder och avancerad fysisk säkerhet inklusive biometrisk åtkomst och dygnet runt-övervakning.

Marknadstrender

Marknadstrender

Skifte mot enhetliga säkerhetshanteringsplattformar för centraliserad kontroll och insyn

Operatörer rör sig mot integrerade kommandoplattformar som kopplar samman larm, kameror, sensorer och åtkomstloggar. Den kanadensiska marknaden för fysisk säkerhet i datacenter bevittnar en större adoption av centraliserade instrumentpaneler som konsoliderar kontrollrum. Realtidsanalys gör det möjligt för team att spåra incidenter över flera platser. Enhetliga system minskar operativa förseningar och underhållskostnader. Leverantörer paketerar analys och automation inom samma ekosystem. Centraliserad hantering förenklar efterlevnadsrapportering under strikta dataskyddslagar. Företag uppnår högre situationsmedvetenhet över distribuerade anläggningar. Efterfrågan på interoperabilitet mellan äldre och nya system stärker långsiktiga uppgraderingscykler.

Adoption av molnbaserad videoövervakning och åtkomstkontrollösningar

Molnbaserade övervakningsplattformar får genomslag för skalbarhet och kostnadseffektivitet. Det möjliggör för datacenter att hantera säkerhetsoperationer på distans genom säkra nätverk. Tjänsteleverantörer är värdar för AI-drivna videolagringar med realtidsåtervinningsmöjligheter. Integration med mobila instrumentpaneler förbättrar operatörernas incidentrespons. Den kanadensiska marknaden för fysisk säkerhet i datacenter visar en ökande övergång från lokala videosystem till hybrida lösningar. Leverantörer introducerar krypterade molnkontrollgränssnitt för att förhindra manipulation. Företag drar nytta av sömlösa uppdateringar utan att störa verksamheten. Växande distansarbete och distribuerade servermodeller påskyndar efterfrågan på virtualiserad fysisk säkerhetshantering.

Ökande användning av biometrisk autentisering och multifaktorverifieringsverktyg

Företag ersätter alltmer traditionella nyckelkort med biometrisk och multifaktorautentisering. Fingeravtrycks-, iris- och ansiktsigenkänningstekniker erbjuder starkare skydd i begränsade områden. Det minskar exponeringen för interna hot och ökar ansvarsskyldigheten. Säkerhetsutvecklare förbättrar igenkänningshastighet och noggrannhet genom AI-algoritmer. Den kanadensiska marknaden för fysisk säkerhet i datacenter gynnas av företagsöverensstämmelseprogram som kräver strikt identitetsvalidering. Verktyg för fjärrgranskning registrerar varje åtkomstförsök och förbättrar spårbarheten. Efterfrågan från statliga och BFSI-kunder ökar adoptionsgraden av avancerad identitetsverifiering. Företag behandlar åtkomstkontrollanalys som en kärn-KPI för operativ säkerhet.

Ökat fokus på grön säkerhetsinfrastruktur och energieffektiv hårdvarudistribution

Operatörer strävar efter att balansera säkerhet och hållbarhet genom att använda energieffektiv säkerhetshårdvara. Lågströmskameror, PoE-åtkomstpunkter och intelligenta LED-perimetersystem minskar koldioxidavtrycket. Den kanadensiska marknaden för fysisk säkerhet i datacenter anpassar sig till ESG-målen hos stora operatörer. Företag introducerar återvinningsbara höljen för kameror och sensorer för att uppfylla miljöstandarder. AI hjälper till att optimera resursanvändningen under inaktiva övervakningstimmar. Leverantörer utvecklar modulära enheter kompatibla med förnybara energiförsörjningskedjor. Hållbarhetsrapportering driver företag att välja miljövänlig övervakningsutrustning. Denna trend kopplar energibesparing med långsiktig varumärkespositionering.

Marknadsutmaningar

Marknadsutmaningar

Höga integrationskostnader och komplexitet i flerlagers säkerhetsdistributioner

Den fysiska säkerhetsmarknaden för datacenter i Kanada står inför ekonomiska hinder på grund av höga kostnader för systemintegration. Många medelstora anläggningar har svårt att anpassa äldre hårdvara med AI-aktiverade övervakningssystem. Fragmenterad infrastruktur ökar installationstiden och driftskostnaderna. Brist på enhetliga leverantörsstandarder begränsar interoperabiliteten mellan utrustning från olika leverantörer. Brist på kvalificerade tekniker fördröjer implementeringsscheman. Små operatörer har svårt att motivera stora initiala investeringar för modernisering. Det begränsar den övergripande uppgraderingsdynamiken i landsbygds- eller små datacenterparker. Långa återbetalningstider avskräcker vissa investerare från storskalig automatisering.

Regulatorisk oklarhet och begränsad medvetenhet bland sekundära operatörer

Oklar tolkning av vissa dataskyddsmandat skapar osäkerhet i projektplaneringen. Mindre operatörer saknar resurser för att navigera i utvecklande efterlevnadsramar. Den fysiska säkerhetsmarknaden för datacenter i Kanada ser ojämn adoption mellan storstads- och regionala centra. Brister i medvetenhet leder till underinvestering i övervakningstekniker. Statliga subventioner fokuserar på energieffektivitet snarare än säkerhetsmodernisering. Avsaknad av gemensamma certifieringsmodeller komplicerar benchmarking. Många datacenterhyresgäster underskattar riskerna för fysiska intrång. Denna obalans utsätter anläggningar för potentiellt ansvar vid inspektion eller incidentgranskning.

Marknadsmöjligheter

Expansion av colocation och edge-infrastruktur skapar nya investeringsmöjligheter för säkerhet

Den snabba ökningen av distribuerade dataanläggningar genererar en ny våg av efterfrågan på modulära skyddssystem. Edge- och colocation-aktörer söker skalbara verktyg för att skydda geografiskt spridd infrastruktur. Det främjar starkare partnerskap mellan OEM:er och tjänsteintegratörer. Den fysiska säkerhetsmarknaden för datacenter i Kanada kan dra nytta av integrerad molnhanterad säkerhet. Globala investerare riktar blicken mot regionala projekt som kombinerar energieffektivitet med cyberfysisk motståndskraft. Nya installationer stödjer prediktivt underhåll och AI-aktiverade övervakningsnät. Förbättrad automatisering öppnar återkommande intäktskanaler för säkerhetsprogramvaruleverantörer.

Ökande preferens för hanterade säkerhetstjänster och prediktiva analysplattformar

Datacenteroperatörer föredrar hanterade säkerhetskontrakt som erbjuder dygnet runt-övervakning. Leverantörer utökar tjänstemodeller för att inkludera prediktiv analys för tidig riskdetektering. Det gör det möjligt för operatörer att förutse incidenter och minska stilleståndstiden. Den fysiska säkerhetsmarknaden för datacenter i Kanada drar nytta av ökande prenumerationsbaserade modeller. Prediktiv analys hjälper kunder att kvantifiera ROI genom mätbar säkerhetsprestanda. Partnerskap med AI-företag ger snabbare adoptionscykler. Hanterade tjänster fyller också arbetskraftsgap och säkerställer konsekvent systemdriftstid och efterlevnad.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar på grund av stora investeringar i hyperscale- och colocation-projekt över stora provinser. Den fysiska säkerhetsmarknaden för datacenter i Kanada får fart från ökande trafik i företagsanläggningar som behöver avancerat perimeterskydd. Medelstora datacenter utökar sina skyddsbudgetar på grund av nya molnpartnerskap. Små anläggningar investerar selektivt i åtkomstkontroll och videoanalys. Efterfrågan koncentreras kring operatörer som erbjuder multisite-redundans och skalbara säkerhetsalternativ.

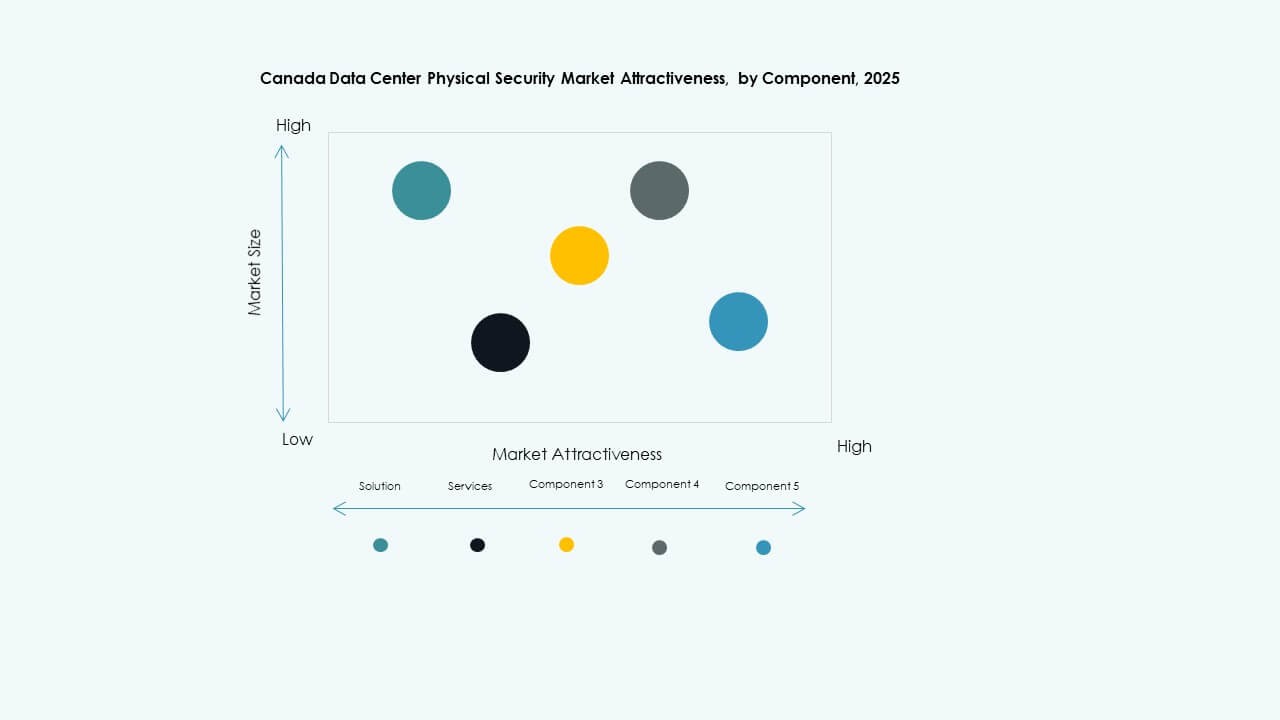

Efter komponent

Lösningssegmentet leder marknaden och står för majoriteten av implementeringar inom hyperskala och företagsinstallationer. Den kanadensiska marknaden för fysisk säkerhet i datacenter förlitar sig på hårdvaru- och mjukvarusystem som åtkomstkontroll och intrångsdetektering. Tjänsteerbjudanden, inklusive konsultation och integration, växer stadigt när företag optimerar sina säkerhetsarkitekturer. Hanterade tjänstekontrakt hjälper operatörer att effektivisera uppgraderingar. Det växande behovet av realtidsövervakning upprätthåller efterfrågan på heltäckande integrerade paket.

Efter Lösning

Åtkomstkontroll har den största andelen, drivet av utbredd implementering av biometriska och kortbaserade autentiseringssystem. Den kanadensiska marknaden för fysisk säkerhet i datacenter drar också nytta av den snabba integrationen av videoövervakning för visuell verifiering. Övervaknings- och detekteringsverktyg registrerar kontinuerlig miljödata, vilket förbättrar svarsnoggrannheten. Andra underkategorier inkluderar rörelselarm och anti-tailgating-sensorer. Ökad komplexitet i anläggningslayouter stödjer adoption av flerskiktade lösningar.

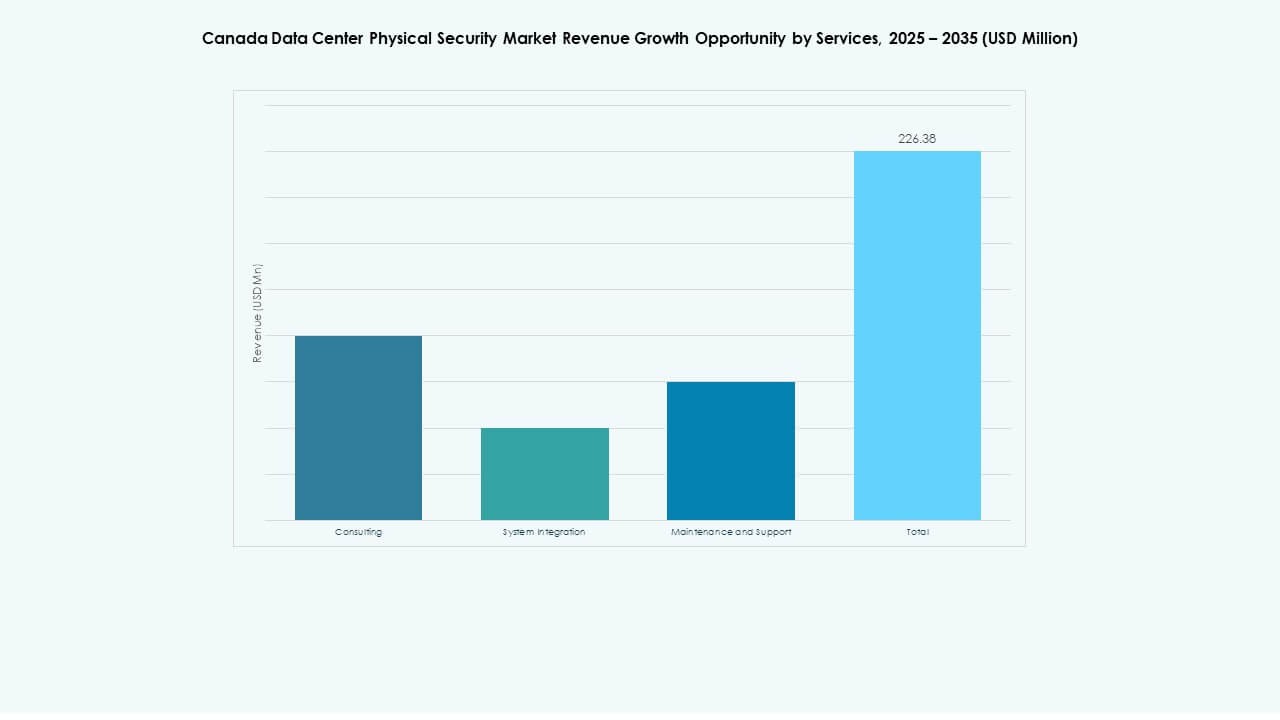

Efter Tjänster

Systemintegration förblir den dominerande tjänstekategorin och täcker installation, nätverk och testning av avancerade fysiska säkerhetssystem. Den kanadensiska marknaden för fysisk säkerhet i datacenter upplever en ökande efterfrågan på konsultation, särskilt bland Tier II-datacenter som planerar modernisering. Underhålls- och supporttjänster har återkommande intäktsvärde eftersom operatörer kräver kontinuerlig drifttid. Tjänsteleverantörer antar prediktiv underhållsanalys för att minska kostnader. Tillväxten av miljöer med flera hyresgäster upprätthåller tjänstemångfald.

Efter Säkerhetslager

Perimetersäkerhet dominerar med stark efterfrågan på intrångsdetektering och intelligenta stängselsystem. Den kanadensiska marknaden för fysisk säkerhet i datacenter ser hög tillväxt i byggnadsåtkomst och datasalsskyddslager. Skydd på racknivå ökar på grund av medvetenhet om interna hot. Leverantörer integrerar flerskiktade säkerhetsmodeller för att uppfylla strikta efterlevnadsmandat. Anläggningar implementerar avgränsade kontroller som säkerställer minimal spridning av intrång.

Efter Datacentertyp

Hyperskala-anläggningar leder marknadsandelar på grund av globala molninvesteringar. Den kanadensiska marknaden för fysisk säkerhet i datacenter får också stöd från företags- och samlokaliseringscenter. Edge-anläggningar dyker snabbt upp och kräver kompakta men kraftfulla säkerhetslösningar. Leverantörer skräddarsyr hybridprodukter för att möta olika arkitektoniska behov. Tillväxt över flera datacentertyper driver innovation inom modulära säkerhetslösningar.

Efter Slutanvändare

IT & Telekom dominerar på grund av stort beroende av säkra värdmiljöer för nätverksoperationer. BFSI följer med efterfrågan på Tier IV-anläggningar som säkerställer fullständig fysisk isolering. Den kanadensiska marknaden för fysisk säkerhet i datacenter drar nytta av efterfrågan från hälso- och sjukvård samt regering för efterlevnad av datasuveränitet. Detaljhandel och e-handel moderniserar logistikplattformar för att inkludera skyddad molnlagring. Tillverkning och andra antar industriella IoT-skydd för att säkra lokal datainfrastruktur.

Regionala Insikter

Regionala Insikter

Östra Kanada (Ontario och Quebec) – Kärnan i Utvecklingen av Datacenterinfrastruktur

Östra Kanada bidrar med nästan 60% av marknadsandelen för fysisk säkerhet i datacenter i Kanada. Toronto och Montréal är ankare i landets datahub-ekosystem och är värd för globala hyperskaliga operatörer. Dessa provinser prioriterar smarta perimeter- och biometriska autentiseringsteknologier. Det driver partnerskap mellan lokala integratörer och multinationella säkerhetsföretag. Gynnsamma energikostnader och klimatförhållanden stärker infrastrukturexpansionen. Provinsregeringar uppmuntrar digitala investeringar, vilket förstärker regionens ledarskap inom fysisk säkerhetsanvändning.

- Till exempel levererar QScale’s Q01-campus i Quebec 142 MW IT-kapacitet och stöder vätskekylda rack som överstiger 600 kW per skåp. Anläggningen drivs av förnybar vattenkraft och har ett system för återvinning av spillvärme som är utformat för att återanvända överskottsenergi för närliggande applikationer, vilket återspeglar Quebecs fokus på hållbar, högdensitets datainfrastruktur.

Västra Kanada (British Columbia och Alberta) – Framväxande nav för Edge- och molnexpansion

Västra Kanada står för ungefär 25% av marknaden, drivet av framväxande molncampus i Vancouver och Calgary. Den ökande utplaceringen av edge computing-noder skapar ny efterfrågan på modulära övervakningssystem. Det förbättrar prestandan för realtidsanalys i spridda områden. Energieffektiv utrustning stöder hållbarhetsfokuserade infrastrukturprojekt. Marknaden för fysisk säkerhet i datacenter i dessa provinser gynnas av investeringsincitament och tillgång till mark. Regionala uppgraderingar av anslutning upprätthåller en konsekvent marknadsexpansion.

- Till exempel levererar eStruxture’s MTL4-anläggning i Montreal upp till 16 MW strömkapacitet med Tier III-designstandarder. Den har säkerhet på plats dygnet runt, biometrisk åtkomst och videoövervakning, vilket återspeglar starka fysiska skyddsåtgärder över skalbar, modulär datainfrastruktur i Kanada.

Atlantiska och centrala Kanada – Nischad tillväxt driven av regerings- och forskningsanläggningar

De atlantiska och centrala regionerna har tillsammans nära 15% marknadsandel. Tillväxten härrör från statliga dataprojekt och försvarskommunikationssystem. Offentliga sektorsinitiativ kräver hög efterlevnad av fysisk säkerhet. Det uppmuntrar användning av avancerade övervaknings- och kontrollerade åtkomstsystem. Marknaden för fysisk säkerhet i datacenter i Kanada expanderar i forskningszoner som Ottawa och Halifax. Lokala datahotell och akademiska nätverk upprätthåller regionens långsiktiga relevans.

Konkurrensinsikter:

- CyberSapiens

- Bell Canada

- Telus

- IBM Canada

- ASSA ABLOY

- ABB

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

- Andra

Den kanadensiska marknaden för fysisk säkerhet i datacenter visar stark konkurrens bland nyckelleverantörer. ABB erbjuder integrerade kraft- och säkerhetssystem för hyperskaliga platser. ASSA ABLOY specialiserar sig på biometrisk åtkomstkontroll över företagscampus. Axis och Bosch levererar robusta videoövervakningspaket med analysfunktioner. Cisco och Fortinet integrerar nätverkssäkerhet i fysiska säkerhetslösningar. Genetec fokuserar på enhetliga säkerhetshanteringsprogramvarulösningar. Honeywell säkerställer närvaro över globala anläggningar med sina traditionella kontrollsystem. Johnson Controls integrerar HVAC, brand- och säkerhetstjänster för att attrahera stora anläggningar. Schneider Electric skräddarsyr modulära kraft- och åtkomstlösningar för edge-center. Köpare drar nytta av diversifierade portföljer och konkurrenskraftiga priser över kategorier.

Senaste utvecklingen:

- I september 2025 lanserade Bell Canada officiellt Bell Cyber, ett nytt varumärke fokuserat på AI-drivna cybersäkerhetslösningar. Bell Cyber kompletterar Bells befintliga tekniktjänster och erbjuder nästa generations Security-as-a-Service (SECaaS) med partnerskap som involverar globala teknikledare som Palo Alto Networks, Cisco, Microsoft.

- I december 2024 bildade Bell Canada ett strategiskt partnerskap med Palo Alto Networks, vilket intensifierade dess säkerhetslösningar för företag över hela Kanada. Detta partnerskap inkluderade att erbjuda en komplett uppsättning tjänster över Palo Alto Networks AI-drivna cybersäkerhetsplattformar som Cortex XSIAM, som centraliserar säkerhetsoperationer och automatiserar incidentrespons.

- I juli 2024 förvärvade Bell Canada två tekniktjänstföretag, Stratejm och CloudKettle Inc., för att stärka sina hanterade cybersäkerhets- och Salesforce-kapaciteter för företag. Detta förvärv förbättrade Bells plattform för end-to-end AI-drivna servicelösningar, med fokus på hanterade säkerhetslösningar och realtidsdetektering av hot, med målet att leverera omfattande cybersäkerhet för kanadensiska företag.